Taille et part du marché européen de l'automatisation de l'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 18.02 Milliards de dollars |

| Taille du Marché (2031) | 24.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'automatisation de l'emballage par Mordor Intelligence

La taille du marché européen de l'automatisation de l'emballage est estimée à 18,02 milliards USD en 2026 et devrait atteindre 24,22 milliards USD d'ici 2031, à un TCAC de 6,10 % au cours de la période de prévision (2026-2031). Des exigences réglementaires accrues, notamment le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR), convergent avec la hausse des coûts de main-d'œuvre et les progrès technologiques rapides pour remodeler les priorités de dépenses en capital dans l'ensemble de l'industrie manufacturière européenne. Les entreprises automatisent leurs processus pour garantir la conformité en matière de recyclabilité, combler les lacunes en matière de main-d'œuvre et protéger leurs marges contre les fluctuations des prix de l'énergie. La numérisation en ligne, de l'inspection assistée par l'IA à la palettisation par cobots, crée de nouvelles références concurrentielles. Parallèlement, les utilisateurs finaux élargissent leurs bassins de fournisseurs pour atténuer la volatilité des matières premières et l'exposition aux cyber-risques, augmentant ainsi les attentes en matière de solutions d'automatisation intégrées, sécurisées et évolutives. L'intensification du contrôle des acheteurs sur le coût total de possession favorise les fournisseurs capables de regrouper le matériel, les analyses et les services de cycle de vie en une seule proposition de valeur, accélérant la consolidation parmi les fabricants d'équipements et les spécialistes des logiciels.

Principaux enseignements du rapport

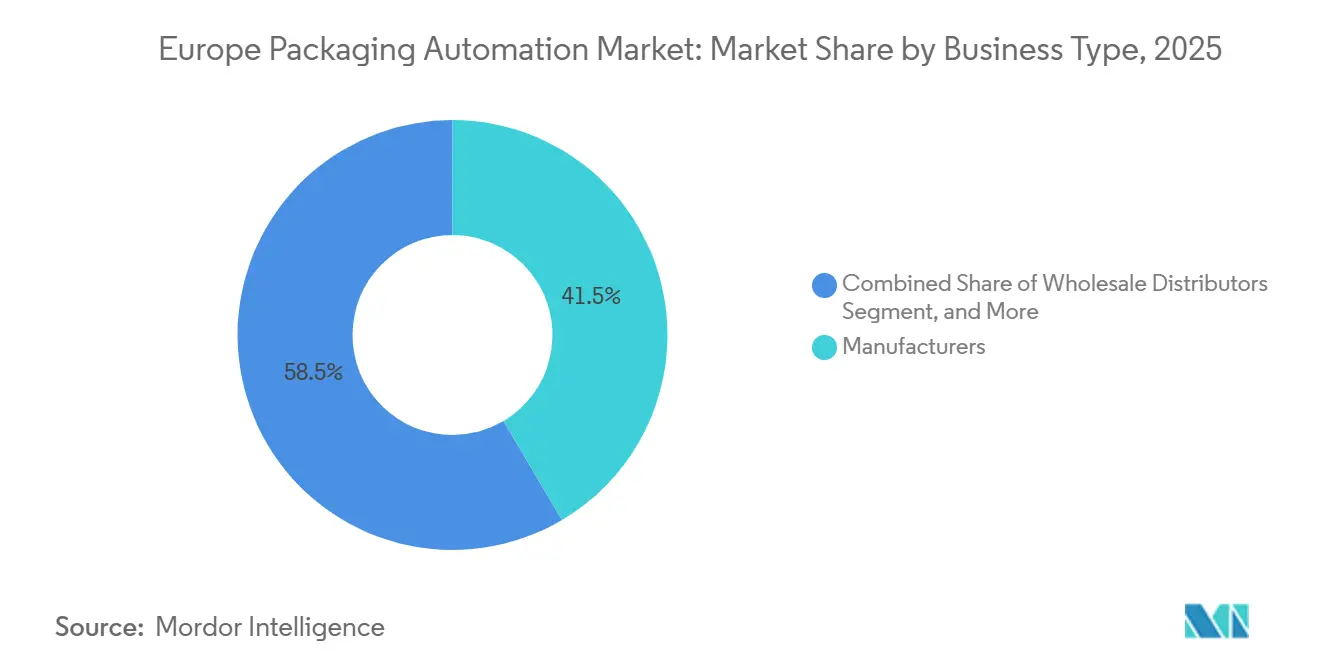

- Par type d'activité, les fabricants ont capturé 41,5 % de la part du marché européen de l'automatisation de l'emballage en 2025.

- Par secteur d'utilisation final, la taille du marché européen de l'automatisation de l'emballage pour les produits pharmaceutiques devrait croître à un TCAC de 8,3 % entre 2026 et 2031.

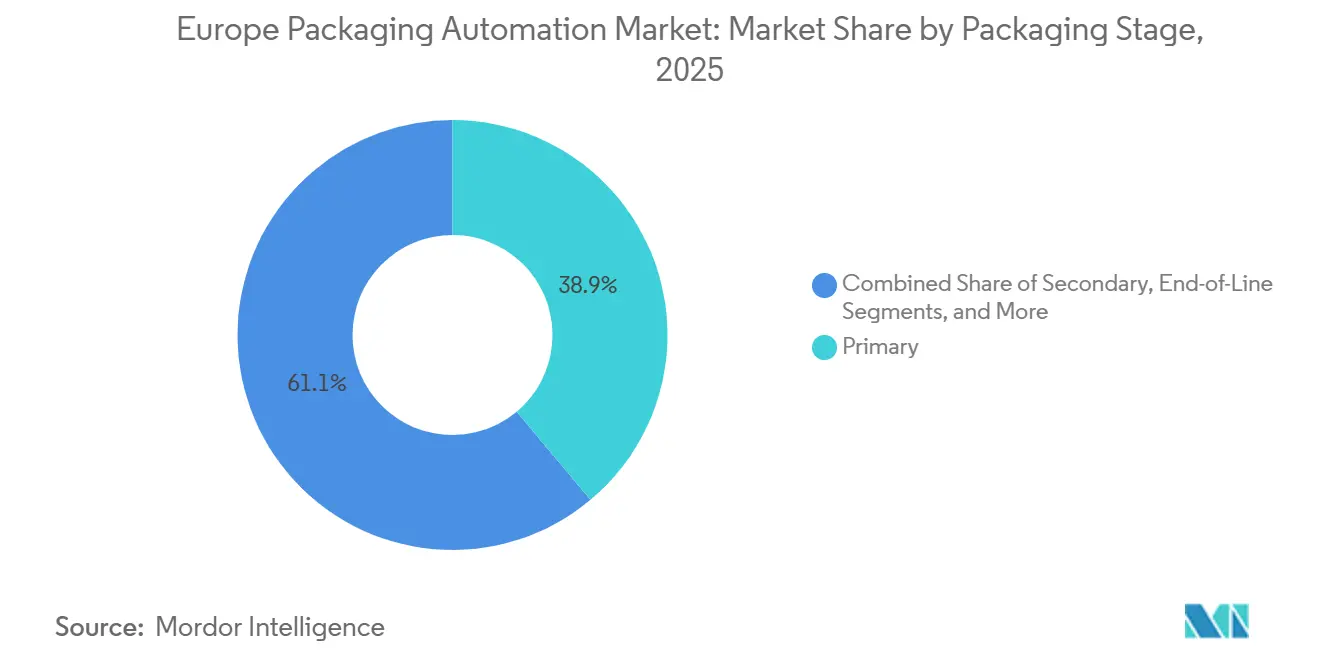

- Par étape d'emballage, l'emballage primaire a capturé 38,9 % de la part du marché européen de l'automatisation de l'emballage en 2025.

- Par type de produit, la taille du marché européen de l'automatisation de l'emballage pour les systèmes de palettisation et de dépalettisation devrait croître à un TCAC de 7,9 % entre 2026 et 2031.

- Par zone géographique, l'Allemagne a capturé 37,0 % de la part du marché européen de l'automatisation de l'emballage en 2025.

Tendances et perspectives du marché européen de l'automatisation de l'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression à la réduction des coûts opérationnels | +1.2% | Toute l'Europe, plus forte en Allemagne et en France | Moyen terme (2-4 ans) |

| Réduction du vivier de main-d'œuvre qualifiée | +1.8% | Cœur de l'Europe occidentale | Long terme (≥ 4 ans) |

| Mandats de l'UE sur les déchets d'emballages et la traçabilité | +1.5% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Personnalisation de masse et réduction des références | +0.9% | Europe occidentale et pays nordiques | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par l'IA | +0.6% | Premiers adoptants à travers l'Europe | Long terme (≥ 4 ans) |

| Cobots modulaires prêts à l'emploi | +0.8% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression à la réduction des coûts opérationnels

Les usines d'emballage à travers l'Europe font face à une inflation salariale soutenue et à des factures énergétiques qui restent bien au-dessus des niveaux de 2022, faisant de l'automatisation la voie la plus claire pour compenser la pression opérationnelle. ABB a documenté un gain de productivité de 25 % chez Striebel & John après le déploiement d'un îlot d'emballage multi-robots qui a également réduit le nombre de références de carton de 15 à 9.[1]ABB, "Armoires électriques emballées rapidement et avec flexibilité grâce aux robots ABB," abb.com Des gains similaires sous-tendent la marge EBITDA de 10,1 % de Krones en 2024, malgré des prix des polymères durablement élevés, signalant que les premiers adoptants creusent leur écart de coûts par rapport aux retardataires.

Réduction du vivier de main-d'œuvre qualifiée

L'emploi manufacturier dans l'UE a reculé de 2,1 % en 2024, les techniciens de lignes d'emballage figurant parmi les postes les plus difficiles à pourvoir. La station cobot mobile à batterie de Bosch Rexroth permet à un seul opérateur de superviser des tâches qui nécessitaient auparavant une équipe de trois personnes, libérant ainsi la main-d'œuvre rare pour des travaux à plus haute valeur ajoutée.[2]Bosch Rexroth, "Station cobot mobile," boschrexroth.com Les cellules prêtes à l'emploi OmniVance d'ABB abaissent encore la barrière d'expertise en étant livrées préconfigurées et auto-calibrées, permettant aux PME de déployer des robots sans programmeurs internes.

Mandats de l'UE sur les déchets d'emballages et la traçabilité

Le PPWR oblige les producteurs à utiliser des emballages entièrement recyclables d'ici 2030 et à respecter des seuils de contenu recyclé spécifiques aux matériaux. La conformité accélère la demande de tri haute précision, d'inspection par vision et de codage numérique capables de suivre chaque emballage jusqu'à sa destination post-consommation.[3]Parlement européen, "Textes adoptés sur le règlement relatif aux emballages et aux déchets d'emballages," europarl.europa.eu Dans le secteur pharmaceutique, la directive sur les médicaments falsifiés pousse à l'adoption de suites de sérialisation et d'agrégation automatisées telles que la solution semi-automatisée de Systech, présentée à Pharmapack 2025.

Personnalisation de masse et réduction des références

Le nombre de références dans de nombreuses usines européennes de biens de consommation a augmenté d'environ 15 % par an depuis 2023, obligeant les machines à effectuer des changements de format ultra-rapides sans outils. Les modules de transport linéaire de Beckhoff et la technologie de convoyeur par lot unitaire de B&R permettent la gestion d'emballages discrets sans arrêter la ligne, préservant le débit même lorsque les variantes se multiplient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé | -1.4% | Plus aigu pour les PME d'Europe du Sud | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité | -0.8% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Manque de normes d'interopérabilité | -0.7% | Usines vétustes à travers l'Europe | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.5% | Toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé

Les lignes robotisées clés en main peuvent exiger entre 5 et 10 millions EUR, un montant qui dissuade encore de nombreux convertisseurs de taille moyenne même après les subventions et les incitations fiscales. Les fournisseurs répondent avec des modèles par abonnement qui transfèrent les dépenses des budgets d'investissement vers les charges opérationnelles, bien que les longues périodes de retour sur investissement restent un obstacle pour les entreprises familiales.[4]Infosys Limited, "Automatisation modulaire des usines pour la fabrication intelligente," infosys.com

Vulnérabilités en matière de cybersécurité

La directive NIS2 classe la plupart des usines d'emballage comme « entités essentielles », les obligeant à respecter des protocoles de sécurité stricts et des règles de signalement des incidents. Les intégrateurs intègrent désormais la segmentation du réseau, la détection d'anomalies en temps réel et la gestion des correctifs dans les nouveaux projets, ajoutant des coûts et une complexité de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'activité : les fabricants étendent leur avantage d'échelle

Les fabricants ont capturé 41,5 % de la part du marché européen de l'automatisation de l'emballage en 2025 en liant les dépenses d'automatisation à des programmes d'efficacité globale à l'échelle de l'usine. Leur taille permet des déploiements multi-lignes qui amortissent les logiciels et la maintenance sur des volumes plus importants. Les distributeurs en gros adoptent principalement l'automatisation pour la palettisation et le cross-docking, tandis que les détaillants omnicanaux intègrent des systèmes de marchandises à la personne avec des ensacheuses automatisées pour accélérer les cycles d'exécution. Les opérateurs e-commerce B2C, portés par 887 milliards EUR de ventes en ligne régionales en 2024, enregistreront un TCAC de 8,7 % jusqu'en 2031, le plus rapide dans la hiérarchie des segments. Les investissements se concentrent sur le tri intelligent, l'ensachage automatique et les modules de dimensionnement capables de traiter des milliers de colis individualisés par heure. Les expéditeurs de documents personnels et les conditionneurs sous contrat restent un marché de niche mais affichent une adoption régulière d'imprimantes capables de traçabilité et de scelleurs inviolables.

Une part croissante des fabricants d'origine réexamine les décisions de faire ou d'acheter, externalisant l'emballage secondaire ou tertiaire à des co-conditionneurs tout en conservant la propriété des opérations de remplissage et de fermeture essentielles. Ce changement élargit la base adressable pour les solutions modulaires pouvant être redéployées au gré des fluctuations des carnets de commandes, garantissant aux fournisseurs des revenus récurrents provenant des modernisations et des extensions de lignes.

Par secteur d'utilisation final : l'alimentation domine tandis que le secteur pharmaceutique monte en puissance

L'alimentation représentait 32,18 % de la part de marché du marché européen de l'automatisation de l'emballage, ancrée par des remplisseuses à mouvement continu, des boucheuses rotatives et des formeuses-encartonneuses optimisées pour les références à haut volume. Les mises à niveau 2025 de Coca-Cola à Genshagen et Lüneburg comprennent des lignes de verre à 60 000 contenants par heure, soulignant l'appétit persistant pour les systèmes à grande vitesse. Pendant ce temps, le secteur pharmaceutique, porté par la sérialisation et la demande de médicaments personnalisés, devrait se développer à un TCAC de 8,3 % jusqu'en 2031. L'agrégation automatisée, l'inspection et la palettisation conforme à la chaîne du froid sont les principaux domaines d'investissement, avec Systech et ABB pilotant des suites de vision multi-caméras qui certifient chaque lot avant la mise en circulation.

Les marques de cosmétiques et de soins personnels adoptent des encartonneuses flexibles et des applicateurs de manchons à impression à la demande pour trouver un équilibre entre une esthétique haut de gamme et le nombre croissant de références. Les fabricants de produits chimiques ménagers et de détergents se concentrent sur le dosage étanche et les emballages secondaires compacts pour naviguer dans le resserrement des règles sur les émissions de transport. Les confiseurs et boulangers déploient des robots delta à manipulation douce et des scelleuses à ultrasons pour préserver les produits fragiles à grande vitesse, tandis que les prestataires logistiques tiers développent des enveloppeuses automatisées et des applicateurs d'étiquettes pour les clients omnicanaux.

Par étape d'emballage : la fin de ligne gagne en dynamisme

Les opérations primaires ont conservé une part de 38,9 % en 2025, grâce à la demande bien établie de remplisseuses, de sertisseuses et de scelleuses sous vide qui protègent l'intégrité du produit à la source. Cependant, les solutions de fin de ligne dépassent toutes les autres étapes avec un TCAC de 7,1 %, les usines cherchant à éliminer la main-d'œuvre dans la palettisation, le banderolage et l'intralogistique. La taille du marché européen de l'automatisation de l'emballage pour les palettiseurs robotisés seuls augmente rapidement, soutenue par des systèmes comme l'unité guidée par vision d'AWL capable de 800 colis par heure. L'emballage secondaire maintient sa pertinence grâce aux formeuses-encartonneuses et aux formeuses de plateaux qui consolident les lots prêts pour la vente au détail, tandis que l'automatisation tertiaire et d'entrepôt intègre des AGV avec des plateformes WMS pour optimiser les temps de cycle de quai à quai.

Les fabricants spécifient de plus en plus des agencements holistiques où les équipements primaires, secondaires et de fin de ligne partagent des commandes harmonisées, permettant une surveillance sur tableau de bord unique et une maintenance prédictive. Ce changement architectural récompense les fournisseurs capables d'interopérabilité prête à l'emploi via des protocoles ouverts tels que OPC UA PackML.

Par type de produit : remplissage stable, palettisation en forte hausse

Les machines de remplissage représentent 27,8 % de la taille du marché européen de l'automatisation de l'emballage, soutenues par des exigences de débit soutenues pour les boissons et les aliments visqueux. Les remplisseuses volumétriques à servomoteur et les systèmes aseptiques en bloc restent des postes d'investissement essentiels en raison de leur lien direct avec la capacité de revenus. Les équipements d'étiquetage et de codage bénéficient d'une demande constante liée au marquage réglementaire des lots et aux logos de durabilité, tandis que les plateformes de formage-remplissage-scellage répondent aux sachets souples, gagnant du terrain dans les snacks et les nutraceutiques.

Les unités de palettisation et de dépalettisation affichent la croissance la plus forte avec un TCAC de 7,9 %. Les cobots équipés de vision gèrent désormais des emballages de hauteurs mixtes sans préhenseurs personnalisés, réduisant le temps de changement de format et l'espace au sol. Les formeuses-encartonneuses évoluent vers des architectures de chargement par le dessus à robot delta qui gèrent plusieurs configurations de références sur un seul châssis. L'ensachage, le bouchage et le banderolage enregistrent des gains progressifs, tandis que les systèmes d'inspection en ligne et à rayons X connaissent une demande accrue, les producteurs liant les indicateurs de sécurité alimentaire à l'image de marque.

Analyse géographique

L'Allemagne a dominé le marché européen de l'automatisation de l'emballage avec une part de revenus de 37,0 % en 2025, portée par son écosystème de machines bien établi et son statut d'exportateur. Des projets phares tels que la modernisation de la brasserie Krombacher pour 100 millions EUR, qui intègre des logiciels avancés de formation de motifs et de flux de matériaux, illustrent la poursuite des réinvestissements nationaux même dans un contexte macroéconomique atone. L'Allemagne bénéficie également d'effets de clustering autour de la Bavière et du Bade-Wurtemberg, où les talents en ingénierie, les fournisseurs de composants et la recherche et développement universitaires forment des réseaux denses qui accélèrent les cycles de produits.

La France est le marché national à la croissance la plus rapide, avec un TCAC projeté de 8,2 % jusqu'en 2031. L'adoption rapide reflète la position agressive du pays en matière de réduction des déchets, notamment les taxes sur les plastiques et les régimes de responsabilité élargie des producteurs qui stimulent les investissements dans des systèmes d'emballage traçables et recyclables. Les fabricants alimentaires développent l'utilisation de cobots pour la palettisation, tandis que les pôles pharmaceutiques de Lyon et d'Île-de-France déploient des tunnels d'inspection de nouvelle génération pour répondre aux exigences de conformité des marchés d'exportation.

Le Royaume-Uni reste un adoptant clé malgré la complexité douanière post-Brexit. La demande se concentre sur les emballages pharmaceutiques sérialisés, la mise en bouteille de spiritueux et les fûts de produits chimiques spéciaux. L'Italie s'appuie sur une expertise de longue date dans les machines de niche pour les aliments de luxe, les vins et les cosmétiques, favorisant une pénétration supérieure à la moyenne des encartonneuses à servomoteur et des enveloppeuses à flux. L'Espagne met l'accent sur les modernisations à haute efficacité énergétique, couplant de plus en plus les variateurs à vitesse variable à la stérilisation en phase gazeuse pour concilier productivité et plafonds carbone.

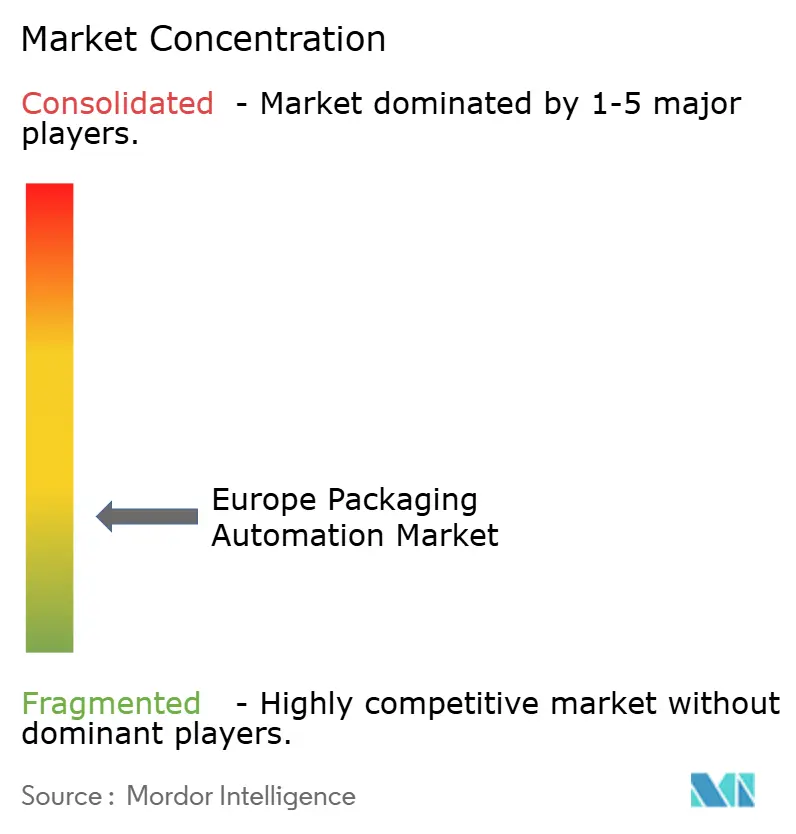

Paysage concurrentiel

La structure du secteur est fragmentée. ABB, Siemens et Rockwell Automation appliquent leur expertise en contrôle et logiciels intersectoriels pour remporter des contrats multi-lignes regroupant SCADA, variateurs et couches de cybersécurité. Krones se concentre exclusivement sur les secteurs des boissons et des aliments liquides, affichant une croissance de revenus de 12,1 % en 2024 grâce aux modernisations et à l'acquisition par Netstal de son portefeuille de moulage par injection, qui élargit la couverture à la production de préformes.

Les mouvements stratégiques se concentrent autour de trois thèmes : la plateformisation, les cellules OmniVance d'ABB livrées précalibrées réduisant les jours de mise en service jusqu'à 70 % ; l'intégration verticale, l'accord Netstal de Krones intégrant le moulage en interne et capturant des marges adjacentes ; et les offres cyber-sécurisées, Industrial Edge de Siemens intégrant des cadres de confiance zéro pour répondre aux mandats NIS2. La consolidation devrait se poursuivre, les constructeurs de machines de niveau intermédiaire manquant de profondeur logicielle cherchant des fusions protectrices ou risquant d'être marginalisés lorsque les utilisateurs finaux s'approvisionnent en solutions de bout en bout auprès d'un seul fournisseur.

Les challengers émergents ciblent la vision par IA et l'analyse prédictive. Plusieurs start-ups basées en Allemagne proposent des modèles de contrôle qualité déployés en périphérie qui s'auto-entraînent en quelques heures, réduisant les rejets erronés. Les partenariats avec des fournisseurs de cloud étendent ces analyses à des tableaux de bord à l'échelle de la flotte, créant des rentes de services pour les intégrateurs tout en permettant aux utilisateurs de passer à une maintenance basée sur l'état. Les fournisseurs capables de combiner la mécatronique avec la valeur de la couche de données devraient surperformer sur l'horizon de prévision.

Leaders du secteur européen de l'automatisation de l'emballage

JLS Automation

Mitsubishi Corporation

Rockwell Automation

DESTACO

Swisslog Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Krones a affiché une croissance de revenus de 12,1 % en 2024 à 5,29 milliards EUR et a prévu une expansion de 7 à 9 % pour 2025 sur la base d'une forte demande en automatisation des boissons.

- Février 2025 : Bosch Rexroth a dévoilé une station cobot mobile à 7 axes capable de fonctionner quatre heures sans connexion, répondant aux déficits de main-d'œuvre sur les lignes d'emballage.

- Janvier 2025 : Systech a présenté une plateforme d'agrégation semi-automatisée à Pharmapack pour simplifier la conformité à la sérialisation dans l'UE.

- Janvier 2025 : Coca-Cola Europacific Partners Allemagne a mis en service trois lignes Krones à grande vitesse, dont un système de verre à 60 000 contenants par heure à Lüneburg.

Périmètre du rapport sur le marché européen de l'automatisation de l'emballage

Le marché européen de l'automatisation de l'emballage désigne l'adoption de technologies et de machines automatisées à différentes étapes des processus d'emballage, visant à améliorer l'efficacité, à réduire l'intervention manuelle et à garantir la cohérence des opérations d'emballage. Ce marché englobe un large éventail de secteurs et d'applications, notamment l'alimentation, les boissons, les produits pharmaceutiques, les cosmétiques et la logistique, entre autres.

Le rapport sur le marché européen de l'automatisation de l'emballage est segmenté par type d'activité (fabricants, distributeurs en gros, détaillants omnicanaux, détaillants e-commerce B2B, détaillants e-commerce B2C, expéditeurs de documents personnels et autres types d'activité), par secteur d'utilisation final (alimentation, boissons, produits pharmaceutiques, cosmétiques et soins personnels, produits ménagers et détergents, chimie, entreposage et prestataires logistiques tiers, et autres secteurs d'utilisation final), par étape d'emballage (primaire, secondaire, fin de ligne, tertiaire et intralogistique), par type de produit (machines de remplissage, étiquetage et codage, formage-remplissage-scellage, ensachage et pochage, palettisation et dépalettisation, et autres types de produits) et par pays.

| Fabricants |

| Distributeurs en gros |

| Détaillants omnicanaux |

| Détaillants e-commerce B2B |

| Détaillants e-commerce B2C |

| Expéditeurs de documents personnels |

| Autres types d'activité |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Produits ménagers et détergents |

| Chimie |

| Entreposage et prestataires logistiques tiers |

| Autres secteurs d'utilisation final |

| Primaire (remplissage/scellage) |

| Secondaire (encartonneuse/formeuse de caisses) |

| Fin de ligne (palettisation/banderolage) |

| Tertiaire et intralogistique |

| Machines de remplissage |

| Étiquetage et codage |

| Formage-remplissage-scellage (H/VFFS) |

| Ensachage et pochage |

| Palettisation et dépalettisation |

| Autres types de produits |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type d'activité | Fabricants |

| Distributeurs en gros | |

| Détaillants omnicanaux | |

| Détaillants e-commerce B2B | |

| Détaillants e-commerce B2C | |

| Expéditeurs de documents personnels | |

| Autres types d'activité | |

| Par secteur d'utilisation final | Alimentation |

| Boissons | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits ménagers et détergents | |

| Chimie | |

| Entreposage et prestataires logistiques tiers | |

| Autres secteurs d'utilisation final | |

| Par étape d'emballage | Primaire (remplissage/scellage) |

| Secondaire (encartonneuse/formeuse de caisses) | |

| Fin de ligne (palettisation/banderolage) | |

| Tertiaire et intralogistique | |

| Par type de produit | Machines de remplissage |

| Étiquetage et codage | |

| Formage-remplissage-scellage (H/VFFS) | |

| Ensachage et pochage | |

| Palettisation et dépalettisation | |

| Autres types de produits | |

| Par zone géographique | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de l'automatisation de l'emballage ?

Le marché européen de l'automatisation de l'emballage s'élève à 18,02 milliards USD en 2026 et devrait atteindre 24,22 milliards USD d'ici 2031.

Quel segment par type d'activité connaît la croissance la plus rapide ?

Les détaillants e-commerce B2C devraient enregistrer un TCAC de 8,7 % entre 2026 et 2031, les volumes d'achats en ligne stimulant la demande d'emballage automatisé de colis.

Pourquoi l'automatisation de fin de ligne se développe-t-elle plus rapidement que l'emballage primaire ?

Les pénuries de main-d'œuvre et les pressions liées à l'exécution des commandes e-commerce rendent la palettisation robotisée et le banderolage attractifs, entraînant un TCAC de 7,1 % pour les équipements de fin de ligne jusqu'en 2031.

Comment les réglementations de l'UE influencent-elles les investissements en automatisation ?

Le PPWR et les mandats de sérialisation contraignent les producteurs à ajouter des capacités de traçabilité, d'inspection et de gestion des matériaux recyclables, faisant de l'automatisation une nécessité de conformité plutôt qu'une mise à niveau discrétionnaire.

Quel pays est en tête du marché et lequel connaît la croissance la plus rapide ?

L'Allemagne est en tête avec une part de revenus de 37,0 % en 2025, tandis que la France est la zone géographique à la croissance la plus rapide avec un TCAC de 8,2 % sur la période 2026-2031.

Dernière mise à jour de la page le: