Taille et Part du Marché Européen des Tests d'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

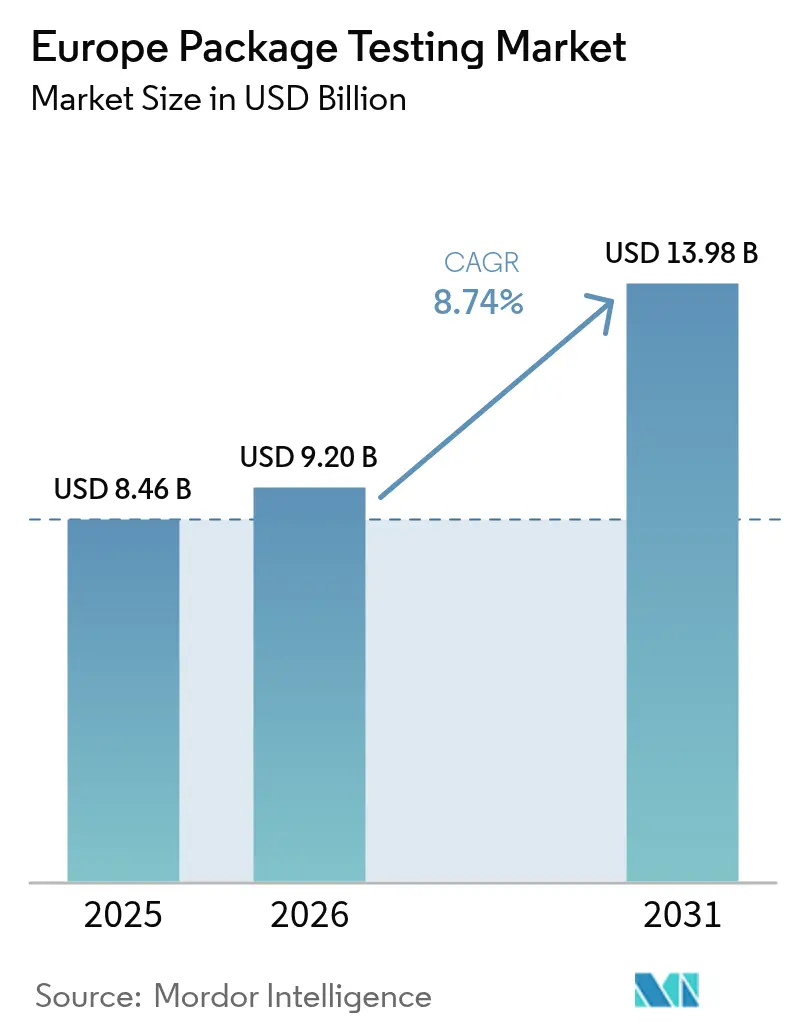

| Taille du marché de l'année de base (2025) | 8.46 Milliards de dollars |

| Taille du Marché (2026) | 9.2 Milliards de dollars |

| Taille du Marché (2031) | 13.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Tests d'Emballage par Mordor Intelligence

La taille du marché européen des tests d'emballage devrait croître de 8,46 milliards USD en 2025 à 9,2 milliards USD en 2026 et devrait atteindre 13,98 milliards USD d'ici 2031, avec un TCAC de 8,74 % sur la période 2026-2031. La croissance accélérée est portée par le Règlement sur les Emballages et les Déchets d'Emballages (PPWR), les pressions liées au transit dans le commerce électronique, et l'adoption de matériaux circulaires riches en fibres qui exigent une validation plus sophistiquée. Le renforcement des restrictions relatives aux PFAS a poussé les laboratoires à investir dans des équipements avancés de détection de la migration chimique, tandis que le déploiement rapide de bancs d'essai assistés par l'IA réduit les délais d'exécution et augmente le débit. Les partenariats entre convertisseurs et marques intègrent désormais des données qualité en temps réel dans les cycles de conception, comprimant les délais de développement sans compromettre la conformité. Les obstacles à l'investissement persistent, mais la consolidation régionale et l'automatisation atténuent progressivement les pénuries de capacité qui retardaient autrefois les lancements de produits durables sur le marché européen des tests d'emballage.

Principaux Enseignements du Rapport

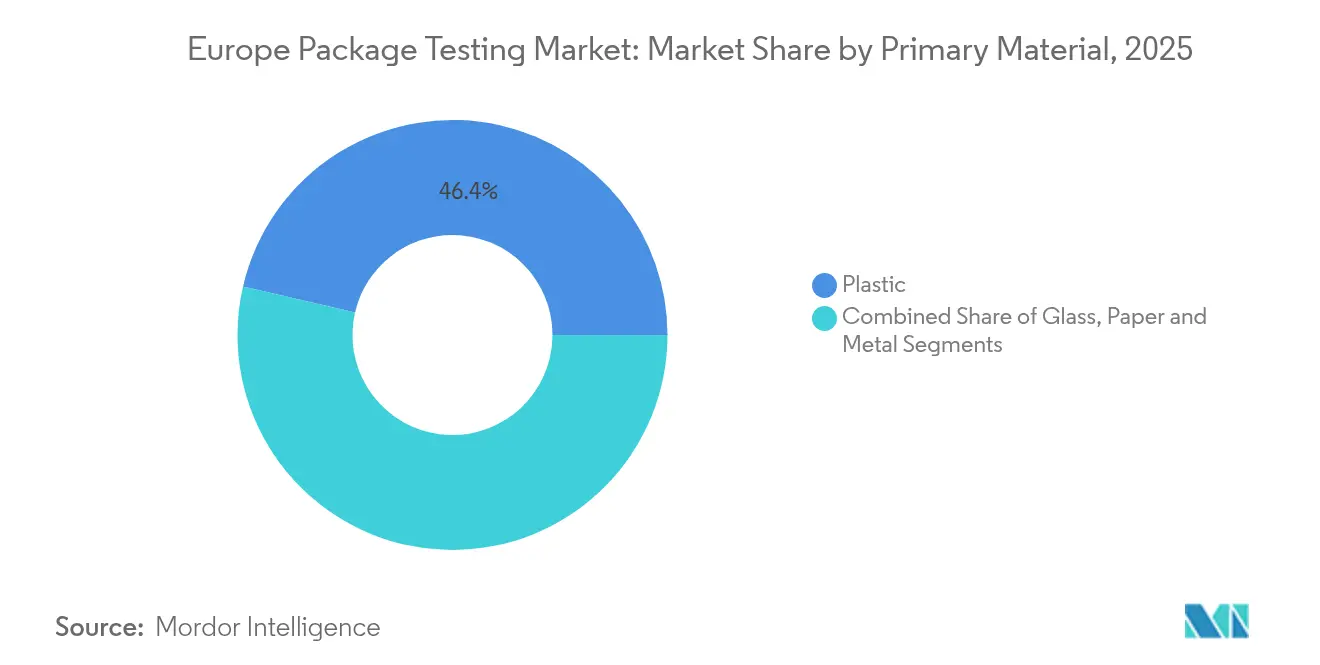

- Par matériau principal, le plastique a maintenu une part de 46,38 % du marché européen des tests d'emballage en 2025, tandis que les formats à base de papier sont en passe d'atteindre un TCAC de 10,15 % d'ici 2031.

- Par type de test, les tests de performance physique ont représenté 48,75 % de la taille du marché européen des tests d'emballage en 2025, tandis que les protocoles environnementaux devraient progresser à un TCAC de 9,31 % jusqu'en 2031.

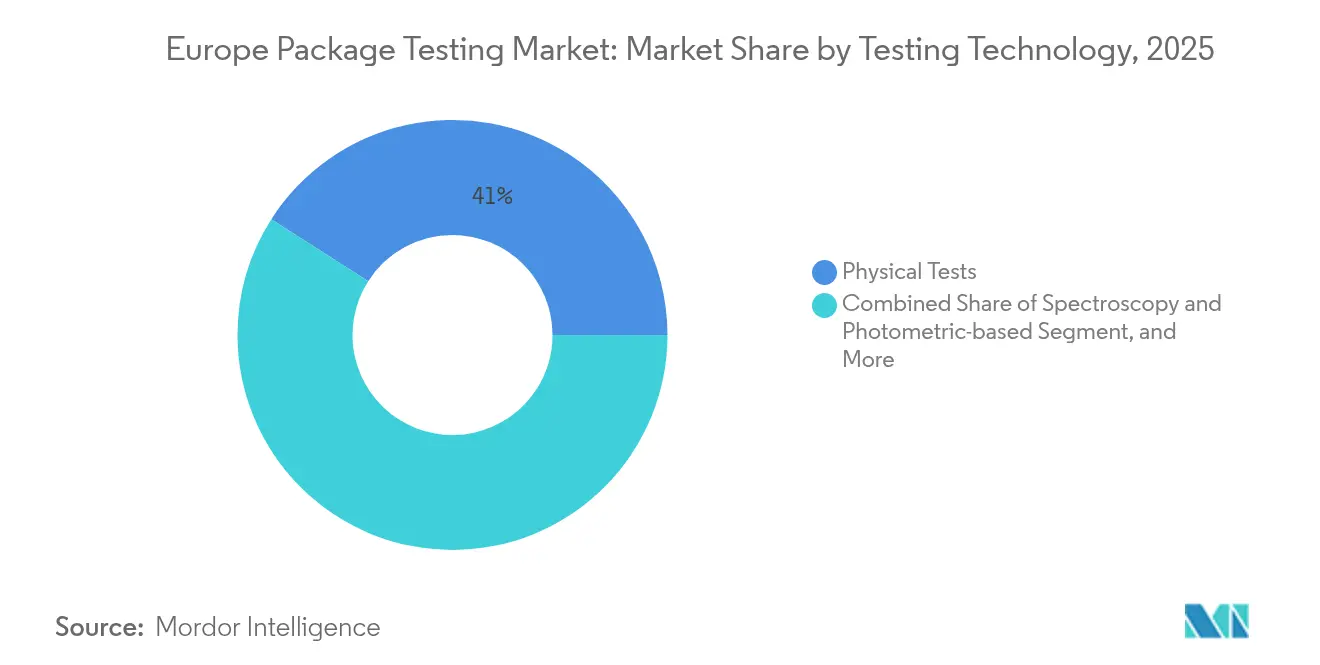

- Par technologie de test, les équipements physiques représentent encore 40,95 % de la taille du marché européen des tests d'emballage en 2025, tandis que les méthodes spectroscopiques et photométriques devraient croître à un TCAC de 9,7 % jusqu'en 2031.

- Par pays, le Royaume-Uni a capturé une part de 20,95 % de la taille du marché européen des tests d'emballage en 2025 ; l'Espagne devrait afficher le TCAC le plus rapide, soit 10,82 %, jusqu'en 2031.

- Par secteur d'utilisateur final, l'alimentation et les boissons ont été en tête avec une part de revenus de 32,05 % en 2025 ; la santé et les produits pharmaceutiques s'accéléreront à un TCAC de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Tests d'Emballage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité réglementaire stricte de l'UE en matière de sécurité et de performance des emballages | +2.1% | Ensemble de l'UE, plus forte en Allemagne et en France | Moyen terme (2-4 ans) |

| Croissance du commerce électronique intensifiant la demande de validation des emballages adaptés au transit | +1.8% | Marchés principaux : Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Transition vers des matériaux durables créant une demande de nouveaux protocoles de test | +1.6% | Pays nordiques et Allemagne en tête | Long terme (≥ 4 ans) |

| Déploiement rapide de bancs d'essai automatisés assistés par l'IA | +1.3% | Pôles industriels en Allemagne, Italie, France | Moyen terme (2-4 ans) |

| Besoin croissant de prolonger la durée de conservation des aliments et des produits pharmaceutiques | +1.0% | Régions de transformation alimentaire, pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Partenariats entre convertisseurs et marques pour des laboratoires internes accélérant les cycles d'innovation | +0.8% | Centres de fabrication à travers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire Stricte de l'UE en Matière de Sécurité et de Performance des Emballages

Le PPWR, en vigueur depuis janvier 2025, oblige tout emballage de plus de 10 grammes à satisfaire aux tests de recyclabilité, de compostabilité et de migration chimique avant d'accéder au marché unique.[1]Commission Européenne, "Emballages et Déchets d'Emballages," environment.ec.europa.eu Les laboratoires ont investi plus de 2 millions EUR (2,18 millions USD) par site dans des systèmes de détection des PFAS capables de quantifier des limites de 25 ppm, et les volumes d'échantillons pour ce seul test ont augmenté de 40 % d'une année sur l'autre. Les données des passeports numériques de produits relient désormais les indicateurs du cycle de vie à chaque expédition, imbriquant les validations environnementales et physiques au sein du marché européen des tests d'emballage. L'allongement des délais d'exécution — de deux à six semaines — stimule la demande d'outils de planification par IA qui allouent dynamiquement les instruments, réduisant les goulets d'étranglement. Compte tenu du champ d'application du PPWR aux emballages cosmétiques, pharmaceutiques et industriels, la pression de conformité devrait maintenir une demande élevée de volumes de tests à moyen terme.

Croissance du Commerce Électronique Intensifiant la Demande de Validation des Emballages Adaptés au Transit

La mise à jour 2024 d'Amazon concernant les simulations ISTA 6-Amazon exige des vibrations à haute vitesse, un cyclage climatique et des analyses de chutes du dernier kilomètre en une seule séquence. Les laboratoires européens ont investi jusqu'à 1,5 million EUR (1,64 million USD) dans des enceintes adaptées aux itinéraires spécifiques, car les produits biologiques fragiles destinés directement aux consommateurs doivent arriver intacts dans des plages de température étroites. Des modèles d'apprentissage automatique ingèrent les données des capteurs des transporteurs pour prédire les modes de défaillance, réduisant les cycles de reconception de 20 %. La montée en puissance des livraisons de pharmacie à domicile positionne le commerce électronique comme le principal moteur de volume pour le marché européen des tests d'emballage au cours des deux prochaines années.

Transition vers des Matériaux Durables Créant une Demande de Nouveaux Protocoles de Test

Les emballages à base de fibres, d'algues et les biopolymères compostables constituent désormais la catégorie d'échantillons à la croissance la plus rapide. Les normes EN 13432 ont été élargies pour inclure des métriques de dégradation marine, entraînant des dépenses en capital de 200 000 à 800 000 EUR (218 000 à 872 000 USD) pour des équipements de compostage contrôlé. Les tests de recyclabilité des mousses de mycélium exigent des analyses de contamination qui prolongent les durées d'exécution à 12 semaines. Les accords de co-développement entre laboratoires et producteurs de résines sont courants, offrant aux deux parties des données itératives et permettant aux conceptions durables de continuer à affluer sur le marché européen des tests d'emballage.

Déploiement Rapide de Bancs d'Essai Automatisés Assistés par l'IA

Les réseaux de capteurs optiques de PTI et AT2E effectuent des contrôles non destructifs de l'intégrité de fermeture des contenants, réduisant les coûts de 30 % tout en détectant les micro-fuites à l'échelle micrométrique. Les plateformes robotiques de Figure AI ont triplé le débit d'échantillons et relient les résultats aux systèmes d'entreprise pour des ajustements de processus en temps réel. Des algorithmes prédictifs analysent les données historiques de défaillance, orientant les ingénieurs en emballage vers des matériaux plus légers sans compromettre la sécurité. L'automatisation s'impose donc comme l'élément central pour répondre aux volumes croissants sur le marché européen des tests d'emballage.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts en capital élevés pour les équipements de test avancés et l'accréditation | -1.4% | Marchés de l'UE plus petits, Europe de l'Est | Moyen terme (2-4 ans) |

| Laboratoires à faibles coûts offshore concurrençant les prix des services européens | -0.8% | Ensemble de l'UE, impact le plus fort dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés ISTA causant des goulets d'étranglement dans la certification | -0.9% | Ensemble de l'UE, problème aigu dans les pays nordiques | Court terme (≤ 2 ans) |

| Application inégale des directives de l'UE créant une incertitude en matière de conformité | -0.7% | Europe de l'Est et du Sud principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts en Capital Élevés pour les Équipements de Test Avancés et l'Accréditation

Les équipements de contrôle de l'intégrité de fermeture des contenants peuvent dépasser 1,2 million EUR (1,31 million USD) l'unité, tandis que les enceintes climatiques complètes représentent 500 000 EUR (545 000 USD) supplémentaires.[2]Bureau Veritas, "Services de Test," bureauveritas.com Les coûts de maintenance de la norme ISO 17025 atteignent jusqu'à 150 000 EUR (163 500 USD) par an, une charge qui maintient les nouveaux entrants de petite taille en marge du marché. L'évolution rapide des protocoles, notamment autour des PFAS, impose un réinvestissement tous les trois à cinq ans, gonflant la courbe des coûts au sein du marché européen des tests d'emballage. Les laboratoires d'Europe de l'Est font face à des délais de livraison de 12 à 18 mois, aggravant les déficits de capacité et poussant les marques régionales vers de grands prestataires d'Europe occidentale.

Pénurie de Techniciens Certifiés ISTA Causant des Goulets d'Étranglement dans la Certification

Seuls environ 200 professionnels CPLP et PDP sont diplômés en Europe chaque année, contre une demande estimée à 400, créant un sous-effectif chronique. Des salaires élevés, de 15 à 25 % supérieurs aux taux standards des laboratoires, favorisent le débauchage qui déstabilise les structures de plus petite taille. Les pôles de sciences de la vie nordiques ressentent la contrainte le plus acutement, certains projets attendant six semaines la disponibilité d'un technicien. La double exigence de maîtrise des bancs d'essai par IA et des protocoles ISTA réduit encore davantage le vivier de talents, freinant l'élan de croissance sur le marché européen des tests d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau Principal : La Dominance du Plastique Entraîne des Exigences de Validation Complexes

Les emballages en plastique ont conservé une part de 46,38 % du marché européen des tests d'emballage en 2025, une position consolidée par les films barrières multicouches qui protègent les aliments et médicaments à haute valeur ajoutée. Les limites continues relatives aux PFAS signifient que chaque nouvelle variante de résine déclenche de vastes analyses de migration et de lixiviation. Un cycle de validation type consomme désormais de 800 000 à 2 millions EUR (872 000 à 2,18 millions USD) en capital pour des équipements de chromatographie, de spectroscopie et d'analyse d'images. Les formats papier, quant à eux, enregistrent un TCAC de 10,15 % jusqu'en 2031, grâce à des additifs renforçant la résistance à l'humidité qui améliorent les performances pour se rapprocher de celles des concurrents polymères tout en maintenant un contenu recyclable intact.

L'essor du papier reflète également les ambitions des marques à réduire leur empreinte carbone conformément aux objectifs du PPWR. Les laboratoires de test regroupent donc les tests d'absorption Cobb, d'intégrité en traction et de simulation de récupération des fibres en un seul protocole composite qui réduit de moitié le délai d'exécution. Le verre et le métal, bien que représentant des parts plus faibles, continuent d'exiger des analyses d'adhérence des revêtements et de corrosion, notamment pour les cosmétiques haut de gamme et les boissons prêtes à boire. En équilibrant les protocoles hérités avec les nouvelles validations de fibres, les laboratoires élargissent leurs offres de services et renforcent le marché européen des tests d'emballage.

Par Type de Test : Les Protocoles Environnementaux Accélèrent la Validation de la Durabilité

Les examens de performance physique — chute, vibration et compression — représentent encore 48,75 % du chiffre d'affaires de 2025. Ces tests sous-tendent chaque modèle d'exécution du commerce électronique et restent au cœur de la taille du marché européen des tests d'emballage (ISTA.ORG). Pourtant, les analyses environnementales — de l'empreinte carbone à la cinétique de biodégradation — connaîtront la croissance la plus rapide, avec un TCAC de 9,31 %. Les laboratoires acquièrent des équipements de compostage entre 400 000 et 1,5 million EUR (436 000 à 1,64 million USD) capables de surveiller l'évolution du CO₂, la désintégration et l'écotoxicité en un seul passage.

Les tests chimiques occupent une position intermédiaire, se spécialisant dans la migration à faible niveau et la quantification des additifs. À mesure que le déploiement du passeport numérique du PPWR prend de l'ampleur, les laboratoires fusionnent les trois disciplines — physique, chimique et environnementale — en protocoles intégrés. La capacité à fournir un dossier de conformité complet en un seul rapport s'impose comme un différenciateur décisif sur le marché européen des tests d'emballage.

Par Technologie de Test : Les Avancées en Spectroscopie Permettent une Caractérisation Rapide

Les méthodes spectroscopiques et photométriques devraient croître à un TCAC de 9,7 % jusqu'en 2031, portées par des analyses non destructives en temps réel qui optimisent les séries à haut volume. Les équipements physiques représentent encore 40,95 % du chiffre d'affaires actuel, mais font face à la concurrence des systèmes dirigés par l'IA qui compriment les temps de cycle. La chromatographie reste indispensable pour la détection de contaminants à l'échelle du nanogramme, notamment dans les plaquettes thermoformées pharmaceutiques, où les limites de détection descendent sous 1 ppb.

Les équipements compatibles avec l'IA associent désormais la vision artificielle, la spectroscopie et les capteurs de pression dans une seule enceinte. Ces plateformes réduisent les erreurs d'échantillonnage, augmentent la granularité des données et s'alimentent directement dans les tableaux de bord des systèmes d'exécution de fabrication (MES), améliorant la capacité des processus sur l'ensemble du marché européen des tests d'emballage.

Par Secteur d'Utilisateur Final : Les Applications dans le Secteur de la Santé Stimulent les Tests Premium

Les emballages alimentaires et de boissons représentaient une part de 32,05 % en 2025, soutenue par les protocoles de durée de conservation et de migration qui sécurisent la distribution dans la grande distribution. Le segment santé et produits pharmaceutiques, toutefois, progresse à un TCAC de 10,05 %. Les études d'intégrité de fermeture des contenants pour les injectables exigent une étanchéité à l'hélium jusqu'à 10⁻⁶ mbar·L/s, nécessitant des bancs entre 500 000 et 1,5 million EUR (545 000 à 1,64 million USD). Les cycles de test types s'étendent sur 12 à 20 semaines et génèrent des honoraires premium qui renforcent la rentabilité au sein du marché européen des tests d'emballage.

Les clients industriels privilégient les tests de propagation des flammes, de perforation et de corrosion, tandis que les fournisseurs de produits ménagers ont besoin d'analyses de compatibilité vis-à-vis des détergents agressifs. Il en résulte une pollinisation croisée des savoir-faire en matière de tests : un critère pharmaceutique de micro-fuite, par exemple, migre désormais vers les applications alimentaires sensibles. Une telle convergence maintient la diversification des laboratoires et protège les marges face aux fluctuations sectorielles.

Analyse Géographique

Le Royaume-Uni a contribué à 20,95 % du chiffre d'affaires de 2025 après que les textes législatifs de l'ère post-Brexit aient relevé les seuils de conformité nationaux au-delà des références de l'UE. Des investissements dépassant 50 millions GBP (63 millions USD) dans des enceintes automatisées et des préleveurs robotiques ont accru le débit d'échantillons, donnant aux laboratoires britanniques un avantage de premier entrant. L'Allemagne, ancrée dans la profondeur de son ingénierie de procédés, oriente les financements vers la validation environnementale pour les innovations en biopolymères, avec une croissance du volume de tests atteignant 25 % en 2024.

Les perspectives de TCAC de 10,82 % de l'Espagne sont liées à l'essor des exportations de fruits et légumes et à la montée en capacité du remplissage et finition pharmaceutiques. Les simulations de transport pour les produits méditerranéens intègrent désormais des algorithmes d'humidité reproduisant les conditions de transport routier interrégional, affinant le dimensionnement des emballages et réduisant considérablement les pertes. L'Italie tire parti des besoins d'exportation de produits alimentaires de luxe et de mode pour développer les tests de solidité des couleurs spécifiques aux substrats et de barrière aux arômes, tandis que la domination française dans les cosmétiques stimule la certification des défauts optiques et de la migration des allergènes. Les marchés plus petits d'Europe de l'Est font face à des contraintes de capital et de talents, mais externalisent fréquemment les études de haute complexité vers des pôles d'Europe occidentale, maintenant des flux d'échantillons intra-régionaux qui améliorent l'utilisation globale sur le marché européen des tests d'emballage. Les collaborations paneuropéennes dans le cadre du financement Horizon visent à démocratiser les bancs d'essai par IA, laissant entrevoir une égalisation des capacités d'ici la fin de la décennie.

Paysage Concurrentiel

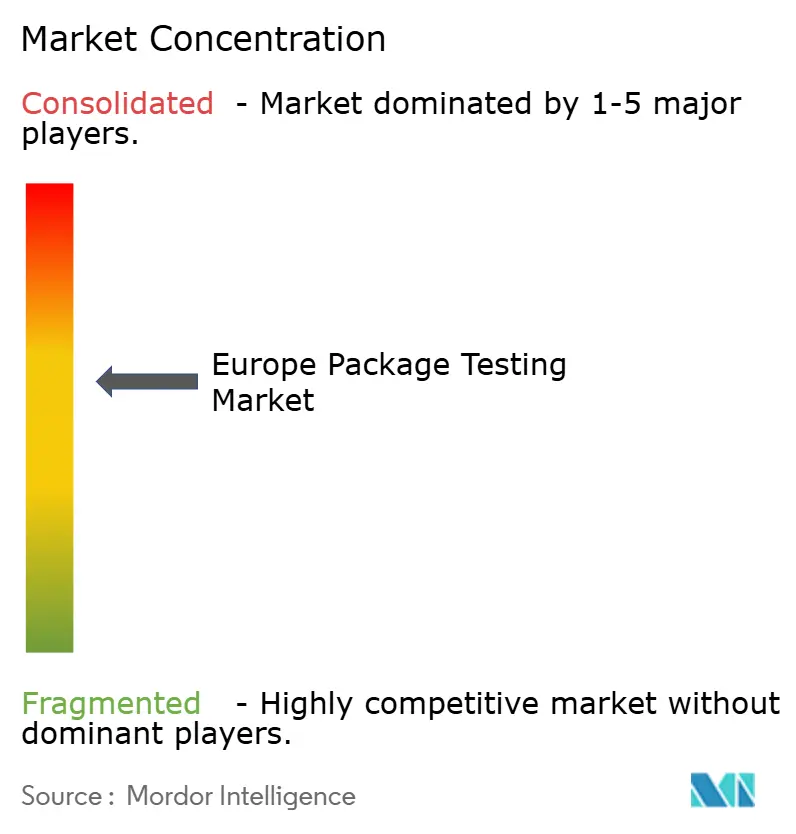

Le paysage concurrentiel reste modérément fragmenté : les cinq principaux prestataires de services représentent environ 35 à 40 % du marché européen des tests d'emballage, tandis que les laboratoires spécialisés et les centres internes captent le solde. SGS a enregistré une croissance de 12 % de ses lignes de services en 2024 après avoir alloué 45 millions EUR (49 millions USD) à l'analyse des PFAS et à l'automatisation des bancs d'essai. Bureau Veritas et Intertek s'appuient sur leurs accréditations multisectorielles pour remporter des contrats d'externalisation paneuropéens, mais les laboratoires régionaux agiles l'emportent souvent sur les protocoles personnalisés à délai rapide.

Les dépôts de brevets pour la validation améliorée par IA ont bondi de 35 % en 2024, signalant une course à l'innovation qui favorise les fournisseurs d'automatisation.[3]Office Européen des Brevets, "Statistiques sur les Brevets," epo.org Les pénuries de techniciens licenciés ISTA ont incité à des coentreprises entre laboratoires et centres académiques pour garantir un vivier de talents. Les alliances convertisseurs-marques introduisent des tableaux de bord de performance en temps réel qui réduisent les dépenses de tests externes, mais ces systèmes continuent de s'appuyer sur des laboratoires tiers pour l'accréditation, assurant une demande sous-jacente soutenue sur le marché européen des tests d'emballage.

Le pouvoir de fixation des prix se déplace vers les établissements qui combinent la robotique, la vision artificielle et la simulation multi-physique, car ils peuvent fournir des rapports de conformité complets au titre du PPWR en la moitié du délai traditionnel. Ces capacités, associées à une expertise sectorielle spécifique — pharmaceutique au Royaume-Uni, cosmétiques en France, biopolymères en Allemagne — déterminent les contrats remportés davantage que la taille brute.

Leaders du Secteur Européen des Tests d'Emballage

Intertek Group plc

TUV SUD AG

SGS SA

Bureau Veritas SA

Eurofins Scientific SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : ProMach a acquis DJS Systems pour intégrer l'automatisation des emballages alimentaires jetables avec le matériel de validation, élargissant les services d'emballage durable sur le marché européen des tests d'emballage.

- Mars 2025 : Figure AI a dévoilé le trieur robotique Helix, réduisant les cycles de préparation en laboratoire de 40 % grâce à la gestion des échantillons dirigée par l'IA.

- Février 2025 : SGS a publié un chiffre d'affaires 2024 de 2,8 milliards EUR (3,05 milliards USD), notant une hausse de 12 % des lignes de tests d'emballage à mesure que les projets pharmaceutiques et de matériaux durables ont augmenté.

- Janvier 2025 : L'UE a activé le PPWR, élargissant les contrôles obligatoires de recyclabilité, de compostabilité et de PFAS pour chaque type d'emballage, ajoutant 500 millions EUR (545 millions USD) de demande annuelle de tests.

Périmètre du Rapport sur le Marché Européen des Tests d'Emballage

Les tests d'emballage constituent un processus d'évaluation systématique qui évalue la qualité, la durabilité, la fonctionnalité et l'attrait des emballages de produits. Ce processus consiste à soumettre les matériaux et les conceptions d'emballage à divers tests qui simulent les conditions réelles, les interactions des consommateurs et les défis potentiels tout au long de la chaîne d'approvisionnement.

Le marché européen des tests d'emballage est segmenté par type de matériau principal (verre, papier, plastique, métal), par type de test (test de chute, test de vibration, test de choc, test de température), par secteur d'utilisateur final (alimentation et boissons, santé, industrie, soins personnels et produits ménagers, autres secteurs d'utilisateurs finaux) et par pays (France, Allemagne, Italie, Espagne et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Verre |

| Papier |

| Plastique |

| Métal |

| Tests de Performance Physique |

| Tests Chimiques |

| Tests Environnementaux |

| Tests Physiques |

| Méthodes Spectroscopiques et Photométriques |

| Méthodes Chromatographiques |

| Autres Méthodes Avancées |

| Alimentation et Boissons |

| Santé et Produits Pharmaceutiques |

| Industrie et Fabrication |

| Soins Personnels et Produits Ménagers |

| Autres Secteurs d'Utilisateurs Finaux |

| Royaume-Uni |

| Allemagne |

| Italie |

| France |

| Espagne |

| Reste de l'Europe |

| Par Matériau Principal | Verre |

| Papier | |

| Plastique | |

| Métal | |

| Par Type de Test | Tests de Performance Physique |

| Tests Chimiques | |

| Tests Environnementaux | |

| Par Technologie de Test | Tests Physiques |

| Méthodes Spectroscopiques et Photométriques | |

| Méthodes Chromatographiques | |

| Autres Méthodes Avancées | |

| Par Secteur d'Utilisateur Final | Alimentation et Boissons |

| Santé et Produits Pharmaceutiques | |

| Industrie et Fabrication | |

| Soins Personnels et Produits Ménagers | |

| Autres Secteurs d'Utilisateurs Finaux | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des tests d'emballage en 2026 ?

La taille du marché européen des tests d'emballage s'établit à 8,44 milliards EUR (9,2 milliards USD) en 2026.

Quel est le taux de croissance attendu pour les services de tests d'emballage jusqu'en 2031 ?

La demande globale devrait augmenter à un TCAC de 8,74 % jusqu'en 2031.

Quel segment de test connaît la croissance la plus rapide ?

Les protocoles de validation environnementale, portés par les mandats de durabilité, devraient afficher un TCAC de 9,31 %.

Quel pays est actuellement en tête de la demande européenne de tests d'emballage ?

Le Royaume-Uni détient la plus grande part, soit 20,95 %, soutenu par les réglementations strictes post-Brexit.

Pourquoi les emballages à base de papier gagnent-ils en dynamisme ?

Les formats à base de fibres répondent aux objectifs de recyclabilité et enregistrent un TCAC de 10,15 %, le plus rapide parmi les matériaux.

Quel facteur limite le plus l'expansion des laboratoires aujourd'hui ?

Les coûts en capital élevés pour les bancs d'essai avancés et les dépenses d'accréditation ISO 17025 freinent les nouveaux entrants.

Dernière mise à jour de la page le: