Taille et part du marché européen du thé prêt à boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

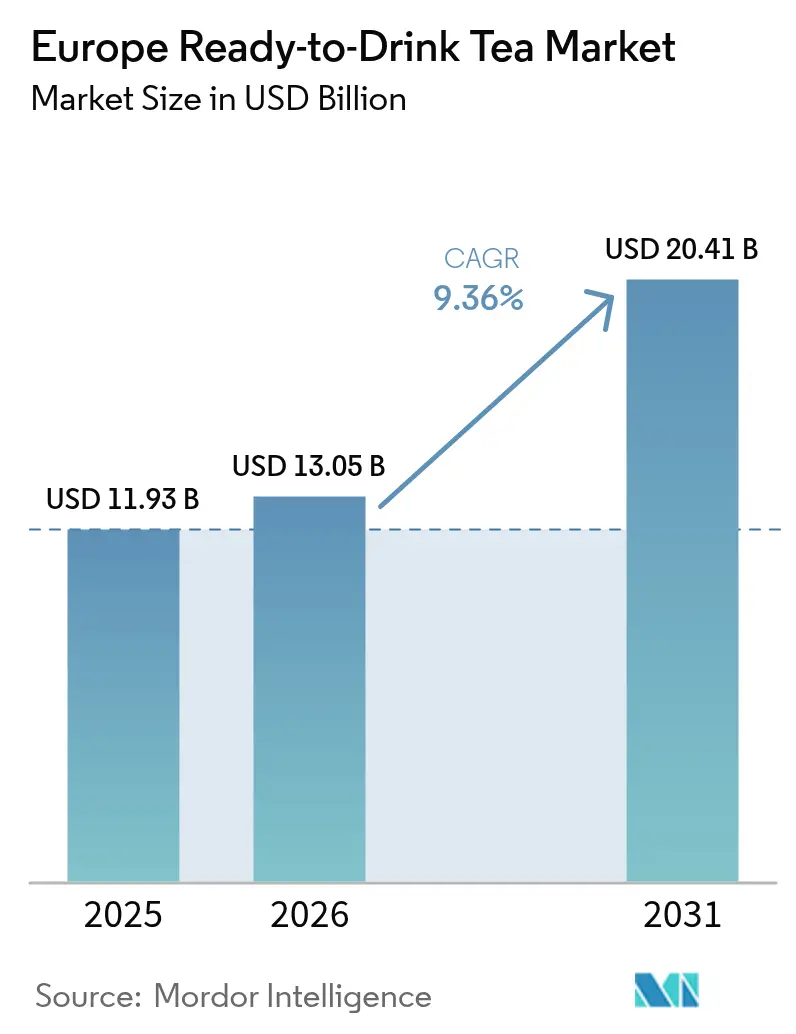

| Taille du marché de l'année de base (2025) | 11.93 Milliards de dollars |

| Taille du Marché (2026) | 13.05 Milliards de dollars |

| Taille du Marché (2031) | 20.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.36% CAGR |

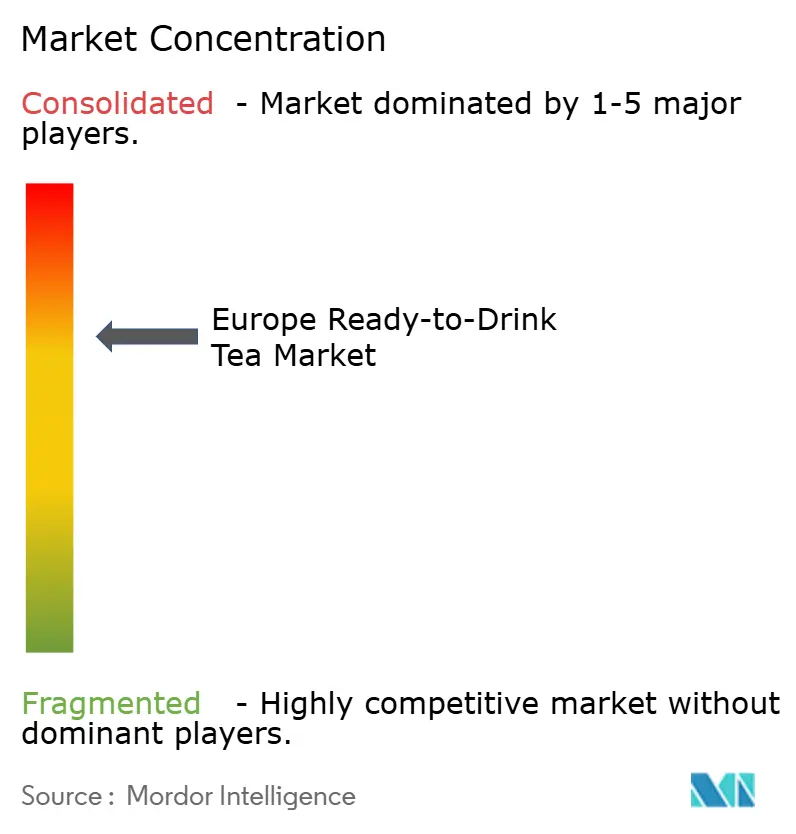

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du thé prêt à boire par Mordor Intelligence

La taille du marché européen du thé prêt à boire était évaluée à 11,93 milliards USD en 2025 et devrait progresser de 13,05 milliards USD en 2026 pour atteindre 20,41 milliards USD d'ici 2031, à un TCAC de 9,36 % sur la période de prévision (2026-2031). Alors que les consommateurs délaissent les boissons gazeuses sucrées au profit d'options de thé plus pratiques et moins sucrées, le marché connaît une forte progression. Cet élan est encore renforcé par des mesures fiscales strictes sur le sucre, des emballages haut de gamme et des recettes botaniques innovantes. La croissance est soutenue par le lancement de marques de distributeur par les enseignes discount, améliorant l'accès des ménages, et par les établissements d'hôtellerie-restauration qui rénovent leurs cartes avec des offres artisanales de cold brew. Malgré des pressions sur les marges liées à la hausse des coûts de l'aluminium et de la résine PET, les propriétaires de marques se tournent vers la premiumisation et l'emballage en verre, garantissant leur rentabilité face à la hausse des prix des matières premières. Les acteurs du secteur exploitent également des plateformes d'IA pour rationaliser le développement de produits, s'adaptant rapidement aux préférences gustatives locales et aux évolutions réglementaires.

Principaux enseignements du rapport

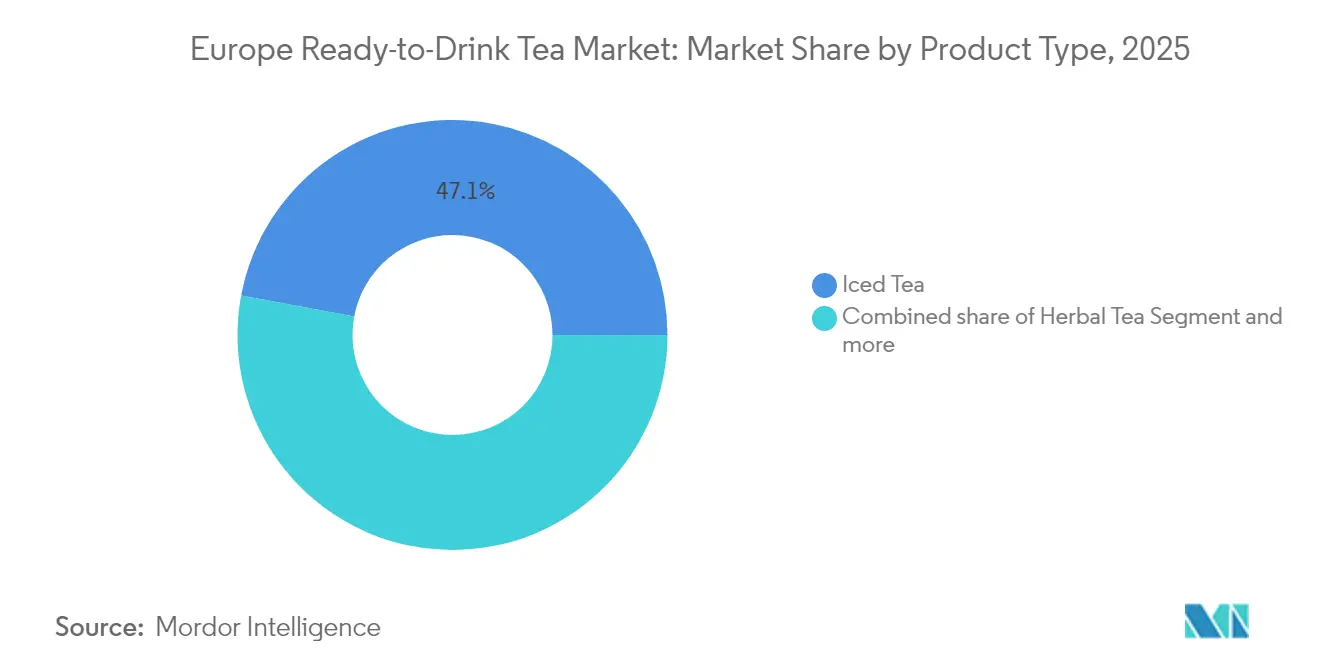

- Par catégorie de produit, le thé glacé détenait 47,05 % de la part du marché européen du thé prêt à boire en 2025, tandis que le thé aux herbes devrait se développer à un TCAC de 10,52 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET représentaient 37,18 % de la taille du marché européen du thé prêt à boire en 2025, et les bouteilles en verre progressent à un TCAC de 11,29 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni détenait 35,40 % de la part des revenus en 2025 ; l'Allemagne croît à un TCAC de 12,18 % jusqu'en 2031.

- Par canal de distribution, les points de vente off-trade captaient 72,35 % de la taille du marché européen du thé prêt à boire en 2025, tandis que les établissements on-trade s'accélèrent à un TCAC de 14,25 % jusqu'en 2031.

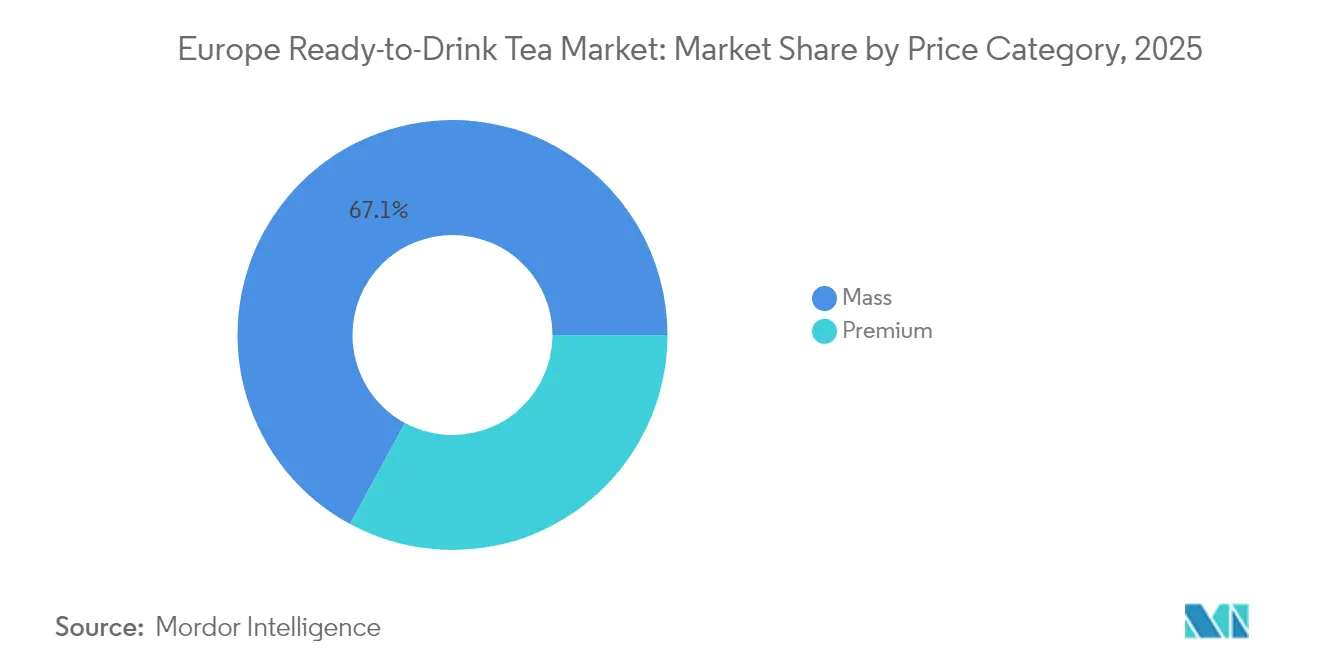

- Par niveau de prix, les références grande consommation détenaient 67,10 % du marché en 2025, tandis que le segment premium se développe à un TCAC de 11,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du thé prêt à boire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Un glissement croissant des boissons gazeuses sucrées vers des thés prêts-à-boire plus sains | +2.1% | Europe occidentale (Royaume-Uni, Allemagne, France) ; répercussions en Pologne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Premiumisation et lancements de cold brew artisanal | +1.8% | Allemagne, Royaume-Uni, Pays-Bas ; centres urbains en France, Italie, Espagne | Moyen terme (2-4 ans) |

| Essor des formats d'emballage recyclables PET à emporter et en aluminium | +1.4% | À l'échelle de l'UE (conformité au PPWR) ; plus marqué en Allemagne, aux Pays-Bas et au Royaume-Uni | Court terme (≤ 2 ans) |

| Expansion des marques de distributeur des enseignes discount | +1.3% | Allemagne (Aldi Süd, Lidl), Pologne, Espagne ; modéré au Royaume-Uni et en France | Court terme (≤ 2 ans) |

| Les infusions botaniques fonctionnelles (adaptogènes, CBD) gagnent du terrain | +1.6% | Royaume-Uni, Allemagne, Pays-Bas ; la clarté réglementaire stimule l'adoption | Moyen terme (2-4 ans) |

| La formulation de saveurs optimisée par l'IA réduit les délais des cycles NPD | +1.0% | Mondial (centres de recherche et développement multinationaux) ; premiers gains en Allemagne, au Royaume-Uni et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement croissant des boissons gazeuses sucrées vers des thés prêts-à-boire plus sains

Les consommateurs européens réorientent leurs dépenses en boissons des boissons gazeuses sucrées vers le thé prêt à boire (PTB), poussés par une prise de conscience accrue en matière de santé et des réglementations ciblant les produits à forte teneur en sucre. Les données de FranceAgriMer soulignent une baisse constante des achats à domicile de boissons gazeuses de 2007 à 2023, un recul compensé par une montée en puissance des boissons froides non alcoolisées, notamment le thé prêt à boire. Cette tendance est particulièrement marquée en Europe occidentale. Au Royaume-Uni, une taxe sur le sucre a été introduite en 2018, tandis que l'Italie a adopté une mesure similaire en juillet 2025, poussant toutes deux le marché vers des options de thé prêt à boire à faible teneur en sucre ou sans sucre. Le Rapport sur le thé allemand 2025 a souligné qu'en 2024, la consommation de thé par habitant est restée stable à 67,2 litres[1]Source : Rundschau, « Rapport sur le thé 2025 », rundschau.de. Des innovations telles que le cold brew et le thé fonctionnel attirent désormais les jeunes consommateurs, une catégorie démographique qui se tournait traditionnellement vers les boissons gazeuses. Cette tendance est également soutenue par la taxe sur le sucre proposée par la Pologne en 2025 et la taxe slovaque prévue pour janvier 2025. Ces mesures devraient comprimer les marges des boissons gazeuses sucrées et déplacer l'attention du commerce de détail vers le thé prêt à boire. En 2024, la marque phare de thé prêt à boire de Coca-Cola Europacific Partners, Fuze Tea, a enregistré une croissance de ses volumes, soulignant la solidité de cette catégorie face aux défis auxquels sont confrontées les boissons gazeuses.

Premiumisation et lancements de cold brew artisanal

Le cold brew artisanal prêt à boire s'empare des espaces premium en rayons et des placements on-trade, en utilisant son image artisanale et ses recettes sans sucre pour justifier des prix plus élevés par rapport au thé glacé de grande consommation. En septembre 2025, Marna a lancé un thé glacé à la pêche, élaboré à partir de thés de grades FTGFOP et SFTGFOP. Ces thés ont été infusés à froid pour préserver les polyphénols et éviter l'ajout de sucres, répondant ainsi aux attentes des consommateurs soucieux de leur santé qui valorisent la qualité et l'origine. Teekanne a lancé une gamme de produits Cold Brew en avril 2025, marquant un tournant vers l'acceptation mainstream des méthodes d'extraction à froid, reconnues pour leurs saveurs plus douces, particulièrement appréciées des jeunes publics. En janvier 2025, Whittard a introduit des sachets de thé pyramidaux Cold Brew, permettant aux consommateurs de préparer leur thé à domicile, mêlant harmonieusement les expériences du commerce de détail et de la consommation on-trade. En Allemagne, la scène de la restauration hors domicile a fait du thé cold brew un incontournable des cartes. Les exploitants signalent des ventes de thé prometteuses et un intérêt croissant pour les formats de thé glacé, notamment chez les jeunes clients. Cette tendance à la premiumisation est soulignée par la montée en puissance des emballages en bouteilles en verre, dont le TCAC de croissance projeté à horizon 2030 s'établit à 11,62 %. Cette progression met en évidence la disposition des consommateurs à investir dans des emballages durables et esthétiquement attrayants qui renforcent l'image artisanale.

Essor des formats d'emballage recyclables PET à emporter et en aluminium

En avril 2024, l'UE a adopté le règlement sur les emballages et les déchets d'emballages, établissant des obligations en matière de seuils de contenu recyclé, de systèmes de consigne et d'interdiction des PFAS. Ces obligations poussent les producteurs de thé prêt à boire (PTB) à se tourner vers des formats PET et aluminium recyclables, tout en luttant contre les délais de mise en conformité. En 2024, les bouteilles PET détenaient une part de marché de 37,64 %. Ces bouteilles font désormais l'objet de reformulations visant à respecter les objectifs du règlement : une teneur minimale de 25 % en matériaux recyclés d'ici 2025 et de 30 % d'ici 2030 pour les contenants de boissons[2]Source : Commission européenne, « Règlement sur les emballages et les déchets d'emballages adopté », ec.europa.eu. Si les canettes en aluminium bénéficient d'une recyclabilité infinie et d'une empreinte carbone plus légère, elles sont confrontées à la hausse des coûts d'intrants. Selon le London Metal Exchange, les prix de l'aluminium LME ont atteint 2 716 USD par tonne en novembre 2024, influencés par les réductions de production en Chine et les sanctions sur les métaux russes. Aqua Libra de Britvic a introduit un nouveau mode de distribution, atteignant 1,96 million de boissons sans emballage au cours de l'exercice 2024. Cette approche réduit les emballages à usage unique dans les établissements tout en garantissant la commodité. Refresco, un fabricant sous contrat détenant une part de 9 % du volume de thé prêt à boire en 2024, oriente ses investissements vers des lignes de production aseptiques PET et de canettes en aluminium. Cette démarche répond aux attentes des propriétaires de marques désireux de disposer d'emballages conformes et durables. La portée du règlement s'étend à tous les États membres de l'UE, amplifiant les pressions de mise en conformité. Cette uniformité accélère le passage aux formats recyclables dans des pays comme l'Allemagne, la France, l'Italie, l'Espagne, la Pologne et les Pays-Bas.

Expansion des marques de distributeur des enseignes discount

En juillet 2024, Aldi s'est associé à Biotiful pour lancer des produits à base de kéfir, soulignant un pivot stratégique vers la collaboration avec des marques de boissons fonctionnelles de niche. Cette démarche vise à renforcer la crédibilité des offres en marque de distributeur d'Aldi dans le secteur du bien-être en plein essor. Aldi Süd et Lidl, acteurs majeurs du commerce de proximité discount en Allemagne, vendent des thés prêts-à-boire (PTB) à des prix inférieurs de 20 % à 30 % à ceux de leurs homologues de marque. Cette stratégie tarifaire résonne auprès des ménages aux prises avec l'inflation. Des tendances similaires sont observées en Pologne et en Espagne, où les enseignes discount non seulement élargissent leur présence, mais lancent également des variantes de thé prêt à boire bio et aux herbes pour répondre à la demande de la clientèle soucieuse de sa santé. Aldi et Lidl élargissent leurs sélections de thé prêt à boire en marque de distributeur, capitalisant sur les avantages en termes de coûts et l'espace en rayon pour attirer les consommateurs soucieux de leur budget. Ils s'aventurent également dans des variantes fonctionnelles et bio, à la frontière entre les offres grand public et premium. Grâce à des chaînes d'approvisionnement rationalisées et à la réduction des dépenses marketing, les thés prêts-à-boire en marque de distributeur peuvent absorber la hausse des coûts d'intrants, comme la flambée des prix de la résine PET européenne, qui a atteint 1 150 à 1 200 EUR par tonne au deuxième trimestre 2024, sans répercuter intégralement ces hausses sur les consommateurs, comme l'a relevé la revue PET Resin Pricing. Par ailleurs, la gamme en marque de distributeur de Lidl comprend des mélanges à base de plantes enrichis d'adaptogènes et de vitamines, positionnant l'enseigne discount comme un concurrent redoutable face aux thés prêts-à-boire fonctionnels de marque plus onéreux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les régimes fiscaux de réduction du sucre se durcissent | -1.2% | Royaume-Uni, Italie (juillet 2025), Slovaquie (janvier 2025), Pologne (proposition 2025) ; répercussions en France et en Espagne | Court terme (≤ 2 ans) |

| La hausse des coûts de l'aluminium et de la résine PET comprime les marges | -1.5% | À l'échelle de l'UE, particulièrement marquée en Allemagne, au Royaume-Uni et en France (marchés à forte intensité d'emballage) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en feuilles de thé spécialisées en provenance d'Asie | -0.9% | Approvisionnement mondial ; impact sur les segments premium au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations « naturelles » suite aux enquêtes sur l'écoblanchiment | -0.7% | Royaume-Uni (enquêtes de la CMA), Italie (AGCM), Allemagne, France ; directive européenne sur les allégations environnementales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des régimes fiscaux de réduction du sucre

À travers l'Europe, la multiplication des taxes sur le sucre comprime les marges des variantes de thé prêt à boire (PTB) à forte teneur en sucre. Cette tendance pousse les entreprises à investir dans des reformulations, détournant des fonds de l'innovation et de l'expansion géographique. L'Italie a instauré une taxe sur le sucre en juillet 2025, la Slovaquie lui a emboîté le pas en janvier 2025, et la Pologne envisage des mesures similaires pour 2025. Ces pays rejoignent le Royaume-Uni, qui a instauré la taxe sur l'industrie des boissons sucrées, une mesure qui a déjà reconfiguré le marché, comme l'a souligné le gouvernement du Royaume-Uni[3]Source : gouvernement du Royaume-Uni, « Orientations relatives à la taxe sur l'industrie des boissons sucrées », gov.uk. Le Royaume-Uni prélève des taxes de 0,24 GBP par litre sur les boissons contenant 8 grammes ou plus de sucre pour 100 millilitres. Cela a conduit les marques soit à reformuler leurs produits pour rester en dessous du seuil, soit à absorber la taxe, une décision qui a amputé les marges brutes de 3 à 5 points de pourcentage pour les acteurs axés sur les volumes. Les grands acteurs comme Lucozade Ribena Suntory, Britvic et Coca-Cola Europacific Partners ont tous revu leurs produits phares de thé prêt à boire pour réduire leur teneur en sucre. Cette évolution s'est accompagnée de coûts de recherche, de développement et de reconversion, tout en naviguant dans le risque de résistance des consommateurs aux changements de goût. Le paysage réglementaire est complexe, chaque pays fixant ses propres seuils et taux. Cette incohérence complique la rationalisation paneuropéenne des références, ce qui conduit les producteurs à jongler avec plusieurs formulations ou à se retirer des marchés de moindre importance où le coût de la mise en conformité dépasse le chiffre d'affaires potentiel. Si la France et l'Espagne n'ont pas encore instauré de taxes sur le sucre, elles sont soumises à une pression politique pour s'aligner sur les objectifs de santé de l'UE, introduisant une couche d'incertitude réglementaire qui freine les choix d'investissement à long terme. Il en résulte un pivot notable vers les thés prêts-à-boire sans sucre et à faible teneur en sucre, qui ont surpassé la croissance du thé glacé traditionnel en 2024. Cependant, cette transition a atténué la croissance globale de la catégorie, les consommateurs s'adaptant aux nouvelles formulations et les marques devant faire face aux coûts de mise en conformité.

Hausse des coûts de l'aluminium et de la résine PET comprimant les marges

Les producteurs de thé prêt à boire, notamment ceux du segment grande consommation, sont aux prises avec des marges brutes en réduction en raison de la hausse des coûts d'intrants pour l'aluminium et la résine PET. Ces producteurs font face à une concurrence sévère de la part des enseignes discount, limitant leur pouvoir de fixation des prix. Selon le London Metal Exchange, l'aluminium LME a bondi à 2 716 USD par tonne en novembre 2024, contre une fourchette de 2 200 à 2 300 USD en début d'année. Cette hausse a été attribuée aux réductions de production en Chine, aux sanctions sur les métaux russes et à la flambée des coûts énergétiques. Parallèlement, les prix européens de la résine PET, tels que rapportés par PET Resin Pricing, ont progressé à 1 150-1 200 EUR par tonne au deuxième trimestre 2024, contre 950-1 000 EUR au premier trimestre 2024. Cette hausse a été induite par les fluctuations du pétrole brut, la montée des coûts du naphta et une offre tendue. À titre d'exemple, le coût de la résine pour une bouteille PET de 500 millilitres pesant 25 grammes a augmenté d'environ 0,005 EUR par unité. Cette progression de 20 % du coût devient significative, notamment lorsque les prix de détail sont verrouillés par des contrats promotionnels avec les supermarchés et les enseignes discount. Les canettes en aluminium n'échappent pas à cette tendance. Une canette de 330 millilitres pesant 13 grammes a connu une hausse des coûts d'intrants d'environ 0,007 USD par unité. Les marques axées sur les volumes peinent à compenser cette compression des marges par des gains d'efficacité opérationnelle. Refresco, acteur clé dans la fabrication de thé prêt à boire pour divers propriétaires de marques, a mis en évidence les défis posés par l'inflation des coûts d'emballage. Il a été contraint de renégocier les prix avec ses clients en cours d'année, une démarche qui a tendu les relations et retardé les lancements de nouveaux produits. Si les marques premium, comme le thé cold brew artisanal en bouteilles en verre, peuvent répercuter les coûts sur les consommateurs, en commandant une prime de prix de 30 à 50 % par rapport au thé glacé de grande consommation, les acteurs du marché de masse sont sous pression. Cette compression des marges limite leur capacité à réinvestir dans l'innovation et à s'étendre géographiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le thé aux herbes devance le thé glacé sur la vague du bien-être fonctionnel

En 2025, le thé glacé détient une part de marché de 47,05 %, porté par son attrait grand public, sa distribution bien établie et ses saveurs familières. Le thé aux herbes, en revanche, croît à un TCAC de 10,52 % jusqu'en 2031, soutenu par des infusions botaniques à prix premium intégrant des adaptogènes, des probiotiques et des vitamines. Le lancement en septembre 2024 par Twinings d'un thé aux herbes prêt à boire pétillant, enrichi en zinc, magnésium et vitamines du groupe B, illustre le glissement du segment des circuits de distribution spécialisés en alimentation santé vers les grandes surfaces alimentaires mainstream, notamment Waitrose, Sainsbury's, Holland & Barrett et Amazon. Le thé vert, avec une part intermédiaire, séduit les consommateurs soucieux de leur santé à la recherche d'antioxydants et d'une faible teneur en caféine. Fuze Tea de Coca-Cola HBC, proposant des variantes au thé vert, a enregistré une croissance de ses volumes en 2024. Les autres thés prêts-à-boire, comme l'oolong, le thé blanc et les formats mélangés, restent de niche mais gagnent du terrain dans les établissements premium, où les barmans les intègrent dans des mocktails et des cocktails, une tendance soutenue par le mouvement NoLo (boissons non alcoolisées et à faible teneur en alcool).

Le Rapport sur le thé allemand 2025 a noté que les innovations Cold Brew et thé fonctionnel attirent les jeunes consommateurs. En 2024, le thé aux herbes et le thé aux fruits représentaient 40,1 litres des 67,2 litres de consommation annuelle par habitant, soulignant l'attrait domestique du segment. En France, le marché du thé bio a atteint une part de 30 % en 2023, ouvrant la voie à des lancements de thé aux herbes prêt à boire mettant l'accent sur des formulations à base végétale et à faible teneur en sucre. La croissance plus lente du thé glacé reflète la saturation du marché en Europe occidentale et les taxes sur le sucre, comme la taxe italienne de juillet 2025 et la taxe slovaque de janvier 2025, qui poussent à la reformulation vers des variantes sans sucre, au risque d'aliéner les consommateurs traditionnels. La croissance du thé vert est limitée par sa saveur herbacée et astringente, qui séduit les adeptes du bien-être mais freine l'adoption grand public. Les marques artisanales y répondent par l'extraction à froid pour des profils de saveurs plus doux. La bonne performance du thé aux herbes est également soutenue par les orientations de l'EFSA de septembre 2025 sur le CBD, qui, malgré des exigences de sécurité strictes, offre une clarté réglementaire permettant aux formulations fonctionnelles conformes d'accéder à la distribution mainstream.

Par type d'emballage : les bouteilles en verre progressent sur la vague premium et des obligations de durabilité

En 2025, les bouteilles PET détiennent une part de marché de 37,18 % grâce à leur efficacité en termes de coûts, leur résistance aux chocs et leur compatibilité avec les lignes de remplissage aseptique à grande vitesse. Les bouteilles en verre progressent à un TCAC de 11,29 % jusqu'en 2031, sous l'impulsion de la premiumisation, des obligations de durabilité et de la préférence on-trade pour des formats esthétiquement attrayants. Le règlement de l'UE sur les emballages et les déchets d'emballages, adopté en avril 2024, favorise le verre et l'aluminium infiniment recyclables par rapport au PET vierge. Les marques de cold brew artisanal, comme Marna et Whittard, utilisent des bouteilles en verre pour renforcer leur image artisanale, justifiant une prime de prix de 30 à 50 % par rapport aux thés glacés conditionnés en PET. Les canettes métalliques bénéficient d'une recyclabilité infinie et d'une empreinte carbone plus légère, mais font face à l'inflation des coûts d'intrants. Par exemple, l'aluminium LME a atteint 2 716 USD par tonne en novembre 2024, comprimant les marges des acteurs axés sur les volumes. Les emballages aseptiques, tels que les cartons Tetra Pak, restent de niche, concentrés dans les circuits institutionnels et de restauration collective où les formats stables à température ambiante réduisent les coûts logistiques de la chaîne du froid.

Les établissements on-trade, cafés, restaurants et bars préfèrent les bouteilles en verre pour leur présentation en table et leur adéquation avec le discours sur la durabilité, séduisant les consommateurs urbains aisés. Aqua Libra de Britvic, qui a distribué 1,96 million de boissons sans emballage au cours de l'exercice 2024, illustre une stratégie on-trade alternative privilégiant la commodité sans emballage à usage unique. Si les bouteilles PET connaissent une croissance plus lente en raison des pressions réglementaires et des consommateurs, elles dominent les circuits off-trade, supermarchés, épiceries de proximité et commerce en ligne, où le coût et la commodité priment. Les investissements de Refresco dans les lignes de production aseptiques PET et de canettes en aluminium témoignent de sa confiance dans le service aux segments grande consommation et premium. Les bouteilles en verre se portent bien en Allemagne, au Royaume-Uni et aux Pays-Bas, tandis que l'Europe du Sud et de l'Est accuse un retard en raison d'une moindre disposition à payer pour des emballages en verre premium. Les canettes métalliques enregistrent une croissance modérée, soutenue par la consommation à emporter dans les salles de sport, les hubs de transport et les événements en plein air, où la portabilité et la rétention de la fraîcheur l'emportent sur l'attrait du verre.

Par catégorie de prix : le premium s'envole grâce au cold brew artisanal et au positionnement fonctionnel

En 2025, la grande consommation détient une part de marché de 67,10 %, portée par les marques de distributeur discount, les promotions en supermarchés et les thés prêts-à-boire à prix abordable, proposés entre 1,00 et 1,50 EUR pour 500 ml. Le segment premium, qui croît à un TCAC de 11,96 % jusqu'en 2031, bénéficie des cold brews artisanaux, des infusions botaniques fonctionnelles et des emballages premium en bouteilles en verre. Le thé glacé à la pêche de Marna lancé en septembre 2025, élaboré à partir de thés de grades FTGFOP et SFTGFOP, infusé à froid et sans sucre, illustre ce positionnement premium. La gamme Cold Brew de Teekanne lancée en avril 2025 et les sachets de thé pyramidaux Cold Brew de Whittard prévus pour janvier de l'année suivante reflètent l'adoption croissante du segment premium. Le thé prêt à boire pétillant de Twinings, proposé à 1,89 GBP la canette, fait le pont entre la grande consommation et le premium avec des bénéfices fonctionnels à des prix accessibles.

Le marché allemand du thé bio dépasse la part bio moyenne dans l'alimentation, témoignant d'une forte demande pour des thés prêts-à-boire certifiés et durables. Au Royaume-Uni, les reformulations post-taxe sur le sucre ont élevé les thés prêts-à-boire sans sucre et à faible teneur en sucre au rang de produits premium, les marques utilisant des édulcorants naturels comme la stévia et la monk fruit. La croissance de la grande consommation ralentit en raison de la saturation de l'Europe occidentale, de l'inflation des coûts d'intrants, de la hausse des prix de la résine PET européenne à 1 150-1 200 EUR par tonne au deuxième trimestre 2024 et de la concurrence des enseignes discount. La croissance du premium est concentrée dans les centres urbains d'Allemagne, du Royaume-Uni, de France et des Pays-Bas, où les consommateurs aisés et soucieux de leur santé privilégient la qualité et la durabilité. L'Europe du Sud et de l'Est affiche une plus faible pénétration du premium en raison des contraintes de revenus et d'une infrastructure alimentaire bio moins développée, bien que la Pologne présente un potentiel avec une sensibilisation croissante à la santé. La grande consommation reste indispensable pour les volumes, mais le premium génère des marges et une croissance plus élevées, nécessitant une stratégie duale pour les acteurs du marché.

Par canal de distribution : le circuit on-trade s'accélère grâce à la premiumisation et à la reprise du secteur HORECA

En 2025, les circuits off-trade, supermarchés, hypermarchés, épiceries de proximité et commerce en ligne, détiennent une part de marché de 72,35 % avec de solides réseaux de distribution, des promotions et des tendances de consommation à domicile. Le circuit on-trade croît à un TCAC de 14,25 % jusqu'en 2031, porté par la premiumisation, la reprise du secteur HORECA après la COVID et le positionnement du thé prêt à boire comme boisson artisanale. Le secteur de la restauration en Allemagne développe ses cartes de thé glacé et de cold brew pour attirer les jeunes consommateurs, tandis que le circuit CHR français, représentant 20 % du volume de boissons avec des marges élevées, a rebondi en 2024, créant des opportunités pour le thé prêt à boire premium. Les thés fonctionnels LOIVĒ dans des établissements comme Six Senses et Nobu Ibiza illustrent le potentiel on-trade pour les produits à haute marge.

Les supermarchés et hypermarchés dominent le circuit off-trade avec de larges assortiments et des promotions, tandis que le commerce en ligne devrait représenter 15 % des ventes de boissons en France d'ici 2030, porté par les abonnements et les stratégies en vente directe aux consommateurs. Les épiceries de proximité répondent aux besoins des consommateurs à emporter avec des formats individuels près des caisses, bénéficiant des achats impulsifs. Les circuits de niche comme les distributeurs automatiques et les boutiques de thé spécialisées se modernisent, Metro et Selecta modernisant leurs machines pour proposer des thés prêts-à-boire premium. La croissance on-trade reflète les tendances de consommation urbaine, la premiumisation permettant des prix plus élevés et les barmans intégrant le thé prêt à boire dans des mocktails et des cocktails. La croissance off-trade est confrontée aux défis des marques de distributeur discount d'Aldi et Lidl, à l'inflation des coûts d'intrants et à la limitation des budgets promotionnels. La croissance du commerce en ligne est soutenue par les investissements dans le e-commerce mais fait face à des problèmes de rentabilité liés aux coûts de livraison du dernier kilomètre et aux retours.

Analyse géographique

En 2025, le Royaume-Uni détient une part de 35,40 % sur le marché du thé prêt à boire, soutenu par des réseaux de distribution matures, la dynamique des reformulations post-taxe sur le sucre et une forte présence dans les cafés et les pubs. L'Allemagne, quant à elle, connaît une croissance rapide avec un TCAC de 12,18 % projeté jusqu'en 2031, portée par les innovations en matière de thés bio et cold brew, une sensibilisation croissante à la santé et une démographie plus jeune favorisant les boissons fonctionnelles. Le Rapport sur le thé allemand 2025 a enregistré une consommation de thé par habitant de 67,2 litres en 2024, les innovations Cold Brew et thé fonctionnel séduisant les jeunes consommateurs. Le thé bio a atteint une part de marché de 17,7 %, soit plus du double de la part bio moyenne dans toutes les catégories alimentaires. La taxe sur l'industrie des boissons sucrées du Royaume-Uni, introduite en 2018, a accéléré le passage vers les thés prêts-à-boire sans sucre, ouvrant la voie à l'Italie (juillet 2025) et à la Slovaquie (janvier 2025). Des entreprises comme Lucozade Ribena Suntory, Britvic et Coca-Cola Europacific Partners ont investi dans la reformulation de leurs principales références de thé prêt à boire pour réduire la teneur en sucre, capturant avec succès les consommateurs soucieux de leur santé, prêts à payer des primes pour des options à faible teneur en calories. Le secteur de la restauration hors domicile en Allemagne est optimiste quant aux ventes de thé, les opérateurs développant leurs cartes de thé glacé et cold brew pour attirer une clientèle plus jeune.

La France, l'Italie et l'Espagne connaissent une croissance modérée sur le marché du thé prêt à boire. Si l'adoption du thé glacé dans ces pays est en retrait par rapport à l'Europe du Nord, la hausse de la consommation hors domicile dans les cafés et restaurants stimule la demande. Les données de FranceAgriMer soulignent un glissement structurel des boissons froides alcoolisées vers les boissons froides non alcoolisées entre 2007 et 2023, positionnant le thé prêt à boire comme un format hybride pour la consommation à domicile et on-trade. Le marché français du thé bio a atteint une part de 30 % en 2023, créant une base solide pour des lancements premium de thé prêt à boire mettant l'accent sur des formulations à base végétale et à faible teneur en sucre. La prochaine taxe sur le sucre italienne de juillet 2025 accélère l'adoption des thés prêts-à-boire sans sucre, bien qu'elle comprime les marges des acteurs axés sur les volumes. En Espagne, les enseignes discount comme Aldi et Lidl dominent le secteur de l'épicerie, soutenant la croissance des thés prêts-à-boire en marque de distributeur. Cependant, la pénétration du premium reste limitée en raison des revenus par habitant plus faibles et d'une infrastructure alimentaire bio moins développée.

Les Pays-Bas affichent une forte adoption des thés prêts-à-boire premium et bio, portée par des consommateurs aisés et soucieux de leur santé et un solide cadre de durabilité, bien que sa population plus réduite limite la taille globale du marché. La Russie et la Pologne sont des marchés émergents pour le thé prêt à boire, la Pologne bénéficiant de l'harmonisation réglementaire avec l'UE et d'une sensibilisation croissante à la santé, tandis que la Russie est confrontée aux défis liés aux contraintes d'importation dues aux sanctions et à une occidentalisation plus lente des habitudes de consommation de boissons. Les marchés européens plus modestes, notamment la Belgique, la Suède et la Suisse, affichent une croissance modérée. Les centres urbains à revenus disponibles élevés et la tendance à la premiumisation dans les établissements on-trade sont les principaux moteurs de cette croissance.

Paysage concurrentiel

Sur le marché européen du thé prêt à boire, les grands acteurs tels qu'Unilever, Coca-Cola, Nestlé, Suntory et PepsiCo s'appuient sur leur envergure, leurs réseaux de distribution et leur capital marque pour maintenir leur domination sur le marché de masse. Dans le même temps, des marques de niche comme Marna, Wilden Herbals et LOIVĒ s'emparent des espaces premium en rayons et des placements on-trade en misant sur un positionnement artisanal, des formulations fonctionnelles et la durabilité. L'acquisition de Britvic par Carlsberg pour 3,3 milliards EUR, annoncée en juillet 2024 et dont la clôture est attendue au premier trimestre 2025, illustre la tendance à la consolidation en cours et l'importance stratégique des portefeuilles de thé prêt à boire, qui offrent une diversification des marges au-delà des boissons gazeuses sucrées. De plus, PepsiCo et Unilever ont renforcé leur partenariat de thé prêt à boire Lipton en novembre 2024, renforçant les synergies de co-fabrication et de distribution pour accélérer le déploiement de nouvelles références à travers l'Europe. Les enseignes discount Aldi Süd et Lidl élargissent leurs assortiments de thé prêt à boire, tirant parti de leurs avantages en termes de coûts et de leur domination en rayon pour attirer les consommateurs sensibles aux prix, tout en expérimentant des variantes fonctionnelles et bio qui brouillent la frontière entre la grande consommation et le premium.

L'adoption des technologies sur le marché est contrastée. Les multinationales, comme Symrise, utilisent l'IA pour optimiser la formulation des saveurs, réduisant les délais du cycle NPD de 12-18 mois à 6-9 mois, ce qui accélère la personnalisation régionale des références et minimise le risque d'échecs de lancement. En revanche, les marques artisanales de moindre envergure manquent d'infrastructure de données pour déployer l'IA à grande échelle, créant un avantage concurrentiel pour les grandes entreprises établies. Refresco, un fabricant sous contrat détenant 9 % du volume de thé prêt à boire en 2024, a investi dans des lignes de production aseptiques PET et de canettes en aluminium pour soutenir les propriétaires de marques à la recherche de formats d'emballage durables et conformes. Cela démontre le rôle critique des sous-traitants dans la facilitation d'une expansion rapide des capacités sans nécessiter une construction d'usines à forte intensité de capital. Les perturbateurs émergents, notamment les spécialistes des boissons NoLo (non alcoolisées et à faible teneur en alcool), intègrent le thé prêt à boire dans des mocktails et des boissons fonctionnelles, tirant parti des réseaux de distribution on-trade conçus pour un positionnement premium.

Le paysage concurrentiel est encore complexifié par la hausse des coûts d'intrants. Les prix de l'aluminium ont atteint 2 716 USD par tonne en novembre 2024, tandis que les prix européens de la résine PET oscillaient entre 1 150 et 1 200 EUR par tonne au deuxième trimestre 2024. Ces augmentations de coûts compriment les marges des acteurs axés sur les volumes, incitant les marques à se concentrer davantage sur les segments premium à plus forte marge pour compenser la pression financière. Les opportunités de développement sur des créneaux inexplorés du marché sont concentrées dans trois domaines : les infusions botaniques fonctionnelles ciblant les consommateurs soucieux de leur bien-être, la premiumisation dans les établissements HORECA et les formats d'emballage durables conformes aux obligations du règlement PPWR de l'UE tout en commandant des primes de prix. Ces tendances reflètent l'évolution de la dynamique du marché européen du thé prêt à boire, alors que les marques naviguent dans les défis et poursuivent les opportunités de croissance.

Leaders du secteur européen du thé prêt à boire

Unilever plc

The Coca-Cola Co.

Nestlé SA

Suntory Beverage & Food Ltd

Arizona Beverages LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Teekanne a lancé une gamme Cold Brew en Allemagne et en Autriche, comprenant quatre références : pêche, citron, framboise et thé vert à la menthe. Ces produits sont conditionnés dans des bouteilles en verre de 500 millilitres et ciblaient à leur lancement les jeunes consommateurs à la recherche de thé prêt à boire premium à faible teneur en sucre, tirant parti des méthodes d'extraction à froid qui préservent les polyphénols et offrent des profils de saveurs plus doux, répondant à une opportunité de développement sur un créneau inexploré du thé prêt à boire artisanal.

- Novembre 2024 : PepsiCo et Unilever ont prolongé leur partenariat de thé prêt à boire Lipton, renforçant les synergies de co-fabrication et de distribution qui permettent des déploiements rapides de nouvelles références à travers l'Europe. Le partenariat comprend des investissements communs dans des lignes de remplissage aseptique et l'innovation en matière de saveurs, positionnant Lipton pour capter la demande de premiumisation tout en défendant sa part de marché grande consommation face aux marques de distributeur des enseignes discount.

- Septembre 2024 : Twinings a lancé une gamme de thé prêt à boire pétillant au Royaume-Uni, comprenant trois références fonctionnelles, notamment Défense (enrichi en zinc, vitamines C et D), Rafraîchissement (magnésium, niacine, vitamine C) et Vitalité (vitamines B6, B12, C), contenant chacune moins de 50 kilocalories par portion et sans édulcorants artificiels. La gamme est distribuée via Amazon, Holland & Barrett, certains points de vente Waitrose et Sainsbury's, ciblant les consommateurs soucieux de leur santé à la recherche de boissons fonctionnelles.

Périmètre du rapport sur le marché européen du thé prêt à boire

Le thé vert, le thé aux herbes et le thé glacé sont couverts comme segments par type de boisson sans alcool. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Le circuit off-trade et le circuit on-trade sont couverts comme segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts comme segments par pays.| Thé vert |

| Thé aux herbes |

| Thé glacé |

| Autres thés prêts-à-boire |

| Emballages aseptiques |

| Bouteilles en verre |

| Canettes métalliques |

| Bouteilles PET |

| Grande consommation |

| Premium |

| Circuit on-trade | |

| Circuit off-trade | Supermarché/Hypermarché |

| Commerce en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Type de produit | Thé vert | |

| Thé aux herbes | ||

| Thé glacé | ||

| Autres thés prêts-à-boire | ||

| Type d'emballage | Emballages aseptiques | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Bouteilles PET | ||

| Catégorie de prix | Grande consommation | |

| Premium | ||

| Canal de distribution | Circuit on-trade | |

| Circuit off-trade | Supermarché/Hypermarché | |

| Commerce en ligne | ||

| Épicerie de proximité | ||

| Autres canaux de distribution | ||

| Zone géographique | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Reste de l'Europe | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées gazeuses généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement le cola, le citron-vert, l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, en bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ces derniers, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (PTB) et café prêt-à-boire - Le thé prêt à boire (PTB) et le café prêt à boire sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, aromatisées et sucrées, conditionnées en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et convenablement conditionné pour une consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un coup d'énergie et de vigilance rapide. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont un mélange d'eau gazeuse et d'arômes, sucrés avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide seul ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par l'extraction ou le pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes élaboré à partir de fruits sous forme de jus sans ajout d'eau pour augmenter le volume. Il n'est pas autorisé d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Les jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies en fonction du type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été éliminée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées et vendues sous une forme préparée, prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait à laquelle on ajoute des glaçons. |

| Cold brew de café | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt à boire (PTB) est un produit de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait, mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction de plantes, d'épices ou d'autres végétaux dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes édulcorées artificiellement, sans sucre, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour booster l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons spécialement conçues pour un apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice, mais avec un apport en glucides accru. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre supérieure à celle du corps humain. Il est préférable de les consommer après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est une eau infusée de minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Circuit on-trade | Le circuit on-trade désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Circuit off-trade | Le circuit off-trade désigne généralement des établissements tels que les cavistes, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un lieu pratique pour acheter rapidement une grande variété de produits de consommation et de services, généralement des denrées alimentaires et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant préstérilisé et un système de fermeture dans des conditions stériles pour former un joint excluant efficacement les micro-organismes. Cela comprend les packs tetra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des denrées alimentaires, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement titulaire d'une licence pour servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire face à quelque chose tout en étant activement engagé dans autre chose, sans modifier ses plans pour y remédier. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré |

| Magasin discount | Un magasin discount ou une enseigne discount propose un format de commerce de détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de détail plein » réel ou supposé. Les enseignes discount s'appuient sur des achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons élaborées à partir de peu d'ingrédients d'origine naturelle et non ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il comprend plusieurs séries alternant plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crémeux | Le soda crémeux est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la glace |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement élaborée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la liane Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour booster l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement