Taille et part du marché européen des turbines hydrauliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

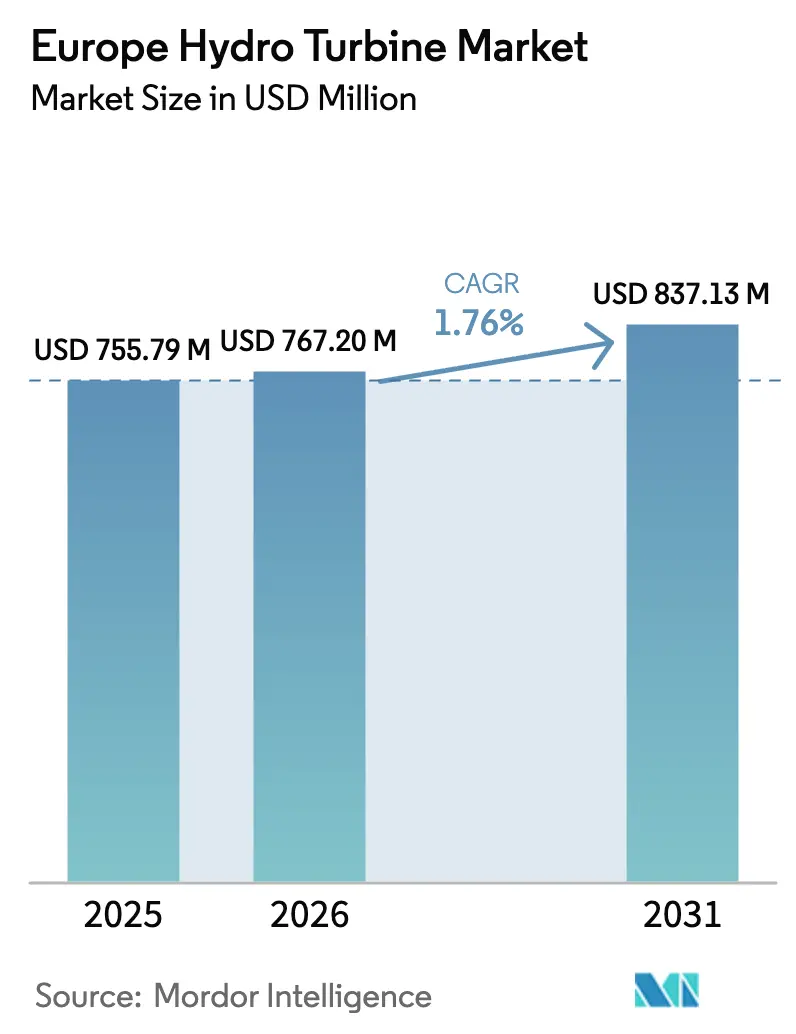

| Taille du marché de l'année de base (2025) | 755.79 Millions de dollars américains |

| Taille du Marché (2026) | 767.20 Millions de dollars américains |

| Taille du Marché (2031) | 837.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des turbines hydrauliques par Mordor Intelligence

La taille du marché européen des turbines hydrauliques était évaluée à 755,79 millions USD en 2025 et devrait croître de 767,20 millions USD en 2026 pour atteindre 837,13 millions USD d'ici 2031, à un TCAC de 1,76 % durant la période de prévision (2026-2031).

Un glissement des barrages en terrain vierge vers des programmes de prolongation de durée de vie sous-tend cette croissance nominale modérée, les propriétaires d'actifs privilégiant la réhabilitation qui offre des retours plus rapides et moins d'obstacles en matière de licences. Le stockage par pompage représente désormais environ 90 % de la capacité de stockage d'énergie installée du continent, et sa capacité à fournir une décharge de plusieurs heures renforce la demande d'unités à réaction à haute chute.[1]Commission européenne, "REPowerEU : Une énergie abordable, sûre et durable pour l'Europe," energy.ec.europa.eu Des prix du carbone record dans le cadre du système d'échange de quotas d'émission de l'UE, combinés aux fermetures de centrales thermiques, orientent davantage les capitaux vers des actifs hydrauliques bas carbone et pilotables.[2]Bloomberg, "Les prix du carbone dans l'UE atteignent des niveaux records en 2024," bloomberg.com Parallèlement, des ensembles modulaires de petite hydraulique et des roues respectueuses des poissons permettent de débloquer des sites au fil de l'eau jusqu'alors inexploités, diversifiant le portefeuille de projets même si la construction de réservoirs en terrain vierge diminue. L'intensité concurrentielle reste prononcée, car les plateformes de maintenance prédictive et les modernisations à vitesse variable peuvent améliorer la disponibilité des centrales jusqu'à 30 %, créant des revenus de services récurrents que les acteurs établis cherchent à défendre.[3]Andritz AG, "Rapport annuel 2024," andritz.com

Principaux enseignements du rapport

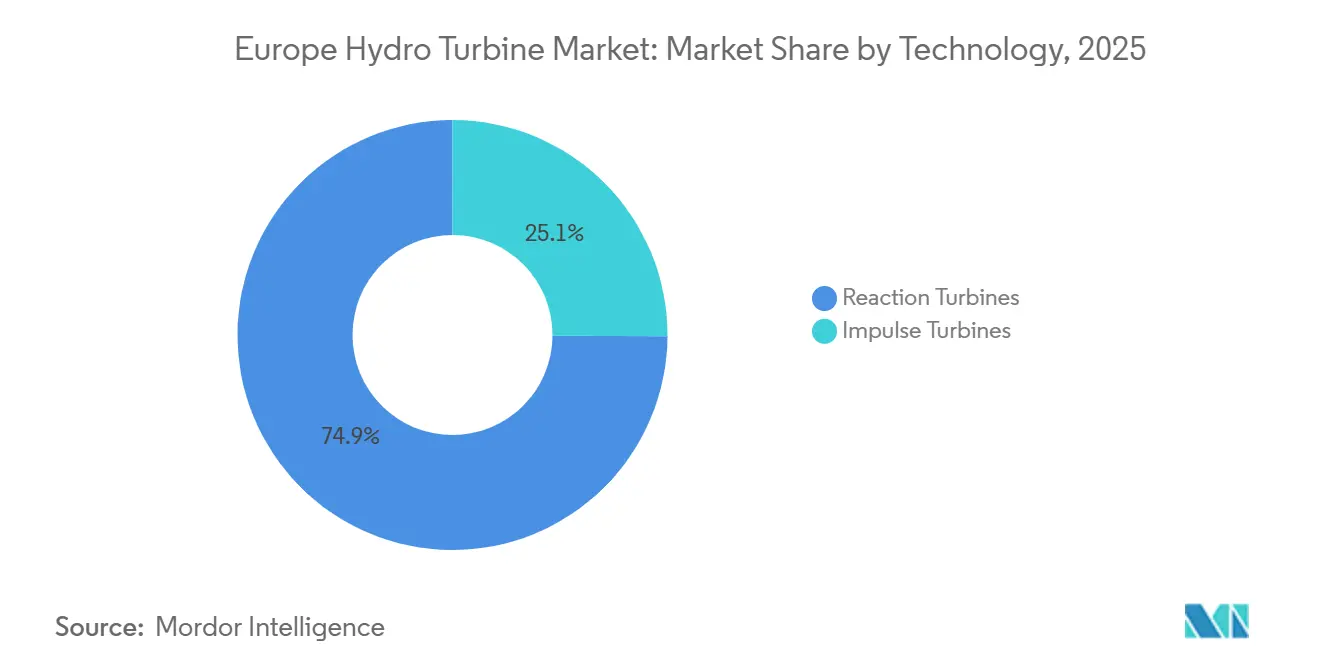

- Par technologie, les turbines à réaction représentaient 74,9 % de la part du marché européen des turbines hydrauliques en 2025, tandis que les unités à impulsion constituent le sous-segment à la croissance la plus rapide avec un TCAC de 2,10 % jusqu'en 2031.

- Par capacité, les grandes installations de plus de 100 MW ont généré 50,1 % des revenus de 2025, mais les petits et micro projets de moins de 10 MW devraient se développer à un TCAC de 3,33 %, le rythme le plus rapide du segment.

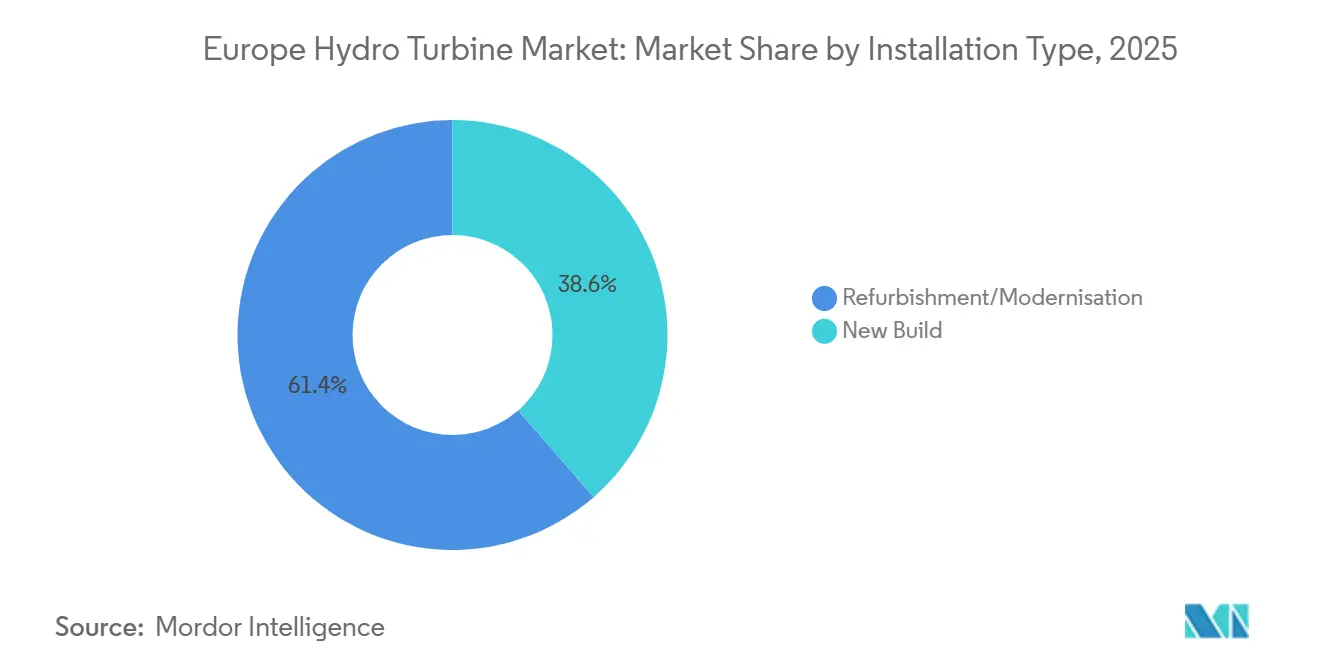

- Par type d'installation, la réhabilitation a capté 61,4 % de la valeur du marché en 2025 et devrait croître de 2,15 % par an, dépassant l'activité de nouvelle construction.

- Par composant, les générateurs ont dominé avec une part de 35,5 % de la taille du marché européen des turbines hydrauliques en 2025 et restent la principale catégorie de croissance avec un TCAC de 2,06 % grâce aux modernisations à vitesse variable généralisées.

- Par géographie, le Royaume-Uni devrait être le marché national à la croissance la plus rapide avec un TCAC de 3,78 % jusqu'en 2031, porté par les garanties de revenus du mécanisme Cap-and-Floor pour le stockage de longue durée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des turbines hydrauliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs du Pacte vert européen accélérant la réhabilitation et les capacités en terrain vierge | +0.4% | UE-27, Royaume-Uni, Norvège, Suisse | Moyen terme (2-4 ans) |

| Retrait des centrales thermiques créant une demande de stabilité par stockage par pompage | +0.3% | Allemagne, Royaume-Uni, Pologne, Espagne, Italie | Court terme (≤ 2 ans) |

| Tarification du carbone et finance verte améliorant le retour sur investissement de l'hydraulique | +0.3% | UE-27 (couverture du SEQE), Royaume-Uni (plancher du prix du carbone) | Long terme (≥ 4 ans) |

| Conceptions de turbines respectueuses des poissons facilitant les approbations en matière de biodiversité | +0.2% | Régions alpines (Autriche, Suisse), pays nordiques (Suède, Norvège) | Moyen terme (2-4 ans) |

| Exploitation et maintenance par jumeau numérique réduisant les coûts opérationnels pour les petits services publics | +0.2% | Allemagne, France, pays nordiques, reste de l'Europe | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie renouvelable d'entreprise de la part des opérateurs de centres de données | +0.1% | Pays nordiques (Norvège, Suède), Royaume-Uni, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs du Pacte vert européen accélérant la réhabilitation et les capacités en terrain vierge

Le plan REPowerEU, mis à jour en 2024, impose 42,5 % d'énergie renouvelable dans la consommation finale d'ici 2030 et met explicitement en avant l'hydroélectricité pour les services de flexibilité.[4]Commission européenne, "REPowerEU : Une énergie abordable, sûre et durable pour l'Europe," energy.ec.europa.eu Les dépenses d'infrastructure de réseau de 584 milliards EUR jusqu'en 2030 canalisent des fonds vers les interconnexions de stockage par pompage et les remplacements de turbines qui renforcent la réponse en fréquence. La réhabilitation bénéficie d'un traitement préférentiel dans le cadre de la taxonomie de l'UE, à condition que les projets respectent les normes de débit écologique. Le projet grec de 680 MW à Amfilochia, approuvé en 2024, et la modernisation autrichienne de 150 MW à Ebensee illustrent la façon dont les fonds de relance accélèrent les extensions de cycle de vie. Les modernisations à vitesse variable à Ebensee permettent désormais des transitions de pleine charge à la réserve en moins de 90 secondes, un service actuellement tarifé entre 15 et 20 EUR par MWh dans les enchères de services auxiliaires. À mesure que ces leviers politiques arrivent à maturité, le marché européen des turbines hydrauliques verra un flux soutenu de contrats de réhabilitation dans les principales économies de l'UE.

Retrait des centrales thermiques créant une demande de stabilité par stockage par pompage

Les fermetures de centrales à charbon et nucléaires ont supprimé 12 GW de capacité synchrone en Allemagne, au Royaume-Uni, en Belgique et en Espagne entre 2024 et 2025. Le stockage hydroélectrique par pompage, avec 46 GW déjà installés, est la seule technologie éprouvée capable de fournir une décharge de plusieurs heures sans dégradation de la durée de vie des cycles. Le projet britannique de 600 MW Cruachan 2 et le projet espagnol de 200 MW Salto de Chira soulignent le regain d'appétit des investisseurs. Le complexe portugais de 1 158 MW Tâmega, mis en service en 2024, fournit déjà 40 % des réserves nationales d'équilibrage. Alors que les services publics recherchent des revenus de stabilité du réseau, le marché européen des turbines hydrauliques bénéficie d'une voie de croissance fiable ancrée dans le stockage de longue durée.

Tarification du carbone et finance verte améliorant le retour sur investissement de l'hydraulique

Les prix des quotas du SEQE de l'UE ont atteint en moyenne 85 EUR par tonne de CO₂ en 2024, améliorant le taux de rendement interne des actifs pilotables zéro carbone. La Banque européenne d'investissement propose désormais des prêts concessionnels à 100 points de base en dessous des taux du marché pour les projets hydrauliques répondant à des critères renforcés de passage des poissons et de continuité des sédiments. La modernisation slovaque de 120 millions EUR à Čierny Váh, financée dans ce cadre, double les revenus des services auxiliaires en permettant une régulation de fréquence bidirectionnelle. Des obligations vertes d'une valeur de 2,3 milliards EUR émises en 2024 ont été sursouscrites trois fois, témoignant de la confiance institutionnelle dans le marché européen des turbines hydrauliques.

Conceptions de turbines respectueuses des poissons facilitant les approbations en matière de biodiversité

La turbine Alden, les pales à écart minimal et le système StreamDiver de Voith réduisent la mortalité des poissons à moins de 5 % sur les sites alpins et nordiques. Le projet FIThydro d'Horizon 2020 a publié des lignes directrices de conception en 2024, désormais intégrées dans les permis en France et en Suède. Les conceptions modulaires de centrales éliminent les travaux de génie civil importants, réduisant les délais de construction de 36 mois à 18 mois tout en respectant les normes de la directive-cadre sur l'eau. Ces avancées réduisent le risque de contentieux, accélèrent les délais des projets et soutiennent l'expansion régulière du marché européen des turbines hydrauliques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évaluations d'impact environnemental (EIE) et procédures d'autorisation longues | -0.3% | Régions alpines (Autriche, Suisse, Italie), pays nordiques (Norvège, Suède) | Long terme (≥ 4 ans) |

| Compétitivité des prix du solaire à grande échelle et du stockage par batteries | -0.2% | Europe du Sud (Espagne, Italie, Grèce), France | Court terme (≤ 2 ans) |

| Contentieux contre les extensions de barrages alpins | -0.2% | Régions alpines (Autriche, Suisse, Italie), France (Pyrénées) | Long terme (≥ 4 ans) |

| Chocs d'approvisionnement en aciers spéciaux augmentant la volatilité des dépenses d'investissement | -0.2% | UE-27, Royaume-Uni (affectant la fabrication de turbines et l'économie des projets) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évaluations d'impact environnemental et procédures d'autorisation longues

Les EIE complètes pour les barrages en terrain vierge peuvent s'étendre sur cinq à sept ans, notamment lorsque les projets recoupent des zones Natura 2000 ou déclenchent des consultations au titre de la convention d'Espoo. L'extension proposée de 900 MW à Kühtai en Autriche fait l'objet d'un contentieux depuis 2021, illustrant la façon dont les défis liés à la biodiversité bloquent les investissements. La loi révisée suisse sur la protection des eaux exige désormais des résultats nets positifs en matière de biodiversité, orientant les fonds vers des réhabilitations éligibles à des procédures accélérées de 18 à 24 mois. Bien que la réhabilitation bénéficie de délais plus courts, les consultations publiques sur les régimes de débit en aval peuvent encore retarder les calendriers.

Compétitivité des prix du solaire à grande échelle et du stockage par batteries

Les appels d'offres en Europe du Sud en 2024 ont attribué 3,3 GW de solaire avec stockage à 0,047 EUR par kWh, sous-cotant les offres de stockage par pompage jusqu'à 20 %. Le coût actualisé de l'énergie combiné pour le solaire avec des batteries lithium-ion de 4 heures s'établit désormais entre 0,07 et 0,11 USD par kWh, se rapprochant de la moyenne de 0,08 USD de l'hydraulique réhabilité. Les batteries restent moins durables, perdant jusqu'à 30 % de capacité après 5 000 cycles, et ne peuvent pas fournir de capacité de démarrage autonome, mais leurs coûts initiaux plus faibles attirent les investisseurs marchands. Pour l'écrêtage de pointe de courte durée, cet arbitrage de prix érode la part de l'hydraulique dans les revenus des services auxiliaires en Espagne, en Italie et en Grèce. Bien que les études des gestionnaires de réseau en France prescrivent encore 5 GW de nouveau stockage par pompage pour des fenêtres de décharge de 6 heures ou plus, la pression sur les prix à court terme freine la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les unités à réaction maintiennent leur leadership malgré le renouveau des turbines à impulsion

Les conceptions à réaction représentaient 74,9 % du marché européen des turbines hydrauliques en 2025, soutenues par des générateurs à vitesse variable qui débloquent des revenus de services auxiliaires plus élevés. Ce segment devrait se développer à un TCAC de 1,99 %, assurant une base stable pour la taille du marché européen des turbines hydrauliques jusqu'en 2031. Les turbines à impulsion, menées par les roues Pelton dans les projets alpins à haute chute, regagnent de l'élan à mesure que les apports des glaciers en fonte modifient les profils saisonniers. Les fournisseurs indiquent que 30 % des commandes Francis de 2024-2025 incluent déjà des entraînements à convertisseur complet, une forte hausse par rapport à 10 % en 2020, soulignant comment les modernisations numériques redéfinissent les références de performance.

Les commandes à vitesse variable permettent aux opérateurs d'affiner l'efficacité sur des chutes fluctuantes, de doubler la participation aux marchés de réponse en fréquence et d'allonger les intervalles de maintenance. Les variantes Kaplan intègrent désormais des pales respectueuses des poissons qui réduisent la mortalité par impact des pales à moins de 5 %, facilitant la conformité avec Natura 2000. Les turbines Turgo pénètrent les projets communautaires de moins de 5 MW où leur faible encombrement et leur tolérance aux sédiments offrent des avantages économiques. Alors que les gestionnaires de réseau valorisent les services de rampe rapide et d'inertie, la technologie à réaction reste l'épine dorsale du marché européen des turbines hydrauliques, mais les unités à impulsion de niche dépasseront la croissance moyenne à partir d'une base plus petite.

Par capacité : la micro et petite hydraulique stimule la croissance incrémentale

Les installations de plus de 100 MW ont conservé 50,1 % des revenus de 2025, mais les actifs de moins de 10 MW devraient se développer à un TCAC de 3,33 %, dépassant les géants historiques dans un rapport de presque deux pour un. Les règles révisées de l'UE dispensent d'EIE complète les projets de moins de 10 MW, réduisant les coûts indirects et accélérant les cycles de construction. Des coopératives communautaires en Allemagne, en Autriche et en Suisse ont levé 180 millions EUR entre 2024 et 2025 pour soutenir des projets au fil de l'eau remboursables en moins de 12 ans, une tendance qui ancre le niveau de base du marché européen des turbines hydrauliques.

Les ensembles modulaires turbine-générateur sont désormais expédiés testés en usine, réduisant les travaux sur site de 18 mois à 6 mois et réduisant les risques pour les prêts. Les installations moyennes de 10 MW à 100 MW prospèrent grâce à des contrats de réhabilitation qui associent des barrages existants à des ajouts de réservoirs inférieurs pour le stockage hybride. Les grands projets tels que le Coire Glas de 1 500 MW en Écosse restent rares mais essentiels, ajoutant 30 GWh de stockage pour lisser les variations de l'éolien offshore. Dans l'ensemble, la diversité des échelles garantit que le marché européen des turbines hydrauliques continue de croître même à mesure que les sites de grands barrages de premier choix disparaissent.

Par type d'installation : la réhabilitation commande l'allocation des capitaux

La réhabilitation a capté 61,4 % de la valeur du marché européen des turbines hydrauliques en 2025 et devrait croître de 2,15 % par an, reflétant l'âge moyen du parc de plus de 45 ans. Une modernisation typique améliore l'efficacité des turbines de 10 % à 20 %, se traduisant par des revenus supplémentaires allant jusqu'à 3 millions EUR par centrale de 50 MW aux prix de gros actuels. Les renouvellements de licences regroupent désormais les lâchers de débit écologique et les modernisations de passage des poissons, alignant efficacement la conformité réglementaire avec les améliorations de performance.

L'activité de nouvelle construction se concentre sur le stockage par pompage, où les cadres contractuels garantissent les revenus ; le mécanisme Cap-and-Floor du Royaume-Uni en est un modèle. Les réhabilitations exploitent les connexions au réseau existantes et évitent les frais de raccordement de plus de 50 millions EUR courants pour les sites en terrain vierge. Les jumeaux numériques d'Andritz, Voith et GE Vernova prolongent les intervalles de révision à huit ans et améliorent la disponibilité à 95 %, orientant davantage les budgets vers la modernisation. Cette dynamique maintiendra la réhabilitation comme pilier de revenus dominant au sein du marché européen des turbines hydrauliques jusqu'en 2031.

Par composant : les générateurs mènent le virage numérique

Les générateurs représentaient 35,5 % des dépenses de 2025 et sont en passe de connaître une croissance annuelle de 2,06 %, portée par les systèmes à vitesse variable à convertisseur complet qui découplent la vitesse mécanique de la fréquence du réseau. Les assemblages de roues et de pales viennent ensuite, bénéficiant de la fabrication additive qui réduit les délais de livraison des deux tiers et permet des profils hydrauliques spécifiques au site. L'optimisation du tube d'aspiration par la dynamique des fluides numérique prolonge la durée de vie des composants jusqu'à 30 %, réduisant le coût total de possession.

Les systèmes de contrôle et numériques, bien que plus modestes en valeur, affichent la courbe de croissance la plus prononcée, les services publics investissant dans la maintenance prédictive pilotée par l'IA qui réduit les pannes imprévues de 30 %. Le panier « Autres », comprenant vannes, joints et auxiliaires, bénéficie de gains progressifs en science des matériaux qui améliorent la résistance à la corrosion. Collectivement, l'innovation dans les composants soutient la compétitivité à long terme du secteur européen des turbines hydrauliques tout en enrichissant les flux de revenus de services pour les équipementiers.

Analyse géographique

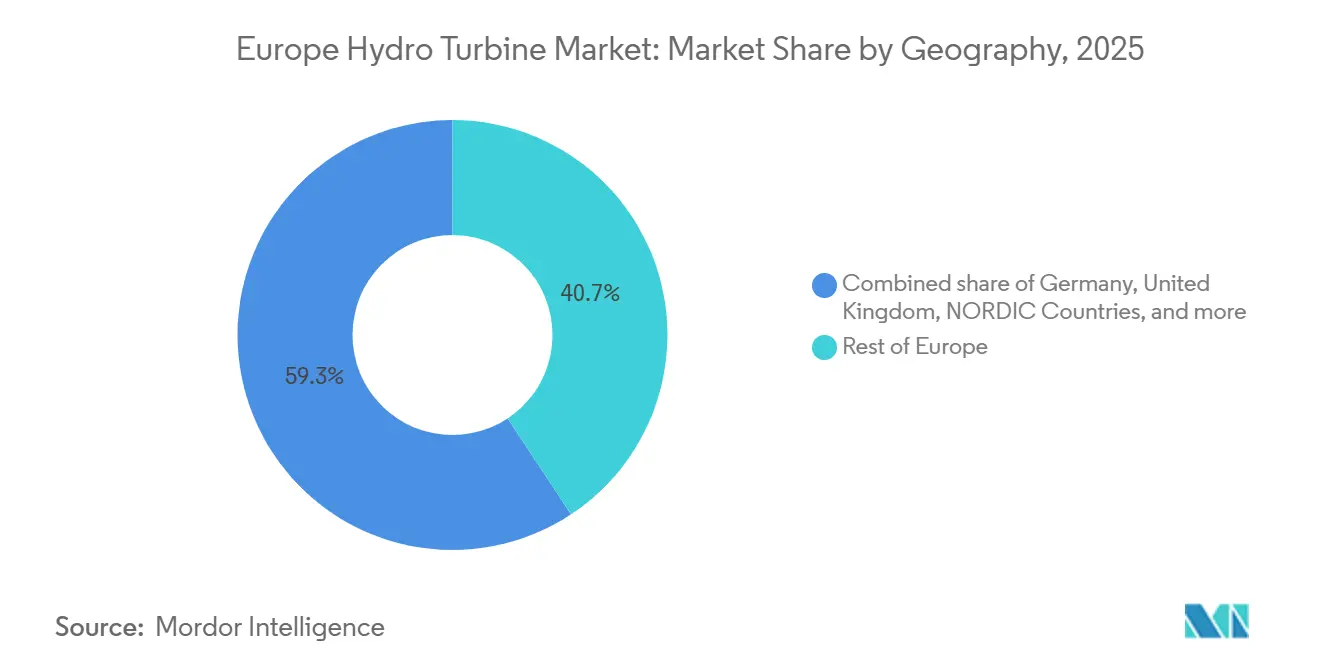

Le bloc Reste de l'Europe, couvrant l'Europe de l'Est, les Balkans et les petits États alpins, détenait 40,7 % des revenus de 2025, reflétant les fonds de cohésion de l'UE qui privilégient l'hydraulique lors des sorties du charbon. La Pologne, la Roumanie et la République tchèque ont obtenu 300 millions EUR de financement concessionnel pour des modernisations de turbines entre 2024 et 2025, et l'Albanie ainsi que la Macédoine du Nord ont conclu 120 MW de contrats de petite hydraulique garantis par la Société financière internationale. La flotte mature de la Suisse ajoute de la capacité de stockage par pompage, comme le projet de 900 MW Nant de Drance, tirant parti des écarts de prix transfrontaliers avec l'Italie et la France.

Le Royaume-Uni est le segment national à la croissance la plus rapide, se développant à un TCAC de 3,78 % jusqu'en 2031, à mesure que Cruachan 2 et Coire Glas avancent vers la construction. Les contrats de stockage de longue durée dans le cadre du mécanisme Cap-and-Floor assurent la bancabilité, tandis que la topographie escarpée de l'Écosse offre des sites à haute chute inégalés à proximité des pôles d'éolien offshore. L'Allemagne, la France et l'Italie représentent ensemble environ 25 % du marché européen des turbines hydrauliques ; leur attention reste résolument tournée vers les modernisations numériques qui améliorent la flexibilité sans nouveaux barrages. L'Allemagne seule a investi 400 millions EUR dans des modernisations de turbines et de systèmes de contrôle en 2024-2025.

L'Espagne et les pays nordiques reflètent des fortunes divergentes. Les réservoirs espagnols sont tombés à 40 % de leur capacité en 2024, pesant sur la production, mais le projet de 200 MW Salto de Chira sur Gran Canaria souligne le rôle de l'hydraulique pour les réseaux insulaires. La Norvège et la Suède, avec 30 GW installés, cofinancent 150 millions EUR de modernisations d'intégration au réseau pour améliorer l'équilibrage transfrontalier. La Russie, hors de l'UE, maintient un important parc hydraulique, mais les sanctions limitent l'accès aux technologies occidentales, ouvrant un espace aux fournisseurs chinois. Ces nuances régionales garantissent que le marché européen des turbines hydrauliques continue d'évoluer selon des lignes hétérogènes de politique, d'hydrologie et de financement.

Paysage réglementaire

Le cadre réglementaire européen pour les turbines hydrauliques est façonné par des règles européennes en matière d'énergies renouvelables et d'environnement, aux côtés des régimes nationaux d'autorisation. En vertu de la RED III (directive sur les énergies renouvelables (UE) 2023/2413), les États membres doivent désigner des zones d'accélération des énergies renouvelables d'ici février 2026, et la Commission européenne a mis en avant des mécanismes de simplification des autorisations qui peuvent s'appliquer aux infrastructures de stockage, y compris le stockage hydroélectrique par pompage, lorsque les projets sont dirigés vers des zones prédéfinies et bénéficient d'évaluations simplifiées. La directive-cadre sur l'eau (2000/60/CE) demeure un garde-fou majeur pour l'octroi de licences hydroélectriques et les rénovations, à travers les obligations de non-détérioration et de statut écologique, ce qui se traduit par une attention accrue portée aux turbines respectueuses des poissons, à la conformité des débits écologiques et aux mesures de continuité sédimentaire dans le périmètre des turbines.

Le financement et l'économie des projets sont également influencés par les programmes de l'UE et les critères d'éligibilité liés à la performance environnementale. La taxonomie de l'UE et les lignes directrices sur les aides d'État pour l'énergie et l'environnement offrent des voies de soutien public et de bancabilité pour la modernisation et l'expansion lorsque des garanties écologiques sont démontrées, renforçant ainsi la tendance générale du rapport, qui passe des barrages nouvellement construits vers la prolongation de la durée de vie et la modernisation du stockage par pompage. En complément de ces leviers, les travaux de la Commission européenne en matière de politique des réseaux, notamment le Plan d'action pour les réseaux, soutiennent une planification coordonnée des infrastructures de stockage et contribuent à maintenir la préparation des réseaux pour les grandes rénovations de groupes turbine-générateur et l'ajout de turbines-pompes réversibles dans les États membres de l'UE.

Paysage concurrentiel

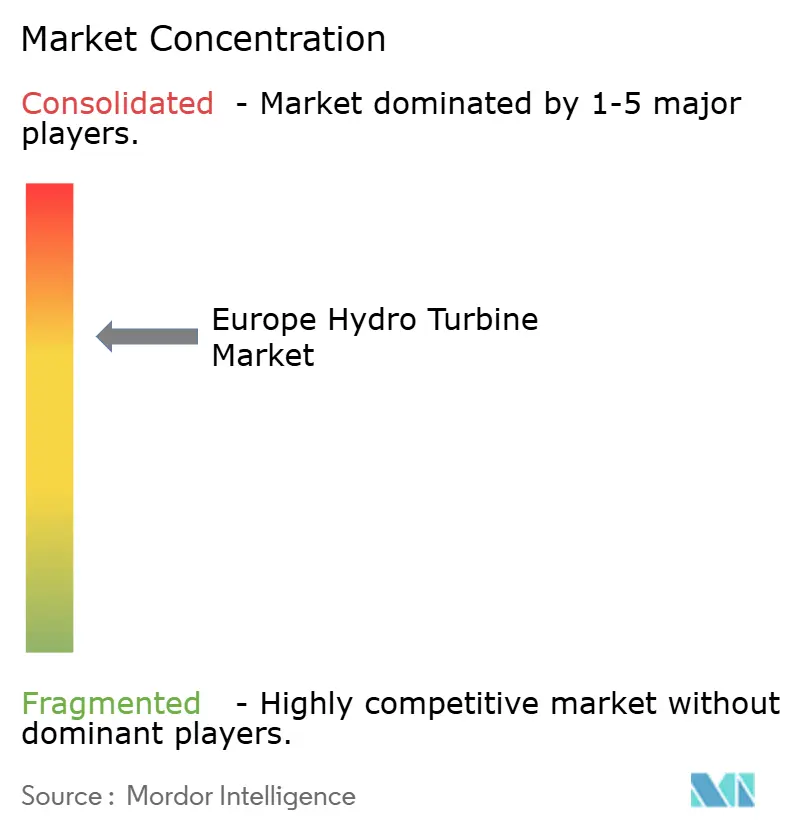

Le marché européen des turbines hydrauliques est modérément consolidé : Andritz, Voith, GE Vernova et Siemens Energy détiennent ensemble 60 % à 70 % des revenus de 2025, soutenus par des bases installées de plusieurs décennies et des suites de jumeaux numériques propriétaires. Leur double stratégie mêle des services après-vente à haute marge, où les marges opérationnelles dépassent 30 %, à du matériel différencié tel que des roues respectueuses des poissons et des entraînements à vitesse variable. L'Hydro-Matrix d'Andritz et le StreamDiver de Voith illustrent des solutions modulaires qui déconstruisent les constructions conventionnelles à forte intensité de génie civil en ensembles plus agiles adaptés aux opportunités de petite hydraulique.

Des spécialistes de niche tels que Gilkes, Rainpower et Litostroj se concentrent sur les réhabilitations de 5 à 50 MW, offrant une ingénierie sur mesure et un déploiement rapide que les grands équipementiers négligent souvent. Canadian Hydro Components et Norcan Hydraulic Turbine s'étendent en Europe de l'Est via des coentreprises, capitalisant sur des budgets de réhabilitation qui favorisent des alternatives rentables. Les dépôts de brevets pour les conceptions de passage des poissons et les roues fabriquées par fabrication additive ont bondi de 20 % entre 2023 et 2025, Andritz et Voith menant les dépôts. Les prochaines révisions des normes CEI pour les essais à vitesse variable renforceront probablement les avantages des acteurs établis en augmentant les coûts de conformité pour les nouveaux entrants plus petits.

La numérisation est le nouveau champ de bataille. La plateforme de maintenance prédictive de GE Vernova revendique une réduction des pannes forcées de 25 % sur sa flotte surveillée, fournissant des contrats de service fidélisants. Siemens Energy déploie des couches SCADA cybersécurisées qui s'intègrent aux mandats nationaux du code de réseau. Alors que les services publics exigent des analyses de performance en temps réel, les fournisseurs capables de regrouper matériel, logiciel et accords de service à long terme consolideront leur part. Cependant, les ensembles de moins de 10 MW restent fragmentés, offrant aux acteurs agiles la possibilité de se tailler des niches rentables au sein du secteur européen des turbines hydrauliques.

Leaders du secteur européen des turbines hydrauliques

General Electric Company

Andritz AG

Litostroj Power Group

Siemens AG

Voith GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Europe se concentrent sur les mises à niveau des turbines, générateurs et systèmes de contrôle dans le cadre de rénovations, sur un parc installé vieillissant, ainsi que sur des projets de stockage par pompage privilégiant les services de flexibilité plutôt que de nouvelles retenues d'eau. L'activité contractuelle de 2026 mentionnée dans le rapport indique où les dépenses se concentrent : ANDRITZ a été sélectionné par Hafslund pour réhabiliter et moderniser la centrale hydroélectrique de Strandfossen en Norvège (augmentation de capacité de 6 MW pour atteindre 28,5 MW au total), tandis que Voith a obtenu une commande d'Iberdrola Generacion S.A. pour moderniser les turbines-pompes de la centrale de stockage par pompage de Torrejón en Espagne. En Suisse, Axpo et AEW Energie ont lancé une rénovation de 105 millions CHF de la centrale de Klingnau Aare, axée sur la prolongation de la durée de vie et l'augmentation de la production, renforçant la demande continue en roues de turbine, générateurs et contrôles numériques regroupés dans des programmes de modernisation pluriannuels.

Un second ensemble d'opportunités concerne la modification technique d'actifs hydroélectriques existants en configurations capables de stockage, soutenue par la R&D européenne et l'accent politique mis sur l'intégration du stockage longue durée. Des travaux soutenus par Horizon Europe, tels que STORE2HYDRO, développent des concepts de turbines-pompes réversibles adaptables, visant à ajouter une capacité de stockage aux parcs hydroélectriques existants, ce qui soutient à son tour la demande en turbines-pompes avancées, entraînements à vitesse variable, ainsi qu'en régulateurs et couches SCADA modernisés. L'environnement d'autorisation crée également un espace pour les équipementiers et les EPC afin d'intégrer des mesures d'atténuation de la biodiversité dans le périmètre des turbines, y compris des conceptions respectueuses des poissons conformes aux contraintes de la directive-cadre sur l'eau, ainsi que pour des modèles axés sur le service qui monétisent les gains de disponibilité via des jumeaux numériques et la maintenance prédictive, en particulier dans les régions à forte activité de rénovation, telles que les pays nordiques, la région alpine et l'Europe centrale et orientale.

Développements récents du secteur

- Juillet 2026 : ANDRITZ AG a été sélectionné par Hafslund pour réhabiliter et moderniser la centrale hydroélectrique de Strandfossen en Norvège, en fournissant une nouvelle turbine Kaplan ainsi que le remplacement du générateur et de l'automatisation. Le projet augmente la capacité installée de 6 MW, reflétant la demande continue des équipementiers liée à des augmentations de puissance mesurables et à la prolongation de la durée de vie des centrales plutôt qu'à de nouvelles constructions. Cela souligne également la valeur d'un périmètre électromécanique et de contrôle intégré dans les contrats de rénovation.

- Juin 2026 : Voith GmbH & Co. KGaA a reçu une commande d'Iberdrola Generacion S.A. pour moderniser deux turbines-pompes supplémentaires à la centrale de stockage par pompage de Torrejón en Espagne. Cette attribution met en évidence l'investissement continu dans la flexibilité du stockage par pompage, où les turbines-pompes modernisées et leurs contrôles associés sont essentiels à la performance des services auxiliaires. Elle soutient en outre le pipeline de modernisation lié aux principaux propriétaires de services publics dans la péninsule ibérique.

- Décembre 2025 : ANDRITZ AG a été sélectionné par Statkraft Energi AS pour rénover deux turbines Francis à la centrale hydroélectrique de Svartisen en Norvège. Le périmètre soutient la prolongation de la durée de vie et l'amélioration de l'efficacité dans l'un des principaux marchés hydroélectriques d'Europe, maintenant une demande élevée en pièces de rechange et en rénovation. Ces programmes de rénovation créent également des opportunités ultérieures pour les mises à niveau d'automatisation et les contrats de service à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les turbines hydrauliques fournies pour des projets hydroélectriques à travers l'Europe, y compris les nouvelles installations et les remplacements liés aux rénovations, où la technologie de turbine constitue l'équipement principal acheté.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les travaux EPC plus larges des centrales hydroélectriques, la construction civile, les équipements de réseau, ni les services de maintenance et d'exploitation à long terme, facturés séparément de la fourniture de la turbine.

Aperçu de la segmentation

- Par technologie

- Turbines à réaction

- Turbines à impulsion

- Par capacité

- Grande hydraulique (plus de 100 MW)

- Hydraulique moyenne (10 à 100 MW)

- Petite et micro hydraulique (moins de 10 MW)

- Par type d'installation

- Nouvelle construction

- Réhabilitation/Modernisation

- Par composant

- Roue et pales

- Tube d'aspiration et pièces mécaniques

- Générateur

- Systèmes de contrôle et numériques

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte opérationnel et pour ancrer les données du modèle à des signaux observables d'activité énergétique et de projets. Nous avons examiné des sources publiques européennes et nationales telles que les statistiques énergétiques d'Eurostat, les données de transparence d'ENTSO-E, les ensembles de données de l'AIE sur l'hydroélectricité et l'électricité, ainsi que les publications de l'IRENA et de la Commission européenne sur les objectifs en matière d'énergies renouvelables et les orientations en matière d'autorisation.

Pour traduire ces signaux en une image de la demande de turbines, nous nous sommes également référés aux annonces d'appels d'offres et aux portails de marchés publics, aux divulgations des propriétaires de centrales hydroélectriques et des services publics, aux rapports annuels et aux communiqués de presse du secteur traitant des calendriers de modernisation et des augmentations de puissance des centrales. Un abonnement payant pour les données financières des entreprises et l'intelligence d'actualité a été utilisé de manière sélective pour vérifier l'exposition des revenus aux équipements hydroélectriques et éviter de manquer des attributions majeures de projets. Cette liste de recherche documentaire est purement illustrative, et nous avons utilisé des sources supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la solidité du pipeline de demande et la logique de tarification que les sources documentaires ne peuvent pas expliquer entièrement. Nous avons échangé avec des experts du côté des équipementiers hydroélectriques, des acteurs EPC et intégrateurs, ainsi que des parties prenantes du côté acheteur telles que les services publics et les exploitants indépendants de centrales, à travers les principaux marchés hydroélectriques européens. Leurs retours ont ensuite été utilisés pour confirmer les hypothèses relatives aux cycles de remplacement, à la taille typique des commandes et au calendrier des achats.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs généraux : 12 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 16 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les ajouts hydroélectriques prévus, l'activité de rénovation et les pipelines de projets au niveau des pays ont été reconstitués en un flux de commandes de turbines probable, puis convertis en valeur à l'aide de fourchettes de prix types de turbines selon la taille de la centrale et la technologie. Pour garder les totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, comprenant des valeurs d'attribution de projets échantillonnées, des vérifications de l'exposition des revenus des fournisseurs et des discussions de canal sur les prises de commandes et la conversion du carnet de commandes.

Les principales données utilisées dans le modèle incluent les calendriers de modernisation annoncés pour les parcs vieillissants, le volume et le calendrier d'attribution des appels d'offres, le MW typique par projet et le nombre d'unités, le mix technologique des turbines (à réaction contre à impulsion), ainsi que le calendrier observé des devises pour les achats transfrontaliers. Pour les prévisions, nous avons utilisé une analyse de scénarios, car le soutien politique et la rapidité des autorisations peuvent modifier le calendrier des rénovations, et les retours primaires ont aidé à établir des trajectoires de base, conservatrices et accélérées avant qu'une seule trajectoire de prévision ne soit finalisée. Lorsque les détails des projets manquaient, nous avons traité les lacunes à l'aide de moyennes nationales pour le dimensionnement en MW et de fourchettes de PVA standardisées, revérifiées lors des entretiens avant d'être appliquées.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les revenus modélisés des turbines avec des signaux indépendants tels que les tendances de capacité hydroélectrique, les annonces de rénovation et l'activité agrégée des appels d'offres, puis en vérifiant que la tarification implicite restait dans les fourchettes entendues lors des entretiens. Des contrôles de variance ont été effectués au niveau des pays et des technologies, et tout écart important a déclenché un second examen du calendrier des projets, des hypothèses de taux de change et du traitement de la rénovation par rapport aux nouvelles constructions.

Avant validation finale, les chiffres passent par un examen d'analystes en plusieurs étapes afin de détecter rapidement les erreurs de calcul et les fuites de périmètre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements politiques majeurs, des annulations de projets importants ou des changements soudains dans l'activité d'attribution. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché européen des turbines hydrauliques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les turbines hydrauliques en Europe peuvent varier considérablement, même lorsque le sujet semble identique à première vue. Dans la plupart des cas, la différence provient de ce qui est comptabilisé comme revenu de turbines, des années traitées comme base, et de la façon dont l'activité de rénovation est calendrisée par rapport aux commandes de nouvelles constructions.

En suivant le calendrier des commandes liées à la rénovation et en maintenant des limites explicites de revenus propres aux turbines uniquement, Mordor Intelligence arrive à 755,79 millions USD (2025), tandis que certaines estimations élargissent le périmètre à des équipements de centrale adjacents ou traitent la valeur totale des projets comme valeur des turbines. Un écart supplémentaire peut provenir de la façon dont le PVA évolue sur la période de prévision, de l'utilisation de taux de change au comptant ou de moyennes annuelles, et de la validation du pipeline de projets par des vérifications d'appels d'offres plutôt que par de simples objectifs de capacité de haut niveau.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 755,79 millions USD (2025) | |

| Cabinet de conseil régional A | 2,30 milliards USD (2024) | Cette estimation semble utiliser une limite de revenus plus large qui peut inclure une valeur de projet hydroélectrique plus étendue, ce qui gonfle les totaux par rapport à une vision limitée à la seule fourniture de turbines, et elle s'ancre également à une année de base différente. |

| Éditeur sectoriel B | 586,30 millions USD (2025) | Ce chiffre applique probablement un bassin de demande comptabilisé plus restreint ou un taux de conversion de rénovation plus conservateur, et il peut également différer dans la façon dont le mix technologique et les fourchettes de prix sont appliqués au niveau des pays. |

Globalement, l'écart entre les éditeurs s'explique principalement par les limites de périmètre et la manière dont les pipelines de rénovation sont traduits en expéditions annuelles de turbines et en tarification. L'utilisation de règles d'inclusion claires, d'indicateurs de demande pratiques et de vérifications reproductibles aide à garder la taille finale du marché traçable à l'activité réelle des projets plutôt qu'à une simple ambition de capacité générale.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des turbines hydrauliques ?

Le marché était évalué à 767,20 millions USD en 2026 et est en bonne voie pour atteindre 837,13 millions USD d'ici 2031.

Quel pays devrait connaître la croissance la plus rapide en matière d'installations de turbines hydrauliques ?

Le Royaume-Uni est en tête avec un TCAC projeté de 3,78 % jusqu'en 2031, porté par de grands projets de stockage par pompage dans le cadre du mécanisme Cap-and-Floor.

Pourquoi les projets de réhabilitation dominent-ils les nouveaux investissements ?

Les réhabilitations évitent de longues procédures d'autorisation, coûtent moins cher que les constructions en terrain vierge et peuvent améliorer l'efficacité des centrales jusqu'à 20 %, ce qui en fait l'option privilégiée pour les parcs européens vieillissants.

Comment la technologie à vitesse variable bénéficie-t-elle aux centrales hydrauliques ?

Les générateurs à vitesse variable découplent la vitesse de la turbine de la fréquence du réseau, élargissant les plages de fonctionnement efficaces et doublant la participation aux marchés de réponse en fréquence.

Les projets solaires avec stockage par batteries peuvent-ils remplacer entièrement le stockage hydroélectrique par pompage ?

Les batteries excellent pour des fenêtres de décharge de 2 à 4 heures mais manquent de capacité de stockage multi-journalier et de démarrage autonome, de sorte que les gestionnaires de réseau prévoient encore un besoin de capacité supplémentaire de stockage par pompage.

Quel segment de composants connaît la croissance la plus rapide ?

Les modernisations de générateurs, en particulier les systèmes à vitesse variable à convertisseur complet, constituent la catégorie de composants à la croissance la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: