Taille et Part du Marché du Thé Prêt-à-Boire en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

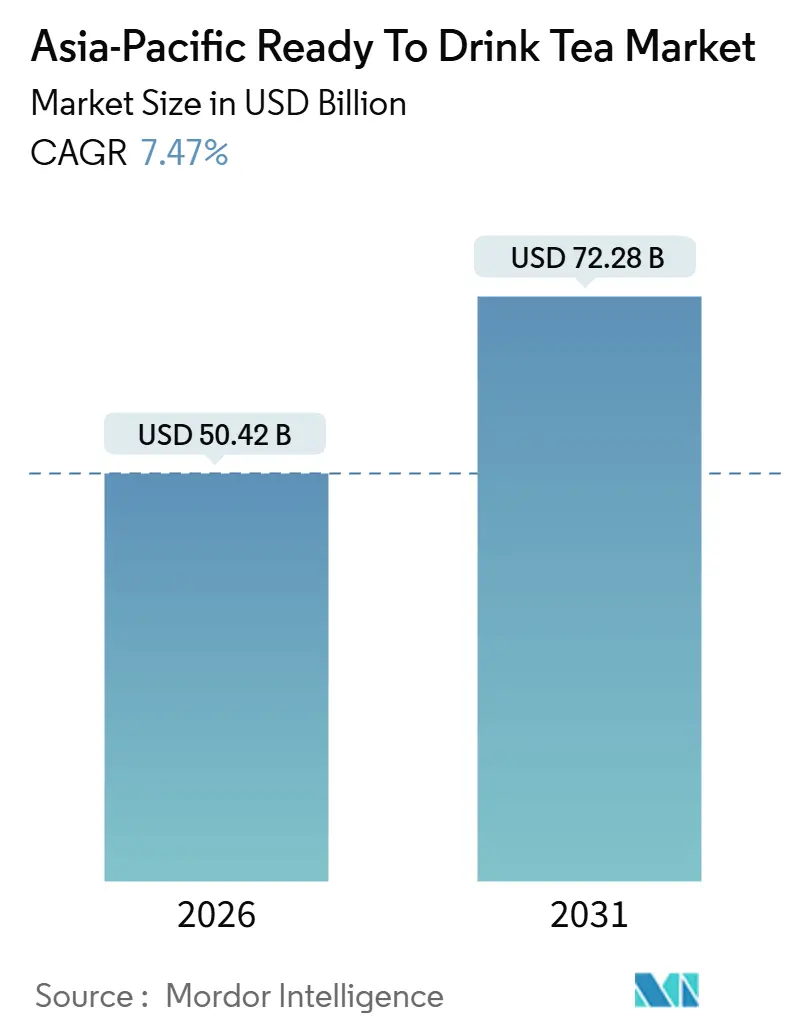

| Taille du Marché (2026) | 50.42 Milliards de dollars |

| Taille du Marché (2031) | 72.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

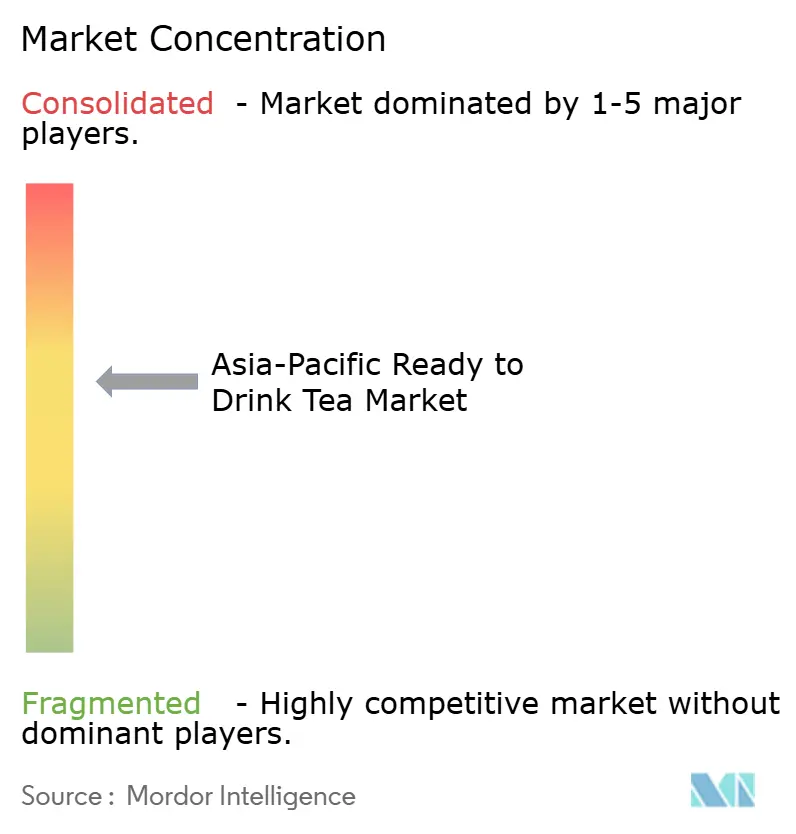

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Thé Prêt-à-Boire en Asie-Pacifique par Mordor Intelligence

Le marché du thé prêt-à-boire en Asie-Pacifique était évalué à 50,42 milliards USD en 2026 et devrait atteindre 72,28 milliards USD d'ici 2031, avec un TCAC de 7,47 %. Cette croissance reflète un changement significatif vers des options de boissons plus saines et à faible teneur en sucre, les jeunes consommateurs préférant de plus en plus les thés fonctionnels, aux herbes et sans sucre aux boissons gazeuses et aux jus traditionnels. Bien que le thé glacé continue de représenter les volumes les plus importants, les formulations à base de plantes haut de gamme, les emballages en verre et les recettes sans sucre gagnent des parts de marché dans les circuits de vente au détail modernes et de commerce électronique. Les entreprises disposant de domaines intégrés verticalement ou de sources d'eau propriétaires maintiennent leurs marges, tandis que les étiquettes nutritionnelles imposées par les gouvernements et les taxes sur le sucre à plusieurs niveaux stimulent les efforts de reformulation dans l'ensemble du secteur. Par ailleurs, les solutions de distribution automatique pilotées par la technologie, les initiatives d'emballage en verre consignable et la traçabilité basée sur la chaîne de blocs deviennent des éléments essentiels des stratégies concurrentielles, indiquant une tendance vers une premiumisation accrue sur le marché du thé prêt-à-boire en Asie-Pacifique.

Principaux Enseignements du Rapport

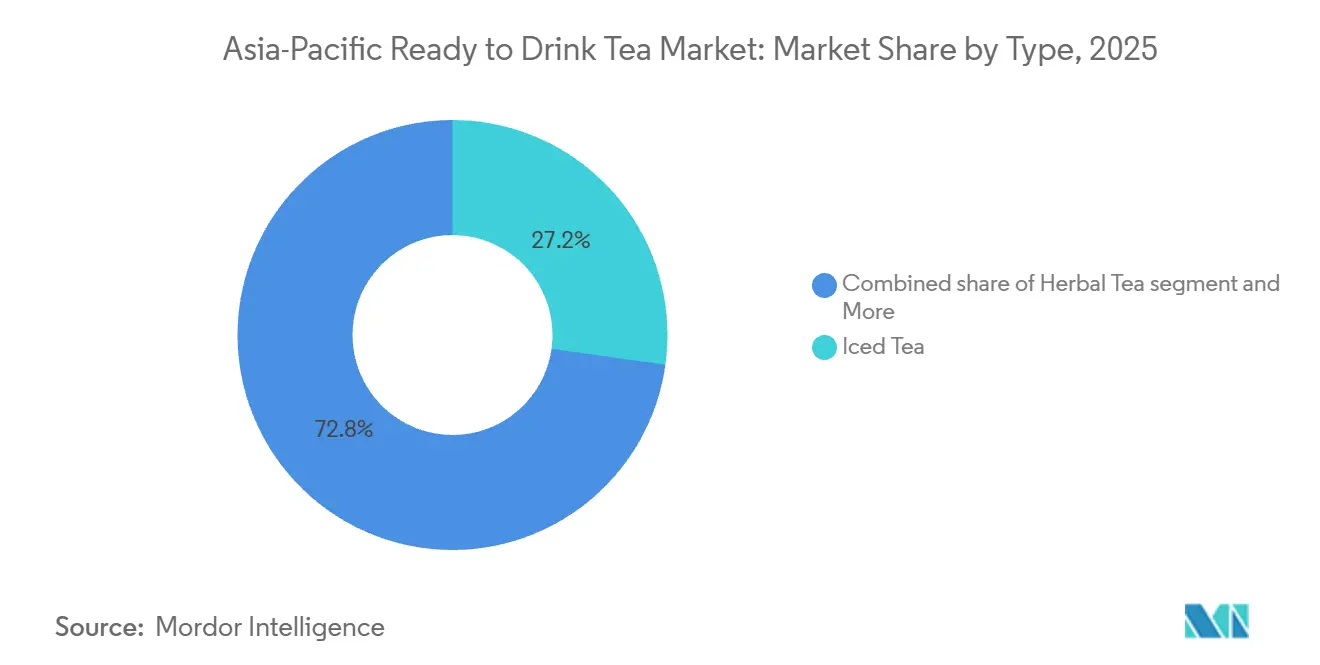

- Par type de produit, le thé glacé a dominé avec une part de 27,21 % du marché du thé prêt-à-boire en Asie-Pacifique en 2025, tandis que le thé aux herbes devrait se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par emballage, les bouteilles PET détenaient 72,32 % de la part du marché du thé prêt-à-boire en Asie-Pacifique en 2025, tandis que les bouteilles en verre devraient croître à un TCAC de 8,21 % jusqu'en 2031.

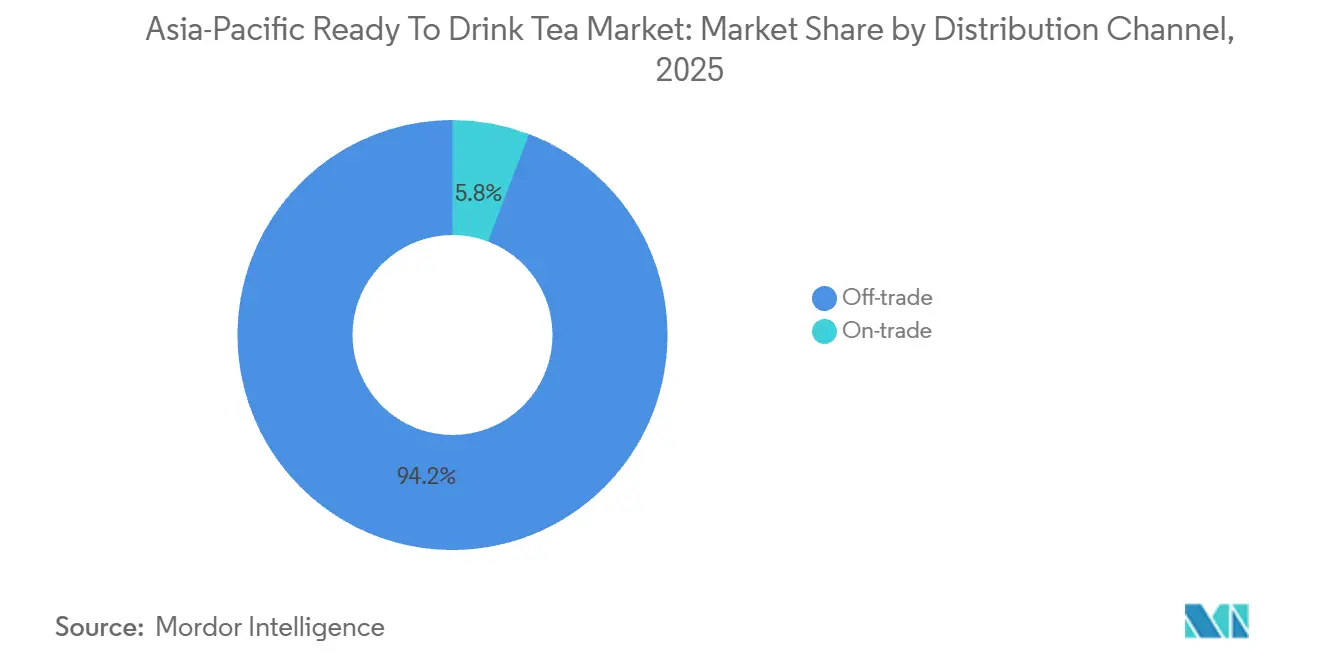

- Par canal de distribution, le commerce de détail représentait 94,21 % des ventes de 2025 ; les points de vente de commerce de proximité devraient enregistrer le TCAC le plus rapide de 9,32 % sur la période 2026-2031.

- Par géographie, la Chine représentait 41,32 % du chiffre d'affaires de 2025, tandis que l'Inde devrait afficher un TCAC de 10,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Thé Prêt-à-Boire en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des variantes de thé aux herbes offrant des bienfaits apaisants et digestifs | +1.2% | Mondial, avec une concentration en Chine, au Japon, en Corée du Sud | Moyen terme (2 à 4 ans) |

| La prolifération des épiceries de proximité et des distributeurs automatiques améliore l'accessibilité | +1.5% | Japon, Corée du Sud, Thaïlande, Singapour | Court terme (≤ 2 ans) |

| Demande d'options à faible teneur en sucre et sans sucre dans le contexte des tendances bien-être | +1.8% | Chine, Inde, Singapour, Australie | Court terme (≤ 2 ans) |

| Ajouts fonctionnels tels que vitamines et probiotiques pour un attrait santé accru | +0.9% | Centres urbains en Chine, Inde, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Premiumisation avec des ingrédients biologiques et naturels ciblant les acheteurs exigeants | +1.1% | Chine, Japon, Australie, Singapour | Long terme (≥ 4 ans) |

| Augmentation de la participation aux activités sportives favorisant les rafraîchissements naturels et faibles en calories | +0.7% | Inde, Chine, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des variantes de thé aux herbes offrant des bienfaits apaisants et digestifs

La consommation de thé aux herbes connaît une croissance rapide, dépassant les catégories traditionnelles de thé noir et de thé vert, les consommateurs recherchant de plus en plus des bienfaits fonctionnels au-delà de l'hydratation. Les mélanges infusés à la camomille, au gingembre, à la menthe poivrée et au curcuma gagnent en importance dans les supermarchés et les détaillants spécialisés, soutenus par des preuves cliniques reliant les polyphénols et les composés bioactifs à des bienfaits tels que la réduction du stress, l'amélioration de la santé intestinale et le soutien du système immunitaire. En 2025, Nongfu Spring a élargi sa gamme « Oriental Leaf » pour inclure des variantes à base de plantes comprenant des formulations à la peau de mandarine et au thé blanc, séduisant les millennials et les consommateurs de la Génération Z soucieux de leur santé. De même, Ito En au Japon a établi des partenariats de recherche avec des universités pour valider les propriétés antioxydantes de ses produits prêts-à-boire à base de matcha, positionnant la marque comme une solution bien-être soutenue par la science plutôt que comme une boisson ordinaire. L'évolution vers les formulations à base de plantes met également en évidence la diversification de la chaîne d'approvisionnement, les fabricants cherchant à réduire leur dépendance à la culture de Camellia sinensis, concentrée en Inde, en Chine et au Sri Lanka, et confrontée à des défis tels que la volatilité climatique et les barrières commerciales géopolitiques [1]Source : Institut International du Développement Durable, « Prix du Thé et Durabilité », iisd.org.

La prolifération des épiceries de proximité et des distributeurs automatiques améliore l'accessibilité

La densité des distributeurs automatiques au Japon, avec environ une unité pour 23 habitants, offre d'importantes opportunités de point de vente pour le thé prêt-à-boire. Des entreprises telles que Suntory et Asahi exploitent des distributeurs automatiques connectés à l'Internet des Objets (IoT) pour fournir des recommandations personnalisées basées sur l'historique d'achat et les conditions météorologiques. En Corée du Sud, les chaînes d'épiceries de proximité comme GS25 et CU ont élargi leurs offres de thé à marque propre en 2025, améliorant les marges bénéficiaires tout en ciblant les achats impulsifs des navetteurs et des étudiants. En Thaïlande, le réseau 7-Eleven, exploité par Charoen Pokphand Group, a introduit des sections de thé ambiant et réfrigéré en 2024, augmentant les facings de catégorie de 30 % et stimulant les ventes supplémentaires grâce à des collaborations promotionnelles avec des marques de thé locales telles que Oishi. À Singapour, la mise en œuvre de l'étiquetage Nutri-Grade en décembre 2023 a rendu obligatoire les évaluations de santé en face avant des emballages pour les boissons. Cette réglementation a de manière inattendue accru la visibilité des variantes de thé à faible teneur en sucre, qui ont reçu des notes favorables et ont obtenu une place de choix dans les rayons des épiceries de proximité. Par ailleurs, les opérateurs de distributeurs automatiques adoptent des systèmes de paiement sans espèces et des programmes de fidélité basés sur des applications mobiles, réduisant les obstacles aux transactions tout en collectant des données détaillées sur les consommateurs. Ces données sont utilisées pour optimiser les assortiments de produits et mettre en œuvre des stratégies de tarification dynamique. Selon l'Association Nationale des Épiceries de Proximité, les ventes au Japon ont atteint un niveau record de 11 795,3 milliards de yens sur une base tous magasins confondus en 2024 [2]Source : Association Nationale des Épiceries de Proximité, « Les épiceries de proximité japonaises continuent de croître », convenience.org.

Demande d'options à faible teneur en sucre et sans sucre dans le contexte des tendances bien-être

Les formulations de thé sans sucre et à faible teneur en sucre représentaient une part croissante des nouveaux lancements de produits en 2025, portées par des réglementations plus strictes en matière de taxation du sucre et d'étiquetage dans toute la région Asie-Pacifique. Le cadre Nutri-Grade de Singapour, qui attribue aux boissons une note alphabétique de A à D en fonction de leur teneur en sucre et en graisses saturées, a encouragé la reformulation en imposant des restrictions publicitaires et des droits d'accise plus élevés sur les produits à forte teneur en sucre. La gamme « Oriental Leaf » sans sucre de Nongfu Spring a généré 10,1 milliards RMB de chiffre d'affaires au cours du premier semestre 2025, soulignant que l'innovation gustative utilisant des édulcorants naturels comme la stévia et le fruit du moine peut maintenir l'acceptation des consommateurs sans compromettre les marges bénéficiaires. En Thaïlande, la mise en œuvre d'une taxe sur le sucre à plusieurs niveaux en 2024, qui a augmenté les prélèvements sur les boissons contenant plus de 6 grammes de sucre pour 100 millilitres, a conduit des entreprises telles que Oishi Group et Thai Beverages à introduire des variantes de thé vert et de thé au jasmin sans sucre destinées aux consommateurs urbains soucieux de leur santé. Pendant ce temps, l'Autorité de Sécurité Alimentaire et des Normes de l'Inde a publié des directives provisoires en 2025 proposant des étiquettes d'avertissement en face avant des emballages pour les boissons à forte teneur en sucre, indiquant une tendance réglementaire similaire à celle de l'Asie du Sud-Est qui devrait accélérer les efforts de reformulation parmi les marques multinationales et nationales.

Ajouts fonctionnels tels que vitamines et probiotiques pour un attrait santé accru

Les produits de thé prêt-à-boire enrichis en probiotiques et fortifiés en vitamines gagnent en popularité, les fabricants s'efforçant de se démarquer sur un marché concurrentiel. En 2025, Kirin Holdings a lancé un thé vert infusé au lactobacille au Japon sous sa division des sciences de la santé. Le produit, soutenu par des essais cliniques démontrant des bienfaits pour le microbiome intestinal, affichait une prime de prix de 20 % par rapport aux alternatives conventionnelles. De plus, PepsiCo a annoncé en mars 2024 un investissement de 400 millions USD dans deux nouvelles usines de fabrication au Vietnam, comprenant des lignes de production dédiées aux boissons fonctionnelles. Cette initiative positionne l'entreprise pour répondre à la demande de l'Asie du Sud-Est en matière de formulations de thé renforçant l'immunité et stimulant l'énergie. Les cadres réglementaires pour les allégations relatives aux ingrédients fonctionnels restent incohérents selon les régions. L'Agence des Affaires des Consommateurs du Japon exige une justification par des études évaluées par des pairs, tandis que l'Autorité de Sécurité Alimentaire et des Normes de l'Inde impose une certification par des tiers pour la viabilité des probiotiques et la stabilité de la durée de conservation. Ces exigences de conformité favorisent les acteurs établis disposant de capacités de recherche et développement internes et de relations solides avec les organismes de certification, créant des barrières à l'entrée significatives pour les concurrents régionaux plus petits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Des réglementations strictes sur la teneur en sucre nécessitent des reformulations coûteuses | -0.8% | Singapour, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Les tensions géopolitiques retardent les importations d'ingrédients comme les thés de spécialité | -0.6% | Corridor commercial Chine-Inde, région du Détroit de Taïwan | Moyen terme (2 à 4 ans) |

| Défis de conservation du goût dans les variantes à faible teneur en sucre | -0.4% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Obstacles réglementaires pour les allégations relatives aux ingrédients fonctionnels | -0.3% | Japon, Inde, Australie, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur la teneur en sucre nécessitent des reformulations coûteuses

Le système d'étiquetage Nutri-Grade de Singapour, introduit en décembre 2023, exige des évaluations de santé en face avant des emballages et restreint la publicité pour les boissons notées en dessous du grade B. Cette réglementation oblige les fabricants à soit reformuler leurs portefeuilles de produits, soit faire face à une réduction de l'accès au marché. Les coûts de reformulation comprennent la substitution des ingrédients, les tests gustatifs, les modifications des lignes de production et les frais de dépôt réglementaire, qui peuvent dépasser 500 000 USD par unité de gestion des stocks pour les marques multinationales opérant sur plusieurs marchés. La taxe sur le sucre à plusieurs niveaux de la Thaïlande, mise en œuvre en 2024, impose un prélèvement de 1 baht par litre sur les boissons contenant entre 6 % et 8 % de sucre pour 100 millilitres, passant à 5 bahts par litre pour celles contenant plus de 14 % de sucre. Cette taxe a réduit les marges brutes des marques axées sur le volume qui s'appuyaient traditionnellement sur des niveaux élevés de sucrosité pour masquer une qualité de thé inférieure. Pendant ce temps, la Malaisie et les Philippines envisagent des cadres réglementaires similaires, créant une incertitude qui retarde les décisions d'allocation de capital et oblige les entreprises à maintenir des stocks doubles pour les marchés conformes et non conformes. Les acteurs régionaux plus petits, manquant des budgets de recherche et développement et de l'expertise technique nécessaires pour s'adapter à ces changements, risquent de perdre des parts de marché au profit de concurrents plus grands et mieux capitalisés.

Les tensions géopolitiques retardent les importations d'ingrédients comme les thés de spécialité

Les tensions commerciales entre la Chine et l'Inde, intensifiées par des différends frontaliers et des augmentations tarifaires réciproques, ont perturbé le flux transfrontalier de feuilles de thé de spécialité et d'extraits botaniques en 2024 et 2025. La mise en œuvre par l'Inde de droits antidumping sur les importations de thé chinois, ainsi que les tarifs de représailles de la Chine sur les produits agricoles indiens, ont contraint les marques multinationales à diversifier leurs approvisionnements vers des pays tels que le Sri Lanka, le Vietnam et le Kenya. Ce changement a entraîné des coûts d'approvisionnement plus élevés et une complexité logistique accrue. De plus, les tensions dans le Détroit de Taïwan ont introduit des risques pour la chaîne d'approvisionnement des entreprises dépendantes des cultivars de thé taïwanais et des technologies de transformation, conduisant à une planification de contingence et à la création de tampons de stocks, immobilisant ainsi du fonds de roulement. En avril 2025, les États-Unis ont ajusté leurs tarifs douaniers, imposant un droit supplémentaire de 125 % sur les importations de thé chinois et un droit de 10 % sur les expéditions en provenance d'Inde, du Sri Lanka et du Japon. Ces changements ont perturbé les chaînes d'approvisionnement en Asie-Pacifique, les exportateurs réorientant leurs volumes vers les marchés régionaux. Cette réorientation temporaire a déprimé les prix mais a également introduit des défis en matière d'assurance qualité, des lots de qualité inférieure pénétrant les circuits haut de gamme. Par ailleurs, la volatilité climatique au Sri Lanka et en Inde, notamment les sécheresses et les précipitations hors saison, a réduit les rendements de 5 % à 14 % en 2024. Ce resserrement de l'offre mondiale a fait monter les prix aux enchères, comprimant les marges des fabricants de thé prêt-à-boire opérant avec des structures de coûts étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Thé aux Herbes Dépasse les Catégories Traditionnelles

Le thé glacé représentait 27,21 % de la part de marché en 2025, soutenu par des marques établies telles que Lipton, Nestea et des options régionales comme les variantes de thé vert d'Oishi. Ces marques bénéficient d'une longue familiarité des consommateurs et de vastes réseaux de distribution, notamment dans les supermarchés, les épiceries de proximité et les distributeurs automatiques. En revanche, le thé aux herbes devrait croître à un taux de croissance annuel composé (TCAC) de 8,63 % jusqu'en 2031. Cette croissance est portée par son positionnement fonctionnel, mettant l'accent sur des bienfaits tels que la réduction du stress, la santé digestive et le soutien immunitaire, qui séduisent les consommateurs axés sur le bien-être. Le lancement par Nongfu Spring du thé blanc à la peau de mandarine en 2025 a mis en évidence la tendance à la premiumisation en combinant des ingrédients de la médecine traditionnelle chinoise avec un emballage moderne, gagnant rapidement du terrain auprès des millennials urbains.

Le thé vert continue de connaître une demande stable au Japon et en Corée du Sud, où les préférences culturelles et les bienfaits perçus pour la santé contribuent à des taux de consommation par habitant qui dépassent les moyennes régionales. Pendant ce temps, la catégorie « Autres », qui comprend les mélanges oolong, blanc et de spécialité, s'adresse à des segments de consommateurs de niche prêts à payer des prix premium pour une qualité artisanale et des produits d'origine unique.

Par Type d'Emballage : Les Bouteilles en Verre Signalent un Positionnement Haut de Gamme

Les bouteilles en téréphtalate de polyéthylène (PET) représentaient 72,32 % du volume en 2025, principalement en raison de leur légèreté, de leur résistance aux chocs et de leur rentabilité, les rendant adaptées aux circuits de distribution à fort volume tels que les supermarchés et les épiceries de proximité. Les bouteilles en verre, cependant, devraient croître à un taux de croissance annuel composé (TCAC) de 8,21 % jusqu'en 2031. Cette croissance est portée par des stratégies de premiumisation qui capitalisent sur la recyclabilité du verre, ses propriétés inertes et la pureté perçue du produit, permettant des primes de prix de 15 % à 25 % par rapport aux équivalents PET.

L'emballage aseptique, qui prolonge la durée de conservation sans réfrigération, est particulièrement pertinent dans les marchés ruraux et semi-urbains de pays comme l'Inde, l'Indonésie et la Thaïlande, où l'infrastructure de chaîne du froid est limitée. Pendant ce temps, les canettes métalliques sont privilégiées pour la consommation nomade et les activités de plein air en raison de leur durabilité et de leurs capacités de refroidissement rapide. De plus, les mandats de durabilité dans des pays tels que le Japon, la Corée du Sud et l'Australie favorisent l'adoption de systèmes de bouteilles en verre consignables et de programmes de consigne. Ces initiatives visent à réduire les déchets plastiques à usage unique et à s'aligner sur les engagements environnementaux, sociaux et de gouvernance (ESG) des entreprises.

Par Canal de Distribution : La Reprise du Commerce de Proximité s'Accélère

Les circuits de commerce de détail représentaient 94,21 % des ventes en 2025, englobant les supermarchés, les hypermarchés, les épiceries de proximité, la vente au détail en ligne et les détaillants spécialisés. Ces circuits offrent une large portée géographique, une flexibilité promotionnelle et des opportunités d'achats impulsifs, contribuant à un débit de volume substantiel. Les épiceries de proximité, notamment dans des pays comme le Japon, la Corée du Sud et la Thaïlande, jouent un rôle important dans la consommation quotidienne. Les produits de thé à marque propre dans ces magasins génèrent des marges plus élevées et favorisent la fidélité des détaillants. La vente au détail en ligne a connu une croissance considérable pendant la pandémie et a maintenu cet élan en 2024 et 2025. Les plateformes de commerce électronique telles que Tmall d'Alibaba, JD.com et Amazon Inde ont proposé des modèles d'abonnement, des remises sur les achats en gros et des recommandations personnalisées, améliorant la valeur à vie des clients. Les détaillants spécialisés, notamment les magasins d'alimentation biologique et les boutiques de thé, s'adressent aux consommateurs aisés à la recherche de sélections soignées et de conseils d'experts. Cependant, leur part de marché reste limitée en raison d'une empreinte géographique plus restreinte. Selon l'Administration du Commerce International, le marché du commerce électronique en Chine devrait croître à un taux de croissance annuel composé (TCAC) de plus de 9 % de 2024 à 2028 [3]Source : Administration du Commerce International, « Commerce électronique », trade.gov.

Les points de vente de commerce de proximité, notamment les cafés, les restaurants, les hôtels et les bars, se redressent à un taux de croissance annuel composé de 9,32 % jusqu'en 2031. Cette croissance est portée par la normalisation de la mobilité après la pandémie et la reprise de la consommation expérientielle dans les zones urbaines. En 2025, Starbucks et les chaînes de cafés locales en Chine, au Japon et en Corée du Sud ont élargi leurs offres de thé prêt-à-boire. Ces entreprises ont tiré parti de leur capital de marque et de leur tarification premium pour attirer les consommateurs soucieux de leur santé à la recherche d'alternatives au café, capturant ainsi des opportunités de revenus supplémentaires.

Analyse Géographique

La Chine détenait 41,32 % de la part de marché régionale en 2025, soutenue par le leadership de Nongfu Spring dans le segment sans sucre. Sa marque « Oriental Leaf » a généré 10,1 milliards RMB (1,4 milliard USD) de chiffre d'affaires au cours du premier semestre 2025, dépassant l'eau en bouteille et faisant du thé le principal contributeur au chiffre d'affaires de l'entreprise. Les concurrents nationaux tels que Tingyi, Uni-President Enterprises et Wahaha bénéficient de vastes réseaux de distribution et de prix compétitifs. Cependant, ils font face à des pressions sur les marges, les consommateurs optant de plus en plus pour des offres premium axées sur l'approvisionnement biologique, les ingrédients fonctionnels et les chaînes d'approvisionnement transparentes. Le segment de vente au détail de thé biologique en Chine a crû à un taux de croissance annuel composé (TCAC) de 13 % de 2016 à 2021, porté par la hausse des revenus disponibles et la sensibilisation croissante aux résidus de pesticides. Cela a créé des opportunités pour les marques investissant dans la certification et la traçabilité.

L'Inde devrait croître à un TCAC de 10,04 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide de la région. Cette croissance est attribuée à la hausse des revenus de la classe moyenne, à l'urbanisation et aux initiatives gouvernementales promouvant la sécurité alimentaire sous l'égide de l'Autorité de Sécurité Alimentaire et des Normes de l'Inde (FSSAI). Tata Consumer Products domine le marché avec des domaines de thé intégrés verticalement qui contribuent à atténuer les fluctuations des prix des matières premières, tandis que la marque Lipton d'Hindustan Unilever capture des volumes importants sur le marché de masse grâce à la distribution en supermarchés et en épiceries kirana. L'acquisition d'une participation de 40 % dans Coca-Cola India Bottling par Jubilant Bhartia Group en décembre 2024 met en évidence la consolidation des opérations d'embouteillage, ce qui pourrait améliorer l'efficacité de la fabrication et la portée de la distribution pour les portefeuilles de thé prêt-à-boire.

Le Japon, la Corée du Sud, la Thaïlande, Singapour, l'Indonésie, l'Australie et le reste de l'Asie-Pacifique représentent collectivement les 48,64 % restants de la part de marché, chaque pays présentant des modes de consommation et des cadres réglementaires distincts. Au Japon, la forte densité de distributeurs automatiques et la présence généralisée d'épiceries de proximité offrent un accès étendu aux points de vente. Des entreprises telles que Suntory, Ito En, Asahi et Kirin dominent le marché grâce à des chaînes d'approvisionnement intégrées verticalement et à une technologie de distribution automatique connectée à l'Internet des Objets (IoT), qui offre des recommandations de produits personnalisées.

Paysage Concurrentiel

Principales Entreprises du Marché du Thé Prêt-à-Boire en Asie-Pacifique

Le marché du thé prêt-à-boire en Asie-Pacifique présente une concentration modérée, avec des entreprises de boissons multinationales opérant aux côtés d'acteurs régionaux agiles et d'entreprises nationales intégrées verticalement. Les acteurs du marché utilisent des stratégies doubles : défendre le volume grâce à des offres de thé glacé destinées au marché de masse et élargir les marges grâce à des variantes de thé aux herbes et fonctionnel haut de gamme. Ces stratégies sont soutenues par des initiatives de marketing numérique, des collaborations avec des influenceurs et des modèles d'abonnement visant à engager les jeunes consommateurs. L'ascension de Nongfu Spring au rang de troisième marque de boissons non alcoolisées la plus précieuse au monde en août 2025, avec une valeur de marque de 11,1 milliards USD, met en évidence le défi concurrentiel posé par les entreprises nationales. Ces acteurs combinent efficacité des coûts et premiumisation, en utilisant des sources d'eau propriétaires et des formulations sans sucre pour défier les marques multinationales établies.

Les opportunités de croissance comprennent l'innovation dans les ingrédients fonctionnels, tels que les adaptogènes et les nootropiques, qui restent sous-utilisés dans la région Asie-Pacifique malgré une forte demande sur les marchés nord-américains et européens. De plus, l'expansion géographique vers les villes de troisième et quatrième rang en Chine et en Inde présente un potentiel, car ces zones connaissent une croissance rapide des revenus disponibles malgré une pénétration plus faible du commerce de détail moderne par rapport aux régions côtières.

Les perturbateurs émergents sur le marché comprennent les marques natives du numérique qui contournent les circuits de distribution traditionnels grâce au commerce électronique en vente directe aux consommateurs. Ces marques exploitent des données granulaires sur les consommateurs pour guider le développement de produits et mettre en œuvre des stratégies de tarification dynamique. Les cafés de thé de spécialité gagnent également du terrain en proposant des thés artisanaux d'origine unique et en éduquant les consommateurs sur le terroir et les techniques de transformation, améliorant ainsi la perception du thé au-delà d'un simple produit d'hydratation. Les avancées technologiques jouent un rôle important sur le marché, avec l'adoption de distributeurs automatiques connectés à l'Internet des Objets (IoT), de systèmes de traçabilité basés sur la chaîne de blocs et de prévisions de la demande pilotées par l'intelligence artificielle (IA). Ces technologies contribuent à optimiser la gestion des stocks et à minimiser les déchets, contribuant à l'efficacité opérationnelle.

Leaders du Secteur du Thé Prêt-à-Boire en Asie-Pacifique

Suntory Holdings Ltd

Ito En Ltd

Uni-President Enterprises Corp

Tingyi (Cayman Islands) Holding Corp

Nongfu Spring Co Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Lipton Iced Tea a lancé Fusions Lemonade Iced Tea dans les saveurs Fraise Limonade et Ananas Mangue, avec 50 % moins de sucre que les sodas. Un concours offre des escapades dans des villes à thème estival.

- Septembre 2024 : Twinings a lancé une gamme de thé pétillant prêt-à-boire en trois saveurs — Refresh, Defence et Boost — enrichie en vitamines, sans sucres ajoutés, moins de 50 calories par canette, ciblant les consommateurs soucieux de leur santé.

- Mars 2024 : PepsiCo a annoncé un investissement supplémentaire de 400 millions USD pour construire deux nouvelles usines de fabrication au Vietnam, ce qui a élargi la capacité de production et de distribution en Asie du Sud-Est. Cet investissement faisait partie de la stratégie de croissance régionale de PepsiCo et positionnait l'entreprise pour répondre à la demande croissante de boissons prêtes-à-boire, y compris les variantes de thé fonctionnel.

Périmètre du Rapport sur le Marché du Thé Prêt-à-Boire en Asie-Pacifique

Le Marché du Thé Prêt-à-Boire en Asie-Pacifique comprend les boissons à base de thé non alcoolisées, préemballées, conçues pour une consommation immédiate sans préparation supplémentaire. Ces produits englobent les thés glacés, les thés aromatisés, ainsi que les variantes sucrées et non sucrées. Le marché est segmenté par type en Thé Vert, Thé aux Herbes, Thé Glacé et Autres. Par type d'emballage, le marché est catégorisé en Emballages Aseptiques, Bouteilles en Verre, Canettes Métalliques et Bouteilles PET. Sur la base des canaux de distribution, le marché est divisé en Commerce de Proximité et Commerce de Détail, ce dernier étant subdivisé en Épiceries de Proximité, Détaillants Spécialisés, Supermarchés et Hypermarchés, Vente au Détail en Ligne et Autres. La taille du marché a été calculée en termes de valeur en USD et de volume en Unités pour tous les segments susmentionnés.

| Thé Vert |

| Thé aux Herbes |

| Thé Glacé |

| Autres |

| Emballages Aseptiques |

| Bouteilles en Verre |

| Canettes Métalliques |

| Bouteilles PET |

| Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente au Détail en Ligne | |

| Autres |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par Type | Thé Vert | |

| Thé aux Herbes | ||

| Thé Glacé | ||

| Autres | ||

| Par Type d'Emballage | Emballages Aseptiques | |

| Bouteilles en Verre | ||

| Canettes Métalliques | ||

| Bouteilles PET | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés et Hypermarchés | ||

| Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent des boissons non alcoolisées qui sont gazeuses et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement le cola, le citron-citron vert, l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire et Café Prêt-à-Boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation nomade.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le Cola Standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons Gazeuses aux Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à Base de Jus (jusqu'à 24 % de Jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de Jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café emballées, vendues sous forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire est un produit de thé emballé prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice tout en augmentant les glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de Proximité | Le commerce de proximité désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Commerce de Détail | Le commerce de détail désigne généralement des endroits comme les épiceries spécialisées, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et du carburant. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au Détail en Ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant préstérilisé et fermé dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages tetra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en téréphtalate de polyéthylène. |

| Canettes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Pénétration d'Internet | Le Taux de Pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail complet » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de Racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement