Taille et part du marché des résines époxy en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

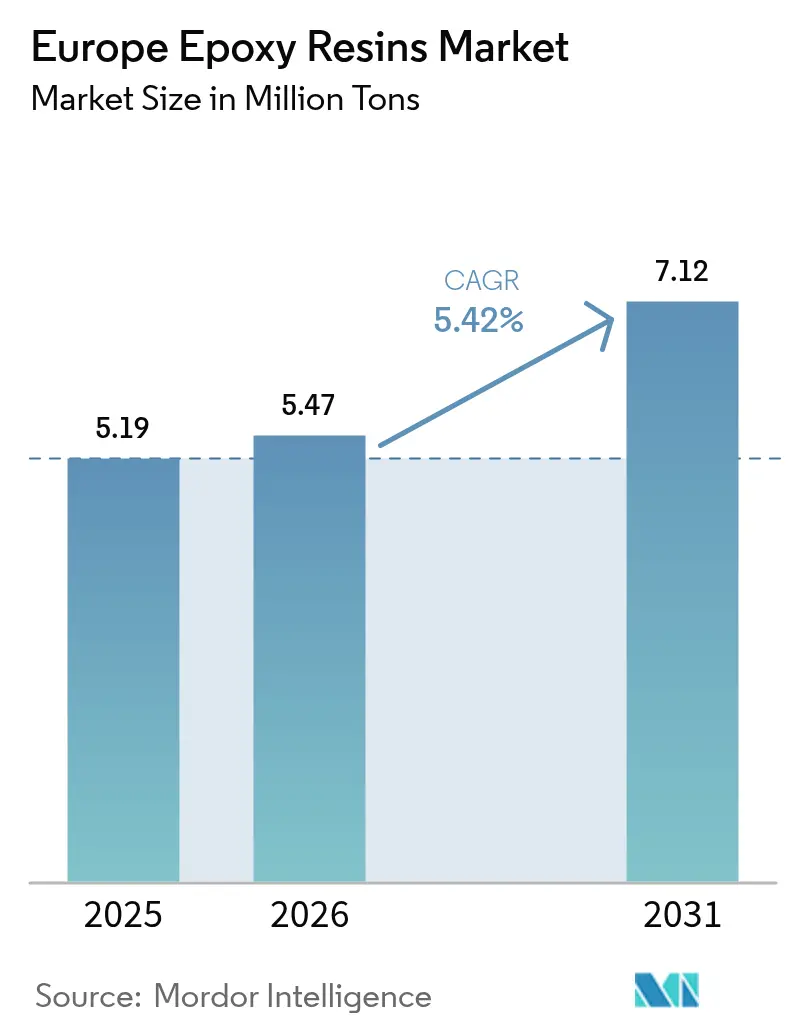

| Taille du marché de l'année de base (2025) | 5.19 Millions de tonnes |

| Volume du Marché (2026) | 5.47 Millions de tonnes |

| Volume du Marché (2031) | 7.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

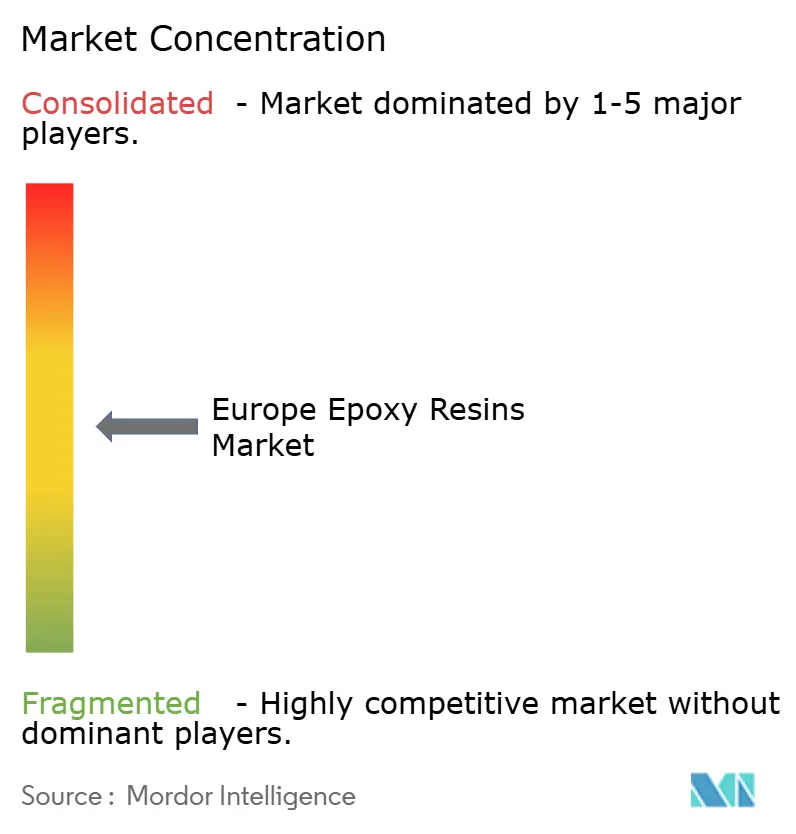

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines époxy en Europe par Mordor Intelligence

La taille du marché des résines époxy en Europe en 2026 est estimée à 5,47 millions de tonnes, en progression par rapport à la valeur de 5,19 millions de tonnes enregistrée en 2025, avec des projections pour 2031 faisant état de 7,12 millions de tonnes, soit une croissance à un CAGR de 5,42 % sur la période 2026-2031. Cette expansion reflète une demande accrue liée à la production de pales pour l'énergie éolienne, aux programmes de rénovation dans le secteur de la construction et à l'allègement des véhicules électriques, même si le renforcement de la réglementation sur la chimie du bisphénol A et de l'épichlorohydrine, ainsi que les nouveaux droits antidumping, reconfigurent les flux de matières premières. Les peintures et revêtements conservent leur position de leader grâce à la directive sur la performance énergétique des bâtiments, tandis que l'Allemagne ancre la croissance régionale sur la base des composites automobiles et des subventions fédérales destinées aux usines de semi-conducteurs à l'échelle du gigawatt. Le mur tarifaire instauré en février 2025 contre les importations chinoises, taïwanaises et thaïlandaises a déjà permis aux producteurs régionaux de résines de relever leurs prix, même si la fermeture définitive de l'unité de phénol de Gladbeck d'Ineos Phenol expose une lacune structurelle dans l'approvisionnement en matières premières. Les formulateurs continuent d'expérimenter des solutions à base de bisphénol F, de novolac et de résines biosourcées pour se prémunir contre les restrictions imminentes liées aux perturbateurs endocriniens, tout en préservant la compatibilité avec les agents de durcissement existants.

Principaux points à retenir du rapport

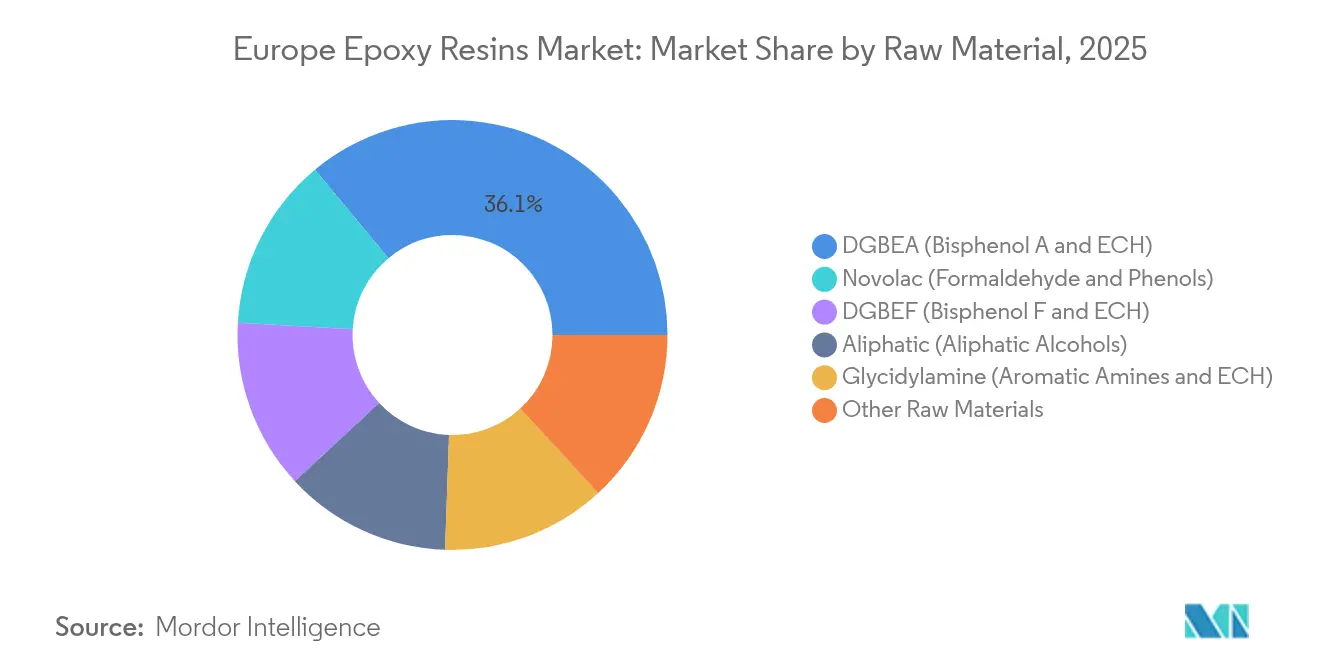

- Par matière première, le DGBEA (bisphénol A et ECH) détenait 36,05 % de la part du marché des résines époxy en Europe en 2025 et devrait enregistrer la croissance la plus rapide, à un CAGR de 6,05 % jusqu'en 2031.

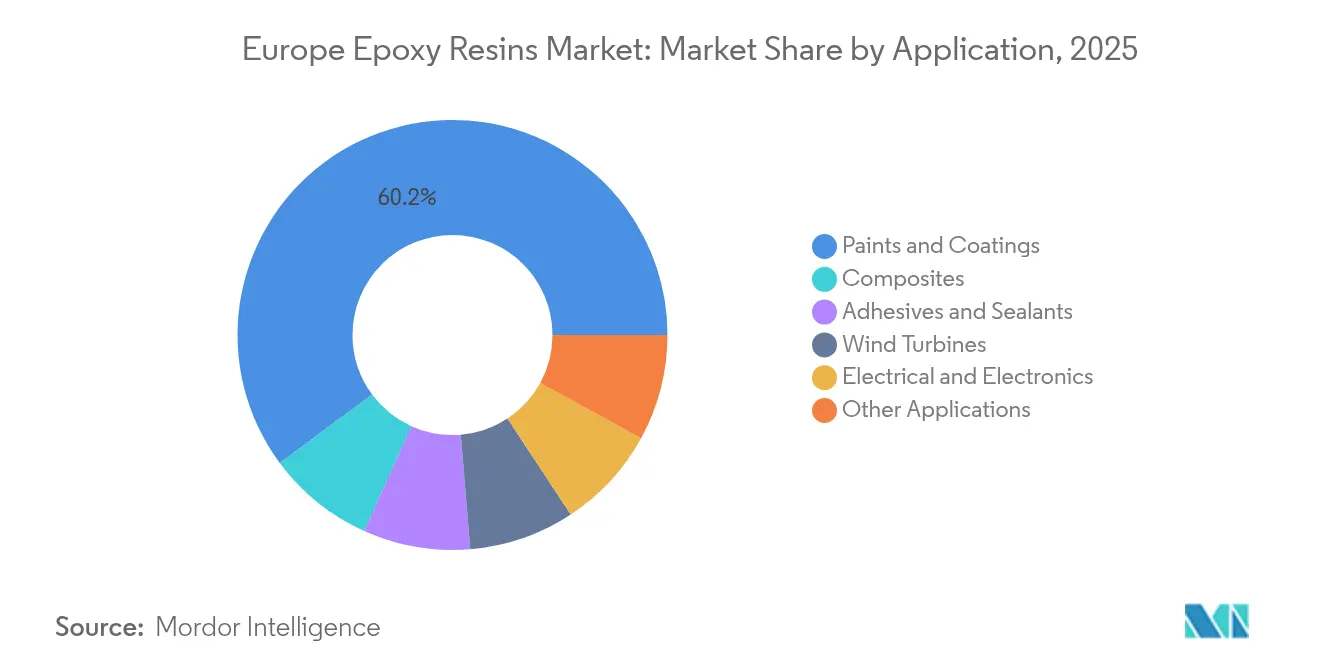

- Par application, les peintures et revêtements représentaient une part de 60,15 % en 2025, et ce segment devrait croître à un CAGR de 5,95 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Allemagne a capturé 29,85 % du volume du marché en 2025 et devrait se développer à un CAGR de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résines époxy en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de pales pour l'énergie éolienne | +1.2% | Allemagne, Espagne, région nordique, mer du Nord | Long terme (≥ 4 ans) |

| Poussée des composites automobiles légers | +0.9% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion de la fabrication de produits électriques et électroniques | +0.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Reprise des revêtements de protection dans la construction | +1.5% | Allemagne, France, Espagne, Italie, Royaume-Uni | Court terme (≤ 2 ans) |

| Subventions de la vague de rénovation de l'UE pour les sols en époxy | +0.8% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de pales pour l'énergie éolienne

L'Europe vise à atteindre 510 GW de capacité éolienne installée d'ici 2030 ; cependant, l'Agence internationale de l'énergie prévoit que le continent n'atteindra que 370 GW, ce qui représente un écart de 28 % qui allonge les délais de réalisation des projets. La production de pales consomme jusqu'à 10 tonnes de résine époxy par unité de plusieurs MW, stimulant la consommation de résines au Danemark, en Espagne et en Italie, où Vestas et Siemens Gamesa exploitent des usines de fabrication de pales. Vestas a réservé 531 millions d'EUR pour la R&D verte en 2024, dont 20,5 millions d'EUR alloués au CETEC, un consortium comprenant Olin et Stena Recycling, qui vise à démontrer le recyclage chimique des pales en fin de vie d'ici 2026[1]Vestas Wind Systems, "Rapport annuel 2024," vestas.com. Le succès de cette initiative créerait un bassin d'alimentation circulaire et soulagerait les pressions sur la demande de résines vierges. La croissance de l'éolien offshore en mer du Nord continue de stimuler la demande de revêtements marins et d'applications de coulis sous-marins, qui reposent également sur la chimie époxy.

Poussée des composites automobiles légers

Airbus a porté la cadence de production de l'A350 à 10 appareils par mois en 2024, et ce modèle utilise des composites à matrice époxy pour 52 % de sa structure. Hexcel a répondu en mettant en place de nouvelles lignes de préimprégné en France et en Autriche, soutenant une hausse de 12,5 % de ses ventes au quatrième trimestre 2024. Sur la route, les batteries ajoutent 400 à 500 kg aux véhicules électriques, incitant les équipementiers à passer de l'acier aux panneaux de carrosserie en époxy renforcé de fibres de carbone, qui réduisent la masse jusqu'à 50 %. Ricardo prévoit une augmentation de la teneur en composites dans les véhicules légers européens jusqu'en 2030, tandis que Toray et Syensqo ont élargi leur capacité de production de fibres de carbone pour répondre à la demande.

Expansion de la fabrication de produits électriques et électroniques

La loi européenne sur les semi-conducteurs alloue 43 milliards d'EUR pour doubler la capacité régionale en semi-conducteurs d'ici 2030, l'usine de fabrication d'Intel à Magdebourg et l'usine de TSMC à Dresde devant à elles seules nécessiter plusieurs kilotonnes de résines novolac et cycloaliphatiques ultra-pures. Bien que le secteur européen des circuits imprimés ait rétréci à 2,3 % de la production mondiale en 2022, la croissance des boîtiers avancés compense en partie ce recul. La stratégie européenne pour les semi-conducteurs recherche désormais des matériaux sans PFAS, incitant les formulateurs à adopter des alternatives époxy biosourcées.

Reprise des revêtements de protection dans la construction

Les révisions de la directive sur la performance énergétique des bâtiments exigent la divulgation du potentiel de réchauffement global sur le cycle de vie des nouvelles constructions à partir de 2028, orientant les prescripteurs vers l'utilisation de revêtements époxy longue durée qui amortissent le carbone incorporé. Le règlement sur les produits de construction 2024/3110 a ajouté des passeports numériques de produits qui favorisent les fournisseurs disposant de données environnementales vérifiées. Les dispersions en phase aqueuse représentent déjà 55 % de la demande de revêtements industriels en Europe, tandis que les systèmes en poudre affichent la croissance la plus rapide, car ils respectent les plafonds de composés organiques volatils.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire du BPA et de l'ECH | -0.6% | Union européenne | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liée au brut | -0.5% | Allemagne, Italie, France | Court terme (≤ 2 ans) |

| Menace de substitution par des résines biosourcées | -0.3% | Région nordique, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire du BPA et de l'ECH

Le règlement 2024/3190 interdit le bisphénol A dans les matériaux en contact avec les aliments à partir de 2025, ne laissant que de rares dérogations pour les grands réservoirs de stockage et les membranes en polysulfone. Des amendements parallèles au règlement CLP ajoutent les étiquettes Cancérogène 1B et Sensibilisant cutané 1A aux accélérateurs courants, augmentant les coûts de conformité jusqu'à 12 % pour les producteurs de taille intermédiaire[2]Agence européenne des produits chimiques, "Amendements CLP 2024," echa.europa.eu. Les nouvelles étiquettes prolongent également les délais de reformulation, car les produits doivent passer la requalification par les clients. Les sanctions prévues par le règlement du Conseil 2024/745 restreignent en outre le partage de données avec certaines entités russes, compliquant la recherche et le développement communs sur les grades spéciaux.

Volatilité des prix des matières premières liée au brut

L'épichlorohydrine et le bisphénol A suivent les fluctuations du pétrole brut avec un décalage temporel, comprimant les marges lorsque le benzène et le propylène augmentent plus rapidement que les clauses d'ajustement trimestriel des prix. La British Plastics Federation n'a enregistré que des hausses de prix de 3 à 5 % pour les résines époxy entre mars et mai 2024, malgré des bonds plus importants dans d'autres chimies de résines concurrentes. La fermeture de l'usine Ineos Phenol à Gladbeck élimine 240 000 tonnes de capacité de phénol et met en lumière le désavantage en termes de coûts des matières premières de l'Europe par rapport aux complexes intégrés du Moyen-Orient. Le faible taux d'utilisation des vapocraqueurs — environ 75 % — et le vieillissement des installations aggravent le problème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première – Les vents contraires réglementaires repositionnent les matières premières traditionnelles

Le DGBEA a conservé 36,05 % de la part du marché des résines époxy en Europe en 2025 et suit une tendance à un CAGR de 6,05 % jusqu'en 2031 ; cependant, sa dépendance au bisphénol A expose les formulateurs à un risque réglementaire qui déclenche un pivot vers des alternatives à base de bisphénol F et de novolac. Les résines novolac offrent des densités de réticulation supérieures de 30 à 40 % à celles du DGBEA, élevant les températures de transition vitreuse au-delà de 150 °C et les rendant indispensables pour l'encapsulation des semi-conducteurs dès que les lignes d'Intel à Magdebourg et de TSMC à Dresde commenceront à fonctionner en 2027. La taille du marché des résines époxy en Europe pour les grades novolac est donc appelée à se développer plus rapidement que la ligne de base. Les systèmes à base de glycidylamine restent la référence pour les préimprégnés aérospatiaux en raison de leurs températures de transition vitreuse supérieures à 200 °C, qui répondent aux exigences de service de l'Airbus A350. Parallèlement, les grades cycloaliphatiques et aliphatiques répondent aux besoins de stabilité aux ultraviolets dans les finitions décoratives et l'encapsulation des LED. Les frais liés au règlement REACH et les obligations de partage de données ont encouragé la consolidation, donnant un avantage aux grands acteurs intégrés verticalement qui peuvent amortir les coûts de conformité sur des volumes plus importants.

Les formulateurs valident également l'épichlorohydrine biosourcée dérivée du glycérol. Si l'approvisionnement commercial est limité, une montée en échelle réussie permettrait de réduire l'utilisation du chlore et d'améliorer les empreintes carbone. Les essais en cours suggèrent une parité de performance dans les applications de revêtement de sol et de potting électrique, mais la parité des coûts nécessite des capacités asiatiques plus importantes ou des installations européennes dédiées. En attendant, la plupart des producteurs se couvrent en mélangeant du contenu biosourcé avec des matières premières conventionnelles pour équilibrer les performances mécaniques et les prix.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application – Les revêtements dominent tandis que la relance de la construction prend de l'élan

Les peintures et revêtements représentaient 60,15 % de la taille du marché des résines époxy en Europe en 2025 et affichent un CAGR de 5,95 % jusqu'en 2031, les codes de performance énergétique des bâtiments favorisant les couches de protection longue durée. Les dispersions en phase aqueuse respectent déjà les limites de solvants fixées par la directive sur les émissions industrielles, tandis que les revêtements en poudre enregistrent les gains les plus rapides en raison de leur teneur nulle en COV. Les revêtements marins pour les fondations d'éoliennes offshore et les méthaniers GNL s'appuient sur des primaires époxy capables de résister à des décennies d'immersion, garantissant une demande soutenue dans les chantiers navals d'Europe du Nord.

Les adhésifs et mastics à chimie réactive supplantent les fixations mécaniques dans le processus d'assemblage de la caisse en blanc. Les applications composites, notamment les pales d'éoliennes, les véhicules et les articles de sport, représentent le potentiel de croissance unitaire le plus élevé. La part du marché des résines époxy en Europe pour les pales d'éoliennes devrait augmenter à mesure que la longueur des turbines s'accroît et que les initiatives de recyclage des pales libèrent des matières premières secondaires. La demande dans le secteur électronique est mitigée : la migration de la production de circuits imprimés vers l'Asie compense les gains réalisés dans le domaine du packaging avancé, mais les encapsulants novolac destinés aux projets de fabs européens constituent une niche de croissance qui stabilise les volumes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Allemagne détenait 29,85 % de la taille du marché des résines époxy en Europe en 2025 et se développe à un CAGR de 5,88 % jusqu'en 2031. Cette croissance est en phase avec les 18,6 milliards d'EUR de subventions fédérales de rénovation, l'adoption des composites pour les véhicules électriques et la future usine de fabrication Intel, qui utilisera des quantités de plusieurs kilotonnes de résine novolac ultra-pure. Cependant, la fermeture de l'usine de phénol de Gladbeck accroît l'exposition aux matières premières importées et souligne les désavantages en termes de coûts énergétiques.

L'Espagne a installé 30,8 GW de capacité éolienne en 2024 et vise à atteindre 62 GW d'ici 2030, stimulant la croissance des résines pour pales à travers les usines de Siemens Gamesa et Vestas. Le dispositif MaPrimeRénov' en France finance les propriétaires qui installent des sols en époxy et des barrières d'humidité, tandis que l'Italie accueille la ligne de pales offshore Taranto de Vestas. Chaque marché bénéficie des subventions de la vague de rénovation, stimulant les volumes à court terme dans les revêtements et les revêtements de sol.

Les pays nordiques occupent une place disproportionnée par rapport à leur poids démographique en raison de l'activité dans l'éolien offshore et les revêtements marins, centrée autour du Danemark et de la Norvège. L'indice des directeurs d'achat dans la construction du Royaume-Uni est passé en dessous de 50 en décembre 2024, mais le secteur local des composites reste soutenu par l'aérospatiale et les marques automobiles de niche. L'Europe centrale et orientale gagne des parts de marché, car les coûts de main-d'œuvre plus bas y attirent des opérations de moulage en aval, et le producteur tchèque Spolchemie améliore ses unités d'épichlorohydrine pour être compétitif sur l'efficacité énergétique SPOLCHEMIE.CZ. Les droits antidumping introduits en février 2025, couvrant 70 000 tonnes d'importations asiatiques, ont resserré l'offre, permettant aux producteurs européens de relever leurs prix de 5 à 7 %, tandis que les fournisseurs sud-coréens tirent parti de leur statut d'exemption de droits de douane.

Paysage concurrentiel

Le marché des résines époxy en Europe présente une concentration modérée. Les acteurs intégrés couvrent les étapes du chlore, de l'épichlorohydrine, du bisphénol et des résines formulées, ce qui leur permet d'amortir la volatilité des matières premières et les coûts réglementaires. La rationalisation des capacités est évidente dans le départ d'Ineos Phenol, qui supprime un flux de phénol critique mais pourrait améliorer les marges des producteurs survivants. La priorité d'investissement s'est déplacée vers des solutions biosourcées et circulaires. La concurrence asiatique persiste malgré les droits de douane. Les volumes chinois, thaïlandais et taïwanais font face à des tarifs pouvant atteindre 40,8 %, mais les fournisseurs sud-coréens exploitent leur exemption pour accroître leur part de marché grâce à des prix compétitifs et des offres de services techniques.

Leaders du secteur des résines époxy en Europe

Covestro AG

Huntsman International LLC

Olin Corporation

BASF

Westlake Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Westlake Corporation a annoncé que Westlake Epoxy prévoit de lancer plusieurs nouveaux produits à l'European Coatings Show (ECS) 2025 en Allemagne. La société introduira le portefeuille EpoVIVE de résines époxy à empreinte carbone réduite.

- Mars 2025 : BASF et Sika ont conjointement développé un nouveau bloc de construction aminé pour le durcissement des résines époxy, disponible commercialement sous la marque Baxxodur EC 151 de BASF. Ce nouveau développement convient aux applications de revêtement de sol, notamment les usines de production, les halls de stockage et d'assemblage, ainsi que les parkings.

Périmètre du rapport sur le marché des résines époxy en Europe

Les résines époxy sont des composites polymères renforcés dérivés de sources pétrolières, résultant d'un processus réactif impliquant des unités époxyde. L'époxyde et une autre molécule comportant deux groupes hydroxyle sont copolymérisés pour produire de la résine époxy. Elle est principalement utilisée dans des applications telles que les peintures et vernis, les adhésifs et les composites.

Le marché des résines époxy en Europe est segmenté par matière première et par application. Par matière première, le marché est segmenté en DGBEA, DGBEF, novolac, aliphatique, glycidylamine et autres matières premières. Par application, le marché est segmenté en peintures et revêtements, adhésifs et mastics, composites, électrique et électronique, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les résines époxy dans 5 pays de la région européenne.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| DGBEA (bisphénol A et ECH) |

| DGBEF (bisphénol F et ECH) |

| Novolac (formaldéhyde et phénols) |

| Aliphatique (alcools aliphatiques) |

| Glycidylamine (amines aromatiques et ECH) |

| Autres matières premières |

| Peintures et revêtements |

| Adhésifs et mastics |

| Composites |

| Électrique et électronique |

| Éoliennes |

| Autres applications |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays nordiques |

| Reste de l'Europe |

| Par matière première | DGBEA (bisphénol A et ECH) |

| DGBEF (bisphénol F et ECH) | |

| Novolac (formaldéhyde et phénols) | |

| Aliphatique (alcools aliphatiques) | |

| Glycidylamine (amines aromatiques et ECH) | |

| Autres matières premières | |

| Par application | Peintures et revêtements |

| Adhésifs et mastics | |

| Composites | |

| Électrique et électronique | |

| Éoliennes | |

| Autres applications | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des résines époxy en Europe en 2026 ?

Le marché a atteint 5,47 millions de tonnes en 2026 et devrait progresser jusqu'à 7,12 millions de tonnes d'ici 2031.

Quel est le taux de croissance annuel composé attendu pour les résines époxy en Europe jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 5,42 % sur la période 2026-2031.

Quel segment d'application utilise le plus de résines époxy en Europe ?

Les peintures et revêtements sont en tête avec 60,15 % du volume 2025 et une perspective de CAGR de 5,95 %.

Pourquoi l'Allemagne est-elle le plus grand marché national pour les résines époxy ?

L'Allemagne combine un financement solide pour la rénovation de la construction, l'adoption des composites pour les véhicules électriques et les investissements dans les semi-conducteurs, lui conférant une part de 29,85 % en 2025.

Comment la réglementation de l'UE affecte-t-elle l'utilisation du bisphénol A dans les résines époxy ?

Le règlement 2024/3190 interdit le bisphénol A dans les matériaux en contact avec les aliments à partir de 2025, contraignant les formulateurs à se tourner vers le bisphénol F, le novolac et les résines biosourcées.

Dernière mise à jour de la page le: