Taille et part du marché européen des aliments prêts à manger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

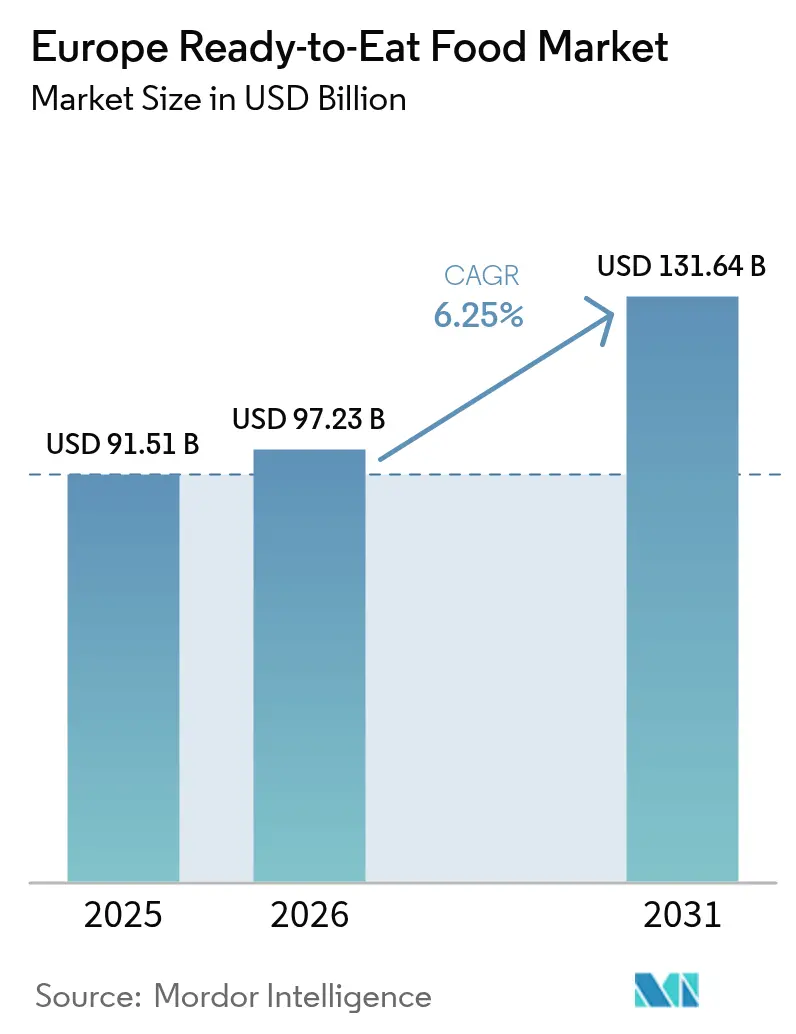

| Taille du marché de l'année de base (2025) | 91.51 Milliards de dollars |

| Taille du Marché (2026) | 97.23 Milliards de dollars |

| Taille du Marché (2031) | 131.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments prêts à manger par Mordor Intelligence

La taille du marché européen des aliments prêts à manger devrait passer de 91,51 milliards USD en 2025 à 97,23 milliards USD en 2026 et devrait atteindre 131,64 milliards USD d'ici 2031, à un CAGR de 6,25 % sur la période 2026-2031. Des facteurs tels que l'urbanisation, la hausse des ménages unipersonnels et l'essor des familles à double revenu reconfigurent les habitudes alimentaires. Cette évolution alimente une demande accrue pour des produits de commodité haut de gamme, à portions contrôlées, qui allient saveur et transparence nutritionnelle. Les innovations en matière d'emballage, notamment l'Emballage sous Atmosphère Modifiée (EAM), élargissent non seulement les canaux de distribution, mais réduisent également les pertes en prolongeant la durée de conservation des produits réfrigérés et à longue conservation. À mesure que les consommateurs deviennent plus exigeants quant à la provenance des ingrédients et aux procédés de transformation, on observe une tendance marquée vers les alternatives végétales et biologiques, ce qui stimule davantage la croissance en valeur. L'essor du commerce en ligne, initialement propulsé par la pandémie, s'est consolidé, faisant des achats alimentaires en ligne le canal à la croissance la plus rapide et intensifiant la concurrence dans la logistique. Du côté de l'offre, les pôles européens de transformation alimentaire connaissent une forte progression des investissements en automatisation, permettant aux acteurs majeurs de préserver leurs marges face à la hausse des coûts énergétiques et de la main-d'œuvre.

Points clés du rapport

- Par type de produit, les repas prêts à consommer ont représenté la part de revenus la plus élevée, à 36,12 %, en 2025, tandis que les produits carnés devraient progresser à un CAGR de 7,2 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles ont représenté 77,95 % de la part du marché européen des aliments prêts à manger en 2025, tandis que les gammes biologiques/à étiquette claire enregistrent le CAGR le plus élevé, à 7,68 %, jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 61,15 % de la valeur en 2025, tandis que les boutiques de vente au détail en ligne affichent un CAGR de 7,85 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 18,32 % des revenus de 2025 ; la Pologne enregistre le CAGR prévisionnel le plus élevé, à 6,68 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments prêts à manger

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de ménages unipersonnels et de familles à double revenu | +0.9% | Allemagne, France, Royaume-Uni. | Moyen terme (2-4 ans) |

| Avancées technologiques en matière d'emballages à longue conservation et réfrigérés | +0.8% | À l'échelle de l'Union européenne, portées par l'Allemagne et les Pays-Bas | Long terme (≥ 4 ans) |

| Demande de repas à base de protéines végétales et alternatives | +1.1% | Europe du Nord, expansion vers le sud | Moyen terme (2-4 ans) |

| Croissance de l'industrie de la transformation alimentaire | +0.9% | Allemagne, France, Italie, Pologne | Long terme (≥ 4 ans) |

| Innovation produit et diversification des saveurs | +0.7% | Allemagne, Royaume-Uni., France, pays nordiques | Court terme (≤ 2 ans) |

| Évolution des modes de vie des consommateurs | +0.8% | Centres urbains à travers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de ménages unipersonnels et de familles à double revenu

L'augmentation du nombre de ménages unipersonnels en Europe remodèle le marché des aliments prêts à manger (RTE), stimulant la demande de repas individuels et à portions individuelles. Les données d'Eurostat montrent qu'entre 2015 et 2024, les ménages unipersonnels sans enfants dans l'Union européenne ont augmenté de 16,9 %, contre une hausse de 5,8 % pour l'ensemble des ménages [1]Source : Eurostat, « Statistiques sur la composition des ménages », ec.europa.eu. Cette évolution démographique a généré une demande constante pour des produits à portions contrôlées et à longue conservation, qui contribuent à réduire le gaspillage alimentaire tout en offrant des expériences de qualité restaurant à domicile. Cette tendance est également soutenue par l'essor des familles à double revenu. En 2024, Eurostat a indiqué que 57,8 % des ménages de l'Union européenne avaient tous leurs adultes en emploi, à temps partiel ou à temps plein [2]Source : Eurostat, « Statistiques sur la composition des ménages », ec.europa.eu. Cela réduit le temps disponible pour cuisiner et accroît la disposition à payer davantage pour des produits pratiques sans sacrifier la qualité nutritionnelle. Par ailleurs, les ménages de plus petite taille dépensent davantage par habitant en repas prêts à consommer haut de gamme que les unités familiales traditionnelles, ce qui stimule non seulement la croissance des volumes, mais aussi la sophistication des produits. Les entreprises proposant des formats individuels et positionnant leurs produits comme haut de gamme sont bien placées pour capter une valeur significative dans ce segment de marché en expansion.

Avancées technologiques en matière d'emballages à longue conservation et réfrigérés

Les avancées technologiques en matière d'Emballage sous Atmosphère Modifiée (EAM) transforment les chaînes d'approvisionnement et l'accessibilité au marché pour les producteurs européens de repas prêts à consommer. Ces innovations prolongent la durée de conservation des produits de 2 à 5 fois par rapport aux méthodes d'emballage traditionnelles. Les systèmes avancés de rinçage au gaz, qui équilibrent précisément le CO2, le N2 et l'O2, permettent désormais de préserver l'intégrité des produits pendant des semaines plutôt que des jours. Cela permet aux fabricants de desservir des marchés géographiques plus étendus tout en réduisant considérablement le gaspillage alimentaire tout au long de la chaîne de valeur. Cette technologie est particulièrement efficace pour les segments des produits carnés et des pâtes fraîches, où la prolongation de la durée de conservation facilite les opportunités d'exportation et soutient un positionnement haut de gamme en maintenant l'attrait visuel et la valeur nutritionnelle. Les fournisseurs européens de machines d'emballage font état d'une adoption rapide de l'EAM, les producteurs cherchant à se différencier grâce à des arguments de fraîcheur prolongée. Les coûts de mise en œuvre sont compensés par la simplification de la logistique et l'élargissement de l'accès aux marchés.

Demande de repas à base de protéines végétales et alternatives

Le segment végétal occupe une position premium sur le marché européen des aliments prêts à manger (RTE) en attirant les consommateurs soucieux de leur santé, de la durabilité et à la recherche d'options alimentaires innovantes et expérientielles. Ces produits RTE à base de végétaux sont proposés à des prix plus élevés que les alternatives conventionnelles, reflétant la disposition des consommateurs à payer davantage pour les bénéfices santé, les ingrédients à étiquette claire et l'approvisionnement durable. Cette tendance permet aux fabricants d'atteindre des marges bénéficiaires plus élevées, notamment à mesure que la demande de produits « meilleurs pour vous » et éco-responsables augmente, en particulier parmi les populations urbaines aisées. Selon le Good Food Institute, en 2024, environ 40 % des adultes en Allemagne et au Royaume-Uni envisagent d'augmenter leur consommation d'aliments à base de végétaux. Les considérations de santé motivent 48 % de ce changement, suivies des préoccupations environnementales à 29 % et du bien-être animal à 25 % [3]Source : Good Food Institute, « État de l'industrie 2024 », gfi.org. Le segment bénéficie également de l'élan des cadres de durabilité de l'Union européenne qui promeuvent une nutrition axée sur les végétaux, en alignant les politiques pour soutenir la croissance du marché. Les technologues alimentaires accélèrent les cycles d'innovation, développant des formulations riches en protéines à partir de pois, de soja et d'autres ingrédients novateurs pour offrir des expériences sensorielles comparables à la viande traditionnelle. Les partenariats de distribution avec les grandes enseignes de distribution aident les repas prêts à consommer à base de végétaux à passer du statut de niche au grand public, les grandes chaînes de supermarchés consacrant davantage d'espace en rayon pour répondre à la demande croissante d'options alimentaires durables et pratiques.

Croissance de l'industrie de la transformation alimentaire

Le marché européen des aliments prêts à manger (RTE) connaît une croissance robuste, soutenue par la modernisation de l'industrie de la transformation alimentaire. Les investissements dans l'automatisation, les emballages avancés, la technologie des capteurs et les procédés innovants de stérilisation permettent aux entreprises d'accroître leurs volumes de production tout en améliorant l'efficacité, la cohérence et la sécurité. Ces avancées permettent aux fabricants d'élargir leurs portefeuilles de produits, de réduire les coûts et de se conformer aux strictes normes de qualité et de traçabilité exigées par les consommateurs européens modernes. Cette vague de modernisation est particulièrement bénéfique pour les producteurs de RTE. En utilisant des systèmes automatisés de portionnement, d'emballage et de contrôle qualité, ils répondent efficacement à la demande croissante tout en maintenant leur rentabilité. Cependant, le secteur connaît une consolidation, les petits producteurs étant confrontés aux exigences en capitaux pour une fabrication compétitive. Cette évolution crée des opportunités pour les entreprises bien capitalisées de renforcer leur position sur le marché grâce à une performance opérationnelle supérieure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La surveillance des aliments ultra-transformés crée une pression de reformulation | -0.5% | À l'échelle de l'Union européenne, variable selon les États membres | Moyen terme (2-4 ans) |

| Perception d'un manque de fraîcheur et de qualité | -0.4% | Allemagne, France, pays nordiques | Court terme (≤ 2 ans) |

| Exigences accrues en matière de transparence nutritionnelle | -0.4% | À l'échelle de l'Union européenne, consommateurs soucieux de leur santé | Moyen terme (2-4 ans) |

| Vulnérabilité des prix premium face aux vents contraires économiques | -0.6% | Europe de l'Est, en période de ralentissement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La surveillance des aliments ultra-transformés crée une pression de reformulation

La prise de conscience croissante des consommateurs quant aux risques pour la santé associés aux aliments ultra-transformés alimente l'élan réglementaire sur les marchés européens. Cependant, la probabilité d'une législation globale reste faible malgré une pression croissante. L'Autorité européenne de sécurité des aliments (AESA) continue de donner la priorité aux évaluations des nouveaux aliments et à la transparence nutritionnelle, ajoutant de la complexité à la conformité pour les fabricants d'aliments prêts à manger, en particulier ceux dont les listes d'ingrédients sont étendues ou qui dépendent d'auxiliaires technologiques. Dans le même temps, les groupes de défense des consommateurs utilisent le système de classification NOVA pour influencer les comportements d'achat, contraignant les entreprises à investir dans la reformulation de leurs produits pour réduire l'intensité de transformation tout en préservant le goût et la stabilité à la conservation. Cette incertitude réglementaire est difficile à gérer pour les entreprises, car elle prolonge les délais d'innovation et augmente les coûts de développement, tandis qu'elles naviguent dans l'évolution des exigences de conformité tout en maintenant leur positionnement concurrentiel.

Vulnérabilité des prix premium face aux vents contraires économiques

Les défis économiques ont un impact sur le marché européen des aliments prêts à manger (RTE). La tarification premium, une caractéristique clé des produits RTE, dissuade de plus en plus les consommateurs sensibles aux prix. Par conséquent, la croissance de la catégorie ralentit et de nombreux consommateurs se tournent vers des alternatives plus abordables, telles que les marques distributeurs et les marques discount. Cette tendance est particulièrement visible en période d'inflation, de hausse du coût de la vie ou d'incertitude économique. Les produits RTE sont généralement proposés à 2-3 fois le coût des repas cuisinés à domicile, créant un écart d'accessibilité significatif lors des ralentissements économiques ou des cycles inflationnistes. En Europe de l'Est, par exemple, les consommateurs font preuve d'une sensibilité accrue aux prix des repas prêts à consommer haut de gamme. Cela contraint les fabricants à gérer le défi du maintien des marges tout en préservant les volumes de vente. La situation est encore aggravée par les prix élevés de l'énergie, qui restent supérieurs aux niveaux d'avant 2022. Cela augmente non seulement les coûts de production, mais réduit également le pouvoir d'achat des consommateurs tout au long de la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les repas prêts à consommer conservent la tête tandis que les produits carnés accélèrent

Les repas prêts à consommer ont contribué à hauteur de 36,12 % du chiffre d'affaires total en 2025, soulignant leur popularité auprès des consommateurs disposant de peu de temps. Avec des marques introduisant des saveurs saisonnières et des cuisines variées, le marché européen des aliments prêts à manger devrait croître régulièrement. La gamme de pâtes méditerranéennes de Birds Eye illustre la tendance du secteur vers des options axées sur les légumes, alliant indulgence et bénéfices santé. Par ailleurs, les produits carnés, en croissance à un CAGR de 7,2 % (2026-2031), bénéficient de leur attrait riche en protéines et des solutions avancées d'EAM qui préservent la fraîcheur et la couleur. Les consommateurs axés sur le fitness dans des marchés comme l'Allemagne et le Royaume-Uni préfèrent de plus en plus les emballages indiquant les macronutriments, ce qui stimule l'adoption dans les ménages.

Les petits-déjeuners instantanés et les soupes continuent de connaître une demande stable, soutenue par des designs innovants de sachets. Les produits de boulangerie s'adaptent à la tendance des étiquettes claires en remplaçant les conservateurs par des enzymes naturelles. La catégorie « autres », qui comprend principalement les spécialités végétales et ethniques, joue le rôle d'incubateur pour des concepts de niche pouvant potentiellement intégrer la distribution grand public. Dans tous les segments, les entreprises s'engagent dans la procédure de l'AESA relative aux nouveaux aliments, en évaluant les coûts des dossiers par rapport aux avantages d'être premier entrant sur le marché.

Par catégorie : Les gammes conventionnelles dominent mais la dynamique biologique s'affirme

Les références conventionnelles continuent de dominer 77,95 % de l'espace en rayon en 2025, principalement en raison de leur accessibilité tarifaire et de leurs chaînes d'approvisionnement bien établies. Cependant, le marché européen des aliments prêts à manger connaît une transformation significative. Les alternatives biologiques et à étiquette claire gagnent du terrain, progressant à un taux de croissance annuel composé (CAGR) de 7,68 % (2026-2031) et affichant une prime de prix de 15 à 25 %. Pour renforcer leurs engagements en matière de durabilité et rivaliser avec les marques nationales, les enseignes de distribution continentales se concentrent de plus en plus sur les produits biologiques sous marque distributeur. Les producteurs répondent aux préoccupations des consommateurs en réduisant l'utilisation des additifs alimentaires (E-numbers), en simplifiant les listes d'ingrédients et en affichant bien en évidence les logos biologiques de l'Union européenne pour instaurer la confiance auprès des acheteurs.

En réponse à cette évolution, les opérateurs conventionnels s'adaptent en simplifiant les recettes, en réduisant les teneurs en sodium et en tirant parti des économies d'échelle pour maintenir leur positionnement dans les tranches de prix d'entrée de gamme. Bien que les coûts liés à la certification biologique et la rareté des matières premières puissent faire augmenter les marges des produits biologiques, les consommateurs sont prêts à payer la prime, l'associant à la fiabilité et à la responsabilité environnementale. En conséquence, le marché accueille les deux segments : les ménages sensibles aux prix ont tendance à préférer les options conventionnelles, tandis que les consommateurs plus aisés se tournent vers les alternatives à étiquette claire. Ensemble, ces dynamiques stimulent la croissance globale du marché européen des aliments prêts à manger.

Par canal de distribution : La dynamique des épiceries en ligne maintient son élan

Les supermarchés et hypermarchés ont contribué à hauteur de 61,15 % du chiffre d'affaires en 2025, en capitalisant sur le merchandising en magasin pour répondre aux besoins de consommation immédiate. Leur taille permet aux supermarchés d'obtenir des conditions tarifaires avantageuses auprès des fournisseurs, leur permettant de proposer des promotions ou des offres groupées. Cette approche rend les aliments prêts à manger (RTE) plus accessibles à un public plus large. Cependant, le commerce de détail en ligne est le segment à la croissance la plus rapide sur le marché européen des aliments prêts à manger, avec un CAGR notable de 7,85 % (2026-2031). Les plateformes pure-play et les épiciers omnicanaux améliorent l'expérience d'achat grâce aux abonnements récurrents, aux offres groupées et aux filtres de recherche transparents, qui facilitent la découverte de références de niche. Par ailleurs, les améliorations de la fiabilité de la chaîne du froid, soutenues par des sacs isothermes et des livraisons à créneaux horaires, ont considérablement réduit l'écart de qualité avec les magasins physiques traditionnels.

Les épiceries de proximité continuent de jouer un rôle clé en fournissant des repas rapides et des options de nuit. Dans le même temps, les établissements de restauration et les distributeurs automatiques étendent leur présence sur les lieux de travail et dans les universités. Les fabricants conçoivent des formats d'emballage adaptés à des canaux spécifiques : multipacks familiaux pour les hypermarchés, sachets individuels pour le commerce électronique et barquettes à réchauffer pour les stations-service. À mesure que les exigences des distributeurs en matière de financement promotionnel augmentent, les pilotes de vente directe aux consommateurs deviennent plus attractifs pour leur capacité à collecter des données et à gérer efficacement les marges.

Analyse géographique

L'Allemagne détient une part de marché de 18,32 % en 2025, reflétant sa position en tant que plus grand bassin de consommateurs d'Europe. Grâce à ses capacités avancées de transformation alimentaire et à ses revenus disponibles élevés, l'Allemagne est en tête de la consommation d'aliments prêts à manger haut de gamme. Le pays excelle dans les segments biologique et à étiquette claire, avec des consommateurs prêts à payer 20 à 30 % de plus pour des produits répondant aux normes de durabilité et de santé. Son infrastructure logistique robuste et ses solides partenariats avec les distributeurs assurent une distribution efficace dans toute la région DACH. De plus, la conformité aux directives de l'AESA soutient l'innovation produit, notamment dans les nouveaux aliments et les allégations nutritionnelles.

La Pologne émerge comme le marché d'aliments prêts à manger à la croissance la plus rapide d'Europe, avec un CAGR prévisionnel de 6,68 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, la hausse des revenus disponibles et des consommateurs plus jeunes adoptant les modes de consommation d'Europe occidentale. Des investissements directs étrangers significatifs dans la transformation alimentaire et la modernisation du commerce de détail renforcent encore la disponibilité et la qualité des produits. En revanche, la France, l'Italie et l'Espagne, en tant que marchés matures, sont façonnés par des préférences régionales distinctes. Ces préférences influencent le développement des produits, notamment dans les cuisines ethniques et les saveurs traditionnelles qui correspondent aux goûts locaux. Ces marchés restent résilients en misant sur le positionnement premium et les innovations axées sur la santé, alignées sur les traditions alimentaires méditerranéennes. Le Royaume-Uni continue de maintenir une forte présence sur le marché malgré les défis commerciaux post-Brexit. Les entreprises ont adapté leurs chaînes d'approvisionnement et leurs processus réglementaires pour servir cette base de consommateurs essentielle. Dans les pays nordiques, des pays comme la Suède jouent un rôle important dans les segments premium et durables, avec des consommateurs qui stimulent les avancées dans les alternatives végétales et les emballages éco-responsables. Les Pays-Bas et la Belgique tirent parti de leur position stratégique et de leur logistique avancée de chaîne du froid pour servir de principaux pôles de distribution pour l'Europe du Nord. Pendant ce temps, les pays d'Europe de l'Est, tels que la République tchèque et la Hongrie, montrent un potentiel de croissance à mesure que le développement économique accélère l'adoption des produits alimentaires pratiques, suivant les schémas observés en Europe occidentale.

Paysage réglementaire

Les producteurs européens d'aliments prêts à consommer (RTE) évoluent dans un cadre européen de sécurité alimentaire strictement défini, où les critères microbiologiques et la justification de la durée de conservation sont essentiels pour les produits réfrigérés comme pour les produits à température ambiante. Un changement majeur est l'application du règlement (UE) 2024/2895 de la Commission à compter du 1er juillet 2026, qui modifie le règlement (CE) n° 2073/2005 relatif à Listeria monocytogenes dans les aliments prêts à consommer favorisant sa croissance. Lorsque les exploitants du secteur alimentaire ne peuvent pas démontrer scientifiquement que les niveaux de Listeria restent inférieurs à 100 ufc/g pendant toute la durée de conservation, le critère « non détecté dans 25 g » s'applique tout au long de la durée de conservation pendant que le produit est sur le marché, déplaçant l'accent de la conformité des contrôles de fin de production vers un contrôle sur l'ensemble du cycle de vie.

Cette approche accroît le besoin de validation documentée de la durée de conservation, de surveillance environnementale et de dates limites d'utilisation étayées par des preuves à travers des chaînes de distribution multi-pays, en particulier pour les plats préparés réfrigérés et les produits RTE à base de viande qui reposent sur l'atmosphère modifiée (MAP) pour prolonger la fraîcheur. Les autorités nationales compétentes, y compris la Food Safety Authority of Ireland (FSAI), ont publié des lignes directrices actualisées liées à la date d'application de juillet 2026, tandis que les travaux continus de l'EFSA sur le risque Listeria et les trajectoires plus larges relatives aux nouveaux aliments et aux allégations nutritionnelles continuent d'influencer les décisions de reformulation et d'étiquetage pour les listes d'ingrédients complexes et les formulations émergentes à base végétale.

Paysage concurrentiel

Le marché européen des aliments prêts à manger est modérément fragmenté. Les acteurs multinationaux établis détiennent une présence significative sur le marché, mais sont de plus en plus mis au défi par des spécialistes régionaux et des perturbateurs émergents dans le domaine végétal. La concentration du marché est largement due à la nature capitalistique de la transformation alimentaire moderne, de la distribution en chaîne du froid et de la nécessité de la conformité réglementaire. Ces facteurs créent des barrières favorisant les acteurs établis bien capitalisés avec des liens commerciaux établis. Les manœuvres stratégiques mettent en évidence une tendance vers la diversification du portefeuille, couvrant les catégories de produits, les marchés géographiques et les gammes de prix, toutes visant à s'aligner sur l'évolution des préférences des consommateurs tout en tirant parti des avantages d'échelle opérationnelle.

L'adoption technologique se distingue comme un avantage concurrentiel clé. Les entreprises leaders canalisent leurs investissements dans des lignes de production automatisées, des systèmes d'emballage de pointe et l'analyse de données. Ces avancées facilitent non seulement le développement personnalisé de produits, mais optimisent également la chaîne d'approvisionnement. Les acteurs clés tels que McCain Foods Limited, Nomad Foods Ltd, Dr. Oetker KG, Kraft Heinz Company et Nestlé SA se concentrent sur l'emballage. Pour eux, l'emballage est crucial pour préserver la qualité du produit, la teneur en vitamines, le goût, la texture, la couleur et la durée de conservation. Compte tenu de la haute rentabilité du secteur, les fabricants élaborent des stratégies concurrentielles robustes, intensifiant la concurrence entre eux. L'innovation produit est devenue la stratégie principale de ces acteurs majeurs, visant à consolider leur position sur le marché.

Il existe un intérêt croissant pour les cuisines ethniques premium, la nutrition fonctionnelle et les innovations en matière d'emballage éco-responsable qui répondent non seulement aux préoccupations environnementales, mais préservent également l'intégrité des produits. En janvier 2025, l'activité de fusions et acquisitions a mis en lumière cette tendance, avec Valeo Foods faisant les manchettes grâce à son acquisition d'I.D.C. Holding pour 200 millions EUR. Ces mouvements soulignent la consolidation du secteur alors que les entreprises poursuivent des avantages d'échelle et des empreintes géographiques plus larges. Pendant ce temps, les perturbateurs émergents capitalisent sur les canaux de vente directe aux consommateurs et les modèles d'abonnement. En contournant les intermédiaires traditionnels de la distribution, ils cultivent la fidélité à la marque grâce à des offres personnalisées et une position de durabilité qui résonne auprès des consommateurs éco-conscients.

Leaders du secteur européen des aliments prêts à manger

McCain Foods Limited

Nestlé S.A.

Nomad Foods Ltd

The Kraft Heinz Company

Dr. Oetker KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité et la refonte des emballages constituent un domaine d'action concret pour les fabricants européens de RTE, car le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages s'applique à partir du 12 août 2026. Les obligations de durabilité et d'étiquetage tout au long du cycle de vie de l'emballage concernent les barquettes, les sachets et autres formats multi-matériaux utilisés dans les plats préparés, les pizzas surgelées et les RTE de type boulangerie. Cela crée des incitations à court terme pour simplifier les structures d'emballage, améliorer la recyclabilité et affiner les systèmes d'information sur l'emballage, offrant une différenciation aux marques capables de préserver la visibilité en rayon et la commodité tout en respectant les exigences du PPWR. Cette même transition pousse également à une rénovation dans la distribution grand public, où les gammes conventionnelles dominent encore la présence en rayon, mais les attentes en matière de clean-label et de transparence accroissent la pression pour des recettes plus simples et des messages en face avant plus clairs.

L'extension de la durée de conservation grâce à la technologie et les améliorations de productivité de fabrication demeurent également des domaines d'opportunité actifs, notamment à mesure que la distribution s'étend via l'épicerie en ligne et des réseaux réfrigérés à plus longue portée. L'adoption de l'atmosphère modifiée (MAP), qui allonge la durée de conservation réfrigérée (généralement citée dans la fourchette de 30 à 45 jours lorsqu'elle est associée à des approches de conservation complémentaires telles que la HPP), soutient une distribution géographique plus large avec moins de conservateurs, ce qui s'aligne avec l'examen minutieux des aliments ultra-transformés et les priorités de reformulation. Du côté de l'offre, l'automatisation et la connectivité Industrie 4.0 dans les équipements de transformation alimentaire sont recherchées en réponse aux contraintes de main-d'œuvre, et les investissements dans la décarbonation de la chaîne du froid, y compris les mouvements vers la réfrigération transcritique au CO2 et à l'ammoniac pour réduire la dépendance aux gaz F, soutiennent les mises à niveau d'usines qui améliorent le contrôle opérationnel et la conformité tout en soutenant les gammes RTE premium et sensibles à la température.

Développements récents du secteur

- Mai 2026 : Nestle S.A. a élargi son portefeuille RTE de science de la santé avec Isocal High-Calorie Soft Side Dishes, incluant un pack varié de bouillie blanche, vendu via sa boutique en ligne officielle à partir du 20 mai 2026. Ce lancement renforce l'investissement dans des formats RTE spécialisés et à portions contrôlées qui se différencient par leur spécificité nutritionnelle et leur commodité, au-delà des repas de la distribution grand public.

- Mars 2025 : McCain Foods Limited a annoncé un investissement de 225 millions d'EUR pour agrandir son usine Lutosa à Waregem, en Belgique, visant une augmentation de la capacité de production annuelle à 335 000 tonnes, avec un achèvement prévu pour septembre 2026. Ce projet renforce l'échelle et la sécurité d'approvisionnement pour les produits à base de pommes de terre surgelés prêts à réchauffer en Europe et accroît la pression concurrentielle sur les autres transformateurs du Benelux investissant dans la modernisation.

- Mai 2024 : McCain Foods Limited a présenté un plan d'investissement de 350 millions d'EUR répartis sur trois sites français (Harnes, Bethune et Matougues) pour augmenter la capacité de production d'environ 25 %. Cette mise à niveau multi-sites souligne comment les expansions de transformation à fort capex soutiennent la demande de RTE de marque et de marque distributeur, tout en aidant à compenser la hausse des coûts d'énergie et de main-d'œuvre grâce à des lignes de production plus efficaces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché européen des aliments prêts à consommer est défini comme les aliments emballés précuits, prénettoyés ou autrement préparés pour une consommation directe ou un réchauffage rapide, et vendus via les circuits de vente au détail et en ligne à travers l'Europe.

Exclusions du périmètre : Exclut les ventes exclusivement destinées à la restauration hors domicile et les plats fraîchement préparés qui ne sont pas emballés pour la vente au détail.

Aperçu de la segmentation

- Type de produit

- Petit-déjeuner instantané / Céréales

- Soupes instantanées et snacks

- Repas prêts à consommer

- Produits de boulangerie

- Produits carnés

- Autres types de produits

- Catégorie

- Conventionnel

- Biologique/Étiquette claire

- Canaux de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques de vente au détail en ligne

- Autres canaux de vente au détail

- Pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et ancrer des hypothèses vérifiables dans des ensembles de données publics. Nous avons généralement fait référence à des statistiques officielles et à des flux commerciaux, tels que les séries de production manufacturière alimentaire et de dépenses des ménages d'Eurostat, les valeurs d'importation et d'exportation d'UN Comtrade pour les catégories d'aliments préparés pertinentes, et les offices statistiques nationaux pour la population, l'IPC et les tendances salariales.

Pour maintenir le modèle ancré dans la manière dont les produits sont vendus et étiquetés, nous avons également examiné les orientations publiques et les points de données de la Commission européenne et de l'Autorité européenne de sécurité des aliments, ainsi que les communiqués des associations professionnelles et les mises à jour publiques des principaux distributeurs, lorsqu'elles étaient disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et les couvertures médiatiques réputées ont été utilisés pour valider les ajouts de capacité, les évolutions de portefeuille et les actions tarifaires. Dans certains cas, des abonnements payants couvrant les données financières des entreprises, les échanges commerciaux au niveau des expéditions et les bases de données de brevets nous ont aidés à recouper l'exposition des entreprises et l'activité produit. Ces sources sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est considéré comme « prêt à consommer » dans la pratique quotidienne de la vente au détail, ainsi que sur la vérification des changements de tarification et de mix qui ne sont pas visibles dans les statistiques publiques. Nous avons échangé avec des fabricants d'aliments emballés, des acteurs de l'écosystème des ingrédients et des emballages, des distributeurs, ainsi que des experts des circuits de vente au détail et de commerce électronique dans les principaux marchés européens. Leurs contributions ont été utilisées pour combler les lacunes de données et tester la robustesse des hypothèses avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 14 % | Responsables : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante (« top-down ») dans laquelle la demande européenne en aliments emballés de commodité a été reconstruite à partir d'indicateurs de consommation et de dépenses, puis filtrée en catégories éligibles au « prêt à consommer » selon les définitions de produits et la disponibilité en distribution. Une fois le pool de demande établi, les totaux ont été corroborés par des approximations ascendantes sélectives, incluant des points de prix échantillonnés de marques et de marques distributeur, des indicateurs de volume tirés des signaux commerciaux et de production, et des vérifications par circuit sur la contribution de la distribution moderne par rapport à celle du canal en ligne.

Les intrants utilisés dans le modèle comprenaient les tendances de structure des ménages (comme les foyers unipersonnels et les foyers à double revenu), l'inflation alimentaire au détail et le calendrier de répercussion des prix, le mix entre produits à température ambiante, réfrigérés et surgelés, la pénétration de l'épicerie en ligne, ainsi que les évolutions d'emballage et d'étiquetage qui modifient ce qui est commercialisé comme « prêt à consommer ». Lorsque les données au niveau national étaient parcellaires, nous avons utilisé des indicateurs proxy tels que les dépenses par habitant en aliments emballés et l'intensité commerciale, puis normalisé les résultats à l'aide des retours d'experts.

Pour les prévisions, une analyse de scénarios a été appliquée autour du prix et du mix, car les paniers d'aliments prêts à consommer peuvent varier fortement avec l'inflation et la premiumisation. Les hypothèses de croissance des volumes et d'évolution du prix de vente moyen ont été revues avec les répondants primaires, et la trajectoire de prévision finale a été ajustée lorsqu'elle entrait en conflit avec les signaux observés d'IPC, de dynamique des catégories et d'expansion de la distribution.

Validation des données et cycle de mise à jour

La validation a été effectuée au moyen de plusieurs vérifications afin de garantir la cohérence des résultats avec les signaux du monde réel. Nous avons comparé les résultats à des indicateurs indépendants tels que les tendances de l'IPC des aliments emballés, l'orientation de la production manufacturière et les mouvements d'importation et d'exportation pour les catégories d'aliments préparés, puis avons examiné les écarts importants au niveau des pays et des catégories.

Avant validation finale, le modèle et les hypothèses ont été revus par étapes par des analystes, avec des relances déclenchées lorsque les prix, la part des circuits ou les définitions de catégories semblaient évoluer. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des variations d'inflation marquées ou des perturbations notables des circuits de distribution. Juste avant la livraison, une nouvelle passe de données est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché européen des aliments prêts à consommer selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsque le titre semble identique, car les sources peuvent ne pas comptabiliser le même panier de produits, peuvent utiliser des années et des devises différentes, ou peuvent appliquer une logique de prix et de volume différente. Nous avons concentré la comparaison sur l'année indiquée et la définition pratique de ce qui est « prêt à consommer » dans la distribution, car ces éléments génèrent généralement les plus grands écarts.

Les plats de traiteur fraîchement préparés et les portions de restauration hors domicile se situent hors du périmètre de Mordor Intelligence, ce qui peut réduire le total par rapport aux estimations qui mélangent les comptoirs prêts à réchauffer et la consommation hors domicile. Les différences peuvent également provenir du fait qu'une source comptabilise uniquement les plats préparés par rapport à un ensemble plus large d'articles prêts à consommer (comme les céréales instantanées et les snacks), de la manière dont l'inflation est répercutée dans les prix de vente moyens, et de la fréquence à laquelle le modèle est actualisé lorsque les dépenses des consommateurs et la pénétration de l'épicerie en ligne évoluent rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 91,51 milliards USD (2025) | |

| Éditeur commercial A | 51,27 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer un panier comptabilisé plus restreint ainsi qu'une cartographie de catégories différente, ce qui peut exclure certaines parties de l'offre plus large de prêt à consommer et réduire la valeur indiquée. |

| Organe de recherche sectoriel B | 71,86 milliards USD (2024) | Représente les plats préparés plutôt que l'ensemble complet des produits prêts à consommer, et la définition penche vers les formats de repas nécessitant un réchauffage, ce qui peut omettre les snacks à température ambiante et les articles instantanés inclus dans une couverture plus large. |

L'écart observé dans le tableau provient principalement de ce qui est inclus dans l'ensemble de produits comptabilisés et de l'année de référence choisie, puis il est amplifié par la manière dont la tarification est projetée à travers les cycles d'inflation. En rendant les variables explicites et en les vérifiant avec des experts de la distribution et de l'offre, notre estimation reste traçable à des intrants reproductibles pouvant être retestés lorsque les conditions changent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des aliments prêts à manger en 2026 ?

La taille du marché européen des aliments prêts à manger est de 97,23 milliards USD en 2026.

Quel est le taux de croissance prévu pour les repas prêts à consommer jusqu'en 2031 ?

Les repas prêts à consommer devraient progresser à un CAGR global de 6,25 %, tandis que les produits carnés sont en tête de la croissance des segments à 7,2 %.

Quel pays domine les ventes actuellement ?

L'Allemagne détient 18,32 % du chiffre d'affaires total en 2025, en tirant parti d'un pouvoir d'achat élevé et de capacités de transformation avancées.

Quel canal de distribution se développe le plus rapidement ?

Les boutiques de vente au détail en ligne affichent le CAGR le plus élevé, à 7,85 %, à mesure que les acheteurs migrent vers les plateformes d'épicerie numérique.

Dernière mise à jour de la page le: