Taille et part du marché africain du thé prêt-à-boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

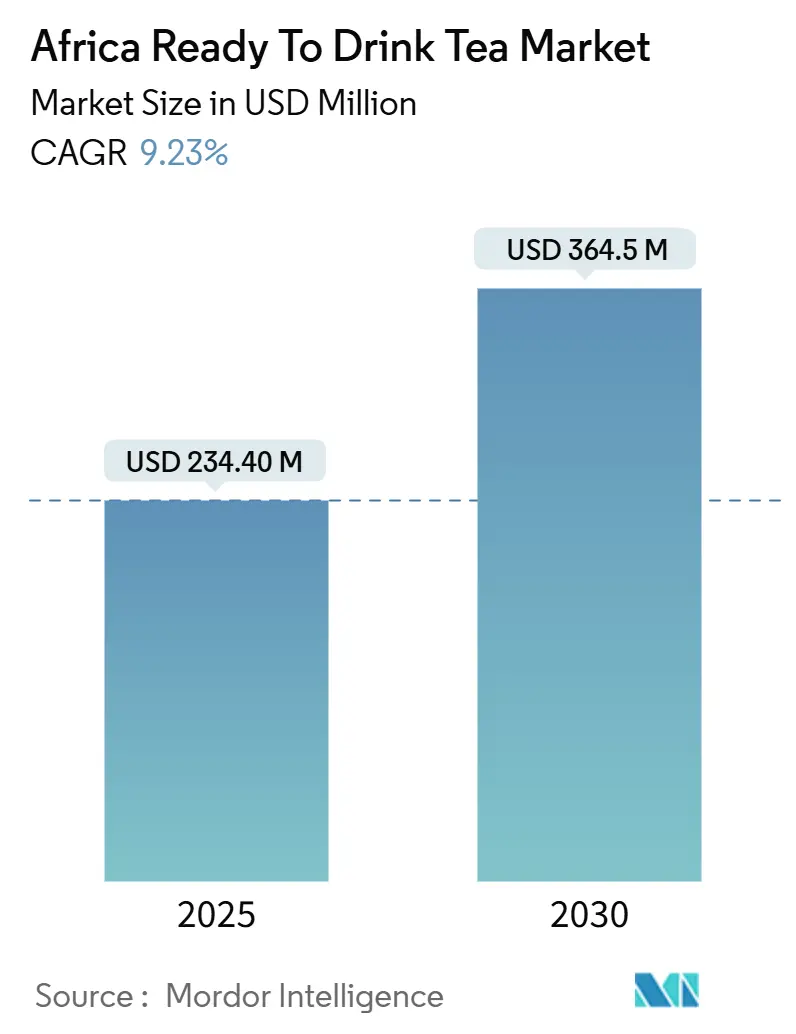

| Taille du Marché (2025) | 234.40 Millions de dollars américains |

| Taille du Marché (2030) | 364.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain du thé prêt-à-boire par Mordor Intelligence

Le marché africain du thé prêt-à-boire s'établit à 234,40 millions USD en 2025 et devrait atteindre 364,50 millions USD d'ici 2030, progressant à un taux de croissance annuel composé (TCAC) de 9,23 %. Cette trajectoire reflète l'interaction entre une urbanisation accélérée, une classe moyenne soucieuse de sa santé qui se détourne des boissons gazeuses sucrées, et des contraintes infrastructurelles qui freinent et reconfigurent simultanément les modèles de distribution. La croissance du PIB de l'Afrique subsaharienne devrait passer de 3,6 % en 2024 à 4,2 % en 2025, mais les deux tiers des économies procèdent à un assainissement budgétaire et les coûts d'emprunt restent élevés, créant une base de consommateurs sensibles aux prix qui exigent des avantages fonctionnels à des prix accessibles [1]Source : Fonds monétaire international, « Perspectives économiques régionales du FMI pour l'Afrique subsaharienne : Réformes au cœur de grandes attentes », imf.org.

Principaux enseignements du rapport

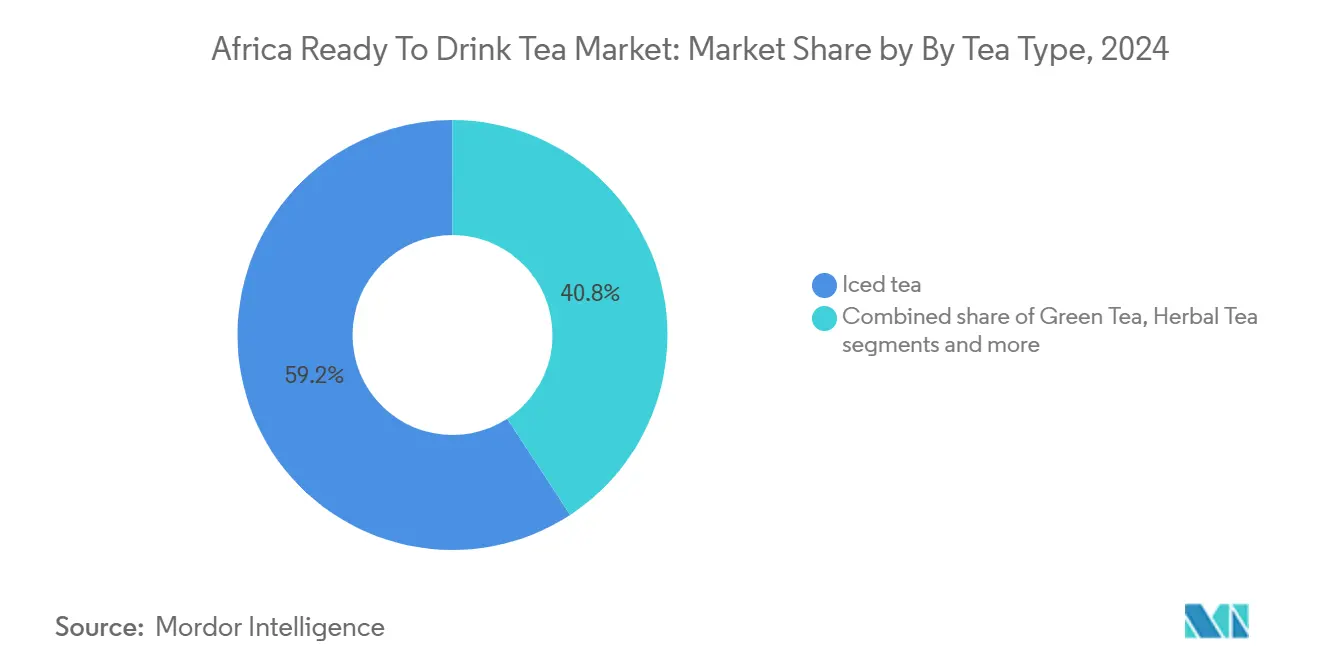

- Par type de thé, le thé glacé représentait 59,22 % du chiffre d'affaires 2024, tandis que le thé aux herbes devrait se développer à un TCAC de 10,61 % entre 2025 et 2030.

- Par fonctionnalité, les formulations riches en antioxydants ont capté une part de 62,14 % en 2024 ; les variantes détox devraient afficher un TCAC de 10,45 % jusqu'en 2030.

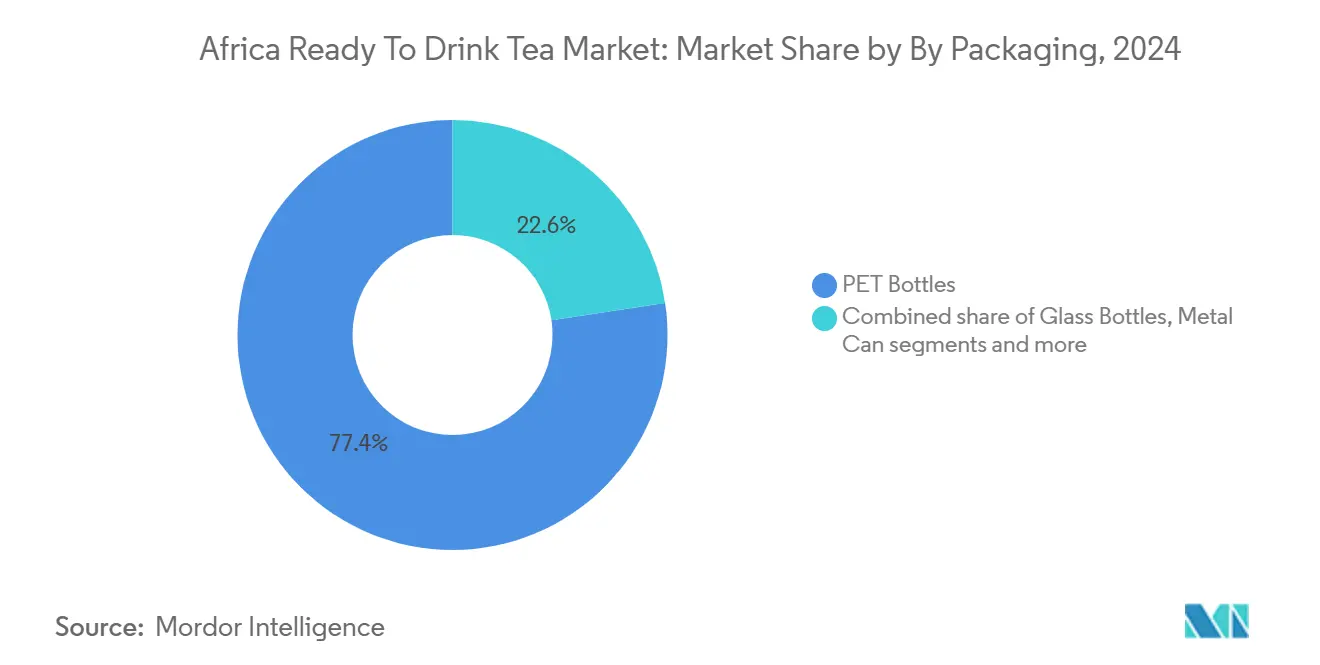

- Par emballage, les bouteilles PET ont représenté 77,37 % des ventes 2024, et les bouteilles en verre affichent la trajectoire la plus rapide avec un TCAC de 10,33 % pour 2025-2030.

- Par distribution, les circuits hors commerce ont généré 95,03 % de la valeur 2024, mais les circuits de commerce de proximité devraient progresser à un TCAC de 12,28 % à mesure que le tourisme et la restauration se redressent.

- Par géographie, l'Afrique du Sud a dominé avec 40,46 % de la valeur de marché 2024, tandis que le Nigéria devrait enregistrer la croissance la plus forte avec un TCAC de 9,78 % jusqu'en 2030.

Tendances et perspectives du marché africain du thé prêt-à-boire

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Modes de vie urbains axés sur la mobilité au sein de la classe moyenne africaine | +2.1% | Afrique du Sud, Nigéria, Égypte, Kenya | Moyen terme (2 à 4 ans) |

| Demande d'alternatives de boissons plus saines et à faible teneur en sucre | +1.8% | Afrique du Sud, Égypte, centres urbains à travers l'Afrique | Court terme (≤ 2 ans) |

| Essor des tendances bien-être favorisant les thés riches en antioxydants | +1.5% | Afrique du Sud, Égypte, Nigéria, classe moyenne urbaine | Moyen terme (2 à 4 ans) |

| Commodité pour les consommateurs urbains recherchant des options non gazeuses | +1.2% | Nigéria, Égypte, Kenya, centres urbains | Court terme (≤ 2 ans) |

| Croissance du thé glacé en tant que boisson quotidienne rafraîchissante | +1.4% | Afrique du Sud, Égypte, Nigéria, reste de l'Afrique | Moyen terme (2 à 4 ans) |

| Positionnement axé sur la santé face aux sodas sucrés | +1.3% | Afrique du Sud, Égypte, Nigéria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modes de vie urbains axés sur la mobilité au sein de la classe moyenne africaine

La population urbaine africaine croît à un rythme deux fois supérieur à celui des zones rurales, entraînant une augmentation des consommateurs soumis à des contraintes de temps qui valorisent la portabilité et les formats à usage individuel. Sur le marché de la restauration à emporter au Moyen-Orient et en Afrique du Nord, le segment de la restauration rapide a connu une croissance significative, l'Égypte se distinguant comme marché clé. Cette évolution indique que les boissons à emporter ne sont plus cantonnées à une catégorie de niche. Au Nigéria, 39 % de la population est internaute, tandis qu'en Égypte, les consommateurs devraient augmenter leurs dépenses alimentaires, ce qui reflète des comportements d'achat propres aux natifs du numérique, favorisant les formats prêts-à-boire (RTD) plutôt que la préparation traditionnelle de thé en feuilles [2]Source : Groupe de la Banque mondiale, « Personnes utilisant Internet (% de la population) - Nigéria », data.worldbank.org. Ce changement est particulièrement visible dans les centres urbains tels que le Grand Accra et Lagos. Si la commodité est une priorité pour les consommateurs, 58 % d'entre eux restent sensibles aux prix, ce qui contraint les marques à concilier positionnement premium et tarification accessible. Cette dynamique explique la prédominance des bouteilles PET sur le marché.

Demande d'alternatives de boissons plus saines et à faible teneur en sucre

La taxe de promotion de la santé en Afrique du Sud, mise en œuvre en 2018 et indexée annuellement, a catalysé la reformulation dans l'ensemble du secteur des boissons. La taxe impose ZAR 0,021 par gramme de sucre dépassant 4 grammes pour 100 millilitres, ajoutant effectivement ZAR 0,63 à une canette de 330 millilitres contenant 35 grammes de sucre [3]Source : Groupe de la Banque mondiale, « Conceptions fiscales sur les boissons sucrées », worldbank.org. Les consommateurs qui accordent la priorité à la santé dans leurs décisions d'achat et qui manifestent une disposition à payer davantage pour des produits durables indiquent que les allégations santé peuvent justifier des prix premium. L'Agence nationale nigériane pour l'administration et le contrôle des aliments et des médicaments (NAFDAC) applique des normes d'étiquetage exigeant une divulgation claire de la teneur en sucre, poussant les marques vers les édulcorants naturels et les infusions aux herbes. La convergence de la politique fiscale, des préférences des consommateurs et de la transparence réglementaire réduit la marge pour les formulations à haute teneur en sucre.

Essor des tendances bien-être favorisant les thés riches en antioxydants

Le thé rooibos, originaire du Cap-Occidental en Afrique du Sud, contient de l'aspalathin, une dihydrochalcone connue pour ses propriétés antioxydantes et anti-inflammatoires. Des recherches publiées dans des revues à comité de lecture en 2024 ont mis en évidence que la consommation de rooibos améliore les biomarqueurs cardiovasculaires et les profils lipidiques, en faisant un ingrédient fonctionnel adapté aux formulations de thé prêt-à-boire (RTD) visant à soutenir la santé métabolique. La demande croissante des consommateurs pour des boissons axées sur la santé a positionné le thé rooibos comme un facteur clé sur le marché du thé RTD. Ses bienfaits naturels pour la santé, associés à son profil de saveur unique, séduisent les consommateurs soucieux de leur santé qui recherchent des alternatives aux boissons sucrées traditionnelles. De plus, la sensibilisation croissante aux ingrédients fonctionnels dans les boissons a encore stimulé l'adoption du thé rooibos dans les formulations RTD, contribuant à la croissance du marché.

Commodité pour les consommateurs urbains recherchant des options non gazeuses

Les boissons gazeuses sucrées font face à des défis liés aux taxes sur le sucre et à l'évolution des perceptions en matière de santé ; elles continuent cependant de bénéficier d'une distribution étendue et d'une forte notoriété de marque. Le thé prêt-à-boire (RTD) dispose d'un avantage concurrentiel en tant qu'option d'origine naturelle, moins calorique et ne nécessitant aucune préparation. Ce positionnement est en phase avec les préférences croissantes des consommateurs pour des choix de boissons plus sains, en particulier parmi les personnes soucieuses de leur santé et les jeunes générations. La commodité du thé RTD, combinée à ses bienfaits perçus sur la santé, en fait une alternative attrayante aux boissons sucrées traditionnelles. Par ailleurs, la sensibilisation croissante aux ingrédients naturels et biologiques soutient davantage la demande de thé RTD, les consommateurs recherchant des produits en adéquation avec leur mode de vie et leurs objectifs alimentaires. Selon le rapport du Service agricole étranger du Département américain de l'agriculture (USDA FAS) sur le commerce alimentaire au détail au Nigéria, 72 % des ventes alimentaires et de boissons s'effectuent via les marchés traditionnels, 25 % via les épiceries de proximité et seulement 3 % via les supermarchés [4]Source : Service agricole étranger du Département américain de l'agriculture, « Nom du rapport : Rapport annuel sur les aliments de détail - Nigéria », fas.usda.gov. Cela souligne l'importance des emballages stables à température ambiante capables de résister aux conditions des environnements de vente au détail informels. Les bouteilles PET, avec une part de marché de 77,37 %, sont privilégiées pour leur durabilité, leur légèreté et leur capacité à supporter un stockage à haute température, essentiel dans les régions où la réfrigération est peu fiable.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des boissons gazeuses sucrées et des jus | -0.8% | Afrique du Sud, Nigéria, Égypte, reste de l'Afrique | Court terme (≤ 2 ans) |

| Taxes sur le sucre et réglementations en matière d'étiquetage | -0.5% | Afrique du Sud, Botswana, Maurice, Nigéria (proposé) | Moyen terme (2 à 4 ans) |

| Hausses des coûts des feuilles de thé liées à l'inflation | -0.6% | Kenya (fournisseur), Égypte, Nigéria, Afrique du Sud | Court terme (≤ 2 ans) |

| Insuffisance des infrastructures frigorifiques dans les réseaux de distribution | -0.7% | Nigéria, reste de l'Afrique, zones rurales d'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des boissons gazeuses sucrées et des jus

Les réseaux de distribution bien implantés de Coca-Cola et PepsiCo, leur notoriété de marque et leur compétitivité-prix créent des barrières redoutables pour les entrants sur le marché du thé RTD. L'investissement d'un milliard USD de Coca-Cola au Nigéria, annoncé en 2024, comprend l'expansion des capacités pour les boissons gazeuses et non gazeuses, signalant que les acteurs établis défendent leurs parts en diversifiant leurs portefeuilles plutôt qu'en cédant des espaces en rayon. L'acquisition par Varun Beverages de BevCo South Africa pour ZAR 3 milliards en 2024 intègre le portefeuille de boissons gazeuses de PepsiCo avec le réseau de distribution de BevCo dans les townships, exploitant 150 000 épiceries spaza pour vendre conjointement du thé RTD avec des boissons gazeuses. De plus, les concentrés de jus et les nectars affichent des prix inférieurs à ceux du thé RTD en raison des économies d'échelle et des coûts des ingrédients. Les marques de thé RTD doivent donc mettre l'accent sur une différenciation fonctionnelle, telle que la teneur en antioxydants, la modulation de la caféine ou l'infusion de probiotiques, pour justifier des prix premium et résister à la banalisation.

Insuffisance des infrastructures frigorifiques dans les réseaux de distribution

L'évaluation 2024 de l'Afrique par la Global Cold Chain Alliance a identifié l'instabilité énergétique, les pénuries de compétences et les barrières commerciales comme principales contraintes sur la logistique réfrigérée. Les délestages électriques en Afrique du Sud ont réduit la fiabilité de la chaîne du froid, contraignant les distributeurs à investir dans des générateurs de secours et des installations solaires. La part de 72 % des marchés traditionnels et la pénétration de 25 % des épiceries de proximité au Nigéria reflètent la prédominance du commerce de détail à température ambiante, où le thé RTD doit concurrencer les jus stables à température ambiante et les boissons gazeuses qui tolèrent l'exposition à la chaleur. Le rapport 2024 de Maersk sur la chaîne du froid en Afrique australe note que la surveillance de la température par IoT et la traçabilité par chaîne de blocs peuvent réduire les pertes, mais l'adoption reste limitée aux grands opérateurs, laissant les petits et moyens distributeurs dépendants des processus manuels. Ce déficit d'infrastructures freine la pénétration rurale du thé RTD et nécessite des emballages aseptiques ou des formulations avec conservateurs qui prolongent la durée de conservation à température ambiante sans réfrigération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thé : les variantes aux herbes dépassent le thé glacé traditionnel

Le thé glacé représentait une part de marché de 59,22 % en 2024, tandis que le thé aux herbes devrait croître à un TCAC de 10,61 % de 2025 à 2030. Cette divergence reflète la migration des consommateurs vers des plantes fonctionnelles telles que le rooibos, le honeybush et le baobab, qui offrent un positionnement sans caféine et des bienfaits pour la santé étayés cliniquement. Des recherches publiées dans des revues à comité de lecture en 2024 ont démontré que l'aspalathin du rooibos améliore les biomarqueurs cardiovasculaires et les profils lipidiques, fournissant une base scientifique pour des allégations bien-être qui résonnent auprès des consommateurs urbains soucieux de leur santé. Le thé glacé conserve sa dominance grâce aux préférences gustatives établies et aux emballages PET stables à température ambiante.

Le thé vert représente un segment premium de niche, attirant principalement les millennials urbains influencés par les tendances bien-être asiatiques. L'intérêt croissant de cette catégorie démographique pour la santé et le bien-être a stimulé la demande de thé vert, perçu comme une alternative plus saine aux boissons sucrées traditionnelles. Ces thés locaux, reconnus pour leurs profils sans caféine et naturellement sucrés, répondent à des préférences de consommateurs plus larges, limitant la pénétration du thé vert. Les autres variantes de thé prêt-à-boire (RTD), y compris les mélanges de spécialité, sont encore en phase de développement précoce, confrontées à des défis tels que la logistique de la chaîne du froid et la faible notoriété des consommateurs en dehors des grandes zones métropolitaines. Malgré ces défis, l'urbanisation croissante et l'exposition aux tendances mondiales du bien-être devraient progressivement stimuler la croissance des produits de thé RTD, y compris le thé vert et les mélanges de spécialité, dans la région.

Par fonctionnalité : les formulations détox gagnent du terrain

Le segment riche en antioxydants devrait détenir une part de marché de 62,14 % en 2024. Par ailleurs, le segment fonctionnel détox devrait croître à un TCAC de 10,45 % de 2025 à 2030. Cette tendance met en évidence la demande croissante des consommateurs pour des bénéfices santé ciblés au-delà du bien-être général, les produits détox exploitant des ingrédients tels que le séné, le gingembre, la fibre de racine de chicorée et les probiotiques. La préférence croissante pour les boissons fonctionnelles, y compris les thés prêts-à-boire (RTD), est un facteur clé de cette croissance. Les consommateurs recherchent de plus en plus des options pratiques alignées sur leurs objectifs de santé et de bien-être, rendant les thés RTD aux propriétés antioxydantes et détox très attrayants. Les formulations riches en antioxydants maintiennent leur part majoritaire, portées par la réputation établie du rooibos et les preuves issues de recherches à comité de lecture soutenant ses bienfaits cardiovasculaires. Cependant, les marques doivent continuellement mettre à jour les combinaisons d'ingrédients pour prévenir la banalisation et maintenir l'intérêt des consommateurs.

Les autres variantes fonctionnelles, telles que les thés énergisants contenant du guarana ou du maté, restent limitées en raison du contrôle réglementaire des allégations liées aux stimulants et de la préférence des consommateurs pour des options de relaxation sans caféine. Cependant, la demande croissante de boissons fonctionnelles offrant des bienfaits supplémentaires pour la santé stimule l'innovation sur le marché du thé prêt-à-boire (RTD). Les consommateurs recherchent de plus en plus des produits alignés sur leurs objectifs de santé et de bien-être, tels que des thés offrant un regain d'énergie ou un soulagement du stress. Cette tendance incite les fabricants à explorer de nouvelles formulations et de nouveaux ingrédients, malgré les défis réglementaires, pour répondre aux préférences évolutives des consommateurs soucieux de leur santé. Les considérations de santé continuent d'influencer les décisions d'achat des consommateurs, soutenant davantage la croissance du marché du thé RTD.

Par type d'emballage : les bouteilles en verre signalent une premiumisation

Les bouteilles PET représentaient 77,37 % de la part de marché en 2024, tandis que les bouteilles en verre devraient croître à un taux de croissance annuel composé (TCAC) de 10,33 % de 2025 à 2030. Cette tendance met en évidence deux évolutions distinctes : l'utilisation généralisée de bouteilles PET légères et résistantes aux chocs pour la distribution à température ambiante sur les marchés de masse, et l'adoption croissante de systèmes de verre consigné portée par la premiumisation et les consommateurs axés sur la durabilité. Le projet Rudisha de Kenya Breweries en est un exemple, ayant collecté avec succès 5,76 millions de bouteilles en verre consignées pour spiritueux en trois mois entre 2023 et 2024. Cette initiative souligne le potentiel des systèmes en boucle fermée sur les marchés africains, bien que la mise en œuvre réussie dépende de l'établissement d'infrastructures de consigne-remboursement et de l'éducation des consommateurs.

Les canettes métalliques et les emballages aseptiques occupent des rôles de niche, les canettes étant privilégiées pour les variantes de thé RTD gazeux et les cartonnages aseptiques utilisés pour les formats stables à température ambiante ciblant la distribution rurale. Les gobelets jetables servent à la consommation sur place dans les cafés et les hôtels, mais leur empreinte environnementale et leur nature à usage unique entrent en conflit avec les mandats de durabilité. Le TCAC de 10,33 % pour le verre suggère que les marques peuvent exploiter les systèmes consignés et le positionnement premium pour se différencier, mais la pénétration du marché de masse restera dominée par le PET jusqu'à ce que les infrastructures de collecte et de recyclage se développent.

Par canal de distribution : la reprise du commerce de proximité s'accélère

Les circuits hors commerce conservent une part de marché de 95,03 % en 2024. Les circuits de commerce de proximité devraient croître à un TCAC de 12,28 % de 2025 à 2030, portés par la reprise après les fermetures liées à la pandémie et l'expansion du tourisme. L'objectif de l'Égypte d'accueillir 30 millions de touristes d'ici 2028, contre 15,7 millions en 2024, stimulera la demande des hôtels, restaurants et institutions pour le thé RTD, l'analyse du Service agricole étranger du Département américain de l'agriculture (USDA FAS) classant le thé parmi les trois principaux produits de consommation en croissance orientés vers le consommateur. Le secteur hôtelier du Ghana a généré environ 2 milliards USD de revenus en 2023, témoignant d'une demande robuste dans la restauration commerciale. Les 18 300 restaurants à service rapide de l'Égypte et l'expansion du secteur des cafés, où les Égyptiens consomment 20 millions de tasses de café par jour, présentent des opportunités de vente croisée pour le thé RTD positionné comme une alternative froide et rafraîchissante.

La prédominance des circuits hors commerce met en évidence la structure de la distribution en Afrique, caractérisée par les marchés traditionnels et les épiceries spaza. Les épiceries de proximité et les points de vente spécialisés répondent à la consommation à emporter. Cette structure de distribution constitue un moteur significatif pour le marché du thé prêt-à-boire (RTD), car elle permet une large disponibilité et accessibilité des produits de thé RTD via les circuits hors commerce. Le TCAC de 12,28 % pour le commerce de proximité indique que les marques doivent adopter des stratégies de double distribution : des formats PET grand public pour assurer la disponibilité hors commerce et des formats premium en verre ou en canette pour se différencier sur site. La combinaison de ces stratégies permet aux marques de thé RTD de cibler efficacement des préférences et des occasions de consommation diverses, stimulant davantage la croissance du marché.

Analyse géographique

L'Afrique du Sud détient 40,46 % de la part de marché 2024, ancrée par des infrastructures de chaîne du froid bien établies, des cadres réglementaires tels que la taxe de promotion de la santé, et un paysage de distribution concentré où Shoprite, Pick n Pay et Woolworths occupent des espaces en rayon significatifs. La taxe de promotion de la santé, qui impose ZAR 0,021 par gramme de sucre au-delà de 4 grammes pour 100 millilitres, a généré ZAR 6,5 milliards de revenus d'ici 2024 et a entraîné une réduction de 28 % de la teneur en sucre des boissons taxées, créant un vent réglementaire favorable pour les thés RTD à faible teneur en sucre.

Le Nigéria devrait croître à un TCAC de 9,78 % de 2025 à 2030, porté par l'investissement d'un milliard USD de Coca-Cola annoncé en 2024, une population dépassant 200 millions d'habitants et une pénétration croissante des smartphones permettant le développement des canaux de commerce électronique. La NAFDAC applique des normes d'étiquetage exigeant une divulgation claire de la teneur en sucre et une justification des ingrédients, poussant les marques vers les édulcorants naturels et les infusions aux herbes. Le TCAC de 9,78 % reflète le dividende démographique et la trajectoire d'urbanisation du Nigéria, mais le succès exige des emballages PET stables à température ambiante, des partenariats de distribution dans les townships et un positionnement axé sur le rapport qualité-prix pour naviguer dans la sensibilité aux prix.

L'Égypte, avec 117 millions d'habitants et 15,7 millions de touristes en 2024, présente une double opportunité dans les circuits de vente au détail et hôtels-restaurants-institutions. L'analyse du Service agricole étranger du Département américain de l'agriculture (USDA FAS) classe le thé parmi les trois principaux produits de consommation en croissance orientés vers le consommateur, l'expansion du tourisme visant 30 millions de visiteurs d'ici 2028 stimulant la demande des hôtels et de la restauration commerciale. Les consommateurs égyptiens anticipant des dépenses alimentaires plus élevées, avec de fortes priorités en matière de santé et une disposition à payer davantage pour des produits durables, indiquent une réceptivité au positionnement premium du thé RTD. Cependant, les petits épiciers locaux dominent les ventes de détail, et les importateurs font face à des droits de douane élevés, des réglementations complexes et des contraintes d'accès aux devises étrangères, nécessitant des partenariats avec des distributeurs égyptiens et des plateformes d'approvisionnement numérique telles que Horeca Star et OneOrder.

Paysage concurrentiel

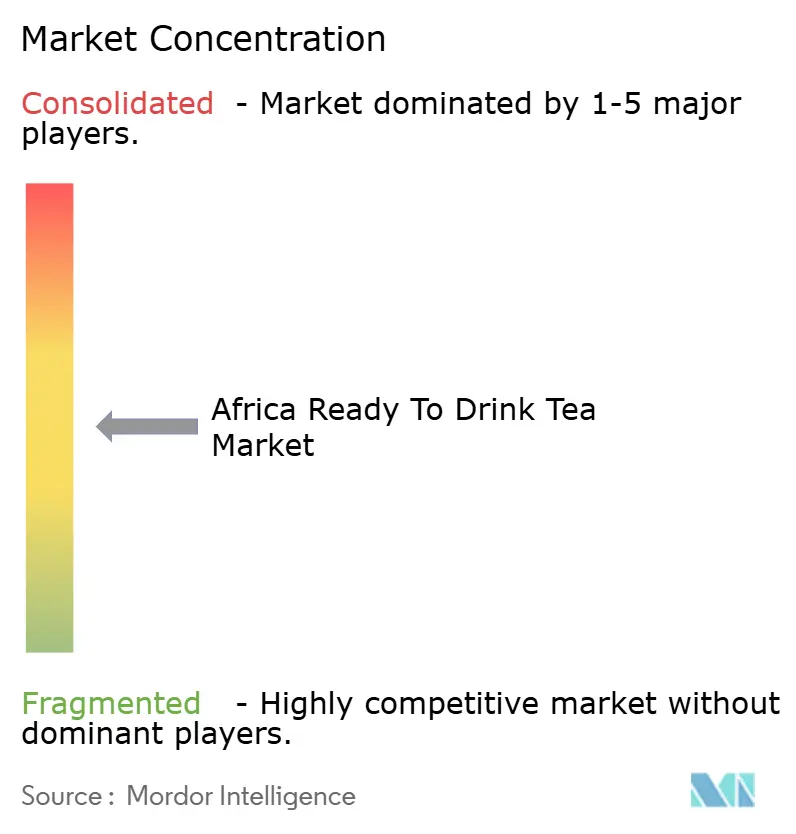

Le marché africain du thé prêt-à-boire présente une fragmentation modérée où les acteurs mondiaux établis Coca-Cola, PepsiCo et Nestlé exploitent leur échelle et leurs partenariats de chaîne du froid, tandis que les spécialistes régionaux BOS Brands, CWAY Group et Clover exploitent leur connaissance des plantes locales et leurs réseaux de distribution dans les townships. L'acquisition par Varun Beverages de BevCo South Africa pour ZAR 3 milliards en 2024 illustre la dynamique de consolidation, ciblant 150 000 épiceries spaza et l'économie des townships évaluée à R900 milliards pour vendre conjointement le portefeuille de boissons gazeuses de PepsiCo aux côtés du thé RTD.

Les stratégies mettent l'accent sur les portefeuilles à double marque (gazeux et non gazeux), la différenciation par les ingrédients fonctionnels (rooibos, baobab, probiotiques) et le positionnement durabilité via le verre consigné et le contenu rPET. Les opportunités inexploitées comprennent la pénétration rurale via des emballages aseptiques stables à température ambiante, la premiumisation dans le commerce de proximité via des bouteilles en verre et des mélanges de spécialité, et les modèles de commerce électronique en direct au consommateur.

Les perturbateurs émergents tels que Carmién, Lady Boba et GoodGut exploitent un positionnement de niche, du rooibos infusé au CBD, des formats de thé à bulles et des probiotiques pour la santé intestinale, afin de capter les millennials urbains disposés à payer des prix premium pour des bienfaits bien-être ciblés. L'intensité concurrentielle va s'accentuer à mesure que les taxes sur le sucre s'étendent au-delà de l'Afrique du Sud au Nigéria et à d'autres juridictions, comprimant les marges pour les formulations à haute teneur en sucre et récompensant les marques qui investissent dans des thés RTD à faible teneur en sucre, fonctionnels et emballés de manière durable, en accord avec les préférences réglementaires et des consommateurs.

Leaders du secteur africain du thé prêt-à-boire

BOS Brands (Pty) Ltd

PepsiCo, Inc.

Tata Consumer Products Ltd

The Coca-Cola Company

CWAY Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Coca-Cola a annoncé un investissement d'un milliard USD au Nigéria sur cinq ans, couvrant l'expansion des capacités pour les boissons gazeuses et non gazeuses, la modernisation des infrastructures de distribution et les initiatives de pénétration du marché.

- Mars 2024 : Varun Beverages (franchisé de PepsiCo) a acquis BevCo South Africa pour ZAR 3 milliards, obtenant l'accès à 150 000 épiceries spaza, à l'économie des townships évaluée à R900 milliards et au réseau de distribution de BevCo pour vendre conjointement le portefeuille de boissons gazeuses et non gazeuses de PepsiCo, y compris une potentielle expansion dans le thé RTD.

- Février 2021 : BOS Brands a renforcé ses offres directes aux consommateurs grâce à un nouveau service d'abonnement. Ce service met les produits BOS à disposition des consommateurs directement auprès de la marque, avec une remise pour les commandes mensuelles.

Périmètre du rapport sur le marché africain du thé prêt-à-boire

Le thé vert, le thé aux herbes et le thé glacé sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le hors commerce et le commerce de proximité sont couverts en tant que segments par canal de distribution. L'Égypte, le Nigéria et l'Afrique du Sud sont couverts en tant que segments par pays.| Thé glacé |

| Thé vert |

| Thé aux herbes |

| Autres thés RTD |

| Riche en antioxydants |

| Détox |

| Autre |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Commerce de proximité | |

| Hors commerce | Supermarché/hypermarché |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de thé | Thé glacé | |

| Thé vert | ||

| Thé aux herbes | ||

| Autres thés RTD | ||

| Par fonctionnalité | Riche en antioxydants | |

| Détox | ||

| Autre | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce | Supermarché/hypermarché | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement les colas, les sodas citron-lime, les sodas à l'orange et divers sodas aromatisés aux fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que bouteilles, cartons ou sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (RTD) et café prêt-à-boire - Le thé prêt-à-boire (RTD) et le café RTD sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café RTD implique des préparations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour la consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, particulièrement après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées par du sucre ou des édulcorants non sucrés. |

| Cola classique | Le cola classique est défini comme la saveur d'origine du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas de sucre ou en contenant en faible quantité. |

| Boissons gazeuses aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été éliminée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées qui sont vendues sous forme préparée et sont prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | Le café infusé à froid, également appelé extraction à l'eau froide ou pressage à froid, est fabriqué en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (RTD) est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres végétaux dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être gazeuses ou non et peuvent également contenir du sucre, d'autres édulcorants ou des extraits d'herbes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration de sel et de sucre plus élevée que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de proximité | Le commerce de proximité désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, tels que les bars, les restaurants et les pubs. |

| Hors commerce | Le hors commerce désigne généralement des endroits tels que les cavistes, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation courante, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un bouchage pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les emballages tetrapack, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé par autre chose sans modifier ses plans pour l'accommoder. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur propose un format de commerce de détail dans lequel les produits sont vendus à des prix en principe inférieurs à un «prix de détail plein» réel ou supposé. Les discounteurs s'appuient sur les achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Label propre | Les boissons à label propre sur le marché des boissons sont des boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs rounds alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivis de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson non alcoolisée sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la glace. |

| Root beer | La root beer est une boisson non alcoolisée sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La root beer est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant ni lait ni produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres de marché historiques disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire spécialisés dans le marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement