Taille et part du marché européen du café prêt à boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

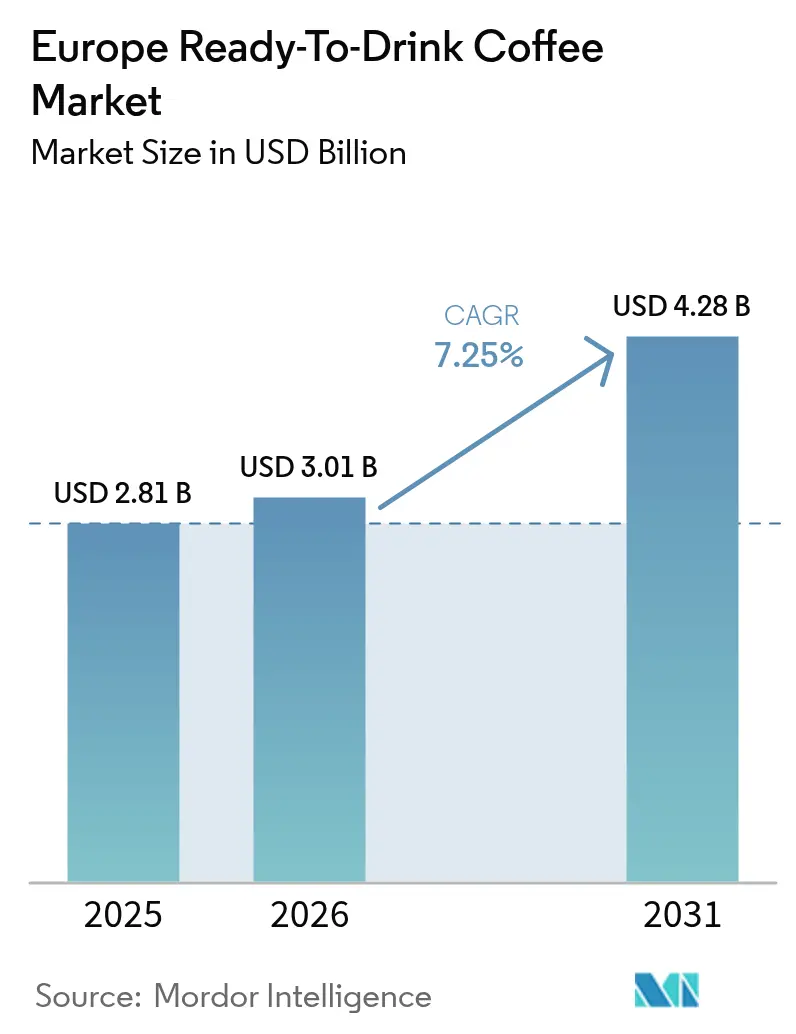

| Taille du marché de l'année de base (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du café prêt à boire par Mordor Intelligence

La taille du marché européen du café prêt à boire devrait croître de 2,81 milliards USD en 2025 à 3,01 milliards USD en 2026, et atteindre 4,28 milliards USD d'ici 2031, soit un TCAC de 7,25 % sur la période 2026-2031. La demande des générations Z et Y pour des solutions nomades, conjuguée à la dynamique de durabilité de l'UE et à la volatilité des prix de l'arabica, alimente cette progression en valeur, même si la préparation traditionnelle à domicile connaît un ralentissement. Le marché est en pleine transformation, sous l'effet de la montée en puissance des marques de distributeurs, des nouvelles obligations de traçabilité imposées par le Règlement de l'UE sur la déforestation, et d'un virage vers des formulations enrichies en énergie qui influencent les stratégies d'approvisionnement et de distribution. La tendance à la premiumisation de la culture café, les innovations rapides en matière de saveurs et le passage aux emballages PET allégés propulsent également la croissance du marché. Toutefois, des défis tels que les capacités limitées de conditionnement aseptique et les fluctuations persistantes des prix du café vert constituent des contraintes. Les grands acteurs des boissons diversifient leurs catégories, et avec l'intention de Keurig Dr Pepper d'acquérir JDE Peet's, une vague de consolidation se profile. Cela pourrait affûter les avantages concurrentiels, en mettant l'accent sur les récits de marque, la nutrition fonctionnelle et les emballages respectueux de l'environnement.

Principaux enseignements du rapport

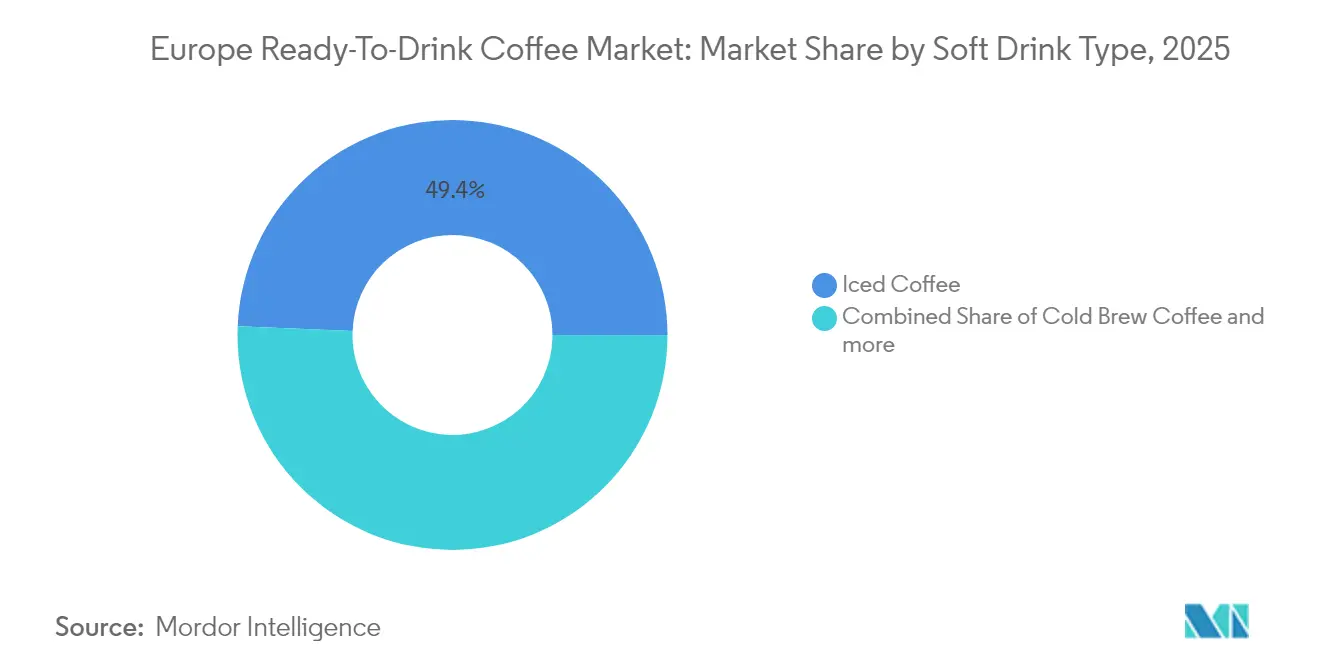

- Par type de boisson non alcoolisée, le café glacé a dominé avec 49,35 % de la part du marché européen du café prêt à boire en 2025 ; le café cold brew devrait progresser à un TCAC de 7,82 % jusqu'en 2031.

- Par emballage, les bouteilles en verre ont capté 35,10 % de la taille du marché européen du café prêt à boire en 2025, et les bouteilles PET progressent à un TCAC de 7,65 % jusqu'en 2031.

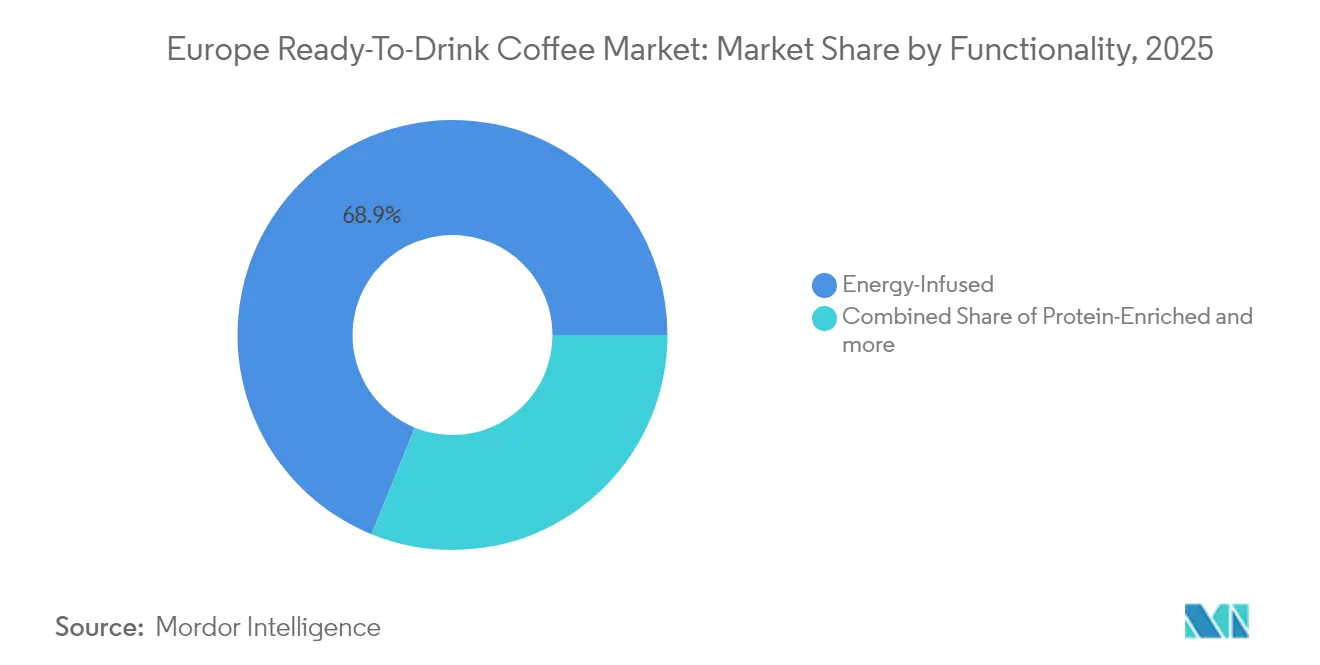

- Par fonctionnalité, les produits enrichis en énergie représentaient 68,85 % de la taille du marché européen du café prêt à boire en 2025 et progressent à un TCAC de 7,88 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade détenait 62,30 % de la part du marché européen du café prêt à boire en 2025, tandis que le circuit on-trade progresse à un TCAC de 8,54 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a généré 37,10 % de la demande en 2025 ; l'Italie enregistre le TCAC le plus rapide à 7,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du café prêt à boire

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance de consommation nomade chez les générations Z et Y | +1.8% | Royaume-Uni, Allemagne, France, Pays-Bas ; centres urbains à travers l'Europe | Court terme (≤ 2 ans) |

| Premiumisation et influence de la culture café | +1.5% | Italie, Espagne, Royaume-Uni et France, s'étendant à la Pologne et à la Belgique | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et de formats | +1.3% | Paneuropéen, porté par l'Allemagne, le Royaume-Uni, les Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des portefeuilles de café prêt à boire à marque de distributeur en supermarché | +1.2% | Espagne, Allemagne, Royaume-Uni, France, et en accélération en Pologne | Court terme (≤ 2 ans) |

| Passage porté par la durabilité vers des formats carton recyclables | +0.9% | Allemagne, Pays-Bas, Suède, Belgique ; poussée réglementaire à l'échelle européenne | Long terme (≥ 4 ans) |

| Règles d'approvisionnement sans déforestation de l'UE stimulant les offres traçables | +0.6% | À l'échelle de l'UE, conformité imposée dans tous les États membres | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance de consommation nomade chez les générations Z et Y

Les générations Z et Y, portées par des modes de vie urbains effrénés et une préférence pour la commodité, alimentent le marché européen du café prêt à boire (RTD). Ces catégories de consommateurs considèrent le café prêt à boire comme un apport rapide en caféine, la génération Z privilégiant les variétés expérimentales, aromatisées et glacées au détriment du café chaud traditionnel. Les initiatives gouvernementales, comme l'accent mis par l'Allemagne sur la gestion du diabète, ont accru la demande de produits à faible teneur en sucre, incitant les fabricants à innover avec des formulations plus saines. En janvier 2024, Nescafé de Nestlé a lancé un café prêt à boire à base végétale en Europe, ciblant les consommateurs soucieux de leur santé. En juillet 2024, Starbucks a introduit des boissons à base de café RTD enrichies en protéines dans des saveurs comme le caffe latte et le caramel noisette, séduisant les jeunes adultes en quête de bénéfices fonctionnels. En février 2025, Emmi a lancé le Caffè Latte Zero au Royaume-Uni, une gamme sans sucre ajouté fabriquée selon des procédés durables, en accord avec les valeurs éco-responsables de la génération Z. Ces innovations, conjuguées à des emballages durables tels que les canettes en aluminium recyclables, renforcent la tendance nomade comme moteur de croissance clé du marché européen du café RTD.

Premiumisation et influence de la culture café

En Europe, notamment en Italie et en Espagne, les consommateurs associent de plus en plus le café à une qualité artisanale et à un récit d'origine. Cette tendance se fraye désormais un chemin dans les formats prêts-à-boire (RTD). L'Italie, avec sa culture de l'espresso profondément ancrée — où la majorité des adultes s'adonnent à des rituels quotidiens autour du café et où les prix en café ont régulièrement augmenté au cours des trois dernières années —, a cultivé une base de consommateurs prêts à payer un prix premium pour l'authenticité. Saisissant cette opportunité, les marques proposent des offres telles que des cold brews d'origine unique, des lattes au nitro et des mélanges de spécialité, proches de ceux que l'on trouve dans les cafés de troisième vague. En 2024, JDE Peet's a capitalisé sur cette tendance en lançant « L'OR Iced Coffee », s'appuyant sur la valeur premium de sa marque L'OR pour afficher des prix en rayon plus élevés. Cette quête de premiumisation ne se limite pas au produit mais s'étend également à l'emballage. Les bouteilles en verre et les canettes en aluminium, ornées d'impressions haute résolution, dégagent une impression d'artisanat, tandis que les emballages aseptiques, arborant un marquage à 360 degrés, racontent une histoire sur une plus grande toile. Cependant, l'appétit pour les prix premium n'est pas universel. Alors que l'Espagne affiche une part de 43 % pour les marques de distributeurs, suggérant un marché sensible aux prix en Europe du Sud, les millennials urbains dans des villes comme Milan, Madrid et Paris considèrent de plus en plus le café RTD comme un luxe abordable.

Innovation en matière de saveurs et de formats

Dans le but de capter des préférences de niche et d'élargir les occasions de consommation, les fabricants étendent leurs offres au-delà du latte et du cappuccino traditionnels. En mars 2025, Nescafé a dévoilé des Iced Lattes en cartons multi-portions, visant les moments de partage à domicile. Pendant ce temps, en juin 2024, Starbucks a lancé un trio de boissons à base de café enrichies en protéines, chacune contenant 20 grammes de protéines et sans sucre ajouté, répondant aux attentes des consommateurs soucieux de leur santé. Lavazza, en juin 2024, a introduit trois canettes de café glacé, dont l'une est enrichie en protéines, illustrant la fusion des univers des boissons fonctionnelles et du café. L'expérimentation des saveurs est en plein essor : Alpro a infusé du caramel dans sa gamme de boissons Barista en septembre 2024, et Oatly a lancé deux nouveaux cafés glacés prêts-à-boire en novembre 2025, mettant fièrement en avant leurs atouts végétaux. Ces innovations répondent à des demandes diverses : le décaféiné pour les soirées, les protéines pour la récupération post-entraînement, et les options végétales pour les consommateurs intolérants au lactose ou végans, permettant aux marques de conquérir un espace privilégié en rayon dans diverses catégories de distribution.

Expansion des portefeuilles de café prêt à boire à marque de distributeur en supermarché

Les distributeurs exploitent leur envergure et leurs connaissances des consommateurs pour lancer des gammes de café prêt à boire (RTD) propriétaires, les proposant 20 % à 30 % moins cher que les marques nationales, assurant ainsi à la fois leurs marges et la fidélisation de leur clientèle. L'Espagne en est un exemple frappant, où le café à marque de distributeur représente 43 % des ventes au détail. Des supermarchés tels que Mercadona, avec une part de marché de 26,8 %, et Carrefour, à 10 %, sont non seulement dominants dans le secteur du café, mais s'imposent également dans l'arène du café RTD, comme le souligne le CBI, un organisme gouvernemental des Pays-Bas. Au Royaume-Uni, les supermarchés emboîtent le pas. Marks & Spencer a lancé des oat lattes cold brew en 2025, tandis que Tesco, Morrisons et Sainsbury's promeuvent les gammes RTD d'Alpro et de Starbucks à des prix attractifs. L'essor de la popularité des marques de distributeurs s'explique par une qualité améliorée — les distributeurs s'approvisionnent désormais auprès des mêmes co-packeurs que les marques établies — et par une évolution du comportement des consommateurs. En période d'inflation, les acheteurs sont davantage enclins à privilégier le rapport qualité-prix à la fidélité à la marque. Ce paysage en mutation représente un défi pour les fabricants multinationaux : ils peuvent soit s'engager dans une concurrence par les prix, au risque de comprimer leurs marges, soit pivoter vers la premiumisation et l'innovation, cherchant à justifier le positionnement prix plus élevé de leur marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des grains de café comprimant les marges des fabricants | -1.4% | Paneuropéen, particulièrement aigu en Espagne, en Italie et en Europe de l'Est | Court terme (≤ 2 ans) |

| Intensification de la concurrence des marques de distributeurs et des discounters | -1.1% | Allemagne, Espagne, Royaume-Uni et Pologne, s'étendant à la France | Moyen terme (2-4 ans) |

| Coûts de conformité à la traçabilité sans déforestation de l'UE | -0.7% | À l'échelle de l'UE, charge disproportionnée pour les petits importateurs | Court terme (≤ 2 ans) |

| Capacité de conditionnement aseptique limitée pour les nouveaux entrants | -0.5% | Allemagne, Pays-Bas, Royaume-Uni ; marchés à capacité contrainte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des grains de café comprimant les marges des fabricants

En décembre 2024, les prix de l'arabica ont bondi à 3,44 USD par livre, marquant une hausse de 80 % en glissement annuel. Cette flambée est largement attribuée aux dommages causés par le gel au Brésil, aux conditions de sécheresse au Vietnam et aux activités de trading spéculatif. Les prix du robusta ont suivi cette tendance, atteignant des records historiques. Cette envolée des prix a intensifié les pressions sur les coûts des intrants pour les fabricants qui mélangent généralement arabica et robusta pour obtenir un profil de saveur souhaité tout en maîtrisant leurs coûts. Dans sa mise à jour d'octobre 2025, JDE Peet's a mis en lumière ces défis, notant que les prix du café vert sont « nettement élevés et de plus en plus volatils ». Cette volatilité a contraint l'entreprise à adopter des mesures disciplinées en matière de tarification et de productivité pour protéger son EBIT ajusté. Parallèlement, la catégorie café de Nestlé dans la Zone Europe a mis en œuvre des hausses de prix à deux chiffres au premier semestre 2025 pour contrecarrer les pressions inflationnistes. Cependant, malgré ces hausses, la croissance interne réelle est restée stagnante, soulignant la sensibilité des volumes aux ajustements de prix. Les petites marques de café, dépourvues des outils de couverture et du pouvoir d'achat de leurs homologues multinationales, se trouvent désavantagées. Elles sont plus vulnérables aux compressions de marges ou contraintes à des hausses de prix au détail, ce qui peut diminuer leur compétitivité face aux offres à marque de distributeur. Compte tenu de la volatilité climatique persistante, cette approche prudente semble vouée à se poursuivre. L'Organisation internationale du café a même prévu des déficits d'approvisionnement persistants s'étendant jusqu'en 2026.

Coûts de conformité à la traçabilité sans déforestation de l'UE

Pour se conformer aux réglementations EUDR, les opérateurs doivent investir dans des plateformes numériques de traçabilité, des audits tiers et la formation des fournisseurs. Ces coûts, allant de 50 000 EUR à 200 000 EUR par opérateur selon la complexité de la chaîne d'approvisionnement et la diversité des origines, ont un impact disproportionné sur les petits importateurs et torréfacteurs, comme le souligne une enquête sectorielle de 2024 et la Commission européenne[1]Source : Commission européenne, « Note de synthèse sur les chaînes d'approvisionnement sans déforestation », europa.eu . Pour les fabricants de café prêt à boire (RTD) qui mélangent des arômes provenant d'origines diverses, les défis administratifs s'intensifient. Prenons l'exemple de l'Espagne : en 2023, elle a importé du café en provenance d'un ensemble diversifié de pays, notamment le Vietnam, le Brésil et la Colombie, illustrant la complexité de la conformité, comme le note le CBI, le gouvernement des Pays-Bas. En réponse, les petites marques pourraient soit éviter les origines à haut risque, soit rationaliser leurs fournisseurs, simplifiant les mélanges mais risquant une perte de différenciation gustative. En revanche, les géants du secteur comme Nestlé et JDE Peet's, déjà engagés dans une démarche d'approvisionnement 100 % responsable — JDE Peet's ayant atteint 83,8 % en 2023 —, sont mieux positionnés. Ils peuvent absorber ces coûts de conformité et exploiter la certification comme avantage stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : le café cold brew dépasse le café glacé malgré une base plus réduite

En 2025, le café glacé a capté 49,35 % du marché, soulignant son attrait généralisé et sa résonance avec la préférence traditionnelle européenne pour les boissons sucrées à forte teneur en lait. Le café cold brew, bien que représentant une part plus réduite, devrait croître à un TCAC de 7,82 % jusqu'en 2031, soutenu par son positionnement haut de gamme et la douceur attribuée à son extraction à faible acidité. Nestlé a lancé les Iced Lattes Nescafé en cartons multi-portions en mars 2025, visant directement le marché de la consommation à domicile. Parallèlement, Lavazza a lancé un trio de canettes de café glacé en juin 2024, proposant une variante enrichie en protéines pour répondre à la demande fonctionnelle croissante. Le prix premium du café cold brew, généralement 20 % à 30 % plus élevé que celui du café glacé, est apprécié des millennials urbains, prêts à payer plus pour ses références artisanales et son faible amertume. Grind, un torréfacteur de spécialité du Royaume-Uni, a élargi sa gamme de concentrés cold brew en 2024-2025, en se concentrant sur des offres d'origine unique pour les cafés et la distribution au détail.

Bien que d'autres formats de café prêt à boire (RTD) comme le café nitro, les shots d'espresso et les lattes aromatisés répondent à des occasions de niche, ils représentent collectivement une part de marché significative. En 2025, Emmi a introduit un CAFFÈ LATTE décaféiné de 230 ml et une variante « Mr. Huge » de 650 ml refermable, répondant aux besoins des consommateurs du soir et de ceux qui recherchent la commodité multi-portions. JDE Peet's a inauguré un Laboratoire d'Innovation Modulaire à Utrecht en octobre 2025, doté de capacités de production dédiées au cold brew RTD, signalant clairement son intention d'accélérer l'innovation de formats. La segmentation du marché révèle une division nette : tandis que le café glacé grand public génère du volume, c'est le cold brew et les formats de spécialité qui alimentent la création de valeur et la croissance des marges. Les marques font face au défi d'équilibrer leurs portefeuilles, en proposant des lattes glacés d'entrée de gamme pour encourager les essais, tout en proposant des références cold brew premium qui commandent des prix de détail plus élevés et repoussent la concurrence des marques de distributeurs.

Par type d'emballage : les bouteilles PET gagnent du terrain sur le verre à mesure que durabilité et commodité convergent

En 2025, les bouteilles en verre détenaient une part de marché de 35,10 %, plébiscitées pour leur attrait premium, leur nature inerte et la qualité perçue. Parallèlement, les bouteilles PET devraient progresser à un TCAC de 7,65 % jusqu'en 2031, portées par des tendances telles que l'allègement, les obligations de recyclabilité et la commodité pour les consommateurs. Les réglementations de l'Union européenne poussent vers une teneur en PET recyclé de 30 % d'ici 2030, montant à 65 % d'ici 2040. Cela a conduit les marques à adopter rapidement le rPET alimentaire. En particulier, Coca-Cola European Partners a atteint un impressionnant taux d'utilisation de 63,2 % de rPET en Europe en 2024. Les bouteilles PET réutilisables, conçues pour 15 à 25 cycles, gagnent du terrain comme substitut circulaire au verre à usage unique, présentant des avantages tels que la réduction du poids et la diminution des émissions liées au transport. Les canettes métalliques, bien que détenant une part de marché plus réduite, bénéficient d'une stabilité grâce aux taux de recyclage impressionnants de l'Europe, dépassant 70 %. De plus, des innovations comme les nouveaux revêtements à base d'eau sans BPA, soulignés par Canmakers UK, soulagent les préoccupations en matière de sécurité alimentaire.

Les emballages aseptiques, principalement les cartons Tetra Pak et SIG, révolutionnent la distribution. Ils permettent le stockage à température ambiante et une durée de conservation prolongée sans conservateurs, une aubaine pour les épiceries de proximité et les distributeurs automatiques. L'incursion de Tetra Pak en 2024 dans les barrières à base de papier et les polymères recyclés certifiés souligne un engagement envers la circularité. Leur promotion de l'imprimabilité à 360 degrés rehausse davantage l'image de marque premium. Cependant, les gobelets jetables, un incontournable dans les circuits on-trade, font face à des défis réglementaires. Le Règlement de l'UE sur les emballages oriente le secteur : il impose que d'ici 2030, 10 % de la consommation sur site utilise des emballages réutilisables, montant à 40 % d'ici 2040. Ce changement pousse les cafés et restaurants vers des systèmes rechargeables. Au fur et à mesure que le secteur pivote, les formats PET et aseptiques émergent comme des champions, trouvant un équilibre entre durabilité, coût et commodité pour les consommateurs. Pendant ce temps, les bouteilles en verre se taillent une niche, restant la référence pour les articles de spécialité et les occasions de cadeaux.

Par fonctionnalité : les produits enrichis en énergie dominent, les produits enrichis en protéines se taillent une niche

En 2025, le café RTD enrichi en énergie a dominé le segment fonctionnalité, captant 68,85 % de part de marché et projetant un TCAC de 7,88 %. Cette croissance reflète une tendance croisée, les amateurs de boissons énergisantes se tournant vers des alternatives à base de café, attirés par la familière dose de caféine. Les partenariats entre Monster Beverage et PepsiCo, ainsi que l'incursion de Celsius en Europe, ont popularisé les boissons fonctionnelles, jetant une lumière favorable sur les boissons énergisantes à base de café. Les marques mettent l'accent sur la transparence en matière de caféine, indiquant souvent 150 à 200 mg par portion, et renforcent leurs arguments énergétiques avec des ajouts comme les vitamines B, la taurine ou le guarana. Ce segment trouve un écho auprès des travailleurs en horaires décalés, des étudiants et des adeptes du fitness, qui privilégient l'efficacité aux variations subtiles de goût.

Bien que le café RTD enrichi en protéines occupe une niche plus réduite, il est en progression car les marques ciblent les scénarios de récupération post-entraînement et de substitut de repas. En juin 2024, Starbucks a dévoilé trois boissons café chargées en protéines, chacune contenant 20 grammes de protéines et sans sucre ajouté, distribuées via Asda, Tesco et Morrisons. Lavazza a emboîté le pas, lançant sa canette de café glacé enrichi en protéines en juin 2024, fusionnant les univers du café et de la nutrition fonctionnelle. En juillet 2024, Arla Foods a investi 29 millions USD dans son site d'Esbjerg, au Danemark, pour accroître la production de boissons protéinées destinées à des marques comme Starbucks et Cocio Stack3d. La catégorie « Autres » dans la fonctionnalité englobe les variantes décaféinées, faibles en calories et infusées d'adaptogènes, répondant aux besoins des buveurs du soir, des personnes soucieuses de leur poids et des adeptes du bien-être. Il est à noter que le café décaféiné représentait 20 % de la consommation totale de café en Espagne en 2021, laissant présager un appétit croissant pour les options RTD décaféinées, comme le souligne le CBI, un organisme gouvernemental néerlandais. Si la segmentation par fonctionnalité permet aux marques de pratiquer des prix premium et d'occuper plusieurs espaces en rayon, elle nécessite des messages clairs sur l'emballage pour justifier la différence de prix par rapport au café RTD standard.

Par canal de distribution : le circuit on-trade gagne du terrain à mesure que les opérateurs recherchent l'efficacité en termes de main-d'œuvre

En 2025, les circuits off-trade, incluant les supermarchés, hypermarchés, épiceries de proximité, magasins spécialisés et le commerce en ligne, ont capté 62,30 % de part de marché, portés par les achats impulsifs, les efforts promotionnels et l'attrait des marques de distributeurs. Les supermarchés et hypermarchés mènent la charge, avec les cinq premières chaînes espagnoles — Mercadona, Carrefour, Lidl, Eroski et DIA — représentant conjointement plus de la moitié des ventes d'épicerie nationales. Au Royaume-Uni et aux Pays-Bas, les épiceries de proximité servent les navetteurs et les citadins, poussant des références mono-portion à forte marge. Pendant ce temps, le commerce en ligne, affichant un taux de croissance mondial de 16 % TCAC, séduit par des offres d'abonnement et d'achat en gros. Il est à noter que Nestlé a souligné l'importance du commerce électronique, attribuant 20,2 % de ses ventes du Groupe au premier semestre 2025 à ce canal.

Les circuits on-trade, englobant les cafés, restaurants, hôtels et la restauration collective, devraient croître au rythme le plus rapide parmi les segments de distribution, avec un TCAC anticipé de 8,54 % jusqu'en 2031. Dans une démarche stratégique, Coca-Cola Hellenic Bottling Company a élargi sa portée en ajoutant 5 000 points de vente en 2023, portant son total à 13 000, en fournissant du café prêt à boire (RTD) aux cafés qui cherchent à rationaliser la main-d'œuvre et à assurer une qualité constante. Coca-Cola European Partners, qui sert plus de 4 millions de clients hors domicile, renforce ses ambitions en matière de café RTD en investissant dans des lignes de conditionnement aseptique. En perspective, les mandats de remplissage et de réutilisation de l'EU HORECA, qui entreront en vigueur entre 2027 et 2028, obligeront les opérateurs à fournir des emballages réutilisables pour un dixième de la consommation sur site d'ici 2030. Ce changement pourrait faire pencher la balance en faveur des formats RTD, notamment en verre consigné ou en PET rechargeable. L'expansion du circuit on-trade signale une transformation plus large : les opérateurs optent pour la prévisibilité des coûts RTD plutôt que pour l'imprévisibilité des salaires des baristas et de l'entretien des équipements. À leur tour, les consommateurs adoptent la commodité des RTD, les trouvant plus économiques que les boissons espresso artisanales traditionnelles. Bien que les magasins spécialisés et d'autres circuits, comme la distribution automatique et la distribution en zone de voyage, répondent à des demandes de niche, leur contribution collective au volume est significative.

Analyse géographique

Le Royaume-Uni représentait 37,10 % de la demande européenne en café prêt à boire (RTD). Cette domination est portée par l'adoption mature des cold brews au Royaume-Uni, un réseau dense d'épiceries de proximité et une forte présence de marques de distributeurs. Au cours des trois mois précédant 2024, 16 % des consommateurs britanniques ont acheté du café RTD, principalement pour des raisons de commodité. Les grandes marques, notamment Starbucks, Lavazza, Alpro et Marks & Spencer, ont lancé de nouveaux produits comme des boissons protéinées et des oat lattes cold brew, principalement au Royaume-Uni, témoignant de l'engagement des distributeurs envers des offres innovantes. L'investissement de Nestlé de 28 millions GBP (35 millions USD) dans son usine de Dalston, en Cumbrie, en 2024, visant à stimuler la production de sachets de café mousseux, souligne sa confiance dans la demande britannique en café. Bien que l'Allemagne, la France et les Pays-Bas affichent des volumes significatifs, leur croissance est freinée par des traditions bien établies de préparation à domicile et un paysage concurrentiel dominé par des marques de distributeurs sensibles aux prix, notamment sur le marché allemand de l'épicerie à prix réduit.

L'Italie devrait mener la croissance géographique avec un TCAC prévu de 7,03 % jusqu'en 2031. Cette progression est alimentée par la riche culture de l'espresso en Italie — 75 % des adultes consomment du café quotidiennement — et une hausse de 15 % des prix en café sur trois ans, incitant les consommateurs à adopter des formats de café plus portables. En tant que deuxième importateur européen de café vert et berceau de grands torréfacteurs comme Lavazza et Illy, l'Italie bénéficie d'avantages inhérents en matière de chaîne d'approvisionnement et d'une crédibilité de marque pour ses lancements RTD. Une coentreprise en 2024 entre Coca-Cola et Illy cible le segment premium du café RTD, capitalisant sur le prestigieux héritage italien d'Illy et la vaste distribution de Coca-Cola. Bien que 95 % des adultes espagnols consomment du café et que 20 % optent pour le décaféiné, la part de 43 % des marques de distributeurs dans la distribution au détail exerce une pression sur les prix des marques. Pourtant, ce paysage laisse entrevoir une demande croissante pour les formats RTD fonctionnels et décaféinés. Pendant ce temps, la Pologne, la Belgique et la Suède, bien que représentant des marchés plus réduits, expérimentent les cold brews et développent les cafés de spécialité. Les marchés d'Europe de l'Est, où le café instantané règne en maître mais où les revenus disponibles sont en hausse, restent fragmentés mais prometteurs.

Le marché espagnol du café en commerce électronique, dont les prévisions atteignent 93,9 millions USD en 2025 et qui devrait progresser à un TCAC de 12,2 % jusqu'en 2029, met en évidence le potentiel numérique pour les abonnements RTD et les achats en gros. La part de 59 % des importations de robusta dans le pays, dépassant la moyenne de l'UE de 36 %, souligne une sensibilité aux coûts qui penche vers des offres RTD à prix accessible. Un examen plus approfondi de la segmentation géographique révèle des opportunités distinctes : le Royaume-Uni et l'Allemagne maintiennent leur volume grâce à des circuits de distribution établis et une innovation rapide, tandis que l'Italie et l'Espagne, enracinées dans une riche culture du café, sont prêtes pour la premiumisation et la croissance. Les marchés émergents comme la Pologne et la Belgique présentent une opportunité en or pour les premiers entrants d'établir la fidélité à la marque avant que la concurrence ne s'intensifie.

Paysage concurrentiel

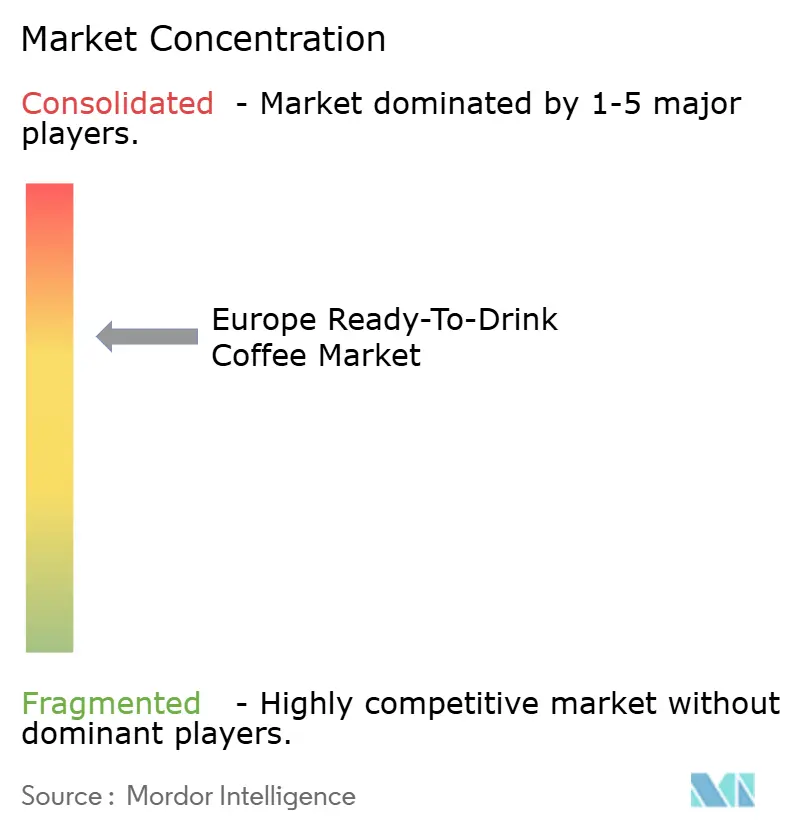

Le marché européen du café prêt à boire est modérément consolidé, avec des géants multinationaux comme Nestlé, PepsiCo, Coca-Cola, JDE Peet's et Danone qui exploitent leurs portefeuilles de marques, leurs vastes réseaux de distribution et leurs partenariats de co-packaging pour assurer une position dominante. Au premier semestre 2025, Nestlé a célébré une « très forte croissance » dans son segment RTD café européen, soutenu par des hausses de prix à deux chiffres et une offensive marketing qui a vu les investissements grimper à 8,6 % des ventes. JDE Peet's, aux prises avec la flambée des prix du café vert, a canalisé 5 millions EUR dans son usine de Kostinbrod en Bulgarie en 2024, augmentant la capacité de torréfaction et d'emballage de 25 % pour servir 18 marchés européens. L'ambitieuse offre de Keurig Dr Pepper de 18 milliards USD pour JDE Peet's, dévoilée en août 2025 et destinée à se finaliser au premier semestre 2026, promet de redéfinir le paysage de la distribution européenne et la gamme de marques, avec un accent sur la consolidation des innovations RTD sous des marques phares comme L'OR, Jacobs et Peet's. Dans une démarche stratégique, Coca-Cola et Illy ont uni leurs forces, exploitant le prestigieux héritage italien d'Illy et la vaste puissance de distribution de Coca-Cola pour se tailler une niche dans l'arène premium du café RTD.

Il existe une demande croissante pour les variantes RTD fonctionnelles — pensez aux options décaféinées, enrichies en protéines ou infusées d'adaptogènes — répondant aux besoins des buveurs du soir, des adeptes de l'entraînement post-effort et des passionnés du bien-être, mais celles-ci restent largement inexploitées par les offres grand public de café glacé et cold brew. Des acteurs plus petits, comme Grind et GoodBrew au Royaume-Uni, qui viennent de bénéficier d'un coup de pouce par financement participatif pour leur expansion au Royaume-Uni en décembre 2024, contournent les obstacles traditionnels des supermarchés. Ils y parviennent en forgeant des voies directes vers le consommateur, des services d'abonnement et des collaborations avec des cafés. La technologie remodèle rapidement le paysage : JDE Peet's a inauguré un Laboratoire d'Innovation Modulaire à Utrecht en octobre 2025, doté de la production cold brew, de la technologie de lyophilisation et d'essais d'emballages écologiques, tous visant à accélérer la mise sur le marché et les ajustements rapides de références.

Les capacités de conditionnement aseptique sont devenues un avantage concurrentiel clé, souligné par le lourd investissement de 100 millions EUR de Tetra Pak dans les Centres d'Excellence européens en 2024, renforçant la position des acteurs établis. Pendant ce temps, des chaînes de supermarchés comme Mercadona, Carrefour et Lidl intensifient leurs offres de marques de distributeurs, accentuant la concurrence sur le marché. Cette vague pousse les entités de marque dans une position délicate : soit elles alignent leurs prix, au risque de comprimer leurs marges bénéficiaires, soit elles canalisent des ressources vers la premiumisation et l'innovation, cherchant à justifier le positionnement prix premium de leur marque.

Leaders du secteur européen du café prêt à boire

Nestlé SA

Starbucks Corp.

The Coca-Cola Company

Arla Foods amba

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Kerry a acquis un site de production à Bethlehem, en Pennsylvanie, spécialisé dans la torréfaction et l'extraction de café, modernisant les actifs pour soutenir des arômes et ingrédients de café naturels et de haute qualité dans les applications de boissons, produits laitiers et de restauration collective. L'investissement fait progresser la technologie d'extraction du café et accélère les pipelines d'innovation, avec des implications pour l'approvisionnement en ingrédients de café RTD en Europe et en Amérique du Nord.

- Octobre 2025 : JDE Peet's a ouvert un Laboratoire d'Innovation Modulaire entièrement rénové à Utrecht, aux Pays-Bas, un centre mondial de recherche et développement doté de capacités de production cold brew RTD, de machines de remplissage de capsules, de systèmes de lyophilisation et de prototypes d'emballages durables. L'investissement de 8 millions EUR (incluant un site séparé à Joure) vise à accélérer le développement de produits et le déploiement rapide à travers le réseau de fabrication de JDE Peet's.

- Août 2025 : Keurig Dr Pepper a annoncé une acquisition de JDE Peet's d'une valeur de 18 milliards USD, créant une puissance mondiale dans le café. La transaction, dont la clôture est prévue au premier semestre 2026, sous réserve des approbations réglementaires, consolidera l'innovation RTD café, la distribution et les portefeuilles de marques en Amérique du Nord et en Europe.

Périmètre du rapport sur le marché européen du café prêt à boire

Le café cold brew et le café glacé sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le circuit off-trade et le circuit on-trade sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Café cold brew |

| Café glacé |

| Autre café RTD |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Enrichi en protéines |

| Enrichi en énergie |

| Autres |

| Circuit on-trade | |

| Circuit off-trade | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Type de boisson non alcoolisée | Café cold brew | |

| Café glacé | ||

| Autre café RTD | ||

| Type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Fonctionnalité | Enrichi en protéines | |

| Enrichi en énergie | ||

| Autres | ||

| Canal de distribution | Circuit on-trade | |

| Circuit off-trade | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent les boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-lime, orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus conditionnés, qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et conditionnées dans divers formats d'emballage tels que les bouteilles, les cartons ou les sachets. À l'exclusion des jus frais, ce segment de marché comprend les jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (RTD) et café prêt-à-boire (RTD) - Le thé prêt à boire (RTD) et le café prêt à boire (RTD) sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café RTD comprend des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir une stimulation rapide d'énergie et de vigilance. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazéifiée et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux fruits | Une boisson gazeuse préparée à partir de jus/arôme de fruits avec de l'eau gazéifiée et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par l'extraction ou le pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies en fonction du type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont une grande partie du liquide est retirée, aboutissant à un produit épais et sirupeux appelé concentré de jus. |

| Café RTD | Boissons à base de café conditionnées, vendues sous forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café cold brew | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé RTD | Le thé prêt à boire (RTD) est un produit à base de thé conditionné, prêt pour une consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les boissons à base de tisanes sont préparées à partir d'infusion ou de décoction d'herbes, d'épices ou d'autres plantes dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme procurant une stimulation mentale et physique. Elles peuvent être ou non gazéifiées et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou faibles en calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, artificiellement sucrées avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons fonctionnelles non alcoolisées contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus faible que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice tout en apportant des glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée en sel et en sucre que le corps humain. Elles sont plus appropriées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau infusée de minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont celles qui contiennent des protéines ajoutées afin d'améliorer les performances et de réduire la dégradation des protéines musculaires. |

| Circuit on-trade | Le circuit on-trade désigne les lieux qui vendent des boissons pour une consommation immédiate sur place, comme les bars, restaurants et pubs |

| Circuit off-trade | Le circuit off-trade désigne généralement des lieux comme les cavistes, supermarchés et autres endroits où la boisson n'est pas consommée sur place. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement de la nourriture et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant pré-stérilisé et fermé dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Il s'agit notamment des emballages Tetra Pak, des cartons, des sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour conditionner des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique afin de servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millennial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millennial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Un établissement de débits de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| Nomade | Cela signifie faire / gérer quelque chose tout en étant activement occupé à autre chose et sans dévier ses plans pour s'adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounter propose un format de distribution dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounters s'appuient sur des achats en gros et une distribution efficace pour réduire les coûts. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou que peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme stimulant cognitif léger pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement par intervalles de haute intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à intensité plus faible. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la glace |

| Root beer | Le root beer est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. Le root beer est généralement, mais pas exclusivement, sans alcool, sans caféine, sucré et gazéifié. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement