Taille et parts du marché européen de la médecine de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

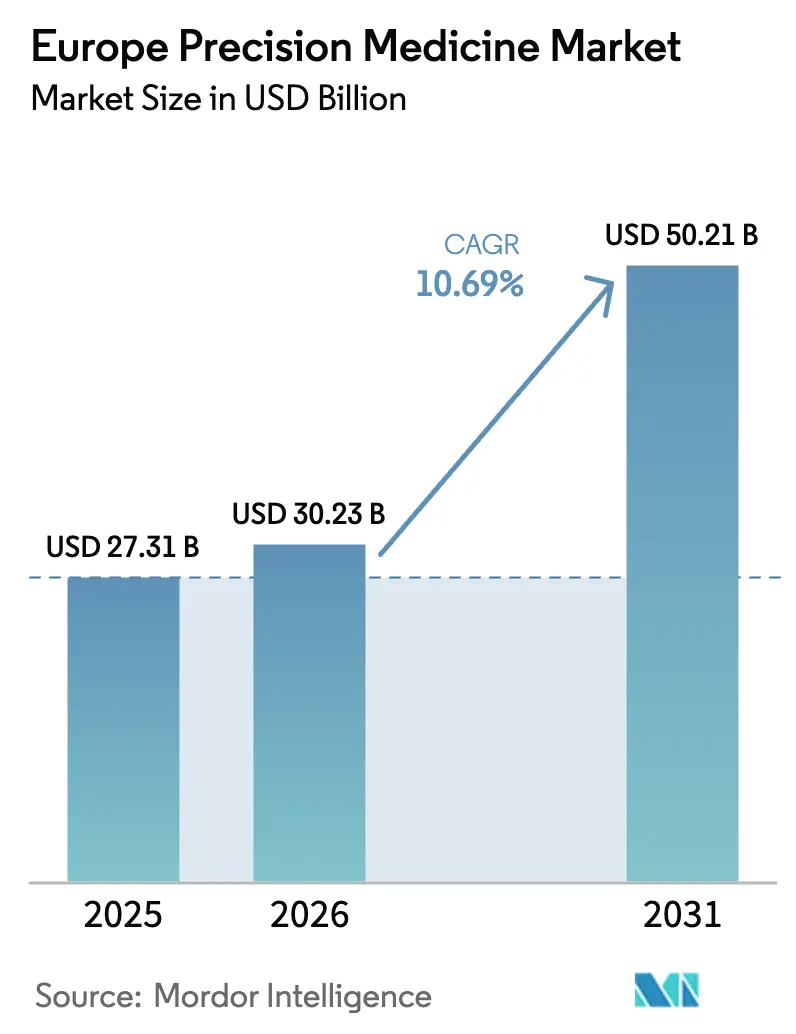

| Taille du marché de l'année de base (2025) | 27.31 Milliards de dollars |

| Taille du Marché (2026) | 30.23 Milliards de dollars |

| Taille du Marché (2031) | 50.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la médecine de précision par Mordor Intelligence

La taille du marché européen de la médecine de précision devrait passer de 27,31 milliards USD en 2025 à 30,23 milliards USD en 2026 et atteindre 50,21 milliards USD d'ici 2031, à un TCAC de 10,69 % sur la période 2026-2031.

Cette expansion rapide découle de trois forces convergentes : l'Espace européen des données de santé introduit une liquidité transfrontalière des données ; les programmes génomiques à l'échelle de la population, tels que le Génome de l'Europe, améliorent la profondeur de la recherche ; et la rationalisation réglementaire dans le cadre du dispositif d'évaluation des technologies de santé de l'UE accélère l'adoption clinique dans 27 États membres. L'appétit soutenu du capital-risque pour les plateformes natives d'IA amplifie la trajectoire de croissance, tandis que l'automatisation des laboratoires réduit les taux d'erreur diagnostique jusqu'à 50 % et raccourcit les délais d'exécution, positionnant le marché européen de la médecine de précision pour des gains résilients. Les acteurs pharmaceutiques établis répondent par des acquisitions stratégiques qui associent des moteurs d'interprétation par IA aux technologies de séquençage, tandis que les groupes hospitaliers développent des comités de tumeurs multidisciplinaires pour généraliser le profilage génomique dans les parcours oncologiques.

Principaux enseignements du rapport

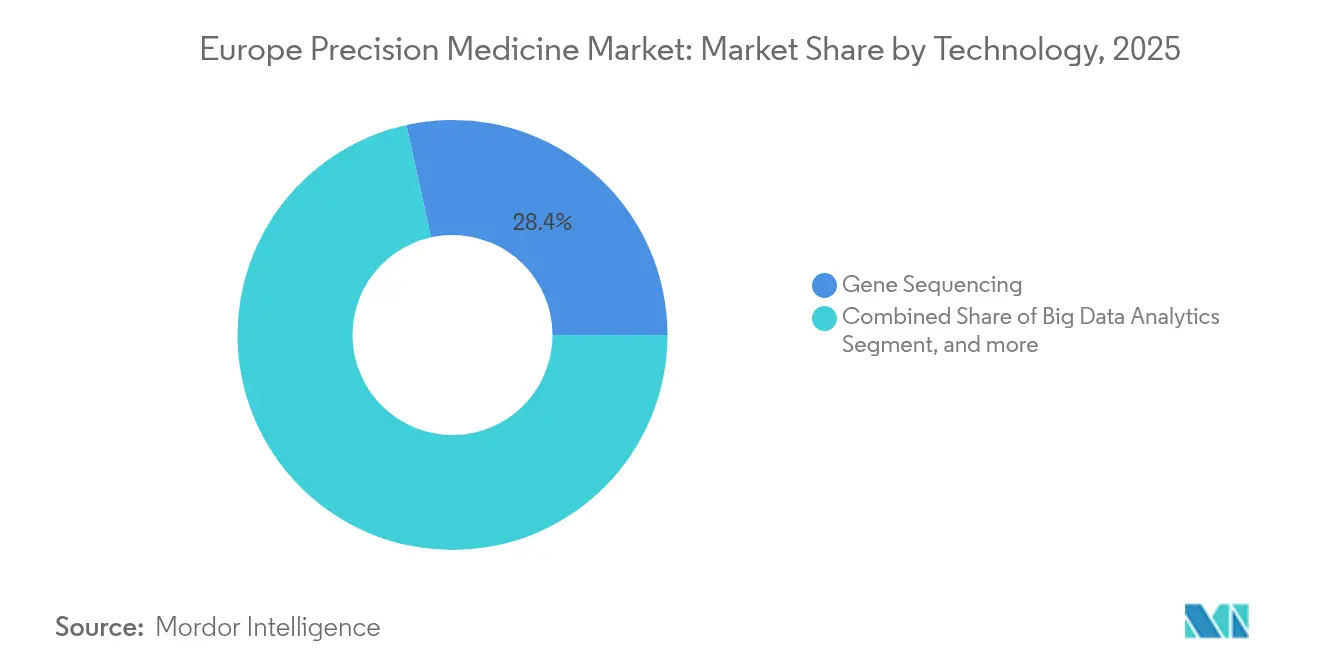

- Par technologie, le séquençage génique a dominé avec une part de revenus de 28,44 % de la taille du marché européen de la médecine de précision en 2025, tandis que l'édition génique par CRISPR devrait enregistrer le TCAC le plus rapide, à 13,75 %, d'ici 2031.

- Par application, l'oncologie a capté 39,21 % de la taille du marché européen de la médecine de précision en 2025 ; les maladies infectieuses et rares devraient se développer à un TCAC de 11,52 % jusqu'en 2031.

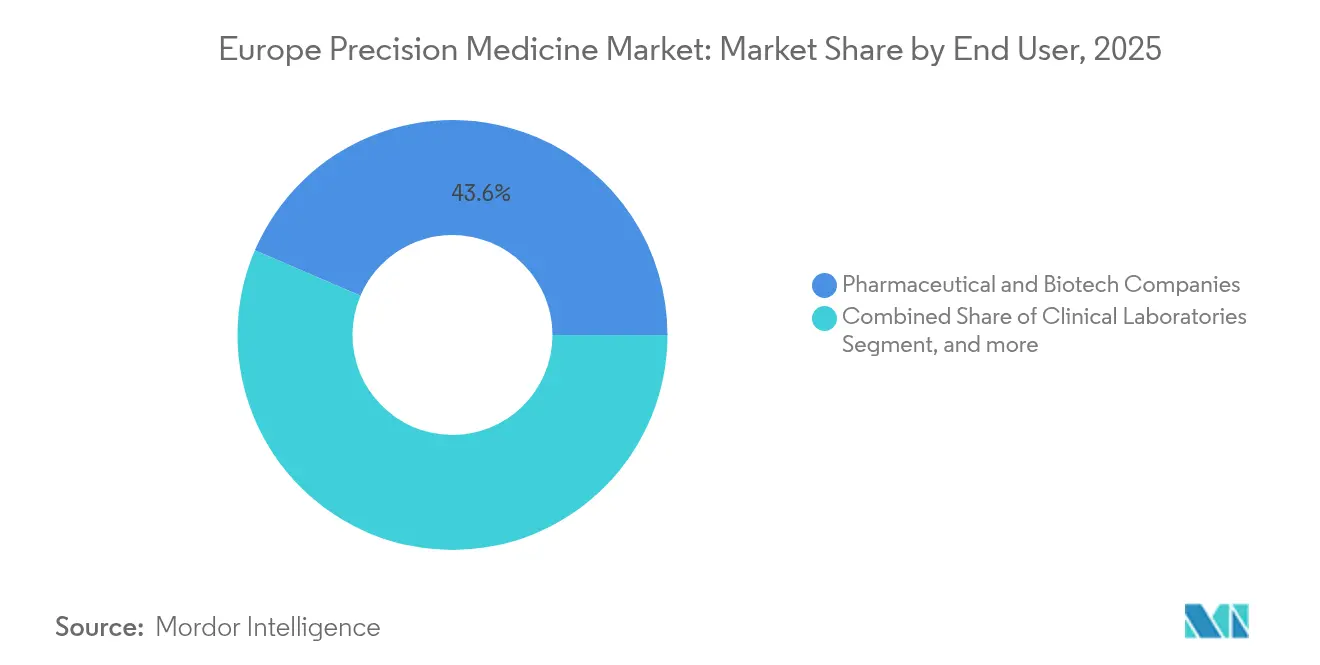

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 43,56 % des parts du marché européen de la médecine de précision en 2025, tandis que les laboratoires cliniques ont enregistré le TCAC le plus élevé, attendu à 13,08 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la médecine de précision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des programmes nationaux de génomique et de biobanques | +2.1% | Mondial, avec des gains précoces en Allemagne, au Royaume-Uni et en France | Moyen terme (2-4 ans) |

| Augmentation du fardeau des cancers et des maladies chroniques dans une population vieillissante | +2.8% | Mondial, particulièrement aigu en Europe occidentale | Long terme (≥ 4 ans) |

| Adoption accélérée des diagnostics compagnons basés sur le séquençage de nouvelle génération | +1.9% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Espace européen des données de santé débloquant la liquidité transfrontalière des données | +2.3% | Cœur de l'UE, avec extension potentielle aux pays associés | Moyen terme (2-4 ans) |

| Afflux de capital-risque vers les start-ups d'oncologie de précision natives d'IA | +1.2% | Mondial, concentré aux États-Unis, dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Développement des comités moléculaires de tumeurs multidisciplinaires dans les hôpitaux | +1.4% | Cœur de l'Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des programmes nationaux de génomique et de biobanques

Les gouvernements européens cofinancent des initiatives génomiques continentales pour standardiser les ensembles de données et améliorer l'équité en matière de soins de santé. Le Génome de l'Europe vise le séquençage de plus de 100 000 génomes, résolvant ainsi la fragmentation des données et fournissant des cohortes de référence interopérables.[1]Commission européenne, "Espace européen des données de santé," europa.eu L'étude TRANSLATE NAMSE en Allemagne démontre déjà comment des cadres intégrés peuvent assurer un rendement diagnostique moléculaire de 32 % dans les maladies ultra-rares.[2]Nature Genetics, "Diagnostics translationnels pour les maladies rares," nature.com Ces cohortes à l'échelle de la population soutiennent la découverte de médicaments pilotée par l'IA, car des ensembles de données diversifiés et bien annotés améliorent les performances des algorithmes et la stratification des essais cliniques. À mesure que les dépositaires de données adoptent des procédures de consentement harmonisées, les start-ups obtiennent la matière première nécessaire pour entraîner des modèles d'apprentissage profond à l'interprétation des variants. Collectivement, ces programmes établissent l'infrastructure de base nécessaire pour que le marché européen de la médecine de précision passe d'une recherche fragmentée à une utilité clinique panrégionale.

Augmentation du fardeau des cancers et des maladies chroniques dans une population vieillissante

L'incidence du cancer en Europe devrait augmenter de 55 % d'ici 2040, avec 2,74 millions de nouveaux cas déjà enregistrés en 2022.[3]Economist Impact, "Le cancer en Europe," economist.com Les comités de tumeurs moléculaires structurés améliorent l'adéquation des traitements ; l'étude BALLETT en Belgique a rapporté un taux de succès de 93 % dans l'obtention de profils génomiques complets et a identifié des marqueurs actionnables chez 81 % des patients. Les groupements professionnels pharmaceutiques prévoient que l'oncologie de précision deviendra la norme de soins au-delà de 2025, à mesure que les preuves continuent de montrer des taux de réponse plus élevés et moins d'effets indésirables. Le changement démographique renforce ainsi la demande de thérapeutiques personnalisées et soutient l'expansion soutenue du marché européen de la médecine de précision.

Adoption accélérée des diagnostics compagnons basés sur le séquençage de nouvelle génération

Environ 30 % des essais cliniques européens ont utilisé des approches de précision en 2024 ; cette proportion devrait passer à 80 % d'ici 2030. Les essais de précision démontrent déjà un taux de succès de 26 % contre 10 % pour les conceptions conventionnelles, ce qui incite les entreprises pharmaceutiques à co-développer des tests parallèlement aux thérapeutiques. QIAGEN prévoit trois systèmes automatisés de préparation d'échantillons d'ici 2026, capables de traiter jusqu'à 192 échantillons en une seule série, réduisant la consommation de plastique de 50 %. Les laboratoires poursuivent des concepts de « laboratoire sombre » où la robotique combinée à l'IA gouverne des flux de travail de séquençage à haut débit qui pallient les pénuries de personnel. Les organismes de réglementation reconnaissent cette tendance : la France a introduit de nouveaux codes CCAM pour les diagnostics compagnons en février 2025, illustrant l'adaptation des payeurs aux exigences des tests moléculaires. L'effet cumulatif accélère l'adoption des tests, élargissant ainsi le marché européen de la médecine de précision.

Espace européen des données de santé débloquant la liquidité transfrontalière des données

Le règlement sur l'Espace européen des données de santé, en vigueur depuis mars 2025, crée le premier mécanisme juridique sectoriel pour l'échange transfrontalier de données de santé. La modélisation économique indique des économies sur 10 ans et une hausse de 20 à 30 % dans le secteur de la santé numérique. Promptly Health et Datavant ont formé une alliance pour opérationnaliser ces principes, en commençant par la péninsule ibérique avec des déploiements prévus au Royaume-Uni et en Suède. Les promoteurs pharmaceutiques accèdent à des données probantes en vie réelle à l'échelle paneuropéenne qui renforcent les stratégies de développement clinique, renforçant l'attrait du marché européen de la médecine de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles à la confidentialité des données et à l'interopérabilité liés au RGPD | -1.8% | Cœur de l'UE, avec des effets de débordement réglementaire | Long terme (≥ 4 ans) |

| Remboursement fragmenté des tests de biomarqueurs | -2.1% | Mondial, particulièrement difficile dans les marchés émergents | Moyen terme (2-4 ans) |

| Hausse des coûts liée aux PFAS pour les consommables de séquençage à usage unique | -0.9% | Mondial, avec un impact aigu sur les marchés réglementés | Court terme (≤ 2 ans) |

| Pénurie de talents en bioinformatique dans les laboratoires d'Europe centrale et orientale | -1.3% | Europe centrale et orientale, avec extension vers l'ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la confidentialité des données et à l'interopérabilité liés au RGPD

La classification des données génétiques au titre du RGPD exige un consentement explicite, créant des frictions opérationnelles pour les consortiums de recherche transfrontaliers. Bien que l'Espace des données de santé vise à rationaliser les dispositions relatives à l'utilisation secondaire, des interprétations nationales divergentes persistent, augmentant les coûts de conformité. Les leaders du secteur investissent dans l'apprentissage fédéré qui entraîne des algorithmes sans centraliser les données brutes, mais la charge technique peut dissuader les petits laboratoires. L'incertitude juridique peut retarder les essais multi-sites et restreindre l'ampleur des études de données probantes en vie réelle, tempérant l'élan sur le marché européen de la médecine de précision.

Remboursement fragmenté des tests de biomarqueurs

Les politiques de remboursement des États membres varient considérablement, compromettant l'égalité d'accès. Les codes CCAM provisoires de la France pour les diagnostics compagnons illustrent des progrès progressifs mais restent limités dans le temps, ajoutant de l'imprévisibilité pour les laboratoires cliniques. L'Italie présente une couverture incohérente de la pharmacogénétique, même si la prescription guidée par le génotype a réduit les réactions indésirables aux médicaments de 30 % dans l'essai PREPARE. Ces disparités contraignent les entreprises pharmaceutiques à négocier l'accès au marché pays par pays, ralentissant la diffusion des tests et limitant la croissance du marché européen de la médecine de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le séquençage génique ancre l'infrastructure tandis que CRISPR catalyse la traduction clinique

Le séquençage génique a contribué à hauteur de 28,44 % de la taille du marché européen de la médecine de précision en 2025, soutenu par des investissements à long terme tels que la cohorte de référence du Génome de l'Europe. Les projets à l'échelle de la population stabilisent la demande de réactifs et encouragent les mises à niveau de plateformes qui augmentent le débit et réduisent le coût par échantillon. Les fournisseurs co-développent des pipelines de bioinformatique avec les prestataires de soins de santé, assurant une intégration transparente des flux de travail. L'édition génique par CRISPR devrait afficher un TCAC de 13,75 % d'ici 2031, portée par les approbations de thérapies comme Casgevy pour la drépanocytose et la bêta-thalassémie. Les premiers succès cliniques valident l'édition in vivo pour les troubles hématologiques, incitant à l'expansion des essais vers les tumeurs solides. Les gains de parts du marché européen de la médecine de précision se poursuivront à mesure que les hôpitaux adopteront des modèles de fabrication au point de soins.

L'analytique des mégadonnées et les systèmes d'aide à la décision par IA enregistrent une adoption rapide, car les laboratoires cherchent à éliminer les goulots d'étranglement dans l'interprétation. Les « laboratoires sombres » déploient la robotique pour relier la préparation des échantillons, le séquençage et le compte rendu des résultats dans une boucle fermée qui réduit les taux d'erreur et libère le personnel pour les cas complexes. La croissance des diagnostics compagnons s'accélère à la suite des mises à jour des codes en France, signalant la disponibilité des payeurs dans l'ensemble du bloc. En aval, les plateformes de découverte de médicaments exploitent des ensembles de données multi-omiques pour raccourcir les délais de validation des cibles, tandis que les plateformes de biomarqueurs gagnent du terrain grâce à des acquisitions telles que bioMérieux sécurisant SpinChip Diagnostics pour des tests de 10 minutes s'intégrant parfaitement aux analyseurs de chimie existants. Collectivement, ces tendances soutiennent la diversification technologique au sein du secteur européen de la médecine de précision.

Par application : la domination de l'oncologie s'accompagne d'une accélération des maladies infectieuses et rares

L'oncologie détenait 39,21 % des parts du marché européen de la médecine de précision en 2025, les tendances démographiques ayant stimulé l'expansion des programmes de dépistage et des pipelines de thérapie adjuvante. Les comités de tumeurs traduisent les profils moléculaires en plans thérapeutiques, stimulant l'adoption des traitements et améliorant les résultats de survie. Les tests compagnons pour les inhibiteurs de points de contrôle immunitaires comprennent désormais des panels multigéniques, élargissant les sources de revenus.

Les maladies infectieuses et rares croîtront à un TCAC de 11,52 %, bénéficiant de la surveillance génomique en temps réel qui identifie la résistance aux antibiotiques avec une sensibilité plus élevée que la culture conventionnelle. Les applications du système nerveux central progressent grâce aux biomarqueurs sanguins de la maladie d'Alzheimer qui réduisent la dépendance aux coûteux examens TEP. Les cas d'usage cardiovasculaires adoptent des patchs de biosensing continu qui alimentent des modèles d'IA pour personnaliser la thérapie aux statines. Les pipelines d'immunologie explorent les biologiques ciblant les cytokines, et les segments respiratoires intègrent des scores de risque génomique dans la prise en charge de la BPCO, renforçant l'étendue fonctionnelle du marché européen de la médecine de précision.

Par utilisateur final : leadership pharmaceutique associé à l'accélération des laboratoires

Les entreprises pharmaceutiques et biotechnologiques ont conservé une part de 43,56 % des parts du marché européen de la médecine de précision en 2025, portées par des acquisitions telles que GeneDx rachetant Fabric Genomics pour intégrer des moteurs d'interprétation par IA dans les flux de travail de séquençage commerciaux. Les entreprises co-développent médicaments et diagnostics, extrayant une valeur supplémentaire de la propriété intellectuelle et accélérant les délais d'examen réglementaire.

Les laboratoires cliniques croîtront à un TCAC de 13,08 % d'ici 2031. Les initiatives d'automatisation, notamment les futurs systèmes de préparation d'échantillons de QIAGEN, augmentent la capacité sans augmentation proportionnelle des effectifs. Les outils d'IA vérifient les résultats en temps réel, ce qui réduit les taux de re-test et optimise l'utilisation des réactifs. Les hôpitaux et centres de diagnostic développent le séquençage de nouvelle génération en interne pour soutenir les comités de tumeurs, tandis que les instituts académiques exploitent les fonds du programme-cadre de l'UE pour la recherche translationnelle. Les organisations de recherche sous contrat se spécialisent dans les essais de précision, assurant un recrutement rapide des patients grâce au présélection par génotype. Les payeurs et les organismes de réglementation alignent progressivement le remboursement sur l'utilité clinique démontrée, mais exigent une génération continue de preuves, façonnant les protocoles de surveillance post-commercialisation dans l'ensemble du secteur européen de la médecine de précision.

Analyse géographique

L'Allemagne ancre le leadership régional en intégrant la médecine génomique dans la couverture d'assurance statutaire et en accueillant le symposium annuel GenomDE sous la bannière « Genommedizin. Chancen nutzen. Menschen helfen ». TRANSLATE NAMSE illustre le cadre national en diagnostiquant 32 % des cas ultra-rares via des flux de travail structurés. Les programmes de financement fédéraux équipent également les hôpitaux universitaires de séquenceurs à haut débit, renforçant la contribution de l'Allemagne à la taille du marché européen de la médecine de précision.

Le Royaume-Uni capitalise sur les déploiements du Service de médecine génomique du Service national de santé qui intègrent le séquençage du génome entier dans les parcours de soins de routine. Les groupes de réflexion en matière de politique prévoient une forte adoption de l'IA au sein du Service national de santé d'ici 2025, à mesure que l'acquisition de TPP par Oracle consolide les dossiers de santé électroniques. L'Écosse et le Pays de Galles reproduisent des modèles similaires pour harmoniser l'accès.

La France modifie le remboursement via de nouveaux codes CCAM effectifs en février 2025, facilitant l'adoption hospitalière des panels multigéniques. Les subventions gouvernementales financent des centres de thérapie cellulaire et génique, tandis que des collaborations telles qu'Euformatics et Ouilab améliorent les pipelines de données de séquençage de nouvelle génération. L'Italie contribue au Génome de l'Europe en fournissant des génomes de référence via les plateformes à haute capacité de Human Technopole. Des études nationales confirment que les tests pharmacogénétiques réduisent les réactions indésirables aux médicaments de 30 %, mais l'incohérence du remboursement persiste.

L'Espagne séquence 12 000 génomes dans le cadre du Génome de l'Europe sous la coordination de l'ISCIII, tandis que les centres du Pays basque à l'UPV-EHU intègrent les résultats dans les cadres régionaux de technologies de l'information de santé. Les Pays-Bas et la Suisse soutiennent l'innovation de pointe, de l'analytique unicellulaire de Scailyte à la production décentralisée de thérapie génique de NANOSPRESSO. L'initiative PROMISE de la Suède relie les chercheurs en omique aux hôpitaux pour standardiser les pipelines. Collectivement, ces actions nationales propulsent le marché européen de la médecine de précision vers une avancée cohérente mais compétitive à travers le continent.

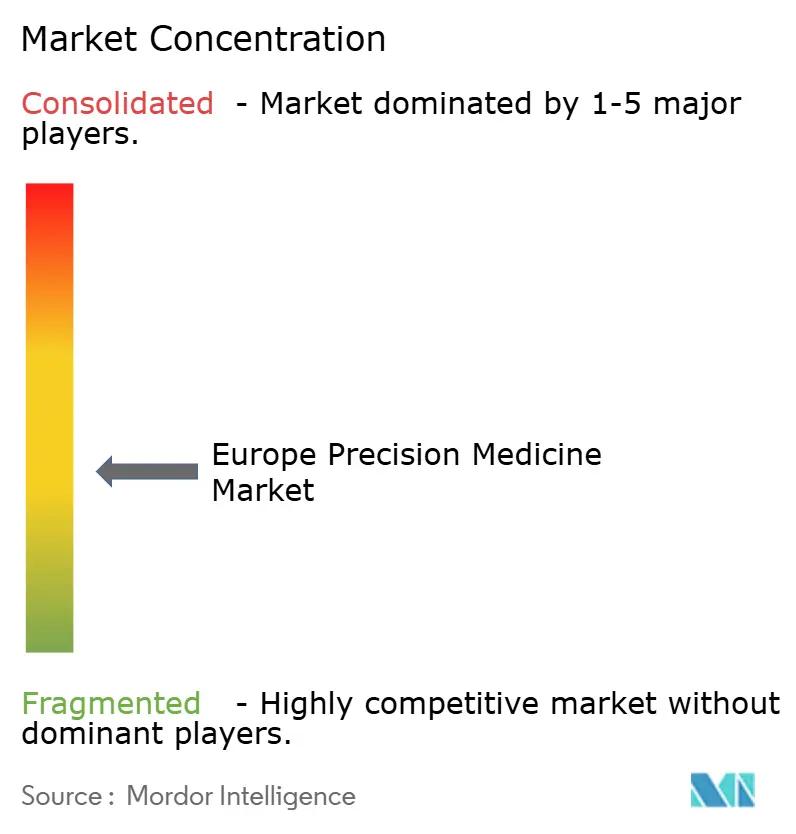

Paysage concurrentiel

L'intensité concurrentielle est modérée, les acteurs établis acquérant des actifs spécialisés pour élargir leurs capacités plutôt que de s'engager dans des guerres de prix. Werfen a racheté Omixon pour ajouter des diagnostics de transplantation, illustrant des stratégies d'intégration verticale. Les partenariats gagnent la faveur sur le développement autonome. Owkin collabore avec AWS pour alimenter des pipelines d'IA générative qui modélisent la génomique des patients à grande échelle, accélérant la découverte de biomarqueurs. Les hôpitaux concluent des accords de co-développement avec des entreprises de diagnostics pour accélérer l'adoption des tests.

Les perturbateurs émergents ciblent les maladies rares et l'analytique par IA. Intelliseq exploite des flux de travail natifs du cloud pour fournir une interprétation génomique clé en main aux petits laboratoires, tandis que One Biosciences applique la transcriptomique unicellulaire à la découverte de médicaments. NANOSPRESSO propose la fabrication de nanomédecine en milieu hospitalier, promettant des chaînes d'approvisionnement décentralisées en thérapie génique. Le marché européen de la médecine de précision équilibre ainsi la consolidation parmi les acteurs établis avec une formation dynamique de start-ups, assurant une innovation soutenue.

Leaders du secteur européen de la médecine de précision

AstraZeneca PLC

Danaher Corporation

Thermo Fisher Scientific Inc.

Abbott

Qiagen N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le projet de dispositif de délivrance de thérapie génique NANOSPRESSO a progressé vers la mise en œuvre clinique, permettant aux pharmacies hospitalières de créer des nanomédecines personnalisées à la demande pour les maladies rares affectant 36 millions de citoyens de l'UE.

- Juin 2025 : GeneDx a annoncé l'acquisition de Fabric Genomics pour 33 millions USD, élargissant l'accès à l'interprétation génomique assistée par IA et améliorant les capacités de test décentralisé avec une intelligence centralisée.

- Septembre 2024 : CardiaTec, une entreprise technologique déchiffrant la biologie des maladies cardiovasculaires, a réussi à lever 5,8 millions EUR (6,4 millions USD) en financement d'amorçage. Cet apport de capital frais permettra à CardiaTec d'élargir sa plateforme et de faire progresser ses cibles médicamenteuses propriétaires vers la phase préclinique. Pour faciliter cette démarche, CardiaTec a noué des partenariats avec 65 hôpitaux aux États-Unis et au Royaume-Uni, permettant des collectes sur mesure de cœurs humains pour la génération de données.

- Juin 2024 : le Service national de santé (NHS) a annoncé le traitement réussi de son premier patient en Angleterre avec un vaccin personnalisé ciblant le cancer colorectal. Cette étape s'inscrit dans le cadre d'un essai clinique dans le cadre de la nouvelle initiative Cancer Vaccine Launch Pad du NHS England.

Périmètre du rapport sur le marché européen de la médecine de précision

Selon le périmètre du rapport, la médecine de précision, combinaison de techniques de biologie moléculaire et de biologie des systèmes, est une approche émergente du traitement et de la prévention des maladies.

Le marché européen de la médecine de précision est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en analytique des mégadonnées, bioinformatique, séquençage génique, découverte de médicaments, diagnostics compagnons et autres technologies. Les autres technologies comprennent les technologies omiques, les biomarqueurs, etc. Par application, le marché est segmenté en oncologie, système nerveux central, immunologie, respiratoire et autres applications. Les autres applications comprennent la pharmacogénomique et les maladies rares. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Analytique des mégadonnées |

| Bioinformatique |

| Séquençage génique |

| Diagnostics compagnons |

| Plateformes de découverte de médicaments |

| Technologies omiques |

| Plateformes de biomarqueurs |

| Aide à la décision clinique pilotée par l'IA |

| Édition génique par CRISPR |

| Oncologie |

| Troubles du système nerveux central |

| Immunologie et maladies auto-immunes |

| Maladies respiratoires |

| Maladies cardiovasculaires et métaboliques |

| Maladies infectieuses et rares |

| Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires cliniques |

| Hôpitaux et centres de diagnostic |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suisse |

| Suède |

| Reste de l'Europe |

| Par technologie | Analytique des mégadonnées |

| Bioinformatique | |

| Séquençage génique | |

| Diagnostics compagnons | |

| Plateformes de découverte de médicaments | |

| Technologies omiques | |

| Plateformes de biomarqueurs | |

| Aide à la décision clinique pilotée par l'IA | |

| Édition génique par CRISPR | |

| Par application | Oncologie |

| Troubles du système nerveux central | |

| Immunologie et maladies auto-immunes | |

| Maladies respiratoires | |

| Maladies cardiovasculaires et métaboliques | |

| Maladies infectieuses et rares | |

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires cliniques | |

| Hôpitaux et centres de diagnostic | |

| Instituts académiques et de recherche | |

| Organisations de recherche sous contrat | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suisse | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la médecine de précision en 2026 ?

La taille du marché européen de la médecine de précision s'élève à 30,23 milliards USD en 2026.

Quelle est la valeur projetée de la médecine de précision en Europe d'ici 2031 ?

Le marché devrait atteindre 50,21 milliards USD d'ici 2031, reflétant un TCAC de 10,69 %.

Quelle technologie génère le plus de revenus ?

Le séquençage génique détient la plus grande part, à 28,44 % des revenus de 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les maladies infectieuses et rares devraient croître à un TCAC de 11,52 % d'ici 2031.

Pourquoi CRISPR est-il important pour la médecine de précision en Europe ?

Les approbations réglementaires comme Casgevy valident les thérapies CRISPR, entraînant un TCAC de segment de 13,75 %.

Comment les réglementations de l'UE soutiennent-elles la croissance du marché ?

L'Espace européen des données de santé permet le partage transfrontalier des données, améliorant l'efficacité de la recherche et la scalabilité du marché.

Dernière mise à jour de la page le: