Taille et part du marché de la microdissection par capture laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 223.17 Millions de dollars américains |

| Taille du Marché (2031) | 358.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la microdissection par capture laser par Mordor Intelligence

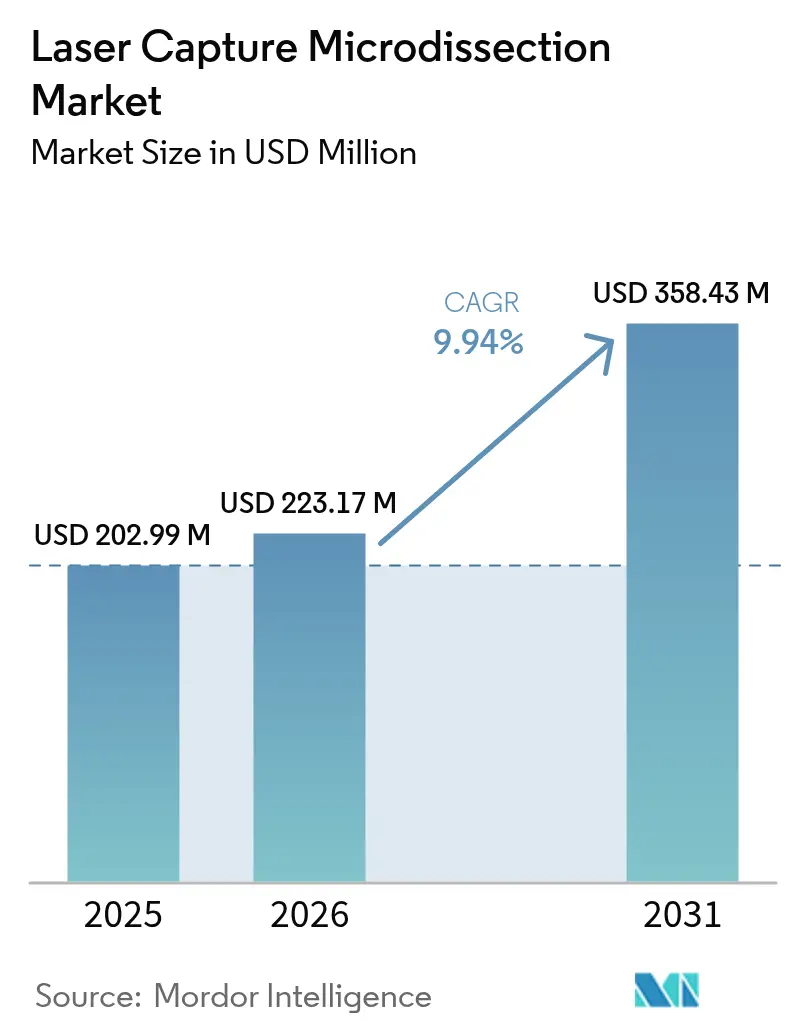

La taille du marché de la microdissection par capture laser devrait passer de 202,99 millions USD en 2025 à 223,17 millions USD en 2026 et devrait atteindre 358,43 millions USD d'ici 2031 à un CAGR de 9,94 % sur la période 2026-2031.

La demande augmente à mesure que la technologie relie l'histopathologie à la biologie moléculaire, permettant aux scientifiques d'extraire des groupes de cellules précis tout en préservant le contexte spatial pour les études multi-omiques. L'intelligence artificielle est désormais intégrée aux flux de travail de biologie spatiale, aidant les laboratoires à automatiser la reconnaissance des cibles et à raccourcir les cycles d'analyse. Les entreprises pharmaceutiques et biotechnologiques déploient des plateformes de microdissection par capture laser pour isoler les cellules tumorales à partir de sections de tissus mixtes, accélérant ainsi la découverte de biomarqueurs et le profilage des réponses aux médicaments. Les consommables gagnent en popularité car les achats récurrents de films de capture et de réactifs soutiennent les études à haut débit, tandis que les systèmes infrarouges sont privilégiés pour une manipulation plus douce de l'ADN et des protéines. L'Asie-Pacifique enregistre l'expansion la plus rapide, les programmes gouvernementaux en Chine, au Japon et en Inde construisant de nouveaux centres de recherche en omique spatiale, même si l'Amérique du Nord conserve son leadership grâce à un financement de la recherche mature et à une adoption précoce de l'IA.

Principaux enseignements du rapport

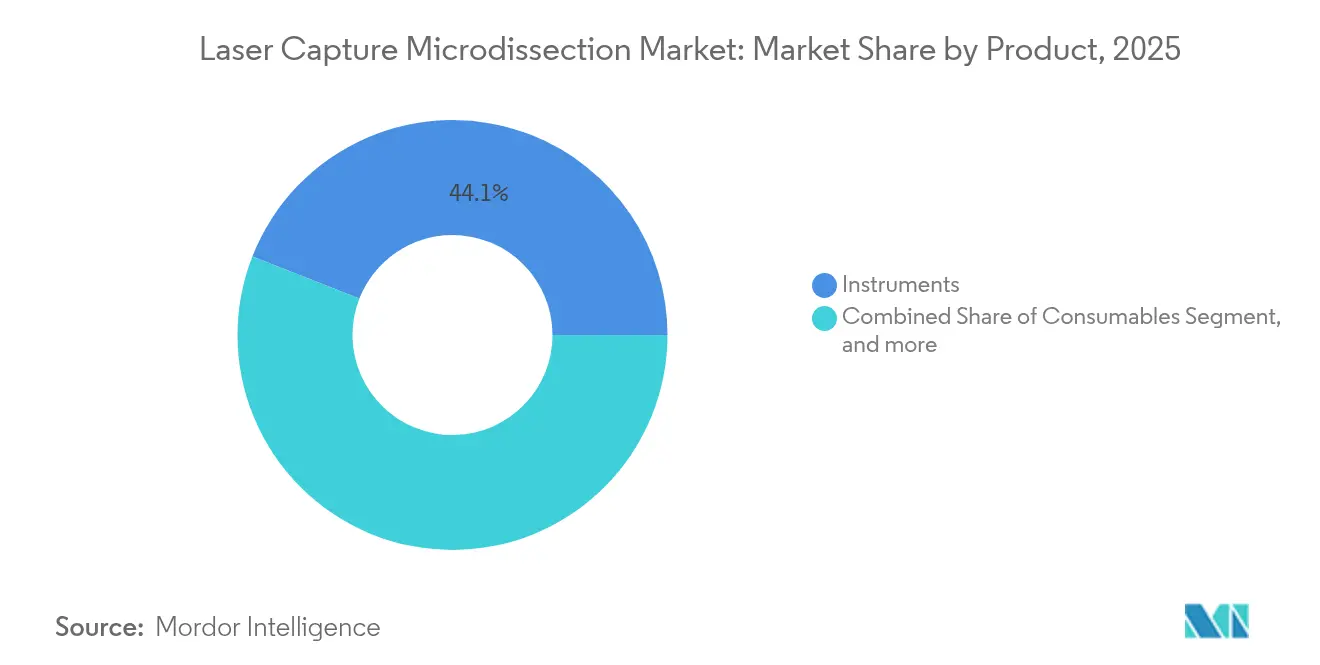

- Par produit, les instruments détenaient 44,05 % de la part du marché de la microdissection par capture laser en 2025, tandis que les consommables devraient progresser à un CAGR de 13,03 % jusqu'en 2031.

- Par type de système, les plateformes ultraviolettes ont dominé avec une part de revenus de 51,51 % en 2025 ; les systèmes infrarouges devraient afficher le CAGR le plus rapide de 15,17 % jusqu'en 2031.

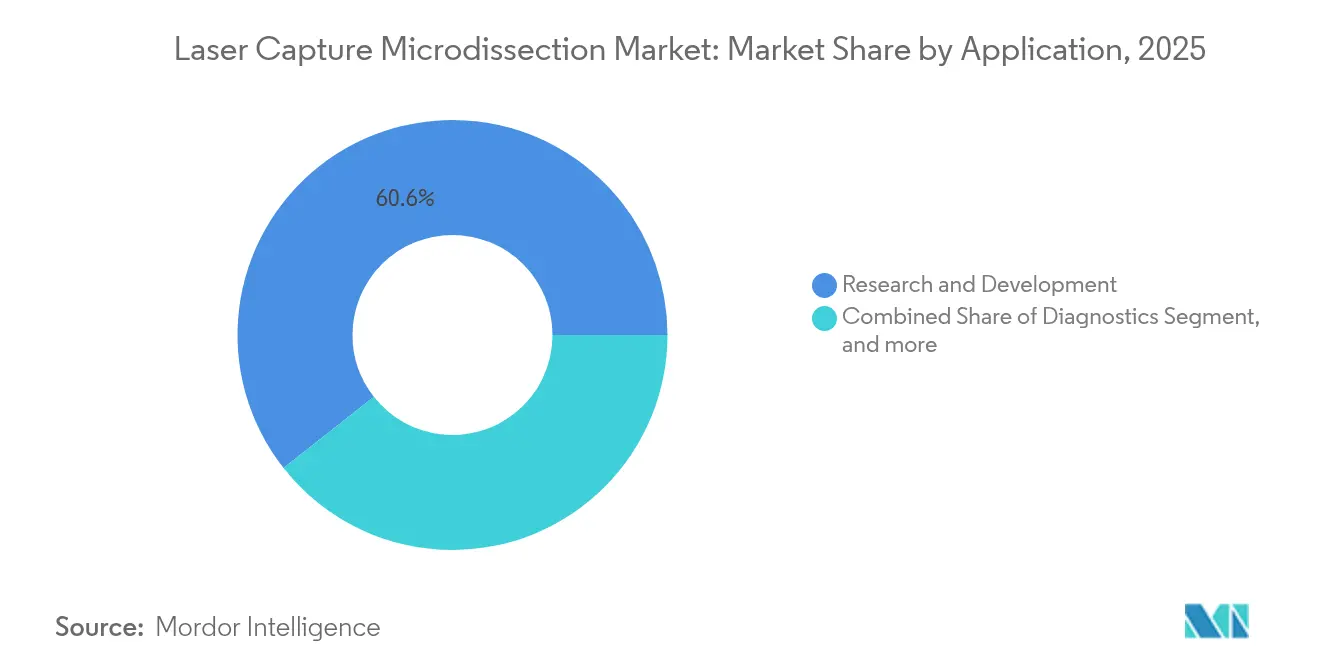

- Par application, la recherche et le développement représentaient 60,61 % de la taille du marché de la microdissection par capture laser en 2025, tandis que le diagnostic devrait se développer à un CAGR de 11,12 % sur la même période.

- Par utilisateur final, les instituts académiques et gouvernementaux dominaient avec une part de 43,13 % de la taille du marché de la microdissection par capture laser en 2025, mais les entreprises pharmaceutiques, biotechnologiques et les ORC affichent une perspective de CAGR de 11,66 %.

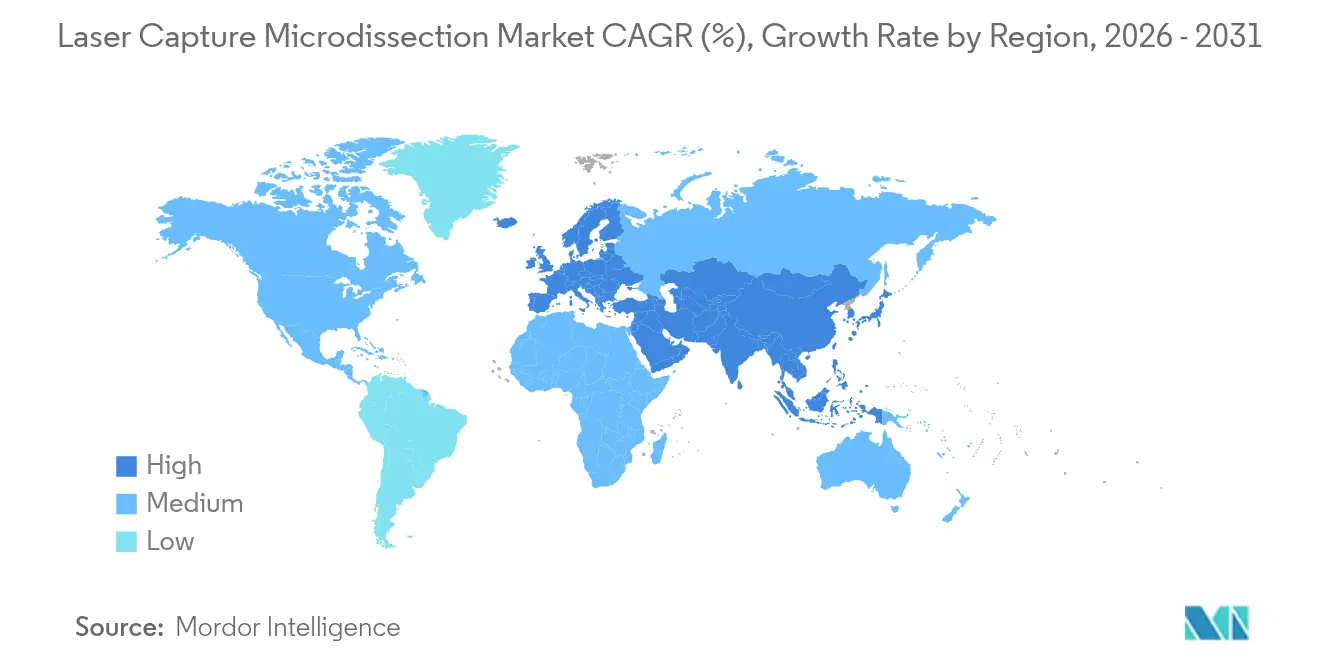

- Par géographie, l'Amérique du Nord représentait 42,42 % de la part du marché de la microdissection par capture laser en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la microdissection par capture laser

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses de R&D en oncologie et neurologie | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avantages techniques par rapport à la microdissection manuelle | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Essor des flux de travail en omique spatiale | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de biomarqueurs en médecine de précision | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Automatisation guidée par l'IA | +1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Hybrides microfluidique-LCM | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D publiques et privées en oncologie et neurologie

Le fardeau du cancer et des maladies neurodégénératives stimule des flux de financement qui font de la microdissection par capture laser un outil incontournable dans les laboratoires académiques et commerciaux. Les subventions chinoises et japonaises financent des pôles nationaux d'omique spatiale qui s'appuient sur cette technique pour la génomique unicellulaire. Chaque projet d'oncologie intègre généralement la microdissection par capture laser à plusieurs étapes, de la cartographie du microenvironnement tumoral au suivi thérapeutique. Cette exigence est désormais considérée comme un prérequis pour les pipelines de médicaments compétitifs, incitant les commanditaires pharmaceutiques à spécifier la microdissection par capture laser dans les contrats de recherche. Ce flux de trésorerie régulier soutient les perspectives de croissance à long terme dans toutes les grandes régions.

Avantages techniques par rapport à la microdissection manuelle

La microdissection par capture laser produit des sections exemptes de contamination avec un succès constant, contrairement aux méthodes manuelles au scalpel qui risquent des interférences entre cellules adjacentes.[1]Molecular Machines & Industries, "Aperçu du produit CellCut Plus," molecular-machines.com La préservation de l'intégrité de l'ARN est essentielle lorsque les laboratoires se tournent vers la transcriptomique unicellulaire nécessitant des molécules intactes. L'automatisation élimine le biais de l'opérateur et améliore la reproductibilité, réduisant ainsi les reprises coûteuses. Les modules d'imagerie aident les scientifiques à identifier les amas cellulaires par morphologie ou fluorescence à une résolution sous-cellulaire, permettant des études en biologie du développement et en progression des maladies autrefois impossibles avec l'extraction manuelle. Ces avantages combinés raccourcissent les délais de traitement et renforcent la confiance dans les analyses en aval.

Essor des flux de travail en omique spatiale et en multi-omique unicellulaire

L'association de la microdissection par capture laser à la transcriptomique spatiale permet aux chercheurs de cartographier l'expression génique par rapport à l'architecture tissulaire native. Les conceptions multi-omiques peuvent profiler jusqu'à cinq couches moléculaires in situ, la microdissection par capture laser préservant la fidélité spatiale tout au long du traitement. L'approche LCM-seq reconstruit les profils d'expression tumorale qui révèlent les interactions favorisant la métastase. Les développeurs de médicaments intègrent l'omique spatiale dans leurs programmes de découverte pour localiser des biomarqueurs exploitables et étudier les mécanismes d'action. La compatibilité avec les tissus frais congelés et fixés au formol élargit également l'utilisation dans les études cliniques qui exploitent des spécimens archivés pour des analyses rétrospectives.

Croissance des programmes de découverte de biomarqueurs en médecine de précision

Les autorités réglementaires mettent désormais l'accent sur les diagnostics compagnons, incitant les entreprises à utiliser la microdissection par capture laser afin que les tests de biomarqueurs débutent avec des populations cellulaires pures. La technologie s'intègre dans les protocoles d'essais cliniques pour les analyses rétrospectives qui corrèlent le statut des biomarqueurs avec les résultats thérapeutiques.[2]Agence américaine des produits alimentaires et médicamenteux, "Orientations sur les diagnostics compagnons," fda.gov La recherche sur la biopsie liquide stimule davantage la validation tissulaire à l'aide de la microdissection par capture laser pour confirmer les marqueurs circulants. Les hôpitaux créent des installations centrales qui réduisent les coûts par étude pour les chercheurs, approfondissant l'adoption institutionnelle dans les pipelines d'oncologie, de neurologie et d'immunologie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance | -1.8% | Mondial, plus contraignant pour les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de pathologistes et de techniciens | -2.2% | Mondial, aiguë dans les régions à faibles revenus | Moyen terme (2-4 ans) |

| Dommages aux acides nucléiques induits par la chaleur/UV | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des plateformes unicellulaires à base de gouttelettes | -1.5% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de maintenance des systèmes intégrés

Les stations de travail complètes de microdissection par capture laser dépassent souvent 500 000 USD, les plaçant hors de portée de nombreux laboratoires de niveau intermédiaire. Les contrats de service annuels atteignent 15 à 20 % de la valeur d'achat, couvrant l'étalonnage du laser et le remplacement des optiques. Les budgets limités contraignent les institutions à partager des installations centrales, allongeant les calendriers de réservation et réduisant le débit. Les universités des marchés émergents trouvent les cycles d'approvisionnement longs, retardant les installations qui pourraient soutenir la compétitivité en matière de subventions. Même dans les régions plus aisées, les réallocations budgétaires vers les consommables et l'analyse des données ralentissent parfois les nouvelles commandes d'équipements.

Pénurie de pathologistes et de techniciens qualifiés dans les laboratoires d'histologie

Certaines régions comptent moins de 3 pathologistes par million d'habitants, tandis que les économies avancées en ont 65 par million, créant un déficit de compétences.[3]Anil V. Parwani, "Adoption de la pathologie numérique en Amérique du Nord," cap.org Les taux de postes vacants dépassent 18 % dans les départements d'histologie spécialisés, rendant difficile le recrutement de personnel pour les unités de microdissection par capture laser. Le personnel expérimenté examine déjà plus de 4 000 cas par an, laissant peu de temps pour les protocoles de microdissection à forte intensité de main-d'œuvre. Les programmes de formation combinant histologie et biologie moléculaire restent rares, prolongeant les délais d'intégration. Les établissements sous-dotés en personnel fonctionnent en deçà de leur capacité, augmentant les coûts par échantillon et retardant les jalons de recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables stimulent la croissance des revenus récurrents

Les consommables constituent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 13,03 % jusqu'en 2031, les pipelines à haut débit nécessitant des approvisionnements continus en films de capture, lames et réactifs. Les instruments ont conservé une part de marché de 44,05 % dans la microdissection par capture laser en 2025, mais le passage à des modèles de commande par abonnement signale une base d'acheteurs mature axée sur la cohérence des flux de travail à long terme. Les logiciels et services, bien que moins importants en termes de ventes, gagnent en pertinence à mesure que les acheteurs recherchent des écosystèmes clés en main reliant le matériel de microdissection au séquençage en aval et à la bioinformatique.

Cette transition élargit les marges bénéficiaires en ancrant les fournisseurs aux bases installées grâce à une demande régulière de consommables. De nouvelles membranes polymères adaptent désormais l'adhésion et l'épaisseur à des classes de tissus spécifiques, améliorant l'efficacité de capture. Les fournisseurs ajoutent des étiquettes RFID aux consommables afin que les laboratoires puissent suivre l'utilisation des lots et automatiser les réapprovisionnements. À mesure que les hybrides microfluidique-LCM atteignent le marché, des formats de cartouches entièrement nouveaux pourraient offrir une isolation et une lyse combinées, permettant des flux de revenus groupés qui brouillent la frontière entre matériel et consommables.

Par type de système : la technologie infrarouge gagne des parts de marché

Les systèmes ultraviolets détenaient 51,51 % des revenus en 2025, mais les plateformes infrarouges devraient se développer de 15,17 % par an grâce à des signatures thermiques plus douces qui protègent l'ADN et les protéines pour les omiques en aval. Les dispositifs infrarouges capturent également les cellules plus proprement, ce qui convient aux pipelines unicellulaires recherchant des bibliothèques sans erreur. Les systèmes UV restent populaires là où la préservation morphologique est essentielle, comme dans les hôpitaux universitaires qui associent la microdissection à l'histologie conventionnelle.

Les fournisseurs se différencient par la profondeur de l'automatisation, la vitesse de navigation des échantillons et la compatibilité avec l'analyse d'images à contenu élevé. Les plateformes infrarouges fonctionnent à des seuils de puissance inférieurs qui réduisent la carbonisation des bords, améliorant le rendement de capture. Parallèlement, les systèmes de microdissection laser par catapultage sous pression trouvent une demande de niche en sciences forensiques, où l'éjection sans contact élimine le risque de contamination dans les travaux sur l'ADN de traces. Ensemble, ces avancées maintiennent le marché de la microdissection par capture laser réactif aux priorités de recherche changeantes.

Par application : le diagnostic accélère la traduction clinique

La recherche et le développement ont dominé avec 60,61 % de la taille globale du marché de la microdissection par capture laser en 2025, mais les cas d'usage diagnostique affichent un CAGR de 11,12 % à mesure que les laboratoires de pathologie intègrent la biologie spatiale dans les flux de travail de routine. Le développement de diagnostics compagnons oriente la demande des commanditaires pharmaceutiques qui cofinancent les installations d'équipements. L'oncologie pathologique domine les installations diagnostiques car l'hétérogénéité tumorale masque les biomarqueurs à moins que des populations cellulaires pures ne soient évaluées.

La pathologie numérique guide désormais la microdissection en temps réel en superposant des cartes thermiques dérivées de l'IA sur les tissus, permettant aux techniciens d'isoler les régions d'intérêt en quelques secondes. La protéomique et la métabolomique, bien que plus modestes aujourd'hui, bénéficient de la même promesse de pureté des échantillons et sont positionnées pour une expansion future à mesure que la sensibilité de la spectrométrie de masse s'améliore. Les laboratoires utilisant la microdissection par capture laser valident les marqueurs de biopsie liquide en les faisant correspondre à leur origine tissulaire, reliant les fragments d'ADN circulants à des zones tumorales précises pour la sélection du traitement.

Par utilisateur final : le secteur pharmaceutique stimule l'adoption commerciale

Les centres académiques et gouvernementaux détenaient une part de 43,13 % en 2025, reflétant les achats financés par des subventions et les installations centrales en accès libre. Cependant, les entreprises pharmaceutiques, biotechnologiques et les ORC devraient enregistrer un CAGR de 11,66 %, propulsé par la pression réglementaire d'inclure des biomarqueurs résolus spatialement dans les dossiers de soumission. Les hôpitaux restent un contributeur modéré, principalement dans le diagnostic du cancer et l'immunologie de la transplantation.

Les acteurs commerciaux privilégient les plateformes intégrées qui connectent la microdissection par capture laser aux voies de séquençage et à l'analyse en nuage, réduisant le délai de traitement de l'échantillon à l'analyse. Les ORC commercialisent des services basés sur la microdissection par capture laser auprès des petites biotechs dépourvues de budgets d'investissement, élargissant l'accès mondial. L'écosystème résultant alimente les données dans les pipelines de médecine de précision, amplifiant la demande de consommables validés et de contrats de service.

Analyse géographique

L'Amérique du Nord a conservé 42,42 % de la part du marché de la microdissection par capture laser en 2025, soutenue par le financement soutenu des Instituts nationaux de la santé et les pôles pharmaceutiques de R&D matures. L'adoption généralisée de la pathologie numérique simplifie l'intégration des flux de travail, tandis que la microdissection assistée par IA réduit les goulets d'étranglement liés à la main-d'œuvre. Néanmoins, les pénuries de personnel et les pressions sur le remboursement tempèrent la croissance à court terme.

L'Europe suit en tant que deuxième région grâce à des programmes public-privés concertés qui soutiennent la recherche en médecine de précision. L'Allemagne, le Royaume-Uni et la France abritent plusieurs installations centrales de microdissection par capture laser qui fonctionnent comme des pôles partagés, améliorant l'utilisation des équipements. Les réglementations harmonisées sur les diagnostics compagnons encouragent les fabricants de dispositifs à s'associer avec des entreprises biopharma locales. Cependant, la variabilité du financement entre les États membres de l'UE et les incertitudes de la recherche post-Brexit créent des taux d'adoption inégaux à travers le continent.

L'Asie-Pacifique affiche le CAGR le plus rapide de 13,19 % jusqu'en 2031. Le plan quinquennal de la Chine donne la priorité à la biologie spatiale, entraînant la construction de laboratoires à grande échelle et des accords d'achat en gros. Les instituts japonais poursuivent des études en oncologie et en neurodégénérescence qui dépendent d'une microdissection infrarouge à haute fidélité. Les organisations de recherche sous contrat indiennes ajoutent la microdissection par capture laser à leurs menus de services pour les commanditaires mondiaux de médicaments, mais les lacunes infrastructurelles et les pénuries de talents pourraient ralentir le déploiement en dehors des villes de premier rang. L'investissement collectif dans la région indique une expansion soutenue et supérieure à la moyenne.

Paysage concurrentiel

Le marché de la microdissection par capture laser présente une concentration modérée. Carl Zeiss Meditec et Leica Microsystems de Danaher s'appuient sur une expertise approfondie en microscopie et des réseaux de support mondiaux pour maintenir des bases installées élevées. Thermo Fisher Scientific regroupe la microdissection avec des kits de séquençage en aval, offrant des flux de travail de bout en bout. Molecular Machines & Industries et Fluidigm se taillent des niches spécialisées, en se concentrant sur la profondeur de l'automatisation et la compatibilité multi-omique.

La concurrence se concentre désormais sur les logiciels, l'analyse d'images et l'orchestration des flux de travail plutôt que sur la seule puissance laser. Le partenariat de Danaher avec l'Université Stanford sur la microscopie intelligente illustre la collaboration stratégique visant à intégrer l'IA pour un support décisionnel en temps réel. Pendant ce temps, les distributeurs régionaux en Asie-Pacifique sécurisent des positions précoces sur le marché en associant le support technique à une formation localement pertinente.

Les feuilles de route des fournisseurs convergent vers l'intégration microfluidique, l'analyse connectée au nuage et les écosystèmes de consommables modulaires. Les entreprises s'empressent de certifier leurs plateformes pour un usage diagnostique, anticipant une approbation réglementaire qui pourrait déplacer les revenus vers les laboratoires cliniques. La concurrence par les prix reste secondaire car les chercheurs valorisent le débit, l'intégrité des échantillons et la compatibilité informatique plutôt que le coût initial.

Leaders du secteur de la microdissection par capture laser

Thermo Fisher Scientific

Danaher Corporation (Leica Microsystems)

Molecular Machines and Industries GmbH

Carl Zeiss Meditec AG

Fluidgm Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Leica Biosystems et Indica Labs ont annoncé un investissement stratégique majeur pour créer une plateforme intégrée de pathologie numérique combinant la technologie de scanner Aperio de Leica avec le logiciel HALO AP d'Indica, renforçant les capacités de diagnostic compagnon assisté par IA et soutenant les programmes de découverte de biomarqueurs qui utilisent la microdissection par capture laser pour la préparation des échantillons.

- Octobre 2024 : BD a lancé une nouvelle famille de kits de réactifs à haut débit compatibles avec la robotique, conçus pour automatiser les études de découverte unicellulaire, notamment le test BD® OMICS-One XT WTA en collaboration avec la plateforme Microlab NGS STAR de Hamilton, répondant à la demande croissante de flux de travail standardisés qui complètent les applications de microdissection par capture laser.

- Juillet 2024 : Danaher Corporation a lancé une collaboration de recherche avec l'Université Stanford dans le cadre de son programme Beacons pour développer des technologies de microscopie intelligente de nouvelle génération pour le criblage de médicaments anticancéreux, combinant des capacités de biologie spatiale et d'IA qui améliorent la précision et l'automatisation des flux de travail de microdissection par capture laser.

- Mai 2024 : Hitachi High-Tech Corporation a prolongé son partenariat avec Roche pour au moins 10 années supplémentaires, renforçant leur collaboration en matière d'innovation diagnostique qui impacte les applications de médecine de précision nécessitant des technologies avancées de préparation d'échantillons, notamment la microdissection par capture laser.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la microdissection par capture laser (LCM) comme les revenus générés à l'échelle mondiale par la vente d'instruments LCM autonomes, de logiciels groupés et de consommables de marque permettant d'isoler sélectivement des cellules individuelles ou des régions tissulaires définies en vue d'une analyse moléculaire en aval.

Les systèmes intégrés exclusivement dans des stations de travail de séquençage ou d'imagerie plus larges sont exclus.

Aperçu de la segmentation

- Par produit

- Instruments

- Consommables

- Logiciels et services

- Par type de système

- LCM ultraviolet

- LCM infrarouge

- LCM guidée par immunofluorescence

- LMPC (microdissection laser par catapultage sous pression)

- Par application

- Recherche et développement

- Génomique

- Protéomique

- Diagnostic

- Oncologie

- Pathologie et cytopathologie

- Sciences forensiques et autres

- Recherche et développement

- Par utilisateur final

- Instituts de recherche académiques et gouvernementaux

- Hôpitaux

- Entreprises pharmaceutiques, biotechnologiques et ORC

- Laboratoires de sciences forensiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pathologistes, des chercheurs en omique spatiale, des responsables des achats dans des CRO et des distributeurs d'équipements en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix typiques des stations de travail, les taux d'utilisation et les cycles de remplacement, nous permettant de soumettre les résultats documentaires à des tests de résistance et de combler les lacunes en matière de données avant la modélisation finale.

Recherche documentaire

Nous avons commencé par cartographier la base installée de systèmes LCM et de consommables associés en utilisant des ensembles de données ouverts tels que les attributions de subventions NIH RePORTER, les résumés FDA 510(k), les codes d'équipements laser UN Comtrade et les comptages de publications dans PubMed. Les livres blancs des associations professionnelles de l'International Society for Advancement of Cytometry et les statistiques du Centre international de recherche sur le cancer de l'Organisation mondiale de la santé ont affiné les signaux de demande régionaux. Des ressources payantes, notamment D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, nous ont aidés à valider les répartitions au niveau des entreprises. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont été consultées pour des vérifications croisées.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les dépenses mondiales en R&D en pathologie et en sciences de la vie, que nous avons reliées aux volumes de lames histologiques et au taux de pénétration observé des flux de travail basés sur la LCM. Des vérifications ascendantes sélectives — cumuls des revenus des fournisseurs et échantillons de prix de vente moyens (ASP) × expéditions unitaires — ont servi d'ancrage aux totaux. Les variables clés du modèle comprennent les stations de travail LCM installées, les prix de vente moyens des systèmes UV, les volumes de biopsies en oncologie, les dotations de subventions NIH en oncologie et le ratio d'articles citant la LCM par rapport au total des articles de biologie moléculaire. Une régression multivariée appliquée à ces facteurs, suivie d'une analyse de scénarios pour les variations de financement, a généré les perspectives 2025-2030. Les lacunes dans les estimations unitaires ont été comblées en appliquant des facteurs d'utilisation des capacités spécifiques à chaque région, dérivés des retours d'entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de révision par les analystes, des analyses d'anomalies par rapport à des indicateurs indépendants et une réconciliation des écarts avec les éditions précédentes. Nous effectuons une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels qu'un rappel majeur d'instrument, modifient les fondamentaux du marché.

Pourquoi notre référence en matière de microdissection par capture laser est fiable

Les valeurs publiées divergent souvent parce que les entreprises adoptent des périmètres de produits, des bases de devises et des cadences de prévision variables.

Les principaux facteurs d'écart incluent des concurrents qui mélangent la LCM avec des outils de dissection tissulaire plus larges, utilisent des prix catalogue plutôt que des prix de transaction, ou prolongent la croissance historique sans réévaluer les pipelines de subventions. Notre étude, en revanche, ne couvre que les systèmes LCM dédiés et lie les revenus à des prix de transaction vérifiés, révisés chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 202,99 M USD (2025) | Mordor Intelligence | |

| 184 M USD (2024) | Global Consultancy A | Fusionne les consommables de lames des microtomes standard, réduisant ainsi le périmètre |

| 203,1 M USD (2024) | Industry Journal B | Applique des ASP fixes sans normalisation régionale des prix |

| 204,52 M USD (2024) | Data Provider C | Utilise une extrapolation du TCAC historique, actualisation tous les deux ans |

Ces comparaisons montrent qu'en sélectionnant le bon périmètre, en validant les prix et en effectuant des mises à jour annuelles, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande sur le marché de la microdissection par capture laser ?

Les dépenses élevées de R&D en oncologie et neurologie, associées aux flux de travail d'omique spatiale améliorés par l'IA, stimulent les ventes d'équipements et de consommables dans le monde entier.

Quelle région est en tête du marché de la microdissection par capture laser ?

L'Amérique du Nord est en tête avec une part de 42,42 % en 2025, grâce à un financement solide des Instituts nationaux de la santé et à une activité pharmaceutique mature.

À quelle vitesse le marché de la microdissection par capture laser en Asie-Pacifique croît-il ?

L'Asie-Pacifique devrait afficher un CAGR de 13,19 % entre 2026 et 2031 en raison des initiatives nationales de médecine de précision en Chine, au Japon et en Inde.

Quel segment de produit se développe le plus rapidement ?

Les consommables croissent à un CAGR de 13,03 % car les protocoles à haut débit augmentent la demande récurrente de films de capture et de réactifs.

Pourquoi les systèmes infrarouges gagnent-ils en popularité ?

Les plateformes infrarouges minimisent les dommages thermiques, améliorant la préservation de l'ADN et des protéines pour la multi-omique en aval, conduisant à un CAGR prévu de 15,17 % jusqu'en 2031.

Quel est le principal frein à l'adoption ?

Les coûts élevés d'investissement et de maintenance, dépassant souvent 500 000 USD par système, retardent l'approvisionnement pour les laboratoires de plus petite taille ou des marchés émergents.

Dernière mise à jour de la page le: