Taille et part du marché de la biotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

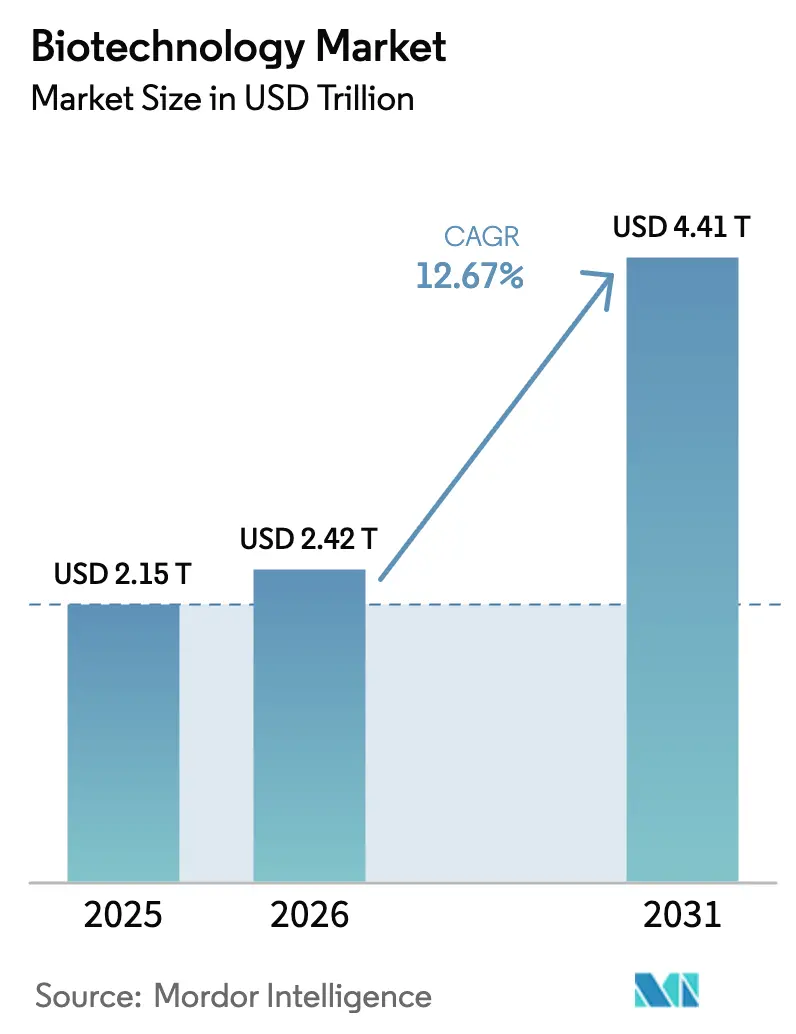

| Taille du Marché (2026) | 2.42 Trillions de dollars américains |

| Taille du Marché (2031) | 4.41 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

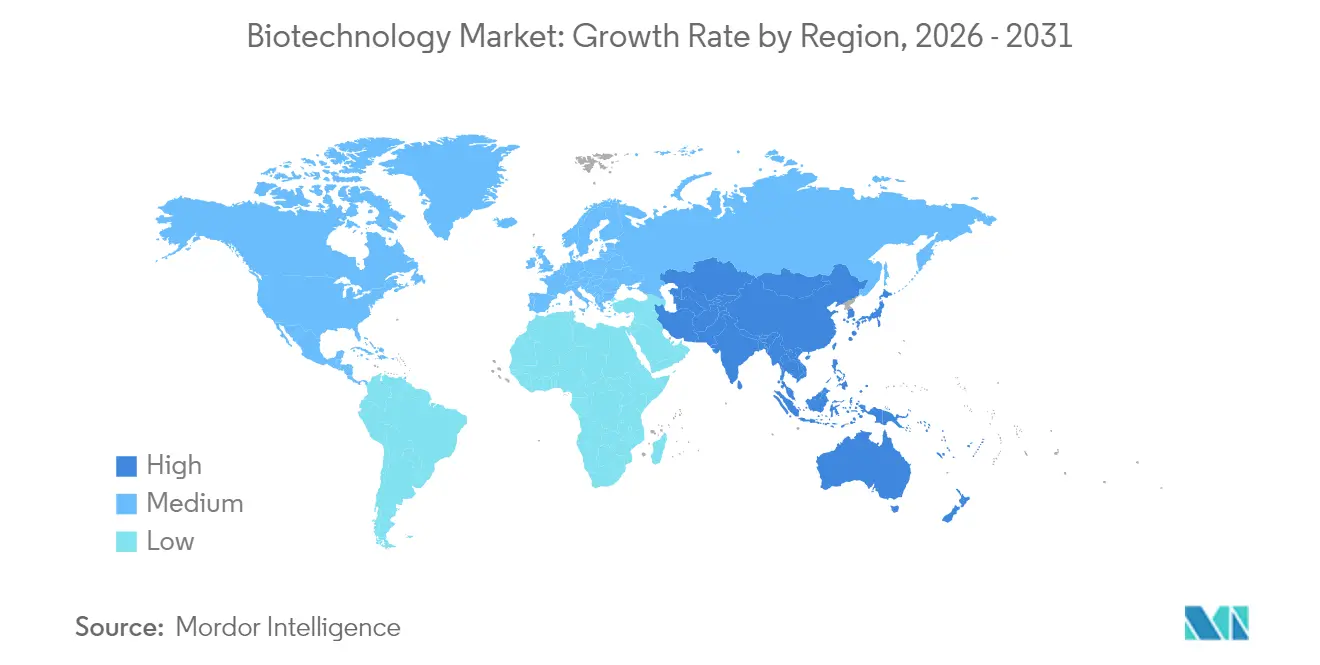

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

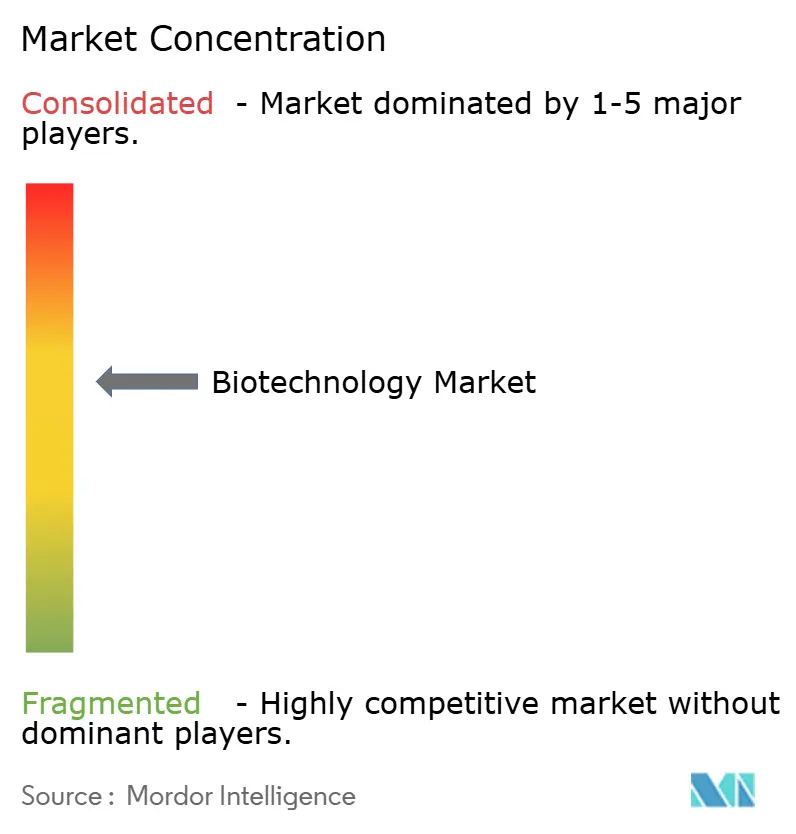

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biotechnologie par Mordor Intelligence

La taille du marché de la biotechnologie devrait s'étendre de 2 150 milliards USD en 2025 et 2 420 milliards USD en 2026 à 4 410 milliards USD d'ici 2031, enregistrant un TCAC de 12,67 % entre 2026 et 2031.

Aperçu du marché de la biotechnologie

La trajectoire est ancrée dans l'évolution du secteur, passant de la fabrication pharmaceutique conventionnelle à un écosystème de médecine de précision assisté par l'IA.[1]Commission européenne, "Construire l'avenir avec la nature : stimuler la biotechnologie et la biofabrication dans l'UE," research-and-innovation.ec.europa.eu Les voies réglementaires accélérées, telles que les approbations de thérapies révolutionnaires de la FDA pour les thérapies géniques et cellulaires en 2024-2025, continuent de raccourcir les délais de commercialisation et de renforcer la visibilité des revenus. Les gouvernements amplifient leurs dépenses dans les programmes de bioéconomie — le Japon à lui seul a alloué 110 milliards JPY (760 millions USD) à la recherche en médecine régénérative, tandis que le Département de l'énergie des États-Unis a approuvé un prêt de 213 millions USD pour étendre la capacité de production biochimique. Les expansions de capacité à forte intensité de capital d'Eli Lilly et de Novo Nordisk, dépassant ensemble 8,6 milliards USD, soulignent la confiance des fabricants dans la demande de produits à long terme. Les partenariats en intelligence artificielle avec OpenAI et des fournisseurs similaires deviennent incontournables pour découvrir, concevoir et optimiser les pipelines de produits biologiques, stimulant une efficacité accrue en R&D à travers le marché de la biotechnologie.

Points clés du rapport

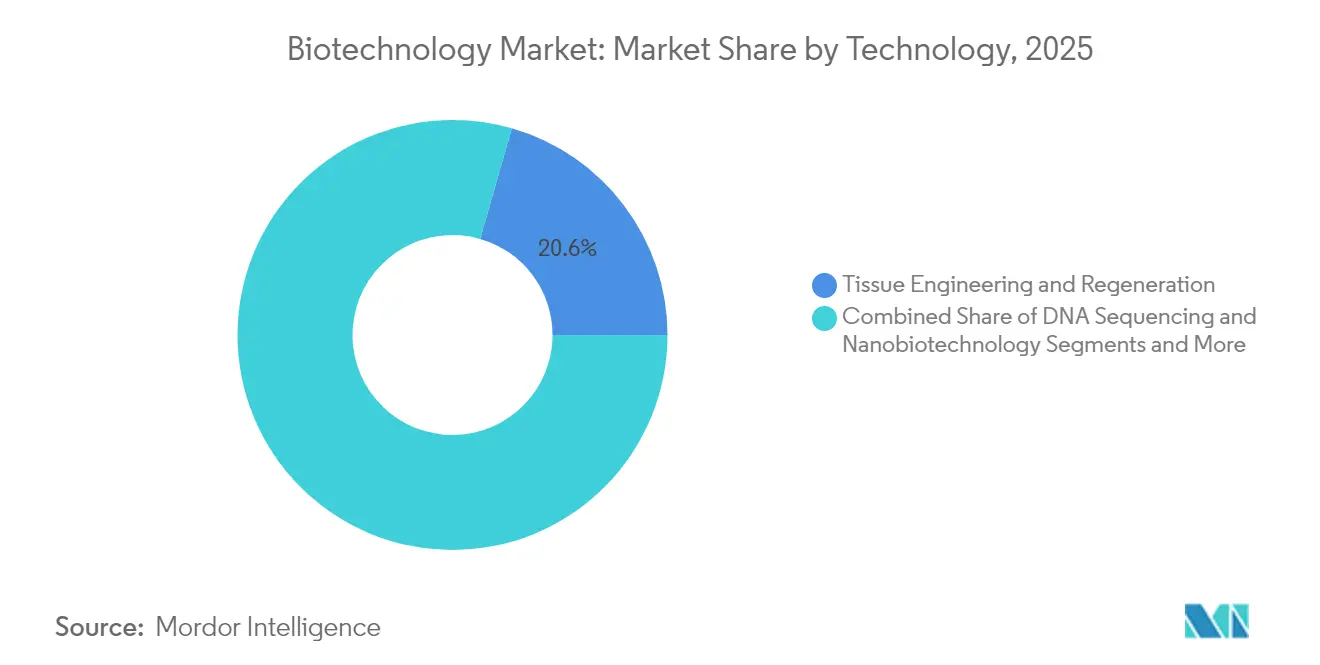

- Par technologie, l'ingénierie tissulaire et la régénération détenaient 20,55 % de la part du marché de la biotechnologie en 2025, tandis que le séquençage de nouvelle génération devrait progresser à un TCAC de 21,4 % jusqu'en 2031.

- Par application, la biotechnologie de la santé représentait 48,85 % de la taille du marché de la biotechnologie en 2025, et les applications de bioinformatique et d'omique devraient se développer à un TCAC de 22,1 % jusqu'en 2031.

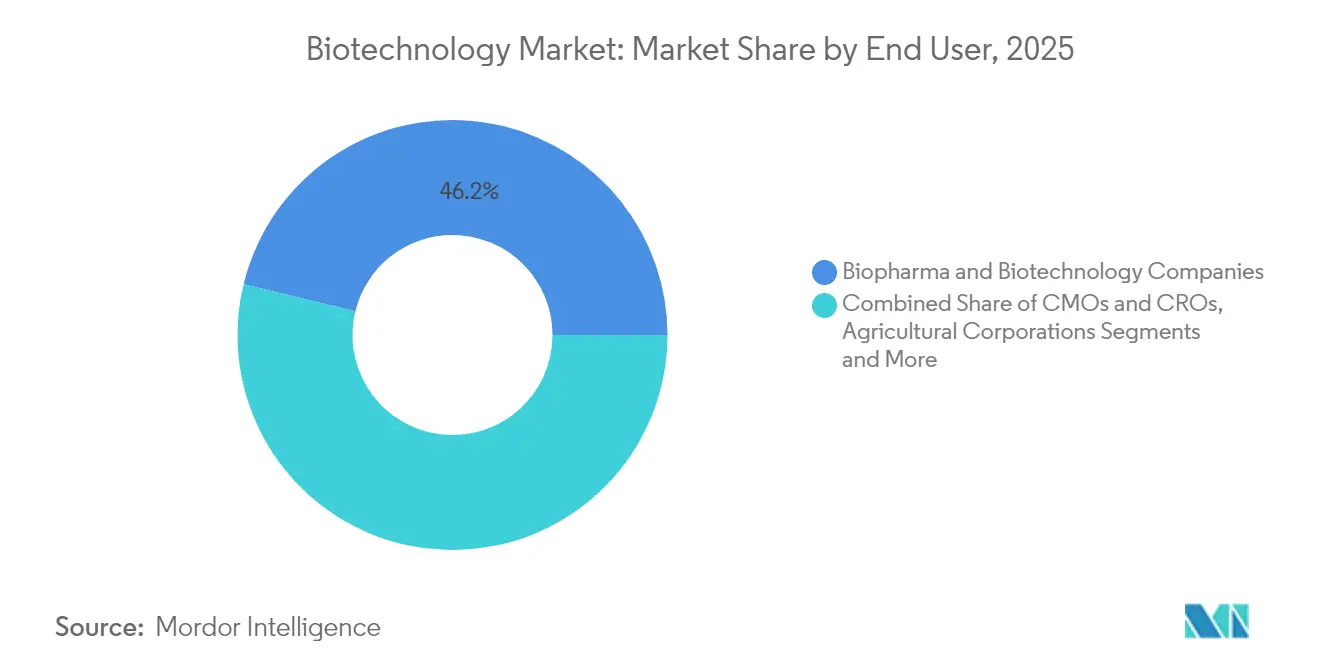

- Par utilisateur final, les entreprises pharmaceutiques et de biotechnologie détenaient 46,20 % de la part du marché de la biotechnologie en 2025 ; les instituts académiques et de recherche enregistrent la croissance la plus forte à un TCAC de 17,6 % jusqu'en 2031.

- Par type de produit, les biopharmaceutiques représentaient 45,35 % de la taille du marché de la biotechnologie en 2025, tandis que les plateformes de bioinformatique devraient s'accélérer à un TCAC de 16,2 % entre 2026 et 2031.

- Géographiquement, l'Amérique du Nord était en tête avec 44,90 % des revenus en 2025, et la part de l'Asie-Pacifique dans la taille du marché de la biotechnologie devrait croître à un TCAC de 16,95 % sur la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biotechnologie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accélérée de nouveaux produits biologiques et de thérapies à base de gènes | +2.8% | Concentration mondiale, Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Baisse rapide des coûts du séquençage à haut débit | +2.1% | Mondial, plus forte en marchés APAC | Court terme (≤ 2 ans) |

| Stimulus gouvernemental de la bioéconomie et crédits d'impôt R&D de l'ère pandémique | +1.9% | Amérique du Nord et UE en priorité, APAC en secondaire | Long terme (≥ 4 ans) |

| Course aux fusions-acquisitions pour les plateformes de découverte de médicaments assistées par l'IA | +1.7% | Mondial, principaux pôles de biotechnologie | Moyen terme (2-4 ans) |

| Émergence de micro-usines de biofabrication sans cellules | +0.9% | Adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Matériaux à bilan carbone négatif rendus possibles par la biologie synthétique | +0.8% | Mondial, leadership réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée de nouveaux produits biologiques et de thérapies à base de gènes

Les approbations récentes de thérapies géniques de première classe pour les maladies rares valident la transition de la médecine génétique vers la pratique commerciale, incitant les fabricants à développer des capacités de bioprocédés continus et à investir dans des technologies à usage unique qui réduisent les temps de changement et les risques de contamination.[2]Abeona Therapeutics, "La FDA approuve Zevaskyn," drugs.com La tarification premium des produits régénératifs — le vaisseau SYMVESS d'Humacyte se vend 29 500 USD l'unité — illustre le potentiel économique qui attire de nouveaux entrants et des capitaux. Les outils de stratification des patients assistés par l'IA améliorent le succès des essais cliniques, comme en témoigne la combinaison d'épcoritamab de Genmab atteignant 87 % de réponse dans les lymphomes réfractaires. Ensemble, ces facteurs élèvent le plafond du bassin de revenus du marché de la biotechnologie et renforcent la visibilité de la demande à travers les stades du pipeline.

Baisse rapide des coûts du séquençage à haut débit

La chute libre des coûts de séquençage sous-tend le passage du secteur vers les diagnostics à l'échelle de la population et la surveillance des agents pathogènes en temps réel. L'acquisition de SomaLogic par Illumina pour 425 millions USD signale l'intention stratégique de fusionner les flux de données protéomiques avec la génomique pour une analyse multi-omique.[3]Illumina, "Acquisition de SomaLogic," biopharmadive.com Les classificateurs pilotés par apprentissage automatique dépassent désormais 90 % de précision dans la détection des sous-types de cancer, propulsant l'intégration multi-omique dans les flux de travail cliniques de routine. L'amélioration des rendements des réactifs et l'automatisation des laboratoires réduisent davantage le coût par échantillon, élargissant l'accès aux laboratoires académiques et aux petites entreprises, démocratisant ainsi l'innovation au sein du marché de la biotechnologie.

Stimulus gouvernemental de la bioéconomie et crédits d'impôt R&D de l'ère pandémique

L'investissement public reste un pilier de la croissance à long terme. La stratégie américaine d'approvisionnement en biomasse décrit des efforts coordonnés en matière de recherche, de démonstration et de commercialisation pour réduire les risques de montée en puissance des matières premières durables.[4]Département de l'agriculture des États-Unis, "Construire un approvisionnement résilient en biomasse," usda.gov La loi européenne proposée sur la biotechnologie vise à rationaliser les approbations et à accéder à un excédent commercial de 52 milliards EUR, soutenant plus de 900 000 emplois. La hausse de 78 % du financement de la biotechnologie en Allemagne, atteignant 1,917 milliard EUR en 2024, témoigne de la disponibilité des capitaux alignée sur les priorités gouvernementales. Ces mesures réduisent le risque en phase précoce, accélérant les délais de mise sur le marché à travers le marché de la biotechnologie.

Course aux fusions-acquisitions pour les plateformes de découverte de médicaments assistées par l'IA

La consolidation des plateformes remodèle la dynamique concurrentielle. La fusion Recursion-Exscientia à 688 millions USD a assemblé un moteur unifié de découverte de médicaments computationnel-expérimental capable d'itérer rapidement les cycles de conception de molécules. Le rachat de Verve Therapeutics par Eli Lilly pour 1,3 milliard USD démontre l'appétit des grandes entreprises pharmaceutiques pour les actifs d'édition génique capables de traitements à dose unique. À mesure que l'IA réduit les délais de découverte, l'accès à des algorithmes propriétaires et à des ensembles de données organisés devient un facteur de différenciation stratégique sur le marché de la biotechnologie.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de spécialistes en systèmes à usage unique pour les bioprocédés | -1.4% | Mondial, aiguë en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Retard réglementaire sur les diagnostics compagnons multi-omiques | -1.1% | Mondial, complexe dans l'UE | Moyen terme (2-4 ans) |

| Montée des contrôles à l'exportation biogéopolitiques sur les données génétiques | -0.8% | Mondial, tensions États-Unis-Chine en priorité | Long terme (≥ 4 ans) |

| Volatilité du financement par capital-risque pour les start-ups axées uniquement sur les plateformes | -0.7% | Mondial, principaux pôles de biotechnologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes en systèmes à usage unique pour les bioprocédés

Les constructions rapides d'installations ont dépassé la croissance du capital humain, produisant des pénuries aiguës d'opérateurs de technologies à usage unique malgré l'expansion de 1 000 emplois de Novo Nordisk en Caroline du Nord. Le déficit de compétences ralentit la validation des installations et compromet les lancements de produits dans les délais, poussant les entreprises à s'associer avec des universités pour des programmes d'études sur mesure et à intensifier les programmes de formation interne. Dans les marchés émergents, les pipelines éducatifs limités aggravent la contrainte, tempérant l'utilisation des infrastructures et la réalisation des revenus à court terme au sein du marché de la biotechnologie.

Retard réglementaire sur les diagnostics compagnons multi-omiques

Les cadres régissant les diagnostics multi-omiques améliorés par l'IA restent fragmentés. Les exigences divergentes entre la FDA, l'EMA et les organismes notifiés nationaux allongent les délais d'approbation et gonflent les coûts de développement. Les règles de mise à jour des algorithmes, la détection des biais et les seuils de preuve manquent d'harmonisation, obligeant les entreprises à poursuivre des stratégies pays par pays qui découragent le séquençage des lancements mondiaux et retardent la capture des revenus sur le marché de la biotechnologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la médecine régénérative stimule l'innovation

L'ingénierie tissulaire et la régénération ont capturé 20,55 % des revenus du marché de la biotechnologie en 2025, reflétant la transition des constructions de tissus artificiels des prototypes de laboratoire aux produits remboursés cliniquement. Des approbations telles que le vaisseau SYMVESS d'Humacyte ont validé les voies commerciales et renforcé la confiance des investisseurs. La portée thérapeutique croissante du segment, couvrant les traumatismes vasculaires et la réparation d'organes, devrait renforcer sa position de leader jusqu'en 2031.

Le séquençage de nouvelle génération devrait enregistrer un TCAC de 21,4 %, le plus rapide parmi les technologies. À mesure que le coût par génome continue de baisser, les plateformes de séquençage intègrent de plus en plus des modules d'IA qui accélèrent l'interprétation des variants, propulsant une large adoption en oncologie, dans la surveillance des maladies infectieuses et en génomique agricole. Parallèlement, les boîtes à outils CRISPR et d'édition génique bénéficient d'examens réglementaires plus fluides et de protocoles de fabrication matures, élevant leur part dans le marché global de la biotechnologie.

Par application : dominance de la santé avec transformation numérique

La biotechnologie de la santé représentait 48,85 % des revenus de 2025, ancrée par une forte demande biopharmaceutique et des niveaux élevés de remboursement pour les thérapies vitales. La domination de ce segment devrait persister à mesure que les traitements par édition génique et les thérapies cellulaires se commercialisent à des prix premium. Les plateformes de santé numérique qui intègrent les données omiques améliorent la stratification des patients, améliorent les résultats et renforcent ainsi le soutien des payeurs.

La bioinformatique et l'omique, dont la croissance est projetée à un TCAC de 22,1 %, incarne le passage du domaine vers la création de valeur centrée sur les données. Les plateformes multi-omiques assistées par l'IA rationalisent la découverte de cibles et la prise de décision diagnostique, catalysant de nouveaux modèles de services pour la médecine de précision. À mesure que les outils numériques prolifèrent, la diversité des applications s'élargit, agrandissant davantage le paysage des opportunités du marché de la biotechnologie.

Par utilisateur final : les institutions académiques accélèrent la croissance

Les entreprises pharmaceutiques et de biotechnologie contrôlaient 46,20 % des revenus en 2025, tirant parti de larges budgets de R&D et d'une expertise approfondie en commercialisation. Néanmoins, les instituts académiques et de recherche représentent le groupe d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 17,6 % grâce à un financement public soutenu et à des cadres collaboratifs qui raccourcissent la voie de la découverte aux accords de licence. L'externalisation aux CMOs et CROs augmente également, car l'expertise spécialisée en fabrication et en réglementation devient de plus en plus vitale pour capitaliser sur le marché de la biotechnologie.

Par type de produit : forte progression des plateformes de bioinformatique

Les biopharmaceutiques sont restés l'ancre, détenant 45,35 % des revenus mondiaux en 2025. Les prix élevés des thérapies et l'adoption régulière des anticorps monoclonaux et des thérapies géniques soutiennent la croissance. Pourtant, les plateformes et logiciels de bioinformatique devraient croître de 16,2 % par an, portés par la demande d'analyses avancées, d'informatique en nuage et de modélisation assistée par l'IA. L'innovation continue dans les équipements de bioprocédés soutient une montée en puissance rapide, maintenant à la fois les segments de produits établis et émergents à travers le marché de la biotechnologie.

Par biotechnologie de couleur : leadership du rouge avec expansion du vert

La biotechnologie rouge domine la création de valeur via les applications pharmaceutiques et médicales. La biotechnologie verte, cependant, se développe rapidement sur la base des cultures éditées par CRISPR et des protéines issues de la fermentation de précision qui s'alignent sur les mandats de durabilité. La biotechnologie blanche — les bioprocédés industriels remplaçant les produits pétrochimiques — gagne du terrain à mesure que les entreprises priorisent la réduction des émissions de portée 3. Ces sous-segments codés par couleur diversifient collectivement les flux de revenus, renforçant la résilience au sein du marché plus large de la biotechnologie.

Analyse géographique

L'Amérique du Nord a conservé 44,90 % des revenus mondiaux en 2025, soutenue par des pôles d'innovation denses, des régimes de propriété intellectuelle favorables et des approbations réglementaires rapides. Les investissements phares, tels que la Fonderie de médicaments d'Eli Lilly à 4,5 milliards USD, illustrent la confiance des fabricants dans la stabilité de la chaîne d'approvisionnement nationale. Les garanties de prêts fédéraux pour les installations à base biologique et la supervision coordonnée des agences réduisent davantage le risque de financement et accélèrent les cycles de lancement de produits, cimentant le leadership régional à travers le marché de la biotechnologie.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 16,95 %, catalysée par un financement public important et des coûts d'exploitation plus faibles. Le programme de médecine régénérative du Japon à 110 milliards JPY démontre l'ambition stratégique de devenir une « terre de découverte de médicaments », tandis que le soutien politique de la Chine et l'agenda de transition verte de l'Inde soutiennent l'expansion manufacturière. Les partenariats transfrontaliers accélèrent le transfert de technologie, favorisant un environnement dynamique qui renforce la part de la région dans le marché de la biotechnologie.

L'Europe bénéficie d'une infrastructure robuste, de normes éthiques élevées et de la prochaine loi sur la biotechnologie conçue pour rationaliser les approbations. La hausse de 78 % du financement de la biotechnologie en Allemagne, atteignant 1,917 milliard EUR, souligne l'appétit des investisseurs. Les ajouts importants de capacité par Boehringer Ingelheim et Sanofi renforcent la base manufacturière du continent. L'accent mis par l'Europe sur la biotechnologie durable renforce son avantage concurrentiel dans les applications vertes, consolidant sa position sur le marché mondial de la biotechnologie.

Paysage concurrentiel

La structure du marché reste modérément fragmentée mais évolue vers la consolidation. Les transactions très médiatisées — Roche-Poseida (1,5 milliard USD) et Illumina-SomaLogic (425 millions USD) — soulignent la prime accordée aux plateformes transformatrices et à la propriété intellectuelle. Les entreprises centrées sur l'IA commandent des valorisations disproportionnées, reflétant la capacité de la technologie à comprimer les délais de découverte et à réduire les risques du développement clinique.

Les acteurs émergents exploitent la biologie synthétique pour créer des matériaux à bilan carbone négatif, positionnant la durabilité comme facteur de différenciation. La plateforme sucre-vers-polymère de ZymoChem illustre ce changement, ouvrant des opportunités d'espaces vierges que les acteurs établis commencent à poursuivre. L'activité de brevets dans le domaine du CRISPR et de la fabrication avancée s'intensifie, les entreprises cherchant à sécuriser la liberté d'exploitation et l'avantage du premier entrant sur le marché de la biotechnologie en expansion.

Les collaborations stratégiques entre les entreprises biopharma et les sociétés d'informatique en nuage renforcent les capacités d'analyse de données. Par exemple, les grands modèles de langage facilitent désormais le criblage automatisé des patients pour les essais cliniques, améliorant les taux d'inscription et réduisant les coûts administratifs. À mesure que la concurrence pivote sur les capacités numériques, l'accès à l'informatique évolutive et aux talents spécialisés détermine les gagnants, rendant le marché de la biotechnologie de plus en plus axé sur les données.

Leaders du secteur de la biotechnologie

Thermo Fisher Scientific Inc.

Biogen Inc.

Novozymes A/S

Vertex Pharmaceuticals Inc.

BioNTech SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eli Lilly a accepté d'acquérir Verve Therapeutics pour 1,3 milliard USD, renforçant son pipeline d'édition génique.

- Juin 2025 : Illumina a finalisé l'acquisition de SomaLogic pour 425 millions USD, ajoutant la protéomique à sa suite multi-omique.

- Mai 2025 : La FDA a autorisé Zevaskyn, la première thérapie génique autologue pour l'épidermolyse bulleuse dystrophique récessive.

- Mars 2025 : La FDA a approuvé Attruby pour la cardiomyopathie à transthyrétine amyloïde, avec une stabilisation quasi complète de la transthyrétine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la biotechnologie comme l'ensemble des revenus générés par des technologies qui utilisent délibérément des organismes vivants ou leurs dérivés, tels que les outils d'ADN recombinant, la fermentation avancée, les plateformes d'édition génique et les logiciels de bio-informatique, pour créer des solutions dans les domaines de la santé, de l'agriculture, de l'industrie et de l'environnement.

Exclusion du périmètre : les ventes issues des génériques traditionnels à petites molécules ou des agents de protection des cultures purement chimiques sont exclues du dimensionnement afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par technologie

- Séquençage de l'ADN

- Nanobiotechnologie

- Ingénierie tissulaire et régénération

- Technologie PCR

- Fermentation

- Chromatographie

- Technologies d'amplification génique

- Biologie synthétique

- Outils CRISPR et d'édition génique

- Biopuces et microréseaux

- Autres

- Par application

- Santé et biotechnologie rouge

- Biopharmaceutiques

- Diagnostics

- Thérapie génique

- Médecine personnalisée

- Alimentation et agriculture (vert)

- Traitement industriel (blanc)

- Environnement et ressources naturelles (gris)

- Bioinformatique et omique

- Autres

- Santé et biotechnologie rouge

- Par utilisateur final

- Entreprises biopharma et de biotechnologie

- CMOs et CROs

- Instituts académiques et de recherche

- Hôpitaux et centres de diagnostic

- Sociétés agricoles

- Agences environnementales et ONG

- Par type de produit

- Biopharmaceutiques

- Équipements et consommables de bioprocédés

- Réactifs et kits

- Bioservices

- Plateformes et logiciels de bioinformatique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des scientifiques dans des instituts de recherche, des ingénieurs de procédés dans des usines de bioproduction en Amérique du Nord, en Europe et en Asie, ainsi que des responsables des achats dans des entreprises d'ag-biotech. Ces échanges nous ont permis de valider les taux d'adoption des kits CRISPR, le débit moyen de séquençage et les délais réglementaires spécifiques à chaque région, ancrant ainsi des hypothèses que les sources secondaires ne pouvaient qu'éclairer partiellement.

Recherche documentaire

Nous commençons par une extraction structurée de données publiques telles que les statistiques de R&D de l'OCDE, les dépenses de santé de la Banque mondiale, les registres d'essais cliniques de l'OMS, les superficies de cultures biotechnologiques de l'USDA, et les familles de brevets répertoriées sur les portails de l'USPTO et de l'EPO. Le contexte complémentaire est tiré de revues à comité de lecture, de livres blancs d'associations, de rapports 10-K d'entreprises et de bases de données de transactions hébergées sur Dow Jones Factiva et D&B Hoovers, qui nous permettent d'établir des références de revenus au niveau des entreprises. Lorsque des lacunes apparaissent, les analyses de brevets de Questel, les outils de suivi des subventions du NIH et les tableaux de bord des expéditions douanières affinent davantage les flux commerciaux et la demande en équipements. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires soutiennent la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant est utilisé. Les dépenses nationales de santé, les superficies de biotechnologie agricole, la production d'enzymes industrielles, les flux de financement par capital-risque, le nombre de brevets accordés et les approbations de nouveaux biologiques par la FDA sont d'abord projetés par régression multivariée. Les résultats sont ensuite recoupés avec des agrégations d'échantillons de fournisseurs (prix de vente moyen × volumes unitaires) et des vérifications de canaux pour affiner les totaux. Lorsque les données ascendantes sont insuffisantes, des ratios issus de géographies analogues ou des courbes historiques de substitution comblent les lacunes. L'analyse de scénarios autour de la productivité de la R&D et de la baisse des coûts de séquençage oriente les prévisions jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses d'anomalies par rapport à des indicateurs externes, une validation par un analyste senior, et une actualisation finale juste avant la publication. Le modèle est révisé annuellement, avec des mises à jour intermédiaires si des événements significatifs, tels que des approbations majeures de thérapies géniques, modifient la courbe de la demande.

Pourquoi la référence biotechnologique de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres d'activité, des devises et des cadences de mise à jour différents. Notre équipe précise si les chiffres couvrent uniquement les thérapeutiques humaines, incluent l'ag-biotech ou s'étendent aux enzymes bio-industrielles, afin que les clients voient d'emblée la cause des variations.

Les principaux facteurs d'écart apparaissent lorsque d'autres éditeurs limitent leur couverture aux revenus des sociétés cotées, appliquent des escalateurs de prix fixes sans tenir compte de la déflation des coûts de séquençage, ou actualisent leurs modèles moins fréquemment que le rythme auquel de nouvelles modalités, par exemple les vaccins à ARNm, atteignent le marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,15 billions USD (2025) | Mordor Intelligence | - |

| 1,55 billion USD (2024) | Consultance régionale A | Exclut les segments de la bio-agriculture et de la biotech industrielle |

| 1,55 billion USD (2023) | Revue professionnelle B | Couverture technologique étroite et fréquence de mise à jour plus lente |

| 0,48 billion USD (2024) | Consultance mondiale C | Ne comptabilise que les revenus produits des sociétés cotées, omet les services et les régions émergentes |

Pris dans leur ensemble, la comparaison montre que la segmentation rigoureuse de Mordor, ses données primaires en temps réel et son cycle d'actualisation annuel produisent une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un effort supplémentaire minimal.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la biotechnologie d'ici 2031 ?

Le marché de la biotechnologie devrait atteindre 4 410 milliards USD d'ici 2031, avec un TCAC de 12,67 % sur la période 2026-2031.

Quel segment technologique se développe le plus rapidement au sein du marché de la biotechnologie ?

Le séquençage de nouvelle génération devrait croître à un TCAC de 21,4 % jusqu'en 2031, le plus élevé parmi les segments technologiques.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive pour le marché de la biotechnologie ?

Le financement public, les coûts d'exploitation plus faibles et les investissements stratégiques de la Chine, du Japon et de l'Inde soutiennent un TCAC de 16,95 % en Asie-Pacifique.

Comment les acquisitions pilotées par l'IA influencent-elles le paysage concurrentiel du marché de la biotechnologie ?

Des transactions telles que Recursion-Exscientia et Eli Lilly-Verve Therapeutics démontrent la prime accordée aux plateformes d'IA qui raccourcissent les délais de découverte et réduisent le risque de R&D.

Quels sont les principaux obstacles réglementaires freinant la croissance du marché de la biotechnologie ?

Le retard d'harmonisation pour les diagnostics compagnons multi-omiques et les contrôles émergents à l'exportation de données génétiques introduisent une complexité de conformité et prolongent les délais de mise sur le marché.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide sur le marché de la biotechnologie ?

Les instituts académiques et de recherche affichent la croissance la plus élevée à un TCAC de 17,6 %, portés par l'augmentation du financement gouvernemental et des partenariats industriels plus solides.

Dernière mise à jour de la page le: