Taille et parts du marché des essais cliniques en neurologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.67 Milliards de dollars |

| Taille du Marché (2031) | 9.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques en neurologie par Mordor Intelligence

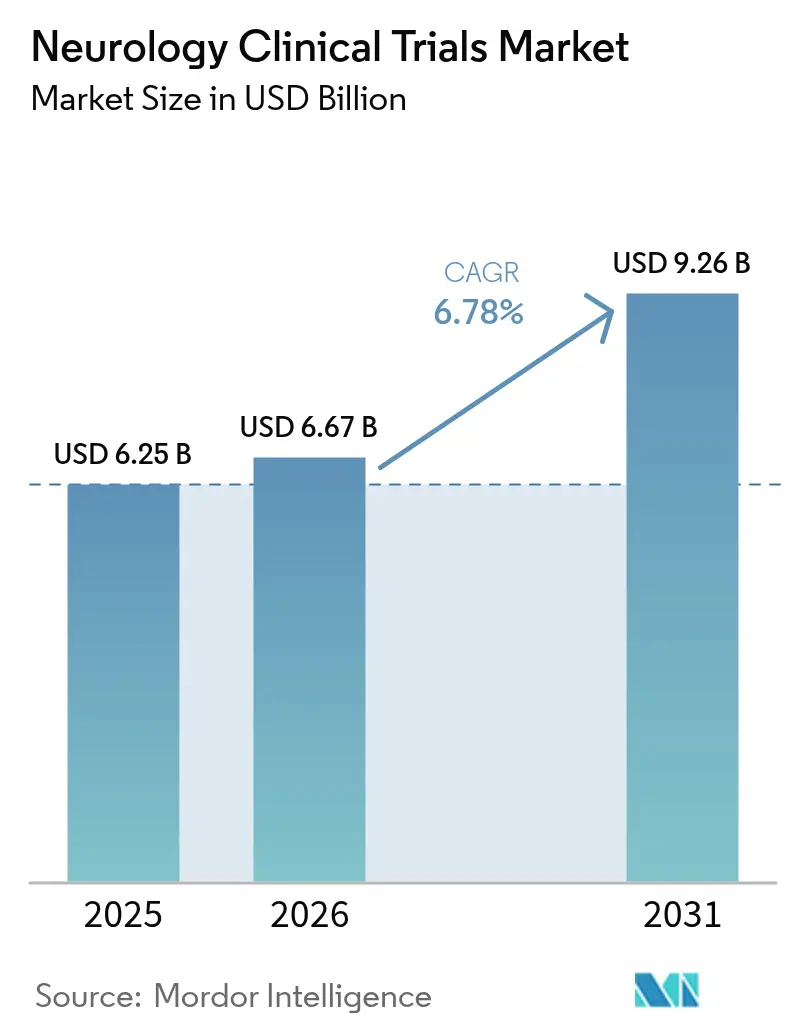

La taille du marché des essais cliniques en neurologie devrait croître de 6,25 milliards USD en 2025 à 6,67 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031 à un TCAC de 6,78 % sur la période 2026-2031. La croissance découle de la convergence de la modernisation réglementaire, de l'expansion des outils de santé numérique et de l'intensification des dépenses de recherche sur le système nerveux central (SNC) qui, ensemble, accélèrent le délai de mise sur le marché des neurothérapies innovantes. L'adoption rapide de modèles d'études décentralisées et hybrides réduit les contraintes liées aux visites sur site, élargit la portée géographique et améliore la densité des données, tandis que les biomarqueurs fluides et d'imagerie validés rationalisent les décisions d'avancement ou d'arrêt en phase précoce. Les investissements en capital-risque dans les start-ups de neurologie ont atteint des niveaux records en 2025, portés par la confiance dans les plateformes de thérapie génique, cellulaire et d'interface cerveau-ordinateur (ICO) qui promettent des effets modificateurs de la maladie dans des indications auparavant réfractaires. Les organisations de recherche sous contrat (ORC) continuent d'élargir leurs capacités en neurosciences, offrant un soutien de bout en bout — incluant les statistiques de conception adaptative, les opérations décentralisées et la logistique neurochirurgicale complexe — que les sponsors biotechs de plus petite taille externalisent de plus en plus. Par ailleurs, les voies accélérées de la Food and Drug Administration (FDA) américaine pour les maladies neurodégénératives raccourcissent les délais de développement et encouragent les approches de première classe.

Principaux enseignements du rapport

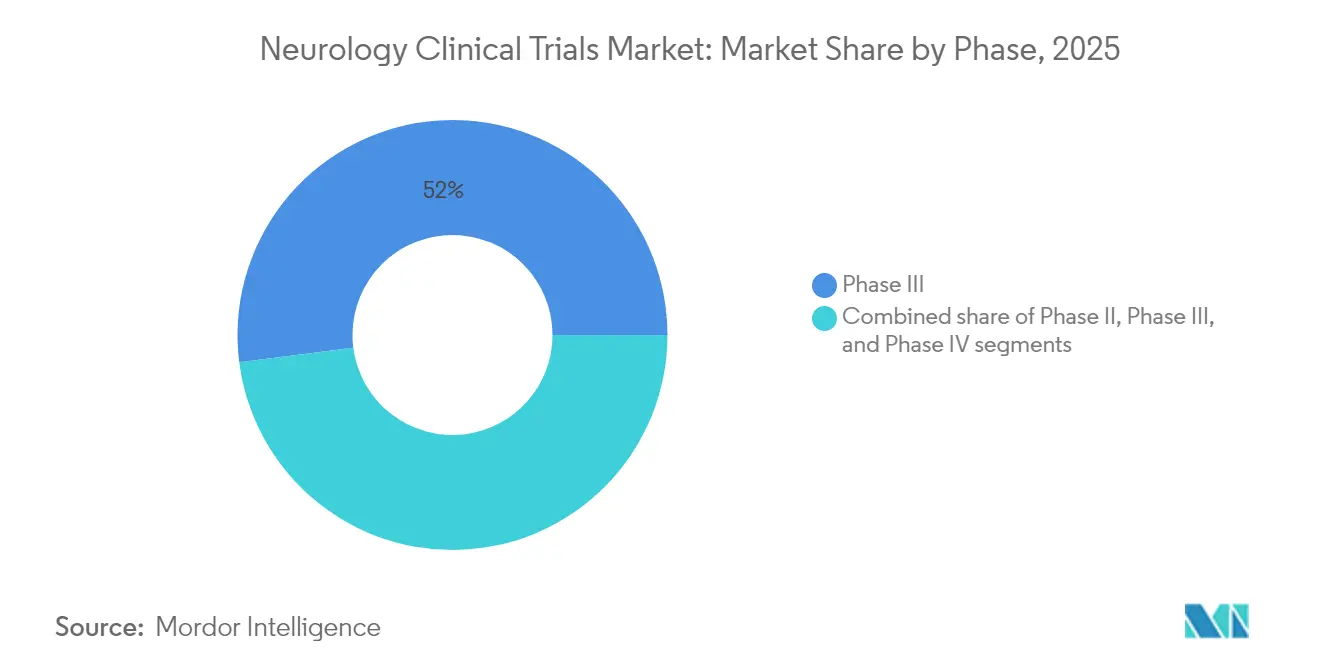

- Par phase, les études de phase III ont dominé avec 52,02 % de la part du marché des essais cliniques en neurologie en 2025, tandis que les essais de phase I devraient afficher le TCAC le plus élevé de 17,35 % jusqu'en 2031.

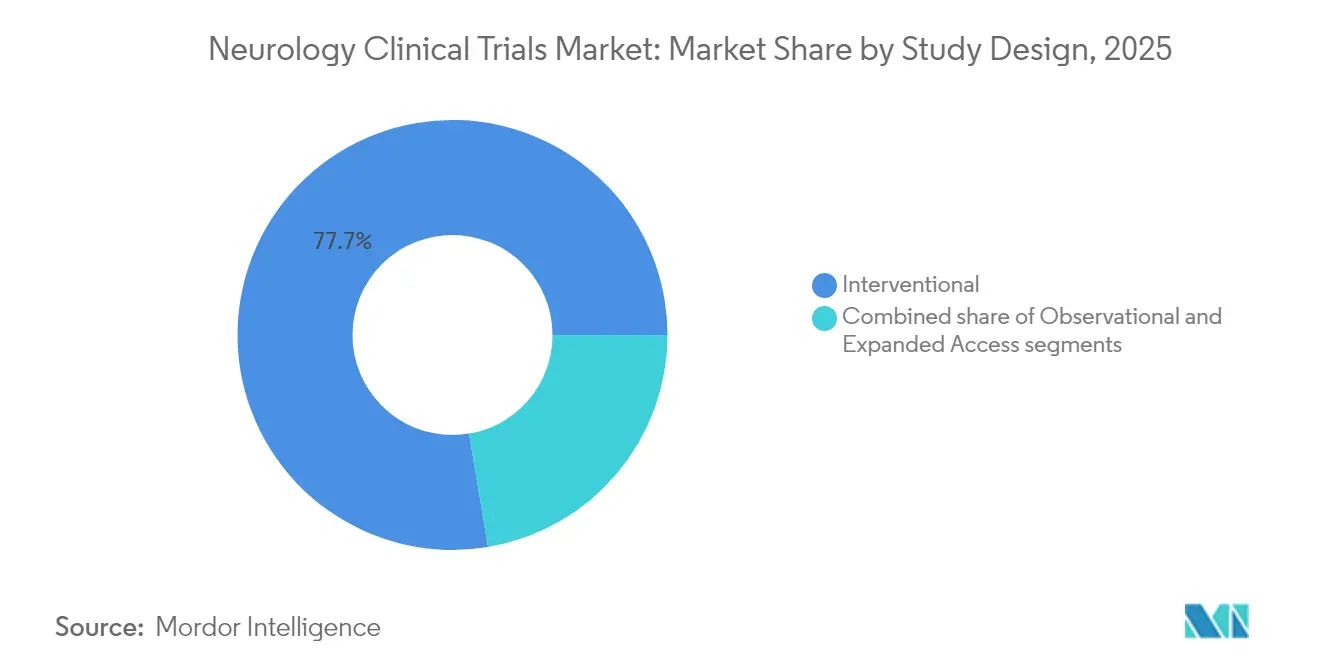

- Par conception d'étude, les essais interventionnels ont représenté 77,65 % des revenus en 2025 ; les formats décentralisés et hybrides devraient croître à un TCAC de 21,05 % jusqu'en 2031.

- Par indication, la maladie d'Alzheimer a détenu 23,21 % de la taille du marché des essais cliniques en neurologie en 2025 ; les programmes de thérapie génique et cellulaire pour la sclérose latérale amyotrophique (SLA) devraient se développer à un TCAC de 23,60 % jusqu'en 2031.

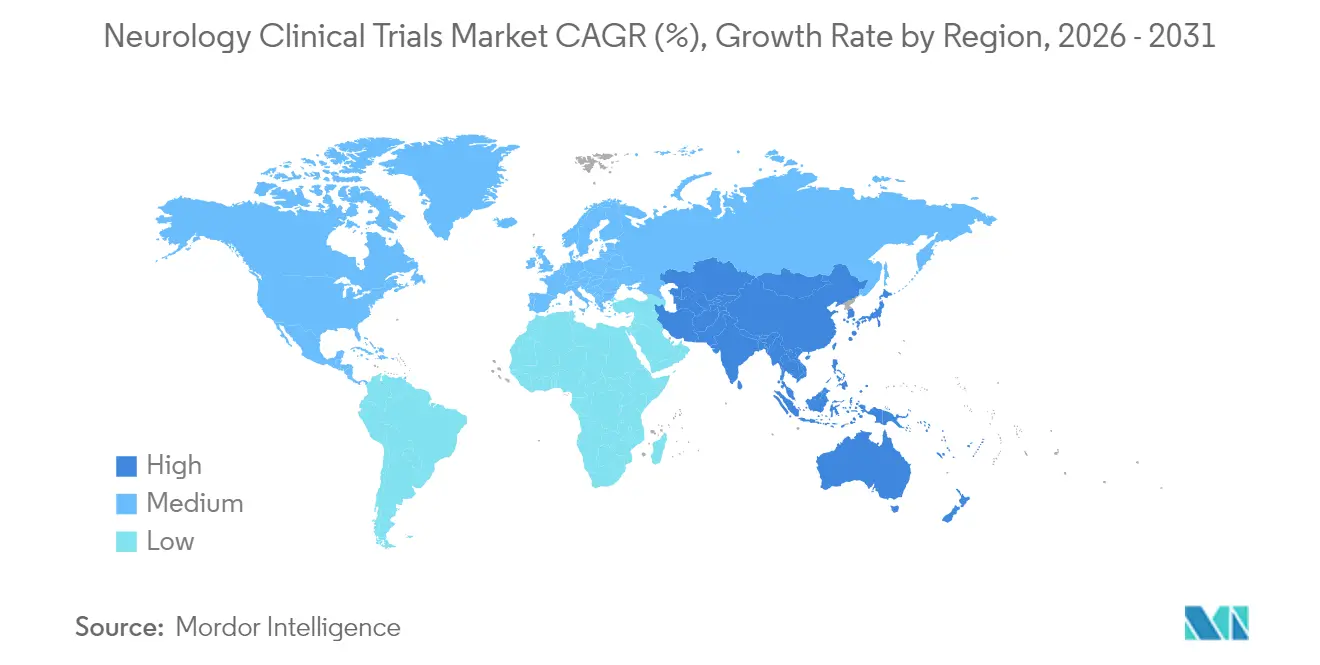

- Par géographie, l'Amérique du Nord a capté 41,88 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des essais cliniques en neurologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des troubles neurologiques | +1.8% | Mondial ; plus fort dans les régions vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant dans le développement de médicaments pour le SNC | +1.5% | Amérique du Nord et UE en cœur ; débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives réglementaires favorables aux neurothérapeutiques | +1.2% | États-Unis et UE en premier ; adoption mondiale | Court terme (≤ 2 ans) |

| Avancées technologiques dans la conception des essais et la santé numérique | +1.0% | Marchés développés en premier ; diffusion mondiale | Moyen terme (2-4 ans) |

| Expansion des capacités des organisations de recherche sous contrat | +0.8% | Principaux pôles d'ORC dans le monde | Court terme (≤ 2 ans) |

| Adoption croissante de la médecine de précision et des biomarqueurs | +0.7% | Amérique du Nord et UE en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des troubles neurologiques

Les affections neurologiques touchent désormais plus d'un milliard de personnes dans le monde, créant une demande urgente de thérapies modificatrices de la maladie qui alimente le volume des essais cliniques. La maladie d'Alzheimer seule touche 55 millions de personnes et devrait doubler d'ici 2050, entraînant un changement de pipeline vers des agents ciblant l'amyloïde et la tau à la suite des approbations par la FDA de l'aducanumab et du lecanemab[1]Agence américaine des produits alimentaires et médicamenteux, « Politiques de santé numérique pour les dispositifs neurologiques », fda.gov. La prévalence de la maladie de Parkinson a dépassé 10 millions, et des essais régénératifs tels que les progéniteurs dopaminergiques de cellules iPS de l'Université de Kyoto ont montré des améliorations du score moteur chez 4 patients sur 6[2]Centre de recherche et d'application sur les cellules iPS, « Progéniteurs dopaminergiques iPS dans la maladie de Parkinson », cira.kyoto-u.ac.jp. L'incidence des accidents vasculaires cérébraux continue d'augmenter, l'étude chinoise sur le tirofiban réduisant la détérioration neurologique précoce de 68 % par rapport à l'aspirine dans 10 centres spécialisés. Le vieillissement de la population élargit donc les bassins de recrutement des essais et assure une dynamique de croissance pluriannuelle pour le marché des essais cliniques en neurologie.

Investissement croissant dans le développement de médicaments pour le système nerveux central

Les investisseurs pharmaceutiques et en capital-risque ont engagé des sommes record dans les programmes SNC en 2025, attirés par des voies réglementaires plus claires et des plateformes technologiques transformatrices. AbbVie a lancé une alliance de 2 milliards USD avec Gilgamesh Pharmaceuticals pour créer des neuroplastogènes non hallucinogènes destinés aux troubles psychiatriques. Bayer a fait progresser la thérapie génique AB-1005 pour la maladie de Parkinson en phase II dans quatre pays après des résultats favorables de sécurité en phase Ib. Eisai a porté son allocation annuelle en capital-risque à 4 milliards JPY, en réservant des fonds aux start-ups en neurologie. De nouveaux fonds spécialisés tels que Nexus NeuroTech Ventures ont émergé pour incuber des projets d'ICO, d'édition génique et de neuro-immunologie. L'afflux de capitaux accélère les délais de preuve de concept et diversifie les choix de modalités.

Initiatives réglementaires favorables aux neurothérapeutiques

Les autorités mondiales ont introduit des voies simplifiées qui compriment les cycles de mise sur le marché sans diluer la surveillance de la sécurité. La FDA a reclassifié les dispositifs thérapeutiques numériques pour le TDAH en classe II avec des contrôles spéciaux, avec effet en septembre 2024, facilitant la délivrance rapide d'autorisations pour les interventions neuro basées sur des logiciels. Les désignations de dispositif révolutionnaire pour les dosages de la chaîne légère de neurofilament (NfL) à base sanguine et pour plusieurs interfaces cerveau-ordinateur soulignent l'ouverture des régulateurs aux nouveaux critères d'évaluation et aux nouvelles plateformes. Les ateliers NIH-FDA de 2024 ont créé des cadres préliminaires pour les évaluations des résultats cliniques des ICO, permettant aux sponsors de s'aligner tôt sur les attentes des agences[3]Instituts nationaux de la santé, « Opportunité de financement de l'initiative BRAIN 2025 », nih.gov. Les projets d'harmonisation européens, tels que les protocoles multinationaux pour la stimulation électrique transorbiculaire, réduisent encore les lourdeurs bureaucratiques. Ces évolutions stimulent le marché des essais cliniques en neurosciences en éliminant les goulots d'étranglement qui décourageaient autrefois les programmes à haut risque.

Avancées technologiques dans la conception des essais et la santé numérique

Les essais cliniques décentralisés tirent parti du consentement électronique, des téléconsultations et des dispositifs portables pour atteindre les participants à mobilité réduite ou atteints de troubles cognitifs. L'étude MIRAI Remote, une investigation entièrement masquée avec simulation contrôlée du thérapeutique smartphone CT-152 pour le trouble dépressif majeur, a validé la faisabilité des essais cliniques décentralisés tout en maintenant la rigueur des données. Precision Neuroscience a obtenu l'autorisation de la FDA pour un réseau d'électrodes corticales sans fil de 1 024 contacts pouvant résider en intracrânien pendant 30 jours, fournissant une télémétrie neurale sans précédent. Les plateformes d'entraînement cognitif en réalité virtuelle et les dispositifs portables de neurostimulation du sommeil grand public enrichissent encore les mesures de résultats. Ensemble, ces outils augmentent la granularité des données, réduisent les taux d'abandon et élargissent les bassins de recrutement.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des essais en neurosciences en phase tardive | -1.5% | Mondial ; plus important dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Exigences éthiques et réglementaires strictes | -1.2% | Mondial, intensité variable | Long terme (≥ 4 ans) |

| Défis de recrutement liés à des critères d'éligibilité étroits | -1.0% | Mondial ; aigu dans les maladies rares | Court terme (≤ 2 ans) |

| Modèles précliniques prédictifs limités | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des essais en neurosciences en phase tardive

Les grandes tailles d'échantillon, les suivis prolongés et les évaluations complexes des résultats font grimper les coûts par patient. L'étude HERCULES a recruté 1 131 patients atteints de sclérose en plaques secondairement progressive non récidivante dans 31 pays, illustrant l'échelle logistique requise pour les indications progressives. Les essais de phase III parallèles de Sanofi pour le frexalimab mettent en lumière la charge financière liée au test de nouveaux mécanismes dans des cohortes récidivantes et progressives. Les études de thérapie cellulaire pour l'épilepsie nécessitent des centres neurochirurgicaux et une surveillance pluriannuelle, ce qui alourdit les dépenses. Ces obstacles en capital peuvent décourager les petites entreprises et limiter la diversité géographique des essais pivots.

Exigences éthiques et réglementaires strictes pour les études sur le SNC

Les troubles cognitifs complexifient le processus de consentement, et les dispositifs implantés font l'objet d'une surveillance de sécurité à long terme. L'essai PRIME ICO de Neuralink doit suivre les participants pendant 72 mois dans le cadre d'une exemption de dispositif expérimental. Les essais de migraine pédiatrique comme le BHV-3000 de Pfizer nécessitent des processus de double assentiment et une surveillance spécialisée. Ces couches supplémentaires allongent les délais et augmentent les coûts administratifs, tempérant la croissance à court terme du marché des essais cliniques en neurologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase : l'innovation en phase précoce s'accélère

La phase III a détenu la part dominante de 52,02 % du marché des essais cliniques en neurologie en 2025, reflétant le poids élevé en revenus des grandes études confirmatoires. Pourtant, la phase I affiche un TCAC de 17,35 % jusqu'en 2031 à mesure que les programmes de thérapie génique, cellulaire et d'ICO se multiplient. La thérapie génique AMT-162 SOD1-SLA d'UniQure est passée à sa deuxième cohorte de dosage en moins d'un an, soulignant la rapidité du débit en phase précoce. De même, l'essai de sécurité Layer 7 de Precision illustre l'évaluation frontale nécessaire pour les neurotechnologies invasives. Cette vague d'activité en phase I signale un pipeline robuste qui alimentera les volumes en phase tardive après 2027.

Les études en phase tardive restent néanmoins essentielles pour l'acceptation par les payeurs et l'inclusion dans les recommandations. Le succès de l'HERCULES avec le tolebrutinib a montré un retard de 31 % dans la progression du handicap, ouvrant la voie au dépôt réglementaire et au lancement commercial. Les études de phase IV post-commercialisation — bien que moins coûteuses — fournissent des preuves en vie réelle essentielles pour les extensions d'indication, comme l'illustre l'étude du mécanisme des ganglions lymphatiques de l'ocrelizumab menée par l'UCSF.

Par conception d'étude : les modèles décentralisés transforment l'engagement

Les essais interventionnels représentaient 77,65 % des revenus de 2025, ancrés par les évaluations d'efficacité des médicaments et des dispositifs. Cependant, les formats décentralisés et hybrides devraient progresser à un TCAC de 21,05 %, portés par des plateformes numériques permettant les tests cognitifs à distance, la collecte de données de résultats rapportés par les patients par voie électronique et les contrôles de sécurité par télémédecine. Le thérapeutique smartphone à simulation contrôlée de l'étude MIRAI Remote pour la dépression a illustré une décentralisation de qualité réglementaire. Les flux de données portables — des montres à ECG intégré aux bandeaux EEG domestiques — alimentent des algorithmes adaptatifs, facilitant la détection précoce des signaux d'efficacité et réduisant les visites sur site. Les registres observationnels et les programmes d'accès élargi continuent de générer des informations hypothétiques mais captent une part plus réduite de la taille du marché des essais cliniques en neurologie.

Par indication : la thérapie génique stimule l'innovation dans la SLA

La maladie d'Alzheimer a conservé 23,21 % des revenus de 2025, soutenue par le grand nombre de patients et les nouvelles approbations anti-amyloïdes. Pourtant, les essais de thérapie génique et cellulaire dans la SLA enregistreront un TCAC de 23,60 % à mesure que les approches de précision s'attaquent aux formes monogéniques. Le vecteur antisens AMT-162 d'UniQure et le Tofersen de Biogen/Ionis illustrent l'acceptation réglementaire des stratégies à base d'acides nucléiques. La maladie de Parkinson bénéficie des efforts de remplacement cellulaire tels que les greffes de cellules iPS de l'Université de Kyoto, tandis que la sclérose en plaques explore les inhibiteurs de BTK comme le tolebrutinib. Les programmes d'AVC et de migraine adoptent progressivement l'imagerie par intelligence artificielle et les compléments de santé numérique pour affiner la mesure des critères d'évaluation, maintenant une diversification élevée des indications.

Analyse géographique

L'Amérique du Nord reste le centre de gravité de la recherche en neurosciences à haute complexité. Les désignations révolutionnaires de la FDA pour les ICO, les thérapeutiques numériques et les biomarqueurs fluides réduisent l'opacité réglementaire et attirent les sponsors multinationaux. L'alliance neuroplastogène de 2 milliards USD d'AbbVie et le programme annuel de 10 millions USD de dispositifs invasifs de l'initiative BRAIN du NIH renforcent la profondeur du capital. Les ORC fortement interconnectées telles que IQVIA et Syneos fournissent une logistique neurochirurgicale et de surveillance à distance spécialisée, maintenant la domination régionale.

L'élan de l'Asie-Pacifique découle d'un large soutien politique et d'une infrastructure rentable. L'essai ICO invasif de Shanghai StairMed place la Chine parmi les rares nations à exécuter des neuroimplants de pointe. L'étude chinoise sur l'AVC avec le tirofiban dans 10 centres a prouvé la capacité à gérer des essais aigus de plus de 1 000 patients. Les succès de la thérapie Parkinson par cellules iPS au Japon enflamment les pipelines de médecine régénérative. Couplés à la charge croissante des maladies neurologiques dans la classe moyenne en expansion, ces facteurs déplacent les empreintes des sponsors vers l'est.

L'Europe tire parti de réseaux panrégionaux pour mener des essais multinationaux de manière efficace. L'investigation sur la psilocybine EPIsoDE en Allemagne, le projet de stimulation par interférence temporelle pour la maladie d'Alzheimer au Royaume-Uni et les essais pan-européens sur les auto-anticorps neuro du COVID long illustrent l'étendue de l'exploration thérapeutique. L'examen éthique harmonisé selon les lignes directrices de l'Agence européenne des médicaments raccourcit les délais de mise en place, tandis que les subventions Horizon Europe compensent les coûts pour les consortiums académie-industrie.

Paysage concurrentiel

La concurrence sur le marché est équilibrée entre les grands acteurs pharmaceutiques établis et les innovateurs biotechs agiles, avec une concentration globale modérée. Les grandes capitalisations dominent les programmes en phase tardive dans les maladies prévalentes : Sanofi dans la sclérose en plaques, Novartis dans la migraine et AbbVie dans les neuroplastogènes psychiatriques. Les biotechs pilotent les modalités de frontière — UniQure dans la thérapie génique, Precision Neuroscience dans les ICO et Neurona dans la thérapie cellulaire — en s'associant souvent pour accéder à la fabrication à grande échelle ou aux réseaux d'essais mondiaux.

Les collaborations stratégiques stimulent la différenciation, le pacte d'AbbVie avec Gilgamesh Pharmaceuticals offrant un accès précoce aux psychédéliques non hallucinogènes et l'aidant à se distinguer des concurrents ISRS traditionnels. Charles River–Insightec et Bayer–AskBio illustrent des alliances horizontales mêlant expertise en ORC, dispositifs et thérapie génique. Les acteurs de la santé numérique se font concurrence en validant les thérapeutiques logicielles par des études randomisées, MIRAI Remote se positionnant pour capter des niches d'adhérence aux antidépresseurs.

Les ORC façonnent de plus en plus les résultats en intégrant des capacités décentralisées et des analyses de neuro-imagerie. Les algorithmes propriétaires de recherche de patients d'IQVIA réduisent les délais de recrutement, tandis que Syneos fusionne les plateformes d'évaluation à distance avec la supervision neurochirurgicale sur site. Une telle différenciation de services exerce une pression sur les petites ORC, stimulant la spécialisation de niche (par exemple, les dispositifs portables de détection des crises).

Leaders du secteur des essais cliniques en neurologie

Novartis AG

Biogen

F. Hoffmann-La Roche Ltd

Eli Lilly & Co.

Abbvie, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Nexus NeuroTech Ventures a été lancée à San Francisco pour soutenir les start-ups d'ICO et de neuro-immunologie, offrant des espaces de laboratoire et un mentorat opérationnel.

- Mai 2025 : Shanghai StairMed Technology a achevé le premier essai ICO invasif prospectif en Chine, permettant le contrôle de jeux vidéo par la pensée dans le mois suivant l'implantation.

- Avril 2025 : Precision Neuroscience a obtenu l'autorisation de la FDA pour son réseau cortical sans fil Layer 7 à 1 024 électrodes permettant une implantation de 30 jours.

- Avril 2025 : L'Université de Kyoto a rapporté une amélioration motrice chez 4 patients sur 6 dans son étude de phase I/II sur la thérapie cellulaire iPS pour la maladie de Parkinson, sans événements indésirables graves.

- Février 2025 : Neurona Therapeutics a lancé l'étude EPIC de phase 3 sur la thérapie cellulaire à interneurones NRTX-1001 pour l'épilepsie focale pharmacorésistante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des essais cliniques en neurologie comme l'ensemble de la valeur générée par les études interventionnelles, observationnelles et à accès élargi de Phase I à IV qui évaluent des médicaments ou des produits biologiques destinés à traiter, gérer ou diagnostiquer des troubles du système nerveux central et périphérique. Les revenus reflètent les dépenses des commanditaires auprès des sites investigateurs, des services de recherche sous contrat, de la gestion des données et des technologies habilitantes.

Exclusion du périmètre : les essais neurodiagnostiques portant uniquement sur des dispositifs et les registres post-commercialisation sont en dehors de la base de référence.

Aperçu de la segmentation

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par conception d'étude

- Interventionnel

- Observationnel

- Accès élargi

- Par indication

- Épilepsie

- Accident vasculaire cérébral

- Maladie d'Alzheimer

- Maladie de Parkinson

- Sclérose en plaques

- Migraine

- Sclérose latérale amyotrophique

- Autres indications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne menés auprès de directeurs médicaux de CRO, de neurologues responsables de sites majeurs et de responsables des achats au sein de biopharmas de taille intermédiaire en Amérique du Nord, en Europe et en Asie-Pacifique permettent de clarifier les courbes de coûts par phase, l'adoption de modèles décentralisés et la rétention moyenne des patients. Ces échanges comblent les lacunes en matière de données et ancrent les résultats documentaires dans la pratique réelle avant que nous ne finalisions les hypothèses.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui examine des sources de premier rang accessibles au public, telles que ClinicalTrials.gov, l'ICTRP de l'Organisation mondiale de la Santé, les archives d'approbation de la FDA-CDER, les Statistiques de santé de l'OCDE et les références de coûts des essais issues de revues à comité de lecture telles que Neurology. Les rapports annuels 10-K et les présentations aux investisseurs des entreprises apportent une visibilité sur le pipeline, tandis que D&B Hoovers et Dow Jones Factiva fournissent des signaux de dépenses pour les commanditaires cotés et privés. Les données de brevets de Questel aident à identifier les modalités émergentes. Les sources citées illustrent l'éventail que nous consultons ; de nombreuses autres sources sont utilisées pour les recoupements et le contexte.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant est appliqué. Nous reconstituons d'abord les dépenses mondiales à partir du nombre d'essais enregistrés multiplié par le coût moyen par patient spécifique à chaque région, puis nous corroborons les totaux par des agrégations d'échantillons de revenus de CRO et des vérifications de contrats anonymisés. Les variables clés intégrées au modèle comprennent les démarrages annuels d'essais en neurologie, la taille moyenne des effectifs, l'inflation du coût par patient, les taux d'abandon, les ratios d'externalisation des commanditaires et la part des essais décentralisés. Une régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030, et les résultats sont soumis à des tests de résistance par rapport au consensus d'experts. Lorsque les échantillons ascendants sous-représentent des zones géographiques plus petites, des facteurs de mise à l'échelle basés sur les parts d'enrôlement historiques comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux dépenses publiques des commanditaires et aux données de redevances des régulateurs. Un second analyste examine les formules, après quoi les écarts supérieurs à trois points de pourcentage déclenchent une reprise de contact avec au moins un expert externe. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs, tels qu'une lecture pivot sur la maladie d'Alzheimer, font évoluer le marché.

Pourquoi la base de référence de Mordor en matière d'essais cliniques en neurologie reste solide

Les estimations publiées diffèrent souvent ; les choix de périmètre, les trajectoires d'inflation des coûts et le calendrier d'actualisation expliquent généralement l'écart.

Les principaux facteurs d'écart comprennent des paniers d'indications plus étroits, l'omission des dépenses hybrides et décentralisées, ou le recours à des multiplicateurs de coûts historiques fixes.

Mordor Intelligence applique une base 2025 actualisée, ajuste en fonction de l'inflation au niveau national et intègre les services technologiquement activés que certains éditeurs traitent encore comme accessoires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,25 Md USD (2025) | Mordor Intelligence | - |

| 5,84 Md USD (2024) | Consultancy A régionale | Année de base antérieure et exclusion des pays de niveau 2 d'Asie-Pacifique |

| 6,50 Md USD (2024) | Global Consultancy B | Inclut les essais neurodiagnostiques portant uniquement sur des dispositifs et des registres post-commercialisation plus larges |

La comparaison montre comment les chiffres évoluent lorsque le périmètre ou les leviers de coûts changent. En ancrant chaque étape dans des registres d'essais auditables et des contributions d'experts en temps réel, nous fournissons une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des essais cliniques en neurologie ?

La taille du marché des essais cliniques en neurologie est de 6,67 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031.

Quelle phase d'essai connaît la croissance la plus rapide ?

Les études de phase I affichent la croissance la plus élevée avec un TCAC de 17,35 % à mesure que les programmes de thérapie génique, cellulaire et d'interface cerveau-ordinateur se multiplient.

Quelle indication est en tête par revenus ?

Les essais sur la maladie d'Alzheimer représentent 23,21 % des revenus de 2025, soutenus par les récentes approbations de thérapies modificatrices de la maladie.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

La région affiche un TCAC de 6,32 % jusqu'en 2031 grâce à l'expansion des infrastructures cliniques, aux politiques favorables et aux coûts opérationnels plus faibles.

Quelles technologies transforment l'exécution des essais ?

Les plateformes de surveillance décentralisée, les capteurs portables et les réseaux d'électrodes corticales sans fil autorisés par la FDA remodèlent l'engagement des patients et la collecte des données.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers sponsors contrôlent environ 45,0 % des essais en neurosciences en phase tardive, indiquant une concentration modérée avec une large place pour les perturbateurs biotechs.

Dernière mise à jour de la page le: