Taille et Part du Marché des Essais Cliniques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

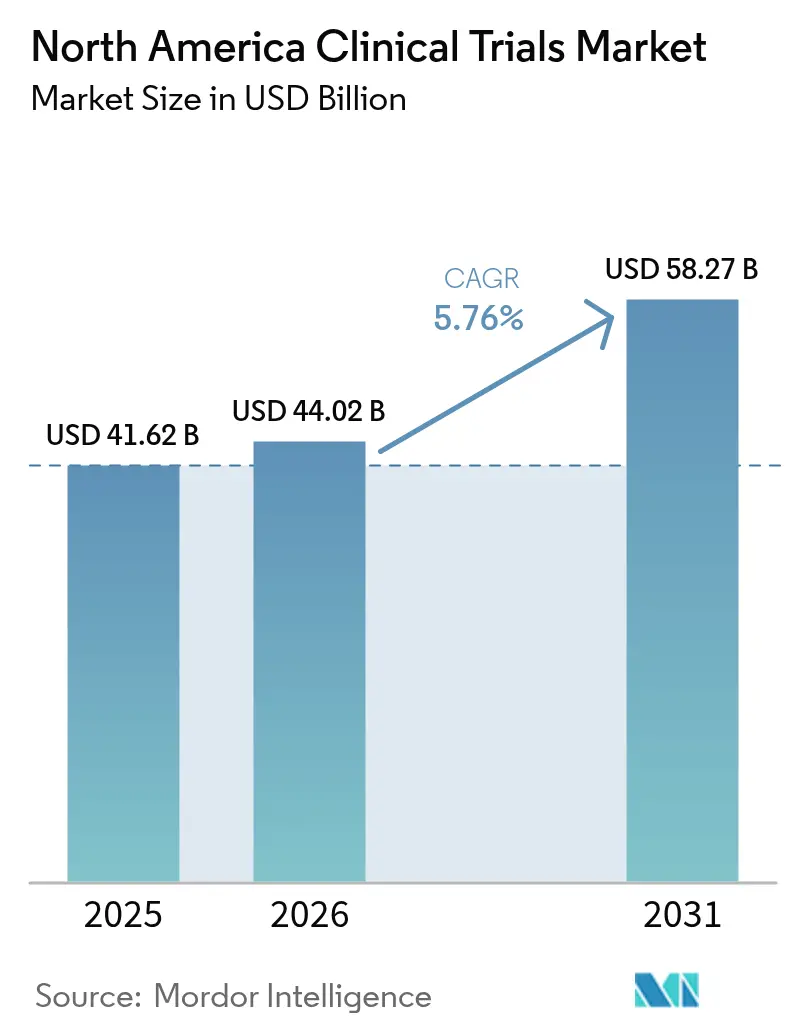

| Taille du marché de l'année de base (2025) | 41.62 Milliards de dollars |

| Taille du Marché (2026) | 44.02 Milliards de dollars |

| Taille du Marché (2031) | 58.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

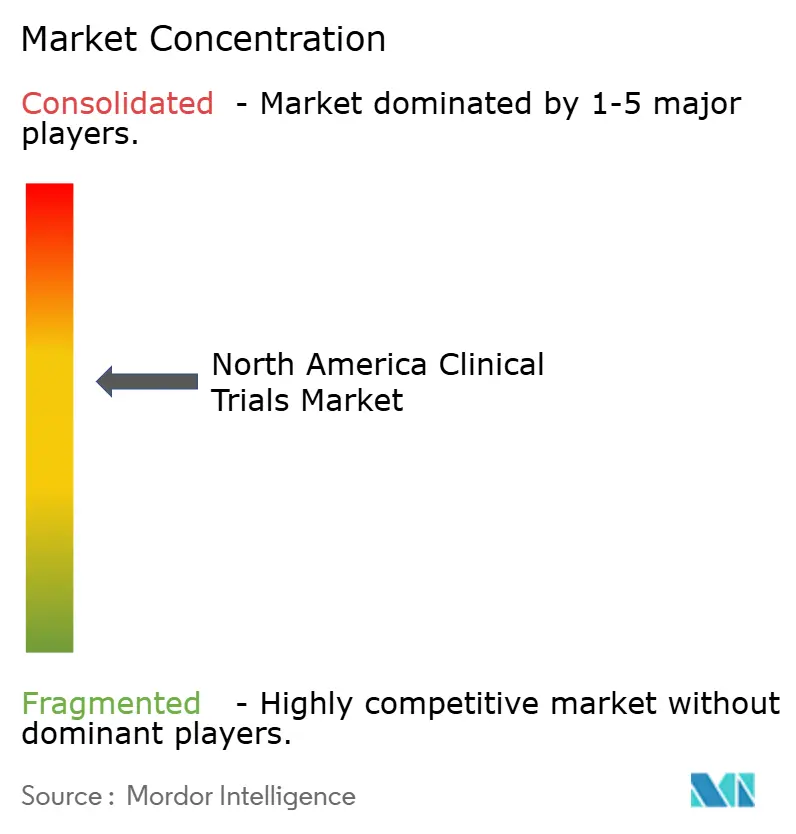

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Essais Cliniques en Amérique du Nord par Mordor Intelligence

La taille du marché des essais cliniques en Amérique du Nord devrait croître de 41,62 milliards USD en 2025 à 44,02 milliards USD en 2026 et devrait atteindre 58,27 milliards USD d'ici 2031 à un TCAC de 5,76 % sur la période 2026-2031. Cette trajectoire soutenue est ancrée dans la position de l'Amérique du Nord en tant qu'épicentre mondial de l'innovation pharmaceutique, renforcée par des voies réglementaires sophistiquées, une infrastructure de recherche sous contrat mature et une forte confiance des investisseurs qui, collectivement, sous-tendent plus des trois quarts des approbations de la FDA[1]U.S. Food & Drug Administration, "Données et Preuves du Monde Réel," fda.gov. L'adoption croissante de l'analyse de données assistée par l'IA, un fardeau croissant des maladies chroniques et l'approbation des autorités sanitaires des conceptions décentralisées et adaptatives ont considérablement augmenté les volumes d'études, même si les coûts des essais de Phase III ont atteint 36,58 millions USD en 2024. La consolidation parmi les principales ORC, illustrée par l'acquisition de PRA Health Sciences par ICON pour 12 milliards USD, génère des plateformes de services de bout en bout qui remettent en question les modèles d'externalisation traditionnels.

Points Clés du Rapport

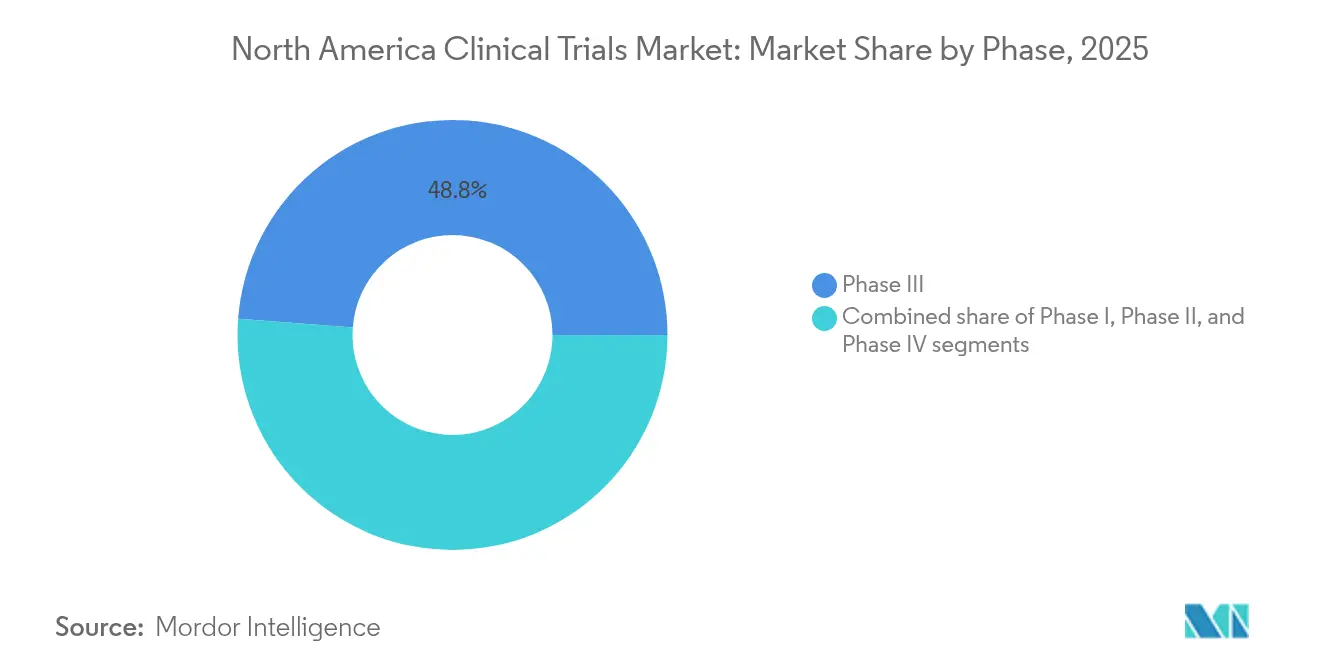

- Par phase, les essais de Phase III détenaient 48,80 % de la part du marché des essais cliniques en Amérique du Nord en 2025 ; la Phase II devrait mener la croissance à un TCAC de 7,42 % jusqu'en 2031.

- Par conception d'étude, les essais interventionnels dominaient avec une part de revenus de 71,91 % en 2025, tandis que les essais adaptatifs sont prêts à se développer à un TCAC de 8,26 % jusqu'en 2031.

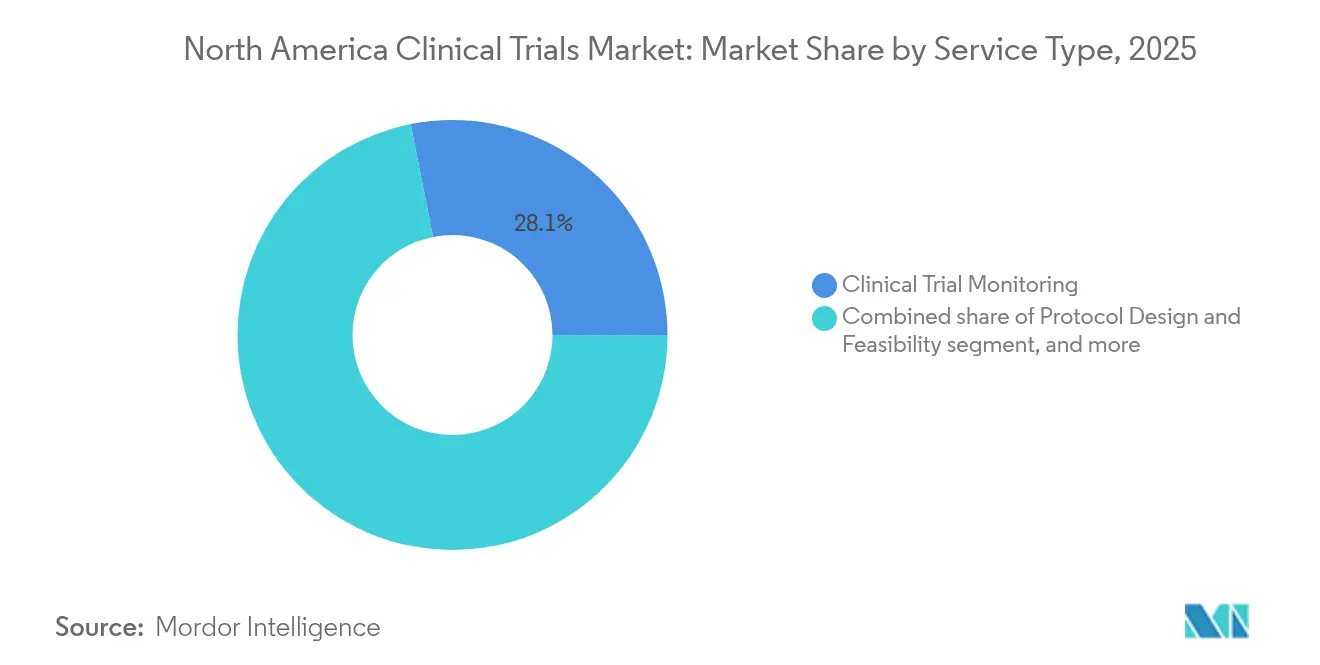

- Par type de service, la surveillance clinique représentait 28,12 % de la taille du marché des essais cliniques en Amérique du Nord en 2025 ; les services décentralisés progressent à un TCAC de 7,98 % jusqu'en 2031.

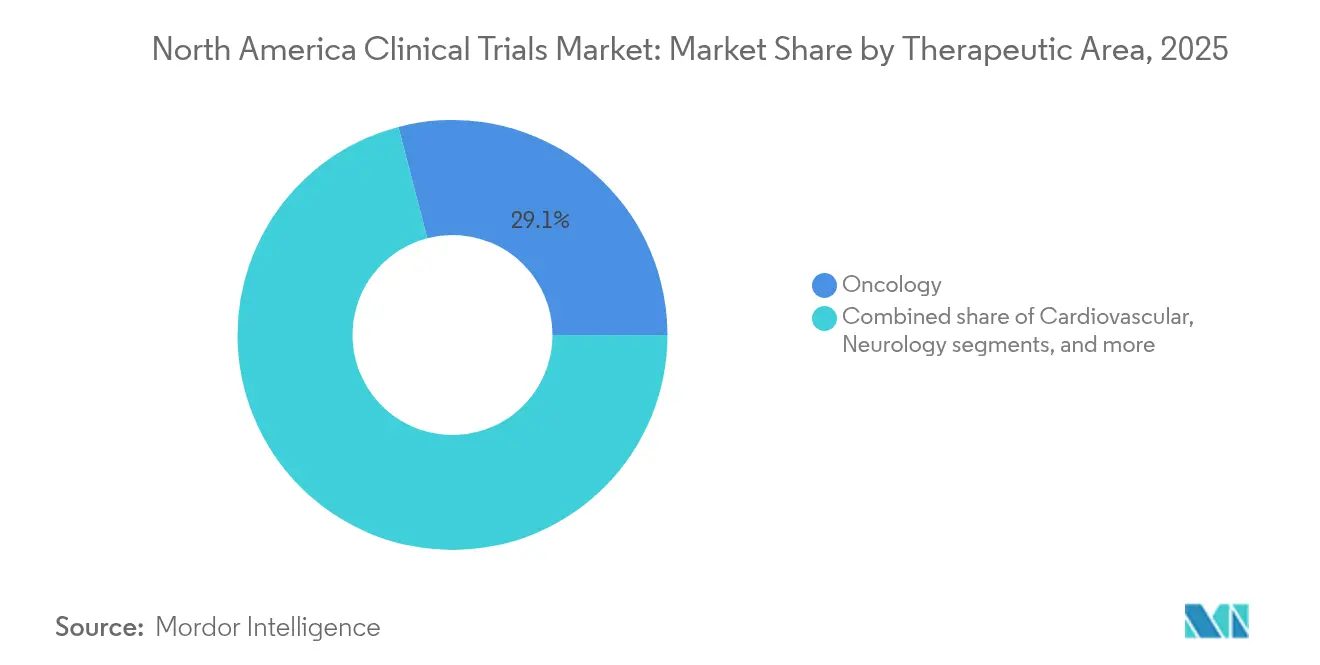

- Par aire thérapeutique, l'oncologie était en tête avec une part de 29,05 % en 2025 ; la neurologie devrait connaître la croissance la plus rapide à un TCAC de 8,92 % jusqu'en 2031.

- Par type de commanditaire, les entreprises pharmaceutiques et biopharmaceutiques étaient en tête avec une part de revenus de 67,82 % en 2025, tandis que les organisations gouvernementales et à but non lucratif devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, les États-Unis contrôlaient 74,10 % des revenus en 2025, tandis que le Canada est en voie de connaître l'expansion la plus rapide à un TCAC de 6,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Essais Cliniques en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Écosystème robuste d'investissement et d'innovation dans les sciences de la vie | +1.2% | États-Unis, répercussions sur le Canada | Long terme (≥ 4 ans) |

| Fardeau élevé des maladies chroniques et rares générant une demande d'essais | +1.0% | Amérique du Nord, populations vieillissantes | Moyen terme (2-4 ans) |

| Infrastructure mature des ORC et des sites soutenant l'externalisation à grande échelle | +0.8% | États-Unis, expansion vers le Canada | Moyen terme (2-4 ans) |

| Initiatives favorables de la FDA et de Santé Canada pour les conceptions décentralisées et adaptatives | +0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Infrastructure avancée de partage de données et de santé numérique permettant des essais hybrides | +0.6% | Amérique du Nord, adoption menée par les États-Unis | Moyen terme (2-4 ans) |

| Protection favorable de la propriété intellectuelle et perspectives de remboursement attirant les capitaux des commanditaires | +0.5% | États-Unis, impact limité sur le Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystème Robuste d'Investissement et d'Innovation dans les Sciences de la Vie

Des dépenses record en R&D de 161 milliards USD par les grandes entreprises pharmaceutiques en 2023 ont alimenté un afflux de programmes de Phase II et Phase III qui ancrent désormais le marché des essais cliniques en Amérique du Nord. L'élan du capital-investissement — illustré par l'investissement de Kohlberg dans Worldwide Clinical Trials — a développé des réseaux de sites dédiés qui raccourcissent les délais de démarrage des études et approfondissent la spécialisation thérapeutique. Le financement par capital-risque dans la biotechnologie a rebondi à 3 milliards USD en 2024 et est de plus en plus lié à des entreprises de plateformes pilotées par l'IA qui exigent des résultats rapides de preuve de concept. Des alliances stratégiques telles que Parexel-Palantir intègrent des analyses avancées directement dans les opérations d'essais, améliorant la faisabilité des protocoles et accélérant les décisions intermédiaires. Ces flux de capitaux convergents renforcent un cycle vertueux où l'investissement engendre des mises à niveau d'infrastructure qui, à leur tour, attirent davantage d'activité des commanditaires sur le marché des essais cliniques en Amérique du Nord.

Fardeau Élevé des Maladies Chroniques et Rares Générant une Demande d'Essais

Une population vieillissante et une prévalence croissante des troubles cardiométaboliques et neurodégénératifs soutiennent un pipeline robuste de programmes de développement. L'Amérique du Nord représente une part disproportionnée de la recherche sur la maladie d'Alzheimer, le pipeline régional alimentant un marché des thérapeutiques contre la maladie d'Alzheimer qui devrait atteindre 30,8 milliards USD d'ici 2033. La croissance parallèle des études sur le diabète et l'obésité augmente encore l'utilisation des sites, les agonistes des récepteurs GLP-1 dominant le paysage des médicaments métaboliques. De plus, les protocoles de médecine de précision en oncologie représentent désormais 30 % des essais oncologiques mondiaux et se développent le plus rapidement aux États-Unis, intensifiant la demande de laboratoires dotés de capacités de biomarqueurs. La flexibilité réglementaire envers les conceptions adaptatives permet des amendements rapides de protocoles qui alignent les ressources des essais sur les nouvelles perspectives de la biologie des maladies, renforçant les perspectives positives pour le marché des essais cliniques en Amérique du Nord.

Infrastructure Mature des ORC et des Sites Soutenant l'Externalisation à Grande Échelle

Les ORC dont le siège est en Amérique du Nord gèrent environ 75 % des études mondiales actives et fournissent de plus en plus des portefeuilles unifiés combinant des services de surveillance, de science des données et de preuves du monde réel. IQVIA seule soutient environ 1 500 essais par an, en s'appuyant sur une base de données du monde réel de 530 millions d'enregistrements pour optimiser la sélection des sites et les projections d'inscription iqvia.com. Les vagues de consolidation — telles que l'acquisition de PPD par Thermo Fisher pour 17,4 milliards USD — génèrent des plateformes verticalement intégrées qui associent l'analyse de laboratoire aux capacités d'exécution. La surveillance avancée basée sur les risques et l'automatisation permettent aux ORC de naviguer dans la hausse de 67 % des procédures de protocole enregistrée entre 2009 et 2020 tout en préservant la qualité et la discipline des coûts. Ces avantages structurels préservent l'avantage concurrentiel du marché des essais cliniques en Amérique du Nord dans un contexte mondial de financement plus serré.

Initiatives Favorables de la FDA et de Santé Canada pour les Conceptions Décentralisées et Adaptatives

Les orientations émises par la FDA et Santé Canada formalisent les cadres d'essais décentralisés, permettant la capture de données à distance sans compromettre les normes BPC[2]Santé Canada, "Modernisation de la Réglementation des Essais Cliniques," canada.ca. La période d'examen par défaut de 30 jours de Santé Canada pour les Demandes d'Essais Cliniques offre aux commanditaires une activation rapide des études par rapport à de nombreux pairs de l'OCDE, tandis que la clarté de la FDA sur les outils d'acquisition de données à distance catalyse l'adoption de protocoles hybrides. L'alignement bilatéral permet également aux dossiers de données canadiens de soutenir les dossiers réglementaires américains, réduisant de plusieurs mois les calendriers de soumission multinationale. Ces efficacités réglementaires renforcent directement le débit sur le marché des essais cliniques en Amérique du Nord et incitent à de nouveaux investissements dans la santé numérique.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Paysage réglementaire multi-juridictionnel complexe prolongeant les approbations | –0.9% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Pénurie d'investigateurs, de coordinateurs et de personnel de site qualifiés | –1.1% | Amérique du Nord, en particulier les centres de recherche spécialisés | Court terme (≤ 2 ans) |

| Escalade des coûts d'exploitation des sites et de recrutement des participants due à l'inflation | –0.8% | Amérique du Nord, avec une sensibilité plus élevée dans les sites médicaux académiques urbains | Court terme (≤ 2 ans) |

| Concurrence croissante pour des cohortes de patients diversifiées ralentissant le recrutement | –0.6% | Principaux pôles de recherche métropolitains aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Paysage Réglementaire Multi-Juridictionnel Complexe Prolongeant les Approbations

Des exigences nationales divergentes retardent fréquemment les lancements d'études régionales : le COFEPRIS du Mexique prend en moyenne trois mois pour les approbations, soit le triple du délai par défaut de Santé Canada, forçant des stratégies de démarrage échelonnées qui compliquent l'harmonisation des données. Des mandats distincts des comités d'éthique entre les juridictions prolongent encore les délais et gonflent les coûts, car les commanditaires doivent obtenir des approbations séquentielles avant que le recrutement ne commence. Les prochaines révisions ICH E6(R3) en 2025 renforceront les normes de métadonnées, nécessitant de nouveaux systèmes de traçabilité numérique dans les sites et les ORC. Combinés, ces facteurs tempèrent la courbe de croissance par ailleurs forte du marché des essais cliniques en Amérique du Nord en ajoutant une complexité de conformité et des charges administratives.

Pénurie d'Investigateurs, de Coordinateurs et de Personnel de Site Qualifiés

Quatre-vingt-quinze pour cent des centres de cancérologie signalent des pénuries de personnel qui compromettent le respect des protocoles et retardent les jalons de recrutement. Entre 2016 et 2024, le volume des études a dépassé l'expansion de la main-d'œuvre, créant un écart persistant en coordinateurs expérimentés et en gestionnaires de données. L'épuisement professionnel et l'attrition liée à la pandémie exacerbent le turnover, 70 % du personnel de site citant une difficulté accrue à gérer la complexité croissante des protocoles. Bien que les plateformes technologiques automatisent certains aspects de la vérification des données sources et de l'engagement des participants, le soulagement immédiat est insuffisant ; environ 80 % des essais manquent les jalons initiaux de recrutement sur le marché des essais cliniques en Amérique du Nord. Les contraintes d'effectifs qui en résultent compriment les marges et gonflent les coûts par patient, enregistrant le frein négatif le plus fort sur la croissance parmi les contraintes identifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase : Dominance des Phases Tardives au Milieu de l'Accélération des Phases Précoces

Les programmes de Phase III représentaient 48,80 % du marché des essais cliniques en Amérique du Nord en 2025, une empreinte disproportionnée qui reflète la dépendance réglementaire aux grandes études pivots pour les décisions d'approbation. Les dépenses moyennes de Phase III ont grimpé à 36,58 millions USD en 2024, les tests de biomarqueurs, les critères d'évaluation d'imagerie et les résultats rapportés par les patients ajoutant de la complexité aux mesures d'efficacité traditionnelles, mais les commanditaires continuent de canaliser des ressources vers ces essais en phase tardive pour obtenir des labels de premier de sa classe ou de meilleur de sa classe. Parallèlement, la taille du marché des essais cliniques en Amérique du Nord pour les programmes de Phase II devrait se développer à un TCAC de 7,42 % jusqu'en 2031, les entreprises privilégiant des conceptions de preuve de concept bien caractérisées qui atténuent l'attrition en aval.

Une part croissante des études de Phase II exploite des caractéristiques adaptatives — analyses de futilité, réestimation de la taille de l'échantillon et algorithmes de recherche de dose — qui permettent une terminaison précoce ou une expansion de cohorte basée sur des lectures intermédiaires, affinant la prise de décision commerciale et préservant le capital. Les essais de Phase I maintiennent un élan régulier, car les modalités d'immuno-oncologie et de thérapie génique exigent une exploration rigoureuse de la sécurité, tandis que les études de Phase IV post-commercialisation gagnent en importance face à l'insistance des payeurs sur les preuves du monde réel. Une telle diversification entre les phases garantit que l'industrie des essais cliniques en Amérique du Nord conserve des vecteurs de croissance équilibrés même sous la pression budgétaire.

Par Conception d'Étude : Les Essais Interventionnels Mènent Tandis que les Conceptions Adaptatives Transforment la Recherche

Les conceptions interventionnelles détenaient une part de 71,91 % en 2025, soulignant la préférence réglementaire pour les environnements contrôlés randomisés lors de l'évaluation des thérapies expérimentales. Des cadres de surveillance robustes et des conventions statistiques bien établies consolident les études interventionnelles comme l'étalon-or pour les allégations d'efficacité primaire au sein du marché des essais cliniques en Amérique du Nord. Pourtant, les essais adaptatifs gagnent en vitesse, avec une prévision de TCAC de 8,26 % alors que les commanditaires capturent des efficacités en planifiant prospectivement des modifications de conception qui répondent aux données de résultats intermédiaires.

Le référentiel croissant des orientations de la FDA sur les méthodes adaptatives a atténué les préoccupations historiques concernant l'inflation de l'erreur de type I, incitant les portefeuilles d'oncologie et de maladies rares à intégrer des protocoles Phase II/III sans couture qui compriment les délais de développement. Les études observationnelles et d'accès élargi complètent la gamme des conceptions, fournissant des données complémentaires du monde réel qui informent les dossiers de valeur des payeurs. Les autorités réglementaires étant de plus en plus réceptives aux protocoles maîtres et aux essais de plateforme, la taille du marché des essais cliniques en Amérique du Nord pour les conceptions adaptatives est appelée à s'élargir, améliorant la flexibilité dans des populations de patients hétérogènes.

Par Type de Service : Les Services de Surveillance Dominent Tandis que les Solutions Numériques s'Accélèrent

La surveillance clinique a généré 28,12 % des revenus de 2025 et reste indispensable pour protéger la sécurité des patients et l'intégrité des données. Les paradigmes de surveillance basée sur les risques se concentrent désormais sur des déclencheurs statistiques centralisés qui redirigent les visites sur site vers les centres à haut risque, préservant la qualité tout en réduisant les budgets de déplacement. Pendant ce temps, les services d'essais décentralisés et virtuels sont en voie d'enregistrer un TCAC de 7,98 %, propulsés par l'adoption de la télésanté et des dispositifs portables qui collectent des critères d'évaluation biométriques continus en dehors des cliniques traditionnelles.

La consultation en conception de protocoles, la gestion des données et les opérations de rédaction médicale élargissent collectivement la gamme de services, permettant aux ORC à service complet de verrouiller des accords-cadres de services pluriannuels. L'intégration du consentement électronique, des résultats électroniques rapportés par les patients et des solutions de dispensation directe de médicaments aux patients a redéfini les modèles d'engagement des participants sur le marché des essais cliniques en Amérique du Nord. Les investissements dans des plateformes de soutien aux sites assistées par l'IA — illustrés par les outils de réseau de sites virtuels d'IQVIA — sont prêts à comprimer les intervalles de démarrage et à réaligner les paradigmes de surveillance autour des points chauds de qualité des données.

Par Aire Thérapeutique : Le Leadership de l'Oncologie Défié par l'Innovation en Neurologie

L'oncologie a conservé une part de 29,05 % en 2025, soutenue par des dépenses soutenues du capital-risque et des entreprises pharmaceutiques sur des actifs de médecine de précision ciblant les voies agnostiques aux tumeurs et les constructions de thérapie cellulaire. Les inhibiteurs de points de contrôle immunitaires, les conjugués anticorps-médicament et les pipelines CAR-T représentent collectivement des volumes croissants de patients, exigeant des services de laboratoire de biomarqueurs sophistiqués et des cadres de consentement génomique. La neurologie devrait dépasser toutes les autres spécialités avec un TCAC de 8,92 % jusqu'en 2031, alors que les candidats modificateurs de la maladie d'Alzheimer et les nouvelles thérapies géniques pour la maladie de Parkinson entrent dans des phases pivots, remodelant les flux d'investissement au sein du marché des essais cliniques en Amérique du Nord.

Les domaines cardiovasculaire, métabolique et des maladies infectieuses maintiennent une croissance à un chiffre moyen, l'accent thérapeutique post-COVID s'étendant désormais au syndrome COVID long et à la prophylaxie antivirale de nouvelle génération. La convergence accélérée des portefeuilles d'immunologie et d'oncologie engendre des protocoles en panier et en parapluie qui recrutent selon des signatures moléculaires plutôt que selon la taxonomie des organes. Ces innovations méthodologiques renforcent le positionnement de l'industrie des essais cliniques en Amérique du Nord en tant que banc d'essai mondial pour les thérapies de première classe dans les catégories à fort besoin non satisfait.

Par Type de Commanditaire : Dominance Pharmaceutique au Milieu de l'Expansion de la Recherche Gouvernementale

Les entreprises pharmaceutiques et biopharmaceutiques représentaient 67,82 % des initiations d'études en 2025, tirant parti de budgets R&D importants et d'une expertise réglementaire pour piloter les pipelines d'exécution en phase tardive. Le réseau d'alliances de Big Pharma avec les centres médicaux académiques et les innovateurs en biotechnologie cultive des actifs de découverte précoce tout en externalisant la complexité d'exécution aux ORC, soutenant ainsi la portée expansive du marché des essais cliniques en Amérique du Nord.

Les entités gouvernementales et à but non lucratif devraient croître à un TCAC de 7,12 %, mobilisant des subventions de santé publique telles que le Fonds pour les Essais Cliniques de 250 millions USD du Canada pour lutter contre la préparation aux vaccins et les maladies négligées. Les investigateurs académiques, habilités par des structures de subventions collaboratives et une infrastructure bioinformatique partagée, commanditent de plus en plus des essais initiés par des investigateurs qui alimentent des ensembles de données confirmatoires dans les programmes industriels. Les commanditaires de dispositifs médicaux ajoutent de la diversité, conduisant des études IDE plus petites et plus rapides qui pivotent rapidement vers des dépôts de novo ou 510(k) auprès de la FDA. Collectivement, cette mosaïque de profils de commanditaires diffuse le risque de financement et ancre un débit stable dans le paysage de l'industrie des essais cliniques en Amérique du Nord.

Analyse Géographique

Les États-Unis contrôlaient 74,10 % des revenus de 2025 et devraient croître parallèlement au marché des essais cliniques en Amérique du Nord au sens large à un TCAC stable de 5,76 % jusqu'en 2031. Une confluence de systèmes de santé avancés, de vastes réseaux académiques et de cadres progressifs de la FDA soutient sa densité inégalée de sites d'essais. Les sièges sociaux des principales ORC — IQVIA à Durham, PPD à Wilmington et ICON à Philadelphie — ancrent une main-d'œuvre qualifiée dans les méthodologies décentralisées et adaptatives, permettant un déploiement rapide de protocoles maîtres qui interrogent simultanément plusieurs critères d'évaluation. Les flux continus de capital-risque et de capital-investissement canalisent des capitaux vers des réseaux de sites spécialisés, réduisant les délais de recrutement des patients et cimentant le leadership en matière d'innovation du pays.

Le Canada est prêt pour l'expansion la plus rapide, la taille du marché des essais cliniques en Amérique du Nord attribuable aux opérations canadiennes devant enregistrer un TCAC de 6,10 % jusqu'en 2031. La politique d'examen de 30 jours de Santé Canada offre aux commanditaires une entrée rapide, tandis que l'alignement avec les normes ICH équipe les dossiers de données canadiens pour les soumissions à la FDA et à l'EMA sans dépôts redondants. Des incitations gouvernementales telles que le Fonds Stratégique pour l'Innovation subventionnent les mises à niveau d'infrastructure, et la Carte des Actifs des Essais Cliniques Canadiens promeut les capacités des sites auprès des commanditaires étrangers. De plus, les efficacités de coûts — généralement 20 % inférieures aux dépenses par patient aux États-Unis — renforcent l'attrait du Canada, en particulier pour les cohortes d'oncologie en phase précoce et de maladies rares qui bénéficient de la base de patients ethniquement diversifiée du pays.

Le Mexique, bien que présentement un contributeur plus modeste, présente un élan convaincant alors que le COFEPRIS rationalise son architecture réglementaire et adopte les BPC ICH. L'Accord d'Équivalence de 2024 permet l'importation de produits expérimentaux sans autorisation de mise sur le marché complète, réduisant les frictions logistiques pour les essais multinationaux. La proximité du Mexique avec les États-Unis soutient des stratégies de jumelage de sites transfrontaliers qui enrichissent les mandats de diversité dans les orientations de la FDA, tandis que des structures de coûts favorables attirent des commanditaires explorant des programmes de pharmacovigilance de Phase IV et de preuves du monde réel. Néanmoins, les complexités de coordination et les exigences de séquençage des comités d'éthique tempèrent l'adoption à court terme. À mesure que ces goulots d'étranglement procéduraux s'atténuent, le Mexique renforcera la profondeur géographique du marché des essais cliniques en Amérique du Nord et élargira les canaux d'accès régionaux aux patients.

Paysage réglementaire

La conduite des essais cliniques en Amérique du Nord est façonnée par des cadres BPC pilotés par les régulateurs et un écosystème dense de recommandations qui influence la conception des protocoles, l'intégrité des données et la protection des participants aux États-Unis, au Canada et au Mexique. Aux États-Unis, la FDA continue d'actualiser ses attentes par le biais de recommandations, notamment sa recommandation de décembre 2025 sur l'amélioration de la participation aux essais cliniques (critères d'éligibilité, pratiques d'inscription et choix de conception d'essai), qui influence les stratégies des promoteurs concernant la représentativité et la sélection des sites.

En 2026, les initiatives de modernisation poussent vers des approches plus structurées de la gouvernance des données et des méthodes avancées. En janvier 2026, la FDA a publié une recommandation provisoire sur la méthodologie bayésienne pour les essais cliniques de médicaments et de produits biologiques, élargissant le référentiel pratique pour des conceptions adaptatives et efficaces. Au Canada, Santé Canada a fait avancer son programme de modernisation des essais cliniques en mettant en œuvre l'approche BPC ICH E6(R3) adoptée en avril 2026, renforçant les attentes en matière de gestion de la qualité fondée sur le risque et de traçabilité que les CRO et les sites doivent opérationnaliser dans les flux de travail hybrides et décentralisés.

Paysage Concurrentiel

L'Amérique du Nord accueille une arène d'ORC modérément consolidée mais intensément concurrentielle, avec des méga-transactions récentes amplifiant l'échelle et l'étendue des services. L'absorption de PRA Health Sciences par ICON et l'intégration de PPD par Thermo Fisher ont forgé deux plateformes de bout en bout capables de couvrir la conception des essais jusqu'aux tests bioanalytiques, générant des synergies qui séduisent les commanditaires recherchant une responsabilité à fournisseur unique[3]IQVIA Holdings Inc., "Rapport Annuel 2024," iqvia.com. IQVIA mène le peloton, associant une part mondiale de 19 % des ORC à des ensembles de données du monde réel propriétaires qui alimentent des algorithmes d'inscription prédictifs et des références par aire thérapeutique. Les capacités synergiques génèrent un levier de négociation et des contrats de fidélisation qui s'étendent au-delà des essais individuels, amortissant la volatilité des revenus au sein du marché des essais cliniques en Amérique du Nord.

La convergence technologique est un champ de bataille déterminant. L'alliance de Parexel avec Palantir intègre des analyses pilotées par l'IA dans les systèmes EDC, tandis que l'acquisition de Deep 6 AI par Tempus affine le recrutement de précision grâce à l'exploration en temps réel des dossiers médicaux électroniques. Des entreprises émergentes telles que Lindus Health, dotées de 18 millions USD de capital de Série A, défendent des modèles axés sur les logiciels qui promettent des évaluations rapides de faisabilité et des frais généraux fixes réduits. Les acteurs établis répondent avec des incubateurs internes et des fonds de capital-risque pour acquérir ou licencier des actifs numériques de niche, préservant leur positionnement concurrentiel alors que la conduite décentralisée gagne un statut courant.

Le capital-investissement reste une force transformatrice, canalisant des capitaux vers des réseaux de sites et des fournisseurs spécialisés. La participation de Kohlberg dans Worldwide Clinical Trials et l'apport de VSS Capital dans Eximia Research illustrent l'appétit pour des plateformes de croissance pouvant être regroupées en entités plus grandes ou introduites en bourse. Alors que les pénuries de main-d'œuvre persistent, les acquéreurs privilégient les réseaux dotés d'académies de formation intégrées et de procédures opérationnelles standardisées qui atténuent le risque lié à la main-d'œuvre. L'intensité concurrentielle est donc appelée à s'accroître, mais l'échelle, la profondeur des données et la dextérité numérique resteront les différenciateurs décisifs pour le leadership du marché des essais cliniques en Amérique du Nord.

Leaders de l'Industrie des Essais Cliniques en Amérique du Nord

ICON Plc

IQVIA

Parexel International

Syneos Health

Laboratory Corp of America (Covance)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les projets pilotes et les programmes de modernisation menés par la FDA créent des espaces identifiables pour les promoteurs, les CRO et les fournisseurs de technologie qui peuvent raccourcir les délais de développement précoce et renforcer la préparation aux soumissions. Une opportunité clé se situe dans l'habilitation anticipée des essais chez l'humain pour la première fois : un avis du Federal Register de juin 2026 a décrit un projet pilote d'IND accéléré proposé qui utilise un réseau d'institutions de recherche qualifiées (QRI) et explore la soumission progressive des composants d'IND avant la soumission finale, ce qui stimule la demande pour un développement de protocole intégré et des flux de travail documentaires coordonnés en matière de non-clinique, de clinique et de CMC.

Le streaming de données et l'exécution connectée au cloud constituent un autre domaine actionnable, soutenu par l'activité de la FDA en 2026 concernant la visibilité en temps réel des critères d'évaluation. Une preuve de concept rapportée de la FDA impliquait un accès en temps réel aux critères d'évaluation des essais cliniques dans le cloud avec AstraZeneca, le University of Texas MD Anderson Cancer Center et l'University of Pennsylvania, et un effort similaire a été décrit avec Amgen, soulignant le besoin de flux de données sécurisés, de surveillance centralisée et de couches d'analyse validées pouvant s'adapter à un usage face aux régulateurs. Au Canada, le projet de règlement sur les essais cliniques publié dans la Gazette du Canada en décembre 2025 a introduit une option de comité national d'éthique de la recherche (facultative pour les promoteurs) destinée à réduire les examens dupliqués des CER pour les études multicentriques, favorisant une activation multicentrique plus rapide pour les opérateurs capables de normaliser les documents et la gouvernance à travers les provinces. Ces investissements en capacité et en préparation se manifestent également dans des développements d'infrastructure, notamment le projet d'expansion de Kincell Bio dans son installation du Research Triangle Park, avec une occupation complète ciblée entre la fin de l'été et le début de l'automne 2026.

Développements récents du secteur

- Juin 2026 : ICON a sélectionné Microsoft comme partenaire technologique privilégié et a annoncé un déploiement à l'échelle de l'entreprise de Microsoft 365 Copilot et d'une infrastructure d'IA basée sur Azure pour faire évoluer sa plateforme Orbis. Cette initiative renforce un virage vers des opérations d'essais natives du cloud et assistées par l'IA, capables de standardiser les flux de travail entre les équipes d'étude et d'augmenter le débit à travers de vastes portefeuilles clients multi-programmes.

- Mai 2026 : ICON a ouvert une nouvelle unité de recherche clinique de 69 500 pieds carrés à San Antonio, au Texas, et a ajouté deux cliniques ambulatoires satellites à Houston, au Texas, et à Lawrence, au Kansas, élargissant son empreinte en phase précoce aux États-Unis. La capacité ajoutée dans des unités conçues à cet effet soutient des volumes plus élevés de travail complexe de phase I et offre aux promoteurs davantage d'options pour localiser le recrutement et mener une surveillance intensive de la PK et de la sécurité.

- Décembre 2024 : Thermo Fisher Scientific a finalisé son acquisition de PPD pour 17,4 milliards USD, élargissant ses services intégrés de développement de médicaments à travers l'exécution clinique et les capacités connexes. La plateforme combinée accroît la capacité à regrouper les services sous des modèles à fournisseur unique, augmentant la pression concurrentielle sur les CRO autonomes et renforçant les propositions d'externalisation de bout en bout pour les promoteurs biopharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce dimensionnement, le marché est défini comme les revenus générés par la conduite d'essais cliniques humains aux États-Unis, au Canada et au Mexique, couvrant les activités d'essais parrainés et externalisés à travers les phases I à IV pour les médicaments, les produits biologiques et les dispositifs médicaux.

Exclusions de portée : nous excluons les études précliniques sur animaux, l'utilisation en accès élargi en dehors d'un protocole formel, et les services d'analyse de laboratoire autonomes qui ne font pas partie de la conduite d'un essai.

Aperçu de la segmentation

- Par Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par Conception d'Étude

- Études Interventionnelles / de Traitement

- Études Observationnelles

- Études d'Accès Élargi

- Par Type de Service

- Conception de Protocole et Faisabilité

- Identification des Sites et Démarrage

- Soumission et Approbation Réglementaire

- Surveillance des Essais Cliniques

- Gestion des Données et Biostatistiques

- Rédaction Médicale

- Autres Types de Services

- Par Aire Thérapeutique

- Oncologie

- Cardiovasculaire

- Neurologie

- Maladies Infectieuses

- Troubles Métaboliques (Diabète, Obésité)

- Immunologie / Maladies Auto-immunes

- Autres Aires Thérapeutiques

- Par Type de Commanditaire

- Entreprises Pharmaceutiques et Biopharmaceutiques

- Entreprises de Dispositifs Médicaux

- Instituts Académiques et de Recherche

- Organisations Gouvernementales et à But Non Lucratif

- Géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le bassin de demande dans l'activité observable des essais et les signaux de financement, puis convertit cela en une vue des dépenses à l'aide d'hypothèses réalistes de coûts et de mix de services. Les sources publiques utilisées comprennent ClinicalTrials.gov pour le nombre et les caractéristiques des essais, les publications de la FDA américaine et de Santé Canada pour le contexte réglementaire et le début des études, les publications du CDC et du NIH pour la charge de morbidité et les priorités de recherche, ainsi que les ensembles de données de l'OCDE et de la Banque mondiale pour les indicateurs macro-sanitaires et de R&D.

Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, la couverture médiatique réputée et les sites web des associations pour comprendre l'intensité de l'externalisation et l'orientation des prix des services. Lorsque disponible, nous utilisons un abonnement payant approuvé pour les données financières et l'actualité des entreprises afin de recouper les répartitions de revenus et le calendrier des principaux contrats remportés, plutôt que de nous fier à une seule divulgation. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été examinées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur l'alignement du modèle avec la manière dont les essais sont réellement budgétisés et réalisés en Amérique du Nord, car les sources publiques montrent rarement des détails précis sur la tarification et le mix de services. Nous interrogeons et sondons un éventail de promoteurs, de prestataires de services et d'experts côté sites, et nous utilisons leurs retours pour confirmer les hypothèses concernant les taux d'externalisation, la complexité des protocoles, les frictions d'inscription et les dépenses typiques par étude et par phase aux États-Unis, au Canada et au Mexique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28% | Directeurs (CXO) : 13% | |

| Niveau intermédiaire : 54% | Responsables fonctionnels/unités : 39% | |

| Petits acteurs : 18% | Managers : 48% |

Dimensionnement et prévision du marché

Le dimensionnement utilise une approche descendante et ascendante, où le chemin descendant reconstruit les dépenses d'essais cliniques à partir des indicateurs de démarrage et de volume d'essais, puis alloue ces dépenses entre les phases et les activités d'exécution en fonction de parts de coûts validées. En pratique, nous relions des signaux tels que les lancements d'essais et le nombre d'études actives, le mix d'activités de phase I à IV, la part de l'exécution décentralisée et hybride, les délais d'inscription des patients, et la part d'externalisation dirigée vers les prestataires de services.

Pour garder les totaux réalistes, nous corroborons avec des approximations ascendantes sélectives, comme le coût moyen échantillonné par essai selon la phase multiplié par les volumes d'essais modélisés, ainsi que des vérifications de canaux sur l'évolution des taux de service pour la surveillance, la gestion des données et les opérations de site. Lorsque la couverture est inégale (par exemple, la tarification spécifique au Mexique ou la charge de travail des sites spécifique au Canada), les écarts sont gérés par approximation en utilisant le mix des essais et la direction des coûts salariaux, puis revus à nouveau avec des experts.

Pour les prévisions, nous appliquons principalement une analyse de scénarios ancrée dans les changements attendus du volume d'essais, de la complexité des protocoles et de l'intensité d'externalisation, puis testée sous contrainte par rapport à l'orientation macro des dépenses de R&D et aux attentes du cycle réglementaire. Le chemin final n'est retenu qu'après que les retours primaires suggèrent que les mouvements des variables sont plausibles pour les prochaines années.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs vérifications afin que les résultats ne soient pas dictés par une seule entrée. Nous comparons les résultats du modèle avec des signaux indépendants tels que les tendances de l'activité du pipeline, les mouvements des registres d'essais et l'orientation des revenus déclarés dans les dépôts publics, puis nous examinons les valeurs aberrantes avant validation finale.

Si un écart est important, nous revérifions l'économie unitaire, revisitons les hypothèses de devise et de calendrier, et recontactons certains répondants pour clarification. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants tels que des changements réglementaires majeurs, des variations marquées de financement, ou des mouvements structurels d'externalisation. Avant la livraison, une révision finale de l'analyste est effectuée pour garantir que les dernières informations publiquement disponibles sont reflétées.

Taille du marché des essais cliniques en Amérique du Nord selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les essais cliniques en Amérique du Nord semblent souvent différentes car le bassin de dépenses sous-jacent est construit de différentes manières, et la frontière de ce qui compte comme un service d'essai n'est pas toujours cohérente. Des différences apparaissent également lorsque les années de base varient, lorsque la même région est mesurée avec un calendrier de devise différent, ou lorsque la part d'externalisation supposée est appliquée de manière plus agressive.

Les principaux facteurs d'écart ici proviennent généralement de ce qui est inclus dans les revenus des essais (par exemple, le travail interne du promoteur par rapport au travail uniquement externalisé), de la manière dont l'activité des phases I à IV est convertie en dépenses, et de la manière dont les essais décentralisés et hybrides sont traités dans la progression des coûts. Une autre raison courante est la cadence de rafraîchissement, car les démarrages d'essais et les budgets évoluent rapidement lorsque les cycles de financement ou les priorités réglementaires changent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,62 milliards USD (2025) | |

| Cabinet de conseil mondial A | 43,03 milliards USD (2024) | Utilise une année de base et une fenêtre de croissance différentes, et le bassin de dépenses peut évoluer si la complexité des protocoles et les taux d'externalisation sont appliqués à l'aide d'un instantané d'une seule année plutôt que d'ajustements du mix de phases dans le temps. |

| Éditeur sectoriel B | 19,04 milliards USD (2023) | Rapporte une vue des dépenses bien plus étroite pour la région, ce qui peut se produire lorsque seul un sous-ensemble des services d'essais cliniques est comptabilisé, ou lorsque les coûts d'exécution internes du promoteur et côté site ne sont pas inclus dans le total. |

Le tableau montre un large écart, et dans le modèle de Mordor Intelligence, le total inclut les activités internes du promoteur ainsi que les services externalisés à travers les phases I à IV, ce qui augmente la base de dépenses par rapport aux estimations principalement axées sur les revenus externalisés. Lorsque le périmètre est aligné et l'année normalisée, la majeure partie de la différence restante tend à provenir de la manière dont le mix de phases, la complexité des protocoles et les parts d'externalisation sont mis à jour et validés par des vérifications de marché.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des essais cliniques en Amérique du Nord ?

Le marché est évalué à 44,02 milliards USD en 2026 et devrait atteindre 58,27 milliards USD d'ici 2031.

Quelle phase génère les revenus les plus importants dans les essais cliniques en Amérique du Nord ?

Les essais de Phase III contribuent le plus, représentant 48,80 % des revenus de 2025 et reflétant l'accent mis par les commanditaires sur les études pivots.

Pourquoi les conceptions d'essais adaptatifs gagnent-elles en adoption ?

Les orientations réglementaires de la FDA et de Santé Canada clarifient les attentes statistiques, permettant aux commanditaires de modifier les protocoles en cours d'étude et de comprimer les délais.

À quelle vitesse le segment des essais cliniques canadiens se développe-t-il ?

Le Canada devrait se développer à un TCAC de 6,10 % jusqu'en 2031, aidé par sa période d'examen des demandes d'essais cliniques de 30 jours et ses efficacités de coûts.

Quel est le principal défi opérationnel auquel font face les sites d'essais ?

Une grave pénurie d'investigateurs et de coordinateurs expérimentés conduit 80 % des études à manquer les objectifs initiaux de recrutement, augmentant les coûts par patient.

Comment la technologie remodèle-t-elle le paysage concurrentiel ?

Les ORC intègrent l'IA, la surveillance basée sur les risques et les plateformes décentralisées dans leurs modèles de service pour réduire les délais de cycle et remporter des contrats « tout-en-un » auprès des commanditaires.

Dernière mise à jour de la page le: