Taille et part du marché européen des emballages en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 70 Milliards de dollars |

| Taille du Marché (2026) | 73.73 Milliards de dollars |

| Taille du Marché (2031) | 95.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages en plastique par Mordor Intelligence

La taille du marché européen des emballages en plastique devrait croître de 70 milliards USD en 2025 à 73,73 milliards USD en 2026, et est prévu d'atteindre 95,56 milliards USD d'ici 2031, à un TCAC de 5,33 % sur la période 2026-2031. Cette trajectoire met en évidence la capacité du secteur à résister aux nouveaux coûts réglementaires, aux chocs des prix de l'énergie et à la volatilité des chaînes d'approvisionnement, tout en saisissant des opportunités grâce à l'expansion du commerce électronique, à l'augmentation des capacités de recyclage et à la stabilité de la demande alimentaire. Les mandats renforcés de l'UE en matière de contenu recyclé récompensent désormais les entreprises capables de sécuriser du rPET de haute qualité à grande échelle, offrant aux acteurs intégrés verticalement un avantage en termes de coûts. La croissance des colis du commerce électronique a augmenté la demande de formats d'emballage légers et protecteurs qui trouvent un équilibre entre la réduction des matériaux et la sécurité des produits. Les investissements rapides dans les systèmes de tri assistés par l'IA réduisent l'écart entre l'offre de matériaux recyclés et les objectifs des propriétaires de marques, tandis que les polymères biosourcés attirent des capitaux à mesure que les groupes de produits de grande consommation poursuivent des emballages sans combustibles fossiles. Parallèlement, la volatilité des prix des résines vierges et les différents régimes fiscaux nationaux obligent les fabricants à réviser rapidement leurs stratégies de tarification sous peine d'une érosion des marges.

Principaux enseignements du rapport

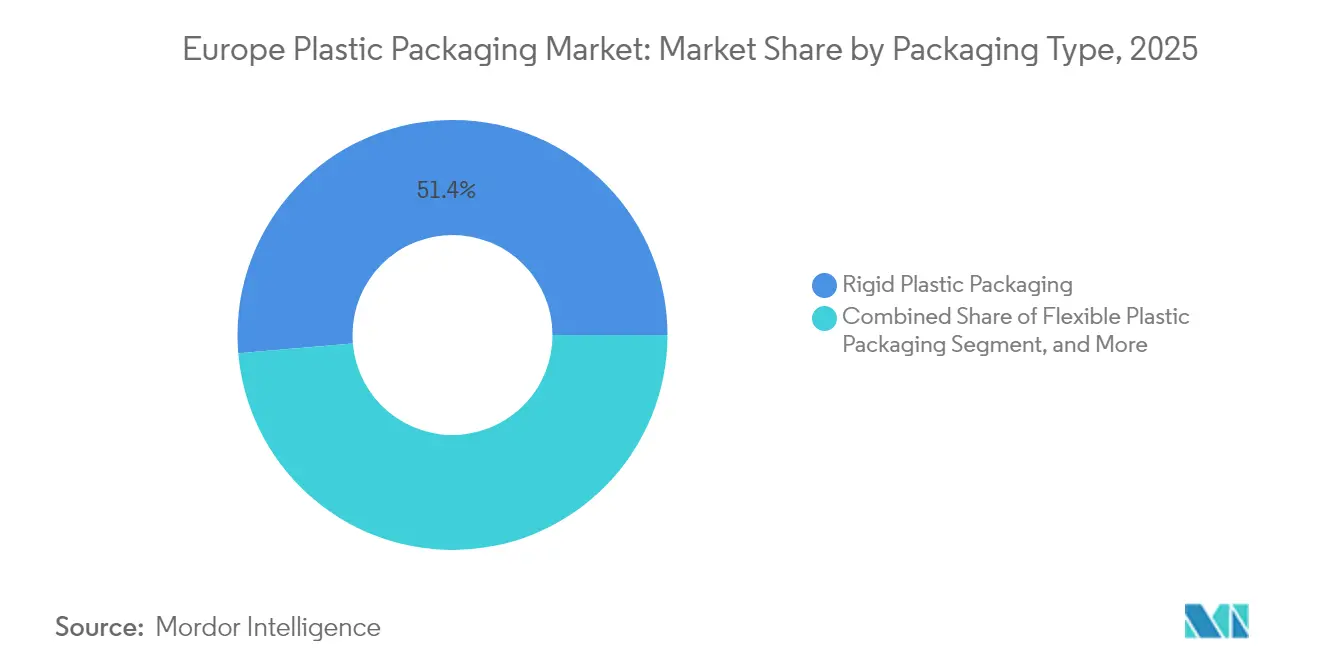

- Par type d'emballage, le segment des emballages en plastique rigide représentait 51,35 % de la part du marché européen des emballages en plastique en 2025.

- Par matériau, le marché européen des emballages en plastique pour les bioplastiques et plastiques biosourcés devrait progresser à un TCAC de 10,95 % entre 2026 et 2031.

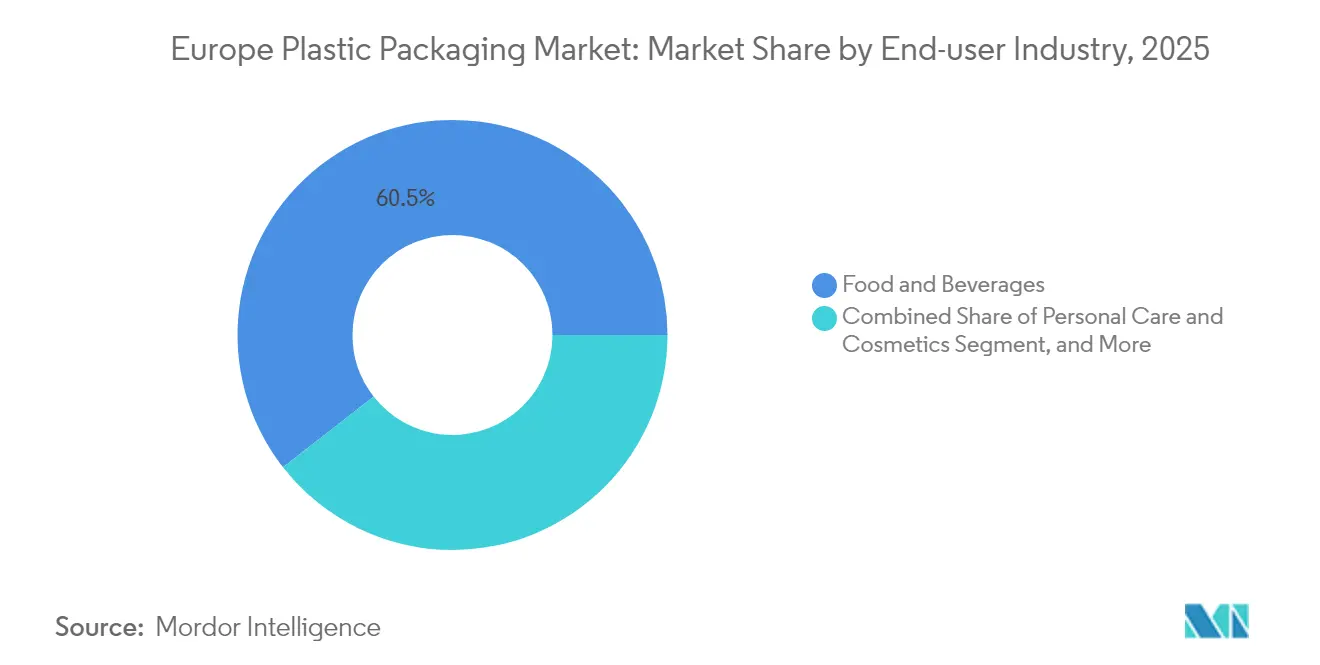

- Par secteur d'utilisation final, le segment alimentation et boissons représentait 60,55 % de la taille du marché européen des emballages en plastique en 2025.

- Par géographie, l'Allemagne détenait 23,75 % de la part du marché européen des emballages en plastique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages en plastique

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de contenu recyclé de l'UE | +1.2% | À l'échelle de l'UE, plus marqués en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2 à 4 ans) |

| Demande du commerce électronique pour des formats légers | +0.8% | Axé sur l'Europe occidentale | Court terme (≤ 2 ans) |

| Capacité rPET alimentaire dans la région DACH | +0.6% | Allemagne, Autriche, Suisse | Moyen terme (2 à 4 ans) |

| Transition des produits de grande consommation vers les sachets monomatiaux | +0.4% | Adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Tri à haut rendement assisté par l'IA | +0.3% | Allemagne, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Demande de PET rigide pour la chaîne du froid pharmaceutique | +0.2% | Principaux pôles pharmaceutiques à travers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de l'UE en matière de déchets d'emballages accélèrent les mandats de contenu recyclé

Le règlement sur les emballages et les déchets d'emballages (PPWR), entré en vigueur le 11 février 2025, fixe un seuil de 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030, établissant des règles de conformité uniformes qui favorisent les recycleurs à grande échelle. [1]PackagingLaw.com Staff, "Le nouveau règlement de l'UE sur les emballages et les déchets d'emballages — Points saillants et défis à venir," packaginglaw.comLes frais de REP éco-modulés orientent désormais les décisions de sélection des matériaux vers des conceptions facilement recyclables, incitant des entreprises comme ALPLA à porter la production polonaise de rPET alimentaire de 30 000 tonnes par an à 54 000 tonnes par an. La suppression des PFAS dans les couches de contact alimentaire approfondit le besoin de technologies de barrière alternatives tout en renforçant le fossé concurrentiel des entreprises disposant d'une capacité rPET certifiée.

L'essor du commerce électronique stimule les formats protecteurs légers

Une hausse structurelle des achats en ligne a augmenté les volumes de colis et intensifié la pression pour réduire le poids des emballages par expédition. Les propriétaires de marques adoptent des coussins monomatériaux qui réduisent l'utilisation des matériaux de 25 % tout en protégeant les produits dans des réseaux d'exécution à grande vitesse. [2]Packaging Europe Editorial Team, "Une pochette en mono-polypropylène recyclable dévoilée par Capri-Sun," packagingeurope.comLes règles du PPWR favorisant la réduction à la source s'articulent avec les incitations des transporteurs à réduire le poids dimensionnel, amplifiant la demande de films minces et d'enveloppes recyclables produits par des transformateurs d'emballages souples.

Expansion des capacités rPET alimentaire dans la région DACH

Les producteurs en Allemagne, en Autriche et en Suisse ajoutent des boucles de recyclage PET de plateau à plateau pour sécuriser la résine de contact alimentaire et atténuer le risque d'importation. L'unité Cirrec de Faerch traite désormais l'équivalent de 1,2 milliard de plateaux en PET par an, contribuant à combler l'écart de 3,5 millions de tonnes de rPET en Europe. [3]Plasticker Reporters, "Revue de la production de plastiques allemande 2024," plasticker.deLe leadership de la région DACH en matière de protocoles de test et de logistique fait de cette région une référence pour les modèles circulaires d'emballages rigides.

Transition des produits de grande consommation vers les sachets monomatériaux pour la collecte en bord de trottoir

Les marques mondiales remplacent les stratifiés multicouches par des structures en polypropylène unique qui répondent aux critères de recyclage en bord de trottoir sans sacrifier les performances de barrière. La pochette en PP de Capri-Sun réduit le CO₂ de 25 % et illustre comment la reconception associée à l'acceptation des consommateurs peut débloquer une mise à l'échelle pour les emballages souples monomatériaux. Les pays nordiques fournissent des preuves de l'efficacité de la collecte, encourageant un déploiement plus large à l'échelle de l'UE.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines vierges | -0.9% | À l'échelle de l'UE, particulièrement aiguë en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Surplomb des coûts de conformité au PPWR | -0.6% | À l'échelle de l'UE avec des charges nationales différentes | Moyen terme (2 à 4 ans) |

| Rareté du rPET de contact alimentaire | -0.4% | Sévère dans la région DACH | Moyen terme (2 à 4 ans) |

| Droits antidumping sur les importations de PET | -0.2% | Europe centrale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines vierges liée à la crise énergétique

Les dépenses énergétiques représentent désormais jusqu'à 70 % du coût des marchandises pour certains transformateurs, les prix du gaz naturel restant plus de quatorze fois supérieurs à leur moyenne sur dix ans, entraînant des réductions de production et 2 068 insolvabilités dans le secteur allemand de l'emballage en février 2025. Le découplage des prix des résines vierges et recyclées complique les couvertures des achats et réduit les volants de fonds de roulement pour les PME.

Le projet de PPWR crée un surplomb de coûts de conformité

Les règles obligatoires de conception pour le recyclage, la certification de recyclabilité et les nouveaux systèmes de traçabilité obligent les entreprises à accélérer leurs dépenses de R&D dans un contexte de liquidités restreintes. Les transformateurs de plus petite taille font face à des courbes d'apprentissage abruptes pour les passeports numériques de produits et la vérification du contenu recyclé, ce qui accroît le risque de consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : leadership établi du rigide, croissance agile du flexible

Les formats rigides représentaient 51,35 % de la part du marché européen des emballages en plastique en 2025, grâce à leurs performances éprouvées dans les secteurs laitier, pharmaceutique et des produits chimiques industriels. La taille du marché européen des emballages en plastique pour les applications rigides devrait croître régulièrement, les contenants en PET et HDPE haute barrière répondant aux normes strictes de durée de conservation et de sécurité. La consolidation, illustrée par l'acquisition de PACCOR par Faerch, génère des économies d'échelle et renforce l'infrastructure de recyclage des plateaux en circuit fermé. Toutefois, le transfert des coûts reste difficile lorsque les hausses de prix des résines dépassent les contrats clients.

L'emballage flexible est en retrait en termes de part, mais il est en tête en termes de dynamisme, progressant à un TCAC de 5,18 % jusqu'en 2031, le commerce électronique et le retrait en magasin dominant la logistique de distribution. Les enveloppes légères, les sachets debout et les films mono-PE aident les expéditeurs à réduire les émissions de fret. La taille du marché européen des emballages en plastique pour les formats flexibles bénéficie d'un soutien supplémentaire grâce aux incitations du PPWR qui récompensent la minimisation des matériaux. Le succès dépend de la commercialisation de films monomatériaux compatibles avec la collecte en bord de trottoir et de la sécurisation de l'approvisionnement en recyclats compatibles pour satisfaire les engagements des propriétaires de marques.

Par type de matériau : le PET domine, mais les formats biosourcés s'accélèrent

Le PET a maintenu une part de 28,65 % en 2025 en raison de sa polyvalence, de sa transparence et de son vaste réseau de recyclage bouteille à bouteille. Cependant, les primes du rPET, les règles antidumping et la concurrence des importations asiatiques érodent les marges, incitant les transformateurs à diversifier leurs portefeuilles de résines. La taille du marché européen des emballages en plastique liée au PET pourrait plafonner si l'offre de granulés de qualité alimentaire ne s'élargit pas en parallèle avec les quotas du PPWR.

Les polymères biosourcés, notamment le PLA et le PHA, enregistrent le TCAC le plus élevé à 10,95 %, les marques de produits de grande consommation ciblant la neutralité carbone. Les montées en capacité de 2,4 millions de tonnes en 2021 à 7,6 millions de tonnes d'ici 2026 illustrent la confiance des investisseurs. Bien que plus coûteuses que les matériaux classiques, les résines biosourcées attirent les utilisateurs finaux qui cherchent à se découpler de la volatilité des combustibles fossiles. Leur compatibilité directe avec les lignes existantes raccourcit les cycles d'adoption, à condition que les labels de compostabilité s'alignent sur les infrastructures locales.

Par secteur d'utilisation final : stabilité alimentaire face à la disruption du commerce électronique

Les marques alimentaires et de boissons représentaient 60,55 % de la demande en 2025, s'appuyant sur des chaînes d'approvisionnement matures et une validation éprouvée de la durée de conservation. La taille du marché européen des emballages en plastique liée à l'alimentation continuera de progresser avec la croissance des catégories de produits réfrigérés, de plats préparés et de boissons fonctionnelles. Cependant, les distributeurs pénalisent désormais les emballages secondaires excessifs, incitant les fournisseurs à se tourner vers des films plus minces et des plateaux à haute teneur en matière recyclée.

En revanche, les volumes de colis du commerce électronique progressent à un TCAC de 9,12 % jusqu'en 2031, poussant les transformateurs à proposer des formats expédiables et sans frustration. Les enveloppes en polyéthylène et les coussins gonflables doivent résister aux manipulations rudes tout en satisfaisant aux contrôles de recyclabilité en bord de trottoir. La santé, les cosmétiques et les composants industriels constituent des sous-secteurs de taille intermédiaire résilients, où des spécifications réglementaires ou techniques strictes préservent la valeur, bien qu'à des trajectoires de croissance plus lentes que le commerce électronique.

Analyse géographique

L'Allemagne reste l'ancre du marché européen des emballages en plastique avec une part de 23,75 % en 2025, soutenue par un chiffre d'affaires annuel dans les plastiques de 100 milliards EUR et 310 000 employés. Cependant, les tarifs d'électricité élevés et la demande des consommateurs en récession ont limité la croissance de la production en 2024 à 3 % et entraîné une baisse des revenus de 3 % à 26,7 milliards EUR. Pour 2025, une contraction de la production de 0,5 % est attendue alors que les transformateurs rationalisent leurs capacités et accélèrent leur approvisionnement en énergies renouvelables. Malgré ces vents contraires, le dense réseau de 28 parcs chimiques et de plus de 40 clusters en Allemagne continue d'attirer la R&D dans les technologies de barrière et les pilotes de tri par IA.

La Pologne affiche la croissance la plus rapide avec un TCAC de 6,65 %, grâce à sa base de transformation alimentaire de 688 milliards USD et un canal d'alimentation au détail emballée prévu d'atteindre 50,3 milliards USD d'ici 2028. Des investisseurs étrangers tels que Saica Group sont entrés via des acquisitions qui ajoutent des capacités de cannelage et de transformation, signalant une confiance dans une expansion soutenue des volumes. Néanmoins, l'infrastructure de collecte de la Pologne est en retard par rapport aux pays d'Europe occidentale, ce qui a incité le gouvernement à prélever des redevances sur les emballages de plats à emporter en plastique à titre de mesure provisoire de gestion des déchets.

Par ailleurs, le Royaume-Uni, la France, l'Italie, l'Espagne et la Russie constituent des bassins de demande importants mais hétérogènes. Les Pays-Bas sont à la pointe en matière d'objectifs d'emballages sans combustibles fossiles, tandis que la Belgique atteint des taux de recyclage de 79,2 %. Les pays nordiques, tirant parti d'innovations avancées à base de fibres et de systèmes de consigne, surperforment sur les indicateurs de circularité. À travers l'Europe, la valeur totale des emballages devrait passer de 153 milliards EUR en 2024 à 186 milliards EUR d'ici 2029, les directives de durabilité catalysant les dépenses d'investissement dans l'approvisionnement en recyclats, la modernisation des revêtements barrières et le suivi numérique.

Paysage réglementaire

La réglementation des emballages en Europe est redéfinie par le règlement (UE) 2025/40 sur les emballages et les déchets d'emballages (PPWR), entré en vigueur le 11 février 2025 et dont l'application générale est prévue à partir du 12 août 2026, remplaçant la directive 94/62/CE. Ce règlement renforce les exigences à l'échelle de l'UE en matière de minimisation des emballages, de conception favorisant le recyclage et d'adoption de contenu recyclé, faisant passer la conformité d'une interprétation pays par pays à un corpus de règles davantage harmonisé, soutenu par une législation secondaire de la Commission européenne.

La mise en œuvre est façonnée par des clarifications et des actes techniques publiés au cours de 2026. En mars 2026, la Commission européenne a publié des lignes directrices et une FAQ pour favoriser une interprétation cohérente par les États membres et les opérateurs économiques, et le PPWR fixe également au 12 août 2026 la date limite pour les actes d'exécution établissant une étiquette harmonisée pour les emballages (article 12, paragraphe 6). Cela affecte les visuels d'emballage, la communication sur l'emballage, et l'alignement des données nécessaire pour les emballages mis sur le marché de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des emballages plastiques commence avec les producteurs de polymères pétrochimiques et biosourcés, passe par les compoundeurs et transformateurs (rigides et flexibles), puis atteint les propriétaires de marques et les détaillants via les canaux logistiques. Après usage, les systèmes de collecte, de tri et de recyclage post-consommation produisent des matières premières secondaires, dont le rPET, le rHDPE et le rPP. Avec les exigences liées au PPWR, la chaîne nécessite une coordination plus étroite, car les allégations de contenu recyclé et la conception favorisant la recyclabilité dépendent de l'alignement entre le choix des matériaux, les spécifications de transformation et les capacités des réseaux de collecte et de tri.

La normalisation et la méthodologie de reporting agissent de plus en plus comme des nœuds transversaux de la chaîne, aux côtés des actifs de production physiques. Le CEN/TC 261 a publié la série EN 18120:2026 le 24 juin 2026 pour fournir un cadre technique commun d'évaluation des emballages plastiques recyclables, réduisant la fragmentation des critères de conception favorisant le recyclage dans l'UE. Le 30 juin 2026, la décision d'exécution (UE) 2026/1425 de la Commission a introduit des règles de calcul, de vérification et de déclaration du contenu en plastique recyclé dans les bouteilles de boisson en plastique à usage unique, y compris la comptabilité en bilan massique pour les filières de recyclage non mécaniques. Cela influence la manière dont les extrants du recyclage avancé peuvent être contractualisés, certifiés et intégrés dans les portefeuilles de contenu recyclé des propriétaires de marques.

Paysage concurrentiel

Le marché européen des emballages en plastique présente une fragmentation modérée, mais tend vers la consolidation à mesure que les coûts de conformité augmentent. La fusion en actions entre Amcor et Berry Global créera un géant mondial visant 650 millions USD de synergies annuelles et 180 millions USD de R&D combinée, illustrant l'impératif d'échelle. Les entités de plus grande taille sont les mieux placées pour absorber les dépenses liées aux audits PPWR, aux passeports numériques de produits et aux transitions vers les énergies renouvelables.

Le leadership technologique est devenu un facteur de différenciation clé. Les premiers adoptants des systèmes de tri assistés par l'IA bénéficient de rendements supérieurs et d'un accès à des recyclats de haute qualité qui commandent des primes auprès des propriétaires de marques. Le lancement de TailorTemp par DS Smith démontre comment l'innovation dans les emballages à base de fibres à température contrôlée peut ouvrir des canaux pharmaceutiques à haute marge. De même, des partenariats tels que celui d'Amcor avec NOVA Chemicals sur le PE mécaniquement recyclé contribuent à sécuriser les matières premières et à satisfaire les engagements de 30 % de contenu recyclé.

Parallèlement, les transformateurs régionaux de plus petite taille subissent une pression sur les marges due aux fluctuations des coûts des résines et aux mises à niveau à forte intensité de capital. Beaucoup explorent des créneaux spécialisés dans les finitions décoratives, l'impression numérique en petites séries ou la distribution spécialisée pour éviter la concurrence directe avec les grandes entreprises intégrées. La course à la sécurisation du rPET de contact alimentaire reste intense ; les entreprises sans capacité captive signent souvent des accords d'enlèvement pluriannuels ou poursuivent des coentreprises avec des recycleurs pour garantir l'approvisionnement.

Leaders du secteur des emballages en plastique en Europe

Amcor PLC

Sealed Air Corporation

Mondi Group

ALPLA Werke GmbH

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'application du PPWR à partir du 12 août 2026 crée un déficit à court terme pour les systèmes d'emballage prêts pour la conformité qui combinent un contenu recyclé mesurable, des preuves de conception favorisant le recyclage et une communication harmonisée tout au long de la chaîne consommateur et de gestion des déchets. La décision d'exécution (UE) 2026/1425 de la Commission de juin 2026 formalise également la manière dont le contenu en plastique recyclé dans les bouteilles de boisson en plastique à usage unique est calculé et vérifié, y compris le bilan massique pour le recyclage non mécanique. Ce cadre élargit les voies de contractualisation entre les recycleurs avancés, les fournisseurs de polymères et les transformateurs d'emballages qui ont besoin d'intrants de contenu recyclé auditables.

L'activité d'investissement et de fusions-acquisitions autour des films monomatériaux et prêts pour la circularité et des polyoléfines façonne également les opportunités en 2026. Coveris a finalisé l'acquisition du fabricant de films allemand GEFO Folienbetrieb GmbH en juin 2026 pour développer la production de films en polypropylène coulé (CPP) destinés aux emballages monomatériaux recyclables. Borealis a annoncé un investissement de 49 millions d'EUR dans son site de Burghausen, en Allemagne, en janvier 2026, afin de développer à grande échelle la technologie Borstar Nextension en polypropylène, favorisant l'allègement et les formulations conçues pour la circularité. Parallèlement à ces initiatives, la norme EN 18120:2026, publiée en juin 2026, fournit une référence technique plus claire pour la conception et la qualification des emballages plastiques recyclables, contribuant à faire converger en Europe les spécifications des marques, les structures des transformateurs et les critères d'évaluation de la recyclabilité.

Développements récents du secteur

- Juillet 2026 : Amcor s'est associé à la start-up britannique Kelpi pour évaluer des revêtements barrières à base d'algues pour des applications d'emballage à base de fibres. Ces travaux visent une performance barrière évolutive tout en réduisant la dépendance aux revêtements d'origine fossile, en réponse à la pression des propriétaires de marques et des régulateurs pour améliorer la circularité des emballages et les résultats en fin de vie.

- Février 2025 : DS Smith a lancé TailorTemp, un emballage recyclable à température contrôlée conçu pour maintenir les produits pharmaceutiques au frais pendant jusqu'à 36 heures tout en réduisant les émissions de CO2 par rapport aux alternatives conventionnelles. Ce lancement renforce l'intérêt de formats de protection et de chaîne du froid à plus forte valeur ajoutée, alors que les spécifications des emballages de santé se durcissent et que le contrôle de la durabilité devient plus explicite dans les achats.

- Novembre 2024 : DS Smith a annoncé une expansion de capacité de 34 millions d'EUR en Hongrie, axée sur l'automatisation et les améliorations en matière de durabilité. Cet investissement ajoute une capacité de transformation régionale et des gains de productivité, soutenant des niveaux de service plus rapides pour la demande FMCG et e-commerce tout en augmentant l'efficacité de la production d'emballages en Europe centrale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché européen des emballages plastiques comme la valeur des emballages à base de plastique vendus pour protéger, stocker et transporter des produits dans les principaux usages finaux en Europe, couvrant les formats rigides et flexibles pour les types de polymères courants.

Exclusions de périmètre : les emballages en papier, verre et métal, ainsi que les services de recyclage autonomes qui ne sont pas vendus en tant que produits d'emballage, sont exclus.

Aperçu de la segmentation

- Par type d'emballage

- Emballages en plastique rigide

- Emballages en plastique flexible

- Emballages en plastique industriels et en vrac

- Par type de matériau

- PET

- Polyéthylène (HDPE, LDPE, LLDPE)

- Polypropylène

- Polystyrène et EPS

- PVC

- Bioplastiques et plastiques biosourcés

- Plastiques recyclés (rPET, rHDPE, rPP)

- Par secteur d'utilisation final

- Alimentation et boissons

- Soins personnels et cosmétiques

- Santé et produits pharmaceutiques

- Produits chimiques ménagers et industriels

- Commerce électronique et exécution des commandes au détail

- Composants automobiles et industriels

- Géographie (niveau pays)

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Suède

- Norvège

- Danemark

- Finlande

- Belgique

- Autriche

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de constituer la base factuelle sur l'évolution de la demande d'emballages en fonction de la consommation alimentaire, des boissons, du secteur pharmaceutique et des ménages en Europe, et de garder le modèle ancré dans des volumes observables et des flux commerciaux. Nous nous sommes appuyés sur des sources publiques telles qu'Eurostat pour les séries de production industrielle et de commerce, la Commission européenne pour les signaux de politique en matière d'emballages et de déchets, et les publications de l'AEE pour le contexte du recyclage et des déchets d'emballages.

Pour rendre les calculs relatifs aux emballages plus réalistes, nous avons également examiné les résultats des offices statistiques nationaux concernant les volumes de fabrication, les portails douaniers et commerciaux pour les mouvements d'importation et d'exportation, ainsi que des revues à comité de lecture pour les tendances de substitution des matériaux et d'utilisation du rPET. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse reconnue ont servi à recouper les ajouts de capacité, les commentaires sur les prix et les évolutions du mix produit. En outre, un abonnement payant pour les données financières des entreprises et une base de données commerciales au niveau des expéditions ont été utilisés de manière sélective pour valider l'orientation des revenus et les schémas commerciaux par pays. Ces sources documentaires ne sont pas exhaustives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès des producteurs d'emballages, des transformateurs, des fournisseurs de résines et de contenu recyclé, des propriétaires de marques et des acteurs des canaux de distribution en Europe. Nous avons utilisé ces contributions pour confirmer la répartition entre formats rigides et flexibles, le comportement typique des prix par polymère, et l'incidence de la réglementation sur l'allègement, l'adoption du contenu recyclé et les changements de format, ce qui a ensuite permis d'affiner les hypothèses là où les données publiques étaient limitées.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale : 15 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus modestes : 15 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une reconstruction descendante du bassin de demande européen en reliant la consommation d'emballages à la production des usages finaux et aux signaux commerciaux, puis en traduisant cela en valeur à l'aide des fourchettes de prix observées par format et par polymère. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, où les points de contrôle des revenus des fournisseurs et transformateurs, la logique prix de vente moyen échantillonné multiplié par le volume, ainsi que les vérifications des canaux ont permis d'ajuster tout excès ou déficit.

Plusieurs indicateurs de marché se sont révélés particulièrement utiles, notamment le mix rigide contre flexible, le glissement du mix de résines vers le PET et le PET recyclé dans certaines applications, la part de l'alimentation et des boissons dans la demande totale d'emballages, et l'orientation de l'allègement (qui modifie les relations volume-valeur). Les mouvements de production et d'importation/exportation au niveau des pays ont servi de vérifications de cohérence, car la demande d'emballages tend à suivre la fabrication locale et l'approvisionnement transfrontalier. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des lignes de tendance sur des moteurs clés tels que la production d'aliments emballés, l'intensité des expéditions e-commerce, les taux d'adoption du contenu recyclé et le comportement de répercussion des coûts liés à l'énergie, validé lors des entretiens. Lorsque des points de contrôle ascendants manquaient pour des géographies plus petites ou des formats de niche, les écarts ont été traités par des allocations fondées sur des ratios liés à la production nationale et aux répartitions de mix confirmées, puis réexaminés avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications, aucun ensemble de données unique n'expliquant pleinement ce marché. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, les tendances de production d'emballages et les fourchettes de prix pratiques partagées par les acteurs du secteur, puis retravaillé tout écart par pays ou par matériau ne correspondant pas au schéma global des données.

Avant validation finale, le travail passe par des revues d'analystes étape par étape axées sur la cohérence des unités, le calendrier des devises et la variance par rapport aux schémas historiques récents, suivies de re-contacts ciblés lorsqu'une hypothèse clé évolue. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de changements politiques majeurs, de chocs énergétiques ou de mandats de contenu recyclé modifiant sensiblement les hypothèses. Juste avant la livraison, une dernière vérification d'actualité est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché européen des emballages plastiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages plastiques en Europe peuvent différer même lorsqu'elles semblent se référer à la même couverture, car le périmètre sous-jacent et la logique de prix ne sont pas toujours alignés. Les différences proviennent généralement de ce qui est comptabilisé comme emballage, de la manière dont le contenu recyclé et les formats industriels sont traités, et du fait que l'estimation soit ancrée sur des signaux de demande des usages finaux ou sur une vision plus large de l'offre.

L'écart principal provient de l'expansion du format et du périmètre, Mordor Intelligence comptabilisant la valeur des emballages plastiques selon des formats rigides et flexibles définis en Europe, tout en excluant du chiffre les services de gestion des déchets non liés aux emballages et les matériaux connexes, alors que certaines estimations semblent intégrer des bassins de valeur d'emballage plus larges ou des projections guidées par des politiques sans les mêmes vérifications au niveau du format.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 70 milliards d'USD (2025) | |

| Cabinet de conseil régional A | 98,84 milliards d'USD (2025) | Utilise probablement un bassin de revenus plus large qui peut mêler l'emballage plastique à des chaînes de valeur d'emballage plus étendues et des hypothèses de couverture géographique plus expansives, ce qui peut gonfler les totaux si les frontières de format et les services non liés à l'emballage ne sont pas séparés. |

| Éditeur professionnel B | 110,78 milliards d'USD (2025) | Semble être guidé par un discours politique et peut appliquer des hypothèses de valeur plus élevées et des courbes d'adoption agressives pour les évolutions axées sur la durabilité, ce qui peut faire remonter le point de départ de 2025 si les prix et le mix ne sont pas validés par rapport aux réalités commerciales et de transformation observées. |

L'écart entre ces chiffres s'explique principalement par ce qui est inclus et par la manière dont la valeur est traduite à partir des volumes, et non par un facteur de demande unique. En maintenant un périmètre lié à des formats d'emballage identifiables et en vérifiant les résultats par rapport au mix et aux signaux de prix du monde réel, l'estimation finale reste traçable et cohérente, même lorsque les données publiques sont inégales d'un pays à l'autre.

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des emballages en plastique en 2026 ?

Le secteur est évalué à 73,73 milliards USD en 2026 et devrait atteindre 95,56 milliards USD d'ici 2031, avec un TCAC de 5,33 %.

Quel type d'emballage domine la demande ?

Les formats rigides dominent avec une part de 51,35 % en raison de leur adéquation aux produits laitiers, pharmaceutiques et chimiques, bien que les formats flexibles croissent plus rapidement à un TCAC de 5,18 %.

Pourquoi le PET fait-il face à des défis d'approvisionnement malgré une forte demande ?

L'offre de rPET de qualité alimentaire est en retard par rapport aux objectifs réglementaires, ce qui entraîne des primes et encourage des investissements tels que l'expansion d'ALPLA en Pologne pour combler l'écart.

Qu'est-ce qui fait de la Pologne le marché à la croissance la plus rapide en Europe ?

La forte production dans la transformation alimentaire et la hausse des ventes de détail d'aliments emballés, combinées aux investissements étrangers dans le secteur manufacturier, stimulent un TCAC de 6,65 %.

Dernière mise à jour de la page le: