Taille et part du marché européen de l'imagerie diagnostique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

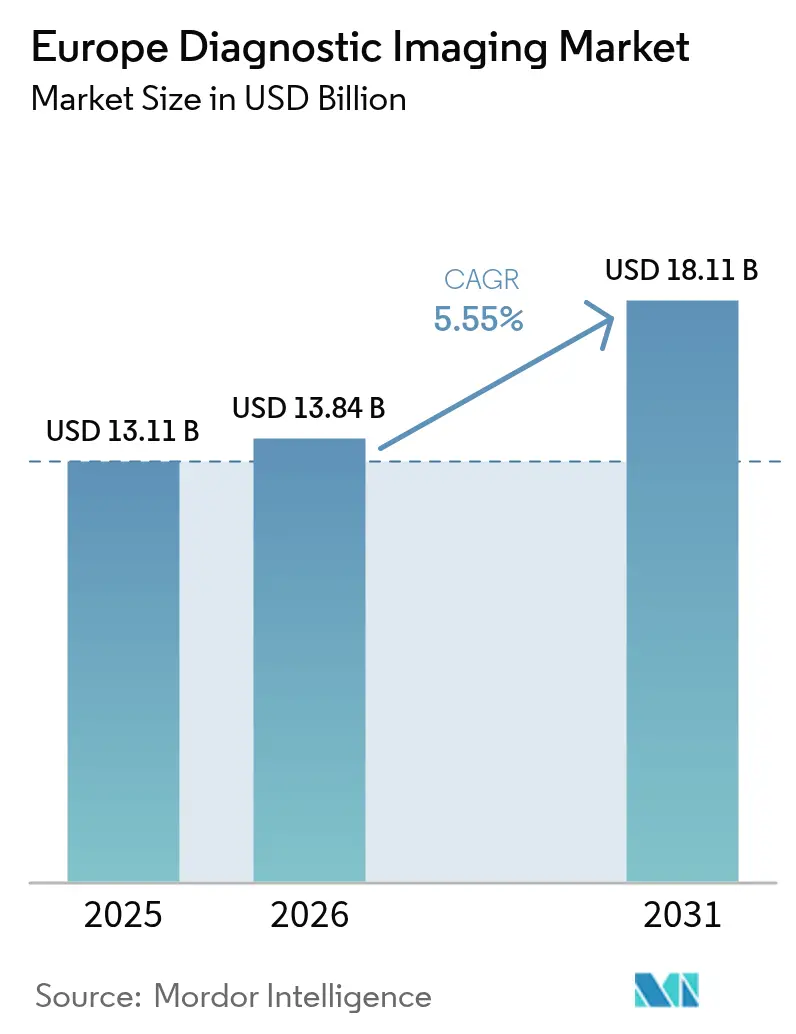

| Taille du marché de l'année de base (2025) | 13.11 Milliards de dollars |

| Taille du Marché (2026) | 13.84 Milliards de dollars |

| Taille du Marché (2031) | 18.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

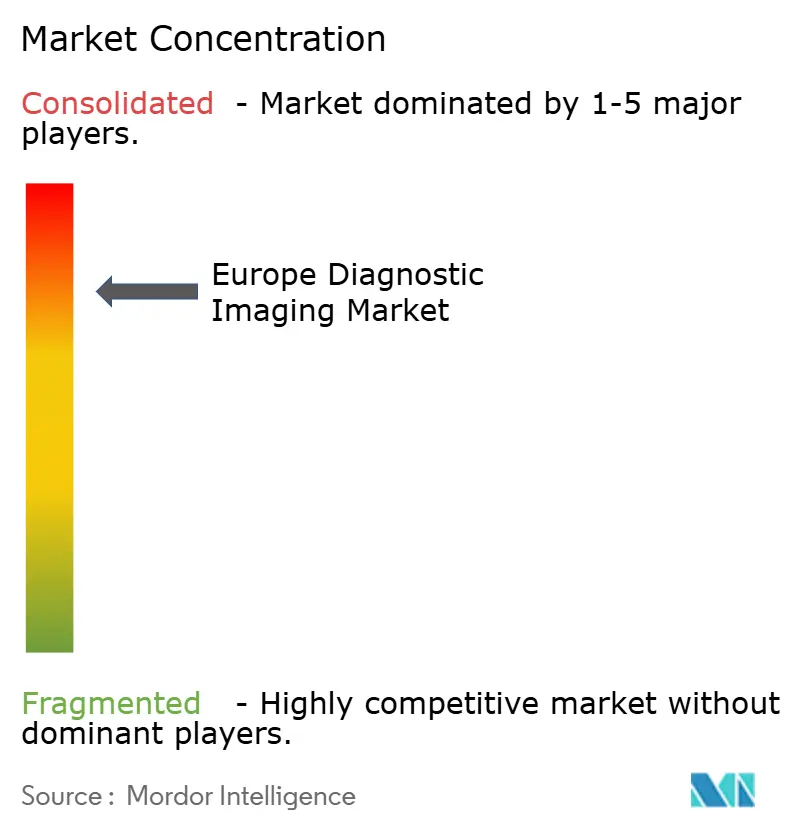

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'imagerie diagnostique par Mordor Intelligence

La taille du marché européen de l'imagerie diagnostique était évaluée à 13,11 milliards USD en 2025 et devrait croître de 13,84 milliards USD en 2026 pour atteindre 18,11 milliards USD d'ici 2031, à un CAGR de 5,55 % au cours de la période de prévision (2026-2031). L'accélération des cycles de renouvellement des équipements, le vieillissement rapide de la population et les mandats de numérisation hospitalière soutiennent la courbe de croissance. La TDM à comptage de photons, l'IRM sans hélium et les logiciels de flux de travail assistés par IA améliorent la qualité des images, réduisent les temps d'examen et compensent les pénuries de personnel, créant une forte demande de remplacement. Les gouvernements injectent de nouveaux capitaux dans des salles d'imagerie modernes grâce à des dispositifs tels que la loi allemande sur l'avenir des hôpitaux et le Plan Innovation Santé français, élargissant ainsi la base de revenus pour les fournisseurs. Parallèlement, des groupes de capital-investissement consolident des chaînes de radiologie ambulatoire, renforçant le pouvoir d'achat pour les grandes mises à niveau de parcs d'équipements. L'intensification de la concurrence entre Siemens Healthineers, Philips et GE HealthCare stimule des lancements de produits agressifs mettant l'accent sur la durabilité, l'automatisation et la réduction du coût total de possession.

Principaux enseignements du rapport

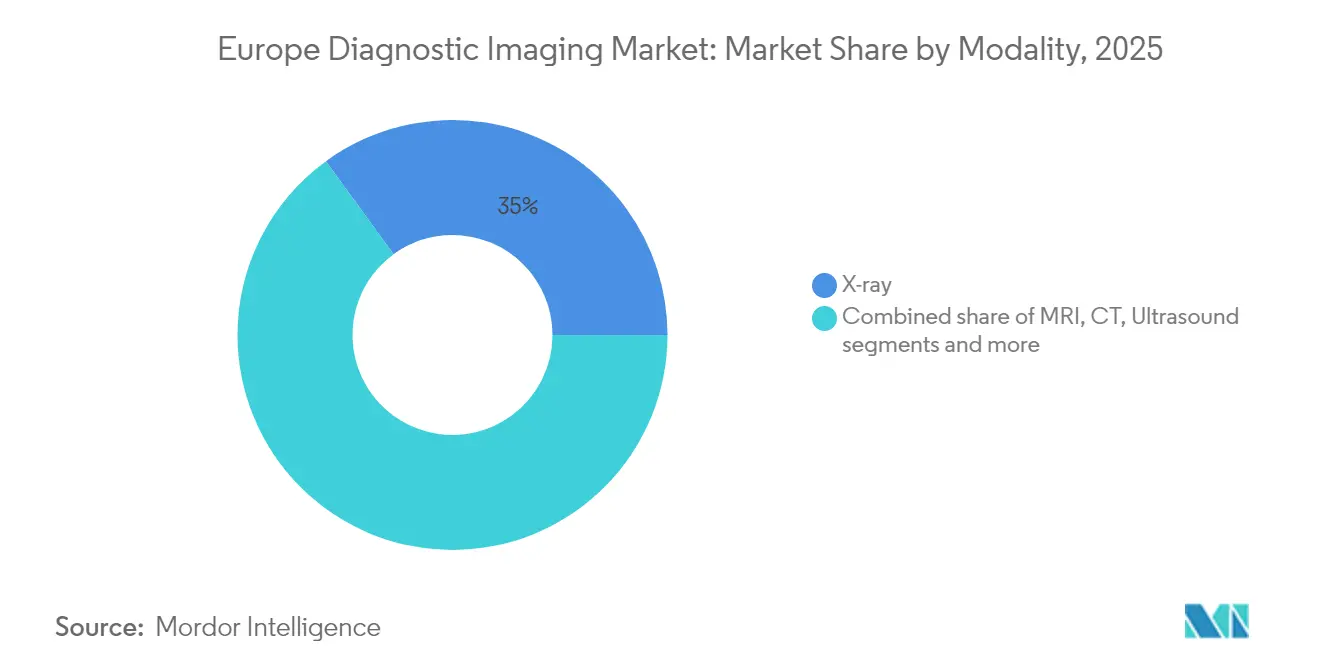

- Par modalité, les systèmes de radiographie ont dominé avec une part de revenus de 35,02 % en 2025 ; l'IRM devrait progresser à un CAGR de 7,12 % jusqu'en 2031.

- Par portabilité, les systèmes fixes détenaient 78,61 % de la part du marché européen de l'imagerie diagnostique en 2025, tandis que les systèmes mobiles et portables affichaient le CAGR prévisionnel le plus élevé à 6,82 % jusqu'en 2031.

- Par application, l'oncologie représentait 25,05 % de la taille du marché européen de l'imagerie diagnostique en 2025 et la cardiologie progresse à un CAGR de 6,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 70,55 % des revenus en 2025 ; les centres d'imagerie diagnostique affichent la croissance la plus rapide avec un CAGR de 7,58 % jusqu'en 2031.

- Par pays, l'Allemagne détenait une part de marché de 27,92 % en 2025 et la France a enregistré la croissance la plus rapide dans le secteur européen de l'imagerie diagnostique avec un CAGR de 5,72 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'imagerie diagnostique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.8% | Allemagne, Italie, Europe de l'Est | Long terme (≥ 4 ans) |

| Innovation technologique continue en imagerie | +1.2% | Principaux marchés de l'UE | Moyen terme (2-4 ans) |

| Modernisation hospitalière et investissement numérique | +0.9% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption des procédures mini-invasives guidées par l'image | +0.7% | Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des modèles de services d'imagerie ambulatoire et mobile pour un meilleur accès | +0.5% | Royaume-Uni, Pays-Bas, Scandinavie | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorisant le diagnostic précoce et l'intégration de la santé numérique | +0.4% | France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des maladies chroniques et vieillissement de la population européenne

La cohorte des plus de 65 ans en Europe est en passe de passer de 21 % en 2023 à 29 % d'ici 2050, ce qui se traduit par des millions d'examens supplémentaires en oncologie, cardiologie et musculo-squelettique chaque année.[1]Source : OCDE, « La santé en un coup d'œil : Europe 2024 », Éditions OCDE, oecd.org L'incidence du cancer dépasse déjà 4,47 millions de nouveaux cas par an, les pays du Nord et de l'Ouest détectant la maladie plus tôt grâce à des dépistages organisés. Les hôpitaux répondent en privilégiant des scanners polyvalents capables de traiter des volumes quotidiens élevés tout en offrant une résolution infra-millimétrique. Les fournisseurs répondent à cette demande avec des gammes d'IRM à alésage élargi et de TDM à faible dose qui préservent la qualité d'image pour les patients fragiles. Les programmes de gestion des maladies chroniques stimulent également les prescriptions d'imagerie ambulatoire soutenues, réorientant les achats vers des systèmes évolutifs connectés au cloud qui facilitent le partage d'images entre les médecins prescripteurs.

Innovation technologique continue en imagerie

La TDM à comptage de photons offre une résolution spatiale jusqu'à quatre fois supérieure et une dose de rayonnement nettement inférieure à celle des détecteurs conventionnels, séduisant les premiers adoptants dans des établissements tels que l'hôpital San Raffaele en Italie. La reconstruction assistée par IA sur la plateforme IRM sans hélium de Siemens Healthineers réduit les temps d'examen de 30 %, permettant davantage d'examens par jour et allégeant les listes d'attente. La France a alloué 1,5 milliard EUR à l'IA en santé, et les premiers pilotes montrent une amélioration de 28 % de la détection des tumeurs avec la mammographie assistée par IA. Ces avancées déclenchent le remplacement des modalités même dans des environnements à budget contraint, car les économies opérationnelles compensent les primes de prix en première ligne. Les fournisseurs complètent le matériel avec des suites d'IA par abonnement qui automatisent les tâches répétitives et prennent en charge la lecture à distance.

Hausse des investissements dans les infrastructures de santé et programmes de modernisation hospitalière

La loi allemande sur l'avenir des hôpitaux injecte plus de 4 milliards EUR dans la modernisation numérique de 1 624 hôpitaux, les technologies de l'information en imagerie et les parcs de scanners figurant parmi les principales catégories de dépenses. Des partenariats de valeur, tels que l'accord de 12 ans d'une valeur de 55 millions EUR entre Siemens Healthineers et le CHU de Nantes, regroupent plusieurs unités de TDM, d'IRM et d'échographie avec des engagements de service et de formation du personnel. Les programmes d'investissement visent à réduire les listes d'attente et à élever les standards diagnostiques, suscitant de grands appels d'offres pluriannuels qui récompensent les fournisseurs capables d'intégrer les chaînes d'imagerie dans les plateformes d'entreprise hospitalières. La modernisation positionne également les établissements pour se qualifier aux futurs modèles de remboursement basés sur les résultats qui dépendent d'un diagnostic précis et rapide.

Adoption croissante des procédures mini-invasives guidées par l'image dans toutes les spécialités

Les chirurgiens et les radiologues interventionnels s'appuient de plus en plus sur l'imagerie en temps réel pour guider les cathéters, les sondes d'ablation et les outils robotiques, réduisant ainsi le traumatisme des patients et la durée de séjour. Des données probantes issues d'interventions sur la colonne lombaire montrent que les traitements mini-invasifs guidés par l'image réduisent le temps opératoire et les complications post-opératoires par rapport à la chirurgie ouverte. La médecine nucléaire exploite les examens diagnostiques pour personnaliser les thérapies, illustrée par le feu vert au remboursement en France du traitement du cancer de la prostate par 177Lu-PSMA qui associe l'imagerie TEP aux radiopharmaceutiques ciblés. Ce changement procédural accélère la demande de salles d'opération hybrides équipées de fluoroscopie haute résolution, de TDM à faisceau conique et de systèmes d'échographie capables d'imagerie de fusion en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et coût total de possession des équipements d'imagerie avancés | -1.1% | Petits hôpitaux, UE émergente | Moyen terme (2-4 ans) |

| Pénurie persistante de radiologues et de techniciens en imagerie | -0.8% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Environnement réglementaire strict de l'UE prolongeant les approbations | -0.6% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Incertitude dans les politiques de remboursement au sein des systèmes de santé publics | -0.4% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et coût total de possession des équipements d'imagerie avancés

Les unités de TDM à comptage de photons et d'IRM 3 T peuvent dépasser 1 million USD pièce, tandis que les contrats de maintenance annuels représentent souvent 10 % du prix d'achat. La conformité au RDM UE ajoute des dépenses préalables à la mise sur le marché dépassant 50 000 USD pour les dispositifs de classe III et peut allonger le délai de mise sur le marché, retardant la réalisation des revenus pour les fabricants et limitant l'accès précoce pour les prestataires.[2]Source : EuroDev, « Le coût de l'obtention de la certification RDM UE », eurodev.com Les petites cliniques peinent à justifier de telles dépenses dans le cadre d'un remboursement fixe, ce qui risque d'élargir les inégalités géographiques en matière de soins.

Pénurie persistante de radiologues et de techniciens en imagerie

Des enquêtes au Royaume-Uni montrent que 75 % des services d'imagerie fonctionnent avec des postes de consultants non pourvus, obligeant à recourir à du personnel intérimaire et à l'externalisation de la téléradiologie. Dans toute l'Europe, les taux de vacance de postes de techniciens sont passés à 18,1 % en 2024 contre 6,2 % trois ans auparavant, faisant grimper les coûts de main-d'œuvre et allongeant les files d'attente des patients. Les outils de triage par IA et les réseaux de lecture à distance contribuent à atténuer la pression, mais ne peuvent pas entièrement remplacer le personnel expérimenté pour les procédures complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la dynamique de l'IRM redéfinit les priorités diagnostiques

La radiographie a conservé la plus grande part du marché européen de l'imagerie diagnostique à 35,02 % en 2025, ancrée par son utilisation omniprésente en traumatologie et en soins primaires. Cette domination est stable selon les prévisions à moyen terme, mais le CAGR de 7,12 % de l'IRM représente la voie la plus rapide, soutenue par la technologie d'aimant sans hélium qui supprime la logistique des cryogènes en vrac et réduit les émissions sur le cycle de vie. Les livraisons de TDM à comptage de photons s'accélèrent également grâce aux protocoles de stadification en oncologie exigeant une caractérisation plus fine des lésions. L'échographie reste indispensable dans les contextes cardiaques, obstétricaux et de soins au point d'intervention ; 80 % des services d'urgence belges utilisent déjà des scanners portables pour le triage au chevet du patient. L'imagerie nucléaire s'intègre dans les régimes théranostiques, tandis que la mammographie numérique bénéficie d'une aide à la décision par IA qui améliore la sensibilité de détection du cancer.

La croissance de la part de l'IRM redéfinit les budgets de R&D des fournisseurs vers les bobines avancées, la correction du mouvement et la détection comprimée. Les fabricants de systèmes de radiographie répliquent en intégrant la détection des fractures par IA et la fonctionnalité double énergie. Les fournisseurs de TDM regroupent des tableaux de bord de suivi des doses pour satisfaire à une gouvernance de la radioprotection de plus en plus stricte. Les acteurs du segment qui proposent des écosystèmes de modalités complets — matériel, logiciel et service — captent des thèmes de revenus récurrents et approfondissent la fidélisation des comptes au sein du marché européen de l'imagerie diagnostique.

Par portabilité : la mobilité comble les lacunes d'accès

Les systèmes fixes représentent encore 78,61 % du parc installé et restent indispensables pour les centres d'oncologie et de traumatologie à fort débit. Ces salles abritent des détecteurs suspendus au plafond, des TDM 64 coupes et des IRM 3 T qui ancrent les pôles multidisciplinaires. Pourtant, l'évolution des modèles de soins favorise les solutions agiles, propulsant les systèmes mobiles et portables à un CAGR de 6,82 %. La taille du marché européen de l'imagerie diagnostique pour l'échographie portable devrait dépasser 1,29 milliard USD d'ici 2031, à mesure que les médecins généralistes et les paramédicaux adoptent des appareils de poche qui accélèrent le triage dans les ambulances et les cliniques rurales. Le financement de 17 millions USD accordé à Chipiron pour concevoir une IRM compacte souligne la conviction des investisseurs dans le potentiel disruptif de la mobilité.

Les TDM mobiles et les arceaux en C s'alignent également sur l'expansion des blocs opératoires et des baies de réanimation traumatologique qui exigent une imagerie rapide sans transfert du patient. Les fournisseurs améliorent l'autonomie des batteries, le transfert de données sans fil et les revêtements antimicrobiens pour soutenir les protocoles de contrôle des infections. Parallèlement, les sociétés de crédit-bail proposent des modèles de paiement à l'examen qui suppriment les obstacles en capital initial, notamment pour les petits hôpitaux, et favorisent une diffusion plus large sur le marché européen de l'imagerie diagnostique.

Par application : la cardiologie talonne le leadership de l'oncologie

L'oncologie a conservé une part de revenus de 25,05 % en 2025, les programmes de dépistage du cancer et la planification de la radiothérapie de précision reposant sur des évaluations multimodalités. Cependant, la cardiologie affiche la progression la plus rapide avec un CAGR de 6,55 % grâce à l'amélioration de l'évaluation coronarienne par TDM et aux protocoles d'IRM de stress. La part du marché européen de l'imagerie diagnostique pour l'imagerie cardiaque est appelée à s'élargir à mesure que des examens complets de 45 minutes remplacent plusieurs tests autonomes, améliorant l'efficacité du débit. La neurologie bénéficie de projets de triage des AVC assistés par IA comme le consortium UMBRELLA doté de 26,9 millions EUR qui fournit une aide à la décision en temps réel. L'orthopédie exploite la TDM à faisceau conique et les logiciels de réduction des artefacts métalliques pour affiner la planification des implants.

La demande transversale diversifie les feuilles de route des produits. Les avancées en TDM spectrale axées sur l'oncologie se répercutent sur l'analyse des plaques en cardiologie, tandis que l'échographie à haute cadence d'images conçue pour l'électrophysiologie sert également les cliniques pédiatriques. Les fournisseurs qui exploitent des plateformes modulaires pour répondre à des protocoles cliniques transversaux gagnent des avantages en termes de coûts et raccourcissent les cycles de développement au sein du marché européen de l'imagerie diagnostique.

Par utilisateur final : les centres d'imagerie indépendants montent en puissance

Les hôpitaux ont représenté 70,55 % des dépenses en 2025 en raison de la diversité des cas et des soins d'urgence, mais les centres d'imagerie diagnostique affichent un CAGR de 7,58 % car ils offrent des rendez-vous plus rapides et une tarification transparente. Le capital privé détient jusqu'à 20 % des cabinets d'imagerie ambulatoire français, injectant des fonds pour la modernisation des scanners et l'expansion dans les pays voisins. La taille du marché européen de l'imagerie diagnostique allouée à ces centres devrait croître substantiellement d'ici 2031, car les assureurs axés sur la valeur orientent les examens non urgents vers des établissements moins coûteux que les hôpitaux. La fusion d'Evidia crée un réseau de plus de 100 sites qui négocie des remises sur volume dans le cadre de contrats d'équipements pluriannuels.

Les établissements universitaires et les organisations de recherche sous contrat augmentent également leurs budgets d'imagerie pour soutenir les essais cliniques de thérapies personnalisées, tandis que les parcs mobiles fournissent une capacité de débordement lors des projets de rénovation. La diversité des utilisateurs finaux pousse les fournisseurs à concevoir des financements flexibles, des garanties de disponibilité et des tableaux de bord de gestion de parc pilotés par IA pour attirer des revenus de service à long terme sur le marché européen de l'imagerie diagnostique.

Analyse géographique

L'Allemagne a dominé le marché avec une part de marché de 27,92 % en 2025 ; elle continue de dominer les achats grâce à sa profondeur industrielle et à sa densité de recherche clinique. La France devrait croître au CAGR le plus rapide de 5,72 % de 2026 à 2031. La France suit avec son Plan Innovation Santé de 7,5 milliards EUR qui alloue 2,4 milliards EUR aux applications numériques, notamment les archives d'imagerie prêtes pour l'IA. Des partenariats tels que les installations Philips-Evidia à Uppsala positionnent les cliniques privées nordiques à l'avant-garde du renouvellement durable des parcs d'IRM.

Le Royaume-Uni souffre de déficits en radiologues qui allongent les délais de lecture, suscitant une externalisation agressive de la téléradiologie et une priorisation de l'IA dans la stratégie nationale d'imagerie. L'Espagne et l'Italie déploient des bus de dépistage mobile multi-examens pour atteindre les populations rurales et réduire l'empreinte carbone de 97 %. Les Pays-Bas et le Danemark bénéficient d'une adoption quasi universelle des PACS d'entreprise et sont en tête de l'échange d'images dans le cloud, offrant un terrain fertile aux start-ups d'IA qui s'intègrent aux identifiants nationaux de santé. Les États d'Europe centrale et orientale accusent un retard en densité de scanners, mais affichent une croissance à deux chiffres à mesure que les fonds structurels de l'UE subventionnent les mises à niveau des équipements. Les réglementations transfrontalières sur les données suscitent un intérêt pour l'IA fédérée qui entraîne les algorithmes localement sans partager les images des patients, soutenant l'adoption d'innovations conformes sur le marché européen de l'imagerie diagnostique. Les fournisseurs qui adaptent leurs modèles de financement et leurs réseaux de service aux régimes de remboursement locaux captent mieux la diversité de la demande.

Paysage concurrentiel

Siemens Healthineers, Philips et GE HealthCare sont collectivement des acteurs clés au sein du marché européen de l'imagerie diagnostique, ce qui indique une concentration modérée. Siemens a enregistré une croissance de 7,6 % de ses revenus en imagerie au premier trimestre 2025, portée par les déploiements de TDM à comptage de photons et l'IRM sans hélium Magnetom Flow qui réduit la consommation d'hélium de 99 %.[3]Source : Siemens Healthineers, « Siemens Healthineers publie de solides résultats pour le premier trimestre 2025 », siemens-healthineers.com

Des entreprises de second rang telles que Canon, Fujifilm et Esaote poussent des innovations de niche en échographie et en fluoroscopie, regroupant souvent des modules d'IA et des portails de service à distance. United Imaging remporte des appels d'offres publics avec des TDM et IRM haut de gamme compétitifs en termes de coûts, défiant les acteurs établis dans les achats sensibles aux prix. Les chaînes d'imagerie soutenues par le capital-investissement négocient des accords d'achat à l'échelle de l'entreprise, incitant les fabricants à développer des tableaux de bord de coût total de possession à l'échelle du parc et des garanties de disponibilité.

Les références en matière de durabilité émergent comme un facteur de différenciation, car les hôpitaux intègrent la consommation d'énergie et la conservation de l'hélium dans la notation des appels d'offres. Les fournisseurs diversifient leurs revenus vers les services gérés où des paiements périodiques fixes couvrent les équipements, les logiciels et la formation du personnel, s'alignant sur les préférences OPEX des hôpitaux et établissant des relations décennales au sein du marché européen de l'imagerie diagnostique.

Leaders du secteur européen de l'imagerie diagnostique

FUJIFILM Holdings Corporation

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Philips s'est associé à Evidia pour installer l'IRM Ambition BlueSeal et la TDM CT 5300 Premium à l'hôpital Aleris Elisabeth, première clinique privée suédoise à déployer la plateforme Philips.

- Novembre 2024 : Bracco a investi 86 millions USD dans un nouveau site suisse pour tripler la production d'agents de contraste échographiques Radiology Business.

- Août 2024 : CVC DIF a accepté d'acquérir la société d'imagerie mobile medneo UK, reflétant l'intérêt soutenu des investisseurs pour les modèles de service flexibles Medical Device Network.

- Juillet 2024 : Duke Street a acquis Agito Medical auprès de Philips, élargissant les parcs de location dans 10 pays Radiology Business.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché européen des équipements d'imagerie diagnostique comme le chiffre d'affaires annuel au prix départ usine généré par les nouveaux systèmes d'IRM, de scanner CT, d'échographie, de radiographie (analogique et numérique), d'imagerie nucléaire (PET/SPECT), de fluoroscopie / arceau, et de mammographie expédiés vers les hôpitaux, les centres d'imagerie et les établissements universitaires en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans les autres États membres de l'UE.

Les exclusions du périmètre comprennent les dispositifs vétérinaires, les unités reconditionnées, les logiciels autonomes de gestion d'images, les locations et les contrats de service.

Aperçu de la segmentation

- Par modalité

- IRM

- < 1,5 T

- 1,5–3 T

- > 3 T

- TDM

- ≤ 16 coupes

- 64 coupes

- ≥ 128 coupes et comptage de photons

- Échographie

- 2D

- 3D/4D

- Portable et POCUS

- Radiographie

- Analogique

- Numérique (DDR/DR)

- Imagerie nucléaire

- TEP

- TEMP

- Fluoroscopie et arceaux en C

- Mammographie

- IRM

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastro-entérologie

- Santé de la femme et gynécologie-obstétrique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des radiologues, des responsables des achats hospitaliers, des propriétaires indépendants de centres d'imagerie et des spécialistes de modalités dans les principales économies. Ces échanges ont permis de valider les cycles de remplacement, les tendances des prix de vente moyens, ainsi que la traction précoce des plateformes portables et de comptage de photons.

Recherche documentaire

Nous avons commencé par les fichiers douaniers d'Eurostat, les données de santé de l'OCDE, les tableaux des dépenses de santé de l'OMS et le recensement de la Société européenne de radiologie afin de cartographier les valeurs d'importation, les volumes de procédures et l'âge du parc. Les portails nationaux d'appels d'offres ainsi que les journaux d'alertes sur les dispositifs de l'EMA ont affiné les fourchettes de prix et signalé les points d'inflexion réglementaires. Les rapports annuels (10-K) et les présentations aux investisseurs des entreprises, accessibles via D&B Hoovers et les flux d'actualités de Dow Jones Factiva, ont fourni des indices sur les expéditions, tandis que des revues à comité de lecture ont décrit les facteurs d'adoption des modalités. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont soutenu la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Nous débutons par une construction descendante qui convertit les totaux de procédures d'Eurostat et les valeurs d'importation douanières en bassins de demande par modalité. Nous superposons ensuite les taux de remplacement liés au cycle de vie et les courbes de prix. Des agrégations ascendantes sélectives auprès des fournisseurs et des vérifications de canaux affinent les résultats avant leur validation définitive. Les principaux facteurs incluent le nombre d'unités d'IRM par million d'habitants, la croissance des scanners CT, l'incidence en oncologie, les ratios de dépenses en capital hospitalier et les échéances du règlement européen MDR. Ces facteurs alimentent une régression multivariée jusqu'en 2030, suivie de tests de scénarios qui mettent à l'épreuve les trajectoires de mise à niveau conservatrices et accélérées.

Cycle de validation des données et de mise à jour

Les résultats passent des filtres de contrôle des écarts, font l'objet d'une révision analytique en deux étapes, et ne sont publiés qu'ensuite. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires lorsque des changements significatifs de politique ou de technologie surviennent, garantissant ainsi aux clients une vision actualisée.

Pourquoi la référence de Mordor sur le marché européen des équipements d'imagerie diagnostique inspire confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les périmètres, les bases de prix et les cadences d'actualisation. Selon Mordor Intelligence, notre focalisation sur le seul matériel, la tarification au prix départ usine et les mises à jour annuelles ancrées sur les expéditions de 2024 produisent une référence plus stable.

Les principaux facteurs d'écart incluent certains éditeurs qui ajoutent les revenus de services ou les stocks reconditionnés, d'autres qui s'appuient sur une géographie restreinte, et quelques-uns qui utilisent des prix départ usine avec une extrapolation à source unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,11 Md USD (2025) | Mordor Intelligence | - |

| 12,60 Md USD (2024) | Cabinet de conseil régional A | Inclut les revenus de services et les stocks reconditionnés |

| 11,24 Md USD (2024) | Cabinet de conseil mondial B | Année de base ancienne, nombre de pays limité |

| 10,44 Md USD (2024) | Revue sectorielle C | Tarification départ usine, extrapolation à source unique |

Ensemble, la comparaison montre que notre périmètre rigoureux et nos étapes reproductibles fournissent une référence transparente et équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelles technologies d'imagerie diagnostique les hôpitaux européens privilégient-ils pour leurs cycles de remplacement ?

Les hôpitaux remplacent principalement les scanners TDM et IRM obsolètes par des plateformes de TDM à comptage de photons et d'IRM sans hélium, car ces systèmes réduisent la dose de rayonnement, diminuent la consommation d'hélium et s'intègrent parfaitement aux logiciels d'IA pour des lectures plus rapides.

Comment les objectifs de durabilité influencent-ils les appels d'offres d'équipements d'imagerie en Europe ?

Les critères d'achat responsable attribuent désormais des points aux gantries à faible consommation d'énergie, aux programmes de remise à neuf dans le cadre de l'économie circulaire et aux scanners qui éliminent les consommables tels que l'hélium liquide, donnant aux systèmes éco-conçus un avantage concurrentiel clair.

Quel rôle joue l'IA pour pallier la pénurie de radiologues en Europe ?

Les outils d'IA sont de plus en plus utilisés pour le triage, les mesures automatisées et les contrôles de qualité, permettant aux équipes de radiologie surchargées de se concentrer sur les cas complexes tout en maintenant les délais de rendu des comptes dans les limites des recommandations cliniques.

Pourquoi les sociétés de capital-investissement investissent-elles massivement dans les centres d'imagerie européens ?

Les chaînes d'imagerie ambulatoire génèrent des flux de trésorerie prévisibles, bénéficient des mises à niveau technologiques qui augmentent le débit des examens et sont bien positionnées pour capter les prescriptions à mesure que les payeurs orientent les examens non urgents vers des sites moins coûteux que les hôpitaux.

Comment l'évolution vers les procédures mini-invasives façonne-t-elle les spécifications des équipements ?

Les interventionnistes exigent des salles hybrides avec imagerie 3D en temps réel, fluoroscopie à faible dose et logiciel de fusion, incitant les fournisseurs à regrouper des arceaux en C haute résolution avec des interfaces de navigation et de robotique.

Quels obstacles limitent encore l'adoption de l'imagerie avancée dans les petits établissements européens ?

Le coût total de possession élevé, les processus complexes de conformité au RDM UE et l'accès limité à des techniciens qualifiés continuent de retarder l'acquisition de modalités de pointe dans de nombreux hôpitaux ruraux et communautaires.

Dernière mise à jour de la page le: