Taille et part du marché européen de l'encapsulation LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

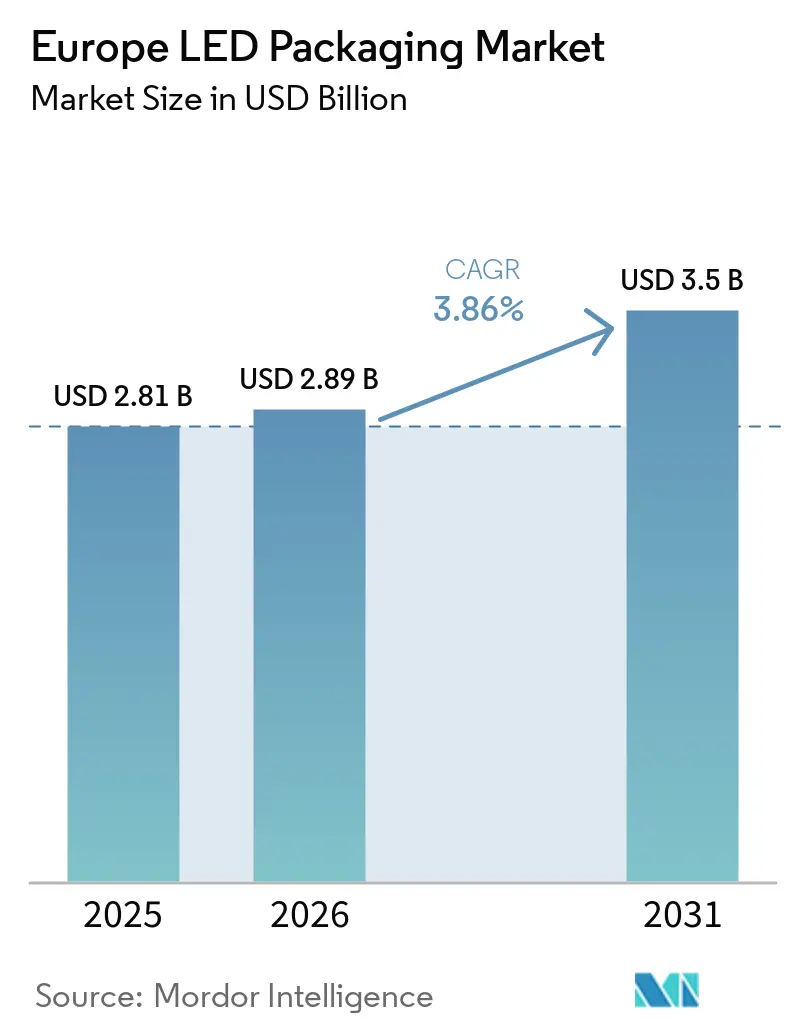

| Taille du marché de l'année de base (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'encapsulation LED par Mordor Intelligence

La taille du marché européen de l'encapsulation LED devrait progresser de 2,81 milliards USD en 2025 et 2,89 milliards USD en 2026 à 3,50 milliards USD d'ici 2031, enregistrant un TCAC de 3,86 % entre 2026 et 2031. La dynamique de la demande est portée par les phares à pixels LED pour l'automobile, l'accélération de l'élimination progressive des luminaires halogènes et fluorescents dans le cadre des règles d'écoconception de l'Union européenne, et l'adoption rapide des téléviseurs à rétroéclairage mini-LED. Les équipementiers automobiles intègrent des réseaux flip-chip de moins de 100 µm permettant des systèmes de feux de route adaptatifs, tandis que les municipalités d'Allemagne et de France remplacent 320 000 têtes de lampadaires par des modules chip-on-board (COB) qui réduisent la consommation d'énergie de 60 %. Une transition parallèle s'opère dans les usines européennes de télévision, où le rétroéclairage mini-LED à éclairage direct offre désormais plus de 1 000 zones de gradation à un coût par zone inférieur de 30 %, stimulant les commandes de boîtiers à l'échelle de la puce (CSP) compacts. Ces pivots structurels ménagent une marge pour des architectures à prix premium et à haute efficacité thermique, même si la croissance des revenus globaux paraît modeste.

Principaux enseignements du rapport

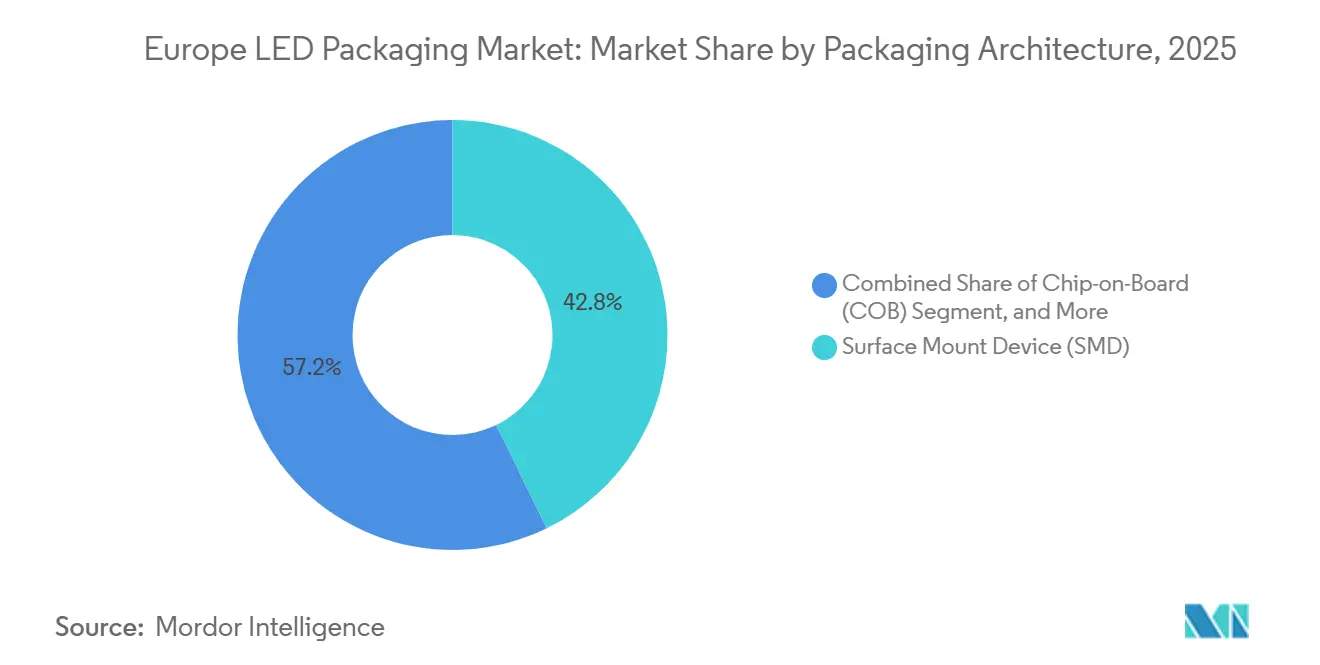

- Par architecture d'encapsulation, les composants montés en surface détenaient 42,78 % de la part de revenus en 2025, tandis que les boîtiers à l'échelle de la puce progressent à un TCAC de 4,51 % jusqu'en 2031.

- Par classe de puissance, les boîtiers de puissance moyenne ont capté 39,61 % de la part du marché européen de l'encapsulation LED en 2025, tandis que les variantes haute puissance devraient croître à 4,23 % jusqu'en 2031.

- Par type d'émission, les LED à spectre visible représentaient 85,73 % de la valeur 2025, et les boîtiers ultraviolets devraient afficher un TCAC de 4,19 % jusqu'en 2031.

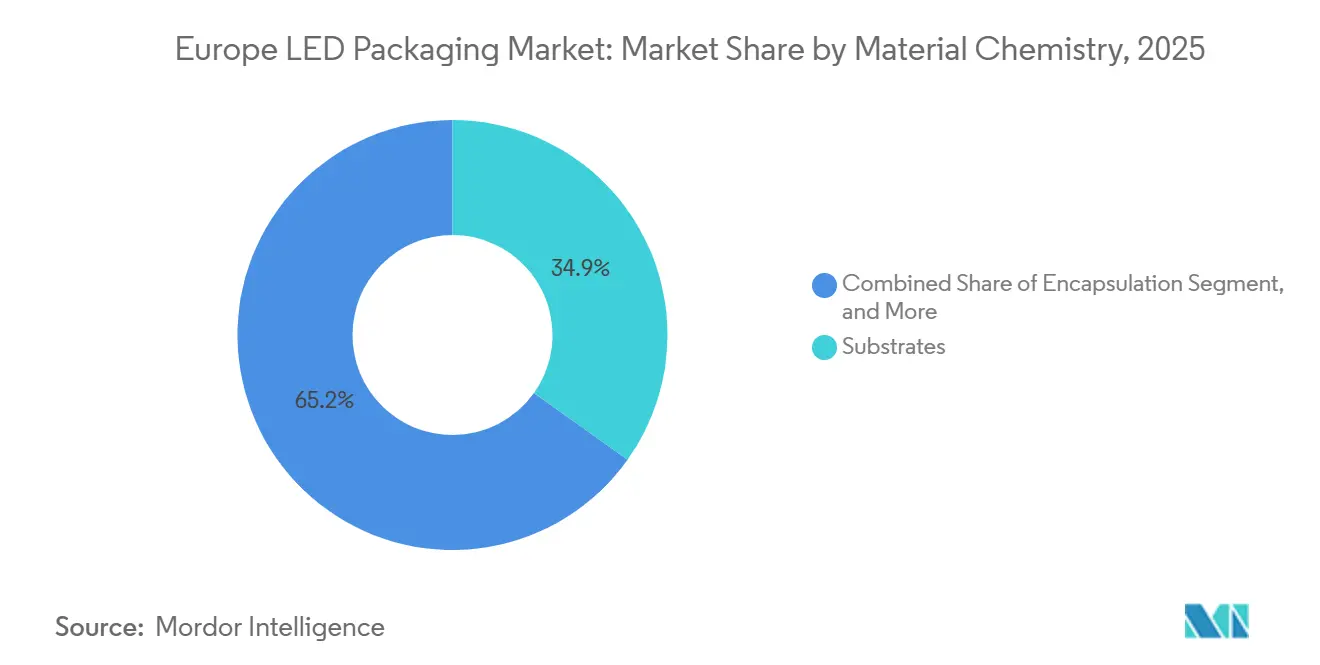

- Par chimie des matériaux, les substrats représentaient 34,85 % de la valeur 2025, mais les formulations de luminophores et de revêtements progresseront à un rythme de 4,44 % jusqu'en 2031.

- Par application, l'éclairage général représentait 41,48 % de la valeur 2025, et l'éclairage automobile progressera à un taux de 4,73 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 26,37 % de part de revenus en 2025, et la France devrait enregistrer le TCAC le plus rapide, à 4,65 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'encapsulation LED

Adoption croissante du rétroéclairage mini-LED dans la production européenne de téléviseurs et de moniteurs

Les marques de téléviseurs ont présenté plus de vingt modèles mini-LED au CES 2026, avec des lignes de modules en montée en cadence dans les usines d'assemblage européennes en Pologne et en République tchèque, consommant des CSP capables de supporter des températures de refusion de 260 °C. Les zones de gradation localisée dépassent 1 000 par dalle, élargissant les écrans certifiés HDR1400 et comprimant le coût de la nomenclature de 30 %. Ces dynamiques d'entraînement augmentent les commandes unitaires pour les architectures flip-chip et CSP adaptées au rétroéclairage à éclairage direct.

Réglementations d'écoconception de l'UE éliminant progressivement l'éclairage conventionnel

La directive Écoconception a supprimé les fluorescents T8 en 2023 et les capsules halogènes en septembre 2025, déclenchant des programmes de rénovation accélérés tels que le remplacement de 220 000 luminaires à Berlin.[1]Commission européenne. "Directive Écoconception de l'UE - Calendrier d'élimination progressive de l'éclairage," ec.europa.eu Les seuils d'efficacité minimaux de 120 lm/W disqualifient les technologies héritées, contraignant les acheteurs municipaux à se tourner vers des modules LED haute puissance conformes aux exigences sans plomb de la directive RoHS.

Transition des équipementiers automobiles vers les phares à pixels LED

Audi, Mercedes-Benz et BMW ont commercialisé des véhicules de l'année modèle 2026 équipés de modules EVIYOS HD25 à 25 600 pixels qui augmentent le contenu en semi-conducteurs par véhicule de 150 EUR (169 USD). Les nouvelles réglementations ECE R48 sur les faisceaux adaptatifs autorisent le fonctionnement continu des feux de route à condition que les zones d'éblouissement soient masquées, consolidant la demande de boîtiers flip-chip de moins de 100 µm sur substrats céramiques avec une résistance thermique inférieure à 5 K/W.

Baisse de la courbe des coûts de la technologie flip-chip CSP

Les rendements d'encapsulation au niveau de la tranche ont dépassé 95 % et la fixation des puces a migré vers des alliages eutectiques qui réduisent l'impédance thermique de 20 %. L'élimination des fils de connexion réduit l'empreinte de 50 %, permettant aux fabricants de luminaires d'augmenter la densité de flux lumineux tout en s'approchant de la parité de coût avec les boîtiers CMS de puissance moyenne d'ici 2027.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les lignes d'encapsulation avancées en dessous de 10 µm de pas | -0.6% | Allemagne, Autriche, France | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement aux fournisseurs asiatiques de substrats | -0.5% | Ensemble de l'Europe, concentré dans les segments automobile et affichage | Court terme (≤ 2 ans) |

| Limites de la gestion thermique dans les boîtiers ultra-haute puissance | -0.3% | Allemagne, Royaume-Uni, segments industriels | Long terme (≥ 4 ans) |

| Concurrence des écrans micro-OLED émergents | -0.2% | France, Allemagne, segments d'affichage premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les lignes d'encapsulation avancées en dessous de 10 µm de pas

Une ligne à pas de billes inférieur à 10 µm nécessite des équipements de lithographie par projection et des outils de transfert de masse qui dépassent ensemble 100 millions EUR (113 millions USD), allongeant le retour sur investissement au-delà de cinq ans et concentrant la production parmi quelques acteurs intégrés verticalement.

Exposition de la chaîne d'approvisionnement aux fournisseurs asiatiques de substrats

L'Europe importe actuellement plus de 70 % de ses substrats LED en saphir et en carbure de silicium. Les usines nationales subventionnées dans le cadre de la loi européenne sur les semi-conducteurs n'ouvriront pas avant 2028, laissant les encapsuleurs vulnérables aux hausses de prix et aux risques d'allocation lors des lancements de nouveaux modèles automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture d'encapsulation : les boîtiers à l'échelle de la puce gagnent du terrain

Les boîtiers à l'échelle de la puce progressent à un taux de 4,51 % à mesure que les tableaux de bord automobiles et les appareils grand public exigent des empreintes compactes et une faible résistance thermique. La taille du marché européen de l'encapsulation LED pour les CSP devrait atteindre 1,11 milliard USD d'ici 2031, tandis que les composants montés en surface perdent en importance relative au fur et à mesure que les conceptions flip-chip offrent une meilleure économie de flux lumineux par dollar. Les composants montés en surface représentaient 42,78 % des revenus en 2025. Les fabricants de luminaires spécifient de plus en plus les CSP pour les bandeaux linéaires où les empreintes plus petites améliorent la dissipation thermique et permettent des rayons de courbure plus serrés. Pendant ce temps, les modules chip-on-board restent privilégiés dans les projecteurs de stade et les luminaires industriels à grande hauteur qui nécessitent des faisceaux uniformes et une optique simplifiée.

Les boîtiers flip-chip comblent le fossé entre l'héritage CMS et la miniaturisation CSP en collant directement les puces sur des supports céramiques, atteignant des densités de pixels supérieures à 10 000 px/cm². Les formats double rangée en ligne et traversants persistent dans la signalétique héritée, mais leur part de volume continue de diminuer à mesure que les chaînes d'approvisionnement pivotent vers des alternatives montées en surface compatibles avec le refusion. L'intégration au niveau des composants des circuits de pilotage et de surveillance de l'état, comme le démontre la série OptiLamp, souligne une feuille de route dans laquelle les limites des boîtiers se confondent avec les modules système.

Par classe de puissance : les boîtiers haute puissance répondent aux applications à haute densité de flux lumineux

Les boîtiers haute puissance (1 à 3 W) devraient croître de 4,23 % par an jusqu'en 2031, portés par les rénovations industrielles et l'éclairage public municipal où la réduction du nombre de luminaires diminue la main-d'œuvre d'installation. La part du marché européen de l'encapsulation LED pour les boîtiers de puissance moyenne s'établissait à 39,61 % en 2025, mais leur TCAC est inférieur à la moyenne du segment car les CSP offrent une sortie équivalente dans des empreintes plus petites. Les dispositifs ultra-haute puissance supérieurs à 3 W ciblent les installations de stades et d'horticulture, mais les contraintes de gestion thermique plafonnent leurs volumes.

Les circuits imprimés à âme métallique en cuivre avec une conductivité supérieure à 380 W/mK, associés à des substrats céramiques, maintiennent les températures de jonction en dessous de 125 °C, prolongeant ainsi le maintien du flux lumineux. Les équipes d'approvisionnement privilégient les LED haute puissance sur la base du coût total de possession, acceptant des prix unitaires plus élevés en échange d'un nombre réduit de luminaires et de délais de retour sur investissement plus courts.

Par type d'émission : les boîtiers ultraviolets s'accélèrent

Les LED ultraviolettes devraient afficher un TCAC de 4,19 % à mesure que les municipalités installent des réseaux de désinfection UV-C dans les systèmes d'eau et de CVC pour atteindre les objectifs en matière d'agents pathogènes. Les LED à spectre visible représentaient 85,73 % de la part de marché 2025 ; les dispositifs à spectre visible restent le pilier du secteur européen de l'encapsulation LED, mais leur dominance en volume masque la croissance disproportionnée des luminaires horticoles UV-A qui manipulent la morphologie des plantes et accélèrent la photosynthèse. Les boîtiers infrarouges servent les modules de surveillance et biométriques et bénéficient d'une croissance régulière mais modeste.

Les mandats sans mercure stimulent la traction des LED UV malgré une efficacité inférieure à celle des lampes à vapeur de mercure basse pression, contraignant les concepteurs à spécifier des réseaux plus grands ou des courants d'alimentation plus élevés. Les innovations continues en matière de luminophores et les substrats en nitrure d'aluminium réduisent cet écart, notamment dans les sorties de 265 à 280 nm où l'efficacité de désinfection est maximale.

Par chimie des matériaux : les formulations de luminophores améliorent la qualité des couleurs

Les matériaux de luminophores et de revêtements se développent à un rythme de 4,44 % par an. Les récents luminophores rouge-nitrure à base de Sr:Eu élèvent les indices de rendu des couleurs au-dessus de 95, permettant aux luminaires de commerce de détail et d'hôtellerie de reproduire la chaleur des halogènes sans pénalité énergétique. Les substrats représentaient 34,85 % de la part de marché 2025, soit encore un tiers de la nomenclature, et se déplacent de plus en plus du saphir vers le carbure de silicium et le nitrure de gallium sur silicium pour améliorer la dissipation thermique. Les résines d'encapsulation migrent vers des silicones à haute température de transition vitreuse qui résistent au jaunissement à des courants d'alimentation supérieurs à 700 mA.

Les innovations dans les luminophores germanate de gallate co-dopés Si4+/Eu3+ ont porté l'efficacité quantique interne de 37,8 % à 49,0 %, établissant de nouvelles références d'efficacité dans les boîtiers blanc chaud. Ces avancées chimiques soutiennent des prix premium et différencient les fournisseurs dans les segments où la fidélité des couleurs prime sur le flux brut.

Par application : l'éclairage automobile mène la croissance

L'éclairage automobile devrait enregistrer un TCAC de 4,73 % à mesure que les phares à pixels adaptatifs et les clignotants dynamiques deviennent standard sur les véhicules premium et milieu de gamme. Le marché européen de l'encapsulation LED pour les modules automobiles devrait dépasser 1,02 milliard USD d'ici 2031. L'éclairage général détient toujours la plus grande part de revenus absolue en 2025, avec 41,48 %, portée par les rénovations induites par l'écoconception, mais sa croissance se modère à mesure que les cycles de remplacement s'atténuent. Le rétroéclairage des écrans bénéficie d'un coup de pouce des téléviseurs mini-LED et des tableaux de bord, tandis que les réseaux de désinfection UV-C se taillent une niche émergente dans les établissements de santé.

Chaque nouveau véhicule équipé de phares pixélisés contient jusqu'à 25 600 émetteurs adressables, augmentant le volume des boîtiers et les prix de vente moyens. Les boîtiers d'éclairage ambiant intérieur mélangeant des puces RGB ou RGBW ajoutent une demande incrémentale, faisant passer la personnalisation de l'habitacle d'une option à une caractéristique standard sur plusieurs marques.

Analyse géographique

L'Allemagne représentait 26,37 % des revenus européens de l'encapsulation LED en 2025, soutenue par l'intégration par les équipementiers automobiles de phares à matrice de pixels et par les rénovations d'éclairage industriel en Bavière et dans le Bade-Wurtemberg. La part du marché européen de l'encapsulation LED en Allemagne devrait progresser légèrement à mesure que les projets municipaux et la loi européenne sur les semi-conducteurs canalisent 200 millions EUR (230,88 millions USD) vers des lignes de substrats nationales qui raccourcissent les délais et réduisent l'exposition aux importations.[2]Conseil européen, "Allocations de financement de la loi européenne sur les semi-conducteurs," consilium.europa.eu

La France affiche la croissance la plus rapide au niveau national, à 4,65 % entre 2026 et 2031, portée par les codes de construction nationaux imposant des luminaires exclusivement LED et par les rénovations de l'éclairage public de Paris et Lyon avec des réseaux COB à commande intelligente. Les projets français mettent l'accent sur la conformité aux exigences de ciel sombre, nécessitant une réduction de l'éblouissement et un contrôle précis du faisceau, ce qui favorise les boîtiers haute puissance avec une optique secondaire capable d'angles de coupure inférieurs à 15 °.

Le Royaume-Uni et le groupe plus large du reste de l'Europe, incluant la Pologne et la Hongrie, absorbent la demande en volume de modules CMS de puissance moyenne assemblés dans des usines régionales qui desservent les équipementiers d'Europe occidentale dans des délais de livraison de 48 heures. La Pologne accueille des lignes de modules Samsung et LG Innotek, tandis que la Hongrie se spécialise dans les CMS pour l'éclairage général. Les usines d'Europe centrale et orientale bénéficient également de coûts de main-d'œuvre inférieurs de 30 % aux références d'Europe occidentale, renforçant leur statut de nœuds de relocalisation au sein du marché unique.

Paysage concurrentiel

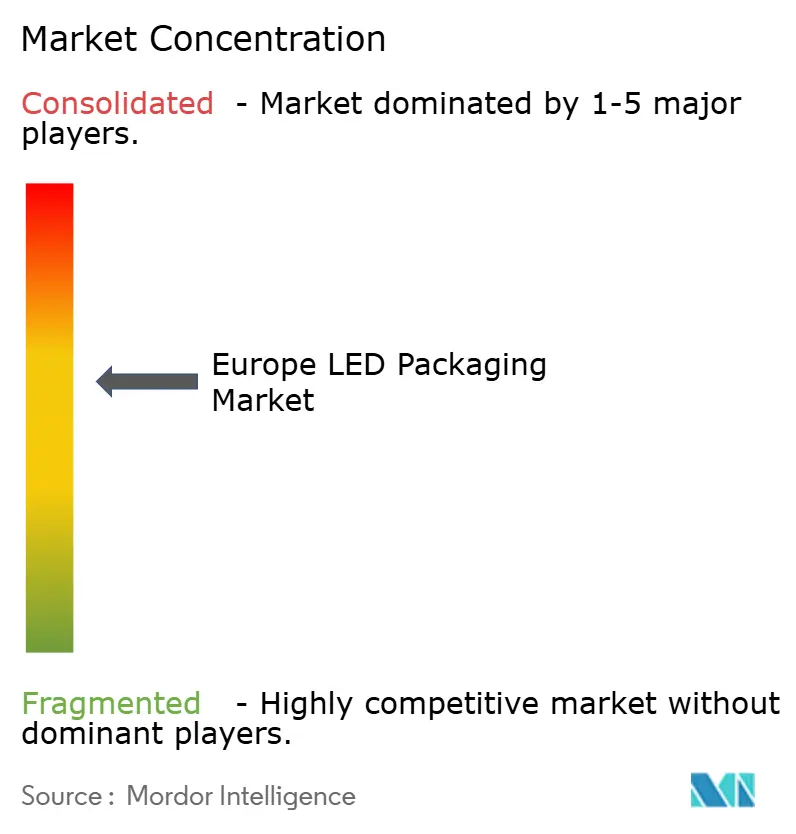

Le marché européen de l'encapsulation LED présente une concentration modérée. ams-OSRAM, Lumileds et Nichia détiennent conjointement environ 45 à 50 % des ventes régionales. Ams-OSRAM a réservé 588 millions EUR (663 millions USD) pour l'expansion de ses capacités en Autriche, partiellement financée par des subventions de la loi européenne sur les semi-conducteurs, afin d'internaliser la fabrication de substrats et l'encapsulation précédemment approvisionnées à Taïwan.[3]ams-OSRAM, "Présentation aux investisseurs T4 2025," ams-osram.com L'acquisition de Lumileds par San'an Optoelectronics pour 239 millions USD introduit un propriétaire chinois dans l'écosystème européen, déclenchant un examen au titre des cadres de contrôle des exportations régissant les contrats automobiles et de défense.

Nichia continue de faire valoir ses droits de propriété intellectuelle, poursuivant le contentieux sur les luminophores YAG contre Everlight devant la Cour d'appel régionale supérieure de Düsseldorf. La défense des brevets soutient la discipline des prix dans les segments de puissance moyenne en voie de banalisation. Les acteurs coréens et taïwanais Samsung, LG Innotek, Seoul Semiconductor et Everlight complètent l'offre, souvent via des centres d'assemblage polonais et hongrois qui bénéficient d'un accès en franchise de douane à l'Europe occidentale.

Des perspectives d'espaces blancs émergent dans les marchés de la désinfection UV-C et de l'UV-A horticole, où les obstacles à l'efficacité laissent de la place pour des systèmes de luminophores différenciés et des substrats en nitrure d'aluminium. Des entreprises plus petites comme Vishay et Cree LED poursuivent une stratégie de spécialisation : Vishay cible les boîtiers RGB ultra-compacts 0404 pour les tableaux de bord de micro-mobilité, tandis que Cree intègre des circuits de pilotage et de surveillance à l'intérieur de chaque pixel, réduisant considérablement le nombre de composants externes et facilitant l'intégration système.

Leaders du secteur européen de l'encapsulation LED

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Cree LED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Vishay Intertechnology a lancé la LED tricolore RGB VLMRGB1500 dans un boîtier 0404, 70 % plus petit que les alternatives PLCC-4, destinée aux tableaux de bord de micro-mobilité et aux affichages de messages.

- Février 2026 : Cree LED a commercialisé les pixels OptiLamp avec pilote intégré et surveillance de l'état, éliminant les circuits intégrés externes et réduisant la consommation d'énergie dans les écrans grand format.

- Décembre 2025 : Samsung Electronics a élargi sa gamme de téléviseurs Micro RGB à six tailles d'écran, chacune atteignant 100 % de la gamme de couleurs BT.2020 avec des LED de moins de 100 µm.

- Août 2025 : San'an Optoelectronics a finalisé l'acquisition de Lumileds Holding B.V. pour 239 millions USD, ajoutant une marque sous contrôle chinois à la base d'approvisionnement européenne.

Périmètre du rapport sur le marché européen de l'encapsulation LED

Le marché européen de l'encapsulation LED connaît une croissance significative, portée par les avancées technologiques dans le domaine des LED, la demande croissante de solutions d'éclairage écoénergétiques et l'expansion des applications dans divers secteurs. L'évolution du marché est également soutenue par les initiatives gouvernementales promouvant l'utilisation d'énergie durable et l'adoption croissante des LED dans les secteurs automobile, électronique grand public et industriel.

Le rapport sur le marché européen de l'encapsulation LED est segmenté par architecture d'encapsulation (CMS, COB, CSP, flip-chip, DIP, autres), classe de puissance (faible, moyenne, élevée, ultra-élevée), type d'émission (visible, IR, UV), chimie des matériaux (substrats, encapsulation, collage, luminophores), application (éclairage général, automobile, affichage, électronique grand public, industriel) et géographie (Royaume-Uni, Allemagne, France, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Composant monté en surface (CMS) |

| Chip-on-board (COB) |

| Boîtier à l'échelle de la puce (CSP) |

| Boîtiers LED flip-chip |

| Boîtier double rangée en ligne (DIP / traversant) |

| Autres (IMD, GOB, encapsulation pour affichage mini-LED) |

| Faible puissance (moins de 0,5 W) |

| Puissance moyenne (0,5 à 1 W) |

| Haute puissance (1 à 3 W) |

| Ultra-haute puissance (supérieure à 3 W) |

| Boîtiers LED à spectre visible |

| Boîtiers LED infrarouges (IR) |

| Boîtiers LED ultraviolets (UV) |

| Substrats |

| Encapsulation |

| Collage / fixation de puces |

| Luminophores / revêtements |

| Éclairage général |

| Éclairage automobile |

| Affichage et rétroéclairage |

| Électronique grand public |

| Industriel et spécialisé |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe |

| Par architecture d'encapsulation | Composant monté en surface (CMS) | |

| Chip-on-board (COB) | ||

| Boîtier à l'échelle de la puce (CSP) | ||

| Boîtiers LED flip-chip | ||

| Boîtier double rangée en ligne (DIP / traversant) | ||

| Autres (IMD, GOB, encapsulation pour affichage mini-LED) | ||

| Par classe de puissance | Faible puissance (moins de 0,5 W) | |

| Puissance moyenne (0,5 à 1 W) | ||

| Haute puissance (1 à 3 W) | ||

| Ultra-haute puissance (supérieure à 3 W) | ||

| Par type d'émission | Boîtiers LED à spectre visible | |

| Boîtiers LED infrarouges (IR) | ||

| Boîtiers LED ultraviolets (UV) | ||

| Par chimie des matériaux | Substrats | |

| Encapsulation | ||

| Collage / fixation de puces | ||

| Luminophores / revêtements | ||

| Par application | Éclairage général | |

| Éclairage automobile | ||

| Affichage et rétroéclairage | ||

| Électronique grand public | ||

| Industriel et spécialisé | ||

| Par géographie | Europe | Royaume-Uni |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen de l'encapsulation LED d'ici 2031 ?

Il devrait atteindre 3,50 milliards USD d'ici 2031, avec un TCAC de 3,86 % à partir de 2026.

Quel segment du secteur européen de l'encapsulation LED connaît la croissance la plus rapide ?

Les boîtiers à l'échelle de la puce progressent à un TCAC de 4,51 % sous l'effet de l'accélération de la miniaturisation et de la demande en flip-chip.

Pourquoi les boîtiers LED UV gagnent-ils du terrain en Europe ?

Les mandats municipaux de désinfection et les réglementations sans mercure stimulent l'adoption des UV-C et UV-A malgré une efficacité inférieure à celle des lampes à mercure.

Quel pays enregistrera la croissance la plus rapide de la demande en encapsulation LED ?

La France devrait afficher un TCAC de 4,65 % jusqu'en 2031, portée par les rénovations d'éclairage public intelligent et les obligations du code de la construction.

Comment la loi européenne sur les semi-conducteurs influence-t-elle les chaînes d'approvisionnement ?

Des subventions dépassant 200 millions EUR financent des usines nationales de substrats et d'encapsulation, réduisant la dépendance aux importations asiatiques après 2028.

Quel est le principal obstacle à l'expansion de l'encapsulation micro-LED ?

Les lignes à pas de billes inférieur à 10 µm nécessitent des investissements supérieurs à 100 millions EUR, limitant la participation à quelques fabricants de dispositifs intégrés bien capitalisés.

Dernière mise à jour de la page le: