Taille et part du marché européen des emballages cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.56 Milliards de dollars |

| Taille du Marché (2026) | 5.71 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages cosmétiques par Mordor Intelligence

La taille du marché européen des emballages cosmétiques est projetée à 5,56 milliards USD en 2025, 5,71 milliards USD en 2026, et devrait atteindre 6,52 milliards USD d'ici 2031, avec un CAGR de 2,69 % de 2026 à 2031. La pression réglementaire exercée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages oriente les propriétaires de marques vers des formats rechargeables et des conceptions mono-matériaux, contraignant les transformateurs à moderniser leurs lignes de production existantes. Les expéditions liées au commerce électronique sont en hausse, ce qui pousse les marques à privilégier une esthétique protectrice minimisant les frais liés au poids volumétrique tout en valorisant l'expérience de déballage. Les consommateurs de la génération Z privilégient les emballages minimalistes et recyclables, accélérant la demande de tubes en polypropylène transparent et en polyéthylène. Les seuils de contenu recyclé et les frais de responsabilité élargie des producteurs sont déjà supérieurs aux coûts des matières premières pour certains tubes non recyclables en Allemagne et en France, de sorte que les transformateurs maîtrisant l'allègement et l'impression numérique obtiennent des renouvellements de contrats.

Principaux enseignements du rapport

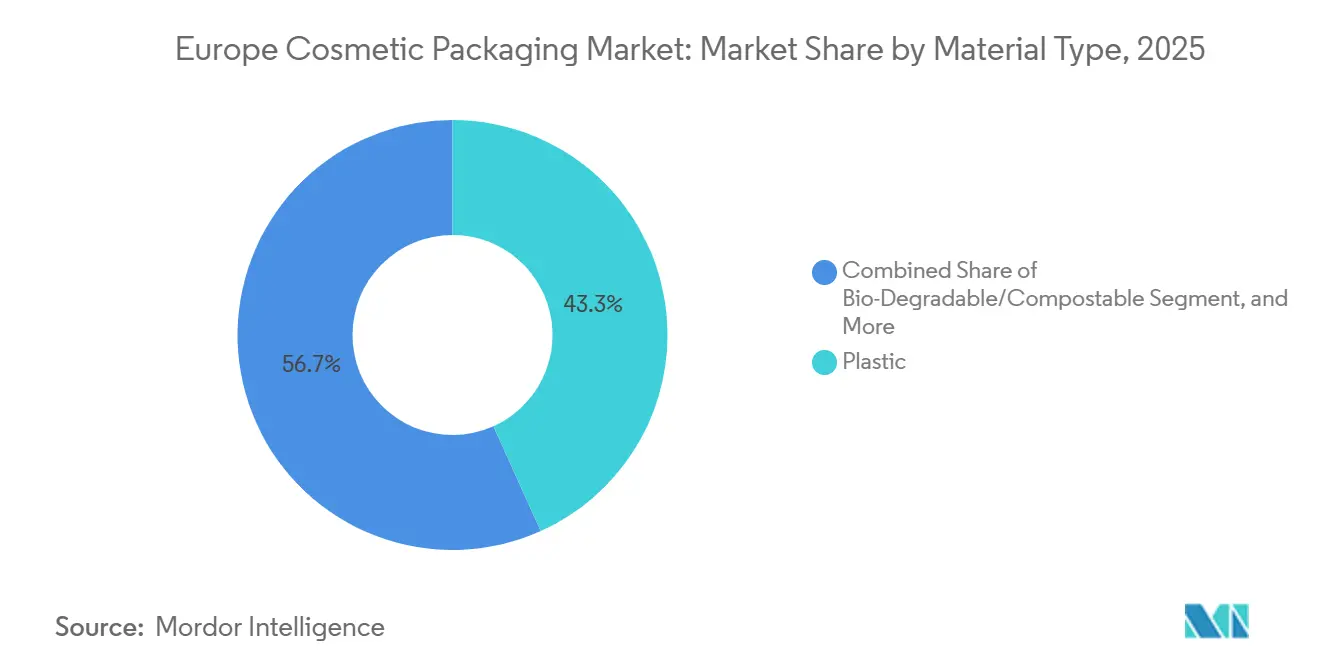

- Le plastique a conservé 43,26 % de la part des matériaux en 2025, tandis que les alternatives biodégradables et compostables affichent la croissance la plus rapide avec un CAGR de 3,34 % jusqu'en 2031.

- Les bouteilles et flacons ont dominé avec 29,84 % du chiffre d'affaires en 2025, tandis que les pochettes souples et sachets progressent à un CAGR de 3,21 % jusqu'en 2031.

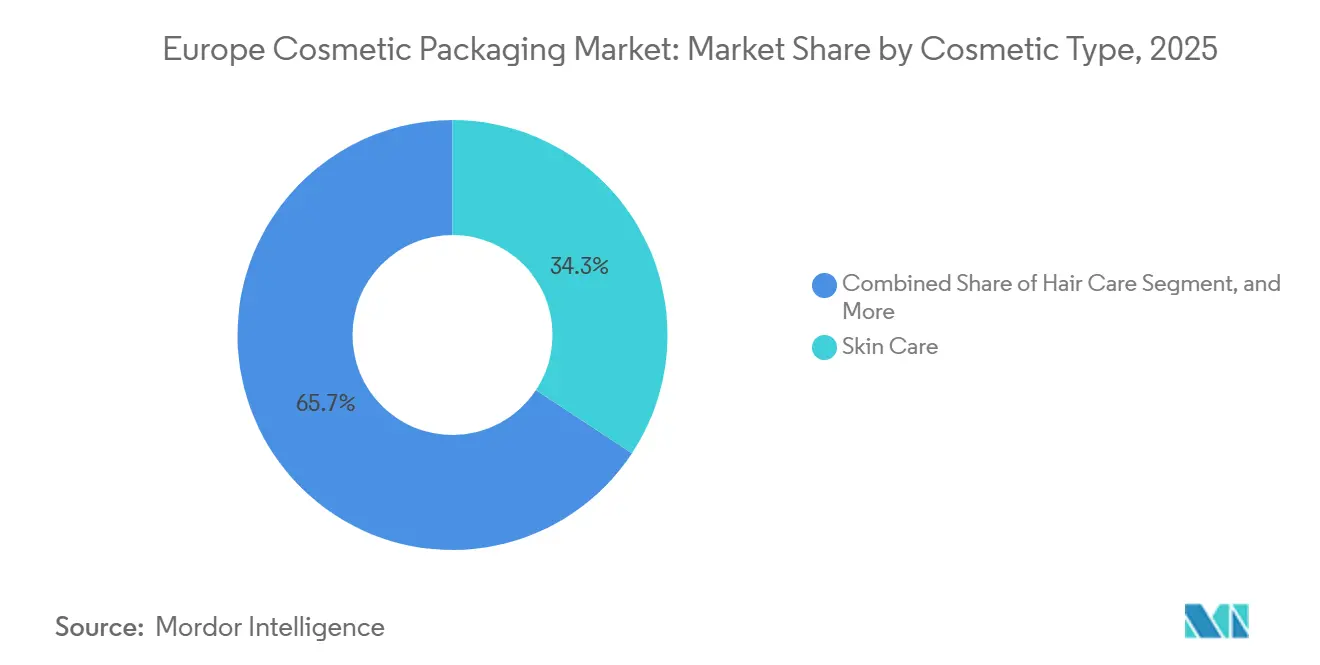

- Les soins de la peau ont capté 34,27 % de la demande en 2025, mais les soins capillaires devraient se développer à un CAGR de 3,87 %, le plus rapide parmi les types de cosmétiques.

- Les canaux indirects ont représenté 71,59 % de la distribution en 2025, mais les plateformes de vente directe aux consommateurs devraient progresser à un CAGR de 3,55 %.

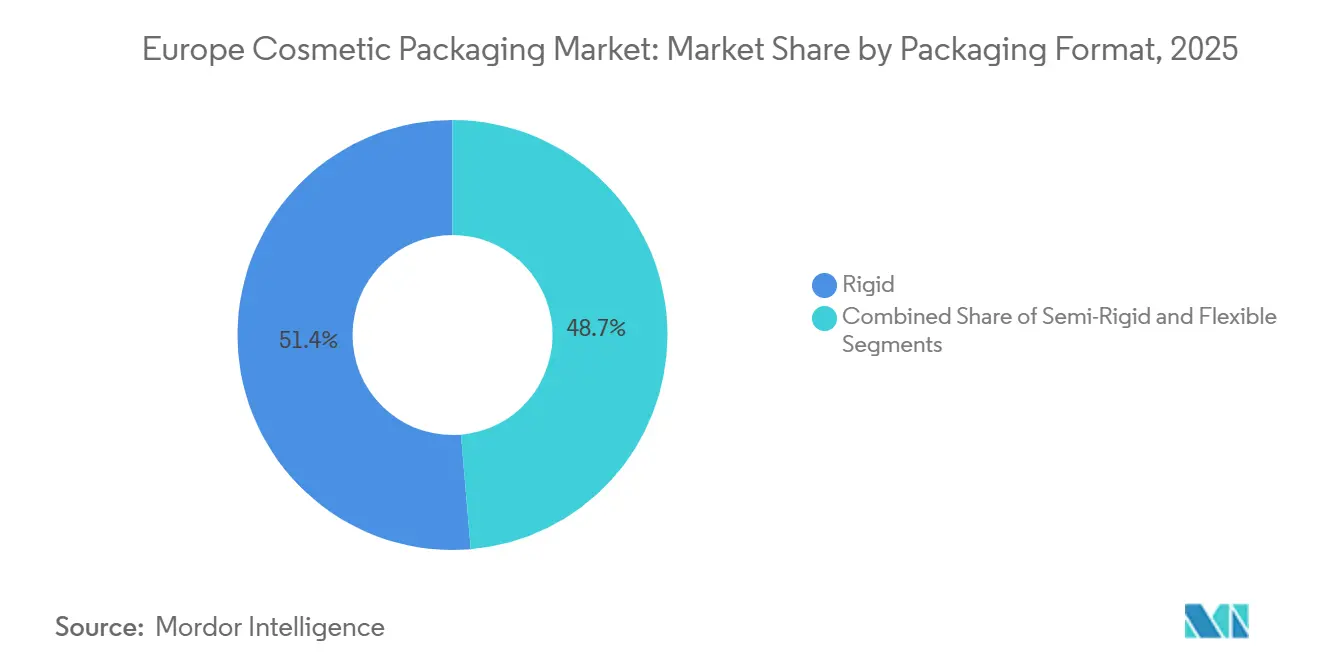

- Les formats rigides ont représenté 51,35 % du volume en 2025, tandis que les formats souples devraient afficher un CAGR de 3,42 % jusqu'en 2031.

- Les conceptions recyclables ont représenté 46,49 % de la part de durabilité en 2025, tandis que les formats à contenu biosourcé sont en voie d'atteindre un CAGR de 2,91 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages cosmétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression du règlement de l'UE sur les emballages et les déchets d'emballages | +0.60% | Allemagne, France, Pays-Bas, Belgique, avec répercussions sur l'Italie et l'Espagne | Moyen terme (2 à 4 ans) |

| Essor des formats rechargeables et réutilisables | +0.50% | France, Allemagne, Royaume-Uni, avec extension aux pays nordiques et au Benelux | Moyen terme (2 à 4 ans) |

| Demande portée par le commerce électronique pour une esthétique protectrice | +0.40% | Toute l'Europe, avec une concentration au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Préférence de la génération Z pour les conceptions minimalistes mono-matériaux | +0.30% | Centres urbains en Allemagne, au Royaume-Uni, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Restriction des microplastiques modifiant le mix de matériaux | +0.30% | À l'échelle de l'UE, avec une application anticipée en France, en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Emballages imprimés en 3D à la demande pour les marques indépendantes | +0.20% | Allemagne, Royaume-Uni, France, Italie (pôles de marques indépendantes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression du règlement de l'UE sur les emballages et les déchets d'emballages

L'application intégrale en 2025 oblige tous les emballages cosmétiques à être recyclables ou réutilisables d'ici 2030, avec des objectifs intermédiaires de contenu recyclé de 25 % pour les bouteilles en PET d'ici 2027 et de 30 % d'ici 2030.[1]Commission européenne, "Règlement 2024/1234 sur les emballages et les déchets d'emballages," EUR-LEX.EUROPA.EU Les marques repensent les stratifiés multicouches en tubes mono-matériaux, ce qui nécessite des investissements en revêtement plasma que de nombreux transformateurs de niveau intermédiaire ne peuvent pas financer seuls.[2]Gerresheimer AG, "Présentation aux investisseurs 2025," GERRESHEIMER.COM Les frais de responsabilité élargie des producteurs rivalisent désormais avec les coûts des matériaux pour les formats non recyclables, doublant les prix à la livraison et accélérant l'intérêt pour les systèmes rechargeables. Le PET transparent est désormais soumis à des frais moins élevés que les variantes foncées, ce qui représente un défi pour les entreprises de prestige qui s'appuyaient sur le noir opaque pour signaler le luxe. Les pionniers en Allemagne et aux Pays-Bas font état d'approbations de qualification de ligne plus rapides de la part des détaillants, leur permettant de sécuriser des espaces en rayon prioritaires avant les retardataires.[3]Quadpack Industries, "Perspectives de marché 2025," QUADPACK.COM

Essor des formats rechargeables et réutilisables

Les emballages rechargeables représentaient 15 % des nouveaux lancements cosmétiques européens en 2025, soit presque le double des niveaux de 2023. La loi française AGEC impose une part rechargeable de 10 % en poids d'ici 2027, stimulant les compacts à fermeture magnétique et les étuis à rouge à lèvres à verrouillage rotatif acceptant des cartouches en magasin ou par abonnement. Le flacon en verre modulaire de Gerresheimer permet aux consommateurs de conserver une coque extérieure et de remplacer un insert intérieur, réduisant de 60 % la quantité de matériaux sur cinq cycles. L'économie fonctionne mieux pour les crèmes à fort taux de rotation épuisées en moins de trois mois, tandis que les fards à paupières à faible utilisation peinent à rentabiliser la prime initiale. Le nombre limité de stations de recharge en magasin, représentant moins de 20 % des pharmacies européennes, freine l'adoption en dehors des centres urbains, ce qui pousse les marques à intégrer des puces NFC pour récompenser les recharges répétées et maintenir l'engagement.[4]Cosmetics Europe, "Enquête sectorielle 2025," COSMETICSEUROPE.EU

Demande portée par le commerce électronique pour une esthétique protectrice

Les ventes en ligne ont atteint 28 % du chiffre d'affaires cosmétique européen en 2025, positionnant l'emballage comme un support de prévention des dommages et de narration de marque. La tarification au poids volumétrique favorise les conceptions de tubes et de cartons emboîtés qui réduisent l'espace vide. La gamme de pompes 2025 d'AptarGroup se verrouille pendant le transport et a réduit les retours liés aux fuites qui représentaient autrefois 12 % des réclamations liées au commerce électronique. Les intérieurs imprimés sur mesure, les boîtes magnétiques et les tutoriels accessibles via QR remplacent désormais la visibilité en rayon. Le verre nécessite des inserts en carton ondulé moulé coûtant 0,12 USD supplémentaire par unité, mais a ramené le taux de casse en dessous de 1 %. Les scellés inviolables et les étiquettes sérialisées dissuadent également les contrefaçons en hausse sur les places de marché tierces.

Préférence de la génération Z pour les conceptions minimalistes mono-matériaux

Les consommateurs âgés de 18 à 27 ans ont représenté 31 % des dépenses en 2025, avec 68 % d'entre eux plaçant la recyclabilité au-dessus de l'esthétique ornementale. Les marques suppriment les cartons secondaires pour les tubes, réduisant les dépenses en matériaux jusqu'à 20 %. Les tubes en polyéthylène mono-matériau évitent les pénalités de responsabilité élargie des producteurs liées aux multi-résines et améliorent la stabilité au tri sélectif. L'étui à rouge à lèvres 2025 de Quadpack a atteint des taux de recyclage 40 % plus élevés que les hybrides métal-plastique lors de pilotes en Allemagne. Les compacts en polypropylène transparent avec une impression limitée affichent une transparence des ingrédients qui résonne auprès de cette cohorte. Les maisons de luxe doivent désormais concilier l'opulence traditionnelle avec les attentes minimalistes pour préserver leur capital de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Différentiel de coût élevé pour les polymères biosourcés | -0.40% | Toute l'Europe, avec une pression aiguë dans les segments sensibles aux prix en Espagne, en Italie et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Pénuries intra-UE de rPET | -0.30% | Allemagne, France, Pays-Bas, Belgique (marchés à forte demande) | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie affectant les fours verriers | -0.20% | Pôles de production verrière en Allemagne, en France, en République tchèque et en Pologne | Court terme (≤ 2 ans) |

| Hausse des frais de responsabilité élargie des producteurs pour les formats non recyclables | -0.20% | Allemagne, France, Pays-Bas, Belgique, avec déploiement progressif vers l'Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Différentiel de coût élevé pour les polymères biosourcés

Le polyéthylène et le polypropylène biosourcés se négociaient 20 à 35 % au-dessus des alternatives fossiles en 2025, limitant leur adoption aux marques premium capables d'absorber l'écart. La capacité de bioplastiques de la région est inférieure à 80 000 t par an, de sorte qu'une adoption plus large dépasserait l'offre si plus de 15 % des transformateurs effectuaient une transition simultanée. Les fenêtres de traitement sont plus étroites, entraînant des taux de rebut trois points plus élevés lors des changements de ligne. La clarté réglementaire sur la comptabilité par bilan massique n'arrivera pas avant fin 2026, reportant les engagements de volume. La volonté des consommateurs de payer une prime verte de 8 à 12 % ne compense pas entièrement les augmentations de coûts des transformateurs, rendant les contrats d'approvisionnement pluriannuels essentiels pour combler l'écart de marge.

Pénuries intra-UE de rPET

La demande a dépassé le rPET de qualité cosmétique disponible d'environ 45 000 t en 2025, les embouteilleurs de boissons ayant sécurisé un accès prioritaire aux flocons collectés. Les transformateurs ont importé des balles de Turquie et du Royaume-Uni, ajoutant 12 à 18 % aux coûts de résine à la livraison. Les systèmes de consigne allemands récupèrent 92 % des bouteilles, mais orientent la majeure partie du matériau vers les boissons, laissant les fournisseurs cosmétiques sous-approvisionnés. La capacité de recyclage chimique reste inférieure à 30 000 t, et la production initiale est contractée pour les bouteilles alimentaires nécessitant la plus haute pureté. Les marques se couvrent en bloquant des contrats pluriannuels de rPET à des primes fixes ou en se tournant vers l'aluminium et le verre pour éviter entièrement le PET, bien que ces substituts entraînent des compromis en termes de poids et de casse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la pression réglementaire stimule l'adoption des matériaux compostables

Sur le marché européen des emballages cosmétiques, les plastiques représentaient 43,26 % du chiffre d'affaires des matériaux en 2025. Cette domination est attribuée à leur polyvalence, leur rentabilité et leur utilisation généralisée dans diverses catégories de produits cosmétiques. Le verre, bénéficiant de sa recyclabilité infinie et de son attrait premium, a sécurisé environ 22 % de la part de marché. Il reste un choix privilégié pour les parfums et les crèmes haut de gamme, où l'esthétique et la durabilité sont des considérations essentielles.

Avec un CAGR prévu de 3,34 %, les résines biodégradables et compostables sont appelées à connaître la croissance la plus rapide. Ces matériaux gagnent du terrain à mesure que les marques s'attaquent de manière proactive aux préoccupations environnementales et se préparent aux éventuelles interdictions de microplastiques. En sécurisant des contrats d'approvisionnement certifiés EN 13432, les entreprises garantissent leur conformité aux réglementations strictes tout en promouvant des pratiques durables. Cette évolution oriente le secteur européen des emballages cosmétiques vers une gamme plus diversifiée de matières premières, réduisant la dépendance aux matériaux traditionnels. Les tubes en aluminium, avec un taux de collecte impressionnant de 76 %, consolident leur importance dans les segments des produits solaires et des cosmétiques de couleur. Leur haute recyclabilité et leur durabilité en font un choix fiable pour les marques souhaitant atteindre leurs objectifs de durabilité. Les fournisseurs faisant preuve d'agilité multi-matériaux, capables de passer du plastique au verre sans nécessiter de nouveaux outillages, acquièrent un avantage crucial à mesure que les frais de responsabilité élargie des producteurs (REP) deviennent plus stricts. Cette adaptabilité leur permet de répondre aux demandes évolutives du marché tout en minimisant les perturbations opérationnelles.

Par type de produit : les pochettes souples progressent grâce à l'économie des colis

En 2025, les bouteilles et flacons ont dominé le marché européen des emballages cosmétiques, représentant 29,84 % du chiffre d'affaires. Ces formats d'emballage restent populaires en raison de leur durabilité, leur réutilisabilité et leur capacité à préserver l'intégrité des produits. Juste derrière, les tubes et sticks représentaient environ 24 % du marché, soulignant la préférence des consommateurs pour la portabilité des crèmes et des baumes. La commodité offerte par ces formats, notamment pour une utilisation nomade, continue de stimuler leur demande.

Les pochettes souples et sachets sont en hausse, affichant un CAGR de 3,21 % jusqu'en 2031. Leur légèreté réduit non seulement les coûts d'expédition, mais s'aligne également sur les objectifs de faible empreinte carbone, ce qui en fait une option attrayante pour les marques et les consommateurs soucieux de l'environnement. Cette tendance suggère un glissement potentiel de l'attention du marché européen des emballages cosmétiques vers des stratifiés haute barrière, offrant une protection et des avantages en matière de durabilité améliorés. Alors que les pompes et compte-gouttes, essentiels pour les sérums sensibles à l'oxygène, connaissent une demande soutenue, les marques s'orientent de plus en plus vers des conceptions sans ressort métallique pour simplifier le recyclage et atteindre leurs objectifs de durabilité. Par ailleurs, les services de décoration, notamment l'impression numérique, génèrent des marges plus élevées à mesure que les transformateurs aident les marques indépendantes à se démarquer sur la place de marché en ligne animée. La capacité à proposer des designs personnalisés et visuellement attrayants est devenue un facteur de différenciation clé pour les marques cherchant à capter l'attention des consommateurs dans un paysage numérique concurrentiel.

Par type de cosmétique : les soins capillaires s'accélèrent grâce au virage vers la qualité salon

Sur le marché européen des emballages cosmétiques, les soins de la peau représentaient 34,27 % de la valeur du marché en 2025. Cette domination est portée par l'intérêt croissant des consommateurs pour des solutions d'emballage premium et durables, ainsi que par la demande croissante de produits répondant à des préoccupations cutanées spécifiques. Pendant ce temps, les cosmétiques de couleur ont capté environ 26 %, soutenus par la popularité croissante des palettes rechargeables auprès des utilisateurs de la génération Z, qui privilégient les options écologiques et personnalisables.

Les soins capillaires, qui connaissent la croissance la plus rapide avec un CAGR de 3,87 %, voient les traitements de qualité salon migrer vers le canal en ligne. Cette évolution est portée par la commodité des traitements à domicile et la préférence croissante pour les produits de qualité professionnelle. Elle stimule la demande de pompes sans air, qui contribuent à préserver les formules en prévenant la contamination, et renforce la part de marché des pochettes de recharge souples en Europe, qui offrent à la fois durabilité et efficacité économique. Les marques de parfums se tournent vers des sticks solides logés dans des tubes en papier, une démarche visant à réduire les émissions liées au transport et à séduire les consommateurs soucieux de l'environnement. Par ailleurs, des segments de niche comme le soin masculin optent pour du polypropylène minimaliste, alliant rentabilité et objectifs de durabilité. Cette tendance reflète la demande croissante de solutions d'emballage fonctionnelles et écologiques dans la catégorie du soin masculin.

Par canal de distribution : les ventes directes façonnent les caractéristiques protectrices

En 2025, la distribution indirecte représentait 71,59 % de la distribution sur le marché européen des emballages cosmétiques. Les lignes vendant directement aux consommateurs se développent à un CAGR de 3,55 %. Cette croissance stimule l'adoption de scellés inviolables et de codes QR, qui favorisent non seulement la fidélité à la marque, mais soutiennent également la tarification premium. Ces éléments jouent un rôle central dans la définition de la taille du marché européen des emballages cosmétiques, en mettant l'accent sur la valeur plutôt que sur le simple volume.

L'accent croissant mis sur les canaux de vente directe aux consommateurs encourage également les marques à investir dans des solutions d'emballage innovantes qui améliorent l'expérience client et garantissent l'authenticité des produits. Les services d'abonnement optent pour des bouteilles standardisées afin d'améliorer leur efficacité de préparation des commandes, ce qui contribue à rationaliser les opérations et à réduire les complexités logistiques. Par ailleurs, les formats d'emballage omnicanaux, conçus à la fois pour l'exposition en rayon et la livraison en colis, contribuent à réduire la prolifération des références et à diminuer les coûts de stockage. Ces formats sont particulièrement avantageux pour les marques cherchant à maintenir la cohérence entre les canaux de distribution physiques et en ligne, garantissant une intégration fluide et une meilleure efficacité de la chaîne d'approvisionnement.

Par format d'emballage : les formats souples bénéficient des incitations à l'allègement

Sur le marché européen des emballages cosmétiques, les contenants rigides représentaient une part de 51,35 % en 2025, portés par leur durabilité et leur capacité à préserver l'intégrité des produits, ce qui en fait un choix privilégié pour les marques cosmétiques premium. Les tubes semi-rigides représentaient 28 %, offrant un équilibre entre esthétique et efficacité des matériaux, ce qui séduit à la fois les fabricants et les consommateurs à la recherche de solutions d'emballage visuellement attrayantes et fonctionnelles.

À mesure que les programmes de recharge gagnent du terrain, en accord avec les principes de faible gaspillage de la génération Z, les formats souples devraient croître à un CAGR de 3,42 %. Cette évolution recalibre les allocations de taille de marché en faveur des producteurs de stratifiés, qui innovent de plus en plus pour répondre aux exigences de durabilité. Les pochettes debout, désormais dotées de finitions brillantes, remettent en question la perception des formats souples comme inférieurs en améliorant leur attrait visuel et leur présence en rayon. Par ailleurs, la réduction des frais de responsabilité élargie des producteurs (REP) se traduit par des économies tangibles pour les équipes financières des marques, incitant davantage à l'adoption d'emballages souples. De plus, les progrès en matière de parité de barrière orientent de plus en plus les choix vers des alternatives au verre, à condition que la chimie du produit le permette, car ces améliorations garantissent la sécurité et la longévité des produits tout en réduisant l'impact environnemental.

Par attribut de durabilité : la recyclabilité domine les attentes de base

En 2025, les emballages recyclables détenaient une part dominante de 46,49 % sur le marché européen des emballages cosmétiques axé sur la durabilité. Cela met en évidence la préférence croissante des consommateurs et du secteur pour des solutions d'emballage respectueuses de l'environnement, portée par des pressions réglementaires croissantes et une prise de conscience des objectifs de durabilité.

Les marques de luxe à Paris et à Milan se tournent vers le polyéthylène issu de la canne à sucre, propulsant les contenants à contenu biosourcé vers un CAGR projeté de 2,91 %. Cette évolution renforce non seulement la part de marché des matières premières renouvelables dans le secteur européen des emballages cosmétiques, mais reflète également les efforts stratégiques des marques premium pour s'aligner sur les exigences des consommateurs éco-responsables et se différencier dans un marché concurrentiel. Les options rechargeables représentent environ 18 %, avec des composants compatibles NFC surveillant les cycles de réutilisation, fournissant aux marques des données précieuses sur le comportement des consommateurs et les pratiques de durabilité. Les détaillants envisageant des déploiements d'éco-labels favorisent les conceptions multi-attributs qui combinent résine recyclée et contenu biosourcé, conférant à ces conceptions un avantage concurrentiel dans les achats. Ces conceptions répondent aux doubles objectifs de satisfaire aux normes de durabilité et de séduire les consommateurs soucieux de l'environnement, stimulant davantage l'innovation sur le marché des emballages cosmétiques.

Analyse géographique

L'Allemagne a ancré le marché européen des emballages cosmétiques en 2025 avec les mandats de recyclage les plus stricts de la région et un taux de collecte des bouteilles en PET de 92 %. Les transformateurs nationaux comme Gerresheimer déploient l'impression numérique pour servir les marques indépendantes qui exigent de faibles minimums. La France suit, portée par les maisons de luxe qui passent aux étuis à rouge à lèvres rechargeables pour satisfaire aux exigences de la loi AGEC. Le Royaume-Uni se classe troisième, la divergence post-Brexit compliquant la conformité transfrontalière pour les marques pan-européennes.

L'Italie et l'Espagne se développent au-dessus de la moyenne régionale, les consommateurs méditerranéens choisissant des produits artisanaux dans des tubes en aluminium et des cartons en papier, ce qui stimule les taux d'adoption des formats souples et compostables. Les pays scandinaves mènent des pilotes de systèmes de recharge, aidés par des politiques de tarification du carbone qui incitent aux formats mono-matériaux légers. L'Europe de l'Est attire des investissements de capacité car les économies de main-d'œuvre compensent les itinéraires de transport plus longs, soutenant un approvisionnement localisé pour la demande occidentale.

L'hétérogénéité réglementaire persiste, l'Allemagne appliquant des seuils de contenu recyclé plus stricts, la France mettant l'accent sur la réutilisabilité, et le Royaume-Uni initiant des structures de frais de responsabilité élargie des producteurs uniques. Les transformateurs disposant de lignes modulaires capables d'effectuer rapidement des changements de résine ou de fermeture sécurisent des contrats continentaux, démontrant que l'agilité sous-tend les gains de parts dans un paysage politique fragmenté.

Paysage réglementaire

Le règlement européen sur les emballages et les déchets d'emballages, règlement (UE) 2025/40 (PPWR), est entré en vigueur le 11 février 2025 et s'applique de manière générale à partir du 12 août 2026. Pour les emballages cosmétiques, le PPWR renforce les exigences de conception pour le recyclage et de minimisation des emballages, y compris des restrictions sur les caractéristiques qui augmentent artificiellement le volume perçu. Il ajoute également des obligations qui accroissent les besoins en matière de documentation et de conformité au niveau des composants, que les propriétaires de marques et les distributeurs traiteront comme des exigences d'approvisionnement.

À partir du 12 août 2026, les emballages mis sur le marché de l'UE nécessiteront une déclaration de conformité démontrant la conformité aux restrictions sur les substances, à la performance de recyclabilité, à la minimisation et à l'étiquetage. En parallèle, la restriction REACH sur les microplastiques (règlement (UE) 2023/2055) ajoute des flux de travail de conformité pour les entreprises concernées, y compris un rapport à l'ECHA avant le 31 mai 2026 pour la période de déclaration 2025 dans le cadre de dérogations spécifiques. Les produits cosmétiques mis sur le marché de l'UE continuent également de fonctionner sous le règlement (CE) n° 1223/2009, y compris la notification centralisée via le Cosmetic Products Notification Portal (CPNP), renforçant la nécessité de choix de matériaux d'emballage adaptés à la documentation sur la sécurité des produits et à la traçabilité.

Paysage concurrentiel

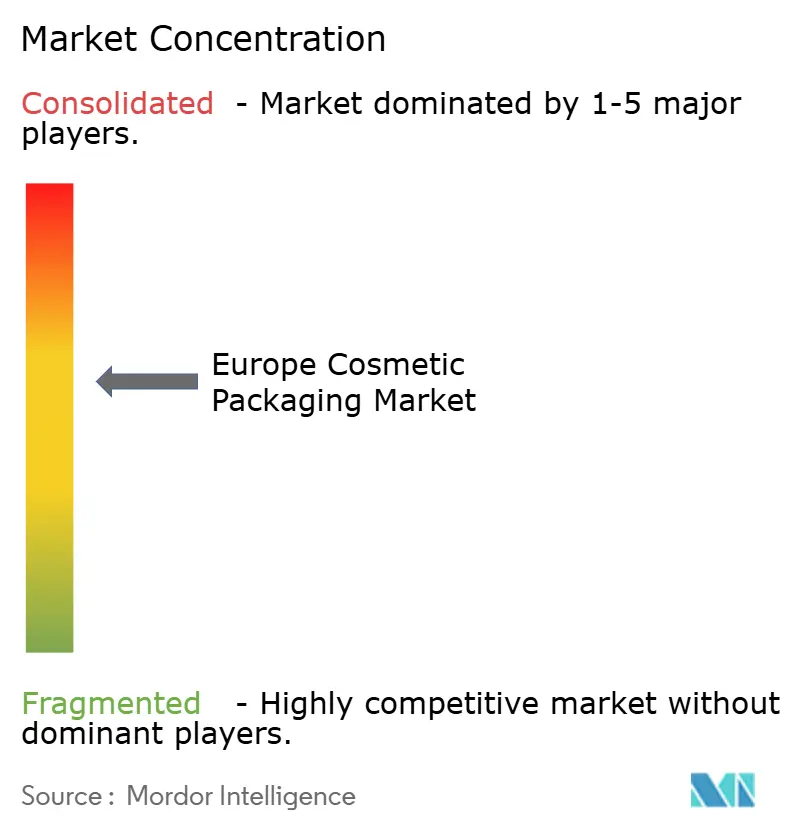

Les cinq premiers transformateurs détenaient environ 38 % du chiffre d'affaires de 2025, indiquant une concentration modérée au sein du marché européen des emballages cosmétiques. L'acquisition en 2025 par Amcor d'une usine de produits souples en Pologne sécurise l'accès au rPET et accélère le déploiement de tubes mono-matériaux. AptarGroup a lancé une pompe sans air utilisant 50 % de polypropylène recyclé pour répondre aux besoins des sérums premium.

Les acteurs de niveau intermédiaire comme Quadpack et Coverpla se spécialisent dans les systèmes rechargeables et les fermetures imprimées en 3D à la demande que les grands fournisseurs peinent à développer de manière rentable, se taillant des niches auprès des marques indépendantes. L'impression numérique réduit de moitié les délais de livraison, de 12 à six semaines dans les usines allemandes et néerlandaises, un avantage crucial lorsque les marques de vente directe aux consommateurs suivent les cycles de tendances.

Des startups émergentes testent des films d'algues et des fermetures en mycélium pour les gammes ultra-premium, mais restent à une échelle insuffisante. Les dépôts de brevets privilégient les pompes mono-matériaux et les scellés inviolables compatibles NFC, signalant que la traçabilité et la conception pour le recyclage définiront la prochaine frontière concurrentielle.

Leaders du secteur européen des emballages cosmétiques

Amcor PLC

Albéa Group

Hcp Packaging Co., Ltd.

AptarGroup Inc.

Cosmopak

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'applicabilité du PPWR à partir du 12 août 2026, y compris l'exigence d'une déclaration de conformité valide pour les emballages, crée un besoin clair de transformateurs capables de standardiser la documentation des composants (résines, encres, adhésifs, fermetures) et de fournir des dossiers de conformité prêts pour les marques ainsi que des solutions de conception pour le recyclage. La direction déjà visible dans le contexte du marché, y compris les conceptions mono-matériau, l'intégration de contenu recyclé et les systèmes rechargeables, est directement liée à la manière dont les propriétaires de marques gèrent l'exposition aux frais REP en Allemagne et en France, où les formats non recyclables peuvent subir une pression tarifaire rivalisant avec les coûts des matières premières.

L'activité récente d'investissement et de mise en service indique également où la capacité de production s'accroît pour répondre à des exigences plus strictes en matière d'emballage cosmétique. En février 2026, Aenova a mis en service une ligne d'emballage de tubes entièrement automatisée et à grande vitesse à Feldkirchen, en Allemagne, portant la capacité à plus de 50 millions de tubes par an pour les produits pharmaceutiques et cosmétiques semi-solides, ce qui permet des délais plus courts et une plus grande cohérence pour les lignes d'emballage réglementées. En mars 2026, Tubex a annoncé une expansion de 17 milliards de HUF à Sirok, en Hongrie, pour les tubes en aluminium et les aérosols, en phase avec la demande de formats métalliques à taux de collecte élevés. En décembre 2025, SHP Group a annoncé un investissement de 16,86 millions d'EUR dans une nouvelle installation d'emballage cosmétique premium à Leiria, au Portugal, renforçant la tendance continue de relocalisation de la production à proximité pour servir les propriétaires de marques européens avec des cycles de qualification plus rapides et des chaînes d'approvisionnement mieux maîtrisées.

Développements récents du secteur

- Mai 2026 : Aptar Beauty et Clarins ont fait progresser l'emballage airless rechargeable pour la crème pour les yeux Total Eye Lift, mettant en avant une conception brevetée orientée vers la recharge dans le segment des soins de la peau de luxe. La mise à jour soutient les efforts de la marque pour réduire les déchets d'emballage tout en maintenant une performance de distribution premium, un facteur d'achat clé pour les formules sensibles vendues à la fois en magasin et via les canaux de commerce électronique.

- Novembre 2025 : Albea a introduit des solutions d'emballage en bâtonnet rechargeables et mono-matériau (Endless Kiss et Honey Moon) pour répondre aux exigences de recyclabilité et de réutilisation dans les cosmétiques colorés et les bâtonnets de soin. Le lancement élargit l'ensemble des options industrialisées de recharge et de mono-matériau disponibles pour les marques européennes alors que les contraintes de conception induites par le PPWR se renforcent.

- Novembre 2024 : PSB Industries a finalisé le regroupement de Quadpack et Texen, créant un fournisseur d'emballages cosmétiques plus important avec des capacités élargies en matière de composants et de décoration. Cette consolidation renforce l'échelle en Europe pour les systèmes rechargeables, la décoration premium et les portefeuilles multi-formats, améliorant la capacité à servir les programmes de marque transnationaux dans un contexte de durcissement des exigences REP et de recyclabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché comprend les emballages utilisés pour contenir, protéger, distribuer et présenter les produits cosmétiques et de beauté vendus en Europe, couvrant les emballages primaires et les emballages secondaires associés qui accompagnent le produit jusqu'à l'acheteur.

Exclusions du périmètre : l'emballage de transport tertiaire, tel que les caisses d'expédition en carton ondulé et les palettes, est exclu, car il est principalement utilisé pour la logistique et la manutention en entrepôt.

Aperçu de la segmentation

- Par type de matériau

- Plastique

- Verre

- Métal

- Papier et carton

- Biodégradable/Compostable

- Par type de produit

- Bouteilles et flacons

- Tubes et sticks

- Cartons pliants

- Pompes, distributeurs et compte-gouttes

- Bouchons, fermetures et applicateurs

- Pochettes souples et sachets

- Par type de cosmétique

- Soins de la peau

- Soins capillaires

- Cosmétiques de couleur

- Parfums

- Autres types de cosmétiques

- Par canal de distribution

- Canal de ventes directes

- Canal de ventes indirectes

- Par format d'emballage

- Rigide

- Semi-rigide

- Souple

- Par attribut de durabilité

- Recyclable

- Réutilisable/Rechargeable

- Contenu biosourcé ≥ 30 %

- Compostable

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire afin de dresser une image claire de la demande pour les cosmétiques vendus en Europe, puis nous la traduisons en besoins d'emballage. Les statistiques publiques et les sources de référence, telles que les séries manufacturières et commerciales d'Eurostat, les pages réglementaires de la Commission européenne et de l'ECHA, et les rapports nationaux sur les déchets d'emballage, nous aident à définir l'orientation par pays et les évolutions de matériaux induites par la réglementation.

Pour garder des hypothèses réalistes, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les sites des associations d'emballage et la couverture de presse fiable sur la recharge, le contenu recyclé et l'allègement. Lorsque cela apporte une valeur ajoutée, des abonnements payants pour les données financières des entreprises et pour les signaux d'importation et d'exportation au niveau des expéditions sont utilisés pour recouper les volumes, l'orientation des prix et le calendrier des changements de palier. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et des références publiques et payantes supplémentaires ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce que la recherche documentaire ne peut pas montrer clairement, en particulier la répartition entre emballages rigides, semi-rigides et flexibles, ainsi que la rapidité avec laquelle les formats durables remplacent les matériaux historiques. Nous avons échangé avec des transformateurs d'emballages, des fournisseurs de composants, des équipes d'emballage côté marques et des acteurs de la distribution à travers l'Europe, afin que les hypothèses sur les parts de formats d'emballage, la tarification moyenne et les impacts réglementaires puissent être vérifiées puis ajustées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale (CXO) : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 22 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est établi à partir d'un pool de demande descendant, dans lequel les signaux de consommation et de production de cosmétiques à travers les principaux pays européens sont reconstitués puis traduits en besoins d'emballage par format et par matériau. Nous utilisons ensuite des approximations ascendantes sélectives comme contrôle croisé, telles que des répartitions de revenus échantillonnées auprès de fournisseurs, des vérifications de canaux pour les principaux types d'emballages, et un contrôle de cohérence volume multiplié par prix de vente moyen.

Les principaux facteurs qui façonnent le modèle incluent l'évolution de la répartition entre plastique, verre, métal et carton, l'équilibre entre bouteilles et pots contre tubes et bâtonnets, et l'adoption de pompes, compte-gouttes, capuchons et applicateurs, qui peuvent modifier la valeur par unité. Nous suivons également l'expansion des formats rechargeables, les objectifs de contenu recyclé, et l'effet du commerce électronique sur la résistance aux fuites et les besoins de protection, car ceux-ci peuvent influencer à la fois le choix du format et la tarification.

Pour les prévisions, une analyse de scénarios est utilisée, ancrée sur les attentes de croissance des cosmétiques par pays et sur les retours primaires concernant la rapidité de mise en œuvre des exigences de durabilité dans les cycles d'achat réels. Lorsque des détails manquent pour des géographies plus petites ou des composants de niche, nous utilisons des ratios de substitution prudents issus de marchés comparables, puis nous les retestons par une validation de suivi.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à partir de signaux indépendants afin que le chiffre final ne dépende pas d'un seul flux de données, et des contrôles de variance sont effectués aux niveaux du pays et du format pour détecter les sauts inhabituels. Lorsqu'une évolution de la part des matériaux ou des prix semble trop marquée par rapport aux calendriers réglementaires ou à l'orientation commerciale, le facteur est réexaminé et vérifié à nouveau par rapport aux notes d'entretien.

Avant validation finale, le modèle et les hypothèses clés font l'objet de revues internes en plusieurs étapes, suivies de nouveaux contacts lorsque des lacunes subsistent dans des domaines à évolution rapide comme les systèmes de recharge et le contenu recyclé. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsqu'un événement important modifie les perspectives à court terme. Juste avant la livraison, un dernier passage est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché européen des emballages cosmétiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage cosmétique en Europe peuvent varier considérablement, car chaque éditeur définit différemment ce qui compte comme emballage cosmétique, sélectionne des années de référence différentes et applique des hypothèses de prix et de devises différentes. Les écarts deviennent plus visibles lorsqu'un chiffre est construit à partir de signaux de demande cosmétique et qu'un autre chiffre est construit à partir d'un pool d'offre d'emballages plus large, pouvant inclure des usages finaux adjacents.

L'emballage de transport tertiaire, tel que les caisses d'expédition en carton ondulé, se situe hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres publics semblent beaucoup plus élevés lorsqu'ils mélangent les emballages produits avec des matériaux de distribution beauté plus larges. Les différences proviennent également de la façon dont les systèmes de recharge sont comptabilisés (uniquement l'unité de recharge par rapport à un programme complet de contenant réutilisable), de la manière dont les matériaux mixtes sont répartis entre plastiques et papier, et de la rapidité avec laquelle les changements induits par la réglementation sont supposés se répercuter sur les cycles d'achat.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,56 milliards d'USD (2025) | |

| Éditeur du secteur A | 18,43 milliards d'USD (2024) | Semble utiliser une définition d'emballage plus large et une année de référence différente, et inclut probablement des couches supplémentaires d'emballage lié à la beauté au-delà des emballages cosmétiques primaires et secondaires, ce qui augmente la valeur totale. |

| Éditeur du secteur B | 5,11 milliards d'USD (2024) | Utilise une base 2024 et une fenêtre de prévision différente, et sa cartographie des formats d'emballage ainsi que ses hypothèses de progression des prix moyens peuvent modifier la valeur implicite même lorsque des matériaux similaires sont couverts. |

En parcourant le tableau, le plus grand écart s'explique d'abord par l'étendue du périmètre, suivie par la manière dont la recharge, la complexité des composants et l'escalade des prix sont traitées au fil du temps. Lorsque le périmètre est resserré aux emballages cosmétiques et que les hypothèses sont rattachées à des indicateurs de demande visibles, le total du marché reste plus facile à reproduire et à actualiser à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'emballages pour les soins capillaires croît-elle sur le marché européen des emballages cosmétiques ?

Les applications de soins capillaires devraient se développer à un CAGR de 3,87 % jusqu'en 2031, les traitements de qualité salon migrant vers le canal en ligne et nécessitant des pompes sans air et des pochettes de recharge.

Quel attribut de durabilité domine actuellement les emballages cosmétiques européens ?

La recyclabilité est en tête avec 46,49 % de la part de durabilité en 2025, les systèmes de recyclage mécanique pour le PET, le verre et l'aluminium étant bien établis.

Pourquoi les pochettes souples gagnent-elles du terrain auprès des marques de beauté ?

Les pochettes légères réduisent les coûts d'expédition, répondent aux objectifs de faible empreinte carbone et s'alignent sur les programmes de recharge, affichant un CAGR de 3,21 % jusqu'en 2031.

Quelle réglementation oriente la refonte des matériaux sur le marché européen des emballages cosmétiques ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose que tous les emballages cosmétiques soient recyclables ou réutilisables d'ici 2030 et fixe des seuils de contenu recyclé pour les bouteilles en PET.

Quels pays détiennent la plus grande part des dépenses en emballages cosmétiques en Europe ?

L'Allemagne, la France et le Royaume-Uni représentaient ensemble plus de la moitié du chiffre d'affaires régional de 2025.

Quel est le principal frein à l'adoption des polymères biosourcés ?

Le polyéthylène et le polypropylène biosourcés coûtent encore 20 à 35 % de plus que les grades fossiles, limitant leur utilisation aux marques premium à moins que des contrats d'approvisionnement pluriannuels ne compensent l'écart.

Dernière mise à jour de la page le: