Taille et part du marché européen des drones commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

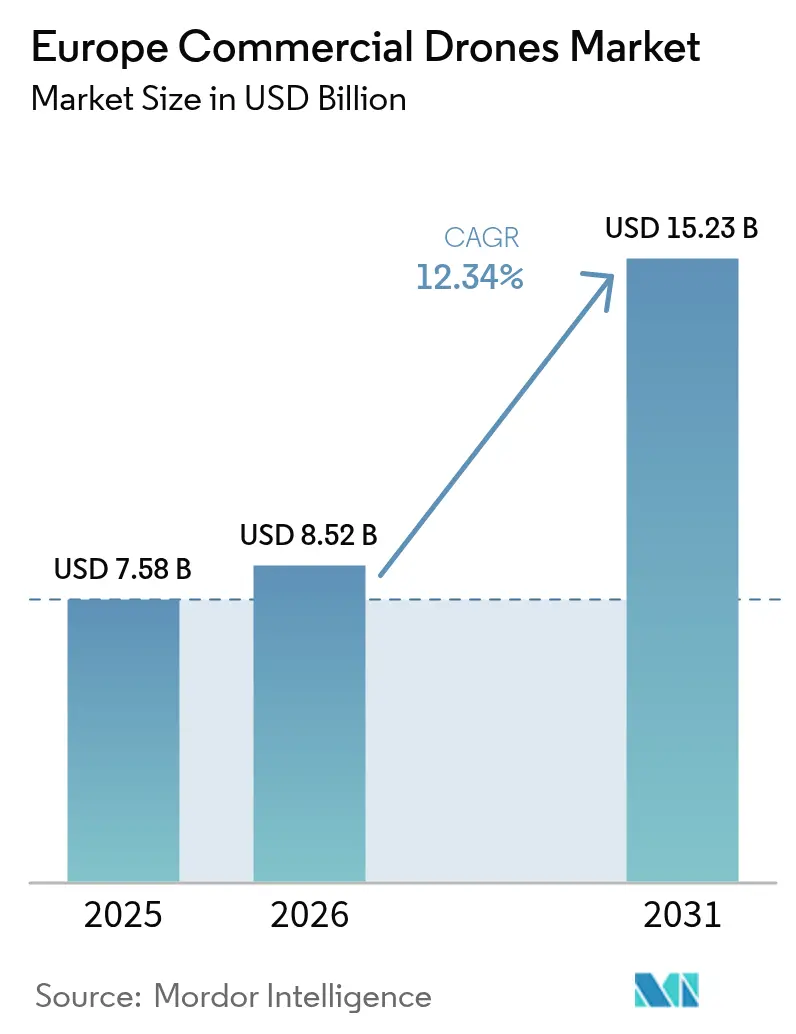

| Taille du marché de l'année de base (2025) | 7.58 Milliards de dollars |

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 15.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

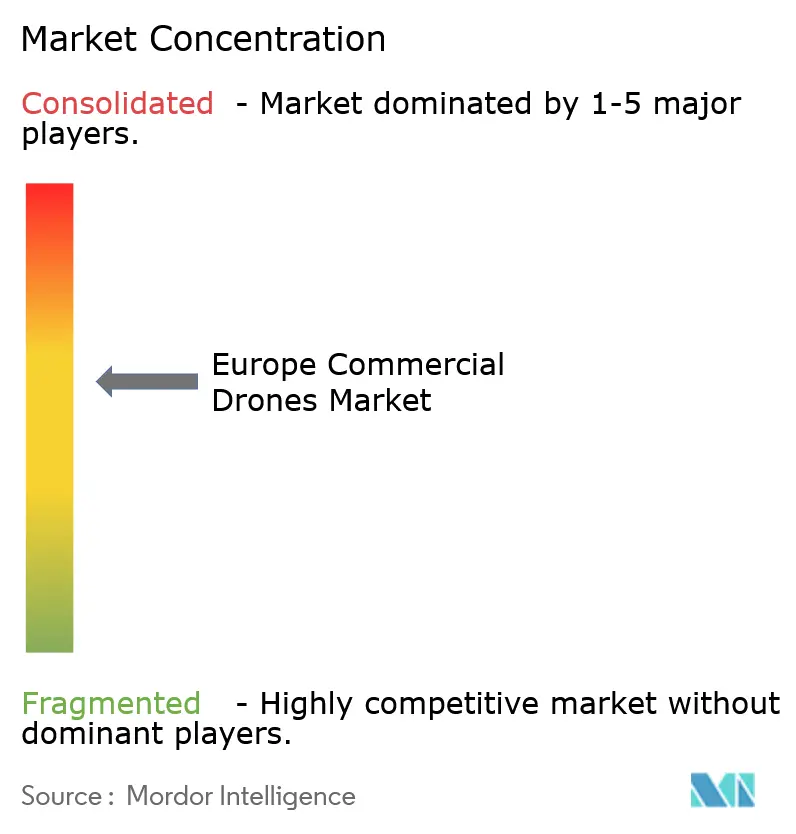

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des drones commerciaux par Mordor Intelligence

La taille du marché européen des drones commerciaux est évaluée à 7,58 milliards USD en 2025. Le marché européen des drones commerciaux devrait progresser de 7,58 milliards USD en 2025 à 8,52 milliards USD en 2026 et est prévu d'atteindre 15,23 milliards USD d'ici 2031, à un CAGR de 12,34 % sur la période 2026-2031. La clarté réglementaire, l'élargissement des cas d'usage industriels et la constance des investissements en capital soutiennent cette dynamique. Les entreprises de construction, d'agriculture et d'énergie continuent de remplacer les inspections manuelles par la capture de données aériennes à grande échelle, tandis que les agences gouvernementales adoptent les drones pour des missions de sécurité publique et de contrôle des frontières. La demande s'oriente également vers des classes de charge utile plus importantes et des cellules hybrides/VTOL qui combinent l'efficacité longue portée avec la flexibilité du décollage vertical. La pression concurrentielle reste modérée, permettant aux entreprises de niche qui résolvent des tâches spécialisées — telles que les inspections en essaim en intérieur ou les relevés de pales d'éoliennes offshore — de se tailler des positions défendables.

Points clés du rapport

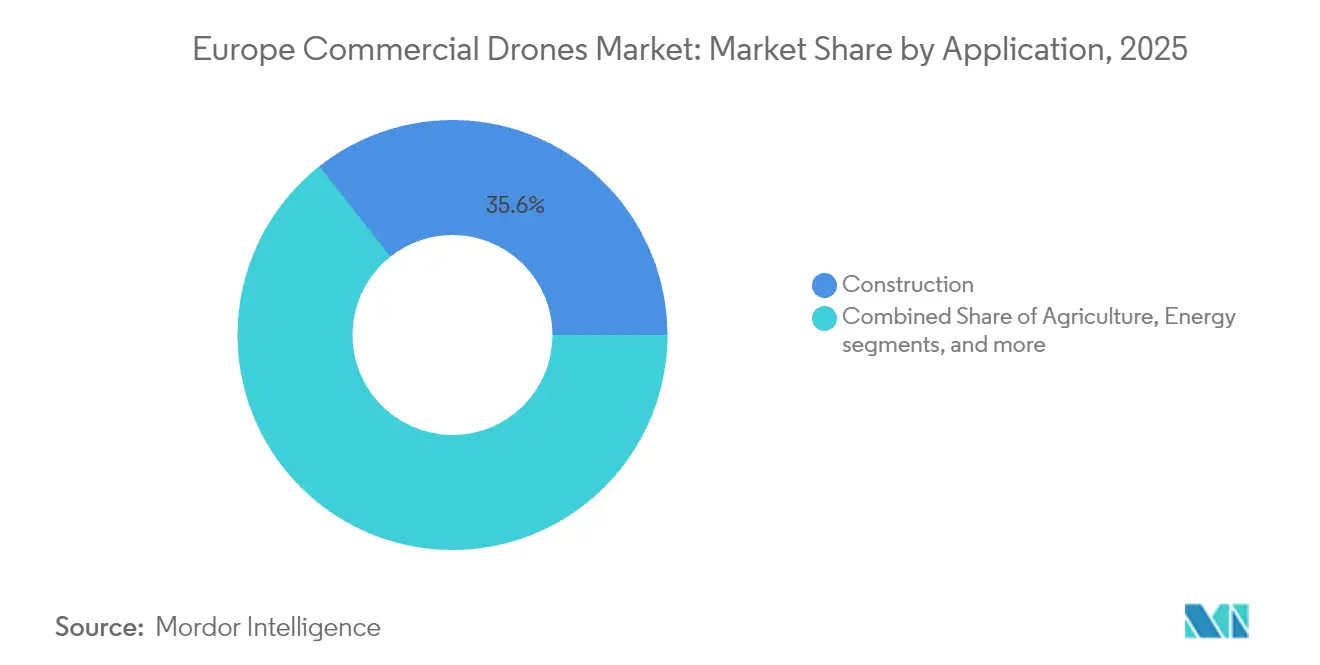

- Par application, la construction a représenté 35,64 % de la part des revenus en 2025 ; le segment de l'énergie devrait progresser à un CAGR de 14,07 % jusqu'en 2031.

- Par type de drone, les systèmes à voilure fixe détenaient 45,62 % de la part du marché européen des drones commerciaux en 2025, tandis que les plateformes hybrides/VTOL sont appelées à croître de 13,82 % par an jusqu'en 2031.

- Par classe de poids, les petits drones (2 à 25 kg) représentaient 37,11 % du marché européen des drones commerciaux en 2025 ; les grands drones (supérieurs à 150 kg) se développent à un CAGR de 12,46 %.

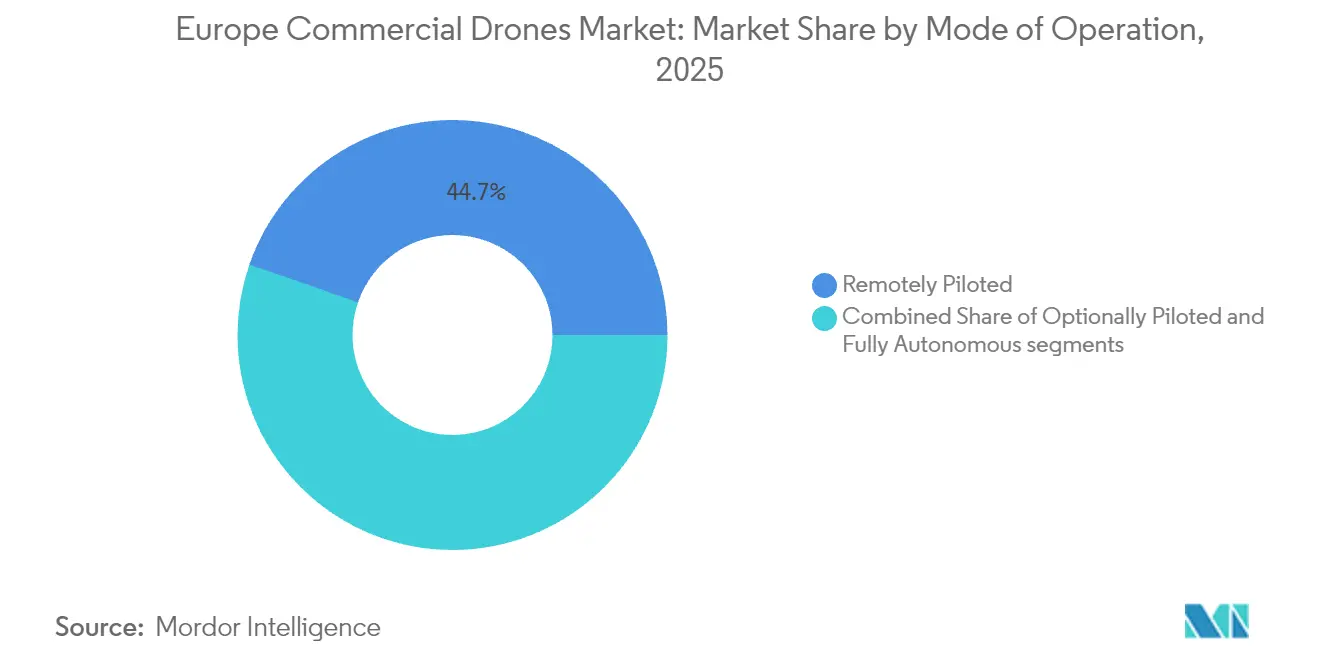

- Par mode d'exploitation, les aéronefs télépiloté représentaient 44,68 % des ventes en 2025 ; les plateformes entièrement autonomes connaissent la croissance la plus rapide, à un CAGR de 14,45 %.

- Par utilisateur final, les entités commerciales et consommateurs/amateurs détenaient 56,05 % du marché en 2025, tandis que le segment des agences gouvernementales et civiles devrait croître à un CAGR de 12,18 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait une part de 26,58 % en 2025, tandis que l'Italie est en passe d'enregistrer un CAGR de 12,11 % en tant que marché national à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des drones commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement réglementaire U-space à l'échelle de l'UE (2025-27) | +2.8% | Tous les États membres ; premières avancées en Allemagne, aux Pays-Bas, en France | Moyen terme (2 à 4 ans) |

| Essor des flux de travail BIM et de jumeaux numériques assistés par drones | +2.1% | Royaume-Uni, Allemagne, Scandinavie | Court terme (≤ 2 ans) |

| Subventions à l'agriculture de précision accélérant l'adoption des drones | +1.7% | France, Espagne, Pologne | Moyen terme (2 à 4 ans) |

| Demande d'inspection des actifs d'énergie renouvelable | +1.9% | Éoliennes offshore en mer du Nord ; solaire en Ibérie | Long terme (≥ 4 ans) |

| Croissance des contrats de services d'inspection en essaim en intérieur | +1.2% | Zones industrielles en Allemagne, aux Pays-Bas, au Royaume-Uni | Court terme (≤ 2 ans) |

| Spin-offs technologiques à double usage soutenus par EDF | +0.8% | France et marchés adjacents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement réglementaire U-space à l'échelle de l'UE accélère l'intégration du marché

Les règles unifiées U-space de l'Europe créent une couche unique de gestion du trafic pour les drones évoluant en dessous de 120 m et suppriment la fragmentation héritée qui obligeait auparavant les opérateurs à se conformer à différentes règles nationales pour chaque mission transfrontalière.[1]Agence de la sécurité aérienne de l'Union européenne, « Paquet réglementaire U-space », easa.europa.eu Les autorisations de vol automatisées, l'identification à distance et les évaluations de risques communes réduisent la charge administrative des grands opérateurs et permettent aux prestataires de services de planifier en toute confiance des routes longue portée. Les autorités nationales de l'aviation civile en Allemagne, aux Pays-Bas et en France exploitent déjà des couloirs pilotes, démontrant qu'une coordination entièrement automatisée de l'espace aérien peut prendre en charge des centaines de vols quotidiens sans incident. À mesure que les phases de mise en œuvre s'achèvent en 2027, les opérateurs de flottes internationales traiteront le continent comme un marché adressable contigu, stimulant la demande de matériels et de logiciels conçus autour de l'interface U-space.

Les flux de travail BIM et de jumeaux numériques transforment les applications dans la construction

La photogrammétrie par drone associée à la modélisation des données du bâtiment (BIM) aide les entrepreneurs à détecter les conflits sur les chantiers avec une précision au centimètre, réduisant les reprises et améliorant la sécurité des travailleurs. Le groupe Kier a documenté une économie de 2 millions USD sur des travaux de modernisation d'autoroutes en intégrant des orthomosaïques haute résolution dans son moteur de jumeau numérique.[2] DroneDeploy, « Kier Group réduit les coûts de reprise grâce aux drones », dronedeploy.com Les lois strictes sur la sécurité des travailleurs en Scandinavie et le coût élevé de la main-d'œuvre accélèrent l'adoption, tandis que les entreprises générales de construction allemandes spécifient de plus en plus la cartographie par drone dans les documents d'appel d'offres. À mesure que la connectivité 5G se généralise, la diffusion en temps réel du chantier permettra aux ingénieurs hors site de valider l'avancement quotidiennement, intégrant davantage les drones dans les flux de travail essentiels des projets.

Les subventions à l'agriculture de précision catalysent l'adoption des technologies rurales

La Politique agricole commune finance les équipements de télédétection et d'épandage à débit variable pour plus de 274 000 exploitations agricoles, offrant des remboursements directs sur les achats de drones et les abonnements aux plateformes de données.[3]Commission européenne, « Politique agricole commune — Soutien à l'agriculture numérique », ec.europa.eu Le ministère fédéral allemand de l'Alimentation et de l'Agriculture estime que l'épandage par drone réduit l'utilisation des herbicides de 20 % sur les champs céréaliers, se traduisant par des économies mesurables sur les dépenses d'exploitation. La Pologne et l'Espagne mènent des projets pilotes régionaux de co-commissionnement de données, où les agriculteurs téléversent des images multispectrales vers des portails nationaux de santé des cultures à des fins de vérification des subventions, créant une boucle de rétroaction positive pour les prestataires de services de drones.

L'infrastructure des énergies renouvelables stimule la demande d'inspection

Les opérateurs d'énergie européens déploient des drones longue portée en BVLOS (au-delà de la ligne de visée visuelle) qui achèvent les inspections de pales d'éoliennes offshore en 45 minutes, contre des routines de travail sur corde de plusieurs jours, réduisant les temps d'arrêt et divisant les budgets d'inspection par deux.[4]Energy Global, « Inspections d'éoliennes offshore par drones », energyglobal.com Les opérateurs allemands de réseaux de transport utilisent des drones à voilure fixe équipés de capteurs thermiques pour cartographier les points chauds des lignes électriques à des kilomètres en mer. Parallèlement, les propriétaires de fermes solaires ibériques s'appuient sur des engins VTOL pour scanner des milliers de panneaux quotidiennement à la recherche de microfissures. L'urgence de maximiser le temps de fonctionnement des énergies renouvelables, imposée par les objectifs climatiques, maintient les créneaux d'inspection occupés tout au long de l'année.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de conformité en matière de protection des données personnelles lié au RGPD | −1.4% | À l'échelle de l'UE ; application plus stricte en Allemagne, en France | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la formation et la délivrance des licences de pilotes | −1.8% | Dans toute l'Europe ; particulièrement aigu en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Restrictions sur le transport de batteries au lithium | −1.2% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Déploiement de contre-mesures anti-drones en milieu urbain | −1.0% | États membres d'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La conformité au RGPD génère des pressions sur les coûts opérationnels

Chaque vol de drone au-dessus de zones habitées déclenche des obligations de protection des données personnelles. Les opérateurs doivent réaliser des analyses d'impact relatives à la protection des données, chiffrer les stockages embarqués et publier des avis d'accès au public. L'intégration de fonctionnalités de protection de la vie privée dès la conception engendre des coûts d'ingénierie non récurrents au stade de la fabrication. Les petits prestataires de services — en particulier les jeunes entreprises en France et en Belgique — peinent à supporter les frais juridiques liés aux audits de conformité continus, ce qui oblige certains à restreindre leurs activités aux zones non habitées ou à sous-traiter le traitement des données à des sous-traitants certifiés.

L'infrastructure de formation des pilotes freine l'expansion du marché

L'Europe ne forme que le quart du nombre de pilotes de drones dont elle a besoin chaque année. Les certifications commerciales coûtent plus de 10 000 EUR (11 760,15 USD) et exigent des heures de simulateur que de nombreuses académies ne peuvent pas fournir rapidement. Les États d'Europe de l'Est, comme la Roumanie et la Bulgarie, font face à des délais d'attente de six mois pour les formations, limitant la disponibilité des services pendant les périodes de pointe agricoles et de construction. Les autorités nationales expérimentent des examens surveillés à distance et des programmes modulaires, mais un soulagement généralisé est peu probable avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance de la construction face à l'innovation dans l'énergie

La construction a généré 35,64 % des revenus en 2025, ancrant le marché européen des drones commerciaux grâce à la cartographie de sites de routine et à l'inspection de structures. Le secteur devrait conserver son leadership à mesure que les programmes d'infrastructure nationaux imposent des rapports d'avancement vérifiés par drone. Bien qu'il soit plus modeste aujourd'hui, le secteur de l'énergie est en passe d'atteindre un CAGR de 14,07 % grâce aux contrôles visuels obligatoires des nouveaux parcs éoliens offshore. L'agriculture reste un adopteur précoce, aidée par les incitations aux subventions, et les agences de sécurité publique intègrent désormais les drones dans leurs procédures opérationnelles standard de gestion des foules.

Les opérateurs du marché européen des drones commerciaux au service de la construction intègrent souvent des analyses de données, permettant aux responsables de chantier de suivre en temps réel les volumes de terrassement en mètres cubes ou les volumes de bétonnage. Les fournisseurs axés sur l'énergie équipent de plus en plus les cellules VTOL d'algorithmes d'intelligence artificielle pour la détection des fissures, faisant passer la tâche de l'examen manuel au marquage automatique des défauts. Cette transition favorise des cadences de missions plus élevées sans augmentation proportionnelle des effectifs.

Par type : le leadership à voilure fixe mis au défi par l'innovation VTOL

Les plateformes à voilure fixe détenaient une part de 45,62 % en 2025, car la cartographie longue portée reste essentielle dans l'agriculture et la surveillance des frontières. Les modèles hybrides/VTOL progressent cependant de 13,82 % par an, les acheteurs recherchant des opérations sans piste. Les engins à voilure tournante maintiennent leur position dans les tâches en espaces confinés, telles que l'inspection des cavités de ponts, mais les limites de charge utile limitent leur portée.

Le système ARX de TEKEVER illustre cette transition : l'engin de 600 kg de masse au décollage combine 12 heures d'endurance avec un lancement vertical et peut transporter des nacelles de capteurs modulaires. Les opérateurs qui géraient auparavant des flottes mixtes préfèrent désormais un seul VTOL capable d'atterrir sur un espace de 25 m tout en couvrant 200 km de pipelines. L'autonomie logicielle réduit la charge de travail des pilotes, facilitant la conformité avec les règles strictes de temps de service.

Par classe de poids : les petits drones dominent tandis que les grands systèmes gagnent du terrain

Les petits engins (2 à 25 kg) représentent 37,11 % des ventes, car ils répondent à la plupart des besoins en matière de relevés et de médias sans certification complexe. Les drones plus grands de plus de 150 kg affichent le CAGR le plus élevé, à 12,46 %, portés par la logistique à charge lourde et les vols d'inspection longue portée, où les micro-engins fonctionnant uniquement sur batterie sont insuffisants. Les nano-cellules s'occupent des vérifications intérieures de réservoirs, tandis que les unités de 25 à 150 kg de taille moyenne équilibrent l'endurance et la charge utile dans l'agriculture.

Le lancement de la gamme C de DJI, adapté au marché européen des drones commerciaux, aligne les hélices, les protège-hélices et le micrologiciel sur les nouvelles règles d'étiquetage des produits de l'AESA, facilitant les opérations transfrontalières. En revanche, des transporteurs de fret aérien comme Dronamics vont au-delà de la petite catégorie pour assurer la livraison le jour même de marchandises de 350 kg à travers les îles méditerranéennes. Le choix de la plateforme suit de plus en plus les seuils réglementaires et d'assurance plutôt que le seul mérite technique.

Par mode d'exploitation : les systèmes autonomes défient le pilotage à distance

Le pilotage à distance contrôle encore 44,68 % des expéditions de 2025, mais l'autonomie progresse à un CAGR de 14,45 % grâce aux avancées de l'intelligence artificielle. Les stations drone-en-boîte rechargent désormais les batteries, effectuent des auto-vérifications et déposent des plans de vol sans intervention humaine. Les modes optionnellement pilotés séduisent les opérateurs qui nécessitent un contrôle manuel à proximité des zones habitées.

La croissance de l'autonomie repose sur des cadres d'évaluation des risques relevant de la catégorie Spécifique de l'AESA. Une fois qu'un opérateur valide une classe de risque, des missions identiques s'exécutent sur une approbation permanente, ouvrant des couloirs d'inspection quotidiens autour de fermes solaires ou de voies ferrées. Les compagnies d'assurance ont commencé à accorder des remises sur les primes pour les opérations automatisées approuvées, accélérant l'adoption.

Par utilisateur final : dominance commerciale avec accélération gouvernementale

Les entreprises privées et les consommateurs représentent 56,05 % des dépenses de 2025, reflétant la maturité des cas d'usage dans la construction, l'immobilier et la cinématographie événementielle. Les agences gouvernementales et civiles contribuent à la croissance la plus rapide, à un CAGR de 12,18 %, à mesure que les budgets se réorientent vers une sensibilisation situationnelle aérienne persistante.

Les consortiums de sécurité aux frontières dans le cadre du plan « Mur de drones » de l'OTAN achètent des flottes de surveillance à voilure fixe, tandis que les brigades de pompiers en Espagne acquièrent des quadricoptères à caméra thermique pour détecter les points chauds dans les canopées forestières. La convergence entre les exigences commerciales et publiques favorise la standardisation des plateformes : un modèle éprouvé pour l'inspection des réseaux d'utilité correspond souvent aux spécifications des appels d'offres pour la patrouille autoroutière avec de simples échanges de capteurs.

Analyse géographique

Le Royaume-Uni est en tête du marché européen des drones commerciaux avec une part de 26,58 % en 2025. Les politiques de l'Autorité de l'aviation civile autorisant les essais au-delà de la ligne de visée visuelle au-dessus de la mer du Nord confèrent aux entreprises britanniques un avantage réglementaire, et les subventions gouvernementales à l'innovation réduisent le risque lié aux prototypes pour les fournisseurs nationaux.

L'Allemagne se classe au deuxième rang, portée par 86 millions EUR (101,11 millions USD) de financements en capital-risque pour les jeunes entreprises spécialisées dans les drones en 2024 et une base de clients industriels diversifiée. Des règles de sécurité strictes exigent des systèmes de navigation redondants et des systèmes de parachute d'urgence, orientant les acheteurs vers des fournisseurs européens certifiés.

L'Italie affiche le CAGR le plus élevé, à 12,11 %, à mesure que la cartographie de vignobles subventionnée, les relevés de viaducs d'autoroutes et les missions d'épandage agricole prolifèrent. La coentreprise de Leonardo avec Baykar localise davantage la capture de valeur. La France, l'Espagne, les Pays-Bas, la Suisse et la Pologne ajoutent des poches de croissance distinctes : les programmes à double usage d'EDF en France, le scanning de fermes solaires en Espagne, les tests de couloirs logistiques aux Pays-Bas, les inspections de cols alpins en Suisse et les campagnes d'imagerie de santé des cultures dans la ceinture céréalière polonaise.

Paysage concurrentiel

La concentration du marché reste modérée : les cinq premiers fournisseurs détiennent une part combinée majeure, laissant de la place pour des entrants ciblés. DJI maintient son leadership en volume grâce à une large gamme de références et une tarification agressive. Les entreprises européennes — Parrot, Delair, Flyability, Quantum-Systems — remportent des appels d'offres de niche en s'alignant tôt sur les labels de conformité AESA et en proposant un hébergement cloud souverain en matière de données.

Les mouvements stratégiques mettent en évidence la consolidation. Unifly a racheté EuroUSC Italia en mai 2025 pour intégrer le conseil réglementaire à sa pile de gestion du trafic, tandis que l'acquisition de Nordic Drones par Patria en 2024 a étendu son accès au marché nordique. Des spécialistes de la lutte contre les drones non autorisés (contre-UAS), tels qu'Alpine Eagle, ont levé 10,25 millions EUR (12,05 millions USD) pour répondre aux appels d'offres en matière de sécurité de l'espace aérien. La différenciation par les fonctionnalités favorise désormais la perception par intelligence artificielle, le calcul embarqué en périphérie et l'intégration transparente U-space plutôt que la seule endurance de la cellule.

Les opportunités d'espaces blancs couvrent les robots en essaim en intérieur pour les actifs de raffinerie, les inspections de tours de téléphonie cellulaire par drone et les nacelles cargo modulaires pour la logistique insulaire. Les obstacles à la certification tiennent à distance les entrants imitateurs, permettant aux précurseurs de capturer des marges brutes durables.

Leaders du secteur des drones commerciaux en Europe

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Delair SAS

Flyability SA

Skydio, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Quantum-Systems a levé 160 millions EUR (188,08 millions USD) pour accélérer le développement de drones autonomes propulsés par intelligence artificielle, élargissant sa portée sur les marchés européens et à l'export.

- Mars 2025 : Leonardo et Baykar ont signé un mémorandum pour créer une coentreprise dédiée à la technologie de drones italo-turque.

- Octobre 2024 : DeltaQuad a obtenu 42,6 millions EUR (50,08 millions USD) pour la R&D de drones eVTOL.

- Juin 2024 : Patria a finalisé l'acquisition de Nordic Drones, renforçant ses offres finlandaises dans le domaine des systèmes sans pilote.

Portée du rapport sur le marché européen des drones commerciaux

L'étude de marché sur les drones comprend l'utilisation de véhicules aériens sans pilote (UAV) dans les applications civiles et commerciales.

Le marché européen des drones est segmenté par application et par géographie. Par application, le marché est segmenté en construction, agriculture, énergie, divertissement, application de la loi, livraison et autres applications. Le segment des autres applications comprend l'utilisation de drones à des fins récréatives, pour l'assurance (surveillance et estimation des dommages), la maintenance d'aéronefs/navires, le journalisme, le reboisement et la conservation de la faune sauvage, entre autres. Le rapport propose également la taille du marché et les prévisions pour cinq pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies en valeur (USD).

| Construction |

| Agriculture |

| Énergie |

| Divertissement |

| Application de la loi |

| Autres applications |

| Drones à voilure fixe |

| Drones à voilure tournante |

| Drones hybrides/VTOL |

| Nano/Micro (moins de 2 kg) |

| Petits (2 à 25 kg) |

| Moyens (25 à 150 kg) |

| Grands (supérieurs à 150 kg) |

| Télépiloté |

| Optionnellement piloté |

| Entièrement autonome |

| Commercial et consommateur/amateur |

| Gouvernemental et civil |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Suisse |

| Pologne |

| Reste de l'Europe |

| Par application | Construction |

| Agriculture | |

| Énergie | |

| Divertissement | |

| Application de la loi | |

| Autres applications | |

| Par type | Drones à voilure fixe |

| Drones à voilure tournante | |

| Drones hybrides/VTOL | |

| Par classe de poids | Nano/Micro (moins de 2 kg) |

| Petits (2 à 25 kg) | |

| Moyens (25 à 150 kg) | |

| Grands (supérieurs à 150 kg) | |

| Par mode d'exploitation | Télépiloté |

| Optionnellement piloté | |

| Entièrement autonome | |

| Par utilisateur final | Commercial et consommateur/amateur |

| Gouvernemental et civil | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Suisse | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des drones commerciaux ?

Le marché s'élève à 8,52 milliards USD en 2026.

À quelle vitesse le marché européen des drones commerciaux devrait-il croître ?

Les revenus devraient progresser à un CAGR de 12,34 %, pour atteindre 15,23 milliards USD d'ici 2031.

Quel segment d'application domine les dépenses aujourd'hui ?

Les applications de construction représentent 35,64 % des revenus de 2025 en raison de leur utilisation généralisée dans la cartographie de chantiers et le suivi de l'avancement.

Quel pays européen est le plus grand marché pour les drones commerciaux ?

Le Royaume-Uni représente 26,58 % des ventes de la région en 2025.

Quel changement réglementaire bénéficie le plus aux opérateurs ?

Le cadre U-space dirigé par l'AESA standardise la gestion du trafic aérien à basse altitude dans l'ensemble de l'UE, simplifiant les missions transfrontalières.

Les drones entièrement autonomes sont-ils commercialement viables aujourd'hui ?

Oui ; l'autonomie affiche la croissance la plus rapide, à un CAGR de 14,45 %, à mesure que les approbations relevant de la catégorie Spécifique de l'AESA se multiplient.

Dernière mise à jour de la page le: