Taille et part de marché européen du vin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

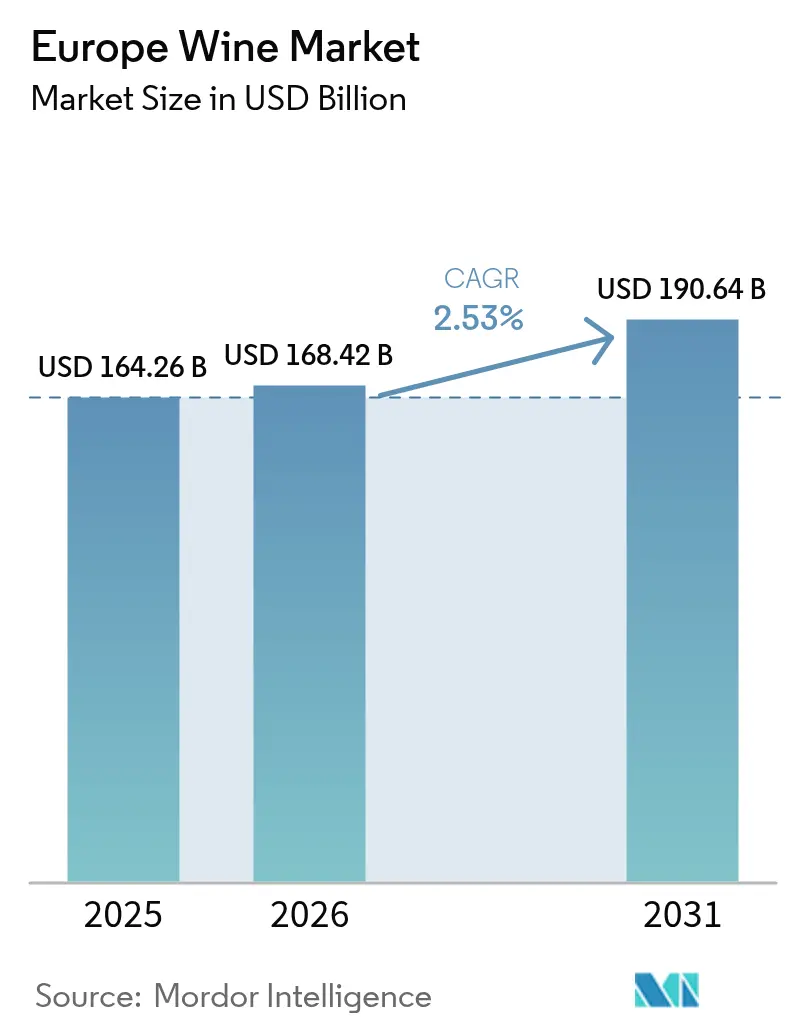

| Taille du marché de l'année de base (2025) | 164.26 Milliards de dollars |

| Taille du Marché (2026) | 168.42 Milliards de dollars |

| Taille du Marché (2031) | 190.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du vin par Mordor Intelligence

La taille du marché européen du vin en 2026 est estimée à 168,42 milliards USD, en progression par rapport à la valeur de 2025 de 164,26 milliards USD, avec des projections pour 2031 indiquant 190,64 milliards USD, soit une croissance à un TCAC de 2,53 % sur la période 2026-2031. Le marché démontre une expansion mesurée, les habitudes de consommation profondément enracinées s'alignant sur une sophistication croissante des consommateurs, notamment en ce qui concerne leur préférence pour les vins de qualité supérieure et les méthodes de production respectueuses de l'environnement. La résurgence du secteur de la restauration gastronomique, le regain d'intérêt pour les expériences d'œnotourisme et la prolifération des plateformes de vente directe aux consommateurs par voie numérique ont généré d'importantes opportunités de diversification des revenus dans l'ensemble du secteur vinicole européen. Les producteurs de vin répondent aux exigences réglementaires strictes de l'UE et aux attentes évolutives des consommateurs en investissant dans des certifications biologiques, en développant des solutions d'emballage écologiques et en mettant en œuvre des systèmes d'étiquetage par code QR pour garantir une transparence totale de la chaîne d'approvisionnement.

Principaux points clés du rapport

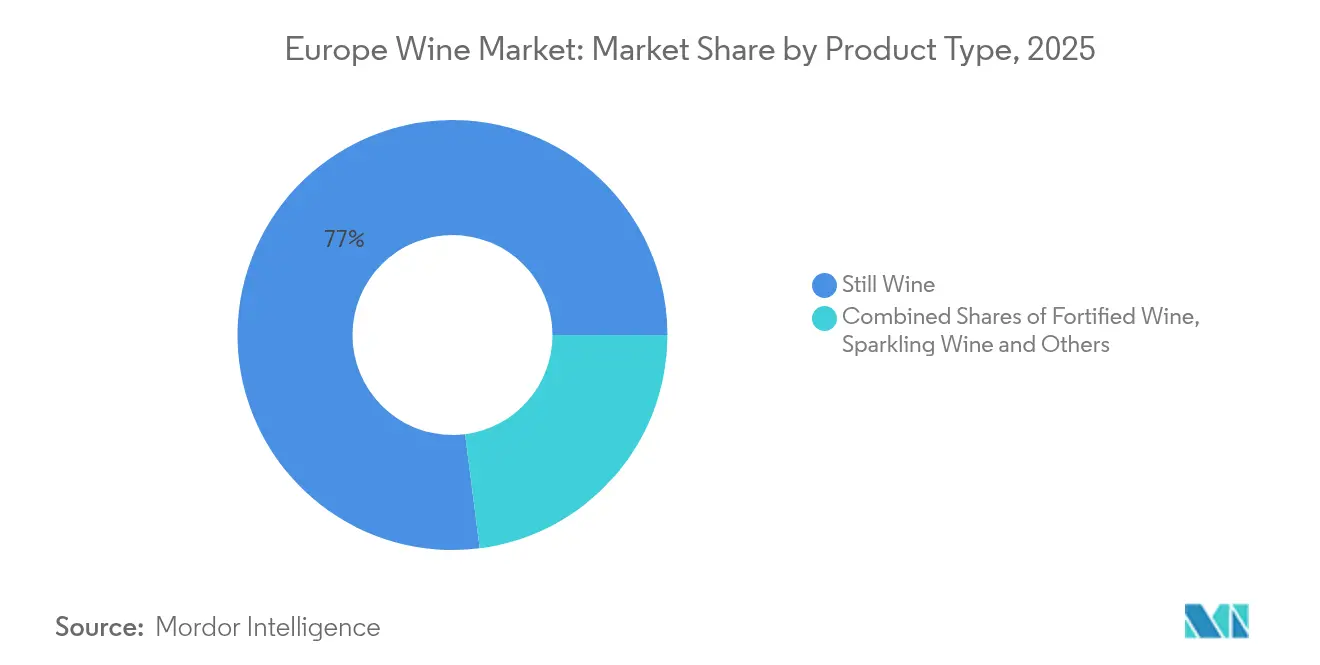

- Par type de produit, le vin tranquille a dominé avec 77,02 % de la part de marché européen du vin en 2025, tandis que le vin pétillant devrait se développer à un TCAC de 3,71 % d'ici 2031.

- Par couleur, le vin rouge représentait 45,94 % de la taille du marché européen du vin en 2025 et le vin rosé devrait enregistrer le TCAC le plus rapide de 3,49 % entre 2026 et 2031.

- Par utilisateur final, les femmes représentaient 59,68 % de la part de consommation en 2025, tandis que les consommateurs masculins afficheront un TCAC de 3,55 % d'ici 2031.

- Par canal de distribution, le commerce hors consommation détenait 61,98 % de la valeur en 2025, bien que le commerce à la consommation soit prévu de croître à un TCAC de 3,66 % durant 2026-2031 avec la reprise de l'œnotourisme.

- Par géographie, la France dominait avec une part de 23,95 % en 2025, tandis que le Royaume-Uni devrait connaître la croissance la plus rapide avec un TCAC de 3,32 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du vin

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour les vins traditionnels à caractère de terroir | +0.8% | France, Italie, Espagne, Allemagne | Long terme (≥ 4 ans) |

| Vins de haute qualité et diversité des variétés produites en Europe | +0.6% | À l'échelle mondiale, avec une concentration dans les régions centrales de l'UE | Moyen terme (2-4 ans) |

| Œnotourisme établi et expériences liées au vin attirant les consommateurs | +0.4% | France, Italie, Espagne, Portugal | Moyen terme (2-4 ans) |

| Popularité croissante des vins à faible teneur en alcool et des vins sans alcool | +0.3% | Europe du Nord, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Innovation dans les technologies de production vinicole et la gestion du vignoble | +0.2% | À l'échelle de l'UE, avec un accent sur les régions méditerranéennes | Long terme (≥ 4 ans) |

| Intérêt croissant pour les vins artisanaux et naturels | +0.3% | Marchés urbains à travers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les vins traditionnels à caractère de terroir

Les consommateurs européens manifestent une forte inclination vers des vins authentiques qui incarnent les caractéristiques distinctives de leurs origines géographiques et honorent les méthodes de production traditionnelles, entraînant une demande accrue pour les vins bénéficiant d'une Appellation d'Origine Protégée (AOP). Le règlement de l'Union européenne sur les indications géographiques (UE) 2024/1143 prévoit des mesures de protection renforcées pour les régions viticoles, avec 1 085 régions viticoles européennes produisant actuellement des vins labellisés AOP [1]Source : Union européenne, « Règlement (UE) 2024/1143 », europa.eu. Ce cadre réglementaire complet soutient le développement de la production vinicole de qualité supérieure, dans la mesure où les vins exprimant leurs caractéristiques uniques de terroir génèrent des marges bénéficiaires substantielles et établissent des relations durables avec les consommateurs grâce à leur riche patrimoine régional. Les évaluations récentes de la vulnérabilité aux changements climatiques ont identifié des risques d'exposition significatifs dans des régions telles que la Roumanie, la Croatie et l'Italie, susceptibles d'augmenter la valeur marchande des vins produits selon des méthodes traditionnelles dans ces zones. Cette évolution du marché s'aligne sur le comportement évolutif des consommateurs qui privilégient des décisions d'achat éclairées et axées sur la qualité, où les consommateurs accordent la priorité à l'excellence et à l'authenticité du vin plutôt qu'à la consommation en volume.

Vins de haute qualité et diversité des variétés produites en Europe

L'Europe maintient sa position dominante sur le marché de la production de vins fins, représentant une grande majorité de la production mondiale de vins fins. Ce leadership découle du patrimoine viticole établi de la région, de l'expertise traditionnelle en matière de vinification et de la diversité des microclimats qui créent des conditions de culture idéales. Les producteurs de vin italiens projettent des augmentations notables de leurs ventes et de leurs exportations, les vins pétillants affichant des performances particulièrement solides en termes de chiffre d'affaires par rapport aux vins tranquilles. Le marché présente une division claire entre les segments de prix, les vins de qualité supérieure connaissant une croissance substantielle tandis que les vins milieu de gamme font face à une baisse des ventes, indiquant une migration significative des consommateurs vers des offres de plus haute qualité. La spécialisation régionale continue de se renforcer, mise en évidence par les remarquables performances à l'exportation du Prosecco et la progression impressionnante des ventes de vin pétillant anglais au cours des dernières années.

Œnotourisme établi et expériences liées au vin attirant les consommateurs

L'œnotourisme continue de générer une valeur économique substantielle, illustrée notamment par la contribution de l'industrie vinicole française à l'emploi et aux recettes fiscales par le biais des activités touristiques. L'évolution des expériences d'œnotourisme à travers la transformation numérique a permis aux domaines viticoles de mettre en œuvre des technologies innovantes, telles que les codes QR et les éléments virtuels, améliorant l'engagement des visiteurs tout en préservant les connexions humaines authentiques essentielles aux expériences vinicoles. La recherche démontre des préférences distinctes parmi les œnotouristes, les visiteurs italiens et turcs valorisant tous deux les visites guidées par des experts, mais différant dans leurs priorités : les Italiens apprécient l'esthétique du domaine viticole, tandis que les visiteurs turcs soulignent l'importance des sessions d'information préalables à la visite. Dans le sillage de la reprise post-pandémique, on a observé une augmentation notable de la demande pour les expériences de tourisme rural, créant des opportunités pour les régions viticoles qui mettent en valeur des rencontres authentiques et durables avec le terroir local et le patrimoine culturel.

Popularité croissante des vins à faible teneur en alcool et des vins sans alcool

Le marché des vins sans alcool et à faible teneur en alcool (NOLO) en France a atteint une valeur marchande substantielle, démontrant une croissance robuste ces dernières années. Les études de marché montrent qu'une majorité de consommateurs français réduisent activement leur consommation d'alcool, reflétant une évolution plus large vers des habitudes de consommation responsable. Le paysage de la vente au détail a évolué de manière significative, avec des boutiques spécialisées NOLO étendant leur implantation à travers la France, améliorant l'accessibilité des produits à l'échelle nationale. Cette transformation est particulièrement notable chez la jeune génération, où une proportion considérable d'adolescents a choisi l'abstinence totale vis-à-vis de l'alcool. Les producteurs de vin européens se sont stratégiquement adaptés à ces préférences changeantes des consommateurs en développant des options désalcoolisées dans leurs portefeuilles, s'adressant spécifiquement aux consommateurs millennials et de la génération Z qui cherchent à concilier engagement social et choix de mode de vie axés sur la santé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et de l'étiquetage entre les différents États membres de l'UE | -0.4% | À l'échelle de l'UE, affectant particulièrement le commerce transfrontalier | Court terme (≤ 2 ans) |

| Évolution des préférences des consommateurs vers la bière, les spiritueux ou d'autres boissons | -0.6% | Europe du Nord, marchés urbains | Moyen terme (2-4 ans) |

| Hausse des coûts et disponibilité des intrants agricoles et pénuries de main-d'œuvre | -0.5% | Régions méditerranéennes, Europe de l'Est | Court terme (≤ 2 ans) |

| Préoccupations environnementales concernant l'utilisation de l'eau et l'application de pesticides | -0.3% | Europe du Sud, régions touchées par la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et de l'étiquetage entre les différents États membres de l'Union européenne

Les réglementations complètes de l'Union européenne en matière d'étiquetage des vins, entrées en vigueur le 8 décembre 2023, introduisent des exigences obligatoires concernant les informations nutritionnelles détaillées et les listes complètes d'ingrédients sur les produits vinicoles [2]Source : Fondation nationale des sciences, « Renforcement de la transparence dans le secteur vinicole de l'UE », nsf.org. Ces exigences présentent des défis de conformité importants pour les producteurs de vin, notamment en raison des diverses exigences linguistiques entre les différents États membres. Bien que les solutions numériques et les codes QR offrent aux producteurs une voie pratique et rentable vers la conformité, la tâche de gérer de multiples cadres réglementaires au sein des marchés de l'UE augmente les dépenses opérationnelles et établit des barrières substantielles à l'entrée sur le marché, impactant particulièrement les petits et moyens producteurs. Cette réglementation représente la modification la plus substantielle des exigences d'étiquetage du vin depuis plus d'un siècle, obligeant les fabricants à trouver un équilibre efficace entre le maintien d'une communication transparente avec les consommateurs et la gestion de leurs dépenses liées à la conformité. L'interprétation incohérente et les normes d'application variables entre les différents États membres ont introduit des complications dans les opérations de commerce transfrontalier, risquant de compromettre les avantages du marché unifié dont les producteurs de vin européens ont historiquement bénéficié.

Évolution des préférences des consommateurs vers la bière, les spiritueux ou d'autres boissons

La consommation de vin en Europe affiche une trajectoire baissière significative par rapport aux années précédentes, principalement due à l'évolution des préférences des jeunes consommateurs qui se tournent de plus en plus vers des boissons alcoolisées alternatives et des options sans alcool. Le marché allemand du vin traverse des défis sans précédent, la part de marché intérieure atteignant son point le plus bas alors que les consommateurs témoignent d'une préférence claire pour les vins importés abordables et les choix de boissons alternatives. Ce changement dans les habitudes de consommation s'étend à l'échelle mondiale, reflétant des changements fondamentaux dans les habitudes de consommation influencées par une prise de conscience croissante en matière de santé, des considérations financières et l'évolution des préférences de mode de vie. La transformation est particulièrement notable sur les marchés urbains, où la bière artisanale, les spiritueux de qualité supérieure et les boissons sans alcool innovantes concurrencent activement la consommation traditionnelle de vin. En réponse, les producteurs de vin ajustent stratégiquement leurs portefeuilles de produits et leurs approches marketing pour maintenir leur pertinence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vins pétillants stimulent la croissance du segment premium

Le vin tranquille maintient sa position dominante sur le marché avec une part de 77,02 % en 2025, démontrant son importance fondamentale dans la consommation de vin européenne et les traditions culturelles. La domination de cette catégorie reflète les préférences des consommateurs pour les expériences vinicoles traditionnelles et son intégration dans les repas quotidiens et les occasions sociales des ménages européens.

Le vin pétillant démontre de solides performances sur le marché avec un TCAC projeté de 3,71 % d'ici 2031, porté par la préférence croissante des consommateurs pour les boissons de célébration et la demande croissante de produits de qualité supérieure. La performance remarquable du Prosecco, dépassant 1 milliard de bouteilles à l'exportation en 2024, souligne sa pénétration réussie sur les marchés asiatiques et sa résonance auprès des jeunes démographies de consommateurs. Tandis que le Champagne connaît des difficultés de marché avec une réduction de 9 % de ses ventes en 2024, sous l'influence de facteurs économiques et d'une concurrence accrue de la part des vins pétillants alternatifs, le Crémant affiche une notable solidité avec des ventes atteignant 108 millions de bouteilles en 2024.

Par couleur : les vins rosés captent les préférences des millennials

Le vin rouge domine le marché européen du vin avec une part de 45,94 % en 2025, reflétant sa forte signification culturelle, notamment dans les pays méditerranéens. La profonde connexion du vin à la gastronomie régionale et aux pratiques de repas traditionnelles continue de guider les préférences des consommateurs, en particulier sur les marchés établis comme la France, l'Italie et l'Espagne, où le vin rouge demeure un élément fondamental des repas quotidiens et des rassemblements sociaux.

Le vin rosé démontre une dynamique de marché remarquable, atteignant le taux de croissance le plus élevé à 3,49 % de TCAC d'ici 2031, malgré sa plus faible part en volume. Cette trajectoire de croissance découle d'une acceptation croissante parmi les jeunes consommateurs qui apprécient son adaptabilité à diverses occasions de repas et contextes sociaux. Le vin blanc maintient sa position sur le marché entre ces deux catégories, bénéficiant des conditions climatiques évolutives qui ont amélioré la qualité des raisins dans des régions traditionnellement connues pour la production de vin rouge, conduisant à une amélioration des offres de vin blanc à travers les vignobles européens.

Par utilisateur final : les habitudes de consommation masculine évoluent rapidement

Les femmes représentent 59,68 % de la consommation de vin en 2025, démontrant leur influence significative dans les décisions d'achat au sein des ménages. Leur préférence pour le vin lors des rassemblements sociaux et dans les lieux de divertissement les a établies comme le segment de consommateurs dominant sur le marché mondial du vin.

Les hommes sont devenus le segment de consommateurs à la croissance la plus rapide, affichant un TCAC de 3,55 % d'ici 2031. Cette croissance découle de la participation croissante des hommes aux programmes d'éducation vinicole, de l'intérêt grandissant pour les expériences d'accords mets et vins, et de la demande croissante pour des offres de vins de qualité supérieure. Le secteur vinicole a réussi à élargir sa base de consommateurs en mettant en œuvre des stratégies marketing ciblées, en positionnant le vin dans la catégorie des boissons artisanales et en mettant en avant les aspects techniques de la viticulture et des processus de vinification.

Par canal de distribution : la reprise du commerce à la consommation s'accélère

Les canaux hors consommation maintiennent une position dominante avec une part de marché de 61,98 % en 2025, opérant à travers un vaste réseau de caves à vins spécialisées, de supermarchés et de plateformes en ligne. Ces canaux ont réussi à capter les préférences des consommateurs en offrant des expériences d'achat pratiques et des structures tarifaires compétitives, permettant aux clients d'acheter leurs vins préférés à leur propre rythme et de comparer efficacement les options.

Les canaux à la consommation démontrent un solide potentiel de croissance avec un TCAC projeté de 3,66 % d'ici 2031, porté par la résurgence des activités d'œnotourisme et l'expansion substantielle du secteur de la restauration. Le comportement des consommateurs post-pandémique montre un changement marqué vers la consommation expérientielle, les établissements à la consommation devenant des lieux clés pour les offres de vins de qualité supérieure. Ces établissements créent des environnements immersifs pour la découverte et l'éducation vinicoles, établissant des connexions plus profondes entre les consommateurs et les marques, ce qui se traduit naturellement par une fidélité à la marque plus forte et des achats répétés constants.

Analyse géographique

Le marché européen du vin continue d'être dominé par la France, qui détient une part de marché substantielle de 23,95 % en 2025. En tant que plus grande économie vinicole de la région, la France a réussi à maintenir sa position de leader malgré d'importants défis de production ayant entraîné une réduction de 22 % de la production à 37,4 millions d'hectolitres. Les exportations vinicoles du pays restent robustes à 12,1 milliards EUR en 2024, avec une orientation stratégique vers les segments premium où l'authenticité traditionnelle du terroir et les prestigieuses dénominations AOC permettent des marges bénéficiaires plus élevées. La force de l'industrie vinicole française est encore renforcée par son infrastructure d'œnotourisme bien développée et son positionnement culturel profondément ancré, qui soutient efficacement les stratégies de premiumisation même face aux pressions sur les volumes découlant des défis climatiques et de l'évolution des habitudes de consommation.

Dans le paysage vinicole européen en mutation, le Royaume-Uni s'est établi comme le marché le plus dynamique, projetant un taux de croissance régulier de 3,32 % de TCAC d'ici 2031. Cette trajectoire de croissance remarquable est soutenue par des préférences de consommateurs de plus en plus sophistiquées et de fortes tendances à la premiumisation. Le secteur vinicole domestique du pays a montré des perspectives particulièrement prometteuses dans la catégorie des vins pétillants, où des réalisations en matière de production ont conduit à un triplement des ventes sur une période de cinq ans, démontrant le potentiel significatif du marché et l'acceptation croissante des consommateurs. Les autres grands producteurs de vin européens ont démontré une résilience notable dans leurs capacités de production. L'Italie a réalisé un succès commercial significatif avec un chiffre d'affaires de 14 milliards EUR et des volumes de production atteignant 44,07 millions d'hectolitres, représentant une augmentation de 7 % par rapport à 2024. De même, l'Espagne a montré de solides performances en production, enregistrant 38,1 millions d'hectolitres, marquant une impressionnante augmentation de 18 % par rapport aux niveaux de 2024. Ces chiffres soulignent la robustesse de la capacité de production du secteur vinicole européen et sa capacité à s'adapter à l'évolution des conditions de marché.

Paysage concurrentiel

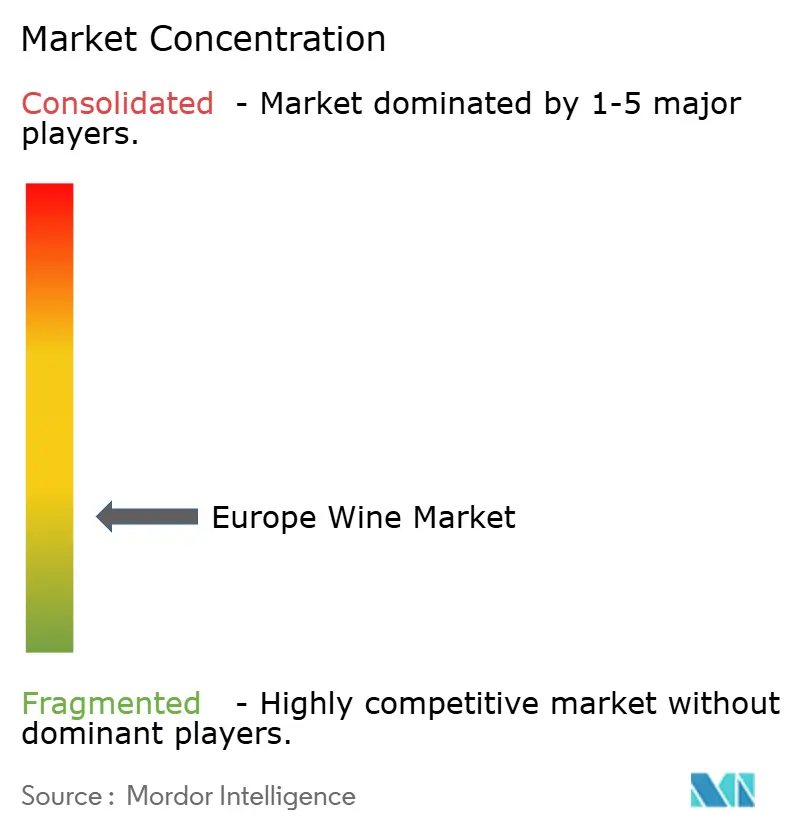

Le paysage concurrentiel fragmenté du marché européen du vin présente des opportunités significatives tant pour la consolidation du marché que pour les stratégies de positionnement de niche spécialisées. Le secteur a subi une restructuration substantielle tout au long de 2024-2025, marquée par des transactions d'entreprises notables. En mai 2025, Pernod Ricard a procédé à une cession stratégique de ses actifs vinicoles à Australian Wine Holdco Limited, aboutissant à la création de Vinarchy. Cette nouvelle entité est devenue un acteur significatif du marché, générant plus de 32 millions de caisses en production annuelle et réalisant 2 milliards AUD de ventes au détail. Dans un développement parallèle en avril 2025, Constellation Brands a mis en œuvre une transformation stratégique de son portefeuille, se concentrant sur les vins premium dont le prix dépasse 15 USD. Cela impliquait la cession de marques grand public à The Wine Group tout en conservant la propriété d'actifs à haute marge, notamment Robert Mondavi Winery et Kim Crawford. Ces décisions stratégiques reflètent des évolutions plus larges du secteur vers la premiumisation et répondent au défi fondamental de maintenir la croissance sur des marchés connaissant des baisses de volumes.

L'intégration de la technologie est devenue un facteur crucial pour déterminer l'avantage concurrentiel dans le secteur vinicole. Les technologies d'agriculture intelligente ont démontré des avantages environnementaux substantiels, atteignant une remarquable réduction de 75 % de l'utilisation des pesticides et une diminution significative de 33,4 % des émissions de gaz à effet de serre. La convergence des initiatives de durabilité et de la transformation numérique a créé des opportunités précieuses, en particulier pour les petits producteurs de vin. Ces entreprises peuvent désormais concurrencer efficacement les grandes entreprises établies en mettant en œuvre des techniques d'agriculture de précision et en utilisant des plateformes numériques de vente directe aux consommateurs. La structure fragmentée du marché continue de bénéficier aux spécialistes régionaux du vin, qui maintiennent leurs positions concurrentielles grâce à des offres authentiques de terroir et à des expériences marketing immersives, tandis que les acteurs industriels plus importants se concentrent sur l'optimisation de leurs portefeuilles et l'expansion de leur présence internationale.

L'environnement réglementaire, notamment les exigences d'étiquetage de l'UE, a établi des barrières significatives pour les nouveaux entrants sur le marché. Ce cadre réglementaire favorise potentiellement les producteurs de vin établis qui disposent des ressources et de l'expertise nécessaires pour naviguer dans des exigences de conformité complexes sur plusieurs marchés. Ces exigences ont contribué à une consolidation progressive de la part de marché parmi les entreprises bien établies qui peuvent gérer et s'adapter efficacement aux normes réglementaires en évolution tout en maintenant leur efficacité opérationnelle.

Leaders du secteur vinicole européen

E. & J. Gallo Winery

Constellation Brands

Castel Group

Pernod Ricard SA

Treasury Wine Estates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : le FC Barcelone et Raventós Codorníu ont signé un accord de sponsoring de cinq saisons courant jusqu'au 30 juin 2029. En vertu de cet accord, Raventós Codorníu devient le Partenaire officiel Vin et Cava de l'Espai Barça, fournissant des boissons de qualité supérieure dans les espaces VIP du nouveau stade Spotify Camp Nou.

- Juin 2024 : Accolade Wines a lancé sa marque de vins européens premium, Remastered, dans le commerce de détail aux voyageurs, proposant les cépages italiens Sangiovese et Fiano dans un emballage moderne et accrocheur conçu pour attirer les jeunes consommateurs.

- Mai 2024 : ALPLA a développé une bouteille de vin en PET légère et recyclable qui réduit les émissions de carbone jusqu'à 50 % par rapport aux bouteilles en verre traditionnelles, tout en réduisant les coûts jusqu'à 30 %. La bouteille, pesant seulement 50 grammes, est déjà utilisée en Autriche et soutient une boucle de recyclage bouteille-à-bouteille à l'échelle européenne, avec des plans de fabrication de plusieurs millions d'unités annuellement à partir de 2025 en utilisant du PET recyclé (rPET).

Portée du rapport sur le marché européen du vin

Le vin est un type de boisson alcoolisée préparée par fermentation de raisins, où la levure est utilisée dans le processus de fermentation. Les différentes variétés de raisins et les diverses souches de levures utilisées dans le processus donnent naissance à de nombreux styles de vins. Le marché européen du vin est segmenté par type de produit, couleur, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en vin tranquille, vin pétillant et autres types de produits. Par couleur, le marché est segmenté en vin rouge, vin rosé, vin blanc et autres vins. Sur la base du canal de distribution, le marché est classifié en canaux à la consommation et hors consommation. Le canal hors consommation est en outre classifié en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. Le marché régional est également segmenté par géographie en Espagne, Royaume-Uni, France, Allemagne, Italie et le reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en milliards USD).

| Vin fortifié |

| Vin tranquille |

| Vin pétillant |

| Autres |

| Vin rouge |

| Vin blanc |

| Vin rosé |

| Hommes |

| Femmes |

| Commerce à la consommation | |

| Commerce hors consommation | Caves à vins spécialisées/cavistes |

| Autres canaux hors consommation |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Vin fortifié | |

| Vin tranquille | ||

| Vin pétillant | ||

| Autres | ||

| Par couleur | Vin rouge | |

| Vin blanc | ||

| Vin rosé | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Commerce à la consommation | |

| Commerce hors consommation | Caves à vins spécialisées/cavistes | |

| Autres canaux hors consommation | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché européen du vin ?

Il est évalué à 168,42 milliards USD en 2026 et devrait atteindre 190,64 milliards USD d'ici 2031.

Quelle catégorie de produits affiche la croissance la plus rapide en Europe ?

Le vin pétillant, soutenu par le boom des exportations de Prosecco, devrait enregistrer un TCAC de 3,71 % de 2026 à 2031.

Quelle géographie détient la plus grande part dans les ventes de vin en Europe ?

La France est en tête avec 23,95 % des revenus régionaux grâce à son portefeuille d'AOC et à sa solide base d'exportation.

Quel canal devrait surpasser les autres pour les ventes de vin ?

Les points de vente à la consommation tels que les restaurants et les bars à vins devraient croître à un TCAC de 3,66 % grâce à la reprise du tourisme.

Dernière mise à jour de la page le: