Taille et parts du marché européen de la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

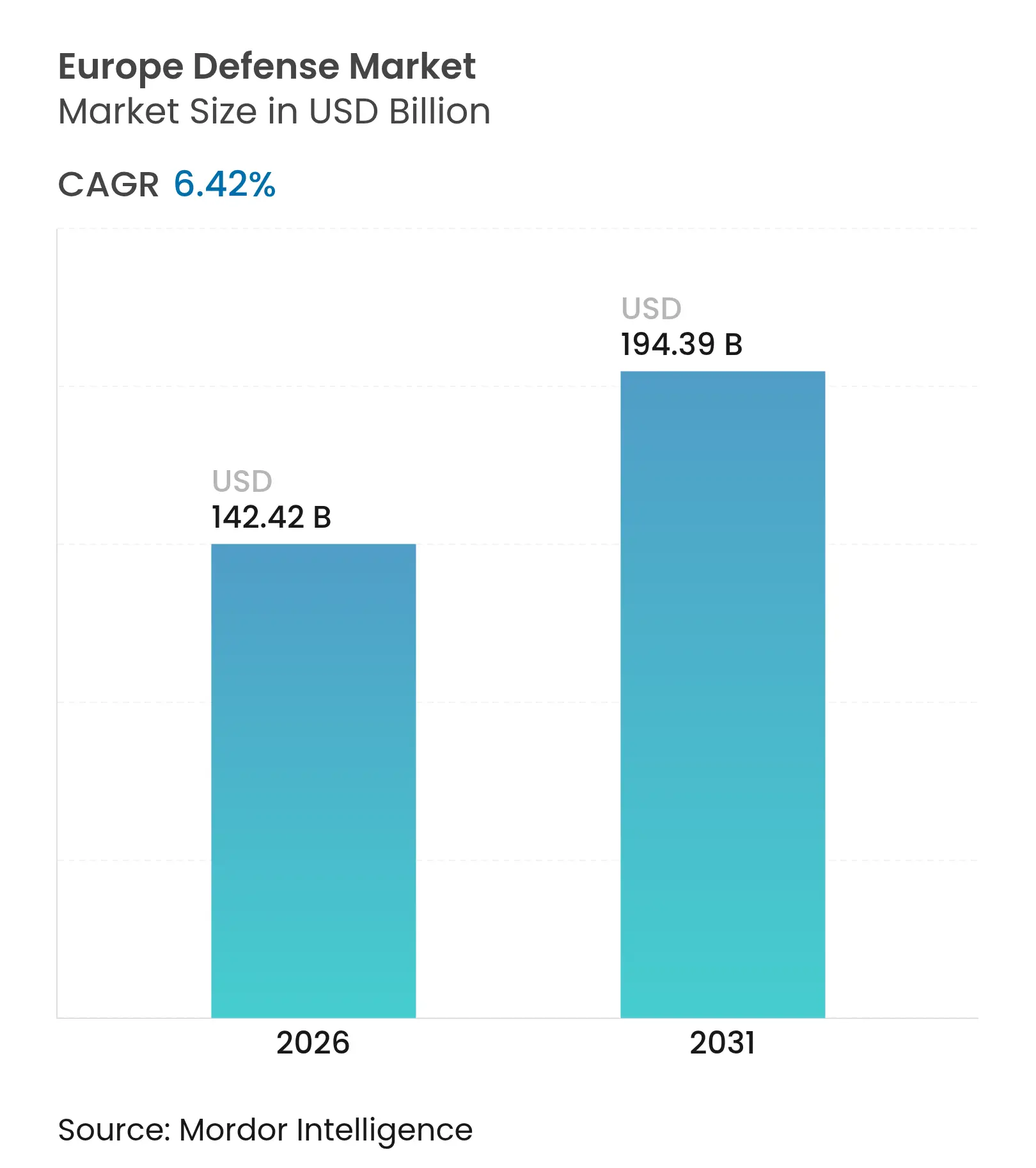

| Taille du marché de l'année de base (2025) | 133.54 Milliards de dollars |

| Taille du Marché (2026) | 142.42 Milliards de dollars |

| Taille du Marché (2031) | 194.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la défense par Mordor Intelligence

La taille du marché européen de la défense devrait passer de 133,54 milliards USD en 2025 à 142,42 milliards USD en 2026 et est prévue pour atteindre 194,39 milliards USD d'ici 2031, à un CAGR de 6,42 % sur la période 2026-2031. L'élargissement des engagements de l'OTAN en faveur de dépenses de défense plus élevées et soutenues pousse les pipelines d'approvisionnement pluriannuels et les investissements de capacité dans les programmes terrestres, aériens, maritimes et spatiaux, renforçant la croissance structurelle du marché européen de la défense. Le budget de défense russe de 2024 a atteint 149 milliards USD, soit 7,1 % du PIB, ce qui a accentué l'attention portée à la production de munitions, à la défense aérienne intégrée et à la dissuasion navale dans les pays de première ligne et proches de la ligne de front. Les gouvernements renforcent la résilience grâce à des cadres d'approvisionnement communs et à des règles d'industrialisation locale qui favorisent le contenu européen et les systèmes interopérables au sein des alliances. Le marché européen de la défense connaît également un glissement vers des concepts centrés sur les réseaux, où l'intégration des logiciels et des données confère un avantage sur le champ de bataille et crée des opportunités pour de nouveaux entrants venant compléter les grands maîtres d'œuvre historiques.

Principaux enseignements du rapport

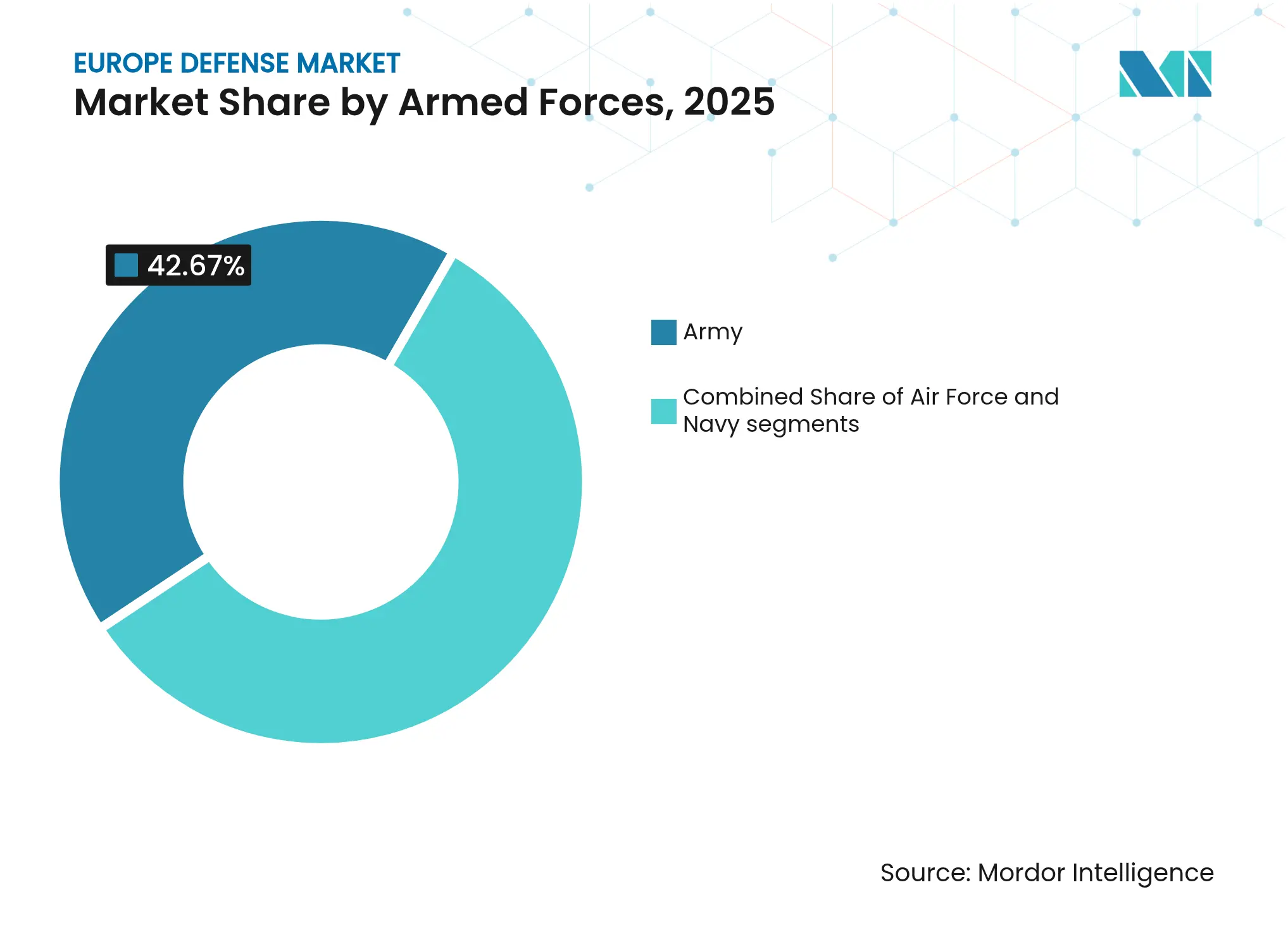

- Par forces armées, l'armée de terre a dominé avec une part de revenus de 42,67 % en 2025, tandis que la marine a enregistré la croissance projetée la plus rapide avec un CAGR de 7,67 % jusqu'en 2031.

- Par type, les véhicules représentaient une part de 48,85 % du marché européen de la défense en 2025, et les systèmes sans pilote devraient se développer à un CAGR de 7,12 % jusqu'en 2031.

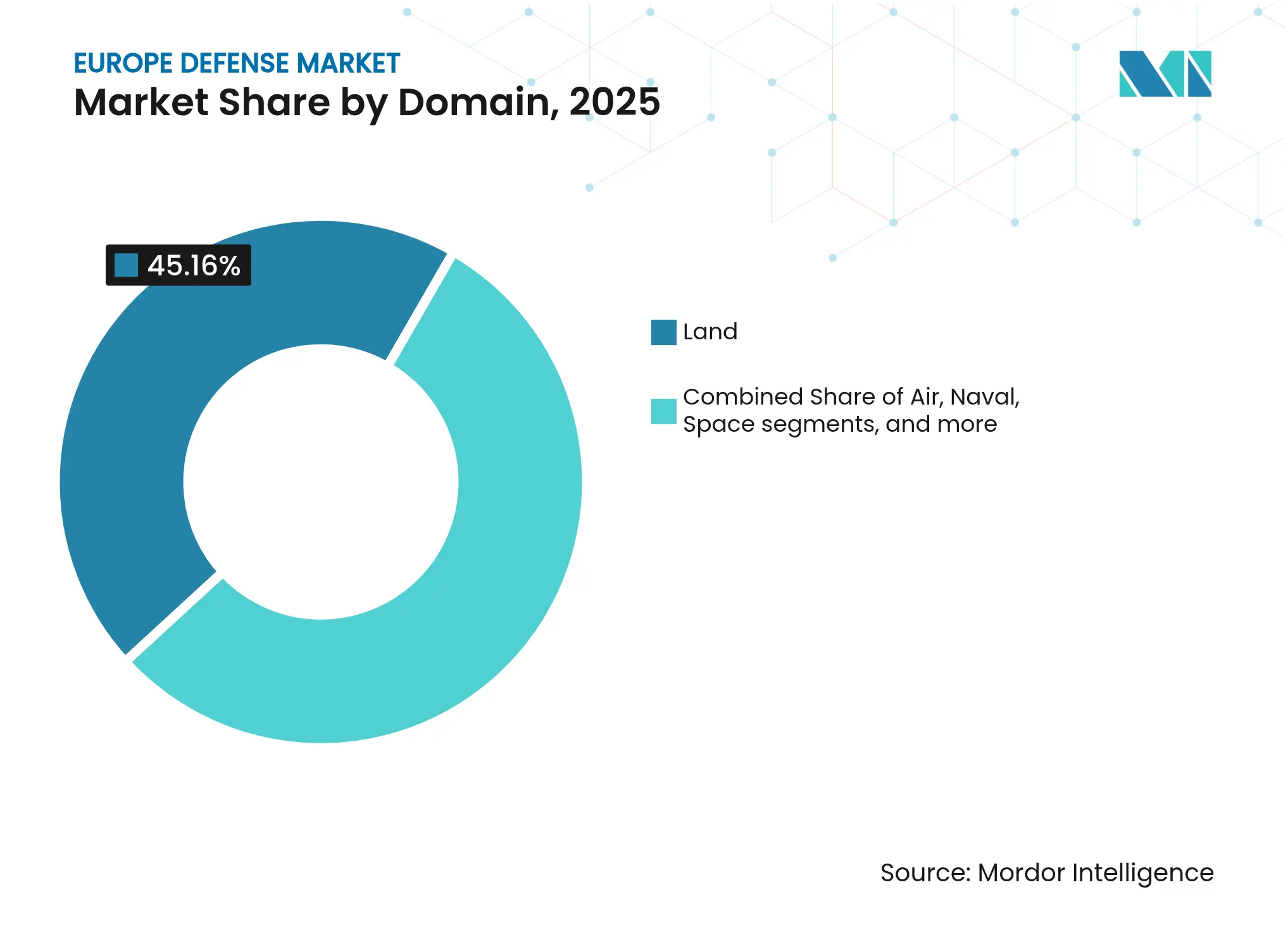

- Par domaine, les opérations terrestres ont capturé une part de 45,16 % en 2025, tandis que l'espace devrait afficher la croissance la plus élevée avec un CAGR de 8,15 % jusqu'en 2031.

- Par nature de l'approvisionnement, la production indigène représentait 66,22 % de la part de marché en 2025 et devrait connaître la croissance la plus rapide avec un CAGR de 7,89 % jusqu'en 2031.

- Par géographie, la Russie détenait une part de 31,23 % en 2025, tandis que la Pologne devrait croître au taux le plus élevé, avec un CAGR de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le seuil de dépenses de défense de l'OTAN accélère les alignements budgétaires nationaux | +1.2% | Mondial, plus fort en Europe de l'Est | Moyen terme (2-4 ans) |

| Les incitations du fonds de défense de l'UE stimulent la R&D transfrontalière et les programmes de capacités | +0.8% | UE27, EEE, Ukraine éligible dans le cadre de l'EDIP | Moyen terme (2-4 ans) |

| Le conflit Russie-Ukraine intensifie la préparation à la défense et la prise de conscience des menaces | +1.8% | Mondial avec répercussions sur le cœur de la zone Asie-Pacifique | Court terme (≤ 2 ans) |

| L'adoption des opérations multi-domaines remodèle la planification des forces européennes | +0.7% | Cœur de l'OTAN, premiers gains en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Voies de prototypage rapide (EDIDP, ASAP) | +0.5% | UE27, Norvège | Moyen terme (2-4 ans) |

| Le développement souverain de la défense antimissile gagne du terrain grâce à des initiatives telles que Sky Shield | +1.0% | Membres de l'ESSI, plus fort en Allemagne et dans les pays baltes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le seuil de dépenses de défense de l'OTAN accélère les alignements budgétaires nationaux

Les gouvernements alliés ancrent leurs allocations de défense à des formules basées sur le PIB qui réduisent la volatilité annuelle et permettent à l'industrie de planifier des expansions de capacité pluriannuelles sur le marché européen de la défense. Les membres de l'OTAN ont signalé une trajectoire vers des dépenses plus élevées et soutenues au-delà des orientations de longue date à 2 %, et tous les Alliés ont continué à donner la priorité à la préparation et à la reconstitution des stocks en 2026 après une hausse notable en 2025. Le Royaume-Uni s'est engagé à atteindre 2,5 % du PIB d'ici 2027, avec l'ambition d'atteindre 3 % lors du prochain Parlement, ce qui resserre les perspectives de demande pour la puissance aérienne, les systèmes terrestres et la protection maritime.[1]Gouvernement de Sa Majesté, "Revue stratégique de la défense 2025 : Rendre la Grande-Bretagne plus sûre," GOV.UK, gov.uk La Suède a atteint le seuil de 2,0 % lors de sa première année d'adhésion à l'OTAN, renforçant le pivot européen plus large vers la défense territoriale et la dissuasion. La nouvelle loi allemande sur la planification et l'approvisionnement accélérés, entrée en vigueur le 15 janvier 2026, est conçue pour rationaliser les acquisitions et donner la préférence aux solutions européennes interopérables et disponibles sur étagère qui soutiennent les économies d'échelle sur le marché européen de la défense. À mesure que ces mesures prennent effet, l'automaticité budgétaire crée une prévisibilité permettant aux contractants d'étendre les capacités en matière de munitions, de défense aérienne et de C4ISR sans surexposition aux cycles d'arrêt-démarrage sur le marché européen de la défense.

Les incitations du fonds de défense de l'UE stimulent la R&D transfrontalière et les programmes de capacités

Les instruments de l'UE rassemblent les États membres et l'industrie au sein d'équipes transfrontalières plus importantes qui partagent les risques dans les domaines de la recherche, du développement et des premiers approvisionnements sur le marché européen de la défense. Le Programme européen de l'industrie de la défense intègre une présomption d'« achat européen » qui plafonne le contenu non européen à 35 % pour les achats communs et permet jusqu'à 25 % de cofinancement de l'UE lorsque les nations agrègent la demande, ce qui accroît la participation des fournisseurs de taille intermédiaire et des innovateurs à double usage. Le FED et l'EDIP créent des incitations pour qu'au moins trois entités de trois pays collaborent, accélérant le transfert de technologie entre les maîtres d'œuvre et les fournisseurs centrés sur les logiciels dans les domaines des capteurs, de l'IA et de la lutte contre les systèmes sans pilote. La feuille de route pour la préparation à la défense de la Commission, publiée en octobre 2025, a tracé une voie pour développer la défense et l'espace dans le cadre budgétaire post-2027, signalant un soutien institutionnel durable au marché européen de la défense.[2]Personnel de la Commission européenne, "Feuille de route pour la préparation à la défense," Commission européenne, commission.europa.eu À mesure que ces mécanismes arrivent à maturité, les normes communes et la logistique mutualisée sont susceptibles de comprimer les coûts unitaires et de réduire la fragmentation dans les gammes de produits clés. Cette architecture encourage les fournisseurs à investir dans des conceptions modulaires et l'ingénierie numérique qui répondent à la fois aux exigences nationales et aux spécifications européennes communes.

Le conflit Russie-Ukraine intensifie la préparation à la défense et la prise de conscience des menaces

Les dépenses de la Russie ont atteint 149 milliards USD en 2024, soit 7,1 % du PIB, ce qui a élevé les enjeux pour la préparation européenne, la santé des stocks et la profondeur stratégique sur le marché européen de la défense. La guerre a mis en évidence des lacunes en matière de munitions d'artillerie, de défense aérienne intégrée et de capacités de réparation que les gouvernements européens comblent désormais par des investissements ciblés et des approvisionnements coordonnés. Le soutien aux donateurs en faveur de l'Ukraine a également mis en lumière la standardisation et la durabilité, car la diversité des plateformes en théâtre a mis à rude épreuve la logistique et la planification de la maintenance sur plusieurs lignes d'approvisionnement. Les États de première ligne ont augmenté leurs dépenses au rythme le plus rapide et ont opté pour des forces actives plus importantes, ce qui remodèle la composition des commandes vers la défense aérienne, les blindés et l'ISR en couches sur le marché européen de la défense. L'effet cumulatif est une posture plus urgente et soutenue qui privilégie le déploiement rapide et la production à haut volume par rapport aux programmes sur mesure à long cycle. Cette dynamique influence la doctrine de l'alliance et accélère l'adoption de constructions de commandement multi-domaines qui reposent sur des communications résilientes et la fusion de capteurs.

L'adoption des opérations multi-domaines remodèle la planification des forces européennes

L'accent mis par l'OTAN sur les opérations multi-domaines regroupe les domaines terrestre, aérien, maritime, cyber et spatial sous des processus de commandement unifiés, ce qui oriente les budgets vers des architectures centrées sur les données et des systèmes consommables sur le marché européen de la défense. Lors de l'exercice Dynamic Front 25, l'armée américaine a coordonné des tirs interdomaines avec des partenaires multinationaux à travers l'Europe du Nord et centrale, démontrant les avantages opérationnels du ciblage intégré et des formations numériquement en réseau. Le déploiement par l'Allemagne d'outils de gestion de combat assistés par l'IA améliore le traitement en temps réel des données de reconnaissance provenant de drones, de satellites et de nœuds radar, illustrant comment les logiciels accélèrent les cycles de décision sur le marché européen de la défense. La revue stratégique de la défense du Royaume-Uni prévoit un « réseau de ciblage numérique » d'ici 2027, ancré par un cloud souverain et des pipelines de données qui transmettent des informations exploitables jusqu'au niveau tactique. Cette doctrine accroît la demande de drones abordables, de munitions rôdeuses et de radios définies par logiciel pouvant être itérées rapidement pour faire face à l'évolution des menaces. Ce glissement récompense les fournisseurs capables d'intégrer des capteurs, des effecteurs et des applications de commandement dans des chaînes d'engagement résilientes à grande échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | |

|---|---|---|---|

| Contraintes budgétaires dues aux priorités concurrentes de la transition énergétique | -0.6% | UE27, plus fort en Europe du Sud | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en matières énergétiques | -0.9% | Mondial, concentré chez les producteurs de munitions de l'UE | Court terme (≤ 2 ans) |

| Politiques d'octroi de licences d'exportation incohérentes entre les États membres de l'UE | -0.4% | UE27, EEE | Long terme (≥ 4 ans) |

| Disponibilité limitée de main-d'œuvre qualifiée pour l'intégration des systèmes | -1.1% | UE27, Royaume-Uni, Norvège | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dues aux priorités concurrentes de la transition énergétique

Les États membres équilibrent une poussée de réarmement pluriannuelle avec les exigences de financement de la transition énergétique, maintenant les arbitrages budgétaires au premier plan sur le marché européen de la défense. REPowerEU nécessite des investissements publics et privés supplémentaires significatifs jusqu'en 2027, et les coûts de conformité pour les intrants à forte intensité carbone continuent d'influencer l'économie de production pour l'industrie lourde.[3]Source : Personnel de la Commission européenne, "REPowerEU," Commission européenne, commission.europa.eu L'allocation de défense de l'Italie pour 2026 s'élève à 31,3 milliards EUR (36,83 milliards USD), soit environ 1,2 % du PIB, selon les projections de la Commission européenne, soulignant les contraintes fiscales en Europe du Sud. Les règles budgétaires de l'UE ont été adaptées pour améliorer la flexibilité, mais les procédures nationales de déficit limitent toujours la vitesse à laquelle certains pays peuvent porter leurs dépenses aux objectifs de l'alliance. Là où les gouvernements ont créé des fonds spéciaux ou des voies d'approvisionnement accélérées, l'exécution reste la variable clé qui détermine le débit industriel sur le marché européen de la défense. À moyen terme, le défi de rythme consiste à verrouiller des flux de trésorerie de défense stables sans évincer les priorités de transition énergétique dans des budgets déjà serrés.

Perturbations de la chaîne d'approvisionnement en matières énergétiques

La montée en puissance des munitions en Europe dépend d'intrants tels que les linters de coton pour les propulseurs à base de nitrocellulose et les métaux de niche, où la concentration des importations soulève un risque opérationnel sur le marché européen de la défense. La Chine représente une grande part des linters de coton utilisés dans la nitrocellulose européenne, et les contrôles à l'exportation sur plusieurs matières critiques depuis 2024 ont resserré l'approvisionnement mondial. Les pénuries et les longs délais d'approvisionnement ont affecté les calendriers de livraison, et l'UE a manqué son objectif de reconstitution des obus pour 2024 de plusieurs mois, mettant en évidence la fragilité de la chaîne en amont. Les nouveaux investissements dans le cadre de l'agenda des matières premières de l'UE prendront plusieurs années avant de mettre l'approvisionnement en ligne, maintenant une fenêtre de vulnérabilité pluriannuelle pour les matières énergétiques. Les producteurs de munitions ont répondu par des ajouts de capacité et, dans la mesure du possible, par un double approvisionnement, mais l'échelle reste limitée par la disponibilité des matières premières. À court terme, des stocks ciblés et des approvisionnements collaboratifs visent à lisser la demande, tandis que les gouvernements poursuivent la réduction des risques liés aux intrants critiques sur le marché européen de la défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : l'expansion de la marine mène la croissance

L'armée de terre détenait 42,67 % de la part du marché européen de la défense en 2025, reflétant l'accent renouvelé sur la défense territoriale, la défense aérienne et antimissile intégrée, et les formations mécanisées. Cette part s'aligne sur le glissement vers des niveaux de préparation plus élevés et des stocks plus profonds de munitions et de pièces de rechange dans les forces terrestres européennes. La marine devrait se développer le plus rapidement avec un CAGR de 7,67 % jusqu'en 2031, soutenue par des initiatives baltiques et nord-atlantiques qui privilégient la lutte anti-sous-marine, les combattants de surface et la connaissance du domaine maritime. L'intégration interdomaines stimule également la demande d'ISR maritime et de nœuds de commandement et de contrôle qui connectent les actifs navals aux réseaux de tirs interarmées sur le marché européen de la défense. Les accords de décembre 2025 de Kongsberg Gruppen ASA pour fournir des éléments de systèmes de combat et des systèmes de navigation pour les sous-marins 212CD allemands et norvégiens illustrent la dynamique dans les capacités sous-marines et les partenariats industriels.

Dans les forces aériennes, les mises à niveau se poursuivent sur les capteurs, la guerre électronique et la police aérienne, tandis que la planification pour le combat aérien de prochaine génération met l'accent sur les pipelines de données souverains et les effecteurs communs. Des exercices tels que Dynamic Front 25 valident la coordination des tirs de coalition et la logistique à grande échelle, renforçant l'approvisionnement en radios interopérables, liaisons de données et capacités définies par logiciel sur le marché européen de la défense. Les objectifs de modernisation navale attirent l'attention sur les chantiers navals capables de livrer dans les délais avec une intégration de systèmes éprouvée, un facteur qui consolide les commandes auprès des fournisseurs démontrant une exécution fiable. L'interopérabilité au sein de l'OTAN stimule les achats de munitions et de communications répondant à des normes standardisées, réduisant le risque de maintien en condition opérationnelle et accélérant le déploiement sur le marché européen de la défense. La part durable de l'armée de terre et le profil de croissance de la marine soulignent un rééquilibrage du portefeuille qui soutient la dissuasion sur les corridors terrestres et les points d'étranglement maritimes.

Par type : les systèmes sans pilote dépassent les plateformes

Les véhicules ont capturé 48,85 % du marché européen de la défense en 2025, soutenus par la recapitalisation des chars de combat principaux, l'approvisionnement en véhicules de combat d'infanterie et les programmes d'artillerie automotrice. Les commandes de défense aérienne en couches et de puissance de feu intégrée continuent de compléter les systèmes de combat terrestre, les fournisseurs intégrant des capteurs et des effecteurs dans des réseaux de commandement numériques sur le marché européen de la défense. Les systèmes sans pilote devraient connaître la croissance la plus rapide, avec un CAGR de 7,12 %, car les essaims de drones, la lutte contre les systèmes sans pilote et les effecteurs rôdeurs remodèlent le niveau tactique et compriment le cycle de ciblage. Le déploiement par l'Allemagne du traitement de reconnaissance assisté par l'IA pour les formations au niveau de la brigade illustre comment l'autonomie et les logiciels améliorent le tempo opérationnel et la survivabilité, y compris contre les menaces aériennes massives. Les commandes de canons de défense aérienne mobile tels que le Skyranger reflètent également l'urgence de solutions cinétiques de lutte contre les systèmes sans pilote pouvant être déployées rapidement et maintenues à grande échelle sur le marché européen de la défense.

La production de munitions et de missiles s'accélère avec une visibilité de financement pluriannuelle et des expansions d'usines, renforçant la profondeur stratégique pour la dissuasion et le soutien allié. L'entrée de commandes de MBDA a fortement augmenté en 2024 et 2025 par rapport aux niveaux d'avant 2021, signalant une demande de défense aérienne multicouche et une dynamique de tirs de précision à longue portée sur le marché européen de la défense. Le C4ISR centré sur les logiciels, la guerre électronique et les solutions de formation gagnent également des parts à mesure que la doctrine évolue vers des opérations multi-domaines où la fusion de données et l'automatisation du ciblage définissent l'avantage. Le concept de composition des forces du Royaume-Uni, qui équilibre les systèmes avec et sans équipage, privilégie les plateformes réutilisables et les effecteurs consommables, un glissement qui favorise la modularité et la production à haut volume. Pris ensemble, la combinaison de véhicules, de missiles et d'autonomie souligne un cycle favorisant les mises à niveau itératives, le prototypage rapide et les architectures enfichables sur le marché européen de la défense.

Par domaine : l'espace progresse rapidement sous l'impulsion des besoins en renseignement

Les opérations terrestres représentaient 45,16 % du marché en 2025, les blindés, les tirs, la défense aérienne au sol et le soutien ayant reçu la priorité de financement sur le marché européen de la défense. Les plans d'approvisionnement se concentrent sur la défense aérienne en couches, les mises à niveau de survivabilité et les communications intégrées pour permettre la manœuvre dans des conditions électromagnétiques contestées. Les investissements dans le domaine aérien se poursuivent dans les capteurs, la guerre électronique et les réseaux de commandement, les forces aériennes européennes équilibrant les mises à niveau à court terme avec la planification du combat aérien futur qui met l'accent sur les opérations axées sur les données. L'espace devrait afficher la croissance la plus élevée avec un CAGR de 8,15 % jusqu'en 2031, les gouvernements investissant dans des constellations de satellites pour l'alerte précoce, l'ISR et les communications résilientes qui connectent les chaînes d'engagement multi-domaines sur le marché européen de la défense. En 2025, Rheinmetall AG et ICEYE ont remporté un contrat d'un milliard d'euros pour fournir des constellations de renseignement satellitaire aux forces armées allemandes, soulignant le pivot vers l'ISR spatial souverain.[4]

La consolidation dans le secteur spatial européen, comme le protocole d'accord Airbus-Leonardo-Thales pour fusionner les activités spatiales, vise à atteindre l'échelle, l'autonomie et la compétitivité à l'exportation d'ici 2027. À mesure que la doctrine alliée évolue vers des constructions multi-domaines, l'intégration espace-sol et les liaisons satcom protégées sont devenues fondamentales, soutenant le ciblage sécurisé et les tirs interdomaines sur le marché européen de la défense. Le déploiement accéléré de satellites d'héritage commercial et de radar à synthèse d'ouverture ajoute des cycles de renouvellement plus rapides que les programmes spatiaux historiques. Ces capacités réduisent la dépendance vis-à-vis des fournisseurs non européens et renforcent les communications contre le brouillage et les cybermenaces. La prime de croissance du domaine spatial reflète à la fois la demande de résilience et la maturation de la base technologique européenne.

Par nature de l'approvisionnement : la production indigène domine

La production indigène représentait 66,22 % du marché en 2025 et devrait afficher la croissance la plus rapide avec un CAGR de 7,89 %, soutenue par les cadres de l'UE qui promeuvent le contenu européen et le travail en équipe transfrontalier sur le marché européen de la défense. La clause d'« achat européen » de l'EDIP plafonne le contenu non européen à 35 % dans les approvisionnements communs éligibles et augmente l'intensité du cofinancement pour la demande agrégée, ce qui renforce les chaînes d'approvisionnement locales et la standardisation. La loi d'approvisionnement allemande de 2026 centralise et accélère les attributions pour les solutions disponibles sur étagère et interopérables, améliorant la prévisibilité et favorisant les entreprises ayant des antécédents de livraison éprouvés. Le dispositif SAFE de la Commission, approuvé en janvier 2026, canalise les financements vers les États membres, avec l'exigence qu'au moins 65 % des approvisionnements proviennent d'Europe ou d'Ukraine, renforçant ainsi les objectifs de capacité régionale et de soutien allié.

L'approvisionnement étranger, à 33,78 %, reste vital dans les catégories où les alternatives européennes sont encore en cours de montée en puissance ou où l'interopérabilité de l'alliance favorise des systèmes spécifiques. Les portefeuilles de défense aérienne et de puissance aérienne continuent d'inclure des programmes transatlantiques aux côtés des équipements européens, la commonalité et la disponibilité façonnant les décisions d'achat sur le marché européen de la défense. Un test immédiat pour les nouvelles incitations à l'approvisionnement de l'Europe sera de savoir si les accords-cadres et les seuils plus élevés peuvent traduire l'intention politique en production industrielle. La feuille de route pour la préparation à la défense de la Commission et l'omnibus d'approvisionnement proposé visent à rationaliser l'exécution et à maintenir la capacité sur plusieurs cycles budgétaires. Dans un environnement de menace élevée, des commandes prévisibles et des voies d'acquisition plus courtes sont essentielles pour combler les lacunes d'approvisionnement en missiles, munitions et capteurs sur le marché européen de la défense.

Analyse géographique

La Russie a conservé une part de 31,23 % en 2025, reflétant l'ampleur de son allocation de défense et de sa mobilisation de production, ce qui a accentué l'attention européenne sur la dissuasion et la reconstitution des stocks. La Pologne devrait se développer au taux le plus rapide, avec un CAGR de 8,32 % jusqu'en 2031, car elle continue de passer des commandes pluriannuelles et d'augmenter ses effectifs axés sur la défense territoriale et la défense aérienne intégrée. Le fardeau de défense de la Pologne de 4,48 % du PIB a conduit l'alliance en 2025, suivi par les pairs baltes qui ont maintenu des parts élevées en réponse aux risques de proximité sur le flanc oriental. La base industrielle allemande s'étend également en 2026, les maîtres d'œuvre signalant des taux de revenus plus élevés liés à la demande de blindés, de défense aérienne et de munitions sur le marché européen de la défense.

Les marchés du cœur de l'Europe occidentale alignent leurs plans à long terme sur les références de l'alliance, notamment l'engagement du Royaume-Uni d'atteindre 2,5 % du PIB d'ici 2027, avec une ambition à plus long terme de 3 %. La France a fait progresser sa trajectoire de défense dans le cycle budgétaire actuel, et la Suède a atteint le niveau de 2,0 % lors de sa première année d'adhésion à l'OTAN en 2025, indiquant une dynamique à large base sur le marché européen de la défense. L'Europe du Sud continue de calibrer le rythme de la hausse dans les contraintes fiscales, tandis que les Pays-Bas et les pays nordiques ont avancé des programmes de défense aérienne et d'ISR qui renforcent la dissuasion régionale. Ces glissements redistribuent la croissance vers l'Europe centrale et orientale, où la proximité des menaces et les besoins en infrastructure sont les plus aigus.

L'assistance collective de l'Europe à l'Ukraine reste substantielle, la France rapportant que l'Europe est devenue le principal donateur et la principale source de financement militaire, y compris un package de prêt destiné principalement aux équipements de défense avec une préférence ukrainienne et européenne. Ce flux de financement s'aligne sur les incitations à l'approvisionnement qui privilégient le contenu européen et la production conjointe, ce qui soutient la croissance des capacités et les normes communes sur le marché européen de la défense. Le résultat est une posture régionale plus intégrée dans les domaines des munitions, de la défense aérienne et de l'ISR qui renforce la crédibilité de la dissuasion. Sur l'horizon de prévision, le leadership de croissance de la Pologne et du groupe d'Europe centrale et orientale persistera probablement tant que les évaluations des menaces et l'exécution des approvisionnements resteront alignées sur la planification de l'alliance.

Paysage concurrentiel

L'intensité concurrentielle est élevée et la fragmentation persiste dans les gammes de produits clés, créant des opportunités pour le travail en équipe transfrontalier et les normes modulaires sur le marché européen de la défense. La demande de missiles a fortement accéléré, l'entrée annuelle de commandes de MBDA en 2024 et 2025 atteignant des niveaux environ trois fois supérieurs à sa moyenne d'avant 2021, soutenue par des programmes de défense aérienne multicouche et de munitions à longue portée. L'espace se consolide à travers le protocole d'accord Airbus-Leonardo-Thales pour combiner les activités spatiales d'ici 2027, visant l'échelle, l'autonomie et la compétitivité à l'exportation.[5] Ces mouvements signalent un pivot plus large des portefeuilles centrés sur les plateformes vers des écosystèmes intégrés capteur-effecteur-réseau pouvant être itérés rapidement.

Les partenariats et acquisitions sont restés actifs fin 2025 et début 2026. Kongsberg Gruppen ASA a acquis Zone 5 Technologies, ajoutant des missiles abordables et produits en masse à son portefeuille et élargissant sa présence aux États-Unis grâce à un pipeline croissant de solutions de frappe et de lutte contre les systèmes sans pilote sur le marché européen de la défense. Kongsberg Gruppen ASA a également signé plusieurs contrats en décembre 2025 dans les domaines des systèmes de combat sous-marins et de la défense côtière, soulignant la demande d'effecteurs maritimes éprouvés et d'expertise en intégration. Du côté terrestre, la rationalisation des approvisionnements en Allemagne en 2026 devrait privilégier les solutions interopérables et disponibles sur étagère et permettre des cycles de décision plus rapides, ce qui pourrait récompenser les fournisseurs disposant de kits prêts à déployer sur le marché européen de la défense. Ces actions stratégiques reflètent un schéma de concentration sur des gammes de produits évolutives soutenues par un financement prévisible.

La doctrine et la technologie évoluent ensemble. Les systèmes de terrain assistés par l'IA de l'Allemagne et le « réseau de ciblage numérique » du Royaume-Uni démontrent comment les dorsales numériques, le cloud souverain et les applications tactiques définiront l'efficacité au combat future sur le marché européen de la défense. Des exercices comme Dynamic Front 25 ont mis en valeur la coordination des tirs interdomaines et le ciblage axé sur les données, renforçant les exigences en matière de radios interopérables, de satcom résilient et d'ISR en couches. Les contractants capables de fusionner des capteurs et des effecteurs dans des réseaux de commandement et de contrôle robustes sont les mieux positionnés pour capter des parts à mesure que les acheteurs favorisent les systèmes riches en logiciels. Sur l'horizon de prévision, les acheteurs sur le marché européen de la défense continueront probablement à favoriser les fournisseurs capables de livrer rapidement et à grande échelle, avec des architectures interopérables.

Leaders du secteur européen de la défense

Airbus SE

BAE Systems plc

Rheinmetall AG

Thales Group

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Rheinmetall AG a signé un contrat avec General Dynamics European Land Systems (GDELS) pour fournir des systèmes de tourelle, l'armement principal et la technologie de simulation pour le nouveau véhicule de reconnaissance Luchs 2 de l'armée allemande.

- Décembre 2025 : Kongsberg Gruppen ASA a conclu un accord pour acquérir Zone 5 Technologies LLC, une société de missiles basée en Californie spécialisée dans la conception et la production de missiles de frappe à longue portée et anti-drones rentables et produits en masse. Zone 5 se concentre sur le développement de missiles abordables conçus pour une production à haut volume.

- Février 2025 : Rheinmetall Electronics GmbH a obtenu un contrat-cadre de 3,1 milliards EUR (3,65 milliards USD) de l'Office fédéral des équipements, des technologies de l'information et du soutien en service (BAAINBw) de la Bundeswehr pour fournir et moderniser le système amélioré du soldat d'infanterie du futur pour les forces armées allemandes jusqu'en 2030, faisant progresser la numérisation de l'infanterie de la Bundeswehr.

Périmètre du rapport sur le marché européen de la défense

Le rapport sur le marché européen de la défense comprend une analyse des différents équipements de défense utilisés pour maintenir la puissance militaire de la région.

Le marché européen de la défense est segmenté en fonction des forces armées, du type, du domaine, de la nature de l'approvisionnement et de la géographie. Par forces armées, le marché est segmenté en armée de l'air, armée de terre et marine. Par type, le marché est classé en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, et cyber et spectre électromagnétique. Par nature de l'approvisionnement, le marché est divisé en production indigène et approvisionnement étranger. Le rapport offre également la taille du marché et les prévisions pour 10 pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cyber et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Suède |

| Pologne |

| Pays-Bas |

| Norvège |

| Russie |

| Reste de l'Europe |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cyber et spectre électromagnétique | |

| Par nature de l'approvisionnement | Production indigène |

| Approvisionnement étranger | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Pologne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché européen de la défense jusqu'en 2031 ?

La taille du marché européen de la défense devrait passer de 142,42 milliards USD en 2026 à 194,39 milliards USD d'ici 2031, à un CAGR de 6,42 %, soutenue par des engagements budgétaires pluriannuels et des approvisionnements à grande échelle dans les programmes terrestres, aériens, maritimes et spatiaux.

Quels segments mènent la croissance au sein du marché européen de la défense ?

La marine et l'espace mènent la croissance avec des CAGR prévisionnels de 7,67 % et 8,15 % respectivement, tandis que les systèmes sans pilote constituent le segment de type à la croissance la plus rapide avec un CAGR de 7,12 % jusqu'en 2031.

Comment les programmes de l'UE influencent-ils le marché européen de la défense ?

L'EDIP et les instruments connexes intègrent des règles d'« achat européen » qui plafonnent le contenu non européen, augmentent le cofinancement de l'UE pour les achats communs et intègrent les fournisseurs dans des équipes transfrontalières, ce qui soutient la standardisation et l'échelle.

Quels pays donnent le rythme au sein du marché européen de la défense ?

La Pologne est le marché national à la croissance la plus rapide avec un CAGR de 8,32 % jusqu'en 2031, tandis que la Russie reste le plus grand marché individuel par part en 2025, et le Royaume-Uni s'est engagé à atteindre 2,5 % du PIB d'ici 2027.

Quelles tendances d'approvisionnement façonnent la compétitivité sur le marché européen de la défense ?

Les acheteurs privilégient les solutions interopérables et disponibles sur étagère, l'intégration du commandement et du contrôle multi-domaines et le déploiement rapide, favorisant les fournisseurs ayant des antécédents de livraison éprouvés et des systèmes riches en logiciels.

Comment le secteur fait-il face au risque d'approvisionnement sur le marché européen de la défense ?

Les gouvernements et les maîtres d'œuvre étendent les capacités de munitions et de missiles, mutualisent la demande via les cadres de l'UE et investissent dans des intrants résilients, tout en travaillant à la réduction des risques liés aux matières critiques sur un horizon pluriannuel.

Dernière mise à jour de la page le: