Taille et part du marché des drones du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

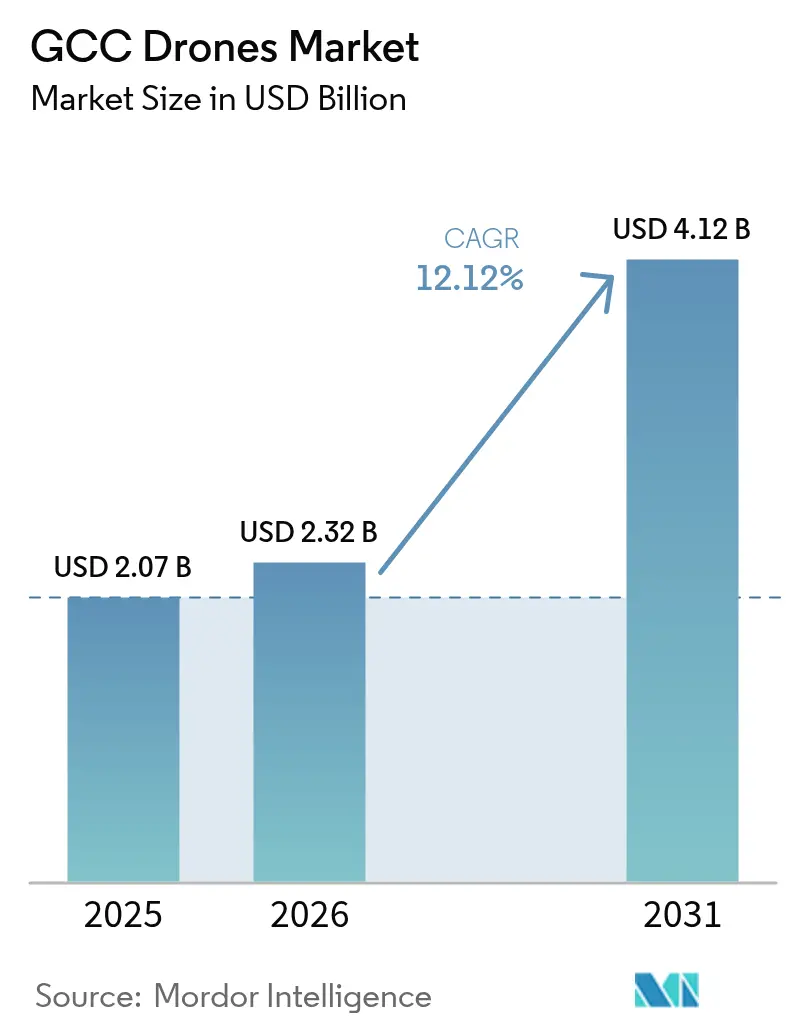

| Taille du marché de l'année de base (2025) | 2.07 Milliards de dollars |

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 4.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

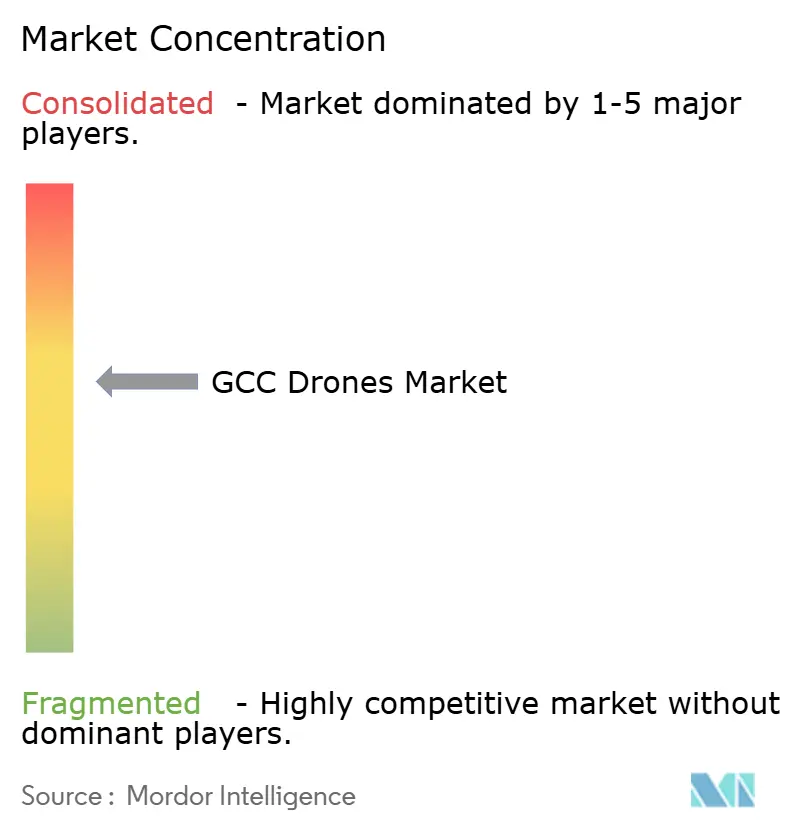

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones du CCG par Mordor Intelligence

La taille du marché des drones du CCG devrait passer de 2,07 milliards USD en 2025 à 2,32 milliards USD en 2026 et devrait atteindre 4,12 milliards USD d'ici 2031, à un TCAC de 12,12 % sur la période 2026-2031. Un pipeline élargi de projets de giga-infrastructure, des réglementations aéronautiques progressives et le virage du secteur énergétique vers l'inspection autonome ancrent la croissance à court terme. Les fonds souverains continuent de canaliser des capitaux vers la fabrication nationale de drones et les algorithmes d'IA, réduisant la dépendance aux systèmes importés tout en s'alignant sur les feuilles de route nationales Vision 2030. L'Arabie saoudite et les Émirats arabes unis dominent l'adoption précoce grâce à des corridors réglementaires clairs et à des allocations budgétaires pour la surveillance des villes intelligentes et des champs pétroliers. Le Qatar accélère sur les acquisitions liées à la défense qui se déversent dans les services commerciaux. L'intensité concurrentielle augmente à mesure que les assembleurs locaux s'associent à des équipementiers internationaux pour satisfaire les obligations de localisation. Cependant, les approbations d'espace aérien fragmentées et la pénurie de pilotes certifiés tempèrent le plein potentiel du marché des drones du CCG.

Principaux enseignements du rapport

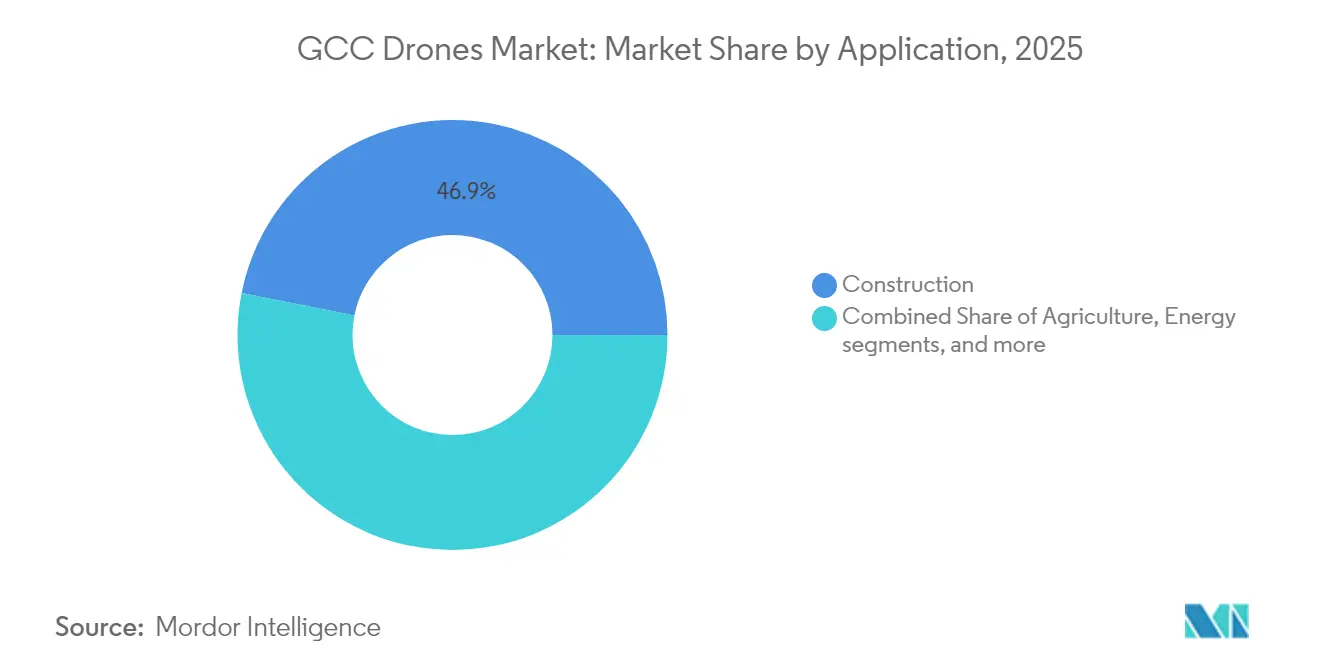

- Par application, la construction a capturé 46,88 % de la part du marché des drones du CCG en 2025, tandis que le divertissement devrait se développer à un TCAC de 13,12 % jusqu'en 2031.

- Par type, les drones à voilure tournante ont dominé avec une part de revenus de 48,62 % en 2025 ; les plateformes hybrides/ADAV sont projetées pour croître à un TCAC de 14,05 % jusqu'en 2031.

- Par classe de poids, les plateformes légères (2 à 25 kg) représentaient 47,75 % de la taille du marché des drones du CCG en 2025, et les plateformes moyennes (25 à 150 kg) sont positionnées pour un TCAC de 13,02 % sur 2026-2031.

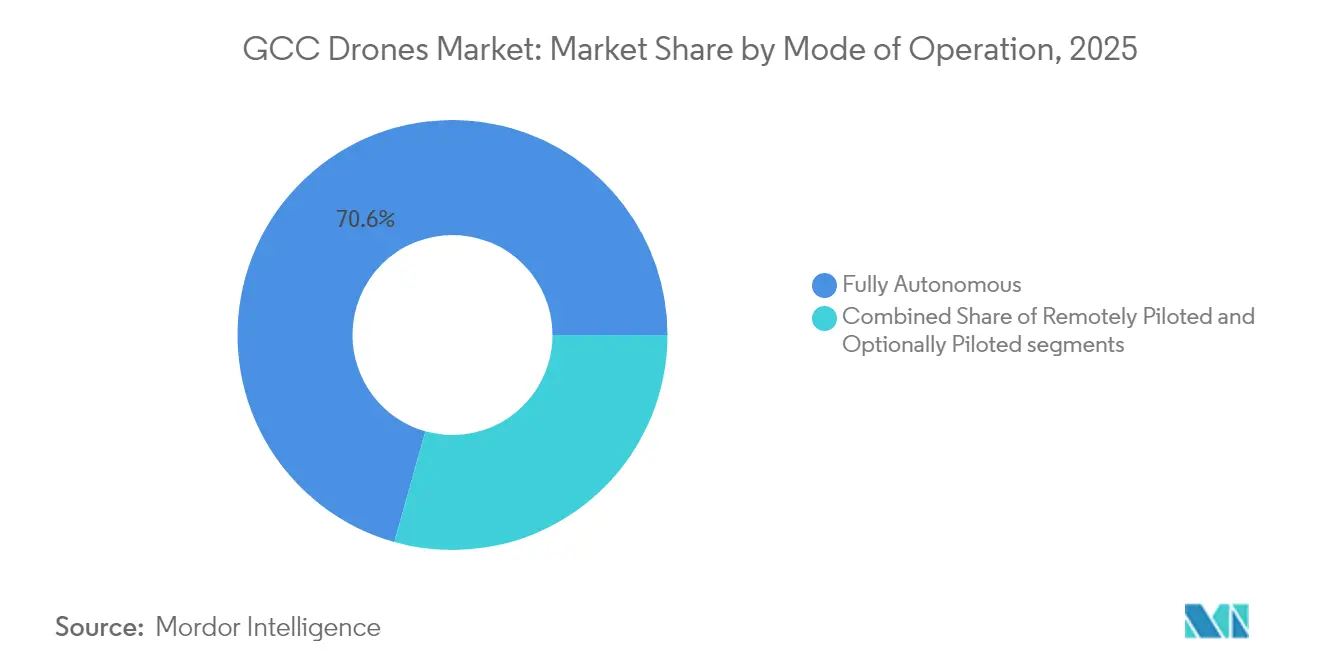

- Par mode d'exploitation, les systèmes entièrement autonomes détenaient 70,64 % de la part du marché des drones du CCG en 2025 et maintiennent un TCAC de 12,94 % jusqu'en 2031.

- Par utilisateur final, les segments commercial et grand public commandaient 58,45 % des revenus 2025, tandis que la demande gouvernementale et civile enregistrait le TCAC le plus rapide de 10,86 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite était en tête avec une part de 34,12 % en 2025, et le Qatar affiche le TCAC le plus élevé de 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des drones du CCG

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline florissant de construction de giga-projets (ex. : NEOM, Expo City Dubaï) | +1.7% | Arabie saoudite, Émirats arabes unis en tête, retombées vers le Qatar | Moyen terme (2 à 4 ans) |

| Demande croissante d'inspection des actifs pétroliers, gaziers et des services d'utilité publique | +1.4% | Ensemble du CCG, concentré en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Réglementations aéronautiques civiles progressives et corridors dédiés aux drones | +1.1% | Émirats arabes unis en tête, Arabie saoudite suivant, Qatar accélérant | Court terme (≤ 2 ans) |

| Pilotes de livraison du dernier kilomètre portés par le commerce électronique (Dubai Sky-Dome, SAL-KSA) | +0.9% | Centres urbains des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Obligations de jumeaux numériques pour les projets de villes intelligentes | +0.7% | Zones de villes intelligentes des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Pilotes d'agriculture de précision sur palmiers-dattiers et de récolte autonome | +0.6% | Régions agricoles d'Arabie saoudite et des Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de construction de giga-projets

Des développements actifs d'une valeur de 1 300 milliards USD, tels que NEOM et Expo City Dubaï, nécessitent une surveillance aérienne continue pour les travaux de terrassement, les contrôles de durcissement du béton et la conformité en matière de sécurité des travailleurs. Les drones équipés d'IA avec LiDAR et imagerie thermique réduisent les coûts de reprise et raccourcissent les cycles de rapports d'avancement de plusieurs jours à quelques heures. Les documents d'appel d'offres mentionnent désormais des minima d'heures de vol de drones aux côtés des grues et des bétonnières, intégrant les plateformes autonomes dans les budgets de base des projets. Les journaux visuels en temps réel aident également les entrepreneurs à vérifier le respect des obligations de recyclage des déchets de démolition, à l'appui des déclarations ESG. L'ampleur de ces chantiers oblige les maîtres d'ouvrage à adopter des logiciels de gestion de flotte qui automatisent la planification de missions pour plusieurs sous-traitants, ancrant davantage la demande sur le marché des drones du CCG.

Inspection des actifs pétroliers et gaziers

Les sorties en hélicoptère pour les contrôles de torchères coûtent 7 000 USD par heure, ce qui a conduit ADNOC Gas à passer aux robots et aux flottes de drones, augmentant la couverture d'inspection de 99,6 % tout en réduisant les coûts de 93 %.[1]Jennifer Pallanich, « ADNOC intègre Gecko Robotics pour les inspections par IA », Journal of Petroleum Technology, jpt.spe.org L'expansion du contrat de Terra Drone avec Saudi Aramco illustre un modèle de services où l'analyse par apprentissage automatique prédit les points chauds de corrosion sur des milliers de kilomètres de pipelines. Les opérateurs offshore déploient désormais des engins ADAV hybrides qui atterrissent sur les héliponts des FPSO, réduisant les temps d'arrêt liés aux intempéries. La pression réglementaire visant à éliminer les fuites de méthane ajoute des missions de surveillance continue qui favorisent les drones entièrement autonomes équipés de charges utiles de spectrométrie de gaz. La fréquence accrue des inspections préventives propulse les contrats à revenus récurrents, renforçant la colonne vertébrale de services du marché des drones du CCG.

Réglementations aéronautiques civiles progressives

Le Décret-loi fédéral n° 26 de 2022 des Émirats arabes unis simplifie les licences et autorise des corridors de services de drones à l'échelle nationale via un portail numérique unique.[2]Rédaction, « Décret-loi fédéral n° 26 de 2022 des Émirats arabes unis sur les aéronefs sans pilote », Gouvernement des Émirats arabes unis, u.ae Dubaï a obtenu l'approbation de conception pour son premier vertiport, ouvrant la voie à des services eVTOL réguliers d'ici 2026. Bahreïn délivre les décisions d'autorisation de vol en 7 jours, apportant une prévisibilité aux entreprises d'inspection. Ces cadres réglementaires permettent des opérations au-delà de la ligne de visée (BVLOS) et des essais de logistique transfrontalière, accélérant la montée en puissance commerciale sur l'ensemble du marché des drones du CCG.

Pilotes de livraison du dernier kilomètre par commerce électronique

Le réseau de drones médicaux à 40 stations d'Abou Dhabi fonctionne 24h/24 et 7j/7, démontrant la résilience en climat désertique et un standard de livraison urbaine en 30 minutes. La société de logistique saoudienne SAL a effectué 2 000 vols de colis sur des corridors prédéfinis, validant l'acceptation par les consommateurs.[3]Rédaction, « Abou Dhabi lance un réseau de drones médicaux 24h/24 », Département de la Santé d'Abou Dhabi, doh.gov.ae L'alliance de 175 millions USD de NEOM avec Volocopter mettra en service trois familles d'aéronefs eVTOL dans quatre aéroports dédiés d'ici 2026. Ces pilotes développent un savoir-faire en matière de cellule, d'échange de batteries et d'intégration de la circulation aérienne, transférable à la livraison au détail à grande échelle, renforçant le segment logistique du marché des drones du CCG.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Procédures d'approbation de l'espace aérien fragmentées et en évolution | -0.7% | Ensemble du CCG, particulièrement pour les opérations transfrontalières | Court terme (≤ 2 ans) |

| Pénurie de pilotes de drones commerciaux certifiés et d'entreprises de services | -0.6% | Régionale, aiguë au Koweït et à Oman | Moyen terme (2 à 4 ans) |

| Climat désertique rigoureux dégradant les batteries et les capteurs | -0.5% | Ensemble du CCG, en particulier les régions désertiques intérieures | Long terme (≥ 4 ans) |

| Brouillage RF/GPS près des sites stratégiques entravant les opérations BVLOS | -0.4% | Régions frontalières et installations stratégiques du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Procédures d'espace aérien fragmentées

Les opérateurs doivent obtenir des autorisations distinctes de six autorités de l'aviation, ce qui alourdit les coûts de conformité et retarde l'expansion multi-pays. Les relevés transfrontaliers de pipelines s'enlisent régulièrement lors des transferts d'espace aérien aux frontières terrestres, forçant des flux de travail hybrides combinant drones et camions. L'absence de reconnaissance mutuelle freine également les réseaux de livraison de colis qui visent à couvrir la côte est, de Mascate à la Province orientale d'Arabie saoudite. Les discussions d'harmonisation restent informelles, ce qui signifie que les prestataires de services doivent réserver des équipes juridiques et opérationnelles dans chaque marché, réduisant les marges des premiers entrants sur le marché des drones du CCG.

Pénurie de pilotes

Les plateformes avancées nécessitent toujours des opérateurs certifiés pour les corrections de mission, mais les filières de formation régionales diplôment moins de 800 pilotes commerciaux par an, bien en deçà des courbes de la demande. Le Koweït et Oman importent des équipes étrangères à des tarifs élevés, gonflant les budgets des projets. Les mises à jour logicielles continues imposent des formations récurrentes que les petites entreprises de services peinent à financer. Sans académies à grande échelle, le déficit de pilotes limite la capacité d'heures de vol adressable et plafonne la croissance des revenus, même lorsque les prix du matériel baissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la construction domine aujourd'hui, le divertissement s'accélère durant la période de prévision

Les projets de construction représentaient 46,88 % des revenus 2025. Les propriétaires de chantiers s'appuient sur les drones pour vérifier l'alignement des charpentes métalliques, surveiller le stress thermique des travailleurs et capturer la photogrammétrie pour les modèles de jumeaux numériques, intégrant les sorties aériennes dans les flux de travail quotidiens de suivi d'avancement. L'utilisation enracinée de ce segment génère une demande constante sur le marché des drones du CCG.

Les applications de divertissement affichent un TCAC de 13,12 % jusqu'en 2031, les méga-événements sportifs nécessitant des angles de caméra immersifs et des spectacles lumineux synchronisés. Le championnat de drones A2RL d'Abou Dhabi a démontré que les pilotes automatiques guidés par IA peuvent dépasser 150 km/h dans des circuits fermés, ouvrant la porte à des offres de divertissement dans de grandes enceintes. Les exploitants de stades intègrent des drones pour l'analyse de gestion des foules et la livraison de marchandises sur site. Ces services d'expérience diversifient les revenus, approfondissant l'empreinte d'engagement des consommateurs du marché des drones du CCG.

Par type : la domination de la voilure tournante rencontre la disruption hybride

Les engins à voilure tournante représentaient 48,62 % des ventes 2025 grâce à leur agilité au décollage vertical, cruciale pour les chantiers urbains et les plateformes offshore. Les plateformes de remplacement rapide de batteries maintiennent les temps de rotation en dessous de 5 minutes, faisant de cette configuration un incontournable des flottes d'inspection et de vidéographie.

Les systèmes ADAV hybrides, cependant, affichent un TCAC de 14,05 %. Des autonomies plus longues et des plafonds de charge utile de 10 kg conviennent aux patrouilles de pipelines et à la livraison de colis dans les vastes banlieues. Les essais de NEOM-Volocopter sur les variantes cargo VoloDrone soulignent le virage vers la flexibilité des plateformes, fusionnant le vol stationnaire de l'hélicoptère avec l'efficacité de croisière à voilure fixe. Les hybrides élargissent le spectre de missions du marché des drones du CCG à mesure que les règles de navigabilité convergent.

Par classe de poids : les plateformes légères en tête, le segment moyen en forte progression

Les petits drones (2 à 25 kg) représentent 47,75 % du chiffre d'affaires 2025, car les réglementations en Arabie saoudite et aux Émirats arabes unis accordent des permis accélérés aux engins plus légers. Leurs châssis compacts transportent des capteurs RVB et thermiques pour les scans de façades et l'imagerie de santé des cultures.

Les plateformes moyennes (25 à 150 kg) progressent le plus rapidement à un TCAC de 13,02 %, car leur capacité de levage accueille des capteurs LiDAR, des détecteurs de méthane et des nacelles cargo de 20 kg. La commande de 600 millions USD d'ADMC basée à Riyad pour 102 drones de levage lourd Sabrewing Rhaegal-B illustre la demande d'appareils plus robustes pour transporter des pièces de rechange de champs pétroliers à travers des zones désertiques. Ce changement agrandit la taille du marché des drones du CCG pour les missions à forte charge utile.

Par mode d'exploitation : l'autonomie reconfigure les flux de travail

Les vols entièrement autonomes représentaient 70,64 % des dépenses 2025 et maintiennent un TCAC de 12,94 % jusqu'en 2031. Le programme d'IA de 100 milliards USD d'Arabie saoudite et l'achat de 18 000 GPU Nvidia GB300 facilitent l'inférence embarquée qui remplace les boucles de contrôle au sol. La fiabilité par 50 °C de chaleur et dans les tempêtes de poussière s'améliore grâce à l'évitement d'obstacles en temps réel.

Les modèles télépiloté restent essentiels pour les zones sensibles telles que les aéroports, mais les modes à intervention humaine optionnelle s'estompent progressivement à mesure que les régulateurs gagnent confiance en l'autonomie. Cette transition consolide le marché des drones du CCG autour de la propriété intellectuelle logicielle et des services de certification de confiance.

Par utilisateur final : la part commerciale masque une réalité à double usage

Les opérateurs commerciaux et grand public détenaient 58,45 % des revenus 2025. Les entreprises de construction, les majors de l'énergie et les studios de médias ancrent les commandes, tandis que le vol de loisir se développe dans des parcs réglementés. Les agences gouvernementales et civiles enregistrent le TCAC le plus rapide de 10,86 % grâce aux budgets de sécurité des frontières, d'intervention d'urgence et de surveillance des villes intelligentes.

Les achats de défense génèrent souvent des retombées à double usage. L'acquisition qatarienne de 2 milliards USD de drones MQ-9B et de systèmes anti-drones a créé un écosystème de maintenance au service des flottes du secteur privé. Ces chevauchements brouillent les frontières catégorielles, faisant évoluer le secteur des drones du CCG vers des plateformes de sécurité économique intégrées.

Analyse géographique

La part de l'Arabie saoudite sur le marché des drones du CCG combine la surveillance des giga-projets et les inspections des actifs énergétiques. Le chantier NEOM du Royaume s'étend sur 26 500 km², nécessitant une cartographie LiDAR 24h/24 et 7j/7 pour suivre le remodelage du terrain désertique. La ligne Bayraktar de SAMI Aerospace augmente la production nationale de drones UAV de 3 % à 15 %, positionnant Riyad pour exporter des systèmes dans toute la région MENA. L'expansion du contrat de Terra Drone avec Aramco démontre les économies de coûts au niveau du plus grand producteur de pétrole mondial. L'objectif du Royaume de disposer de 20 000 spécialistes en IA d'ici 2030 soutient les avancées à long terme en matière d'autonomie. Ces initiatives consolident le leadership de l'Arabie saoudite sur le marché des drones du CCG.

Les Émirats arabes unis tirent parti d'une réglementation efficace et de la R&D indigène. Le Décret-loi fédéral n° 26 de 2022 a réduit les délais d'obtention de permis à 48 heures. L'approbation du vertiport de Dubaï constitue une première pour les hubs de taxis aériens commerciaux. Le réseau de livraison médicale à 40 stations d'Abou Dhabi réduit de moitié les délais de transit des médicaments d'urgence et réduit les émissions de CO₂ de 50 %. Le programme Jeniah d'Edge Group illustre une capacité de drone à réaction indigène de 1 050 km/h. Ensemble, ces jalons maintiennent les Émirats arabes unis au cœur des projets pilotes qui s'étendent à l'ensemble du marché des drones du CCG.

Le Qatar enregistre la trajectoire de croissance la plus rapide. Une commande de 3 milliards USD pour des drones MQ-9B et des systèmes anti-drones Raytheon FS-LIDS positionne Doha comme un hub technologique de défense. Le projet de code UAV de l'Autorité de l'aviation civile invite les opérateurs étrangers à des essais en bac à sable, accélérant l'incubation des services commerciaux. Les projets coopératifs avec Qatar Energy explorent la surveillance des fuites de méthane sur 800 km de pipelines, créant des cas d'usage dans le secteur énergétique transférables à d'autres pays du CCG. Cette convergence alimente le TCAC exceptionnellement élevé du Qatar sur le marché des drones du CCG.

Paysage concurrentiel

La concurrence est modérée et se resserre à mesure que les règles de localisation récompensent les acteurs capables de transférer la propriété intellectuelle et d'assembler le matériel sur le territoire national. DJI maintient son leadership en volume dans le segment des petits drones grâce à des partenaires de distribution qui localisent le micrologiciel pour les interfaces en arabe. Terra Drone s'appuie sur l'analyse des inspections pour sécuriser des accords-cadres pluriannuels avec Aramco et ADNOC. General Atomics négocie des ventes en volume avec l'Arabie saoudite tout en proposant des variantes de surveillance industrielle pour se diversifier au-delà de la défense.

Les entreprises régionales gagnent du terrain. FalconViz fournit des packages de cartographie LiDAR adaptés à la topographie désertique pour les entrepreneurs NEOM. Le programme Jeniah d'Edge Group souligne la capacité des Émirats arabes unis à concevoir et tester en vol des systèmes hautes performances sur leur territoire, incitant les concurrents internationaux à envisager des lignes conjointes pour l'accès au marché. La coentreprise Bayraktar de SAMI Aerospace offre un modèle : technologie d'équipementier étranger associée à des engagements en matière de main-d'œuvre et de chaîne d'approvisionnement locales.

Les mouvements stratégiques de 2024-2025 comprennent 600 millions USD d'achats de drones cargo par ADMC, créant la plus grande flotte de levage lourd du Golfe ; l'expansion des inspections saoudiennes de Terra Drone ; et le plan de quatre aéroports de Volocopter à l'intérieur de NEOM. La profondeur de la chaîne d'approvisionnement, la défense réglementaire et la maîtrise des logiciels d'IA sont des armes décisives sur le marché émergent des drones du CCG.

Leaders du secteur des drones du CCG

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Primoco UAV SE

FalconViz

Yuneec (ATL Drone)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Terra Drone a étendu son contrat d'inspection avec Saudi Aramco pour couvrir 35 installations offshore.

- Janvier 2025 : Matternet, une société de livraison par drones originaire de Californie, a réalisé une avancée notable dans son expansion mondiale. La société a annoncé avoir obtenu le feu vert de l'Autorité générale de l'aviation civile (GACA) d'Arabie saoudite pour déployer son système de livraison par drones M2.

- Juin 2024 : AgEagle Aerial Systems Inc. a décroché un bon de commande pour fournir 20 systèmes complets eBee VISION avec systèmes de contrôle, batteries, sacs à dos et pièces de rechange sélectionnées à un distributeur de premier plan aux Émirats arabes unis (EAU). Ce contrat de système est estimé à environ 2 millions USD.

- Mars 2024 : Edge Group a effectué le premier vol du drone à réaction Jeniah à 1 050 km/h.

Périmètre du rapport sur le marché des drones du CCG

Un drone est un dispositif technologique qui fonctionne sans pilote humain à bord. Il est équipé de systèmes de télécommande ou de programmation autonome, lui permettant de naviguer rapidement dans les airs. Les drones ont des applications diverses dans les domaines civil et militaire, telles que la photographie, la surveillance, l'agriculture et les activités de loisir. Ces dispositifs polyvalents sont dotés de caméras ou de capteurs qui capturent des images ou des données de haute qualité, en faisant des outils pratiques dans diverses industries.

Le marché des drones du CCG est segmenté par application et géographie. Par application, le marché est divisé en construction, agriculture, énergie, divertissement, application des lois et autres applications. Le segment des autres applications comprend le déploiement de drones pour des opérations telles que la lutte contre les incendies et la cartographie aérienne. Le rapport offre également la taille du marché et les prévisions pour le marché des drones dans six pays de la région. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Construction |

| Agriculture |

| Énergie |

| Divertissement |

| Application des lois |

| Autres applications |

| Drones à voilure fixe |

| Drones à voilure tournante |

| Drones hybrides/ADAV |

| Nano/Micro (moins de 2 kg) |

| Léger (2 à 25 kg) |

| Moyen (25 à 150 kg) |

| Lourd (plus de 150 kg) |

| Télépiloté |

| À pilotage optionnel |

| Entièrement autonome |

| Commercial et grand public/amateur |

| Gouvernement et civil |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par application | Construction |

| Agriculture | |

| Énergie | |

| Divertissement | |

| Application des lois | |

| Autres applications | |

| Par type | Drones à voilure fixe |

| Drones à voilure tournante | |

| Drones hybrides/ADAV | |

| Par classe de poids | Nano/Micro (moins de 2 kg) |

| Léger (2 à 25 kg) | |

| Moyen (25 à 150 kg) | |

| Lourd (plus de 150 kg) | |

| Par mode d'exploitation | Télépiloté |

| À pilotage optionnel | |

| Entièrement autonome | |

| Par utilisateur final | Commercial et grand public/amateur |

| Gouvernement et civil | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des drones du CCG ?

Le marché s'établit à 2,32 milliards USD en 2026 et devrait atteindre 4,12 milliards USD d'ici 2031, progressant à un TCAC de 12,12 %.

Quel segment d'application génère les revenus les plus élevés ?

La construction occupe la première position avec une part de marché de 46,88 % en 2025 en raison des besoins de surveillance des giga-projets.

Quel type de drone connaît la croissance la plus rapide dans le CCG ?

Les plateformes ADAV hybrides affichent le TCAC le plus élevé de 14,05 % car elles combinent la capacité de vol stationnaire avec une autonomie étendue.

Pourquoi l'Arabie saoudite est-elle le plus grand marché géographique ?

Les méga-projets Vision 2030, l'expansion des inspections de champs pétroliers et les lignes de fabrication nationales placent l'Arabie saoudite à une part de 34,12 %.

Quel est le principal frein susceptible de ralentir la croissance du marché ?

Les procédures d'approbation de l'espace aérien fragmentées dans les six États du CCG retranchent actuellement 0,7 point de pourcentage du TCAC prévu.

Quel est le niveau d'autonomie des opérations de drones du CCG aujourd'hui ?

Les vols entièrement autonomes représentent déjà 70,64 % des dépenses, soutenus par d'importants investissements nationaux en matériel d'IA et en talents.

Dernière mise à jour de la page le: