Taille et part du marché des drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.29 Milliards de dollars |

| Taille du Marché (2031) | 14.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

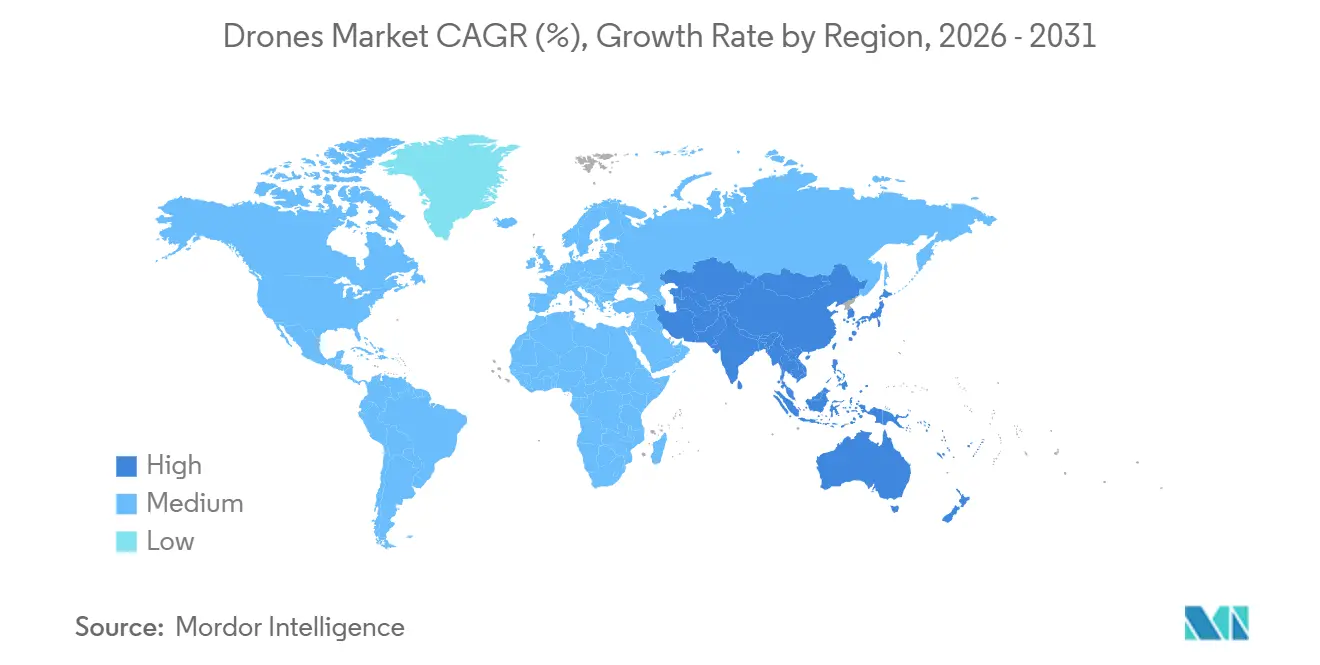

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

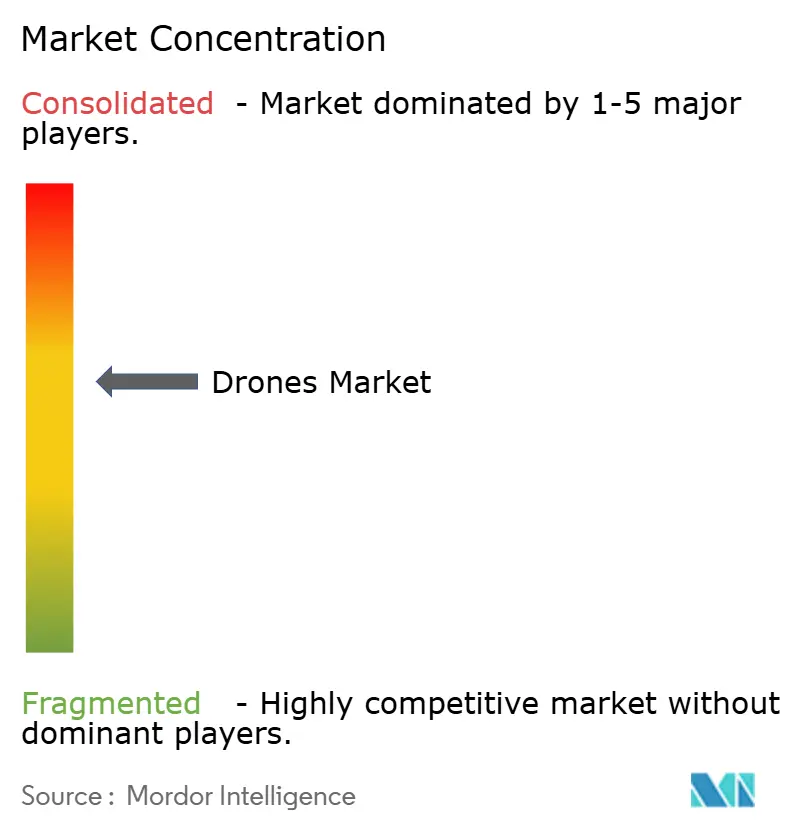

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des drones par Mordor Intelligence

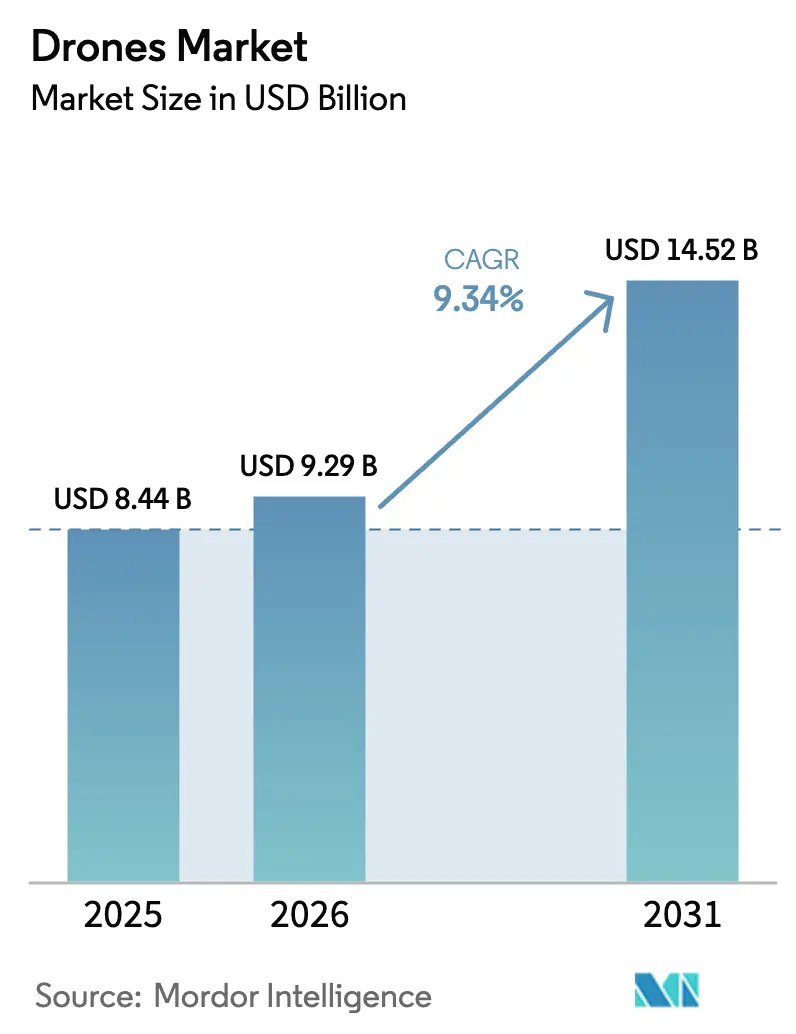

La taille du marché des drones devrait passer de 8,44 milliards USD en 2025 à 9,29 milliards USD en 2026 et devrait atteindre 14,52 milliards USD d'ici 2031, à un TCAC de 9,34 % sur la période 2026-2031. L'élan réglementaire remodèle la commercialisation, le cadre de vol hors vue directe (BVLOS) de la FAA américaine passant des dérogations aux opérations standardisées, faisant basculer des milliers de vols précédemment dérogatoires vers des opérations routinières pour les opérateurs d'entreprise. L'Europe codifie un espace aérien basse altitude interopérable via le U-space, qui pose les bases structurelles des opérations autonomes en réseau et des services transfrontaliers que de nombreuses autres régions n'ont pas encore harmonisés. L'autonomie et la navigabilité progressent en parallèle, comme en témoigne l'obtention par les opérateurs d'EHang de certificats d'opérateur aérien délivrés par l'Administration de l'aviation civile de Chine pour des vols de passagers sans pilote, signalant la disponibilité pour des services de mobilité aérienne urbaine (MAU) à grande échelle dans certaines villes. Aux États-Unis, la livraison par drone reste limitée à un ensemble de transporteurs certifiés en vertu de la Partie 135, bien que les approbations se multiplient à mesure que les régulateurs affinent les garde-fous opérationnels pour les services routiniers à grande échelle. Les applications d'entrepôt et de gestion des stocks ont déjà franchi le seuil de validation de la valeur pour de nombreuses entreprises, avec des déploiements générant des gains très élevés en termes de débit et de précision, soutenant une adoption soutenue dans les flux de travail logistiques.

Points clés du rapport

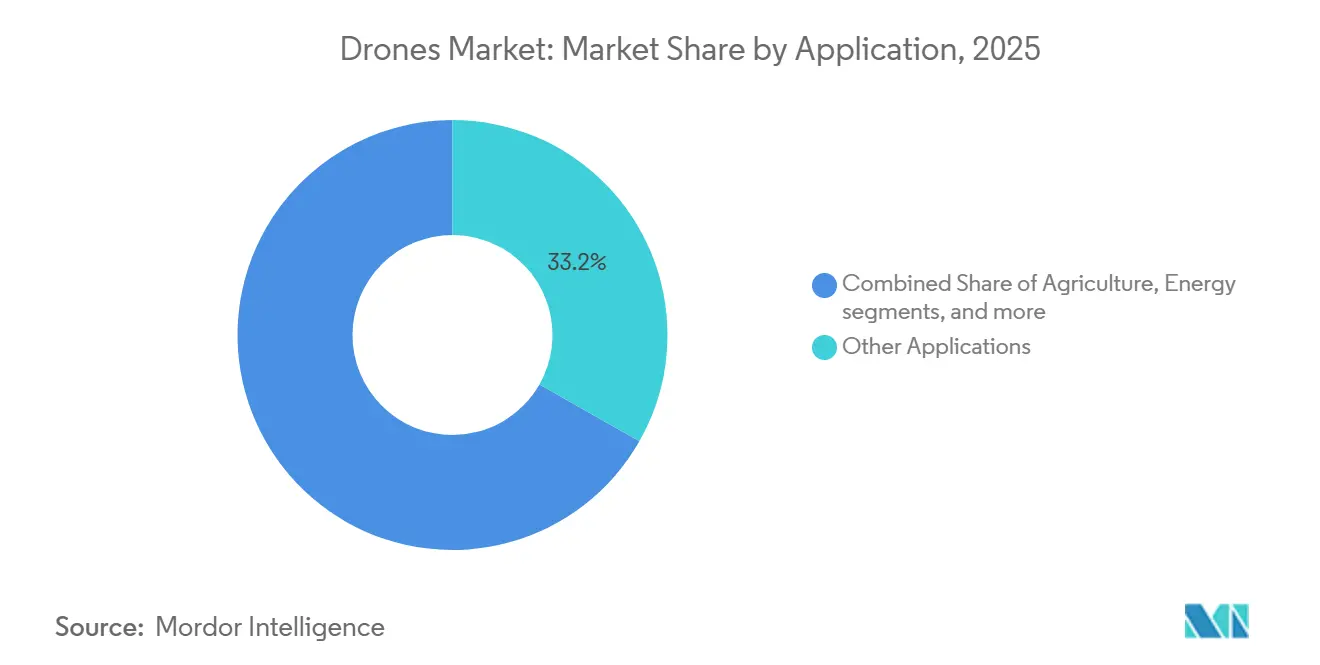

- Par application, les autres applications ont dominé avec une part de revenus de 33,23 % en 2025, et l'agriculture devrait se développer à un TCAC de 10,28 % jusqu'en 2031.

- Par type, les plateformes à voilure tournante détenaient une part de 70,25 % en 2025 et devraient croître à un TCAC de 9,92 % jusqu'en 2031.

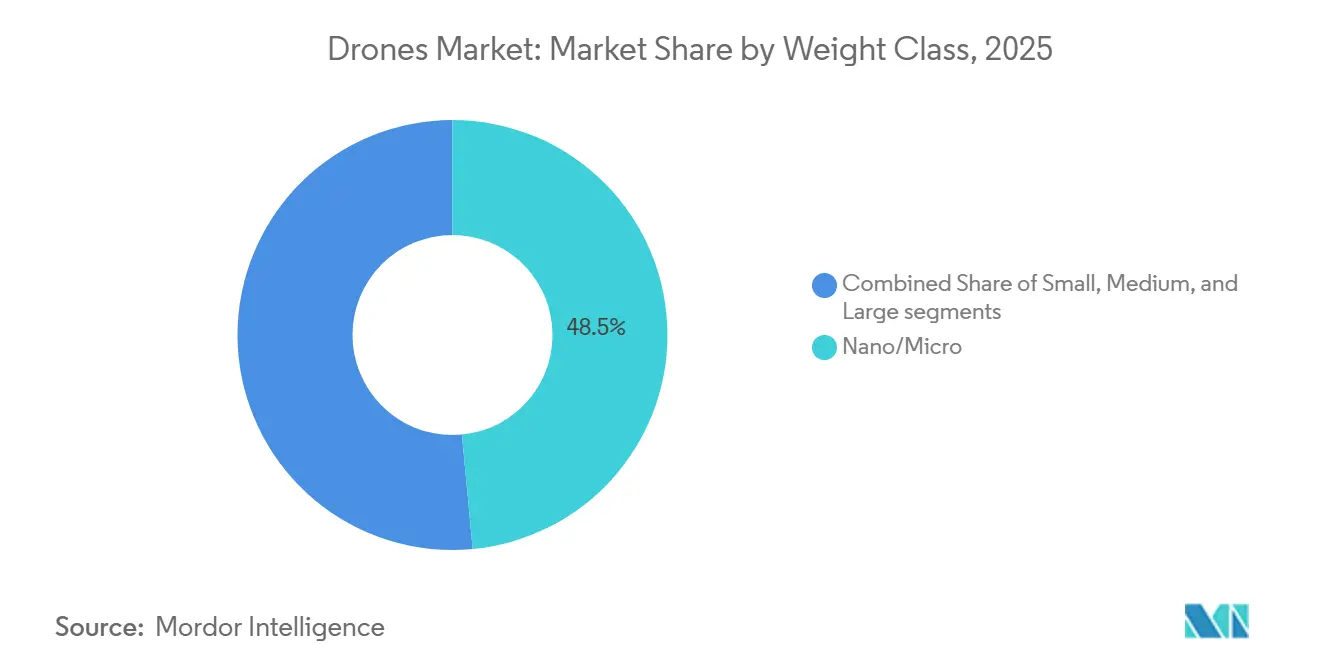

- Par classe de poids, les nano- et micro-drones de moins de 2 kg ont capturé une part de 48,50 % en 2025, et la catégorie progresse à un TCAC de 10,13 % jusqu'en 2031.

- Par mode d'exploitation, les systèmes pilotés à distance représentaient 72,50 % en 2025, tandis que les plateformes entièrement autonomes devraient croître à un TCAC de 11,30 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs commerciaux et grand public représentaient 65,30 % en 2025, ce segment se développant à un TCAC de 10,41 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 37,86 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des drones

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements croissants et financement par capital-risque dans les startups de drones | + 1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des modèles DIAB et opérationnels entièrement autonomes | + 2.1% | Amérique du Nord, Europe centrale, avec répercussions sur les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées réglementaires progressives en matière de BVLOS et de U-space/UTM | + 1.9% | États-Unis, Europe, premiers gains en Norvège et en Allemagne | Moyen terme (2-4 ans) |

| Développement de l'agriculture de précision et des réseaux de services de drones ruraux | + 2.3% | Mondial, notamment Chine, États-Unis, Brésil, Inde | Court à moyen terme (≤ 3 ans) |

| Intégration des drones avec les écosystèmes numériques jumeaux et d'IA des entreprises | + 1.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen à long terme (3-5 ans) |

| Maturation rapide des technologies de batteries, hybrides et de charge rapide | + 1.4% | Mondial, avec leadership en R&D aux États-Unis, en Chine et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants et financement par capital-risque dans les startups de drones

L'activité de financement et de montée en puissance sur le marché des drones s'est intensifiée de 2024 à 2026, avec des capitaux de plus en plus orientés vers les opérateurs et les fournisseurs de plateformes capables de démontrer des opérations reproductibles et une conformité réglementaire. Les opérateurs de livraison ont progressé en obtenant des autorisations de la Partie 135 pour des services commerciaux de livraison de colis, alignant l'intérêt des investisseurs sur des entreprises démontrant déjà des opérations de vol cohérentes dans le cadre d'un régime réglementaire structuré.[1]FAA, "Livraison de colis par drone," faa.gov L'acquisition par Terra Drone de la participation restante dans Aloft Technologies, un fournisseur de gestion du trafic aérien non habité (UTM) certifié par la FAA avec une part significative des autorisations LAANC traitées aux États-Unis, met en évidence les investissements croissants dans des solutions d'infrastructure évolutives et de gestion du trafic. Dans l'ensemble, le marché des drones attire des investissements significatifs dans des entreprises qui combinent des capacités opérationnelles récurrentes avec une expertise en conformité et une technologie robuste, facilitant la transition des projets pilotes vers des déploiements à grande échelle.

Expansion des modèles DIAB et opérationnels entièrement autonomes

Le passage des missions pilotées à des flottes autonomes s'accélère à mesure que les systèmes d'amarrage, les capteurs intégrés et les fonctionnalités de navigabilité certifiées entrent en production. DJI et d'autres fournisseurs d'entreprise promeuvent des opérations à distance activées par station d'accueil qui prennent en charge une surveillance permanente et des missions planifiées pour la sécurité des infrastructures et les inspections sur de grands sites. L'autonomie progresse également dans les opérations de transport de passagers réglementées, les opérateurs d'EHang obtenant des certificats d'opérateur aérien de la CAAC pour des vols transportant des passagers sans pilote, ce qui démontre que la mobilité aérienne urbaine certifiée peut être lancée dans des couloirs et des procédures définis. Les règles européennes du U-space sous-tendent des services de trafic distribués qui coordonnent les vols automatisés avec des procédures communes et des échanges de données, soutenant des modèles tels que le drone en boîte (Drone-in-a-Box) tout en gérant la séparation et les imprévus. Les avancées en matière de pilote automatique se répandent également dans les flottes d'entreprise, où des plateformes axées sur la sécurité comme Parrot mettent l'accent sur des éléments sécurisés, des pipelines de données chiffrés et un traitement embarqué répondant aux exigences de confidentialité et de conformité pour les missions sensibles.

Avancées réglementaires progressives en matière de BVLOS et de U-space/UTM

Les régulateurs américains ont tracé la voie des opérations BVLOS basées sur des dérogations vers des règles cohérentes, la règle BVLOS proposée par la FAA progressant vers sa finalisation après un calendrier fixé par décret présidentiel, avec des dizaines de milliers de missions BVLOS antérieures sous dérogation établissant un précédent opérationnel. Les autorités européennes harmonisent les services U-space entre les États membres afin que les opérateurs puissent s'interfacer avec des fonctions standardisées de gestion du trafic, un changement qui soutient les services transfrontaliers et facilite l'expansion des flottes en réseau. Aux États-Unis, la croissance de la livraison de colis dépend d'un groupe limité mais croissant de transporteurs certifiés en vertu de la Partie 135, ce qui accorde une prime à l'alignement réglementaire et à la robustesse opérationnelle pour les modèles du dernier kilomètre. Ces évolutions politiques favorisent les équipes de fournisseurs disposant des ressources nécessaires pour soutenir la documentation, les dossiers de sécurité et l'engagement continu en matière de conformité, ce qui permet aux grands fournisseurs de plateformes de se développer une fois les règles appliquées dans les opérations. À mesure que les services et procédures communs se stabilisent, le marché des drones peut passer d'essais isolés à des couloirs plus larges et des réseaux de services opérant dans des cadres de risque établis, tant aux États-Unis qu'en Europe.

Développement de l'agriculture de précision et des réseaux de services de drones ruraux

Les opérations agricoles sont passées des essais aux déploiements à grande échelle dans plusieurs grands marchés, des recherches faisant état d'une activité de terrain intensive en Chine et dans d'autres économies agricoles, validant l'économie de l'épandage aérien et des applications à taux variable. Les équipementiers continuent d'augmenter la capacité des plateformes et les cycles d'utilisation, comme en témoigne le P150 Max de XAG, qui intègre un épandage à haut débit, une large capacité de dispersion, la cartographie des champs et une recharge accélérée pour maintenir une utilisation élevée pendant les fenêtres agronomiques étroites.[2]XAG, "Le nouveau drone agricole P150 Max de XAG établit un niveau plus élevé," xa.com Les capacités de précision arrivent à maturité dans les logiciels, les fournisseurs promouvant des flux de travail de bout en bout qui relient les drones à l'analytique cloud et aux capteurs de terrain dans des expériences unifiées pour la planification, l'exécution et le reporting. Les programmes de financement locaux et les subventions aident également les opérateurs ruraux à étendre les services aériens sur de plus grandes superficies, les annonces des entreprises montrant comment les achats éligibles s'inscrivent dans des objectifs plus larges de modernisation agricole. À mesure que ces éléments se combinent, le marché des drones connaît l'adoption la plus cohérente dans les systèmes agricoles, soutenu par des politiques favorables, des réseaux de formation et des prestataires de services capables de maintenir la disponibilité pendant les saisons de pointe.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de cellules Li-ion faisant grimper les coûts de nomenclature des petits drones | - 0.9% | Mondial, aigu sur les marchés dépendant de chaînes d'approvisionnement spécifiques en batteries | Court terme (≤ 2 ans) |

| Politiques gouvernementales et réglementations de l'espace aérien entravant l'utilisation des drones | - 1.2% | Variable selon les juridictions | Moyen terme (2-4 ans) |

| Règles de confidentialité dès la conception dans l'UE ralentissant l'adoption urbaine | - 0.6% | États membres de l'Union européenne | Moyen terme (2-4 ans) |

| Complexité de l'intégration opérationnelle et retour sur investissement ambigu dans certains cas d'usage | - 0.8% | Mondial, notamment dans les déploiements en entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de cellules Li-ion faisant grimper les coûts de nomenclature des petits drones

Les contraintes d'approvisionnement sur les principaux intrants de batteries ont accru la sensibilité aux coûts de nomenclature pour les plateformes sensibles aux prix, notamment dans les catégories de petits drones qui se développent avec le volume unitaire. Les fabricants ont privilégié la continuité de l'approvisionnement et les approches de conception axées sur la disponibilité afin que les cellules puissent maintenir les calendriers de livraison lorsque des composants spécifiques sont retardés. Les fournisseurs qui dépendent d'apports réguliers en batteries et en moteurs continuent d'affiner leurs plans d'approvisionnement et les substitutions de composants là où cela peut être réalisé sans compromettre les dossiers de sécurité ou l'endurance. Certains fabricants ont publiquement souligné que la sécurité de l'approvisionnement est un élément central de leur proposition de valeur dans les catégories sensibles, renforçant l'importance de la provenance des composants et de la conformité du produit final. Ces facteurs créent une surcharge de coûts temporaire, poussant le marché des drones vers des fournisseurs disposant de relations diversifiées avec leurs fournisseurs et de substitutions testées répondant aux objectifs de performance.

Politiques gouvernementales et réglementations de l'espace aérien entravant l'utilisation des drones

La réglementation reste un facteur limitant dans toutes les juridictions, car la maturité des politiques et les calendriers de mise en œuvre varient considérablement. Aux États-Unis, le passage vers une règle BVLOS définitive fait suite à une période de croissance sous dérogations. Cependant, la vitesse d'adoption dépend toujours de capacités de détection et d'évitement certifiables et de cadres de risque opérationnel répondant aux attentes des régulateurs. En Europe, l'harmonisation du U-space fournit un modèle pour des services à grande échelle, mais le déploiement dans les États membres nécessite des investissements coordonnés dans les prestataires de services, l'infrastructure numérique et la conformité des opérateurs. La livraison de colis repose également sur un groupe restreint et en expansion de transporteurs certifiés aux États-Unis, ce qui crée des goulots d'étranglement qui se résorberont à mesure que davantage d'équipes franchiront les étapes de sécurité et de procédures. Ces dynamiques tendent à favoriser les opérateurs bien capitalisés capables de soutenir des cycles d'approbation de plusieurs trimestres et la validation technologique avant de débloquer de nouvelles zones de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la demande fragmentée se consolide autour des secteurs verticaux à fort volume

Les autres applications représentaient une part de 33,23 % en 2025, tandis que l'agriculture devrait croître à un TCAC de 10,28 % jusqu'en 2031. Le marché des drones connaît une utilisation généralisée dans diverses missions de sécurité publique, de levé topographique et de médias. Pourtant, l'agriculture offre le meilleur retour sur investissement car les heures de vol se traduisent directement en superficie traitée et en réduction des intrants. Les feuilles de route des équipementiers se sont concentrées sur l'augmentation de la charge utile et du débit, avec des plateformes telles que le P150 Max de XAG conçues pour gérer des réservoirs plus grands, des taux d'épandage plus larges et une recharge rapide afin que les prestataires de services puissent comprimer les temps de rotation pendant les fenêtres de pointe. Les logiciels d'agronomie intégrés complètent ces capacités, reliant les drones à des applications qui assemblent des cartes, analysent la variabilité et produisent des prescriptions qui pilotent les performances à taux variable sur le terrain. Ces éléments renforcent l'agriculture comme secteur vertical à fort volume où les améliorations de plateforme se traduisent par des gains de productivité quotidiens clairs.

L'économie unitaire de l'agriculture diffère significativement de celle des applications à faible densité, telles que les levés de construction ponctuels ou la capture médiatique occasionnelle, où les heures de vol sont moins susceptibles de soutenir des programmes reproductibles. La mobilité aérienne urbaine fait également partie du paysage, avec des services de transport de passagers sans pilote opérant dans des couloirs désignés en Chine. Ce développement indique l'émergence potentielle de nouveaux segments à mesure que les flottes certifiées s'étendent. Pour de nombreuses entreprises, le principal obstacle à l'adoption n'est plus la capacité de la cellule mais plutôt la qualité de l'intégration avec les systèmes en aval, qui détermine si les données des drones se traduisent par des améliorations opérationnelles cohérentes. À mesure que les processus d'intégration progressent, le marché des drones devrait se concentrer sur les secteurs verticaux caractérisés par des missions fréquentes et des résultats mesurables.

Par type : la polyvalence VTOL l'emporte sur l'endurance à aile fixe dans les marchés grand public

Les plateformes à voilure tournante détenaient une part de 70,25 % en 2025 et devraient croître à un TCAC de 9,92 % jusqu'en 2031. La polyvalence dans les espaces confinés, la charge de travail réduite du pilote et la mise en place rapide font des multirotors la solution par défaut pour la construction, la sécurité publique et de nombreuses tâches d'inspection où des missions de 20 à 40 minutes suffisent. Les plateformes à aile fixe et hybrides conservent un avantage en termes de portée et d'endurance, ce qui convient aux inspections de longues lignes et à la cartographie à grande échelle, où les profils de mission justifient une infrastructure de lancement et de récupération. La mobilité aérienne urbaine ajoute une autre couche, où les conceptions eVTOL certifiées offrent un décollage vertical et des dossiers de sécurité des passagers pour les couloirs urbains, liant les avantages VTOL à la navigabilité réglementée et aux routes désignées.

Les prix et la logistique façonnent également le mix entre les types à voilure tournante et à aile fixe. Les multirotors qui s'intègrent dans les tâches quotidiennes sont plus faciles à déployer et à redéployer, ce qui maintient une utilisation élevée dans les secteurs avec des missions fréquentes et courtes. Les plateformes à aile fixe, en revanche, nécessitent des équipes formées et des procédures de terrain que de nombreux opérateurs commerciaux ne peuvent justifier que si les projets fonctionnent à grande échelle. Sur les marchés civils, le marché des drones maintiendra probablement le leadership à voilure tournante, tandis que les types à aile fixe conserveront une dominance de niche dans les missions longue portée et haute endurance.

Par classe de poids : les plateformes de moins de 250 g exploitent l'arbitrage réglementaire

Les nano- et micro-drones de moins de 2 kg ont capturé une part de 48,50 % en 2025 et progressent à un TCAC de 10,13 % jusqu'en 2031. Les plateformes de moins de 250 g bénéficient d'obligations d'homologation et d'enregistrement allégées dans de nombreuses juridictions, les rendant attractives pour les utilisateurs grand public et commerciaux d'entrée de gamme ayant besoin d'imagerie aérienne et de détection de base. Les équipementiers ciblent ce segment avec des ensembles de capteurs stables et des systèmes d'évitement performants dans des cellules très compactes, comme en témoignent les gammes de produits associant un design compact à des performances de caméra améliorées. Les fournisseurs professionnels mettent également l'accent sur les designs légers pour répondre aux normes de l'UE et réduire la paperasserie, aidant les organisations à standardiser les flottes dans les régions avec des exigences d'opérateur cohérentes.

Des compromis apparaissent lorsque les charges utiles et l'endurance doivent augmenter, c'est pourquoi les catégories petite et moyenne restent l'ancre de l'adoption professionnelle. Les cellules de classe entreprise transportent des capteurs thermiques, des LiDAR et des charges utiles spécialisées pour la cartographie et l'inspection, souvent avec un durcissement météorologique pour maintenir la disponibilité. Les plateformes agricoles comme le P150 Max de XAG illustrent un axe de mise à l'échelle différent où la charge utile et les taux d'épandage ou de dispersion gouvernent le retour sur investissement, soutenu par des cycles de charge rapide et une autonomie intégrée. Le marché des drones continuera de se bifurquer par classe de poids, les appareils de moins de 250 g l'emportant sur le coût et la facilité de conformité. En revanche, les classes plus lourdes dominent lorsque la flexibilité de la charge utile, l'endurance et la robustesse environnementale sont primordiales.

Par mode d'exploitation : l'autonomie pilotée par l'IA commande une prime, mais le déploiement est en retard sur les projections

Les systèmes pilotés à distance représentaient une part de 72,50 % en 2025, tandis que les plateformes entièrement autonomes devraient croître à un TCAC de 11,30 % jusqu'en 2031. Le pilotage à distance reste l'épine dorsale de la plupart des opérations commerciales car les règles attendent toujours une supervision humaine et parce que l'autonomie ajoute des coûts et de la complexité. Dans le même temps, les opérations sans pilote arrivent à maturité dans des enveloppes définies, notamment des services de transport de passagers certifiés en Chine qui fonctionnent le long de routes désignées dans le cadre de procédures certifiées pour les aéronefs et les opérateurs. L'équilibre à court terme maintiendra les modèles avec humain dans la boucle prédominants dans la plupart des flux de travail commerciaux, tandis que les flottes entièrement autonomes se développeront là où les services d'espace aérien et les approbations opérationnelles sont les plus solides.

Par utilisateur final : les marchés commercial et grand public sont en tête, avec les achats comme moteur d'innovation

Les utilisateurs commerciaux et grand public représentaient 65,30 % en 2025 et ont progressé à un rythme de 10,41 %. L'imagerie grand public et prosumer ancre la demande au niveau d'entrée de gamme, tandis que les utilisateurs commerciaux pilotent des missions récurrentes dans la construction, l'agriculture, la logistique et les inspections d'actifs. La livraison de colis arrive à maturité sous les transporteurs certifiés en vertu de la Partie 135 aux États-Unis, démontrant que les opérations réglementées du dernier kilomètre peuvent se développer lorsque les opérateurs satisfont aux exigences de navigabilité et de gestion de la sécurité. Les flux de travail d'entrepôt montrent des gains constants en termes de temps et de précision, ce qui témoigne d'une forte courbe d'adoption pour les cas d'usage d'inventaire et de vérification des stocks où les drones s'intègrent aux systèmes de gestion d'entrepôt.

Les utilisateurs gouvernementaux et civils achètent en plus petits volumes mais exigent des spécifications plus élevées en matière de résilience, de communications sécurisées et de protection des données. La mobilité aérienne urbaine entre sur le marché des utilisateurs finaux civils via des opérations certifiées en Chine, établissant le précédent pour des services de transport de passagers pouvant s'étendre une fois que d'autres juridictions auront achevé leurs voies de certification.[3] Au fil du temps, le volume commercial restera le principal moteur des expéditions unitaires, tandis que les programmes gouvernementaux et civils continueront de financer des capacités avancées qui façonneront la prochaine vague de technologie des drones.

Analyse géographique

L'Amérique du Nord représentait 37,86 % du marché en 2025. L'environnement politique de la région évolue vers des opérations BVLOS normalisées, la règle proposée par la FAA étant programmée pour une détermination finale. La livraison aux États-Unis continue de se développer dans un cadre dans lequel les transporteurs certifiés opèrent selon les procédures de la Partie 135, canalisant les investissements vers les opérateurs qui satisfont aux seuils de sécurité et de navigabilité.

L'Asie-Pacifique devrait afficher un TCAC de 9,88 % jusqu'en 2031. L'économie basse altitude de la Chine progresse sous un système réglementaire national qui a permis des vols de passagers sans pilote dans les grandes villes, positionnant la région comme premier entrant dans la mobilité aérienne urbaine commerciale. L'adoption agricole s'est développée dans plusieurs centres agricoles, validant l'économie de l'application aérienne et soutenant les réseaux de services. Les équipementiers régionaux étendent leurs capacités et leurs plateformes, notamment dans l'agriculture, où la charge utile et la charge rapide soutiennent des cycles d'utilisation plus longs et un débit en période de pointe.

L'Europe continue de développer un système intégré de gestion de l'espace aérien qui soutient les opérations automatisées tout en s'alignant sur les exigences de confidentialité et de protection des données. L'harmonisation du U-space fournit des services et des procédures communs pour la gestion du trafic des systèmes d'aéronefs sans pilote (UAS) entre les États membres, essentiels pour les services transfrontaliers et l'intégration des flottes autonomes. La sécurité des données et la confidentialité restent des facteurs décisifs dans les achats, renforçant la demande pour les fournisseurs démontrant le chiffrement et des flux de données sécurisés. En Amérique latine, les programmes de modernisation agricole et les initiatives de financement menées par les entreprises soutiennent l'adoption de l'application aérienne, liée à des objectifs de productivité plus larges et à des réseaux de services ruraux. Ces facteurs spécifiques à chaque région façonnent les schémas d'adoption, la préparation politique et les priorités sectorielles déterminant où le marché des drones peut se développer le plus rapidement.

Paysage concurrentiel

La dynamique concurrentielle sur le marché des drones souligne l'importance des segments commerciaux à fort volume. Aux États-Unis et sur les marchés alliés, les acheteurs de sécurité publique se concentrent sur la gestion sécurisée des données et l'approvisionnement conforme, favorisant les fournisseurs disposant de certifications établies. Le portefeuille commercial reste fragmenté dans des secteurs tels que l'imagerie, l'inspection, la logistique et l'agriculture, où la compétitivité des prix et la facilité d'utilisation sont des facteurs critiques. L'autonomie et la navigabilité servent de différenciateurs stratégiques dans les applications civiles. Les opérateurs obtenant des certifications pour des vols de passagers sans pilote acquièrent un avantage concurrentiel en termes de délai de mise sur le marché dans les opérations de mobilité aérienne urbaine réglementées. En Europe, les tendances d'achat favorisent les fournisseurs qui respectent les exigences de confidentialité et de protection des données. Dans le même temps, aux États-Unis, les opérateurs de livraison répondant à des normes de navigabilité strictes continuent d'étendre leur part de marché.

La résilience de l'approvisionnement et les contrôles des sources jouent un rôle significatif dans la définition du positionnement stratégique. Les équipementiers qui privilégient des composants sécurisés et le contrôle du micrologiciel renforcent leur position dans les juridictions avec des exigences strictes du secteur public. Les portefeuilles d'entreprise qui intègrent les cellules, les logiciels d'autonomie et les services de cycle de vie améliorent l'économie unitaire à mesure que les clients passent des projets pilotes aux programmes à grande échelle. Ces développements soulignent un marché des drones piloté par la conformité réglementaire, la garantie de la chaîne d'approvisionnement et l'intégration transparente dans les flux de travail opérationnels.

Leaders du secteur des drones

-

SZ DJI Technology Co., Ltd.

-

AeroVironment, Inc.

-

Autel Robotics Co., Ltd.

-

Yuneec (ATL Drone)

-

Parrot Drones SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : XAG a lancé le drone agricole P150 Max pour les conditions de terrain à grande échelle, avec une charge utile de 80 kg, un réservoir liquide intelligent de 85 litres, des modules multi-missions, une autonomie au centimètre près et une charge de batterie Smart SuperCharge en aussi peu que 7 minutes.

- Juillet 2025 : SZ DJI Technology Co., Ltd. a dévoilé ses dernières offres : le DJI Agras T100, T70P et T25P. Ces nouveaux modèles, faisant partie de la célèbre gamme de drones d'épandage de DJI Agriculture, sont l'aboutissement de plus de 12 ans de R&D ciblée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des drones comme les revenus annuels générés par la vente de véhicules aériens sans pilote télécommandés, à pilotage optionnel ou entièrement autonomes, et pesant moins de 600 kg. Les valeurs couvrent les plateformes matérielles dans les cas d'usage grand public, commercial et défense, et excluent les services complémentaires, les logiciels vendus séparément, les charges utiles installées après la vente et les aéronefs eVTOL de transport de passagers.

Exclusion du périmètre : les systèmes anti-UAS et les munitions rôdeuses balistiques sont hors du champ de l'étude.

Aperçu de la segmentation

-

Par application

- Construction

- Agriculture

- Énergie

- Divertissement

- Application de la loi

- Autres applications

-

Par type

- Drones à aile fixe

- Drones à voilure tournante

- Drones hybrides/VTOL

-

Par classe de poids

- Nano/Micro (moins de 2 kg)

- Petit (2 à 25 kg)

- Moyen (25 à 150 kg)

- Grand (plus de 150 kg)

-

Par mode d'exploitation

- Piloté à distance

- À pilotage optionnel

- Entièrement autonome

-

Par utilisateur final

- Commercial et grand public

- Gouvernement et civil

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a mené des entretiens structurés et des enquêtes courtes auprès de responsables d'OEM de drones, de fournisseurs de composants et d'opérateurs civils en Amérique du Nord, en Europe et en Asie, ainsi qu'auprès d'officiers responsables des achats dans deux forces armées. Ces échanges ont permis de valider les taux d'adoption, les marges des canaux de distribution et le calendrier des évolutions réglementaires BVLOS qui influent sur la demande adressable.

Recherche documentaire

Nous avons commencé par collecter des données publiques auprès d'organismes de premier rang tels que la FAA, l'EASA, la CAAC chinoise, UN Comtrade et les dépôts de brevets WIPO, puis nous avons examiné les publications des associations professionnelles AUVSI et JUIDA. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont comblé les lacunes concernant les lancements de produits et les prix de vente moyens (ASP). Pour estimer la demande en matière de défense, les livres blancs du SIPRI et les documents budgétaires nationaux se sont révélés utiles. Les bases de données par abonnement auxquelles les analystes de Mordor ont accès — D&B Hoovers pour les ventilations de revenus au niveau des entreprises et Dow Jones Factiva pour les actualités relatives aux expéditions — ont complété la revue documentaire. Les sources citées illustrent l'étendue des recherches ; de nombreuses autres ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une approche descendante (top-down) part des statistiques de production d'aéronefs civils et des données d'import-export, qui sont reconstituées en volumes propres aux drones à l'aide des données d'immatriculation. Les résultats sont corroborés par des vérifications ascendantes (bottom-up) par échantillonnage, en agrégeant les expéditions des principaux fournisseurs et en les triangulant avec les données ASP × unités issues des entretiens. Les variables clés du modèle comprennent la densité énergétique moyenne des batteries, la part des terres agricoles sous agriculture de précision, le nombre de projets de construction utilisant la photogrammétrie et les taux de renouvellement des flottes ISR de défense. Une régression multivariée relie ces facteurs à l'adoption en volume, tandis qu'un lissage exponentiel prolonge la tendance jusqu'en 2030. Les écarts de volume régionaux sont comblés par des proxies de taux de pénétration issus de déploiements technologiques comparables.

Validation des données et cycle de mise à jour

Les résultats passent par un processus de révision en trois couches : des indicateurs automatisés de variance, un examen par un analyste pair et une validation finale par l'analyste principal. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires déclenchés par des événements significatifs tels que des annonces réglementaires majeures ou des lancements de plateformes disruptives. Avant la publication d'un rapport, nous relançons la dernière extraction de données afin de garantir que les clients disposent de la vue la plus récente.

Pourquoi les chiffres de référence de Mordor sur les drones inspirent confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des périmètres, des années de base et des fréquences d'actualisation variables.

Les principaux facteurs d'écart incluent la prise en compte ou non des drones grand public, le traitement des ventes de charges utiles sur le marché secondaire, le choix de la progression des ASP et la fréquence de recalibrage des modèles lors de l'arrivée de nouvelles données d'importation. Le périmètre rigoureux de Mordor et son actualisation annuelle permettent aux utilisateurs de s'appuyer sur une base de référence stable et cohérente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,79 Md USD (2025) | Mordor Intelligence | - |

| 30,02 Md USD (2024) | Global Consultancy A | Exclut le segment grand public ; utilise des ASP statiques jusqu'en 2027 |

| 26,12 Md USD (2025) | Industry Association B | Comptabilise uniquement les revenus OEM ; omet les accessoires et se limite à la classe < 25 kg |

En résumé, les validations ascendantes (bottom-up) de Mordor superposées à une ossature descendante (top-down) transparente, associées à des actualisations régulières des données, fournissent une base de référence équilibrée que les décideurs peuvent relier à des facteurs clairement identifiés et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et le taux de croissance du marché des drones d'ici 2031 ?

La taille du marché des drones devrait atteindre 14,52 milliards USD d'ici 2031 à un TCAC de 9,34 %, reflétant la normalisation réglementaire des opérations BVLOS et une adoption plus large en entreprise.

Quelles applications stimulent la croissance la plus rapide sur le marché des drones ?

L'agriculture est le segment d'application à la croissance la plus rapide avec un TCAC projeté de 10,28 % jusqu'en 2031, soutenu par des flottes développées, des logiciels d'agronomie intégrés et des cycles d'utilisation plus élevés pendant les saisons de pointe.

Comment les réglementations américaines et européennes façonnent-elles les opérations commerciales de drones ?

Les États-Unis font évoluer le BVLOS des dérogations vers des règles normalisées et la livraison repose sur des transporteurs certifiés en vertu de la Partie 135, tandis que le U-space européen harmonise les services de trafic entre les États membres pour soutenir les opérations automatisées.

Quel est le rôle de l'autonomie dans l'avenir du marché des drones ?

Les plateformes entièrement autonomes croissent plus rapidement que les systèmes pilotés, grâce aux solutions de station d'accueil, à l'IA embarquée et aux services de trafic, tandis que les déploiements à court terme restent centrés sur les opérations avec humain dans la boucle dans la plupart des juridictions.

Quelles entreprises illustrent la mise à l'échelle dans le cadre de programmes réglementés ?

Les contrats de l'armée américaine pour la reconnaissance à courte portée (SRR) et de l'armée de l'air américaine accordés à Skydio et Teal Drones, Inc. mettent en évidence l'autonomie de niveau défense à grande échelle, tandis que les certificats d'opérateur d'EHang marquent les premiers services commerciaux de transport de passagers sans pilote, signalant tous deux la maturité des opérations réglementées.

Où les drones offrent-ils le retour sur investissement le plus clair en entreprise ?

L'automatisation de l'inventaire en entrepôt a montré de fortes améliorations en termes de temps de comptage et de précision, et l'épandage agricole démontre une productivité de terrain soutenue grâce à l'autonomie intégrée et à la charge rapide.

Dernière mise à jour de la page le: