Taille et part de marché des outils de diagnostic automobile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

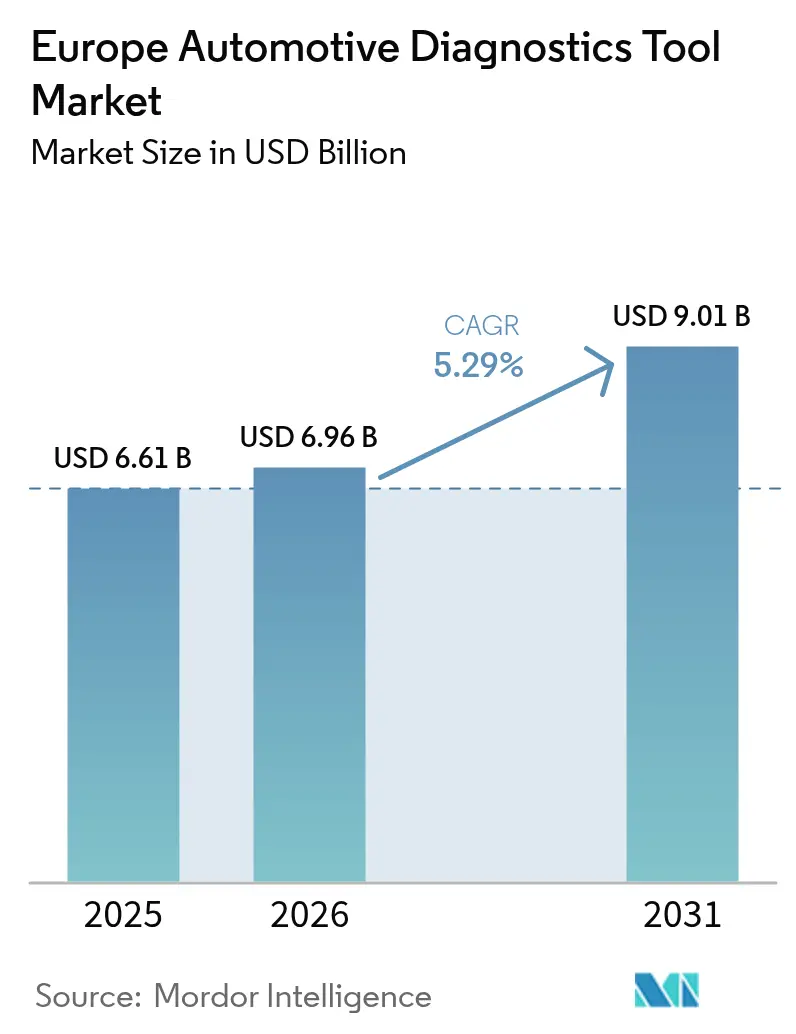

| Taille du marché de l'année de base (2025) | 6.61 Milliards de dollars |

| Taille du Marché (2026) | 6.96 Milliards de dollars |

| Taille du Marché (2031) | 9.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de diagnostic automobile en Europe par Mordor Intelligence

La taille du marché des outils de diagnostic automobile en Europe en 2026 est estimée à 6,96 milliards USD, en hausse par rapport à la valeur 2025 de 6,61 milliards USD, avec des projections pour 2031 s'établissant à 9,01 milliards USD, croissant à un CAGR de 5,29 % sur la période 2026-2031. La forte croissance dans la région est portée par l'évolution vers les véhicules à architecture logicielle, l'adoption rapide des groupes motopropulseurs électrifiés et des normes d'émission Euro 7 plus strictes qui exigent un diagnostic plus approfondi et riche en données. La dynamique du marché est également soutenue par la loi européenne sur le droit à la réparation, qui égalise l'accès aux données pour les garages indépendants, ainsi que par la migration régulière des ateliers vers des modèles de service basés sur le cloud. Les acteurs établis introduisent des offres par abonnement qui regroupent matériel, assistance à distance et mises à jour logicielles continues pour fidéliser les utilisateurs et développer des revenus récurrents. Parallèlement, la fragmentation croissante des protocoles, les obligations de cybersécurité au titre du RGPD et la pénurie de techniciens qualifiés en véhicules électriques freinent les taux d'adoption, obligeant les fournisseurs à proposer des formations intégrées, des passerelles sécurisées et des voies de mise à niveau modulaires.

Points clés du rapport

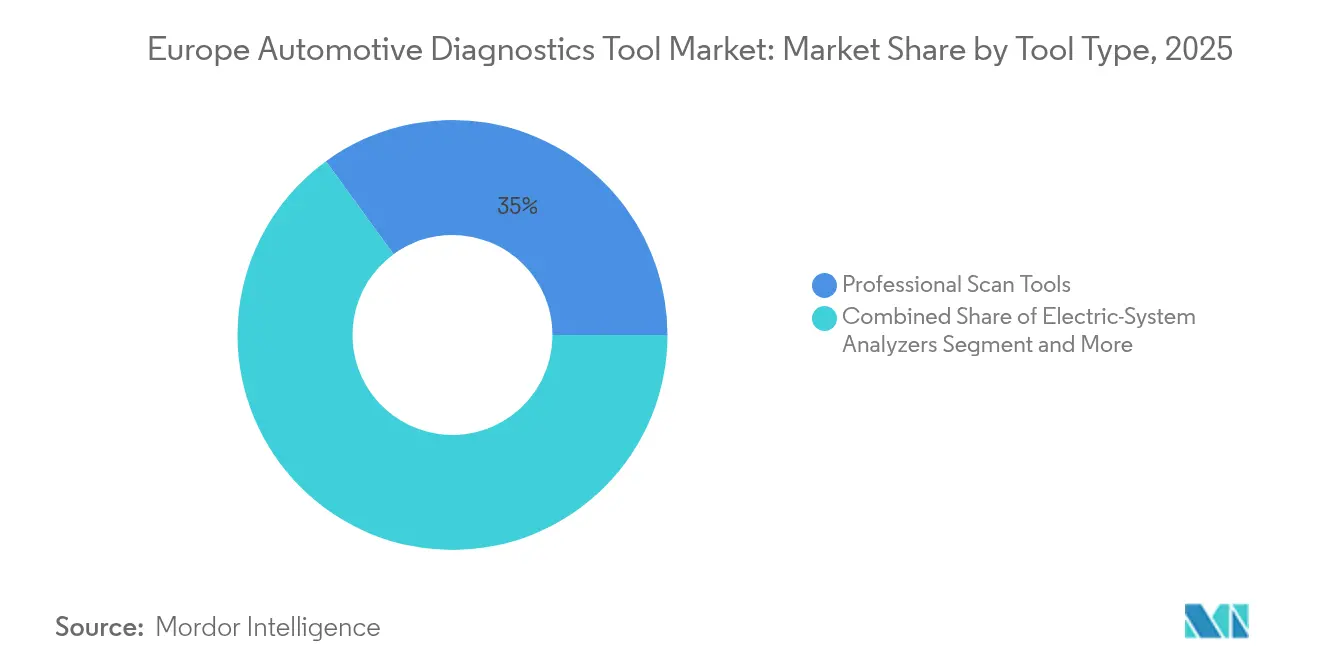

- Par type d'outil, les outils de diagnostic professionnels ont représenté 35,02 % de la part de marché des outils de diagnostic automobile en Europe en 2025, tandis que les analyseurs de systèmes électriques devraient progresser à un CAGR de 5,41 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté une part de 72,88 % de la taille du marché des outils de diagnostic automobile en Europe en 2025, et les véhicules utilitaires légers sont sur la bonne voie pour afficher le CAGR le plus rapide de 5,41 % jusqu'en 2031.

- Par propulsion, les moteurs à combustion interne ont conservé 63,70 % de la taille du marché des outils de diagnostic automobile en Europe en 2025, mais les plateformes électriques à batterie enregistreront le CAGR le plus élevé de 5,46 % jusqu'en 2031.

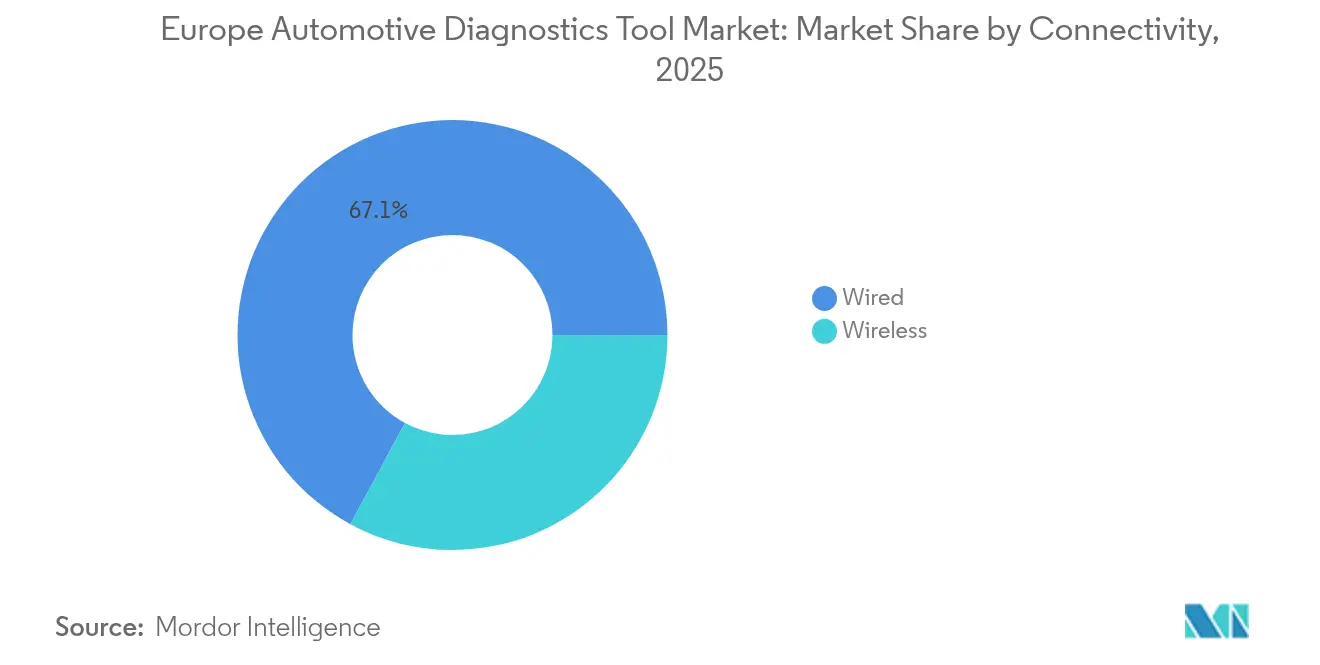

- Par connectivité, les solutions filaires ont détenu une part de revenus de 67,12 % en 2025, même si les outils sans fil devraient croître à un CAGR de 5,36 % jusqu'en 2031.

- Par utilisateur final, les concessionnaires OEM ont capté une part de 52,85 % de la taille du marché des outils de diagnostic automobile en Europe en 2025, tandis que les opérateurs de flotte représentent le segment à la croissance la plus rapide avec un CAGR de 5,43 %.

- Par pays, l'Allemagne a représenté 28,44 % du chiffre d'affaires 2025 ; le Royaume-Uni devrait afficher la croissance la plus rapide avec un CAGR de 5,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des outils de diagnostic automobile en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la complexité de l'électronique embarquée | +1.5% | À l'échelle de l'Europe, concentrée en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Renforcement des normes d'émission Euro 6/7 | +1.2% | UE27 + Royaume-Uni, plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption des exigences de diagnostic pour les VE/VHE | +0.8% | Pays nordiques, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Mandats de partage de données sur le droit à la réparation de l'UE | +0.6% | UE27, mise en œuvre progressive | Moyen terme (2 à 4 ans) |

| Maîtrise des coûts liés aux défaillances de mises à jour OTA | +0.4% | Marchés de véhicules haut de gamme, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Monétisation SaaS OEM | +0.3% | Europe occidentale, réseaux de concessions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la complexité de l'électronique embarquée

Les véhicules européens intègrent désormais de nombreuses unités de contrôle électronique, soit une multiplication par cinq par rapport à il y a dix ans, ce qui oblige les ateliers à adopter des scanners capables d'interroger simultanément les réseaux CAN, LIN, FlexRay et Ethernet automobile. Les outils doivent également vérifier les mises à jour logicielles OTA et tracer les défauts qui s'étendent sur plusieurs domaines, comme les capteurs ADAS alimentant les modules de freinage. Les fournisseurs répondent en intégrant de l'IA pour classer les défauts probables et automatiser des routines de test qui nécessitaient autrefois une intervention experte. Les ateliers privilégient les appareils couplés à des portails cloud qui poussent des mises à jour de protocoles chaque semaine et permettent à des experts à distance d'intervenir lorsque les techniciens rencontrent des architectures inconnues. La demande s'oriente donc vers des packages intégrés combinant des appareils portables robustes avec des tableaux de bord basés sur navigateur et une facturation par abonnement [1]« Rapport annuel 2025 », Bosch Mobility Solutions, bosch.com .

Renforcement des règles de contrôle des émissions Euro 6/7

La norme Euro 7, en vigueur depuis 2025, exige une surveillance des émissions en conditions de conduite réelle sur toute la durée de vie d'un véhicule, faisant passer la documentation de conformité des contrôles annuels à une validation en service continue. Les outils de diagnostic doivent enregistrer l'efficacité du filtre à particules, les performances du catalyseur en termes de NOx et la dérive des capteurs en temps réel, tout en émettant des rapports harmonisés acceptés par les bases de données nationales d'inspection. Les garages indépendants ont besoin de codes d'accès de niveau OEM pour reprogrammer les systèmes d'émission après des mises à jour logicielles ou des remplacements de pièces. Les systèmes de mesure portables qui vérifient la conformité dans des conditions réelles de charge routière gagnent du terrain parmi les garages de flottes assurant le service de fourgonnettes de livraison urbaine, où les amendes pour infractions aux zones à faibles émissions s'accumulent rapidement [2]« Proposition de règlement Euro 7 », Commission européenne, europa.eu.

Adoption des exigences de diagnostic pour les VE/VHE

Les modèles électriques à batterie et hybrides ont atteint un cinquième des nouvelles immatriculations en 2024, réorientant les priorités de diagnostic des fluides et de l'usure mécanique vers l'isolation haute tension, la santé de la batterie et l'intégrité du micrologiciel. Les analyseurs de systèmes électriques capables de réaliser une spectroscopie d'impédance électrochimique et des évaluations par imagerie thermique remplacent les testeurs de pression conventionnels. En plus du nouveau matériel, les garages achètent des simulateurs basés sur la réalité virtuelle qui permettent aux stagiaires de s'exercer au démontage sécurisé des batteries sans risque réel. Les outils de diagnostic doivent lire les journaux du système de gestion de batterie, comparer les versions de micrologiciel dans les différents modules d'électronique de puissance distribués et signaler les incompatibilités qui nuisent aux performances de charge rapide. Les fournisseurs proposant une certification de sécurité clé en main, des sondes isolées et des bibliothèques de chimies de batteries régulièrement mises à jour gagnent des parts de marché [3]« Communiqué de presse Equip Auto 2025 », Groupe MAHLE, mahle.com .

Mandats de partage de données sur le droit à la réparation de l'UE

La législation exige désormais que les constructeurs automobiles fournissent aux ateliers de réparation indépendants les mêmes données de diagnostic, certificats de sécurité et procédures guidées que ceux accordés aux concessionnaires agréés. Cela équilibre les conditions de concurrence et stimule l'adoption d'outils multi-marques capables de déverrouiller des fonctions spécifiques aux OEM, notamment le codage avancé, le couplage des antidémarreurs et la calibration ADAS. Les coffres-forts cloud hébergeant des manuels de service en plusieurs langues améliorent l'efficacité des réparations, tandis que les interfaces pass-through standardisées simplifient les connexions aux passerelles sécurisées. Les fournisseurs qui démontrent des capacités d'audit de conformité et des flux de données chiffrés sont privilégiés par les petits ateliers soucieux des pénalités RGPD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour les outils de diagnostic professionnels | -0.7% | Europe de l'Est, ateliers indépendants | Court terme (≤ 2 ans) |

| Pénurie de techniciens formés aux VE | -0.6% | À l'échelle de l'Europe, concentrée dans les zones rurales | Moyen terme (2 à 4 ans) |

| Obstacles liés à la cybersécurité et à la protection des données | -0.5% | UE27, régions de conformité au RGPD | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité liées à la fragmentation des protocoles | -0.4% | Ateliers multi-marques, garages indépendants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour les outils de diagnostic professionnels

Les stations de diagnostic intégrées, dont les prix varient considérablement, sont standard dans les petits garages familiaux des villes d'Europe de l'Est. Les cycles technologiques rapides raccourcissent les périodes d'amortissement, rendant l'achat direct risqué. Si la location et les packages d'abonnement réduisent les dépenses initiales, ils peuvent doubler le coût total de possession sur un horizon de cinq ans. Les ateliers recherchent donc des modules complémentaires qui améliorent les appareils existants plutôt que de les remplacer entièrement. Les fournisseurs proposant des sondes rétrocompatibles, des mises à niveau par clé de licence et des crédits de reprise remportent des contrats dans les segments sensibles aux coûts.

Obstacles liés à la cybersécurité et à la protection des données

Le RGPD exige le consentement explicite du client pour toute donnée télématique ou de diagnostic stockée au-delà des besoins immédiats de réparation, limitant ainsi l'analyse cloud. Les outils doivent enregistrer les accès des utilisateurs, chiffrer les identifiants de véhicule et purger les données sur demande. L'obtention de la certification de cybersécurité UNECE R155 ajoute des mois au développement et nécessite une surveillance continue des incidents. Les petits fournisseurs peinent face à ces contraintes, et les garages soucieux de leur responsabilité privilégient souvent des solutions sur site qui ne transmettent jamais de données en dehors de l'atelier. Les plateformes sécurisées par conception qui automatisent la collecte du consentement et anonymisent les fichiers avant de les transférer vers le cloud contribuent à apaiser les inquiétudes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'outil : les scanners professionnels mènent la transition vers les VE

Les outils de diagnostic professionnels ont détenu une part de 35,02 % du marché des outils de diagnostic automobile en Europe en 2025, soulignant leur rôle d'interface centrale de l'atelier pour le dépannage multi-systèmes. La croissance des revenus pour ce segment découle de l'expansion des fonctionnalités de programmation des ECU et des arbres de défauts assistés par IA, qui réduisent les temps de diagnostic pour l'électronique complexe. Les analyseurs de systèmes électriques, bien que représentant une base plus restreinte, devraient afficher un CAGR de 5,41 % à mesure que l'adoption des VE s'accélère sur les marchés nordiques et d'Europe occidentale. Le passage des architectures mécaniques aux architectures électriques accroît la demande de testeurs d'isolation haute tension et de mètres d'impédance de batterie couplés à des bibliothèques cloud de chimies de cellules.

Les scanners professionnels s'adaptent en ajoutant des ports Ethernet, des authentifications de passerelles sécurisées et des flux de travail de calibration ADAS guidée. Les tableaux de bord cloud enregistrent chaque session, permettant aux responsables d'ateliers d'auditer l'efficacité des techniciens et de respecter la conformité des garanties pour les concessionnaires agréés. Les analyseurs de systèmes électriques se différencient en proposant des fils isolés, des indices de sécurité Catégorie III et des superpositions d'imagerie thermique intégrées qui révèlent les déséquilibres de cellules en temps réel. Ces caractéristiques sont conformes aux directives de sécurité de l'UE pour la manipulation de batteries dépassant 60 V.

Par type de véhicule : les flottes commerciales stimulent l'innovation

Les voitures particulières ont représenté 72,88 % de la taille du marché des outils de diagnostic automobile en Europe en 2025, portées par le vaste parc de véhicules privés du continent et les cycles d'entretien courants qui y sont associés. La demande dans ce segment est axée sur la rapidité du traitement et une large couverture des marques, faisant des outils de diagnostic polyvalents une nécessité. Les véhicules utilitaires légers devraient toutefois afficher un CAGR de 5,41 %, propulsés par la logistique du commerce électronique qui dépend d'une haute disponibilité des véhicules. Les opérateurs de flottes préfèrent les diagnostics intégrés à la télématique qui transmettent les données de défauts à des tableaux de bord centralisés, leur permettant d'optimiser les calendriers de maintenance. Les camions de taille moyenne et lourde maintiennent une part stable, portés par des inspections critiques pour la sécurité et la conformité aux réglementations transfrontalières sur les émissions.

Les flottes commerciales spécifient de plus en plus l'accès API, permettant aux sorties de diagnostic d'être directement intégrées dans les logiciels de gestion de maintenance. Cette intégration permet la commande prédictive de pièces et la prévision des temps d'immobilisation. Les opérateurs de fourgonnettes légères en zones urbaines ont également besoin d'outils capables de vérifier instantanément la conformité aux émissions Euro 7 pour éviter les pénalités dans les zones à faibles émissions.

Par propulsion : les groupes motopropulseurs électriques reconfigurent les exigences

Les groupes motopropulseurs à combustion interne ont conservé 63,70 % de la part de marché des outils de diagnostic automobile en Europe en 2025 ; cependant, leur part devrait diminuer chaque année à mesure que les modèles électriques à batterie gagnent du terrain. La demande de diagnostic axée sur les VE croît au rythme le plus rapide, avec un CAGR de 5,46 %, nécessitant des équipements de sécurité spécialisés et des fonctions d'interrogation du micrologiciel que les scanners traditionnels ne possèdent pas. Les hybrides rechargeables compliquent encore les choses, nécessitant des trousses à outils à double architecture capables d'évaluer à la fois les composants à allumage commandé et les composants haute tension. Les fournisseurs investissent dans le décodage automatique du VIN pour charger les scripts de test appropriés en fonction de l'architecture de propulsion, réduisant ainsi les erreurs humaines.

Les ateliers doivent désormais mesurer l'état de santé de la batterie, vérifier les stratégies d'équilibrage des cellules et s'assurer que les boucles de verrouillage haute tension fonctionnent correctement. Le risque d'emballement thermique pousse à l'achat de caméras infrarouges intégrées dans les chariots de diagnostic. Pour les véhicules à moteur à combustion interne, l'accent reste mis sur l'analyse de la combustion, les performances du système de post-traitement et la santé du turbocompresseur. Les fournisseurs gèrent la transition en proposant des dongles modulaires qui se connectent aux scanners existants et déverrouillent les routines VE, préservant ainsi les investissements antérieurs. Le contenu de formation couvrant les procédures de déconnexion sécurisée et les configurations de blocs de batteries spécifiques aux OEM est souvent inclus dans les ensembles d'équipements.

Par connectivité : les plateformes sans fil permettent l'assistance à distance

Les interfaces filaires ont représenté 67,12 % du chiffre d'affaires en 2025 car elles offrent une alimentation ininterrompue et un débit de données élevé. Cependant, les plateformes de diagnostic sans fil devraient enregistrer un CAGR de 5,36 % à mesure que les ateliers rationalisent leurs flux de travail et réduisent l'encombrement des câbles. Les puces Bluetooth à basse consommation et Wi-Fi bi-bande permettent aux tablettes portables de se déplacer librement autour des véhicules tout en transmettant des données en temps réel aux serveurs cloud. La sécurité reste primordiale ; les solutions intègrent donc un chiffrement basé sur des jetons et une authentification multifacteur conformes au RGPD et à l'UNECE R155.

La maturité de la 5G en Europe occidentale ouvre des connexions à faible latence qui prennent en charge l'assistance vidéo en direct et les mises à jour OTA des outils, même sur les parkings. Les fournisseurs regroupent des ordres de travail numériques qui se renseignent automatiquement à partir des codes DTC, accélérant ainsi la commande de pièces. Les solutions filaires ne disparaissent pas ; elles évoluent plutôt pour inclure l'Ethernet sur USB-C pour les calibrations de caméras ADAS à haute bande passante. Les conceptions hybrides qui basculent automatiquement entre les modes filaire et sans fil offrent aux ateliers une flexibilité et une redondance maximales. À mesure que le diagnostic à distance devient courant, les prestataires de services peuvent trier les défauts à distance, réservant le temps en baie aux réparations plutôt qu'aux diagnostics initiaux.

Par utilisateur final : les opérateurs de flottes adoptent la maintenance prédictive

Les concessionnaires OEM ont capté 52,85 % du chiffre d'affaires 2025, tirant parti de leur accès direct aux données du fabricant, aux clés de sécurité et aux portails d'administration des garanties. Leur prédominance persiste car les véhicules récents nécessitent encore des procédures spécifiques à la marque, verrouillées derrière des passerelles sécurisées. Néanmoins, les opérateurs de flottes devraient afficher le CAGR le plus rapide de 5,43 % en intégrant la télématique des véhicules avec des installations de service internes. Les modèles de maintenance prédictive basés sur des données de défauts continues réduisent les temps d'immobilisation non planifiés et permettent d'économiser du carburant, justifiant l'investissement dans des stations de diagnostic haut de gamme.

Les garages indépendants du marché secondaire restent essentiels dans les régions disposant de grands parcs de véhicules anciens et proposent des tarifs compétitifs pour les réparations courantes. Le mandat sur le droit à la réparation les habilite à accéder aux données OEM, renforçant leur rôle dans les réparations électroniques complexes. Les fournisseurs d'outils s'adressent à chaque niveau d'utilisateur avec des niveaux de licence différenciés : programmation OEM complète pour les concessionnaires, fonctions multi-marques pour les indépendants et tableaux de bord à accès API pour les flottes. Des packages de formation adaptés à chaque profil, allant des cours d'alignement ADAS de niveau concessionnaire aux protocoles d'échange de batteries axés sur les flottes, complètent les offres des fournisseurs.

Analyse géographique

L'Allemagne a généré 28,44 % du chiffre d'affaires 2025 du marché des outils de diagnostic automobile en Europe, reflétant son statut de plus grand producteur de véhicules de la région et siège de plusieurs innovateurs en matière de diagnostic. Bosch, Continental et Softing Automotive investissent massivement en R&D, dépensant collectivement des montants significatifs chaque année en technologies de mobilité, ce qui stimule la demande intérieure en équipements d'atelier de pointe. Les garages allemands ont été des adoptants précoces de l'Industrie 4.0, intégrant les scanners aux systèmes de planification des ressources d'entreprise pour rationaliser la logistique des pièces et la gestion des stocks. Le marché subit toutefois un léger frein dû à une pénétration plus lente des VE par rapport aux pays nordiques, ce qui retarde la transition complète vers des outils centrés sur la haute tension.

Le Royaume-Uni est en passe d'afficher le CAGR le plus rapide de 5,34 % jusqu'en 2031, porté par la consolidation du secteur de la réparation fragmenté et la numérisation rapide des garages indépendants. Le Brexit a rompu certaines chaînes d'approvisionnement transfrontalières, incitant les distributeurs à établir des hubs de stocks nationaux et à intensifier les marchés en ligne de pièces détachées. Les ateliers britanniques expérimentent le diagnostic par abonnement car la facturation flexible s'adapte aux fluctuations du taux d'utilisation des baies. Les incitations gouvernementales pour le développement de véhicules connectés et autonomes ont également stimulé l'adoption de scanners à accès cloud capables de valider des piles logicielles uniques aux prototypes de véhicules autonomes.

Le comportement des consommateurs influence également le choix des outils ; près de la moitié des conducteurs recherchent des options de réparation en ligne avant de réserver, poussant les garages à fournir des rapports de diagnostic numériques qui renforcent la transparence. L'Italie, malgré la baisse de sa production nationale, reste un bastion de la spécialisation en composants, et ses ateliers priorisent de plus en plus les analyseurs prêts pour les VE à mesure que Stellantis accélère ses modèles électrifiés. Les pays nordiques — Danemark, Suède, Norvège et Finlande — sont en tête pour la densité de VE, favorisant ainsi une demande précoce pour les diagnostics centrés sur les batteries. Parallèlement, l'Europe de l'Est se tourne vers des solutions économiques optimisées pour les flottes de véhicules à combustion interne plus anciens.

Paysage concurrentiel

Le marché européen des outils de diagnostic automobile est modérément fragmenté, mais la consolidation s'accélère à mesure que les principaux fournisseurs intègrent matériel, logiciel et formation dans des écosystèmes unifiés. La série KTS de Bosch est associée à son portail cloud Esitronic, offrant des mises à jour hebdomadaires de protocoles et une assistance vidéo qui renforcent la fidélisation des clients. Snap-On exploite sa tablette ZEUS pour proposer des tests de composants guidés et des chats avec des experts à distance, facturant des frais mensuels qui transforment les mises à niveau occasionnelles d'outils en revenus récurrents. L'Autodiagnos Drive de Continental cible les flottes connectées à la télématique, fournissant une surveillance continue et des alertes de maintenance prédictive sans nécessiter de connexion par câble.

Les entrants asiatiques tels qu'Autel et Launch injectent une concurrence par les prix en regroupant une couverture de modèles étendue à des coûts d'acquisition inférieurs, poussant les acteurs établis à justifier des primes par des analyses avancées et des passerelles sécurisées. Des partenariats émergent entre fabricants d'outils et académies de formation pour combler le déficit de techniciens VE ; par exemple, MAHLE collabore avec des lycées professionnels pour certifier les compétences haute tension en utilisant sa suite TechPRO.

L'activité de fusions et acquisitions se concentre sur l'acquisition de sociétés logicielles spécialisées dans la prédiction de défauts assistée par IA ou le déploiement natif dans le cloud, permettant aux fournisseurs d'étendre leurs fonctionnalités sans prolonger les délais de développement. À mesure que la complexité du diagnostic continue d'augmenter, la valeur se déplace des marges matérielles vers les services de données, obligeant chaque acteur du marché à affiner ses postures de cybersécurité et ses garanties de disponibilité.

Leaders du secteur des outils de diagnostic automobile en Europe

Robert Bosch GmbH

Snap-On Inc.

Continental AG

DENSO Corporation

Delphi Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : MAHLE a dévoilé le système de calibration Digital ADAS 2.0 EXTRA et une mise à jour majeure du scanner TechPRO 2 à Equip Auto à Paris, soulignant son orientation vers le diagnostic prêt pour les VE.

- Octobre 2024 : Autel a présenté la tablette MaxiSys 906 MAX avec des fonctionnalités de calibration ADAS élargies, marquant une voie de mise à niveau significative pour les ateliers utilisant les unités 906 antérieures.

Périmètre du rapport sur le marché des outils de diagnostic automobile en Europe

Un outil de diagnostic automobile peut détecter et diagnostiquer les problèmes dans le moteur, la transmission, les freins et autres systèmes d'un véhicule. Il peut lire les codes d'erreur, effectuer des tests système, réinitialiser les voyants d'alerte et fournir des informations détaillées sur les performances du véhicule.

Le marché européen des outils de diagnostic automobile a été segmenté par offre, type de véhicule, type de produit, équipement d'atelier, utilisateur final et pays. Par offre, le rapport est segmenté en équipement de diagnostic/matériel et logiciel de diagnostic. Par type de véhicule, le rapport est segmenté en voitures particulières et véhicules commerciaux. Par équipement d'atelier, le rapport est segmenté en analyseur de gaz d'échappement, équipement d'alignement des roues, équipement de numérisation de peinture, dynamomètre, testeur de phares, diagnostic d'injection de carburant, détection de fuite de pression et analyseur de moteur. Par utilisateur final, le rapport est segmenté en ateliers de réparation et d'entretien automobiles, concessionnaires OEM, sociétés de gestion de flottes et autres utilisateurs finaux. Par pays, le rapport est segmenté en Allemagne, Royaume-Uni, France, Espagne, Italie, Pays-Bas et reste de l'Europe.

| Scanners OBD |

| Outils de diagnostic professionnels |

| Analyseurs de systèmes électriques |

| Testeurs de pression et de fuite |

| Lecteurs de codes |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux de taille moyenne et lourde |

| Moteur à combustion interne (MCI) |

| Véhicule électrique à batterie (VEB) |

| Hybride et hybride rechargeable (VHE et VHR) |

| Filaire |

| Sans fil |

| Concessionnaires OEM |

| Garages indépendants du marché secondaire |

| Opérateurs de flottes |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type d'outil | Scanners OBD |

| Outils de diagnostic professionnels | |

| Analyseurs de systèmes électriques | |

| Testeurs de pression et de fuite | |

| Lecteurs de codes | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules commerciaux de taille moyenne et lourde | |

| Par propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique à batterie (VEB) | |

| Hybride et hybride rechargeable (VHE et VHR) | |

| Par connectivité | Filaire |

| Sans fil | |

| Par utilisateur final | Concessionnaires OEM |

| Garages indépendants du marché secondaire | |

| Opérateurs de flottes | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle capacité de diagnostic les ateliers européens privilégient-ils en 2025 ?

La programmation sécurisée des ECU et l'analyse de l'état de santé des batteries haute tension se classent en tête à mesure que l'adoption des VE s'accélère.

Quel segment de véhicules stimule le plus fortement l'innovation en matière d'outils ?

Les flottes commerciales légères qui s'appuient sur des diagnostics intégrés à la télématique pour réduire les temps d'immobilisation sont le moteur du développement des fonctionnalités.

Comment la norme Euro 7 influence-t-elle les achats d'équipements ?

Les mandats de surveillance continue des émissions en conditions de conduite réelle obligent les garages à investir dans des scanners dotés de capacités améliorées d'enregistrement des données et de reporting de conformité.

Les outils de diagnostic sans fil déplacent-ils les connexions filaires ?

Les sessions sans fil se multiplient, mais les interfaces filaires dominent toujours là où une alimentation ininterrompue et un débit élevé sont indispensables.

Pourquoi les modèles d'abonnement gagnent-ils du terrain ?

Ils convertissent les ventes de matériel ponctuelles en revenus récurrents tout en garantissant aux ateliers des mises à jour hebdomadaires de protocoles et une assistance à distance.

Qu'est-ce qui limite l'adoption chez les petits indépendants ?

Les coûts initiaux élevés des équipements professionnels et les obligations de conformité en matière de cybersécurité demeurent des obstacles majeurs.

Dernière mise à jour de la page le: