Taille et Part du Marché Européen du Diagnostic Moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

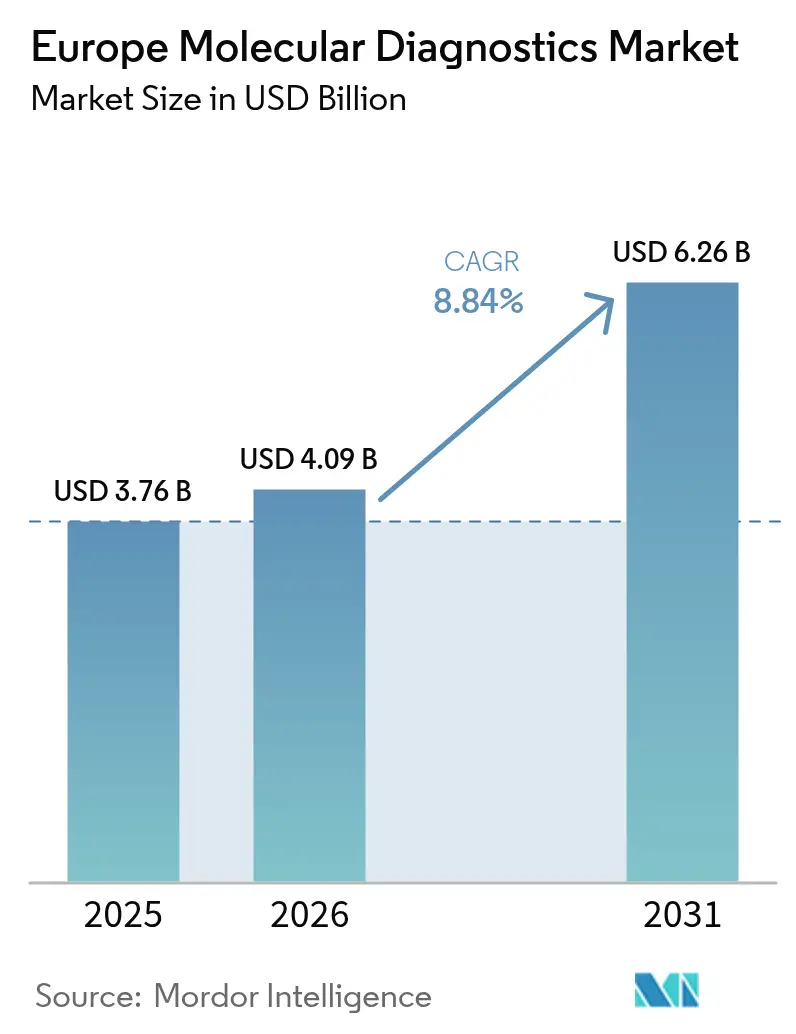

| Taille du marché de l'année de base (2025) | 3.76 Milliards de dollars |

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Diagnostic Moléculaire par Mordor Intelligence

La taille du marché européen du diagnostic moléculaire en 2026 est estimée à 4,09 milliards USD, en progression par rapport à la valeur de 2025 de 3,76 milliards USD, avec des projections pour 2031 indiquant 6,26 milliards USD, soit une croissance au CAGR de 8,84 % sur la période 2026-2031. L'adoption de protocoles de médecine de précision, l'application intégrale du Règlement relatif aux Dispositifs de Diagnostic In Vitro (IVDR), et le financement stable des programmes de surveillance de la résistance aux antimicrobiens façonnent ces perspectives[1]Commission Européenne, "Règlement (UE) 2017/746 relatif aux dispositifs médicaux de diagnostic in vitro," ec.europa.eu. Les plateformes de diagnostic au point de soins (POC) ramènent le délai de rendu des résultats à moins d'une heure, tandis que le séquençage de nouvelle génération (NGS) fait évoluer les tests de routine du PCR monogénique vers le profilage génomique complet. Les coûts de séquençage NGS, désormais inférieurs à 500 USD par exome entier, rendent le séquençage à haut débit accessible aux laboratoires de niveau intermédiaire. Les moteurs d'intelligence artificielle (IA) qui optimisent la conception des amorces et des sondes raccourcissent les cycles de développement des dosages, attirant des financements en capital-risque en Allemagne, aux Pays-Bas et en France. Ensemble, ces facteurs renforcent le marché européen du diagnostic moléculaire en tant que pilier des programmes de modernisation hospitalière à travers la région.

Principales Conclusions du Rapport

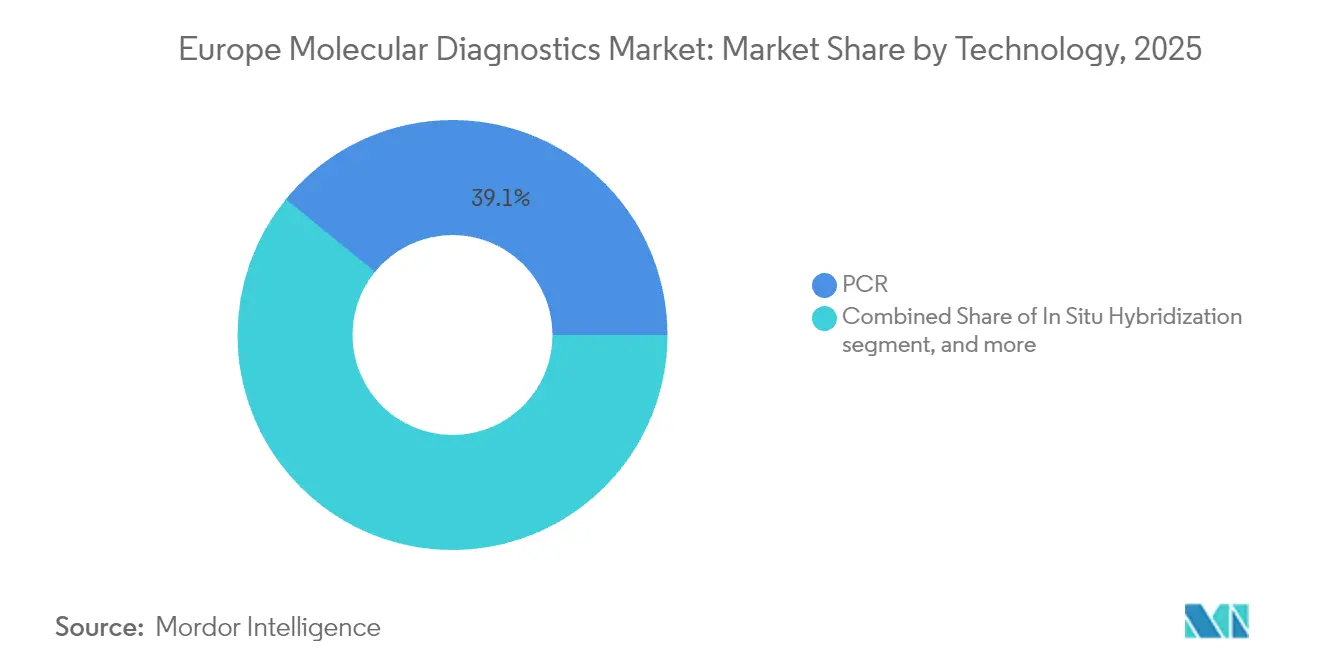

- Par technologie, le PCR a représenté 39,12 % des parts de revenus en 2025, tandis que le séquençage devrait progresser à un CAGR de 9,45 % jusqu'en 2031.

- Par application, le diagnostic des maladies infectieuses était en tête avec une part de 46,10 % en 2025 ; les tests d'oncologie et de biopsie liquide progressent à un CAGR de 9,52 % sur la période 2026-2031.

- Par produit, les réactifs et kits ont généré 53,85 % des ventes de 2025, tandis que les logiciels et services enregistrent la croissance la plus rapide à un CAGR de 8,98 %.

- Par utilisateur final, les hôpitaux et laboratoires hospitaliers représentaient 40,92 % des revenus de 2025 ; les sites de diagnostic au point de soins et en milieu proche du patient progressent à un CAGR de 10,08 %.

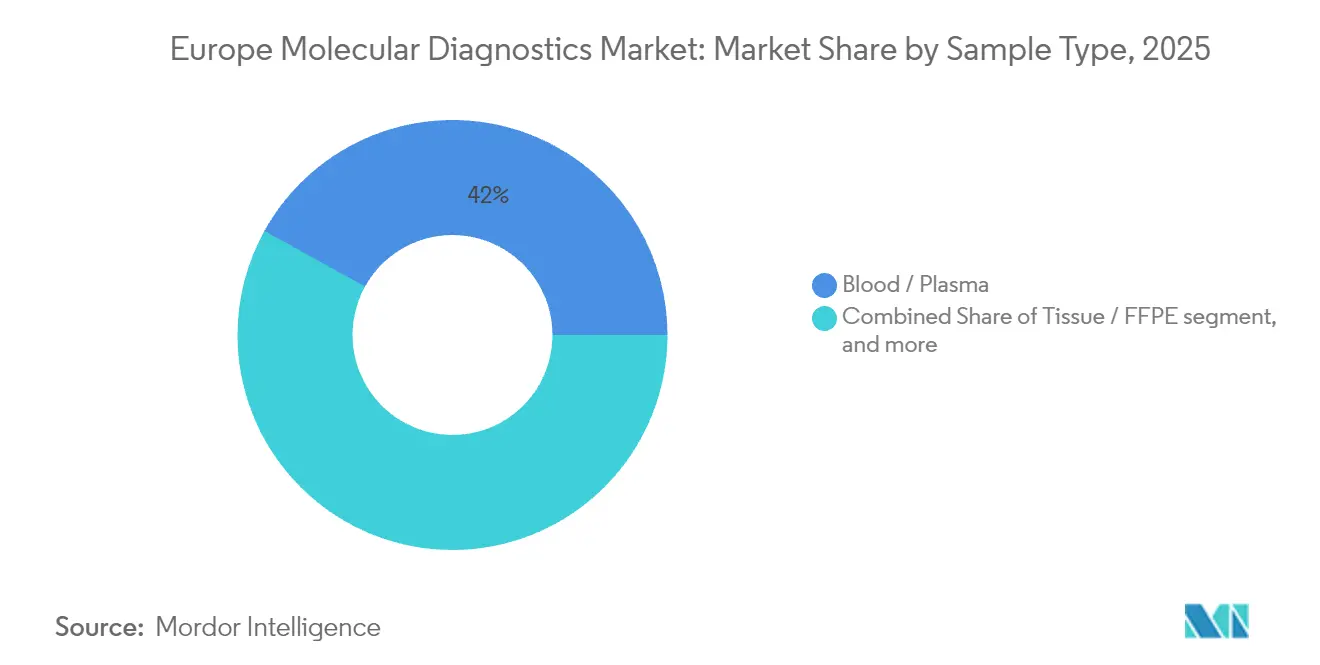

- Par type d'échantillon, les prélèvements sanguins et plasmatiques représentaient 41,95 % du volume de tests de 2025, tandis que l'urine et les autres liquides biologiques devraient croître à un CAGR de 8,38 %.

- Par cadre de test, les laboratoires centralisés détenaient une part de 55,10 % en 2025 et devraient progresser à un CAGR de 8,84 % jusqu'en 2031.

- Par pays, l'Allemagne a capté 23,30 % des revenus régionaux en 2025 ; l'Espagne devrait afficher la croissance la plus élevée avec un CAGR de 9,18 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen du Diagnostic Moléculaire

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante des dosages moléculaires au point de soins | +2.1% | À l'échelle de l'UE ; plus marquée en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Avancées dans les plateformes NGS et de pharmacogénomique | +1.8% | Cœur de l'Europe occidentale ; extension vers l'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Montée en puissance des mandats de surveillance de la résistance aux antimicrobiens à l'échelle de l'UE | +1.2% | Tous les États membres de l'UE-27 | Court terme (≤ 2 ans) |

| Demande liée à l'IVDR pour les diagnostics compagnons CE-IVD | +0.9% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Croissance des start-ups de conception d'amorces et de sondes assistée par IA | +0.7% | Pôles d'innovation : Allemagne, Royaume-Uni, France, Pays-Bas | Long terme (≥ 4 ans) |

| Programmes de modernisation des laboratoires financés par EU4Health et les fonds de cohésion | +0.6% | Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Dosages Moléculaires au Point de Soins

Les hôpitaux européens déploient désormais des dispositifs PCR à base de cartouches et des dispositifs isothermiques dans les unités d'urgence et de consultation externe, ramenant le délai de diagnostic des pathogènes respiratoires de 24 heures à 45 minutes. Les centres tertiaires allemands rapportent que 60 % des services d'urgence utilisent des panneaux moléculaires POC pour le triage de la sepsis d'ici 2024. Les analyseurs intégrés téléversent les résultats directement dans les dossiers électroniques, permettant aux équipes de gestion des antibiotiques d'ajuster le traitement en l'espace d'un seul service. Les cliniques de soins primaires scandinaves pilotent des panneaux multiplexes en milieu proche du patient pour la grippe, le VRS et le SARS-CoV-2, renforçant la surveillance épidémiologique. Les fournisseurs répondent en proposant des instruments robustifiés validés pour une utilisation au chevet du patient, un suivi des réactifs par code-barres et des tableaux de bord cloud sécurisés conformes aux exigences du RGPD.

Avancées dans les Plateformes NGS et de Pharmacogénomique

Les prix des consommables de séquençage ont chuté de 38 % entre 2023 et 2025, permettant aux laboratoires de niveau intermédiaire de proposer des panels d'oncologie à 500 gènes à moins de 450 EUR par échantillon (489 USD). Les dosages de biopsie liquide détectent la maladie résiduelle minimale des mois avant l'imagerie, permettant des ajustements thérapeutiques sans prélèvement tissulaire invasif. L'Agence Européenne des Médicaments recense désormais 28 diagnostics compagnons nécessitant le NGS — soit le double du chiffre de 2022 — ce qui accélère l'expansion des menus de tests. Les payeurs français remboursent les panels CYP450 et DPYD, améliorant la sécurité des antidépresseurs et des fluoropyrimidines. Les laboratoires de référence d'Europe orientale externalisent la bioinformatique vers des pipelines cloud hébergés à Francfort et à Dublin, contournant les pénuries de compétences locales tout en respectant les règles de résidence des données. Collectivement, ces facteurs propulsent le marché européen du diagnostic moléculaire vers des flux de travail oncologiques riches en données.

Montée en Puissance des Mandats de Surveillance de la Résistance aux Antimicrobiens à l'Échelle de l'UE

Le Centre Européen de Prévention et de Contrôle des Maladies (ECDC) exige le typage génomique des Entérobactérales résistantes aux carbapénèmes et du Staphylococcus aureus résistant à la méticilline dans tous les États membres. Le financement EU4Health couvre l'acquisition de séquenceurs, la formation du personnel et les programmes d'évaluation externe de la qualité. Les laboratoires nationaux de référence en Pologne, en Roumanie et en Hongrie intègrent la préparation automatisée des échantillons pour respecter les quotas hebdomadaires, alimentant les données vers le tableau de bord de surveillance de l'ECDC. Les systèmes PCR automatisés comprennent désormais des plaques 384 puits et des lecteurs de codes-barres pour standardiser les protocoles entre les sites décentralisés. Ces mandats injectent une demande constante dans l'ensemble du marché européen du diagnostic moléculaire, maintenant les volumes de tests même en dehors des cycles pandémiques.

Demande Liée à l'IVDR pour les Diagnostics Compagnons CE-IVD

L'application intégrale de l'IVDR en mai 2022 établit des règles claires de classification des performances qui favorisent les fabricants disposant de portefeuilles de preuves cliniques solides. Les promoteurs pharmaceutiques co-développent des diagnostics compagnons CE-IVD parallèlement aux thérapies ciblées, garantissant des approbations synchronisées. Roche a noué des partenariats avec des développeurs de médicaments en oncologie pour ajouter des dosages EGFR et BRAF à sa ligne de coloration automatisée des lames, renforçant la commodité d'approvisionnement auprès d'un fournisseur unique. Les laboratoires valorisent les normes de performance harmonisées, facilitant l'adoption de tests dans plusieurs pays. Sur la fenêtre de prévision, les diagnostics compagnons devraient s'étendre de l'oncologie vers la cardiologie et les domaines des maladies rares, élargissant le marché européen du diagnostic moléculaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Exigence d'une infrastructure de tests à haute complexité | -1.4% | Europe orientale ; régions rurales à travers l'UE | Moyen terme (2 à 4 ans) |

| Remboursement fragmenté des payeurs au sein de l'UE-27 | -0.8% | Variable selon l'État membre ; plus aigu en Europe méridionale et orientale | Long terme (≥ 4 ans) |

| Pénurie de bioinformaticiens moléculaires certifiés | -0.6% | À l'échelle de l'UE ; particulièrement en Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Charge des coûts de conformité à l'IVDR pour les petits laboratoires | -0.5% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigence d'une Infrastructure de Tests à Haute Complexité

Les flux de travail avancés nécessitent une accréditation ISO 15189, des cabinets de biosécurité et des thermocycleurs de précision — des équipements rares en dehors de l'Europe occidentale[2]Organisation Mondiale de la Santé Europe, "Lacunes en matière d'infrastructure de laboratoire," who.int. En 2024, la demande de bioinformaticiens cliniques dépassait l'offre de 40 %, retardant la validation des rapports dans de nombreux laboratoires d'Europe orientale. La couverture haut débit limitée entrave les pipelines cloud dans les districts ruraux. Les fonds de cohésion de l'UE financent les mises à niveau, mais les cycles de décaissement s'étendent sur cinq ans. Ces lacunes infrastructurelles freinent l'adoption à court terme, modérant la portée du marché européen du diagnostic moléculaire dans les régions moins bien dotées en ressources.

Remboursement Fragmenté des Payeurs au Sein de l'UE-27

Chaque État membre dispose d'organismes d'évaluation des technologies de santé (HTA) distincts, créant 27 voies de remboursement. L'Espagne et l'Italie regroupent les réactifs, l'interprétation et le conseil en tarifs uniques, tandis que la Grèce ne rembourse que le PCR par réaction. Les diagnostics compagnons peuvent attendre 18 à 24 mois pour l'attribution d'un tarif après l'approbation CE-IVD, ce qui pèse sur la trésorerie des petites entreprises. Des seuils de preuve divergents imposent des études d'utilité en double, compliquant les négociations de prix-volume et ralentissant la diffusion des nouveaux tests sur le marché européen du diagnostic moléculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du PCR Face à la Disruption du Séquençage

Les plateformes PCR ont généré 1,47 milliard USD en 2025, soit 39,12 % de la taille du marché européen du diagnostic moléculaire. Les panels syndromiques respiratoires et de sepsis restent ancrés dans le qPCR en raison de flux de travail éprouvés. Le séquençage surpasse toutes les technologies avec un CAGR de 9,45 %, captant des débouchés en oncologie et en maladies infectieuses. Les séquenceurs portables d'Oxford Nanopore typent les pathogènes de la méningite en 45 minutes, encourageant des stratégies hybrides dans lesquelles le PCR rapide exclut les infections courantes et le NGS à la demande précise les profils de résistance. La spectrométrie de masse et les micropuces conservent des niches, mais la conception de réactifs par IA brouille de plus en plus les frontières entre plateformes, accentuant la concurrence entre fournisseurs sur le marché européen du diagnostic moléculaire.

Par Application : Le Leadership des Maladies Infectieuses Défié par la Croissance de l'Oncologie

Les dosages des maladies infectieuses ont produit 1,73 milliard USD en 2025, soit 46,10 % de la taille du marché européen du diagnostic moléculaire. Les panels multiplexes détectent plus de 20 pathogènes par échantillon, réduisant les tests séquentiels. Le séquençage du génome entier trace les épidémies hospitalières, alimentant les tableaux de bord de contrôle des infections. Les dosages en oncologie progressent à un CAGR de 9,52 %, portés par la biopsie liquide et la sélection des thérapies ciblées. Les panels de pharmacogénomique s'étendent à la psychiatrie et à la cardiologie, bien que le soutien des payeurs soit à la traîne en Europe méridionale. L'élargissement des programmes de dépistage néonatal stimule les tests de maladies génétiques, tandis que les dosages de résistance aux antimicrobiens intègrent le qPCR au séquençage pour assurer la surveillance.

Par Produit : Les Réactifs en Tête ; L'Intégration Logicielle s'Accélère

Les réactifs et kits détenaient une part de revenus de 53,85 % en 2025, bénéficiant de cycles de commande récurrents. Les logiciels et services progressent à un CAGR de 8,98 % à mesure que les laboratoires adoptent des outils informatiques par abonnement qui transforment les données brutes en rapports cliniques. La conformité au RGPD stimule la demande de centres de données européens et de chiffrement. Les instruments subissent une compression des prix ; cependant, les analyseurs qui combinent automatisation, multiplexage et contrôle qualité amélioré par l'IA conservent des primes. Les offres de services couvrent désormais la documentation IVDR, la coordination des évaluations externes de la qualité et la refonte des flux de travail — élargissant la diversité des revenus au sein du marché européen du diagnostic moléculaire.

Par Utilisateur Final : Les Laboratoires Hospitaliers en Tête Pendant que les Sites POC s'Accélèrent

Les laboratoires hospitaliers ont capté 40,92 % de la part de marché en 2025, alignant les tests moléculaires sur les soins en oncologie et en transplantation. La consolidation de l'anatomopathologie à travers les régions génère des économies d'échelle. Les sites de diagnostic au point de soins progressent à un CAGR de 10,08 % : les cliniques communautaires effectuent des panels IST sur place, et des unités mobiles dans l'Espagne rurale séquencent la tuberculose dans des conditions de terrain. Les laboratoires de référence indépendants proposent des panels ésotériques et l'externalisation de la bioinformatique, tandis que les centres académiques valident les dosages de nouvelle génération avant le dépôt IVDR. Cet écosystème stratifié soutient le marché européen du diagnostic moléculaire dans des contextes centralisés et distribués.

Par Type d'Échantillon : Le Leadership du Sang/Plasma Face à la Diversification

Les échantillons sanguins et plasmatiques ont contribué à hauteur de 41,95 % des revenus en 2025, essentiels pour les flux de travail de biopsie liquide et de sepsis. Les biopsies tissulaires demeurent l'étalon-or pour les tumeurs solides, mais font face à des délais logistiques. L'urine, la salive et les autres liquides biologiques progressent à un CAGR de 8,38 % grâce aux programmes d'auto-prélèvement pour le dépistage du VPH et de la Chlamydia. Les fournisseurs développent des tampons stabilisateurs qui préservent les acides nucléiques pendant sept jours à température ambiante, facilitant les programmes d'envoi postal et élargissant la portée du marché européen du diagnostic moléculaire.

Par Cadre de Test : Les Laboratoires Centralisés Maintiennent leur Échelle ; Émergence de Modèles Hybrides

Les laboratoires centralisés détenaient une part de 55,10 % et reflètent le CAGR global de 8,84 %, faisant fonctionner des pistes d'automatisation qui réduisent le temps de manipulation de 40 %. Les modèles en étoile permettent aux cliniques régionales d'effectuer des tests POC urgents tout en envoyant par lots des dosages complexes aux centres nationaux. Les logiciels intermédiaires transmettent des résultats anonymisés aux tableaux de bord de surveillance, assurant une couverture épidémiologique. La qualification à distance des instruments et les tests de compétence en ligne réduisent les coûts de conformité pour les sites satellites, ancrant solidement les flux de travail hybrides dans le marché européen du diagnostic moléculaire.

Analyse Géographique

L'Allemagne génère 23,30 % des revenus régionaux, ancrée par de denses réseaux tertiaires, le remboursement étatique des panels NGS et des clusters de biotechnologie orientés à l'exportation à Munich et à Heidelberg. L'adoption de la pathologie numérique intègre les données moléculaires à l'imagerie numérique des lames entières, rationalisant les réunions de concertation pluridisciplinaire sur les tumeurs. Le Service de Médecine Génomique du NHS du Royaume-Uni standardise 28 panels de gènes, tandis que le Plan France Médecine Génomique finance 500 000 exomes sur cinq ans. L'Italie et l'Espagne mobilisent les fonds de relance de l'UE pour l'automatisation des laboratoires ; le système de santé décentralisé de l'Espagne permet aux communautés autonomes de piloter des plateformes NGS, soutenant un CAGR de 9,18 % jusqu'en 2031. Les bénéficiaires est-européens des fonds de cohésion améliorent leurs lignes de séquençage, mais les pénuries de main-d'œuvre et les lacunes en matière de remboursement modèrent leur rythme. Collectivement, ces dynamiques consolident le marché européen du diagnostic moléculaire en une mosaïque où les économies matures ancrent les volumes et les régions émergentes stimulent la croissance incrémentale.

Paysage Concurrentiel

Roche, Abbott, Thermo Fisher Scientific, QIAGEN et bioMérieux représentent ensemble environ 58 % des revenus, en proposant des offres intégrées matériel-réactifs-logiciels qui simplifient les achats. Oxford Nanopore et Seegene s'appuient sur des chimies différenciées et des dispositifs portables pour défier les acteurs établis. Les plateformes natives à l'IA proposent une interprétation dans le cloud, facturée par gigabase analysé, répondant aux pénuries de bioinformatique. L'expansion d'usine de 180 millions USD de Thermo Fisher en Allemagne consolide l'approvisionnement en réactifs, et l'acquisition par Roche pour 295 millions USD du portefeuille de LumiraDx étend les diagnostics sur cartouche aux sites décentralisés. Le partenariat cloud d'Azure avec QIAGEN automatise l'analyse secondaire, facilitant la conformité au RGPD. Ces évolutions illustrent une course aux armements pour la maîtrise de la pile technologique complète sur le marché européen du diagnostic moléculaire.

Leaders du Secteur Européen du Diagnostic Moléculaire

Abbott Laboratories

Danaher Corporation

Agilent Technologies

F Hoffmann-la Roche Ltd

Hologic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Thermo Fisher Scientific a investi 180 millions USD pour augmenter la production allemande de réactifs PCR et de consommables NGS.

- Octobre 2024 : Seegene a conclu une alliance de distribution avec Werfen pour des plateformes moléculaires multiplexes ciblant les maladies infectieuses et la résistance aux antimicrobiens.

- Juillet 2024 : Roche a finalisé l'acquisition du portefeuille de diagnostic au point de soins de LumiraDx pour 295 millions USD, élargissant la portée des tests décentralisés à travers l'Europe.

Périmètre du Rapport sur le Marché Européen du Diagnostic Moléculaire

Les tests de diagnostic moléculaire détectent des séquences spécifiques dans l'ADN ou l'ARN (y compris les polymorphismes mononucléotidiques (SNP), les délétions, les réarrangements et les insertions), qui peuvent ou non être associés à des maladies.

Le marché européen du diagnostic moléculaire est segmenté par technologie, application, produit, utilisateur final et géographie. Par technologie, le marché est segmenté en hybridation in situ, puces et micropuces, spectrométrie de masse (MS), séquençage, PCR et autres technologies. Par application, le marché est segmenté en maladies infectieuses, oncologie, pharmacogénomique, microbiologie, tests de maladies génétiques et autres applications. Par produit, le marché est segmenté en instruments, réactifs et autres produits. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires et autres utilisateurs finaux. Géographiquement, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et Reste de l'Europe. Le rapport de marché couvre également les tailles et tendances estimées du marché en Europe. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments susmentionnés.

| Hybridation In Situ |

| Puces et Micropuces |

| Spectrométrie de Masse (MS) |

| Séquençage |

| PCR |

| Autres Technologies |

| Diagnostic des Maladies Infectieuses |

| Oncologie et Biopsie Liquide |

| Pharmacogénomique |

| Tests de Maladies Génétiques |

| Microbiologie et Résistance aux Antimicrobiens |

| Autres Applications |

| Instruments et Analyseurs |

| Réactifs et Kits |

| Logiciels et Services |

| Hôpitaux et Laboratoires Hospitaliers |

| Laboratoires de Référence Indépendants |

| Sites de Diagnostic au Point de Soins / en Milieu Proche du Patient |

| Instituts Académiques et de Recherche |

| Sang / Plasma |

| Tissu / FFPE |

| Salive et Écouvillon Buccal |

| Urine et Autres Liquides Biologiques |

| Laboratoires Centralisés |

| Sites Décentralisés / POC |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Technologie | Hybridation In Situ |

| Puces et Micropuces | |

| Spectrométrie de Masse (MS) | |

| Séquençage | |

| PCR | |

| Autres Technologies | |

| Par Application | Diagnostic des Maladies Infectieuses |

| Oncologie et Biopsie Liquide | |

| Pharmacogénomique | |

| Tests de Maladies Génétiques | |

| Microbiologie et Résistance aux Antimicrobiens | |

| Autres Applications | |

| Par Produit | Instruments et Analyseurs |

| Réactifs et Kits | |

| Logiciels et Services | |

| Par Utilisateur Final | Hôpitaux et Laboratoires Hospitaliers |

| Laboratoires de Référence Indépendants | |

| Sites de Diagnostic au Point de Soins / en Milieu Proche du Patient | |

| Instituts Académiques et de Recherche | |

| Par Type d'Échantillon | Sang / Plasma |

| Tissu / FFPE | |

| Salive et Écouvillon Buccal | |

| Urine et Autres Liquides Biologiques | |

| Par Cadre de Test | Laboratoires Centralisés |

| Sites Décentralisés / POC | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché européen du diagnostic moléculaire en 2031 ?

Le marché devrait atteindre 6,26 milliards USD d'ici 2031, compte tenu de son CAGR de 8,84 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes de séquençage progressent à un CAGR de 9,45 % grâce à la baisse des coûts de séquençage et à une utilisation plus large en oncologie.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

Les investissements espagnols dans l'automatisation des laboratoires et les tests décentralisés soutiennent un CAGR de 9,18 %.

Comment les plateformes de diagnostic au point de soins transforment-elles les parcours de test ?

Les systèmes à base de cartouches ramènent les délais de résultats à moins d'1 heure, améliorant la gestion des antimicrobiens et les décisions de triage.

Quels sont les principaux obstacles à une adoption plus large en Europe orientale ?

L'infrastructure limitée pour les tests à haute complexité et le remboursement fragmenté ralentissent le déploiement des dosages avancés.

Comment l'IA influence-t-elle le développement des dosages ?

Les plateformes d'apprentissage automatique raccourcissent les cycles de conception des amorces et améliorent la spécificité des dosages, soutenant une réponse rapide aux agents pathogènes émergents.

Dernière mise à jour de la page le: