Taille et part du marché européen des pièces automobiles moulées sous pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

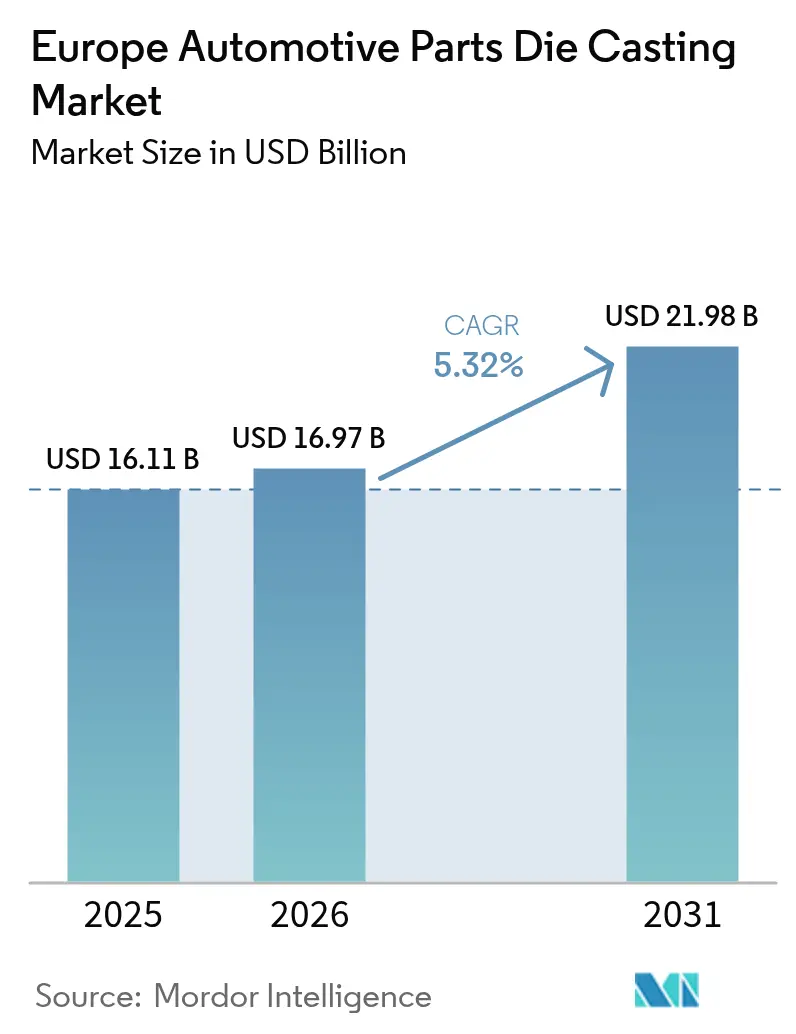

| Taille du marché de l'année de base (2025) | 16.11 Milliards de dollars |

| Taille du Marché (2026) | 16.97 Milliards de dollars |

| Taille du Marché (2031) | 21.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pièces automobiles moulées sous pression par Mordor Intelligence

La taille du marché européen de la fonderie sous pression automobile était évaluée à 16,11 milliards USD en 2025 et devrait croître de 16,97 milliards USD en 2026 pour atteindre 21,98 milliards USD d'ici 2031, à un TCAC de 5,32 % au cours de la période de prévision (2026-2031). Des objectifs d'électrification cohérents, un pivot marqué vers de grandes pièces structurelles dites « gigacast », et la nécessité de métaux légers façonnent la trajectoire de croissance actuelle. L'aluminium continue d'ancrer la majeure partie des volumes, tandis que le magnésium et la fonderie haute pression sous vide (HPDC) multi-étapes affichent la plus forte croissance à mesure que les programmes de véhicules électriques (VE) exigent des pièces moulées sans porosité et à masse optimisée. La production parallèle de véhicules à moteur à combustion interne (MCI) et de véhicules électriques à batterie (BEV) maintient les revenus d'outillage stables tout en permettant aux fonderies d'allouer des capitaux vers des capacités spécifiques aux VE. La capacité de presses installée en Allemagne, l'écosystème d'assemblage de VE émergent en Espagne et le durcissement des réglementations européennes sur le carbone du cycle de vie renforcent collectivement le réalignement des chaînes d'approvisionnement et les dynamiques de consolidation.

Principaux enseignements du rapport

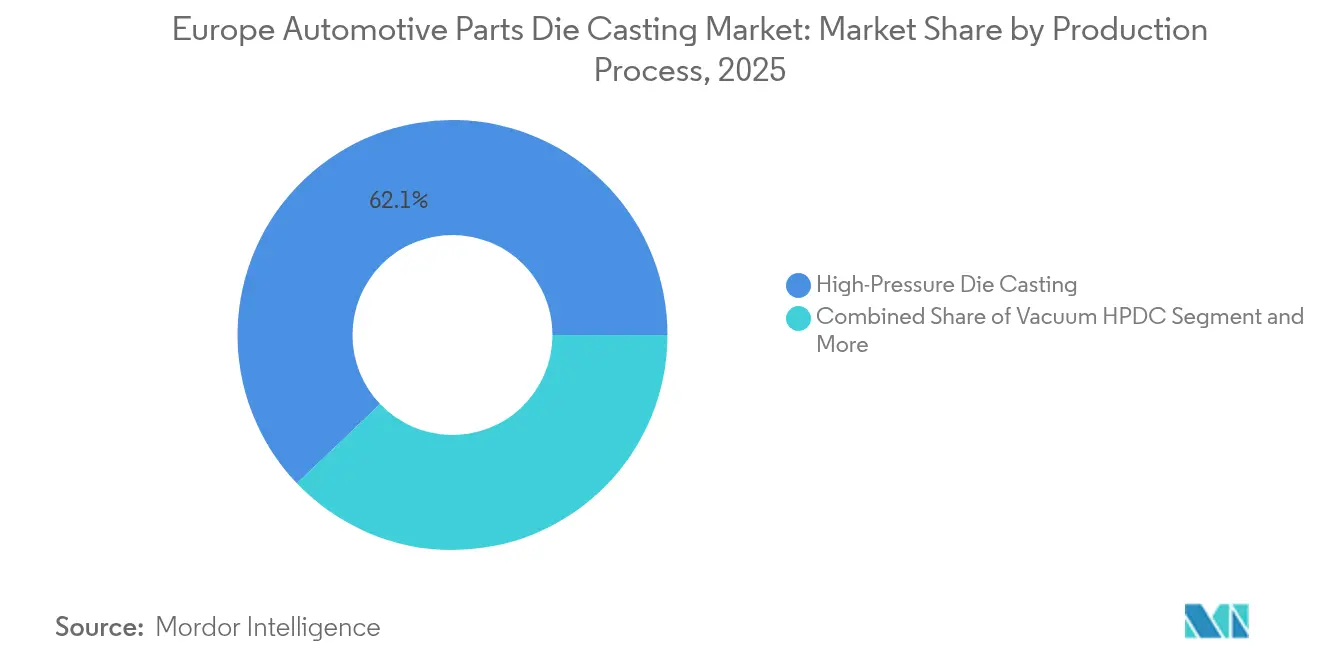

- Par procédé de production, la fonderie haute pression sous pression a dominé avec 62,12 % de la part du marché européen de la fonderie sous pression automobile en 2025, tandis que la HPDC sous vide devrait progresser à un TCAC de 6,71 % jusqu'en 2031.

- Par type de métal, l'aluminium a capturé 75,12 % de la taille du marché européen de la fonderie sous pression automobile en 2025 ; le magnésium devrait se développer à un TCAC de 9,25 % entre 2026 et 2031.

- Par application, les pièces de moteur et de groupe motopropulseur ont conservé une part de 39,40 % du marché européen de la fonderie sous pression automobile en 2025. En revanche, les boîtiers de batterie et les carters d'entraînement électrique devraient afficher le TCAC le plus rapide à 11,22 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 70,65 % de la part du marché européen de la fonderie sous pression automobile en 2025, tandis que les véhicules utilitaires légers devraient afficher un TCAC de 6,86 %.

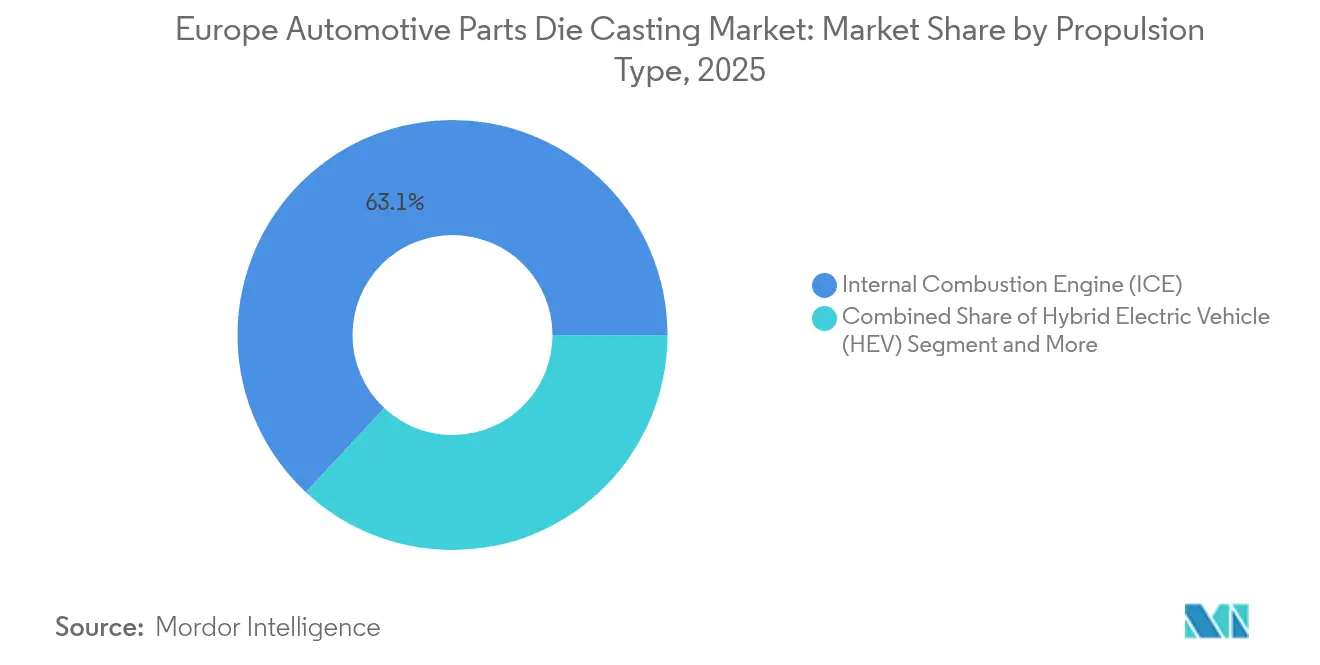

- Par type de propulsion, les moteurs à combustion interne ont dominé, avec 63,05 % de la part du marché européen de la fonderie sous pression automobile en 2025 ; les véhicules électriques à batterie s'accélèrent à un TCAC de 8,88 % jusqu'en 2031.

- Par taille de coulée, les coulées moyennes (1-10 kg) ont dominé avec une part de 48,92 % du marché européen de la fonderie sous pression automobile en 2025 ; les méga-coulées de plus de 100 kg devraient afficher le TCAC le plus élevé à 9,31 % d'ici 2031.

- Par pays, l'Allemagne détenait 19,95 % des revenus régionaux du marché européen de la fonderie sous pression automobile en 2025, tandis que l'Espagne s'étend au TCAC le plus fort à 5,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des pièces automobiles moulées sous pression

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les pièces structurelles « gigacast » | +2.1% | Allemagne, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Réglementations CO₂ et carbone du cycle de vie | +1.8% | À l'échelle de l'UE, régions DACH | Long terme (≥ 4 ans) |

| Production parallèle MCI–VE | +1.2% | Allemagne, France, Italie, régions d'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Boucles de recyclage d'alliages en interne | +0.9% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| HPDC sous vide multi-étapes | +0.7% | Régions DACH, nord de l'Italie | Moyen terme (2-4 ans) |

| Co-développement des coulées de boîtiers de batterie | +0.6% | Allemagne, France, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition portée par les VE vers de grandes pièces structurelles « gigacast »

Les équipementiers européens adoptent le gigacasting pour consolider jusqu'à 100 pièces embouties plus petites en structures en aluminium uniques de plus de 100 kg, réduisant les points de soudure et les besoins en surface au sol. L'usine de Volvo à Göteborg et la ligne Mercedes-Benz à Brême exploitent déjà des presses dépassant 6 000 t de force de serrage. La transition élève la part des méga-coulées au sein du marché européen de la fonderie sous pression automobile, encourage une collaboration plus étroite entre équipementiers et fonderies en ingénierie, et récompense les fournisseurs capables de financer un grand nombre de presses. Bien que la récente reconsidération par Tesla de la conception de sa gigacoulée de nouvelle génération souligne les obstacles techniques, les fonderies européennes continuent d'investir dans l'évacuation sous vide, la détection des fissures et les systèmes de traitement thermique pour atteindre les objectifs de performance aux chocs des équipementiers. L'intensité capitalistique accélère la consolidation régionale, car les petits ateliers familiaux peinent à financer l'installation de méga-presses. À moyen terme, le gigacasting devrait améliorer les taux d'utilisation des presses à haute tonnage et élargir les revenus des fonderies au-delà des pièces de groupe motopropulseur traditionnelles.

Réglementations européennes plus strictes en matière de CO₂ et de carbone du cycle de vie

Le cadre Euro 7, en vigueur à partir de 2026, associe des limites d'émissions à l'échappement à des seuils de durabilité des batteries et de recyclage des matériaux, obligeant les équipementiers à privilégier les billettes d'aluminium recyclées à faible teneur en carbone. Les fondeurs sous pression doivent donc enregistrer des analyses de cycle de vie conformes aux normes ISO 14040/14044, sous peine de perdre des appels d'offres d'approvisionnement[1]« Émissions des véhicules et durabilité des batteries (Euro 7) : exigences techniques et règles de certification », Union européenne, EUR-Lex, eur-lex.europa.eu. Les fonderies qui exploitent déjà des systèmes de récupération d'alliages en boucle fermée obtiendront le statut de fournisseur privilégié, tandis que celles qui s'approvisionnent en métal primaire feront face à une dilution de leurs marges. La réglementation élargit également la portée aux particules non issues de l'échappement, entraînant une refonte des freins, des suspensions et de la structure en blanc de caisse. Ces obligations offrent une visibilité pluriannuelle de la demande pour des pièces moulées sans porosité et à parois minces compatibles avec les critères de résistance aux chocs et à la corrosion. Les périodes de transition laissent aux fonderies régionales établies le temps de moderniser leurs stations de dégazage et leurs fondants alternatifs, mais les retardataires s'exposent à des pénalités ou à la nécessité de former des coentreprises avec des recycleurs de matériaux.

Production parallèle MCI–VE prolongeant la demande d'outillage

Les constructeurs automobiles européens maintiennent des lignes MCI et BEV parallèles, stabilisant la demande de blocs-moteurs et de boîtes de vitesses tandis que les pièces spécifiques aux BEV augmentent progressivement. En 2024, plus de 85 % des véhicules particuliers vendus dans la région étaient encore équipés de moteurs à combustion, soutenant une base installée significative d'outillage haute tonnage. Cette coexistence étend les cycles d'amortissement, soutenant le marché européen de la fonderie sous pression automobile grâce à des volumes de pièces de rechange prévisibles, même si les équipementiers allouent des capitaux vers des méga-coulées de boîtiers de batterie. Les fonderies profitent de cette fenêtre pour recycler la main-d'œuvre, expérimenter la HPDC sous vide et moderniser les alliages de fours sans perdre le flux de trésorerie central lié aux MCI. Cependant, une dépendance excessive aux volumes hérités risque de créer des actifs échoués une fois que la pénétration des BEV dépasse le seuil de rentabilité économique des plateformes électriques dédiées, ce qui pousse les directions à surveiller de près les points d'inflexion du mix de production.

Impulsion des équipementiers en faveur des boucles de recyclage d'alliages en interne

Les constructeurs automobiles d'Allemagne, de France et des Pays-Bas mettent en œuvre des collectes de ferraille en boucle fermée pour sécuriser la qualité des déchets, minimiser les empreintes CO₂ et réduire l'exposition à la volatilité des prix des métaux primaires. Dans le cadre de tels accords, les fonderies collectent, trient et refondent les déchets d'emboutissage ou d'usinage en billettes secondaires conformes aux spécifications, qu'elles revendent à un prix inférieur à celui du lingot primaire. Ce modèle modifie les poches de profit : bien que le chiffre d'affaires global de la fonderie augmente, la rétention de marge sur les matériaux se rétrécit à mesure que les équipementiers internalisent la valeur de l'alliage. Les fonderies qui développent des analyses de fonderie, le suivi des impuretés et la manutention automatisée des déchets renforcent la fidélisation des contrats à long terme. Les installations manquant d'espace pour des fours de refonte dédiés risquent d'être reléguées à des travaux de débordement ou de faire l'objet d'offres d'acquisition de la part de groupes d'équipementiers verticalement intégrés.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix vs appels d'offres à prix fixe | -1.4% | À l'échelle de l'UE, particulièrement en Allemagne | Court terme (≤ 2 ans) |

| Limites sur les PFAS et les gaz HF | -1.1% | À l'échelle de l'UE, régions DACH | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre en fonderie | -0.8% | Allemagne, République tchèque, Pologne, Autriche | Long terme (≥ 4 ans) |

| Pressions de relocalisation des équipementiers | -0.6% | Allemagne, France, régions d'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix spot de l'aluminium vs appels d'offres à prix fixe

Les marges des fonderies européennes s'élargissent ou se compriment selon l'écart entre les cotations spot du LME et les appels d'offres à 12-24 mois conclus avec les constructeurs automobiles. Les récentes hausses des prix de l'énergie et les éventuelles sanctions commerciales menacent la disponibilité régulière des billettes, obligeant les fonderies à soit couvrir leurs positions à des primes élevées, soit absorber l'inflation des matières premières. Les établissements de plus petite taille disposant d'une capacité bilancielle limitée font face à des tensions de liquidité, accélérant potentiellement la consolidation. Certains fournisseurs répondent en incorporant des clauses d'ajustement dans les nouveaux appels d'offres, bien que les équipementiers résistent à la tarification variable pour protéger leurs prévisions de nomenclature. Les stocks tampons offrent un soulagement temporaire mais immobilisent le fonds de roulement et augmentent les coûts d'assurance, soulignant la nécessité de stratégies d'approvisionnement dynamiques.

Durcissement des limites sur les PFAS et les gaz HF dans les fonderies européennes

L'interdiction proposée des substances per- et polyfluoroalkylées (PFAS) et le durcissement des règles sur les émissions de fluorure d'hydrogène menacent les agents de démoulage conventionnels et les fondants essentiels aux lignes HPDC à haute cadence. Les fonderies doivent tester des substituts à base d'oxyde de silicium, de graphite ou à base aqueuse, chacun présentant des caractéristiques distinctes de viscosité et de choc thermique influençant la vitesse de remplissage et l'état de surface. Les premiers adoptants signalent des pénalités marginales sur les temps de cycle, mais bénéficient de la valorisation de leurs références de « fonderie verte », aidant au score de durabilité des équipementiers. Les retrofits d'équipements — tels que les post-combusteurs catalytiques ou les boucles de lavage fermées — nécessitent des investissements de plusieurs millions d'euros. Les coûts de conformité pèsent de manière disproportionnée sur les petits ateliers à façon, risquant de les exclure du marché européen de la fonderie sous pression automobile sur la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé de production : la HPDC sous vide gagne en dynamisme

La fonderie haute pression sous pression a conservé une part de marché de 62,12 % du marché européen de la fonderie sous pression automobile en 2025, grâce à son avantage de productivité pour les pièces à grande série. La HPDC sous vide, cependant, devrait surpasser avec un TCAC de 6,71 %, reflétant l'acceptation par les équipementiers de structures sans porosité pour les enceintes de batteries et les nœuds de châssis. La taille du marché européen de la fonderie sous pression automobile attribuable à la HPDC sous vide génère un gain direct dans les applications structurelles légères.

L'augmentation des exigences en matière de force de serrage motive les fonderies à passer à des systèmes d'évacuation multi-étapes qui réduisent les gaz dissous et permettent le traitement thermique après soudage. Les investissements dans la surveillance de la pression en temps réel raccourcissent les boucles de rétroaction de détection des défauts, réduisant les temps de mise au rebut. La HPDC standard reste économique pour les volumes de blocs-moteurs, mais à mesure que la demande MCI se stabilise, le potentiel de profit migre vers des gigacoulées à valeur ajoutée. La coulée par compression et les procédés semi-solides conservent une pertinence de niche pour les étriers de frein haut de gamme, où des propriétés mécaniques supérieures compensent les inconvénients liés au temps de cycle. Le changement dans le mix de procédés illustre comment les spécifications techniques, et non pas seulement les coûts de main-d'œuvre, définissent la compétitivité européenne.

Par type de métal : le magnésium s'accélère malgré la domination de l'aluminium

L'aluminium a représenté 75,12 % de la taille du marché européen de la fonderie sous pression automobile en 2025, grâce à son équilibre de densité, de coût et de filières de recyclage matures. Le segment a capturé une part significative de la taille du marché européen de la fonderie sous pression automobile, aidé par les mandats d'économie circulaire qui pénalisent les matières premières vierges. Le magnésium, cependant, affichera un TCAC de 9,25 % jusqu'en 2031. Les avancées technologiques dans la formulation des alliages atténuent les préoccupations liées à la corrosion et permettent des parois plus minces sans sacrifier la rigidité.

Les enceintes de blocs-batteries et les supports de colonne de direction spécifient de plus en plus le magnésium pour compenser le poids des cellules, offrant des avantages d'autonomie aux BEV. Le zinc et les alliages spéciaux servent aux boîtiers d'infodivertissement et aux supports de capteurs nécessitant une précision dimensionnelle plutôt que de la résistance à la traction. À mesure que l'Europe installe de plus grandes gigapresses, le mix d'alliages pourrait s'élargir davantage si les alliages structuraux en magnésium réussissent les tests d'inflammabilité. La sécurité d'approvisionnement reste une question ouverte car la majeure partie du magnésium primaire provient de l'extérieur de l'UE, mais l'amélioration des voies de collecte des déchets atténue une partie du risque.

Par type d'application : les boîtiers de batterie entraînent la transformation

Les coulées de moteur et de groupe motopropulseur ont préservé une part de 39,40 % de la taille du marché européen de la fonderie sous pression automobile en 2025, bien que le segment se contractera à mesure que les BEV déplacent les transmissions MCI. Les boîtiers de batterie et les carters d'entraînement électrique devraient progresser à un TCAC de 11,22 % d'ici 2031, augmentant significativement le chiffre d'affaires total. Cette transition voit les plateaux de batterie gigacastés remplacer plusieurs extrusions et assemblages en tôle, réduisant la main-d'œuvre d'assemblage tout en améliorant la gestion thermique.

Les fonderies capitalisent en offrant des services de co-conception qui intègrent directement des canaux de refroidissement dans les coulées structurelles, réduisant l'épaisseur du pack et maximisant le dégagement sous le plancher. Les composants de transmission diminuent en part mais restent essentiels pour les hybrides rechargeables et les modèles de performance de niche. Les pièces structurelles de carrosserie en blanc gagnent du terrain pour tous les types de propulsion, portées par les mandats européens de résistance aux chocs et les incitations à l'allègement. Le mix émergent redéfinit les flux de travail d'outillage, passant de petits groupes de moules cellulaires vers de grands ensembles de matrices intégrés, redéfinissant les facteurs de coût et les indicateurs de rentabilité.

Par type de véhicule : les véhicules commerciaux font preuve de résilience

Les voitures particulières ont généré une part de 70,65 % de la taille du marché européen de la fonderie sous pression automobile en 2025. Pourtant, les véhicules utilitaires légers devraient enregistrer un TCAC de 6,86 % à mesure que les flottes de commerce électronique et de logistique urbaine demandent des pièces de châssis légères. Les exploitants de flottes privilégient le coût total de possession, ce qui stimule l'intérêt du segment des véhicules commerciaux pour les composants moulés sous pression légers afin d'améliorer l'efficacité énergétique et d'optimiser les charges utiles. Bien que les véhicules commerciaux lourds demandent régulièrement des composants moulés sous pression pour les applications de moteur et de transmission, leur électrification accuse un retard par rapport aux voitures particulières, freinée par les défis d'infrastructure et les limitations d'autonomie.

Les exploitants de flottes se concentrent sur le coût total de possession, incitant à l'utilisation de pièces en aluminium à haute conductivité thermique qui améliorent le refroidissement des freins et prolongent la durée de vie des plaquettes. Les équipements hors route et agricoles constituent un sous-segment stable s'appuyant sur des alliages haute résistance pour des cycles de travail sévères. La diversification entre les catégories de véhicules protège les fonderies de toute tendance de propulsion unique, bien que l'obtention d'homologations pour les pièces de véhicules commerciaux critiques pour la sécurité implique des tests plus stricts, allongeant les délais de mise en œuvre des projets.

Par type de propulsion : le dynamisme des BEV se construit progressivement

En 2025, les moteurs à combustion interne (MCI) dominent fermement le marché européen de la fonderie sous pression automobile, représentant 63,05 % des ventes de véhicules. Cela montre que si la transition vers les véhicules électriques (VE) est en cours, elle se déroule progressivement. Les véhicules électriques à batterie (BEV) gagnent en dynamisme, avec une croissance régulière attendue à 8,88 % par an de 2026 à 2031, grâce à une meilleure infrastructure et à davantage d'options de modèles. Les fonderies ressentent l'impact de cette transition, car la demande de pièces MCI traditionnelles diminue et les composants spécifiques aux VE augmentent, les poussant à repenser leurs capacités et à investir dans de nouvelles technologies.

Parallèlement, les véhicules hybrides et hybrides rechargeables jouent le rôle de pont, maintenant la demande vivante pour les pièces de transmission conventionnelles et électriques. Les VE à pile à combustible restent un domaine de niche mais prometteur, offrant des opportunités aux fonderies dotées d'une expertise en matériaux avancés et en systèmes de pression. La croissance des BEV est portée par l'amélioration de la technologie des batteries, l'extension des réseaux de recharge et le durcissement des réglementations. Néanmoins, les MCI continuant de dominer, les fonderies doivent rester flexibles — soutenant à la fois les technologies héritées et émergentes pour éviter de risquer des revenus à court terme tout en se préparant à un avenir plus électrique.

Par taille de coulée : les méga-coulées redéfinissent la production

En 2025, les coulées de taille moyenne (pesant 1 à 10 kg) dominent le marché avec une part de 48,92 % du marché européen des pièces automobiles moulées sous pression en 2025, grâce à leur utilisation répandue dans les pièces automobiles traditionnelles comme les blocs-moteurs et les boîtes de vitesses. Mais les projecteurs se tournent vers les méga-coulées, celles de plus de 100 kg, qui connaissent une croissance rapide à un taux annuel de 9,31 % de 2026 à 2031. Cette montée en puissance est portée par des constructeurs automobiles comme Tesla, Volvo et Mercedes-Benz qui adoptent le gigacasting pour simplifier l'assemblage des véhicules et réduire le nombre de composants individuels. Pendant ce temps, les petites coulées (moins de 1 kg) continuent de servir des rôles de précision dans l'électronique et les intérieurs, et les grandes coulées (10-100 kg) restent essentielles pour les pièces structurelles et de groupe motopropulseur.

À mesure que les tailles de coulée augmentent, les fonderies font face à de nouveaux défis qui nécessitent des investissements sérieux dans des équipements haute tonnage et des installations plus grandes. La production de méga-coulées ne se résume pas à une question d'échelle ; elle exige des compétences avancées en conception de moules, contrôle thermique et assurance qualité pour garantir la solidité structurelle de ces pièces massives. Cette évolution reflète une tendance industrielle plus large vers la consolidation, visant à réduire les coûts et à rationaliser la production. Cependant, cela signifie également que seules les fonderies bien équipées disposant de l'expertise et des ressources appropriées seront en mesure de concurrencer dans ce paysage en évolution.

Analyse géographique

L'Allemagne a dirigé le marché européen de la fonderie sous pression automobile avec une part de revenus de 19,95 % en 2025, soutenue par un écosystème d'approvisionnement intégré qui localise les fonderies dans un rayon de 200 km des principales usines d'assemblage de véhicules. Les fournisseurs nationaux investissent dans la HPDC sous vide multi-étapes et les cellules pilotes de gigacasting pour conserver les attributions de programmes de Volkswagen et de Mercedes-Benz. La hausse des coûts de l'électricité et les pénuries de main-d'œuvre qualifiée remettent en cause la compétitivité, et l'association allemande de l'automobile prévoit jusqu'à 190 000 suppressions d'emplois d'ici 2035 si la requalification ne suit pas le rythme de l'électrification. Les fonderies répondent en élargissant les programmes d'apprentissage et en cofinançant des accords d'achat d'énergie renouvelable pour stabiliser les coûts opérationnels.

La France et l'Italie suivent avec des clusters de fonderies matures ; les incitations politiques françaises en faveur du recyclage de l'aluminium permettent aux usines dans des régions telles que le Grand Est de revendiquer des références de production à faible empreinte carbone, ce qui s'aligne avec les cadres d'approvisionnement Euro 7. Les fournisseurs italiens de Lombardie et d'Émilie-Romagne continuent d'exporter des coulées de groupe motopropulseur, mais la hausse des prix du gaz comprime les marges. Le Royaume-Uni maintient des capacités de niche dans la coulée de magnésium et les composants de sport automobile, bien que les retards de dédouanement ajoutent une charge logistique lors des expéditions vers les équipementiers continentaux.

L'Espagne affiche le TCAC le plus rapide à 5,55 %, bénéficiant des engagements d'assemblage de VE en Catalogne et à Valence et de structures salariales qui sous-coupent les concurrents du nord. Les fournisseurs de rang 1 établissent des unités satellites régionales pour desservir les programmes de boîtiers de batterie, en s'appuyant sur des subventions gouvernementales liées au Mécanisme de reprise et de résilience post-pandémique de l'UE. Les pays d'Europe centrale et orientale tels que la Pologne et la République tchèque offrent une capacité d'usinage compétitive en termes de coûts ; cependant, l'émigration et les faibles taux de chômage resserrent les bassins de main-d'œuvre, faisant monter les trajectoires salariales à long terme. La Norvège et la Suède privilégient la fusion de l'aluminium primaire à faible empreinte carbone alimentée par l'hydroélectricité, fournissant des billettes aux fonderies du nord de l'Allemagne et du Danemark. Les approvisionnements russes quittent le marché en raison des sanctions géopolitiques, stimulant les importations de billettes du Moyen-Orient et d'Amérique du Nord pour équilibrer la demande.

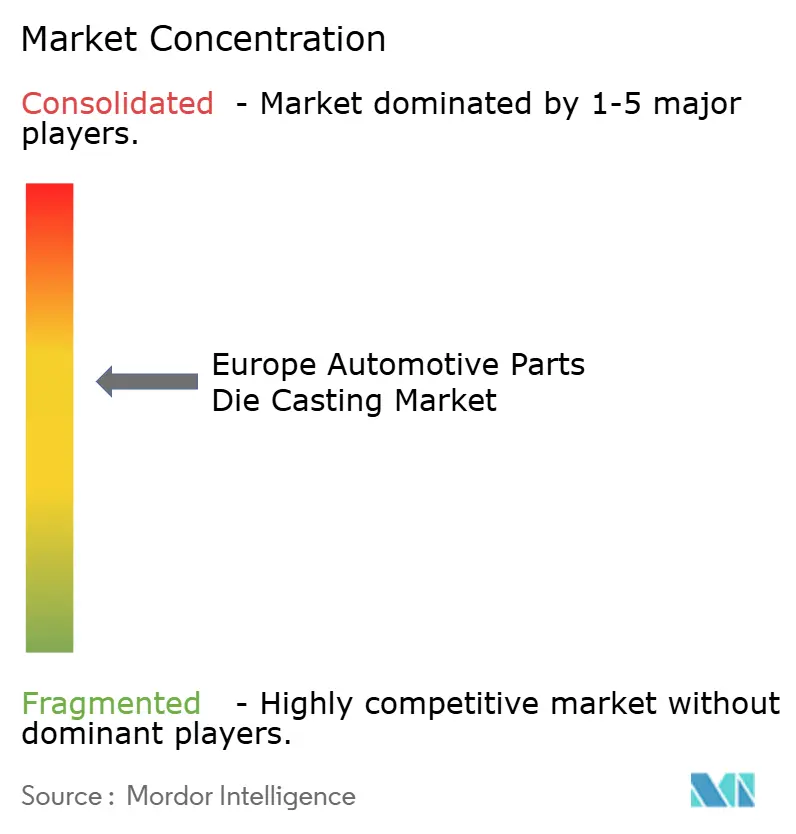

Paysage concurrentiel

Le marché européen de la fonderie sous pression automobile reste modérément fragmenté, les trois premiers acteurs détenant une part combinée significative, soulignant les possibilités de consolidation. Les leaders du marché déploient des presses haute tonnage, des matrices assistées par vide et une récupération d'alliages en boucle fermée pour décrocher des attributions de plateformes VE pluriannuelles. Les fonderies régionales de taille moyenne se différencient par le prototypage rapide, offrant des délais de huit semaines pour des échantillons complexes de plateaux de batterie que les concurrents plus grands fournissent en douze semaines.

L'allocation stratégique de capital se tourne vers les installations de gigapresses, la numérisation des fours et l'inspection par tomodensitométrie en ligne. Les entreprises leaders s'associent avec les fabricants de presses pour co-développer des systèmes de lubrification des matrices qui réduisent considérablement les temps de cycle. L'intégration verticale dans l'usinage et le traitement de surface sécurise des marges supplémentaires tout en réduisant les retards logistiques, que les équipementiers citent de plus en plus comme critères de renouvellement de contrat.

L'élan de consolidation est attesté par des acquisitions dans lesquelles des groupes bien capitalisés absorbent des spécialistes de niche en HPDC sous vide pour accéder à la propriété intellectuelle des boîtiers de batteries VE. L'intérêt du capital-investissement s'accélère à mesure que des flux de revenus stables liés aux VE compensent la cyclicité traditionnellement associée à la demande MCI. Pendant ce temps, des concurrents asiatiques créent des coentreprises en Europe de l'Est pour contourner les barrières commerciales et exploiter une main-d'œuvre qualifiée à moindre coût, exerçant une pression supplémentaire sur les structures de prix des acteurs en place. Dans l'ensemble du paysage, l'intensité de l'automatisation et la transparence de la comptabilité carbone déterminent de plus en plus l'aptitude concurrentielle.

Leaders du secteur européen des pièces automobiles moulées sous pression

Martinrea Honsel

Ryobi Die Casting

Georg Fischer

Rheinmetall Automotive

Buhler Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Novelis a lancé la première bobine d'aluminium produite entièrement à partir de déchets en fin de vie, revendiquant une réduction de 95 % des émissions de CO₂ par rapport au métal primaire et signalant une solution viable en boucle fermée pour les programmes des équipementiers européens.

- Décembre 2024 : Rheinmetall a finalisé l'acquisition de Loc Performance Products pour une valeur d'entreprise de 950 millions USD, élargissant son empreinte nord-américaine dans les coulées structurelles et les systèmes de véhicules avancés.

- Novembre 2024 : United Grinding a accepté d'acquérir GF Machining Solutions, renforçant sa position dans les équipements de ultra-précision utilisés pour finir les moules de fonderie sous pression destinés aux composants structuraux de VE.

- Août 2024 : Clarios a annoncé des investissements en capacité de 200 millions EUR dans quatre usines européennes pour augmenter la production de technologie de batteries avancées de 50 % avant 2026, stimulant la demande pour les enceintes de batteries moulées sous pression associées.

Périmètre du rapport sur le marché européen des pièces automobiles moulées sous pression

La fonderie sous pression automobile utilise un moule métallique pour produire des pièces à partir de métal fondu. Le métal est ensuite refroidi et solidifié en articles usinés tels que des blocs-moteurs ou des boîtes de vitesses. Cette approche élimine les déchets tout en faisant économiser du temps et de l'argent aux fabricants et aux clients.

Le marché européen des pièces automobiles moulées sous pression a été segmenté par type de procédé de production, par type d'application, par type de métal et par pays. Par type de procédé de production, le marché est segmenté en fonderie sous vide, fonderie sous pression et autres types de procédés de production. Par type d'application, le marché est segmenté en pièces de moteur, composants de transmission, pièces structurelles et autres types d'applications. Par type de métal, le marché est segmenté en aluminium, zinc et autres types de métaux, et par pays le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, reste de l'Europe. Le rapport offre la taille du marché en valeur (USD) et des prévisions pour tous les segments susmentionnés.

| Fonderie haute pression sous pression (HPDC) |

| HPDC sous vide |

| Coulée par compression |

| Coulée en semi-solide |

| Fonderie par gravité et basse pression |

| Aluminium |

| Zinc |

| Magnésium |

| Autres (alliages à base de Cu et de Fe) |

| Pièces de moteur et de groupe motopropulseur |

| Composants de transmission |

| Pièces structurelles et carrosserie en blanc |

| Boîtiers de batterie et carters d'entraînement électrique |

| Composants de châssis et de suspension |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux lourds |

| Véhicules hors route |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique à pile à combustible (VEPC) |

| Petite (moins de 1 kg) |

| Moyenne (1 à 10 kg) |

| Grande (10 à 100 kg) |

| Méga-coulées (plus de 100 kg) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par type de procédé de production | Fonderie haute pression sous pression (HPDC) |

| HPDC sous vide | |

| Coulée par compression | |

| Coulée en semi-solide | |

| Fonderie par gravité et basse pression | |

| Par type de métal | Aluminium |

| Zinc | |

| Magnésium | |

| Autres (alliages à base de Cu et de Fe) | |

| Par type d'application | Pièces de moteur et de groupe motopropulseur |

| Composants de transmission | |

| Pièces structurelles et carrosserie en blanc | |

| Boîtiers de batterie et carters d'entraînement électrique | |

| Composants de châssis et de suspension | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules commerciaux lourds | |

| Véhicules hors route | |

| Par type de propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) | |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Véhicule électrique à batterie (BEV) | |

| Véhicule électrique à pile à combustible (VEPC) | |

| Par taille de coulée | Petite (moins de 1 kg) |

| Moyenne (1 à 10 kg) | |

| Grande (10 à 100 kg) | |

| Méga-coulées (plus de 100 kg) | |

| Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de la fonderie sous pression automobile ?

Le marché est évalué à 16,97 milliards USD en 2026 et devrait atteindre 21,98 milliards USD d'ici 2031.

À quelle vitesse les boîtiers de batterie devraient-ils croître ?

Les boîtiers de batterie et les carters d'entraînement électrique devraient enregistrer un TCAC de 11,22 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide.

Quel procédé de production gagne du terrain pour les pièces structurelles de VE ?

La HPDC sous vide multi-étapes est le procédé à la croissance la plus rapide, progressant à un TCAC de 6,71 % à mesure que les équipementiers exigent des coulées sans porosité.

Pourquoi la demande de magnésium augmente-t-elle malgré la domination de l'aluminium ?

Le rapport résistance/masse supérieur du magnésium soutient les gains d'autonomie dans les BEV, entraînant un TCAC de 9,25 % entre 2026 et 2031.

Quel pays affiche le plus fort dynamisme de croissance en Europe ?

L'Espagne mène la croissance avec un TCAC projeté de 5,55 %, les nouvelles lignes d'assemblage de VE et les incitations gouvernementales attirant les investissements des fournisseurs.

Comment les réglementations Euro 7 affecteront-elles les fondeurs sous pression ?

Euro 7 pousse les fonderies vers des alliages recyclés à faible empreinte carbone et des analyses complètes de cycle de vie, créant une demande à long terme pour des procédés de coulée durables.

Dernière mise à jour de la page le: