Taille et part du marché des outils de diagnostic automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

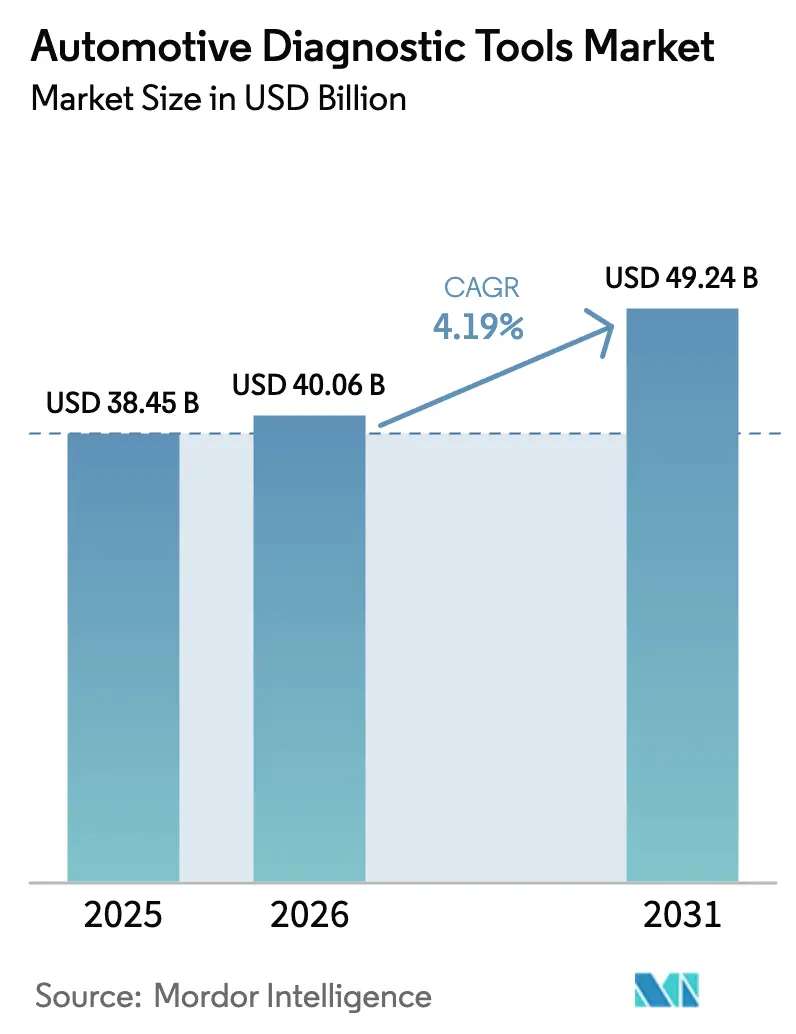

| Taille du Marché (2026) | 40.06 Milliards de dollars |

| Taille du Marché (2031) | 49.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de diagnostic automobile par Mordor Intelligence

La taille du marché des outils de diagnostic automobile en 2026 est estimée à 40,06 milliards USD, en hausse par rapport à la valeur de 2025 de 38,45 milliards USD, avec des projections pour 2031 indiquant 49,24 milliards USD, progressant à un TCAC de 4,19 % sur la période 2026-2031. Les plateformes de véhicules à définition logicielle, le renforcement des normes de cybersécurité et les mandats d'électrification orientent les spécifications des outils vers la sécurité haute tension, la connectivité à distance et l'analytique cloud. Les interfaces sans fil, la prise en charge des mises à jour par voie hertzienne et le chiffrement conforme à la norme ISO/SAE 21434 constituent désormais des critères d'achat de base pour les grands réseaux de services. Les stratégies d'intégration de plateformes regroupant la lecture de codes de défaut, le calibrage des systèmes d'aide à la conduite (ADAS) et l'analytique de maintenance prédictive sur un seul écran gagnent du terrain auprès des concessionnaires et des opérateurs de flottes. L'Asie-Pacifique représente la plus forte demande en volume, la production régionale de véhicules électriques et les subventions gouvernementales accélérant l'adoption des outils de diagnostic[1]"Porté par la technologie pour répondre aux besoins évolutifs des consommateurs en matière d'électrification, de logiciels et d'automatisation, Bosch Mobility dans les Amériques vise la croissance," Bosch, bosch.com.

Principaux enseignements du rapport

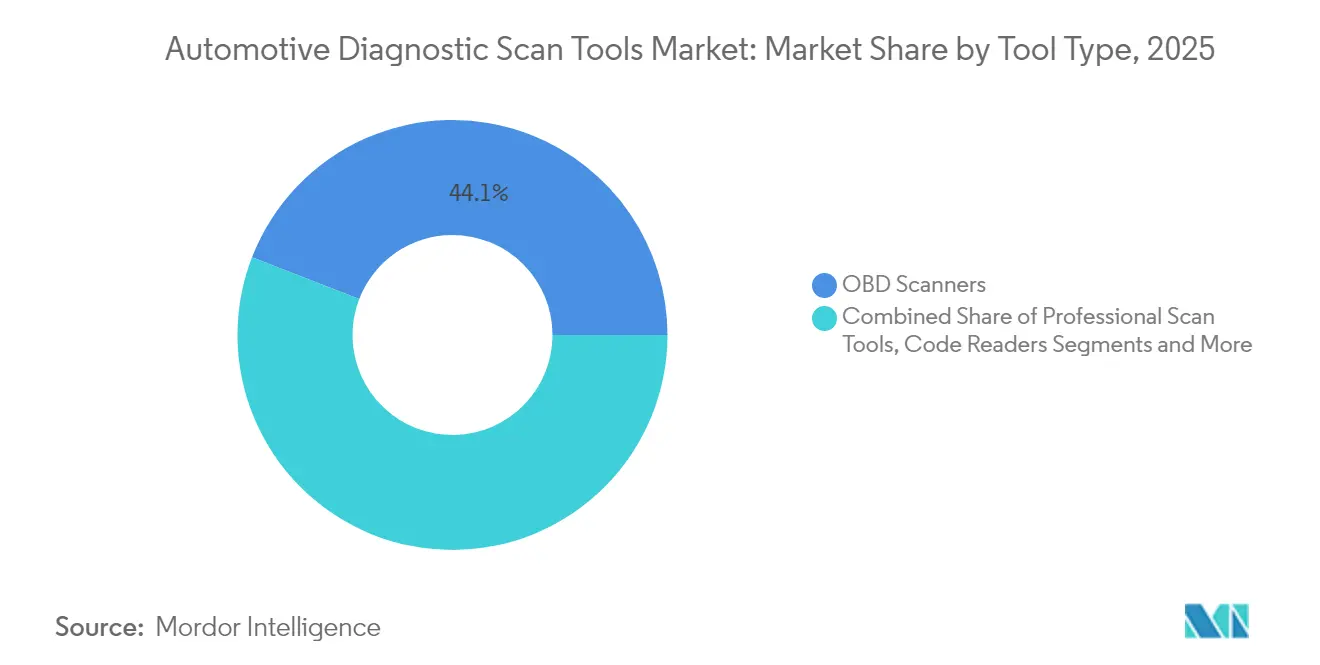

- Par type d'outil, les scanners OBD détenaient 44,12 % de la part du marché des outils de diagnostic automobile en 2025, tandis que les analyseurs de systèmes électriques devraient progresser à un TCAC de 5,88 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec 60,74 % du chiffre d'affaires en 2025 ; les véhicules utilitaires légers progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par motorisation, les groupes motopropulseurs à combustion interne représentaient 69,55 % de la taille du marché des outils de diagnostic automobile en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 14,3 %.

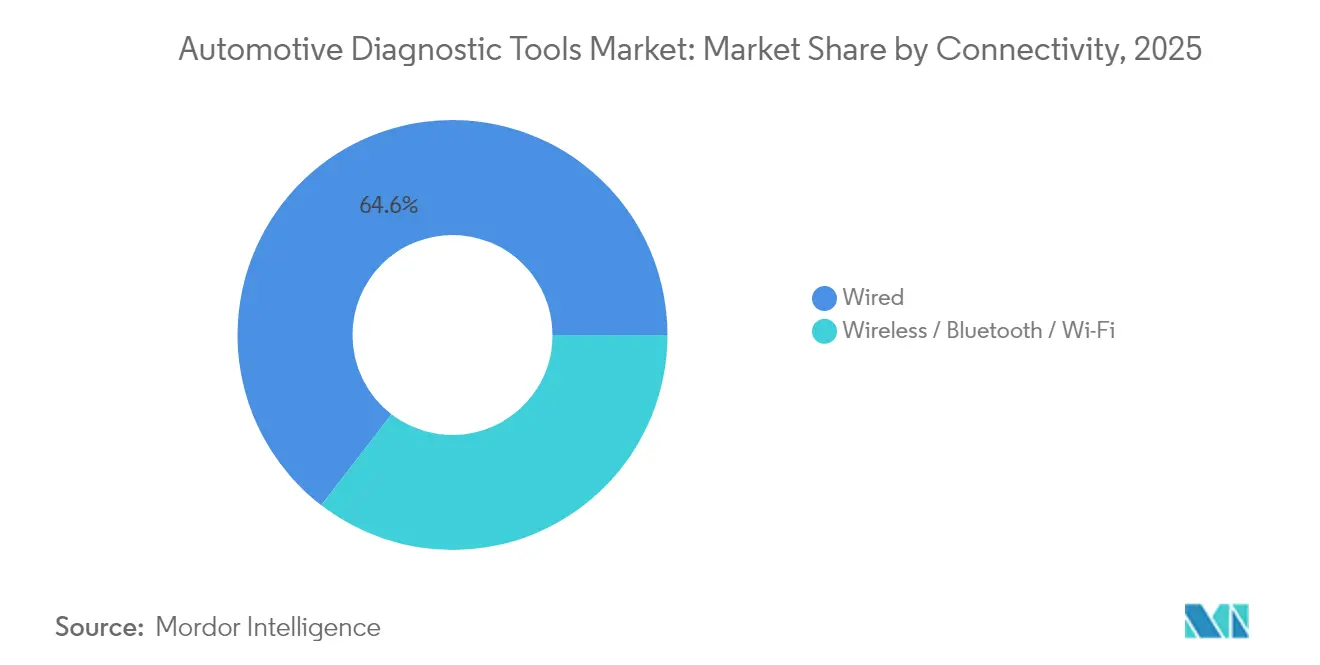

- Par connectivité, les interfaces filaires détenaient une part de 64,55 % en 2025, tandis que les solutions sans fil affichaient le même TCAC de 11,76 % mentionné ci-dessus.

- Par utilisateur final, les concessionnaires OEM captaient 52,12 % de la part en 2025 ; les opérateurs de flottes affichent le TCAC le plus élevé à 7,24 % jusqu'en 2031.

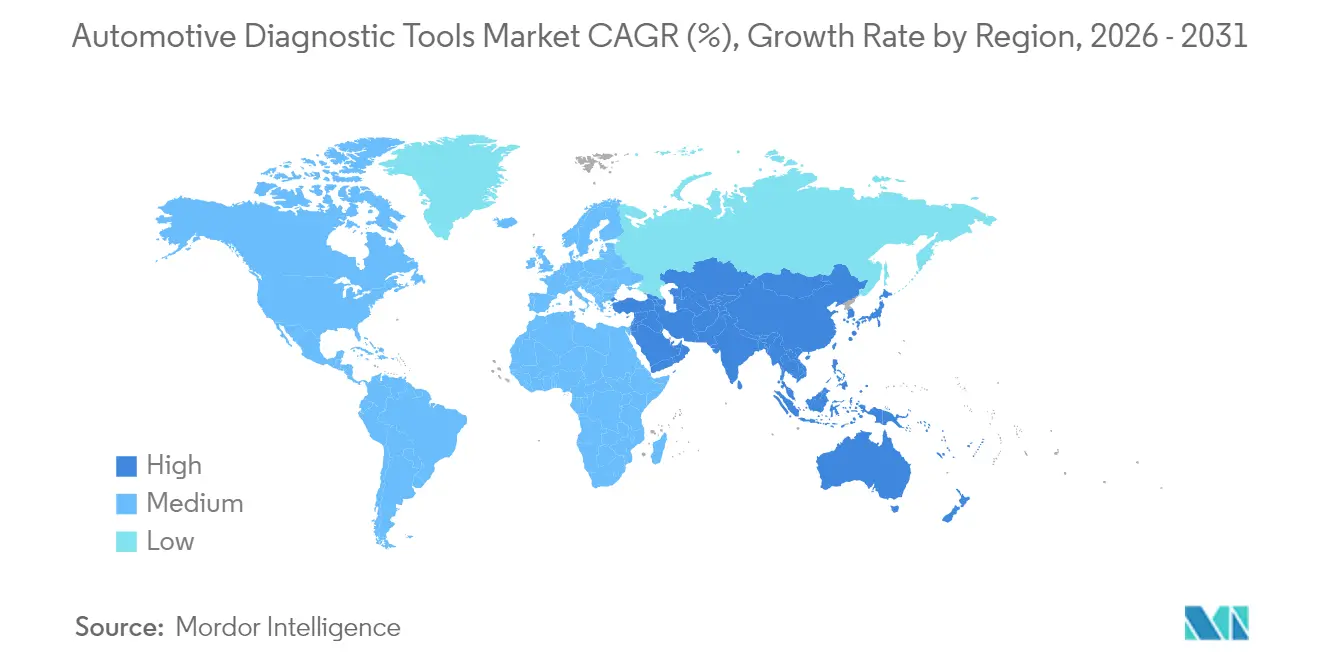

- Par géographie, l'Asie-Pacifique contrôlait une part de 36,05 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 7,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils de diagnostic automobile

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des groupes motopropulseurs | +1.8% | Mondial, avec l'APAC et l'UE en tête | Moyen terme (2-4 ans) |

| Renforcement des réglementations OBD-III/diagnostics à distance | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Demande croissante d'analytique de maintenance prédictive | +0.8% | Mondial, concentré dans les flottes commerciales | Moyen terme (2-4 ans) |

| Augmentation du parc mondial de véhicules légers | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Intégration des diagnostics de mise à jour logicielle par voie hertzienne | +0.5% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Complexité croissante de l'électronique embarquée | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des groupes motopropulseurs

Les modèles électriques à batterie utilisent des circuits haute tension, des blocs thermiques et des chargeurs bidirectionnels que les lecteurs OBD-II standard ne peuvent pas interroger. La Californie exigera une interface de diagnostic unifiée pour les véhicules électriques d'ici 2026, obligeant les fournisseurs d'outils à décoder l'état de santé de la batterie, la résistance d'isolation et les défauts de chargeur sur toutes les marques. Les analyseurs de bornes de recharge tels que le Fluke FEV150 rejoignent désormais les ateliers de service pour valider l'interaction avec le réseau électrique. Les fournisseurs répondent avec des testeurs dédiés aux véhicules électriques comme le THINKTOOL CE EVD, couvrant plus de 80 marques. La certification de la main-d'œuvre est en retard par rapport au déploiement des véhicules, de sorte que les outils riches en données qui guident les techniciens moins expérimentés gagnent des parts de marché.

Renforcement des réglementations OBD-III/diagnostics à distance

La norme SAE J1979-2 oblige les véhicules à moteur à combustion vendus à partir de 2027 à prendre en charge des services de diagnostic unifiés, tandis que la future norme J1979-3 cible les modèles à zéro émission. Le CARB et les régulateurs européens exigent également des rapports de défauts en temps réel basés sur le cloud, qui font passer le service du garage au centre de données. Les grands fabricants d'outils investissent dans des accréditations de passerelles sécurisées et des processus conformes à la norme ISO/SAE 21434 que les petits concurrents pourraient avoir du mal à financer. Les moteurs lourds de plus de 14 000 lb de PTAC font face à des mandats de surveillance parallèles en vertu du 40 CFR 86.010-18. L'architecture à distance permet aux flottes de planifier les interventions avant les pannes, réduisant ainsi les temps d'arrêt imprévus.

Demande croissante d'analytique de maintenance prédictive

Les transporteurs commerciaux diffusent désormais les données de groupe motopropulseur, de freinage et de pneumatiques vers des clouds d'intelligence artificielle qui signalent les anomalies plusieurs jours avant la défaillance. La plateforme d'Uptake fait état d'un retour sur investissement multiplié par 4 grâce à la réduction des incidents en bord de route et à une gestion plus rigoureuse des stocks de pièces. À mesure que les véhicules évoluent en ordinateurs roulants, les diagnostics prédictifs font passer les ateliers des réparations réactives à la gestion continue de la disponibilité, ce qui élève les besoins en compétences logicielles.

Augmentation du parc mondial de véhicules légers

Un plus grand nombre de véhicules sur la route, un âge moyen plus élevé et une utilisation accrue du commerce électronique augmentent les occasions d'entretien annuelles. Les fourgonnettes utilitaires légères enregistrent la plus forte expansion de flotte, générant de fréquentes vérifications de batterie, de freins et d'émissions. Le chiffre d'affaires de l'industrie automobile chinoise a dépassé 10 000 milliards CNY en 2023, renforçant les ventes d'outils de diagnostic liées aux modèles traditionnels et aux nouvelles énergies. Les marchés émergents adoptent des plateformes de diagnostic standardisées pour éviter de stocker plusieurs appareils propriétaires, augmentant ainsi l'effet de levier sur les volumes pour les fournisseurs mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des outils de diagnostic avancés | -1.1% | Mondial, affectant particulièrement les ateliers indépendants | Court terme (≤ 2 ans) |

| Obstacles à la certification en cybersécurité | -0.7% | UE, Amérique du Nord, avec une portée mondiale croissante | Moyen terme (2-4 ans) |

| Déficit de compétences dans les ateliers indépendants de l'après-vente | -0.5% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Fragmentation des normes de communication entre les équipementiers | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des outils de diagnostic avancés

Les équipements de calibrage ADAS haut de gamme et les analyseurs haute tension peuvent dépasser 50 000 USD par poste de travail, ce qui représente un effort considérable pour les petits garages. La subvention japonaise allant jusqu'à 160 000 JPY par atelier ne compense qu'une fraction du coût total du matériel et de la formation. Les mises à jour par abonnement alourdissent le coût de possession tout en restant indispensables pour l'accès aux passerelles sécurisées. Ces contraintes économiques poussent les indépendants vers des réseaux franchisés ou des plateformes de service à distance telles qu'asTech qui louent des outils OEM à la demande.

Obstacles à la certification en cybersécurité

Les réglementations UN R155 et ISO/SAE 21434 obligent les fabricants d'outils à documenter la modélisation des menaces, le chiffrement et les procédures de mise à jour avant que les véhicules n'accordent l'accès au réseau. Les cycles d'audit ajoutent 12 à 18 mois et de nouvelles couches d'ingénierie, pénalisant les innovateurs aux ressources financières limitées. Les fournisseurs certifiés préservent leur avance grâce à des calendriers réguliers de correctifs et à des actualisations d'accréditations par voie hertzienne, élevant ainsi la barre technologique pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'outil : passage des lecteurs monofonctions aux plateformes intégrées

Les scanners OBD ont obtenu la plus grande part du marché des outils de diagnostic automobile à 44,12 % en 2025, car ils fonctionnent sur tous les modèles de voitures particulières fabriqués après 1996. La taille du marché des outils de diagnostic automobile associée à cette catégorie continue de croître, mais les ateliers de service modernes exigent des fonctionnalités combinées ADAS, haute tension et synchronisation cloud que les appareils portables traditionnels ne possèdent pas. La bibliothèque de codes du printemps 2025 de Snap-on ajoute des millions de tests et des passerelles sécurisées pour Mercedes-Benz, soulignant la course à l'intégration de la profondeur OEM dans le matériel universel.

Les analyseurs de systèmes électriques, affichant le TCAC le plus rapide à 5,88 %, reposent sur des modules Bluetooth 5.0 et Wi-Fi double bande qui maintiennent le débit lors des téléchargements de télémétrie en direct. Les testeurs d'étanchéité sous pression et les sondes d'isolation de batterie complètent le scanner principal en assurant la sécurité thermique des blocs de véhicules électriques, les équipements Redline Detection obtenant des homologations de sécurité pour les flottes. Les fournisseurs intègrent plusieurs faisceaux de capteurs dans un seul châssis pour répartir les coûts entre les tâches et justifier les primes de prix dans des ateliers sensibles aux budgets.

Par type de véhicule : les flottes commerciales ancrent l'innovation tandis que les voitures particulières maintiennent leur leadership en volume

Les voitures particulières ont conservé 60,74 % de la part du marché des outils de diagnostic automobile en 2025, soutenues par les contrôles routiniers des émissions et de la sécurité. Les fourgonnettes et camions destinés aux flottes, cependant, orientent les tendances de spécification des outils. Les véhicules utilitaires légers progressent à un TCAC de 6,05 % jusqu'en 2031, le commerce électronique accélérant les cycles de livraison qui pénalisent les temps d'arrêt. Des plateformes comme OnCommand Connection d'International Trucks alimentent des tableaux de bord cloud en données de performance en temps réel, déclenchant des ordres de service proactifs qui réduisent les incidents en bord de route.

Les poids lourds de plus de 14 000 lb de PTAC se conforment à des diagnostics CFR plus stricts, élargissant les exigences de prise en charge des protocoles dans les appareils multi-marques. Les rapports Bosch Vehicle Health mettent désormais en évidence les écarts de liquide de refroidissement et d'huile sur les flottes mixtes, permettant aux responsables de maintenance de traiter les problèmes avant les dommages moteur. À mesure que l'électrification atteint les fourgonnettes de livraison, les fabricants d'outils doivent intégrer l'analytique de combustion et de batterie dans un seul flux de travail, facilitant ainsi les courbes d'apprentissage des techniciens et la gestion des stocks.

Par motorisation : l'expertise haute tension remodèle l'architecture des outils

Les plateformes à combustion interne représentent encore 69,55 % de la taille du marché des outils de diagnostic automobile en 2025, de sorte que les outils de diagnostic restent ancrés dans les protocoles OBD. Pourtant, le TCAC de 14,3 % des modèles électriques à batterie redéfinit les priorités de diagnostic. Les modes « Pro » de Mega macs analysent l'état de charge, la résistance et la dérive thermique dans les blocs de 400 V et 800 V. Les réglementations californiennes obligeront chaque véhicule électrique vendu après 2026 à exposer des données standardisées sur l'état de santé de la batterie, érodant les silos propriétaires et favorisant les appareils multi-marques.

Les groupes motopropulseurs hybrides complexifient la situation en combinant les contrôles de traitement des gaz d'échappement avec les tests d'onduleurs, un domaine que la future spécification SAE J1979-3 clarifiera. Les investisseurs soutiennent des startups de robotique telles que Kinetic Automation qui utilisent la vision par ordinateur pour le diagnostic sans contact des véhicules électriques, promettant un triage plus rapide dans les centres de service à fort volume. Cette convergence des diagnostics optiques, thermiques et numériques définit les feuilles de route des produits de nouvelle génération.

Par connectivité : le sans-fil gagne des parts mais le filaire conserve sa domination pour les flashages approfondis

Les câbles filaires détenaient encore 64,55 % de la part de marché en 2025 grâce aux débits de données sécurisés requis pour le flashage de micrologiciels et le déverrouillage des passerelles sécurisées. À mesure que les véhicules adoptent des dorsales Ethernet gigabit, les liaisons filaires resteront irremplaçables lors des calibrages critiques pour la sécurité. Néanmoins, la part sans fil bénéficie d'un TCAC de 11,76 % car elle élimine les risques de trébuchement et permet le triage à distance. Le nouveau stack OTA 12.0 de HARMAN orchestre les mises à jour distribuées sur les unités de calcul haute performance, et les outils de diagnostic doivent interopérer avec ce pipeline.

Les opérateurs axés sur le mobile apprécient les dongles qui diffusent les données de gel d'image vers des tablettes pendant que les techniciens travaillent ailleurs dans l'atelier. La posture de sécurité reste primordiale ; les recommandations ISO 15031-7 sur la sécurité des liaisons de données orientent les couches d'authentification dans les adaptateurs sans fil. Les conceptions d'outils hybrides combinant des ports USB-C et Wi-Fi double bande offrent de la flexibilité sans compromettre la conformité.

Par utilisateur final : les flottes dépassent les concessionnaires dans l'adoption de l'analytique

Les concessionnaires OEM contrôlaient 52,12 % du chiffre d'affaires de 2025 grâce à l'accès exclusif aux fonctions spécifiques à la marque. Le segment des opérateurs de flottes, cependant, progresse avec un TCAC de 7,24 % car la maintenance prédictive réduit les pannes en bord de route jusqu'à 70 %, un résultat qui génère un retour sur investissement rapide. Les prestataires de diagnostic à distance tels qu'asTech fournissent des diagnostics approuvés par les constructeurs à la demande, permettant aux petites flottes d'éviter des investissements en capital importants.

Les garages indépendants font face à des obstacles d'investissement mais bénéficient du soutien gouvernemental sur certains marchés ; le Japon rembourse une partie des dépenses en outils de diagnostic et en formation à partir de mars 2025. Des programmes de montée en compétences comme Valeo Tech Academy certifient les techniciens sur la sécurité des véhicules électriques et le calibrage ADAS, élargissant les viviers de main-d'œuvre pour tous les groupes d'utilisateurs finaux.

Analyse géographique

L'Asie-Pacifique détient 36,05 % de la part du marché des outils de diagnostic automobile en 2025 et connaît la croissance la plus rapide avec un TCAC de 7,52 %. La hausse de 50 % de la production de véhicules électriques en Chine en 2023, ainsi qu'une base de revenus automobiles de 10 000 milliards de yuans, maintiennent la demande d'outils à un niveau élevé. La volonté de Pékin de développer des flottes de mobilité autonome d'ici 2025 nécessite des diagnostics compatibles V2X qui valident l'alignement des radars et la propreté des lidars avant le déploiement. Le Japon instaure des contrôles OBD obligatoires en octobre 2024 et subventionne les achats d'outils de diagnostic pour les ateliers afin d'assurer la conformité. Les coentreprises de l'après-vente indien entre ASK Auto et AISIN étendent les réseaux de pièces et de services à travers l'Asie du Sud, augmentant la pénétration des outils de diagnostic dans les villes de deuxième rang.

L'Amérique du Nord suit avec une forte dynamique réglementaire. La règle Advanced Clean Cars II de Californie impose des diagnostics standardisés pour les véhicules électriques d'ici 2026, et le CARB pilote des concepts OBD à distance qui suppriment la nécessité de visites d'inspection physiques. Les flottes adoptent les rapports de santé par intelligence artificielle d'Uptake pour optimiser les budgets de maintenance, renforçant les mises à niveau d'outils qui transmettent les données vers des tableaux de bord cloud. Les concessionnaires OEM ajoutent des déverrouillages de passerelles sécurisées pour des marques comme Mercedes-Benz via la vague logicielle 2025 de Snap-on.

L'Europe s'aligne sur les règles de cybersécurité UN R155 qui exigent des audits de réception par type pour les interfaces de diagnostic. Les grands fournisseurs intègrent des cadres ISO/SAE 21434 pour satisfaire à ces audits, et les ateliers franchisés bénéficient de la couverture de conformité des entreprises. Les programmes de formation certifiés par l'Institut de l'industrie automobile comblent les lacunes en compétences, notamment pour les interventions sur les systèmes haute tension.

Paysage concurrentiel

Le marché des outils de diagnostic automobile présente une concentration modérée avec une dynamique concurrentielle fragmentée, aucun acteur unique ne dominant le marché en raison de la diversité des exigences des clients entre les concessionnaires OEM, les ateliers indépendants et les opérateurs de flottes. Les stratégies mettent l'accent sur l'intégration des plateformes et la conformité en matière de cybersécurité, les grands acteurs comme Bosch faisant progresser le logiciel ESI[tronic] Evolution qui intègre le diagnostic des véhicules, les instructions de réparation et la documentation des constructeurs automobiles dans des plateformes unifiées tout en ajoutant la prise en charge des diagnostics Tesla à partir de 2025.

Les nouveaux entrants exploitent l'intelligence artificielle et la robotique. Les robots à vision par ordinateur de Kinetic Automation analysent les véhicules électriques sans connexions physiques, promettant des gains de débit pour les voies de service à fort volume. Uptake s'associe à TruckSuite pour diffuser l'analytique prédictive vers les petites flottes, en utilisant les flux de télématique existants plutôt que du matériel sur mesure. AsTech propose des diagnostics OEM à distance sans frais mensuels, séduisant les ateliers indépendants qui recherchent une profondeur de niveau constructeur sans investissement lourd.

La conformité en matière de cybersécurité définit un avantage concurrentiel clé. Les fournisseurs élaborent des pipelines de documentation ISO/SAE 21434 et une infrastructure de correctifs continus pour conserver l'accès à la réception par type. Les partenariats avec les grands acteurs du cloud tels que Bosch-Microsoft favorisent l'intelligence artificielle générative pour l'interprétation automatisée des défauts. Parallèlement, des concepts de franchise comme Bosch Auto Service regroupent des postes haute tension, des logiciels de gestion d'atelier et des abonnements de diagnostic pour fidéliser les revenus de l'après-vente.

Leaders du secteur des outils de diagnostic automobile

Delphi Automotive PLC

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Snap-on a publié le logiciel de diagnostic du printemps 2025, ajoutant l'accès aux passerelles sécurisées et la couverture pour plus de 30 marques.

- Décembre 2024 : Repairify s'associe à Auto-Wares pour déployer les services de diagnostic à distance asTech dans les magasins Bumper to Bumper et Auto Value.

- Novembre 2024 : Autel a lancé la tablette de diagnostic MaxiSYS 906 MAX avec des fonctionnalités ADAS étendues.

Périmètre du rapport mondial sur le marché des outils de diagnostic automobile

Les outils de diagnostic automobile sont utilisés pour diagnostiquer les défauts d'un véhicule et, avec la complexité croissante de l'architecture des véhicules due aux technologies avancées, le rôle des outils de diagnostic automobile augmente de jour en jour car ils identifient et réparent rapidement le problème. Ils sont très efficaces et peuvent analyser des codes complexes tout en effectuant des diagnostics sur le groupe motopropulseur, la carrosserie et le châssis du véhicule. Ces outils sont largement utilisés dans les stations-service pour tous les types d'automobiles, des véhicules légers aux véhicules lourds.

Le rapport sur le marché des outils de diagnostic automobile couvre les détails sur les dernières technologies, tendances et développements du marché. Le périmètre du rapport couvre la segmentation basée sur le type, le type de véhicule et la géographie. Sur la base du type, le marché est segmenté en OBD, analyseur de système électrique et outil de diagnostic. Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Scanners OBD |

| Outils de diagnostic professionnels |

| Analyseurs de systèmes électriques |

| Testeurs de pression et d'étanchéité |

| Lecteurs de codes |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Moteur à combustion interne |

| Véhicule électrique à batterie |

| Hybride et hybride rechargeable |

| Filaire |

| Sans fil / Bluetooth / Wi-Fi |

| Concessionnaires OEM |

| Garages indépendants de l'après-vente |

| Opérateurs de flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'outil | Scanners OBD | |

| Outils de diagnostic professionnels | ||

| Analyseurs de systèmes électriques | ||

| Testeurs de pression et d'étanchéité | ||

| Lecteurs de codes | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par motorisation | Moteur à combustion interne | |

| Véhicule électrique à batterie | ||

| Hybride et hybride rechargeable | ||

| Par connectivité | Filaire | |

| Sans fil / Bluetooth / Wi-Fi | ||

| Par utilisateur final | Concessionnaires OEM | |

| Garages indépendants de l'après-vente | ||

| Opérateurs de flottes | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des outils de diagnostic automobile ?

La taille du marché des outils de diagnostic automobile est de 40,06 milliards USD en 2026, avec une prévision d'atteindre 49,24 milliards USD d'ici 2031 à un TCAC de 4,19 %.

Pourquoi les outils de diagnostic sans fil gagnent-ils en popularité ?

Les adaptateurs sans fil prennent en charge le triage à distance, les mises à jour par voie hertzienne et les flux de données de maintenance prédictive, aidant les flottes à réduire les temps d'arrêt tout en affichant un taux de croissance TCAC de 11,76 %.

Comment la réglementation californienne de 2026 affectera-t-elle les outils de diagnostic ?

La règle impose une interface de diagnostic standardisée pour les véhicules électriques qui expose les données de batterie et de chargeur, poussant les fabricants d'outils à adopter des protocoles haute tension communs et la connectivité cloud.

Quel segment de marché se développe le plus rapidement par type de motorisation ?

Les véhicules électriques à batterie sont en tête avec un TCAC de 14,3 %, stimulant la demande de testeurs de sécurité haute tension et d'analyseurs d'état de santé des batteries.

Quel défi les ateliers indépendants rencontrent-ils lors de la mise à niveau de leurs diagnostics ?

Les plateformes de diagnostic avancées peuvent coûter plus de 50 000 USD et nécessitent des mises à jour logicielles payantes, créant des charges en capital et en abonnement que les subventions sur des marchés comme le Japon ne compensent que partiellement.

Dernière mise à jour de la page le: