Taille et part du marché européen du verre automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

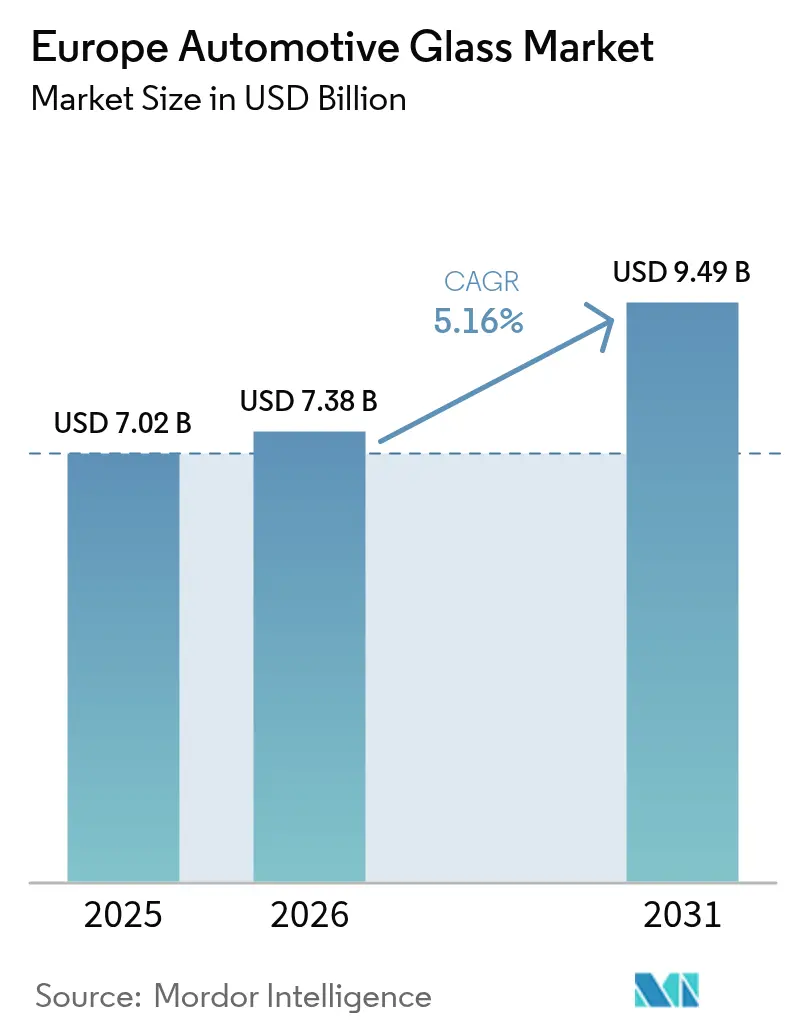

| Taille du marché de l'année de base (2025) | 7.02 Milliards de dollars |

| Taille du Marché (2026) | 7.38 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

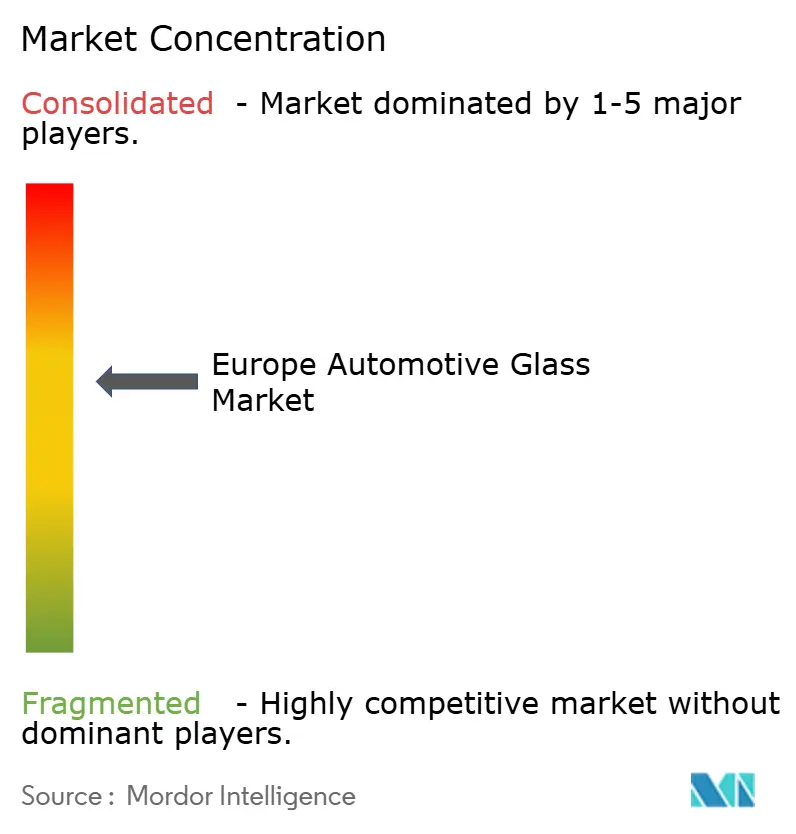

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du verre automobile par Mordor Intelligence

La taille du marché européen du verre automobile était évaluée à 7,02 milliards USD en 2025 et devrait croître de 7,38 milliards USD en 2026 pour atteindre 9,49 milliards USD d'ici 2031, à un TCAC de 5,16 % durant la période de prévision (2026-2031). Cette accélération reflète un basculement structurel des produits trempés de base vers des vitrages feuilletés, acoustiques et électrochromes répondant aux strictes réglementations de sécurité de l'UE et aux objectifs d'efficacité des véhicules électriques à batterie (VEB). Les pare-brise intègrent des capteurs de pluie, des caméras et des intercalaires pour affichage tête haute (ATH), augmentant la valeur unitaire et consolidant la domination des OEM dans la conception. Les toits panoramiques, couvrant souvent 1,5 à 2,0 mètres carrés, accroissent la complexité de la gestion thermique et stimulent la demande d'intercalaires bloquant les infrarouges. L'adoption du verre intelligent s'élargit à mesure que les coûts des matériaux baissent, tandis que la production se localise progressivement en Europe centrale pour raccourcir les délais et réduire les émissions logistiques.

Principaux enseignements du rapport

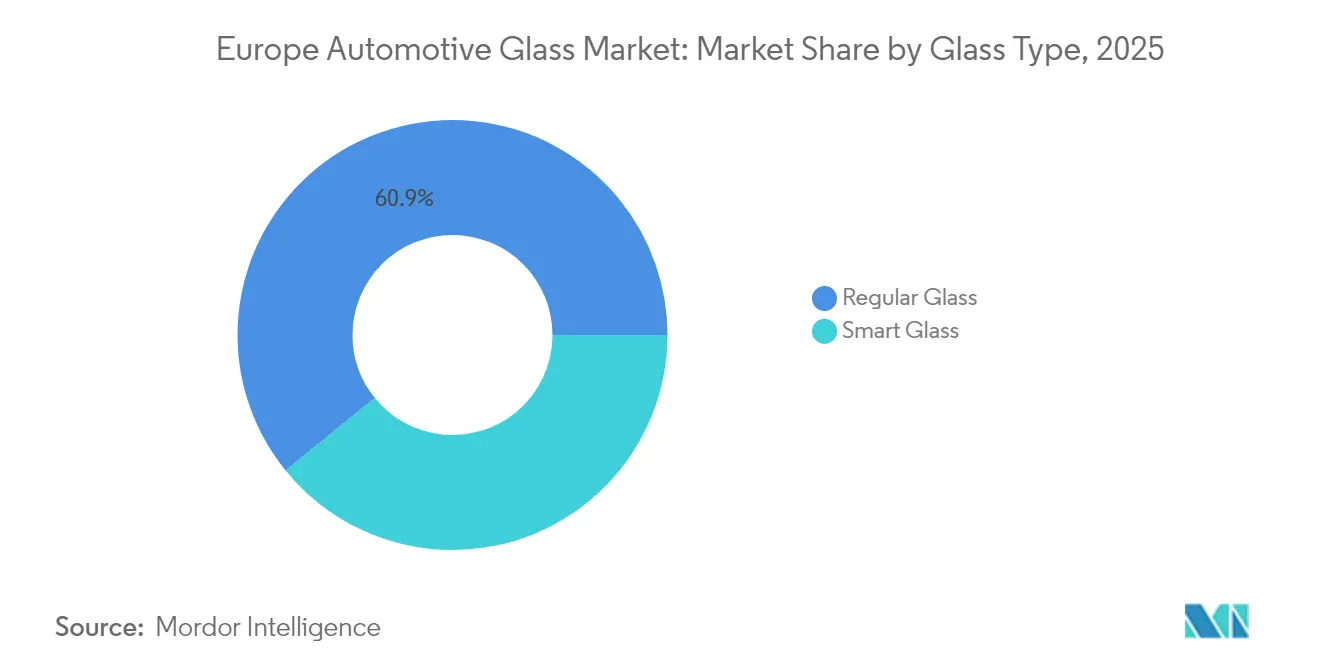

- Par type de verre, les variantes ordinaires ont représenté 60,85 % de la part du marché européen du verre automobile en 2025, tandis que le verre intelligent devrait se développer à un TCAC de 6,03 % jusqu'en 2031.

- Par application, les pare-brise ont représenté 46,55 % de la taille du marché européen du verre automobile en 2025, tandis que les toits ouvrants devraient progresser à un TCAC de 5,62 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont contrôlé 71,95 % des revenus en 2025 et affichent la croissance la plus rapide à un TCAC de 5,46 % jusqu'en 2031.

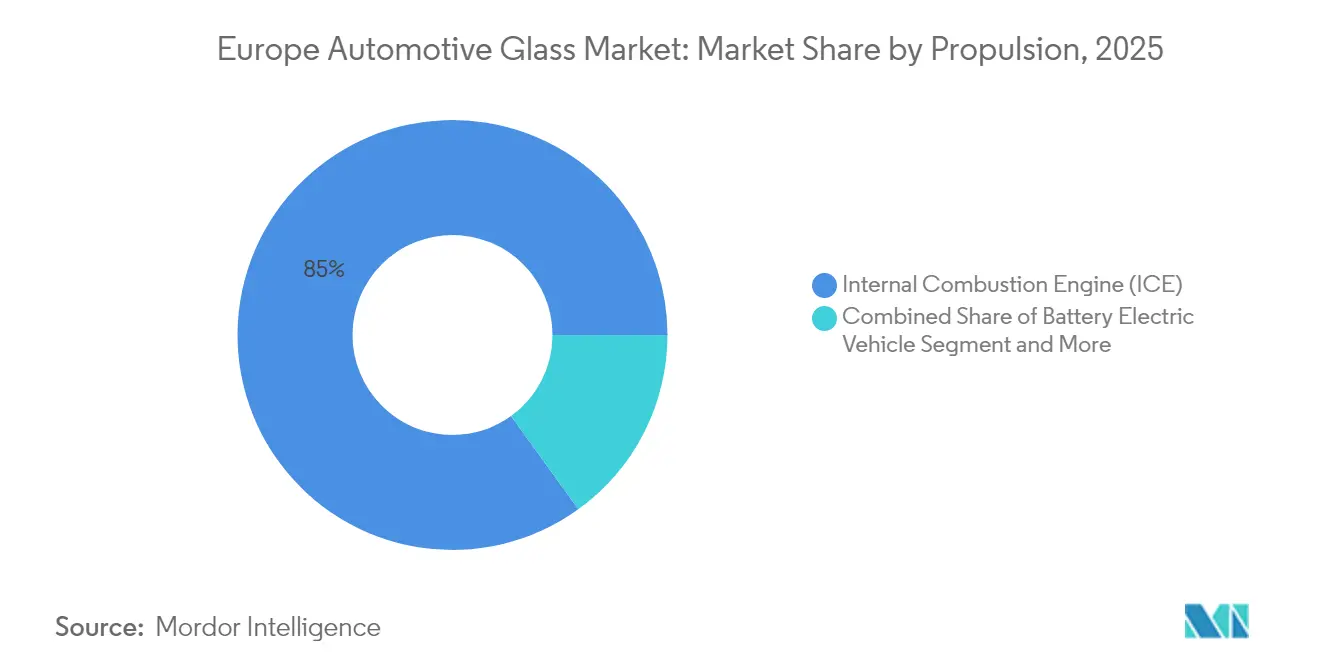

- Par motorisation, les plateformes à combustion interne ont représenté 84,95 % de la demande en 2025, mais les véhicules électriques à batterie devraient progresser à un TCAC de 8,84 % jusqu'en 2031.

- Par canal de vente, les achats OEM ont capté 92,30 % des revenus en 2025, tandis que le marché secondaire devrait croître à un TCAC de 6,15 % jusqu'en 2031.

- Par pays, l'Allemagne a dominé avec 25,20 % des revenus en 2025 ; la Pologne devrait afficher le TCAC le plus élevé à 6,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du verre automobile

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toits panoramiques et surfaces vitrées plus grandes | +1.2% | Allemagne, France, Royaume-Uni, Italie, Espagne | Moyen terme (2-4 ans) |

| Réglementations de sécurité des véhicules de l'UE | +0.9% | À l'échelle européenne (Allemagne, France, Italie, Espagne, Pologne, République tchèque) | Court terme (≤ 2 ans) |

| Intégration du verre intelligent/électrochrome | +0.8% | Allemagne, France, Royaume-Uni, Suède | Moyen terme (2-4 ans) |

| Demande de vitrage acoustique allégé | +0.7% | Allemagne, France, Pays-Bas, Norvège, Suède | Moyen terme (2-4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement | +0.6% | Pologne, République tchèque, Hongrie, Slovaquie, Roumanie | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire automobile | +0.4% | À l'échelle européenne (Allemagne, France, Pays-Bas, Belgique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des toits panoramiques et des surfaces vitrées plus grandes dans les lancements européens de véhicules utilitaires sport et de crossovers

Les lancements de véhicules utilitaires sport (SUV) et de crossovers spécifient de plus en plus des toits vitrés qui agrandissent l'espace perçu de l'habitacle et permettent une tarification d'option premium. Les OEM en Allemagne, en France et au Royaume-Uni ont vu les SUV compacts et de taille moyenne dominer le mix des nouvelles immatriculations. Les ouvertures plus grandes augmentent le gain de chaleur intérieur, poussant les fournisseurs vers des stratifiés multicouches avec PVB absorbant les infrarouges pour gérer la charge solaire. La surface supplémentaire nécessite également des cadres de toit plus rigides, créant une collaboration de conception entre les fabricants de verre et les ingénieurs carrosserie. Les panneaux à cristaux liquides dispersés dans un polymère (CLCP) commutables migrent des modèles de luxe vers les finitions haut de gamme intermédiaires à mesure que les prix des matériaux baissent. À moyen terme, les toits en verre panoramiques devraient intégrer des cellules solaires pour recharger lentement les batteries accessoires, augmentant encore la valeur de surface par véhicule.

Réglementations de sécurité des véhicules de l'UE imposant des pare-brise feuilletés avancés et compatibles avec l'affichage tête haute

Le Règlement ONU n° 43 exige des pare-brise feuilletés dans toutes les catégories pour réduire le risque d'éjection des occupants, tandis que la feuille de route 2025 d'Euro NCAP offre des points de sécurité supplémentaires pour la capacité ATH intégrée[1]Commission économique des Nations Unies pour l'Europe, « Réglementations ONU sur les véhicules », UNECE, unece.org. Ces règles compriment les cycles de développement et favorisent les fournisseurs capables de co-concevoir des intercalaires supportant les supports de caméra et les revêtements réfléchissants. Les équipes d'ingénierie OEM intègrent des tolérances de courbure de pare-brise inférieures à 0,2 mm pour maintenir la clarté optique des capteurs de vision frontale. Les mandats augmentent également la complexité du remplacement sur le marché secondaire, renforçant les avantages de conception pour les producteurs de premier rang équipés de laboratoires de validation internes. À mesure que les suites de capteurs se multiplient, le verre compatible ATH est en passe de devenir la référence sur la plupart des véhicules du segment C d'ici 2030.

Intégration OEM accélérée du verre intelligent/électrochrome pour l'efficacité énergétique et le confort des occupants

Les technologies électrochromes, à particules en suspension et à cristaux liquides dispersés dans un polymère permettent aux conducteurs de moduler électroniquement la transmission lumineuse, limitant le recours aux stores mécaniques. Les véhicules de démonstration montrent des changements d'opacité en moins de trois secondes avec une consommation électrique inférieure à 5 W par m². L'Allemagne, la France et la Suède représentent l'essentiel de l'adoption précoce, les acheteurs premium acceptant le coût supplémentaire pour le confort thermique et la confidentialité. Sur les plateformes VEB, le verre intelligent réduit la charge du système de climatisation, libérant de la capacité pour l'efficacité du groupe motopropulseur. Les navettes de covoiturage Stellantis à venir prévoient de déployer des vitres latérales à teinte instantanée faisant également office d'écrans d'information, élargissant l'éventail des cas d'utilisation.

Demande de vitrage acoustique allégé portée par les objectifs d'optimisation de l'autonomie des véhicules électriques

L'élimination du bruit moteur dans les VEB expose les bruits de vent et de pneus qui masquaient auparavant les perturbations de l'habitacle, augmentant la proposition de valeur des stratifiés acoustiques. Les tests de Saint-Gobain montrent que les unités à double vitrage à faible émissivité réduisent significativement la consommation du système de climatisation. L'intercalaire acoustique 0,76 mm d'Eastman améliore l'atténuation du bruit jusqu'à 10 dB sans pénalité de masse, répondant aux objectifs de poids ambitieux[2]« Intercalaire PVB acoustique Saflex (Série Q) » Eastman, saflex-vanceva.eastman.com. L'Allemagne et les Pays-Bas, où la pénétration des VEB est significative, sont devenus les marchés de référence pour ce verre. Les prochaines itérations devraient intégrer des fils chauffants et des réseaux d'antennes sur des substrats ultra-minces, soutenant la transition du secteur vers des habitacles définis par logiciel.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de production et d'intégration | -0.5% | À l'échelle européenne (Allemagne, France, Italie, Espagne, Pologne) | Moyen terme (2-4 ans) |

| Pénurie de compétences pour le calibrage des pare-brise ADAS | -0.4% | Royaume-Uni, Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Volatilité des prix du carbonate de soude et de l'énergie | -0.3% | Allemagne, France, Pologne, République tchèque, Espagne | Court terme (≤ 2 ans) |

| Objectifs stricts de recyclage en fin de vie de l'UE | -0.2% | À l'échelle européenne (Allemagne, France, Pays-Bas, Belgique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de production et d'intégration du verre intelligent/avancé limitant la pénétration dans les segments grand public

Les systèmes électrochromes et à particules en suspension ajoutent environ 300 à 800 EUR (353 à 941,5 USD) par véhicule, un écart que les OEM grand public peinent à compenser lorsqu'ils sont en concurrence sur les prix. Les films électrochromes organiques promettent des empilements plus simples mais font face à des défis d'étanchéité hermétique qui réduisent les rendements. Les marques à fort volume en Pologne, en Espagne et en Italie privilégient les programmes de réduction des coûts, limitant le déploiement aux finitions phares. Ce frein modère la vitesse de diffusion même si la sensibilisation des consommateurs croît, maintenant la pénétration en dessous des segments premium jusqu'en 2027. À long terme, les économies d'échelle et les avancées en matériaux devront réduire les coûts pour débloquer les plateformes à fort volume.

Pénurie de compétences pour le calibrage des pare-brise ADAS dans les réseaux de services du marché secondaire

Seule une faible proportion des techniciens européens détient des certifications pour le calibrage des caméras et des radars, créant des goulots d'étranglement dans le remplacement et des coûts d'assurance plus élevés. L'écart est particulièrement aigu au Royaume-Uni, où les réparateurs indépendants dominent et où le taux de rotation est élevé. La conformité au Règlement ONU n° 10, qui régit la compatibilité électromagnétique, complique davantage le processus en exigeant une validation après installation. Le lent développement du pipeline de formation risque d'allonger les délais de traitement des sinistres au moment même où la part des pare-brise ADAS augmente significativement d'ici 2030. L'investissement dans les équipements de calibrage et les programmes standardisés reste essentiel pour éviter les risques de sécurité et de responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : le verre intelligent gagne du terrain malgré les barrières de coût

Les variantes feuilletées et trempées ordinaires ont représenté 60,85 % des revenus en 2025, portées par leur utilisation dans les pare-brise, lunettes arrière et vitres latérales où la durabilité éprouvée et l'efficacité des coûts prévalent. Le Règlement ONU n° 43 impose des pare-brise feuilletés, maintenant une demande de base élevée et soutenant la prévisibilité de la taille du marché européen du verre automobile. Le verre trempé reste la norme pour les vitres latérales et les lunettes arrière ; sa désintégration rapide lors d'un impact facilite l'évacuation des passagers et simplifie les flux de recyclage. Le verre intelligent, cependant, s'accélère à un TCAC de 6,03 % à mesure que les technologies électrochromes, à particules en suspension et à cristaux liquides dispersés dans un polymère migrent des concepts de luxe vers la production en série.

Les solutions électrochromes dominent le sous-ensemble intelligent en volume et sont largement privilégiées pour leur contrôle précis de la teinte et leur faible consommation électrique. Ces empilements utilisent des couches d'oxyde de tungstène ou d'ions lithium qui s'assombrissent sous tension appliquée, offrant une modulation progressive par incréments d'un pour cent. Les films à particules en suspension alignent les particules en suspension pour permettre la transparence lorsqu'ils sont alimentés, offrant une commutation plus rapide mais nécessitant une alimentation continue. Les cristaux liquides dispersés dans un polymère gagnent du terrain pour les vitres de confidentialité dans les monospaces de luxe et les navettes de covoiturage. Le marché européen du verre automobile continue de récompenser les fournisseurs capables d'intégrer des couches intelligentes sans sacrifier la clarté optique ni l'amortissement acoustique.

Par application : les pare-brise dominent, les toits ouvrants s'accélèrent

Les pare-brise ont représenté 46,55 % des revenus en 2025 en raison de leur taille et de la pile technologique intégrée qui comprend désormais des caméras, des maillages chauffants infrarouges et des feuilles de projection ATH. Le protocole 2025 d'Euro NCAP attribue des points pour les fonctions ATH, renforçant la préférence des OEM pour les surfaces feuilletées capables de maintenir la transmittance optique à des indices de réfraction définis. Le remplacement sur le marché secondaire peut coûter significativement pour les vitres équipées de systèmes d'aide à la conduite (ADAS), élargissant le potentiel de revenus au-delà du premier montage. Les toits ouvrants devraient croître à un TCAC de 5,62 % à mesure que les constructeurs différencient leurs finitions avec des surfaces vitrées expansives améliorant l'espace perçu de l'habitacle. Les modules intégrant des cristaux liquides dispersés dans un polymère commutables et des cellules solaires peuvent récolter jusqu'à 150 W sous irradiance maximale, contribuant aux charges accessoires et renforçant la part du marché européen du verre automobile pour les applications de toit.

Les lunettes arrière et les vitres latérales, représentant environ un tiers du volume, passent du verre trempé au verre feuilleté pour répondre aux exigences acoustiques et de sécurité croissantes. Les groupes motopropulseurs électrifiés révèlent de nouvelles sources de bruit, faisant des vitres latérales acoustiques un outil de raffinement puissant. Les rétroviseurs, bien que de petite surface, intègrent désormais l'atténuation électrochrome et les flux de caméra, tirant parti de l'autorisation du Règlement ONU n° 46 pour les rétroviseurs virtuels UNECE. Les panneaux de custode et d'aération restent des articles de base mais bénéficient de l'adoption du verre feuilleté à zone silencieuse dans les SUV premium. Dans toutes les applications, le marché européen du verre automobile récompense les conceptions multifonctions qui associent revêtements, capteurs et électronique dans une seule vitre.

Par type de véhicule : les voitures particulières en tête, les SUV moteurs de croissance

Les voitures particulières ont représenté 71,95 % de la demande de 2025, reflétant les modèles à hayon, berline et compacts bien établis dans la région. Les véhicules des segments B et C axés sur les coûts spécifient des lunettes arrière et des vitres latérales trempées, mais les pare-brise feuilletés acoustiques deviennent standard sur les finitions milieu de gamme. Les voitures particulières, SUV et crossovers en particulier, devraient croître à 5,46 % jusqu'en 2031 et représentent la plus grande surface de vitrage incrémentale par unité. L'Allemagne et la France ont enregistré des immatriculations significatives en 2024, et la popularité de cette carrosserie devrait maintenir une croissance significative en Pologne et en République tchèque dans les années à venir.

Les voitures de luxe et de sport, bien que moins nombreuses en volume, génèrent une valeur disproportionnée en exigeant des stratifiés acoustiques allégés et des toits ouvrants intelligents coûtant deux à trois fois le prix du verre standard. Les véhicules utilitaires légers (VUL) s'appuient sur du verre trempé durable pour les zones de chargement, mais adoptent des pare-brise feuilletés avec supports de caméra à mesure que les ADAS deviennent obligatoires. Les véhicules utilitaires moyens et lourds (VUML) privilégient la conformité à la vision directe en vertu du Règlement ONU n° 167, nécessitant des pare-brise plus hauts et un vitrage latéral plus grand. L'évolution du mix de types de véhicules vers les SUV et les VEB de luxe renforce la taille du marché européen du verre automobile pour les vitres premium associant revêtements, capteurs et fonctions intelligentes.

Par motorisation : le moteur à combustion interne domine, les véhicules électriques à batterie en forte hausse

Les moteurs à combustion interne ont généré 84,95 % de la demande en 2025, reflétant le parc installé dans les segments non premium et les flottes commerciales. Ces véhicules adoptent principalement des vitres latérales trempées rentables et des pare-brise feuilletés. Les VEB devraient croître à un TCAC de 8,84 %, aidés par les pénalités CO₂ de l'UE et les incitations à l'achat, et nécessitent du verre acoustique allégé pour compenser la masse des batteries. Les unités à double vitrage à faible émissivité de Saint-Gobain réduisent significativement les charges du système de climatisation, prolongeant l'autonomie et renforçant la proposition de valeur. Les véhicules électriques hybrides trouvent un équilibre en intégrant des vitres latérales feuilletées sélectives pour atténuer les lacunes de silence de l'habitacle sans dépasser les plafonds de coûts.

Les véhicules à pile à combustible restent marginaux mais reflètent les exigences de vitrage des VEB. La Norvège mène la pénétration des VEB avec des immatriculations neuves substantielles en 2024, tandis que l'Allemagne, la France et les Pays-Bas combinent le déploiement d'infrastructures avec des subventions qui accélèrent l'adoption. Les architectures VEB favorisent également des ouvertures de toit plus grandes et des pare-brise compatibles ATH pour différencier les habitacles numériques, augmentant la surface incrémentale. À mesure que la motorisation évolue, le marché européen du verre automobile met l'accent sur des structures feuilletées ultra-minces avec chauffage conducteur et revêtements à faible émissivité qui préservent les performances optiques.

Par canal de vente : l'OEM domine, le marché secondaire prend de l'élan

Les canaux OEM ont capté 92,30 % des revenus en 2025 car les décisions de vitrage sont verrouillées lors de la conception du véhicule et liées à des accords d'approvisionnement pluriannuels. Les producteurs de premier rang exploitent des lignes en flux tendu adjacentes aux usines d'assemblage allemandes, espagnoles et polonaises, assurant la continuité des spécifications et une itération rapide. Le marché européen du verre automobile s'articule donc autour de relations OEM à long terme qui associent le soutien à la R&D à l'intégration logistique. Le marché secondaire, bien que représentant seulement 7,70 % en valeur, croît plus rapidement à 6,15 % en raison du parc croissant de pare-brise équipés d'ADAS nécessitant des remplacements calibrés.

Les pénuries de main-d'œuvre qualifiée et les besoins en équipements spécialisés maintiennent des barrières élevées, permettant aux distributeurs certifiés de pratiquer des prix premium. L'expansion des réseaux agréés OEM et des camionnettes de calibrage mobile améliore la couverture des services, notamment dans les zones rurales de France et d'Italie. Malgré la domination des OEM, les volumes de remplacement financés par les assurances offrent une niche attrayante pour les fournisseurs capables de reproduire les spécifications d'usine et d'offrir des garanties de calibrage.

Analyse géographique

L'Allemagne détient 25,20 % des revenus de 2025, ancrée par le Groupe Volkswagen, BMW, Mercedes-Benz et Audi. La production locale de Saint-Gobain Sekurit, AGC et NSG garantit des chaînes d'approvisionnement courtes, tandis que le cluster de verre intelligent émergent de Stuttgart accueille la deuxième usine européenne de Gauzy, annoncée en 2025. Les OEM allemands mènent l'adoption des toits panoramiques et des pare-brise compatibles ATH, renforçant le mix à haute valeur ajoutée. Stellantis exploite les usines françaises pour les pare-brise acoustiques feuilletés, tandis que les programmes SUV italiens spécifient du verre de toit commutable pour renforcer les finitions premium. Les lignes d'assemblage espagnoles pour SEAT et Ford se concentrent sur des vitres latérales trempées optimisées en coûts, tandis que les marques premium britanniques intègrent des stratifiés ATH et acoustiques pour maintenir le raffinement.

La Pologne est la région à la croissance la plus rapide d'Europe avec un TCAC de 6,36 %, bénéficiant de stratégies de localisation de la chaîne d'approvisionnement qui placent les capacités de flottage et de feuilletage plus près des hubs d'assemblage d'Europe centrale. Fuyao a étendu sa capacité régionale en 2024, et NSG met en service une ligne de pulvérisation cathodique à Sandomierz d'ici 2027. La République tchèque et la Hongrie voisines bénéficient d'investissements par effet de débordement grâce à des coûts de main-d'œuvre favorables et aux financements de l'UE. Ce cluster raccourcit les délais et absorbe les chocs logistiques pour les OEM allemands et français assemblant des véhicules en Europe de l'Est.

Les marchés du reste de l'Europe affichent des dynamiques hétérogènes. La part substantielle des VEB en Norvège stimule la demande de vitrage acoustique allégé et à faible émissivité, tandis que la Suède et les Pays-Bas privilégient le verre intelligent économe en énergie conformément aux mandats de durabilité. La Belgique et les Pays-Bas progressent en tant que hubs logistiques soutenant la distribution du marché secondaire vers l'Europe occidentale. À mesure que les OEM intègrent les fonctionnalités de verre intelligent dans les finitions intermédiaires, la production avancée devrait s'étendre vers le Benelux et les pays nordiques. La mosaïque régionale favorise en définitive les fournisseurs disposant d'implantations multi-sites capables d'adapter les produits aux différents mix de motorisation et aux nuances réglementaires.

Paysage réglementaire

Le vitrage automobile fourni en Europe fonctionne dans le cadre du régime d'homologation de type de l'UNECE, le règlement ONU n° 43 fixant les exigences de performance et de marquage pour les matériaux de vitrage de sécurité utilisés sur les véhicules. Parallèlement, la conformité au véhicule complet dans l'UE repose sur le cadre d'homologation de type (règlement (UE) 2018/858), et la Commission européenne a signalé une évaluation en 2026 visant à simplifier les exigences d'essais techniques, ce qui ajoute des étapes de validation supplémentaires pour les pare-brise compatibles caméra et HUD par rapport au verre standard.

Un jalon temporel clé pour le contenu lié à la sécurité est le règlement général sur la sécurité de l'UE (règlement (UE) 2019/2144), avec des exigences obligatoires supplémentaires entrant en vigueur à partir de juillet 2026 selon les communications de la Commission européenne. Alors que le vitrage continue de s'appuyer sur les homologations de l'UNECE, le paquet automobile de l'UE de 2025 et les étapes de mise en œuvre de 2026 dans le cadre du règlement général sur la sécurité renforcent une coordination plus étroite pour les fonctionnalités liées aux ADAS, qui s'intègrent de plus en plus dans la conception, la documentation et les processus d'approbation des pare-brise.

Analyse de la chaîne de valeur

La chaîne de valeur commence par le carbonate de sodium et la silice, puis passe à la fusion du verre flotté, un processus à forte intensité énergétique, suivi de la découpe, du cintrage/trempe, et du laminage à l'aide de PVB ou d'autres intercalaires pour la performance acoustique, le blocage des infrarouges et les empilements compatibles HUD. Les producteurs de verre automobile de premier rang (par exemple, AGC, Saint-Gobain Sekurit et NSG Group) approvisionnent les constructeurs OEM via des livraisons juste-à-temps, souvent depuis des usines proches des principaux pôles d'assemblage de véhicules européens. Les variantes de verre intelligent et revêtues ajoutent des dépendances en amont vis-à-vis des films spécialisés et des étapes de revêtement, tandis que les exigences en aval s'étendent autour de l'intégration électronique et de la validation.

Un thème clair de la chaîne d'approvisionnement pour 2026 est la localisation et la résilience. Glass for Europe a publié en mai 2026 un document de position appelant à un soutien renforcé de l'UE pour le vitrage automobile fabriqué dans l'UE dans le cadre du paquet automobile et de l'Industrial Accelerator Act, reflétant la pression des coûts énergétiques élevés et de la concurrence des importations. Sur le marché de l'après-vente, les réseaux de distribution et de service, y compris la capacité de recalibration ADAS, déterminent de plus en plus l'économie du remplacement pour les pare-brise laminés et intégrant des capteurs, faisant des plateformes logistiques et de la couverture par des installateurs certifiés une partie intégrante de la chaîne de valeur effective.

Paysage concurrentiel

Le marché européen du verre automobile est centré sur cinq acteurs établis, Saint-Gobain Sekurit, AGC Inc., NSG Group, Fuyao Glass et Guardian Industries, qui détiennent la majorité des parts grâce à une capacité de flottage intégrée verticalement et à des revêtements propriétaires. Ces acteurs gèrent la hausse des coûts de l'énergie et du carbonate de soude tout en répondant aux objectifs de réduction des coûts des OEM. L'entrant chinois Fuyao développe sa production locale en Hongrie et en République tchèque pour se prémunir contre les droits de douane et répondre aux besoins de livraison en flux tendu.

Les opportunités de marché inexploitées dépendent de la réduction des coûts du verre intelligent pour rendre les technologies électrochromes et à particules en suspension accessibles aux marques grand public. L'empilement double cristaux liquides dispersés dans un polymère et particules en suspension de Gauzy, qui bascule l'opacité en moins de trois secondes à faible puissance, illustre la prime à l'innovation. Les fournisseurs de vitrage en polycarbonate tels que Covestro et Teijin positionnent des alternatives allégées pour les applications de toit et de lunette arrière. Les barrières réglementaires liées aux exigences de feuilletage du Règlement ONU R43 et aux incitations ATH d'Euro NCAP freinent les fournisseurs plus petits dépourvus de laboratoires de test internes.

Les mouvements stratégiques mettent en évidence la collaboration technologique. Webasto associe la récolte solaire aux toits commutables pour proposer des modules à bilan énergétique positif, tandis que la présentation IAA Munich 2025 d'AGC a mis en avant des réseaux d'antennes intégrés dans les revêtements de pare-brise. Guardian investit dans des lignes de flottage à faible teneur en fer pour fournir des substrats ultra-clairs pour la projection ATH, tandis que NSG se concentre sur des stratifiés à faible émissivité revêtus par pulvérisation cathodique pour les VEB. La différenciation concurrentielle s'articule désormais autour de la combinaison de revêtements, de capteurs et d'électronique dans des vitres uniques qui réduisent la charge thermique de l'habitacle et soutiennent la conduite autonome.

Leaders du secteur européen du verre automobile

AGC Inc.

Saint Gobain

Fuyao Group

Nippon Sheet Glass Co., Ltd.

Xinyi Glass Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme concerne les filières de fabrication circulaires et à faible émission de carbone pour le verre de sécurité laminé, à mesure que les priorités de durabilité des constructeurs OEM et de l'UE accroissent la valeur des flux de calcin recyclé traçables et des programmes en boucle fermée. AGC Glass Europe et Reiling Glas Recycling ont fait progresser le recyclage des pare-brise flat-to-flat vers une échelle industrielle en 2026, et Glass for Europe fait activement pression sur les décideurs politiques de l'UE pour des mesures renforçant le vitrage automobile fabriqué localement. Cela indique un espace disponible pour les fournisseurs capables de documenter le contenu recyclé, de gérer les risques d'exposition énergétique tout en respectant les exigences de performance optique et ADAS.

Les changements de mix produits et de canaux ouvrent également des opportunités. Dans le vitrage de toit et les applications de confort, l'adoption de l'assombrissement intelligent s'élargit, et des partenariats reliant la technologie du verre à l'intégration intérieure accélèrent les efforts de mise sur le marché, y compris la coopération d'avril 2026 entre Gentex et Antolin autour de la technologie de pare-soleil électrochromique à assombrissement variable destinée à l'Europe. Par ailleurs, le marché de l'après-vente est remodelé autour d'une exécution plus rapide et d'un remplacement prêt pour la calibration, avec de nouvelles infrastructures logistiques telles que le centre de distribution de juillet 2026 de CTP et Saint-Gobain Sekurit Service en République tchèque, améliorant les délais de livraison du verre de remplacement dans les réseaux de service européens.

Développements récents du secteur

- Juillet 2026 : CTP a ouvert un centre de distribution de 11 500 m² à Ceska Lipa, en République tchèque, pour soutenir Saint-Gobain Sekurit Service dans le remplacement de verre automobile en Europe. Le site renforce la disponibilité régionale des pare-brise et vitres latérales de remplacement à partir d'un hub d'Europe centrale. L'exécution plus rapide soutient les réseaux de service confrontés à une complexité accrue liée au verre équipé d'ADAS et aux exigences de calibration.

- Mai 2026 : AGC Glass Europe et Reiling Glas Recycling ont annoncé un recyclage en boucle fermée à échelle industrielle pour les pare-brise automobiles pré-consommation, visant le traitement de plus de 300 000 pare-brise d'ici fin 2026. L'annonce accroît la faisabilité d'une utilisation accrue de calcin dans la production de verre plat tout en maintenant le matériau dans une boucle de qualité automobile. Cela répond aux exigences de durabilité des constructeurs OEM et aide à différencier les fournisseurs au-delà du prix dans le verre de sécurité laminé.

- Octobre 2025 : AGC Glass Europe a conclu un partenariat stratégique pour intégrer du calcin recyclé de haute pureté provenant de panneaux solaires en fin de vie dans la production de verre flotté. L'initiative élargit les options d'approvisionnement en matières recyclées à mesure que les coûts énergétiques et les empreintes CO2 font l'objet d'un examen plus strict. Elle s'aligne également sur les exigences croissantes d'économie circulaire qui influencent les critères d'approvisionnement des constructeurs OEM pour les matériaux de vitrage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par le verre et le vitrage automobile utilisés dans les véhicules vendus et remplacés en Europe, comptabilisés à la fois pour l'équipement OEM et le remplacement sur le marché de l'après-vente, et mesurés au point de vente des produits en verre.

Exclusions du périmètre : ce dimensionnement exclut le verre architectural non automobile et les pièces de carrosserie générales de véhicule qui ne sont pas des composants de vitrage.

Aperçu de la segmentation

- Par type de verre

- Verre ordinaire

- Verre feuilleté

- Verre trempé

- Verre intelligent

- Électrochrome

- Dispositif à particules en suspension (DPS)

- Cristaux liquides dispersés dans un polymère (CLDP)

- Thermochrome

- Verre ordinaire

- Par application

- Pare-brise

- Lunette arrière (vitre arrière)

- Vitre latérale (vitres latérales)

- Toit ouvrant

- Rétroviseurs intérieurs et extérieurs

- Autre vitrage (custode et aération)

- Par type de véhicule

- Voitures particulières

- Hayon

- Berline

- Véhicule utilitaire sport et crossover

- Luxe et sport

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Voitures particulières

- Par motorisation

- Moteur à combustion interne (MCI)

- Véhicule électrique à batterie (VEB)

- Véhicule électrique hybride (VEH/VEHP)

- Véhicule électrique à pile à combustible (VEPC)

- Par canal de vente

- Fabricant d'équipement d'origine (OEM)

- Marché secondaire

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites de ce qui est comptabilisé comme verre automobile en Europe et pour construire le premier ensemble d'intrants relatifs à la demande et aux prix. Nous avons utilisé les indicateurs publics de production et d'immatriculation de véhicules comme points de départ, puis les avons recoupés avec le contexte des flux commerciaux et les orientations liées à la sécurité avant d'intégrer les intrants dans le modèle.

Les principales sources publiques examinées comprenaient Eurostat pour les séries industrielles, commerciales et macroéconomiques, ainsi que la Commission européenne et l'UNECE pour la réglementation des véhicules et les orientations en matière de sécurité affectant l'adoption du vitrage. Nous avons également référencé l'ACEA pour les signaux de production et d'immatriculation de véhicules, les autorités nationales des transports dans les principaux pays, et les références de lignes douanières ou tarifaires qui aident à interpréter les mouvements de verre automobile. En outre, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs et la presse commerciale reconnue pour comprendre les évolutions du mix produits, telles que le laminé par rapport au trempé, et la part croissante des toits ouvrants et du vitrage avancé. Pour les données financières des entreprises et les orientations en matière de brevets, nous avons également utilisé certains abonnements payants pour appuyer l'intelligence d'entreprise et les recherches dans les bases de données de brevets. Les sources listées ici sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par des entretiens avec des experts et des enquêtes structurées auprès de parties prenantes orientées OEM, de participants au canal de l'après-vente et de spécialistes techniques suivant les programmes de vitrage et de véhicules. Nous avons utilisé ces échanges pour confirmer les moteurs spécifiques à l'Europe, y compris les taux de remplacement, le contenu en verre au niveau des modèles (pare-brise, vitres latérales, lunette arrière, toit ouvrant, rétroviseurs), et le rythme d'adoption du verre intelligent. Nous avons ensuite utilisé ces retours pour des vérifications de la logique de prix pour les types et fonctionnalités de verre courants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 18 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 20 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été élaboré selon une approche descendante où les signaux de production et de parc de véhicules en Europe ont été reconstitués en un bassin de demande de vitrage adressable, qui a ensuite été traduit en revenus à l'aide d'hypothèses de contenu et de prix au niveau des applications. Le modèle a été segmenté selon les lieux pratiques de consommation du verre, à savoir l'équipement OEM et le remplacement sur le marché de l'après-vente, puis réconcilié en un total annuel.

Pour ancrer l'estimation, nous avons vérifié les totaux à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes estimés pour les principales applications comme les pare-brise et les vitres latérales, ainsi que des vérifications de canal sur la demande de remplacement dans les pays clés. Lorsque des écarts apparaissaient, ils ont été traités en appliquant des fourchettes prudentes pour les éléments plus difficiles à observer directement, tels que la pénétration du verre intelligent dans les toits ouvrants et le taux d'adoption des intercalaires laminés ou acoustiques, suivies d'une validation par des experts.

Les intrants utilisés dans le modèle comprenaient la production et les immatriculations de véhicules, la répartition entre véhicules particuliers et véhicules commerciaux, le contenu type en verre par véhicule (pare-brise, lunette arrière, vitres latérales, toit ouvrant, rétroviseurs), les indicateurs de fréquence de remplacement, et la progression moyenne des prix par type de verre (trempé, laminé et verre intelligent). Pour les prévisions, nous avons principalement utilisé une analyse de scénarios, où les conditions macroéconomiques, les perspectives de production de véhicules et les taux d'adoption technologique ont été ajustés en un scénario de base et des scénarios de stress. La courbe finale a été sélectionnée après des vérifications de consensus auprès des répondants primaires.

Validation des données et cycle de mise à jour

La validation a été effectuée via plusieurs vérifications croisées afin qu'aucun flux de données unique n'influence excessivement le résultat. Nous avons comparé les résultats du modèle avec des signaux indépendants, notamment les tendances de production de véhicules, l'orientation des mouvements commerciaux et les évolutions connues du contenu en vitrage, puis avons examiné toute variance ne correspondant pas aux attentes pratiques.

Avant validation finale, la feuille de travail est révisée en plusieurs étapes, où les hypothèses, les unités et le traitement des devises sont vérifiés à nouveau, et les calculs clés sont répétés par un second analyste. Lorsque de nouveaux événements modifient les perspectives du marché, comme un changement matériel dans la production de véhicules ou une forte variation de prix, nous recontactons les experts concernés et révisons les intrants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées pour les événements significatifs, suivies d'une révision finale avant livraison pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché européen du verre automobile selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour le verre automobile en Europe varient souvent car la limite du marché n'est pas toujours traitée de la même manière, et parce que le prix et le contenu par véhicule peuvent être supposés différemment. Les différences apparaissent également lorsqu'une estimation s'appuie davantage sur les volumes de production, tandis qu'une autre s'appuie davantage sur les valeurs commerciales ou des échantillons de pays sélectionnés.

En suivant le contenu en verre au niveau des applications et en actualisant les hypothèses de taux d'adoption du verre intelligent à chaque cycle, Mordor Intelligence maintient le total européen lié à la demande OEM plus après-vente qui est visible à travers la production de véhicules et les signaux de remplacement, avant l'application des prix dans une vue cohérente en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,02 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,56 milliards USD (2024) | Cette estimation semble plus proche d'un sous-ensemble du vitrage et peut mettre l'accent sur les programmes OE, ce qui peut sous-estimer la demande de remplacement sur le marché de l'après-vente et les éléments de vitrage plus petits tels que les rétroviseurs ou les vitres de quart. |

| Portail industriel B | 16,00 milliards USD (2024) | Cette valeur utilise probablement une limite de produit plus large en intégrant un vitrage plus étendu et un contenu technologique haut de gamme avec des hypothèses agressives d'adoption et de prix, ce qui peut élever le total au-delà de la demande standard de verre laminé et trempé. |

L'écart s'explique principalement par ce qui est comptabilisé comme verre automobile, et selon qu'un dimensionnement uniquement OEM ou une vue complète OEM plus remplacement est utilisée. Lorsque le périmètre et les prix sont maintenus cohérents pour le pare-brise, les vitres latérales, la lunette arrière, le toit ouvrant et le verre des rétroviseurs, le résultat devient plus facile à retracer jusqu'aux moteurs de demande clairs et aux étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen du verre automobile d'ici 2031 ?

Il est prévu qu'il atteigne 9,49 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,16 %.

Quel type de verre connaît la croissance la plus rapide en Europe ?

Le verre intelligent, porté par les variantes électrochromes et à dispositifs à particules en suspension, devrait croître à 6,03 % par an jusqu'en 2031.

Pourquoi les toits panoramiques sont-ils importants pour les fournisseurs ?

Ils ajoutent jusqu'à 2,0 m² de vitrage par véhicule, augmentent la valeur unitaire et nécessitent des intercalaires avancés bloquant la chaleur infrarouge.

Quel pays offre la plus grande opportunité de croissance ?

La Pologne affiche le TCAC prévisionnel le plus élevé à 6,36 % alors que les OEM et les fournisseurs localisent leur production en Europe centrale.

Dernière mise à jour de la page le: