Taille et parts du marché européen de la logistique automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

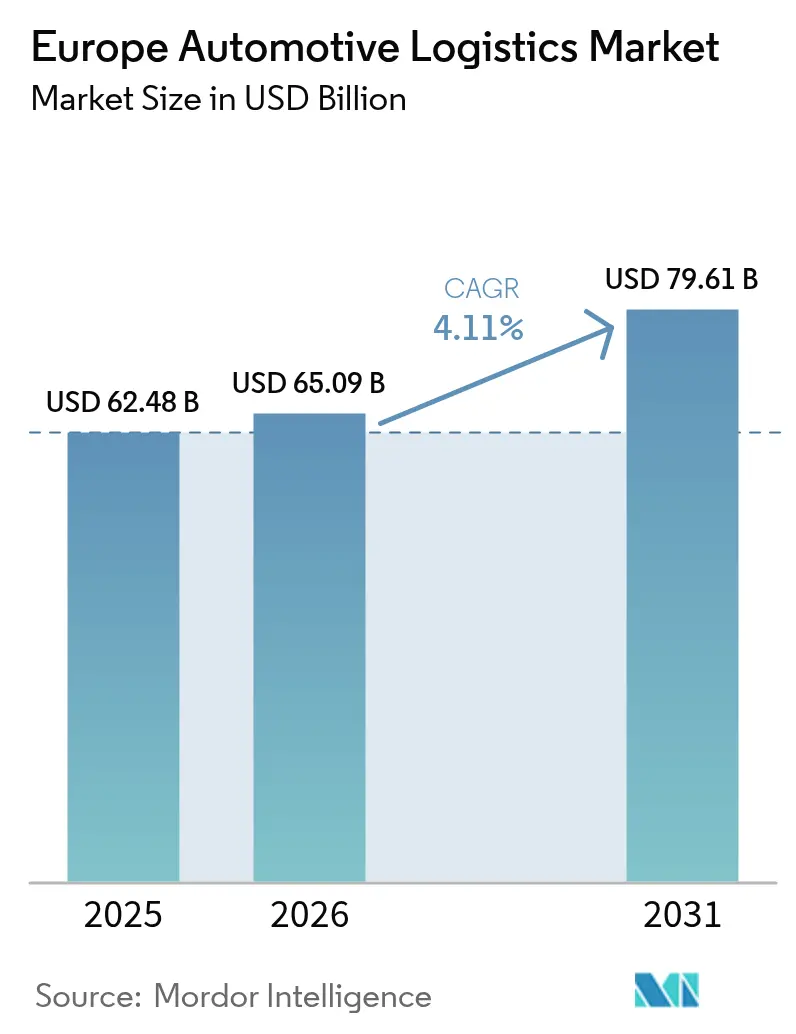

| Taille du marché de l'année de base (2025) | 62.48 Milliards de dollars |

| Taille du Marché (2026) | 65.09 Milliards de dollars |

| Taille du Marché (2031) | 79.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

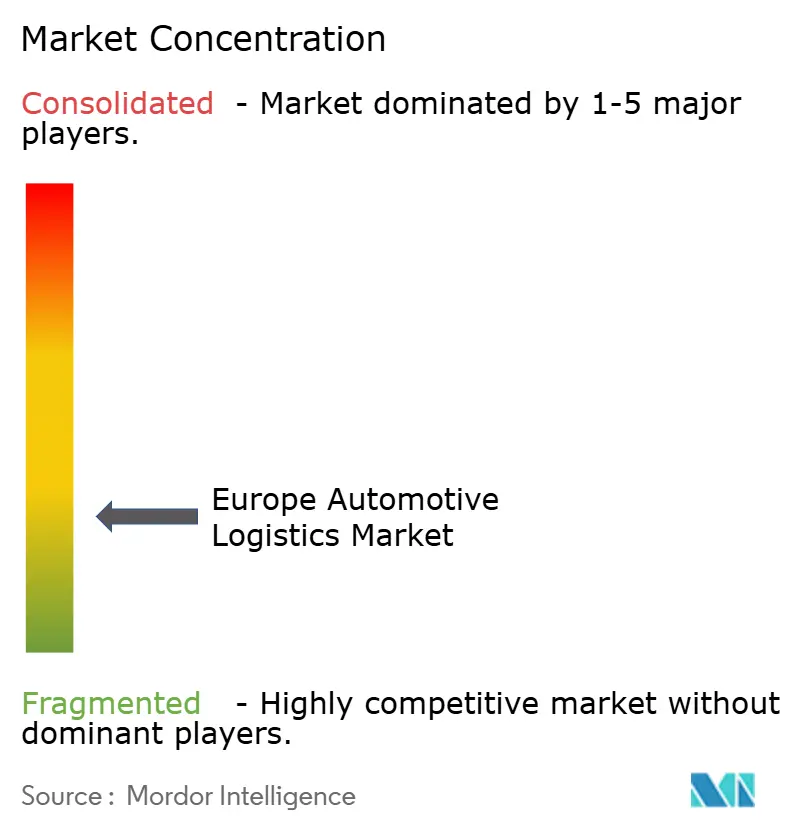

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la logistique automobile par Mordor Intelligence

La taille du marché européen de la logistique automobile est projetée à 62,48 milliards USD en 2025, 65,09 milliards USD en 2026, et devrait atteindre 79,61 milliards USD d'ici 2031, avec un TCAC de 4,11 % entre 2026 et 2031.

Les incitations à la relocalisation créées par le mécanisme d'ajustement carbone aux frontières de l'UE, associées aux règles obligatoires sur le passeport batterie, réorientent les flux de matières vers des fournisseurs régionaux, stimulant la demande de fret intra-européen et intensifiant la pression sur la capacité routière. Des pilotes à grande échelle de camions autonomes sur les corridors du Réseau transeuropéen de transport promettent des opérations 24h/24 mais nécessitent une infrastructure numérique interopérable encore inégalement déployée. Les clusters de gigafactories en Espagne, en Italie et au Portugal génèrent d'importants flux entrants de lithium, de cobalt et de manganèse, tandis que les boucles de logistique inverse pour les batteries en fin de vie ouvrent un tout nouveau créneau de services pour les prestataires disposant de conducteurs certifiés ADR. La hausse des primes d'assurance liée aux risques d'incendie par emballement thermique comprime les marges, favorisant les groupes logistiques disposant d'une échelle suffisante pour absorber des coûts de conformité plus élevés.

Principaux enseignements du rapport

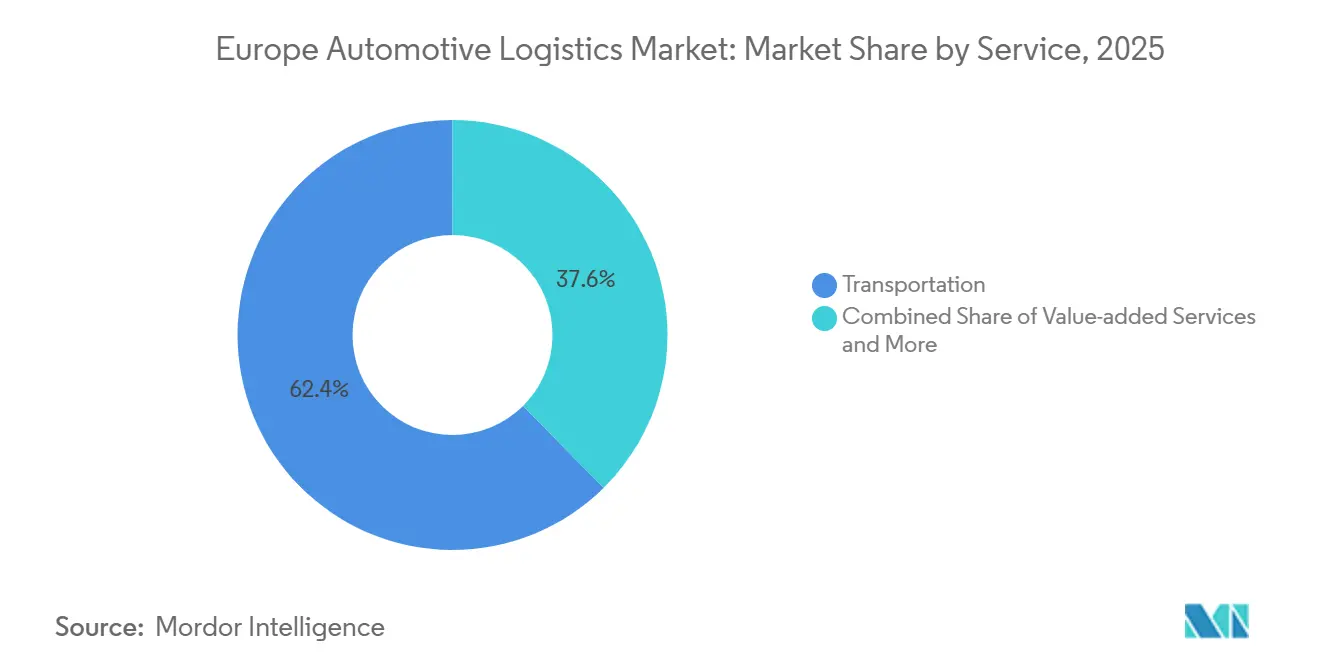

- Par service, les services de transport ont représenté 62,43 % de la part du marché européen de la logistique automobile en 2025 ; les services à valeur ajoutée progressent à un TCAC de 4,2 % jusqu'en 2031.

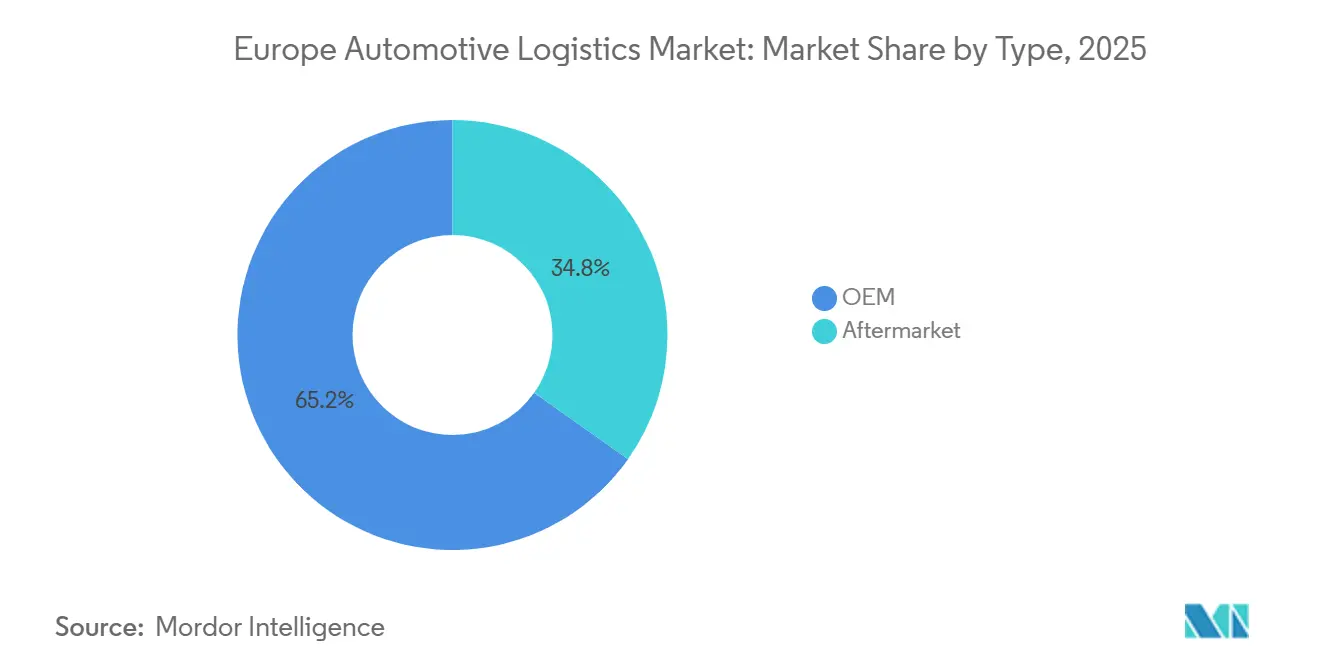

- Par type, la logistique OEM a représenté 65,2 % de la taille du marché européen de la logistique automobile en 2025, tandis que la logistique après-vente se développe à un TCAC de 4,4 % jusqu'en 2031.

- Par fret, les véhicules finis ont représenté 61,3 % de la part du marché européen de la logistique automobile en 2025 ; les batteries VE et l'électronique de puissance constituent le groupe de fret à la croissance la plus rapide avec un TCAC de 4,8 %.

- Par pays, l'Allemagne a capté 24,3 % de la taille du marché européen de la logistique automobile en 2025, tandis que la Pologne enregistre la croissance la plus forte avec un TCAC de 4,6 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la logistique automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relocalisation et délocalisation amicale de la production de composants de rang 1/2 stimulant les flux de fret intra-européens | +0.9% | Allemagne, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE accélérant le réalignement régional des chaînes d'approvisionnement | +0.7% | Pôles automobiles de l'UE-27 | Court terme (≤ 2 ans) |

| Pilotes à grande échelle de camions autonomes permettant des corridors longue distance 24h/24 | +0.5% | Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Mégaparcs de gigafactories en Europe du Sud générant des flux de fret de matières premières et de cellules de batteries | +0.8% | Espagne, Italie, Portugal | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires de l'UE sur le passeport batterie créant des boucles de retour en fin de vie | +0.4% | Premiers adoptants de l'UE-27 | Long terme (≥ 4 ans) |

| Déploiement de flottes de poids lourds à hydrogène stimulant les investissements dans les corridors verts | +0.3% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relocalisation et délocalisation amicale de la production de composants de rang 1/2 stimulant les flux de fret intra-européens

Les fournisseurs relocalisent leurs lignes de production d'Asie vers l'Europe centrale et orientale pour atténuer les risques géopolitiques et raccourcir les délais, une évolution qui multiplie les chargements transfrontaliers et accroît la demande de distribution en séquence. La Pologne et la République tchèque obtiennent des engagements d'investissements directs étrangers records, alimentant des flux denses routiers et intermodaux vers les usines d'assemblage allemandes, espagnoles et françaises. Les prestataires logistiques disposant de réseaux multimodaux synchronisés captent des parts en combinant la flexibilité routière avec la rapidité ferroviaire sur les axes à fort volume. La tendance renforce également le rôle des plateformes de consolidation régionales qui regroupent les pièces de plusieurs fournisseurs pour la distribution ultérieure. Des volumes intra-UE plus élevés renforcent la valeur stratégique des frontières sans droits de douane, mais ils sollicitent la capacité routière et l'espace d'entreposage dans les régions frontalières[1]"Mécanisme d'ajustement carbone aux frontières," Commission européenne, EC.EUROPA.EU .

Mécanisme d'ajustement carbone aux frontières de l'UE accélérant le réalignement régional des chaînes d'approvisionnement

Les droits de douane carbone complets sur les importations à fortes émissions à partir de 2026 contraignent les OEM à se réapprovisionner localement en acier et en aluminium, amplifiant la demande de corridors de transport certifiés bas carbone. Les exigences de déclaration des émissions intégrées déclenchent des investissements dans des jumeaux numériques qui tracent les expéditions du laminoir à l'usine, accordant une prime aux prestataires dotés de plateformes de comptabilité carbone. Le mécanisme réduit les écarts de coût livré entre les fournisseurs européens et étrangers, orientant les flux de fret vers des trajets intra-régionaux plus courts. Les prestataires proposant des solutions intermodales avec traction à énergie renouvelable gagnent en pouvoir de fixation des prix à mesure que les OEM cherchent à réduire leurs émissions visibles de portée 3. Les premiers adoptants ont commencé à regrouper les données d'émissions avec les factures de fret, une fonctionnalité de service susceptible de devenir standard à mesure que l'application du mécanisme d'ajustement carbone aux frontières se renforce[2]"Réseau transeuropéen de transport," Commission européenne, EC.EUROPA.EU.

Pilotes à grande échelle de camions autonomes permettant des corridors longue distance 24h/24 sur les routes du Réseau transeuropéen de transport

Les convois pilotes de camions de niveau 4 sur le banc d'essai numérique A9 en Allemagne et le corridor Rotterdam–Venlo aux Pays-Bas montrent des réductions de temps de transit de 18 % par rapport aux opérations avec conducteurs humains. L'utilisation continue des véhicules réduit le coût unitaire d'exploitation, mais la montée en puissance reste conditionnée par une législation harmonisée transfrontalière sans conducteur et une pénurie de techniciens en robotique. Les flottes pionnières bénéficient d'un accès prioritaire aux rares créneaux d'essai, consolidant des avantages expérientiels à mesure que les régulateurs de l'UE finalisent des normes de sécurité communes. Les OEM considèrent l'autonomie comme une couverture contre les déficits chroniques de conducteurs, poussant les partenaires logistiques à démontrer des feuilles de route à court terme pour les capacités autonomes. Une fois que les cartes nationales, la connectivité V2X et les systèmes de cour automatisés seront alignés, les corridors autonomes pourraient modifier les équilibres modaux longue distance au détriment du rail sur certains axes à forte densité.

Mégaparcs de gigafactories en Europe du Sud générant d'importants flux de fret de matières premières et de cellules de batteries

Les usines de batteries à Valence, Sagunto et Turin dépassent collectivement 200 GWh de capacité annoncée, générant d'importants volumes entrants de spodumène, de sulfate de nickel et de graphite acheminés des ports méditerranéens vers les parcs intérieurs. En sortie, des conteneurs à température contrôlée transportent des cellules en pochette et cylindriques vers les lignes d'assemblage final en Allemagne et en France, nécessitant des temps de séjour inférieurs à quarante-huit heures. Ces flux inversent le gradient traditionnel nord-sud des composants et stimulent les investissements dans des dépôts de conteneurs spécialisés, des entrepôts intermédiaires ignifugés et des remorques équipées de capteurs. Les ports espagnols tirent parti de leur proximité avec les sources de lithium nord-africaines pour se positionner comme des points d'entrée privilégiés. À mesure que la production monte en puissance, des terminaux intermodaux intérieurs supplémentaires sont prévus pour être mis à niveau conformément à la classe ADR 9, élargissant la redondance du réseau pour le routage des marchandises dangereuses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interopérabilité ferroviaire fragmentée et créneaux transfrontaliers limités | -0.6% | Frontières Allemagne-Pologne, France-Espagne | Court terme (≤ 2 ans) |

| Pénurie aiguë de conducteurs certifiés ADR pour les axes de transport de batteries lithium-ion | -0.5% | Allemagne, France, Pologne | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens en systèmes autonomes retardant l'automatisation des entrepôts | -0.3% | Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour le fret de batteries VE | -0.4% | Corridors de batteries à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interopérabilité ferroviaire fragmentée et créneaux transfrontaliers limités contraignant les objectifs de transfert modal

Les systèmes de signalisation nationaux, les tensions d'électrification divergentes et les règles de licences des équipages obligent les locomotives à changer aux frontières, ajoutant des temps de séjour moyens de deux heures par passage. La priorité accordée aux services voyageurs comprime davantage les fenêtres de fret, limitant la capacité ferroviaire sur les sections à fort volume Allemagne-Pologne et France-Espagne. Les expéditeurs automobiles ont besoin de délais d'arrivée prévisibles et maintiennent donc les composants critiques sur camions malgré les objectifs de durabilité. Les mises à niveau d'infrastructure dans le cadre du programme ERTMS accusent du retard, laissant 46 % des corridors principaux sans déploiement complet. Jusqu'à ce que l'harmonisation s'accélère, le rail aura du mal à capter une plus grande part du trafic de composants[3]"Le fret ferroviaire dans l'UE : toujours pas sur la bonne voie," Cour des comptes européenne, ECA.EUROPA.EU .

Pénurie aiguë de conducteurs certifiés ADR pour les axes de transport de batteries lithium-ion

Les permis de marchandises dangereuses de classe 9 couvrent moins de 14 % du vivier de conducteurs de l'UE, et le débit annuel de formation ne peut pas suivre la montée en puissance du tonnage de cellules de batteries. Les primes salariales ont augmenté de plus de 18 % par rapport au fret général, gonflant le coût par mètre de voie sur les axes critiques Valence–Stuttgart et Wrocław–Leipzig. Les OEM s'appuient sur des prestataires intégrés capables de faire tourner les rares conducteurs certifiés sur leurs réseaux pour maintenir les niveaux de service. Certains transporteurs testent des modèles de convoi associant un conducteur certifié en tête à des camions suiveurs autonomes, mais les cadres juridiques restent provisoires. La sous-offre persistante risque de provoquer des crises de capacité à mesure que les gigafactories atteignent leur production nominale après 2027[4]"Accord européen ADR 2023," UNECE, UNECE.ORG .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée dépassent le transport de base

Le transport a conservé 62,43 % de la part du marché européen de la logistique automobile en 2025, le fret routier soutenant les calendriers de production en flux tendu. Pourtant, les services à valeur ajoutée progressent à un TCAC de 4,2 % car les OEM externalisent le préconditionnement des batteries, la mise à jour logicielle des véhicules et l'orchestration de la logistique inverse. La route reste indispensable pour les liaisons d'alimentation à haute fréquence reliant les fabricants de pièces et les usines d'assemblage, tandis que la part modale du rail stagne face aux problèmes d'interopérabilité. Les transporteurs en cabotage et Ro-Ro acheminent les véhicules finis vers le Royaume-Uni et les marchés nordiques, mais les contraintes de capacité des navires à Zeebrugge et Bremerhaven retardent périodiquement les départs. La demande d'entreposage augmente à mesure que le commerce électronique de pièces détachées pousse les centres de distribution à maintenir des gammes de références plus larges plus proches des utilisateurs finaux.

Les contrats 4PL gérés numériquement combinent transport, stockage et services de réparation sous une tarification basée sur les résultats qui récompense les performances de livraison. Les projets d'automatisation se concentrent sur les plateformes de cross-docking à fort volume où les chariots à palettes robotisés réduisent les temps de cycle. Les gains de taille du marché européen de la logistique automobile découlent également des mandats des OEM pour des prestataires certifiés ISO 14001 capables de démontrer une réduction de leur empreinte carbone. Les tableaux de bord d'indicateurs clés de performance intégrant la télématique et les systèmes de gestion d'entrepôt permettent une analyse en temps réel des causes profondes des retards réseau. Les offres à valeur ajoutée telles que les diagnostics numériques de batteries et le kitting en bord de ligne représentent désormais jusqu'à 15 % de la valeur des contrats dans les nouveaux appels d'offres, signalant une amélioration structurelle des marges pour les prestataires capables de les développer.

Par type : l'accélération de l'après-vente remet en cause la domination des OEM

Les flux OEM ont représenté 65,2 % de la taille du marché européen de la logistique automobile en 2025, grâce à la dense implantation manufacturière automobile en Europe. Les réseaux de production deviennent plus complexes à mesure que les modules de batteries, d'onduleurs et de logiciels se déplacent en parallèle des pièces de groupe motopropulseur traditionnelles. La logistique des gigafactories introduit des poudres en vrac et des expéditions de cellules nécessitant un contrôle climatique et une surveillance ADR, le tout intégré dans le périmètre des contrats OEM. Malgré les avantages d'échelle, les OEM font pression sur les prestataires pour obtenir des réductions de coûts alors qu'ils financent les investissements d'électrification, comprimant les marges.

La logistique après-vente se développe à un TCAC de 4,4 % jusqu'en 2031, en phase avec le vieillissement croissant du parc automobile et la pénétration du commerce électronique. Les colis directs aux consommateurs pour les pièces de maintenance augmentent la densité des livraisons urbaines, poussant les prestataires logistiques tiers à déployer des nœuds de micro-distribution près des grandes villes. La prévision de la demande pilotée par l'IA améliore la disponibilité des références tout en maintenant les jours de stock à plat. La part du marché européen de la logistique automobile pour les prestataires disposant de réseaux de pièces détachées panrégionaux devrait augmenter à mesure que les distributeurs se consolident et recherchent des partenaires moins nombreux mais plus importants. Les retours sous garantie de batteries transitent également par les canaux après-vente, ajoutant une complexité liée aux marchandises dangereuses à un segment autrefois dominé par des mouvements de palettes relativement simples.

Par type de fret : la logistique des batteries remodèle les flux traditionnels

Les véhicules finis ont représenté 61,3 % de la part du marché européen de la logistique automobile en 2025, soutenus par des réseaux Ro-Ro bien établis et des wagons porte-automobiles ferroviaires acheminant de forts volumes à travers l'Allemagne, la France et l'Espagne. Cependant, les batteries VE et l'électronique de puissance enregistrent un TCAC de 4,8 %, dépassant toutes les autres catégories. Des réfrigérateurs à température contrôlée équipés d'enregistreurs de données en continu maintiennent l'intégrité des cellules entre 15 et 25 °C sur les navettes Valence–Wolfsburg. Les enregistrements de chaîne de traçabilité alimentent directement les passeports batterie pour prouver les quotas de contenu recyclé, intégrant le transport dans les flux de travail de conformité.

Les flux de composants restent stables à mesure que les OEM rapprochent l'approvisionnement de rang 2, raccourcissant les délais mais augmentant la fréquence des expéditions. Le fret aérien est réservé aux semi-conducteurs à haute valeur lorsque les pénuries de puces compromettent le temps de fonctionnement des lignes d'assemblage. La taille du marché européen de la logistique automobile pour les services de fret dangereux augmente à mesure que les chimies sodium-ion et à l'état solide entrent en production pilote, chacune apportant de nouvelles règles d'emballage et de certification. Les prestataires investissant tôt dans des normes de manutention multi-chimies renforcent leur compétitivité à long terme.

Analyse géographique

L'Allemagne a contribué à hauteur de 24,3 % de la taille du marché européen de la logistique automobile en 2025, ancrée par les clusters d'assemblage de Volkswagen, BMW et Mercedes-Benz ainsi que les ports en eau profonde de Hambourg et Bremerhaven. Son vaste réseau d'autoroutes et de ports intérieurs permet des transferts multimodaux rapides, mais l'inflation des coûts de main-d'œuvre et les graves pénuries de conducteurs plafonnent la croissance organique. Les subventions fédérales pour les corridors à hydrogène le long de l'axe Rhin-Alpes soutiennent des pilotes de décarbonation qui pourraient devenir des facteurs de différenciation dans les appels d'offres.

La Pologne affiche le TCAC le plus rapide à 4,6 % alors que le pipeline d'entrepôts d'Europe centrale dépasse 3 millions de m² de livraisons annuelles. Les zones économiques spéciales attirent les producteurs de batteries VE et d'essieux électriques, créant des routes d'alimentation vers les usines allemandes et françaises qui renforcent le rôle du pays comme pivot de la chaîne d'approvisionnement. Les améliorations des infrastructures routières et les projets ferroviaires du Fonds de cohésion de l'UE améliorent les temps de transit est-ouest, bien que les files d'attente aux frontières à Świecko nuisent encore à la fiabilité pendant les périodes de pointe.

L'Europe du Sud est remodelée par les mégaparcs de gigafactories espagnols et italiens qui acheminent le spodumène importé via Valence et Gioia Tauro. Le fret ferroviaire en vrac des ports vers les usines de cellules intérieures ouvre des flux de fret sud-nord qui contrastent avec les routes historiques de composants nord-sud. La France maintient un profil équilibré combinant assemblage domestique, exportations de véhicules finis et un cluster croissant de recyclage de batteries dans la région Hauts-de-France. Le Royaume-Uni est aux prises avec la re-documentation douanière après le Brexit, incitant les paires logistiques à intégrer des équipes de courtage sur site à Douvres et Holyhead. Les nations du BENELUX exploitent la force de transbordement de Rotterdam et d'Anvers, tandis que les marchés nordiques sont en tête sur les pilotes de corridors verts soutenus par de généreuses incitations nationales.

Paysage concurrentiel

La concentration du marché européen de la logistique automobile se situe à un niveau modéré, les cinq premiers prestataires contrôlant environ 30 % des revenus. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,8 milliards USD) crée un acteur de premier plan avec une envergure couvrant la route, le rail et la logistique contractuelle. DHL Supply Chain, Kuehne+Nagel et GEODIS répliquent par des investissements agressifs dans la technologie de tour de contrôle et les services spécialisés pour les batteries. Des spécialistes régionaux tels que BLG Logistics et Schnellecke maintiennent des relations durables avec les OEM en proposant une alimentation de ligne sur mesure et un séquençage en usine.

La capacité numérique devient le principal champ de bataille, l'optimisation des itinéraires par IA réduisant les kilomètres à vide et les algorithmes de maintenance prédictive minimisant les temps d'arrêt des actifs. Les prestataires s'empressent de déployer des tracteurs de cour autonomes qui réduisent le temps de séjour des remorques, mais les pénuries de techniciens ralentissent les déploiements. Les portefeuilles de certification ADR et les accréditations ISO 14001 constituent des qualificatifs d'appel d'offres essentiels, notamment pour la logistique des batteries. Les barrières à l'entrée sur le marché augmentent à mesure que les exigences en matière d'assurance, de réglementation et d'intégration des données deviennent plus strictes, poussant les transporteurs plus petits vers des rôles de sous-traitance de niche sous des parapluies 4PL.

Les acteurs d'envergure se diversifient dans la logistique inverse et la distribution après-vente pour capter la croissance au-delà des flux de production de base. Les offres intégrées regroupent le transport avec les services de réparation, de remise à neuf et de recyclage, fidélisant les clients dans des accords pluriannuels. La solidité financière aide également les acteurs établis à absorber la flambée des primes d'assurance, un avantage concurrentiel absent dans les segments fragmentés. La consolidation devrait se poursuivre à mesure que les petites entreprises peinent à faire face aux coûts de conformité et aux seuils d'investissement numérique.

Leaders de l'industrie européenne de la logistique automobile

BLG Logistics

Schnellecke Logistics

GEODIS

DSV A/S

CMA CGM Group (Including CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : GXO Logistics a été sélectionné par BMW Group pour gérer l'entreposage de pièces automobiles à Swindon, modernisant l'approvisionnement en usine pour la production MINI.

- Février 2026 : DHL a remporté un contrat de NIO pour gérer le stockage, la distribution et le dédouanement des pièces dans le nord-ouest de l'Europe.

- Septembre 2025 : CEVA Logistics a annoncé des plans pour jusqu'à 15 centres de logistique de batteries dans 10 pays d'ici 2027 pour gérer les flux inverses de batteries VE.

- Septembre 2025 : CEVA Logistics a obtenu un contrat de trois ans avec General Motors Europe pour gérer la logistique directe aux consommateurs pour les modèles Cadillac VE en France et en Allemagne.

Périmètre du rapport sur le marché européen de la logistique automobile

| Transport | Route |

| Rail | |

| Air | |

| Mer / Ro-Ro / Cabotage | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée |

| OEM |

| Après-vente |

| Véhicules finis |

| Composants automobiles |

| Batteries VE et électronique de puissance |

| Autres frets |

| Allemagne |

| Espagne |

| France |

| Italie |

| Pologne |

| Royaume-Uni |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par service | Transport | Route |

| Rail | ||

| Air | ||

| Mer / Ro-Ro / Cabotage | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par type | OEM | |

| Après-vente | ||

| Par type de fret | Véhicules finis | |

| Composants automobiles | ||

| Batteries VE et électronique de puissance | ||

| Autres frets | ||

| Par pays | Allemagne | |

| Espagne | ||

| France | ||

| Italie | ||

| Pologne | ||

| Royaume-Uni | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille des dépenses européennes en logistique automobile d'ici 2031 ?

La taille du marché européen de la logistique automobile est prévue pour atteindre 79,61 milliards USD d'ici 2031 avec un TCAC de 4,11 %.

Quelle catégorie de service connaît la croissance la plus rapide dans la logistique automobile européenne ?

Les services à valeur ajoutée tels que le conditionnement des batteries et l'orchestration numérique par tour de contrôle se développent à un TCAC de 4,2 % entre 2026 et 2031.

Pourquoi la Pologne gagne-t-elle des parts dans la logistique automobile ?

Les investissements dans les gigafactories, les nouveaux entrepôts et l'amélioration des liaisons ferroviaires est-ouest font progresser la valeur de marché de la Pologne à un TCAC de 4,6 %, le plus élevé de la région.

Qu'est-ce qui motive la montée en puissance du fret lié aux batteries ?

L'adoption rapide des VE et le développement des usines de cellules en Europe du Sud accélèrent les expéditions de batteries conformes à l'ADR et à température contrôlée à un TCAC de 4,8 %.

Comment la réglementation de l'UE sur le passeport batterie affectera-t-elle les prestataires logistiques ?

Les prestataires doivent offrir une traçabilité de bout en bout et des boucles de logistique inverse sécurisées, favorisant les entreprises disposant d'un suivi par blockchain, d'une expertise ADR et d'une capacité de stockage spécialisée.

Quelles entreprises mènent la consolidation dans le secteur ?

DSV, DHL Supply Chain et Kuehne+Nagel sont les principaux consolidateurs, tirant parti de leur échelle et de leurs plateformes numériques pour sécuriser de grands contrats OEM.

Dernière mise à jour de la page le: