Taille et Part du Marché des Énergies Renouvelables en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

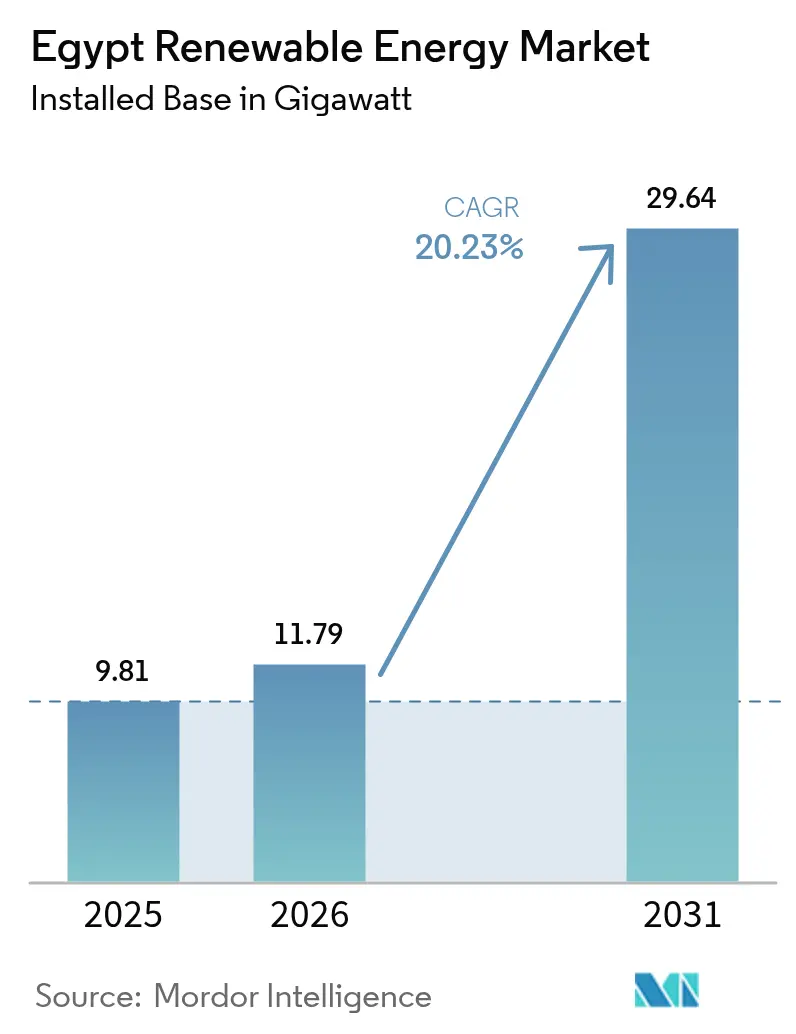

| Taille du marché de l'année de base (2025) | 9.81 gigawatt |

| Volume du Marché (2026) | 11.79 gigawatt |

| Volume du Marché (2031) | 29.64 gigawatt |

| Taux de croissance (2026 - 2031) | 20.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Égypte par Mordor Intelligence

La taille du marché des énergies renouvelables en Égypte était évaluée à 9,81 gigawatts en 2025 et devrait croître de 11,79 gigawatts en 2026 pour atteindre 29,64 gigawatts d'ici 2031, à un TCAC de 20,23 % durant la période de prévision (2026-2031).

Le marché égyptien des énergies renouvelables est en pleine expansion, les décideurs politiques ayant fixé un objectif national visant à couvrir 42 % de la production d'électricité à partir des énergies renouvelables d'ici 2030. Le financement multilatéral soutenu, l'abondant ensoleillement d'environ 2 600 kWh/m² dans les gouvernorats du sud et les facteurs de capacité éolienne de classe mondiale de 55 % le long du golfe de Suez soutiennent des pipelines de projets robustes. Les projets à grande échelle captent encore 88 % de la capacité installée, mais les installations sur toitures distribuées et les centrales d'autoproduction affichent la croissance la plus rapide. L'allocation par le gouvernement de 41 700 km² pour des projets solaires et éoliens liés à l'hydrogène vert constitue le socle d'une future plateforme d'exportation de carburants bas carbone.

Principaux Enseignements du Rapport

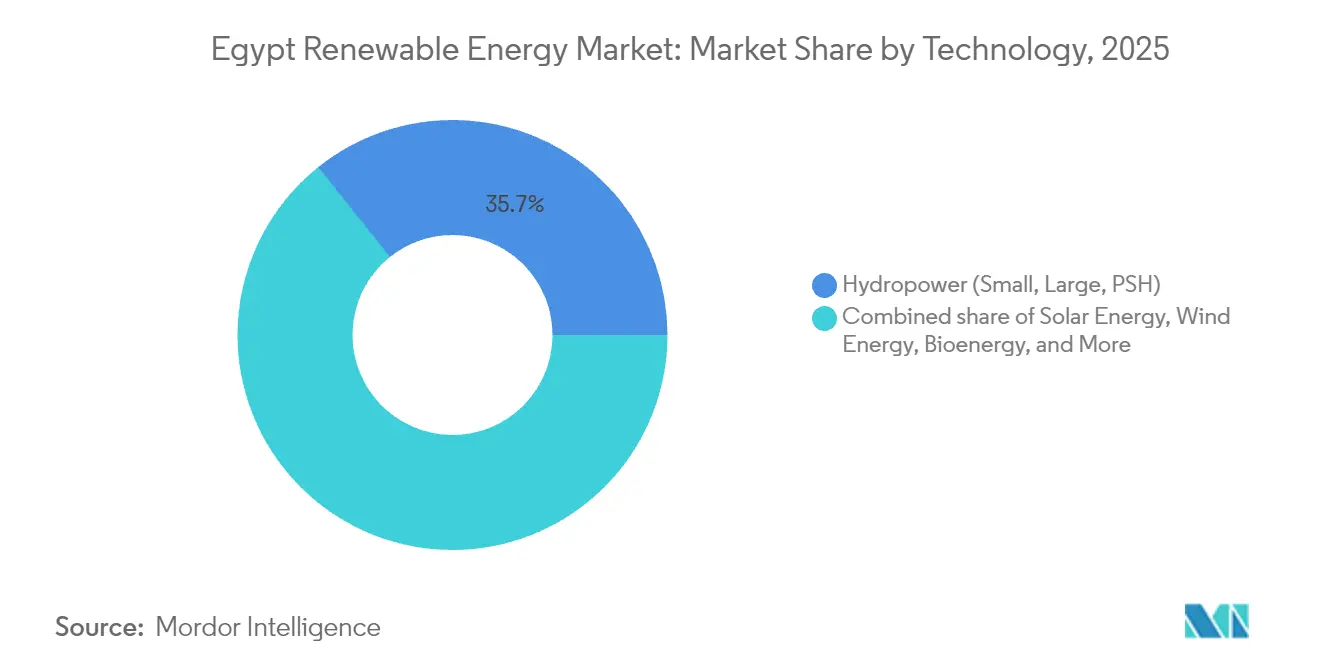

- Par technologie, l'hydroélectricité a dominé avec une part de 35,74 % du marché égyptien des énergies renouvelables en 2025, tandis que l'énergie éolienne terrestre devrait progresser à un TCAC de 31,05 % jusqu'en 2031.

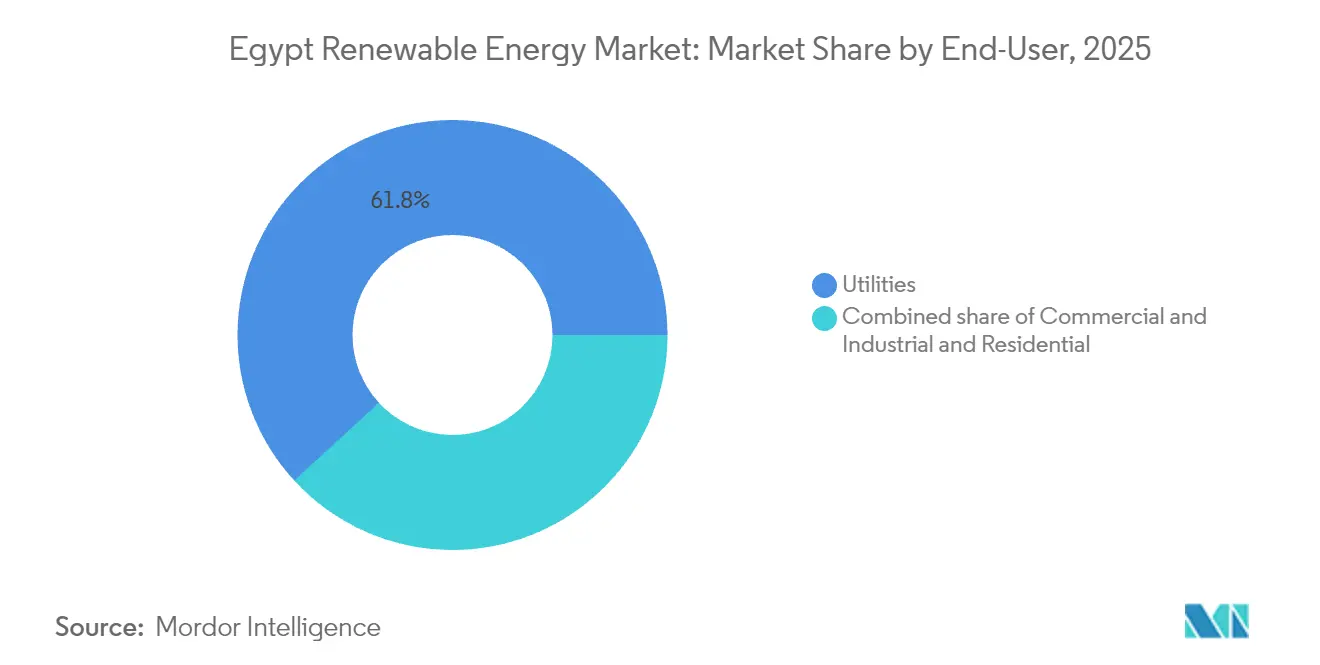

- Par utilisateur final, les services publics ont détenu 61,83 % de la part de marché des énergies renouvelables en Égypte en 2025, tandis que le segment commercial et industriel enregistre le TCAC prévisionnel le plus élevé, à 25,78 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en Égypte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Objectifs et incitations gouvernementaux favorables | +4.2% | National, avec concentration dans les zones de Suez, Assouan et Benban | Moyen terme (2-4 ans) |

| Abondant ensoleillement et corridors éoliens à facteur de capacité élevé | +3.8% | Golfe de Suez pour l'éolien ; désert occidental et Haute-Égypte pour le solaire | Long terme (≥4 ans) |

| Flux de financement climatique multilatéral (BERD, IFC, Obligations vertes) | +3.5% | National, avec priorité aux projets à grande échelle connectés au réseau | Court terme (≤2 ans) |

| Protocoles d'accord pour l'exportation d'hydrogène vert déclenchant des capacités supplémentaires | +5.1% | Zone économique du canal de Suez, Aïn Sokhna et ports méditerranéens | Long terme (≥4 ans) |

| La réduction des risques des centrales thermiques libère de la capacité sur le réseau | +2.0% | National, avec des gains immédiats au Caire, à Alexandrie et dans la région du Delta | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie (PPA) d'entreprises en hausse provenant de pôles industriels et axés sur les données | +2.3% | Grand Caire, corridor du canal de Suez et zones industrielles de la mer Rouge | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs et Incitations Gouvernementaux Favorables

La Stratégie nationale pour l'hydrogène bas carbone, annoncée en août 2024, prévoit un impact sur le PIB de 18 milliards USD d'ici 2040 et plus de 100 000 nouveaux emplois.[1]"Stratégie nationale pour l'hydrogène à faible teneur en carbone", Egypt Today, egypttoday.com La réallocation des capitaux du secteur public signifie que la moitié des dépenses d'investissement de l'exercice 2024/2025 est affectée à des projets verts, contre 15 % il y a trois ans. Le régime de la ' Licence d'Or ' dans le cadre de la Loi sur l'investissement 72/2017 réduit les procédures d'autorisation à un guichet unique, accélérant les projets bancables qui atteignent les seuils d'exportation ou de substitution aux importations. Dans le cadre de la plateforme NWFE, 14,5 milliards USD de financements concessionnels ont afflué vers les énergies renouvelables depuis 2020, dont 3,9 milliards USD acheminés vers des développeurs privés. Des tarifs de rachat allant de 84,8 Pt/kWh pour les systèmes de moins de 200 kW à 102,5 Pt/kWh pour les installations de 20 à 50 MW garantissent des revenus prévisibles.

Abondant Ensoleillement et Corridors Éoliens à Facteur de Capacité Élevé

La Haute-Égypte enregistre un ensoleillement solaire d'environ 2 600 kWh/m² par an, plaçant le marché égyptien des énergies renouvelables parmi les provinces solaires les plus riches en ressources au monde.[2]"Évaluation des ressources renouvelables entre les États-Unis et l'Égypte", ministère américain du commerce, trade.gov Les corridors éoliens de la mer Rouge dépassent 7 m/s, offrant des facteurs de capacité de 55 % à 63 % et permettant des coûts actualisés inférieurs à 0,08 USD/kWh pour les parcs en mer. Le parc solaire de Benban, un complexe de 1,5 GW sur 37 km², illustre la densité à grande échelle et la maîtrise des coûts. Grâce aux synergies entre ressources, les sites hybrides solaire-éolien soutiennent le fonctionnement des électrolyseurs à hydrogène 24 heures sur 24, visant un coût de production de 1,7 USD/kg d'ici 2050. Ces avantages naturels ancrent la compétitivité à long terme du secteur des énergies renouvelables en Égypte.

Flux de Financement Climatique Multilatéral

La BERD a financé 479,1 millions USD, soit environ 80 % du capital, pour le complexe solaire-plus-stockage de 1,1 GW de Scatec, confirmant le fort appétit pour les structures de partage du risque en Égypte. Le parc éolien Suez de 1,1 GW d'ACWA Power a levé 704 millions USD de dette senior auprès d'un syndicat dirigé par la BERD et la BAfD avec des maturités de 20 ans qui compriment les tarifs. La facilité de 500 millions EUR de l'IFC accordée à ENGIE aligne 1,7 GW de capacité sur une réduction des émissions de 3,9 MtCO₂ par an. L'émission d'obligations vertes régionales a doublé en 2023, les énergies renouvelables recevant 37 % des produits, l'Égypte étant la première destination unique. Les structures de financement mixte continuent d'attirer des capitaux privés vers le marché des énergies renouvelables en Égypte.

Protocoles d'Accord pour l'Exportation d'Hydrogène Vert Déclenchant des Capacités Supplémentaires

Sept protocoles d'accord signés depuis mi-2024 dans la Zone économique du canal de Suez prévoient 42 milliards USD d'investissements privés et 9 GW de capacité solaire-éolienne dédiée. Un accord franco-égyptien de 7 milliards EUR vise 1 million de t/an d'ammoniac vert d'ici 2029 sans exposition à la finance souveraine. ACWA Power et Itochu ont convenu d'acheter 600 000 t/an d'ammoniac sans carbone, garantissant une certitude de revenus qui déverrouille la dette de projet. Des contrats d'exportation bancables accélèrent le développement des capacités, doublant effectivement le calendrier du marché des énergies renouvelables en Égypte au cours de la décennie en cours.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Congestion du réseau et goulots d'étranglement de transmission | -2.8% | Haute-Égypte (Assouan, Benban) et corridor du golfe de Suez | Court terme (≤2 ans) |

| Retards d'acquisition foncière dans les zones renouvelables désignées | -1.5% | National, avec des problèmes aigus dans la Zone économique du canal de Suez et le désert occidental | Moyen terme (2-4 ans) |

| La dépréciation des devises renchérit les coûts des équipements importés | -3.2% | National, affectant tous les projets dépendants des importations | Court terme (≤2 ans) |

| Risque de pénurie d'eau pour les projets CSP et à refroidissement hybride | -0.9% | Désert occidental et Haute-Égypte | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau et Goulots d'Étranglement de Transmission

Les réseaux historiques conçus pour les turbines à gaz centralisées sont mis sous pression alors que la pénétration des énergies renouvelables dépasse 3,5 GW, à l'image des files d'attente mondiales de 3 000 GW en attente d'interconnexion.[3]"Intégration des énergies renouvelables dans le réseau en 2024", Agence internationale de l'énergie, iea.org Le déploiement du système de surveillance à grande échelle de l'Égypte sur les lignes 220/500 kV améliore la visibilité, mais recense des besoins en investissements atteignant 600 milliards USD à l'échelle mondiale d'ici 2030. La liaison HVDC Égypte-Arabie saoudite de 3 000 MW prévue pour 2025 offre une redondance critique pour les flux variables. Les interconnexions planifiées avec la Libye et Chypre, pouvant atteindre 3 000 MW chacune, pourraient transformer l'Égypte en un centre régional d'équilibrage, mais dépendent de mises à niveau en temps opportun du réseau intérieur. Les contraintes au niveau de la distribution et la faible pénétration des compteurs intelligents freinent encore le déploiement rapide de la production à petite échelle sur le marché des énergies renouvelables en Égypte.

La Dépréciation des Devises Renchérit les Coûts des Équipements Importés

La livre égyptienne a perdu 5,5 % au second semestre 2024, renchérissant les importations de modules solaires et de turbines, même si les réserves ont progressé jusqu'à 46,4 milliards USD. L'usine de modules de 5 GW d'EliTe Solar et l'usine de câbles sous-marins de 500 millions USD d'Elsewedy Electric illustrent les initiatives de localisation qui protègent contre les fluctuations de change. Le soutien du FMI via un complément de 5 milliards USD au titre de la Facilité de financement élargie et les engagements d'investissement des Émirats arabes unis de 35 milliards USD visent à ancrer la stabilité des changes. Jusqu'à ce que les instruments de couverture se développent, la volatilité continuera de tempérer les décisions de dépenses en capital à court terme sur le marché des énergies renouvelables en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Éolien en Plein Essor comme Pilier de l'Hydrogène

L'énergie éolienne représentait 35,10 % de la taille du marché des énergies renouvelables en Égypte en 2025 et devrait afficher un TCAC de 31,05 % jusqu'en 2031, le corridor du golfe de Suez continuant d'offrir des facteurs de capacité supérieurs à 40 %. L'hydroélectricité, ancrée par le Grand Barrage d'Assouan de 2,1 GW, conserve la plus grande empreinte d'actif unique mais perd des parts alors que les préoccupations environnementales et transfrontalières bloquent la construction de nouveaux barrages. Le solaire photovoltaïque et le CSP ont fourni environ 27,84 % de la capacité en 2025 et ajouteront 8 GW d'ici 2031 grâce aux modules bifaciaux à 0,12 USD/W.

Les développeurs privilégient l'éolien pour l'hydrogène car un taux d'utilisation supérieur à 35 % est essentiel pour maintenir les coûts des électrolyseurs à la baisse, un seuil que le solaire atteint rarement. Le projet Suez de 1,1 GW d'ACWA Power, équipé de 138 turbines Envision de 6 MW, est connecté à un électrolyseur de 400 MW qui exportera de l'ammoniac vert vers Rotterdam. Le parc éolien Red Sea Wind de 650 MW d'ENGIE a ajouté un stockage lithium-ion de deux heures pour transférer l'énergie vers les pics du soir, illustrant l'optimisation des revenus hybrides. Les options de stockage par pompage-turbinage progressent lentement en raison de besoins en capital de 3,8 milliards USD et de délais de sept ans, tandis que l'adoption du CSP stagne face à la pénurie d'eau et à la concurrence tarifaire des installations solaire-plus-batterie.

Par Utilisateur Final : Les Acheteurs Industriels Reconfigurent la Passation des Marchés

Les services publics contrôlaient 61,83 % de la part de marché des énergies renouvelables en Égypte en 2025 via le modèle d'acheteur unique, mais le segment commercial et industriel affiche un TCAC de 25,78 % jusqu'en 2031. Cette croissance reflète la hausse des tarifs du réseau et l'accès à des financements liés à la durabilité qui réduisent jusqu'à 100 points de base les coupons de prêt lorsque les entreprises s'approvisionnent à 30 % en énergie renouvelable.

Le contrat d'achat d'énergie solaire de 1 GW d'Egypt Aluminium à 0,028 USD/kWh illustre des économies de coûts de 18 % par rapport à l'approvisionnement au réseau et montre comment les projets d'autoproduction contournent les délais de passation des marchés. L'expansion des centres de données dans le Grand Caire crée une nouvelle demande derrière le compteur. Les entreprises sidérurgiques et cimentières envisagent des parcs éoliens d'autoproduction dans le golfe de Suez, tirant parti des baux fonciers à 0,02 USD/m² et de facteurs de capacité de 40 % pour atteindre un approvisionnement inférieur à 0,03 USD/kWh. La prise en charge résidentielle reste faible, à moins de 3 % de la capacité, freinée par des périodes de récupération de huit à dix ans dans le cadre de tarifs de comptage net fixés à 70 % des prix de détail.

Analyse Géographique

Le fort ensoleillement de la Haute-Égypte soutient de vastes parcs solaires tels que Benban et le site de 1 GW approuvé de Masdar, dépassant collectivement 900 millions USD d'investissements. Les plaines côtières de la mer Rouge accueillent des actifs éoliens emblématiques, notamment le projet Suez de 1,1 GW d'ACWA Power et la ferme West Suhag de 10 GW en projet, où des facteurs de capacité de 55 à 63 % soutiennent des tarifs compétitifs. La Zone économique du canal de Suez s'impose comme un pôle intégré d'exportation d'hydrogène vert, attirant 42 milliards USD de capitaux promis pour une production d'ammoniac de 3 millions de t/an destinée à l'Europe.

Les liaisons transfrontalières renforcent le rôle de l'Égypte en tant que centre énergétique régional. Une interconnexion HVDC de 3 000 MW avec l'Arabie saoudite entrera en service en 2025, complétant les améliorations planifiées de 2 000 à 3 000 MW avec la Libye et un câble sous-marin envisagé vers la Grèce. Les marges de réserve journalières d'environ 15 GW offrent une marge opérationnelle pour absorber les apports variables d'énergies renouvelables tout en exportant les surplus vers les pays voisins. Les étendues du désert occidental offrent des terres peu conflictuelles pour l'émergence de méga-sites ; 41 700 km² sont déjà réservés pour 115 GW de capacité solaire-éolienne.

Des sites méditerranéens tels qu'El Dabaa enregistrent des vitesses de vent de premier ordre, ramenant les coûts actualisés sous 0,079 USD/kWh pour les turbines en mer. La vallée du Nil reste centrée sur l'hydroélectricité, mais les incertitudes futures sur l'allocation des eaux accélèrent la diversification. Les villes industrielles comme Damiette bénéficient de leur proximité avec la nouvelle usine de câbles d'Elsewedy Electric, consolidant la profondeur de la chaîne d'approvisionnement et soutenant le développement rapide du réseau.

Paysage réglementaire

Le développement de l'énergie renouvelable en Égypte s'appuie sur la loi sur l'énergie renouvelable 203/2014 (telle que modifiée par la loi 11/2022) et la loi sur l'électricité 87/2015, qui soutiennent les projets IPP/BOO et élargissent les mécanismes d'approvisionnement basés sur le marché. L'EgyptERA agit en tant que régulateur du secteur, en publiant les exigences de raccordement au réseau et de participation au marché, y compris la circulaire 2/2024 qui soutient les accords d'électricité de particulier à particulier (P2P) pour les consommateurs et producteurs éligibles.

L'orientation du secteur relève du ministère de l'Électricité et de l'Énergie Renouvelable (MERE), tandis que la New and Renewable Energy Authority (NREA) soutient le développement de sites et l'allocation de terrains dans les zones éoliennes et solaires désignées. La conformité environnementale et les procédures de permis passent par l'Agence Égyptienne des Affaires Environnementales (EEAA), tandis que l'écoulement à l'échelle des services publics et la répartition restent centrés sur l'Egyptian Electricity Transmission Company (EETC), via des PPA de longue durée et des processus d'interconnexion qui reflètent les contraintes de transport persistantes en Haute-Égypte et dans le corridor du golfe de Suez.

Analyse de la chaîne de valeur

La chaîne de valeur de l'énergie renouvelable en Égypte débute par la conception des politiques et des programmes menée par le MERE et par les cadres d'approvisionnement exécutés via l'EETC en tant qu'acheteur principal à l'échelle des services publics, utilisant généralement des PPA de longue durée pour le solaire et l'éolien raccordés au réseau. La NREA soutient le développement en phase initiale en allouant des terrains dans les zones de ressources désignées et en fournissant des données techniques sur les ressources, après quoi des IPP internationaux et régionaux tels qu'ACWA Power, Scatec, ENGIE, Masdar/Infinity Power et AMEA Power contractent des EPC et des OEM pour les turbines, modules photovoltaïques, onduleurs et équilibrage de centrale, le financement de projet étant généralement syndiqué par des institutions de financement du développement (IFD).

En aval, l'intégration au réseau, le comptage et la répartition dépendent du développement du transport et des services système, ce qui accroît le rôle des conceptions hybrides (solaire ou éolien associé à des batteries) et des équipements de soutien au réseau. La localisation devient plus visible dans les composants habilitants et l'infrastructure électrique, tandis que des goulots d'étranglement persistent autour des délais de réserve foncière, des files d'attente d'interconnexion et de l'exposition des équipements importés aux mouvements de change, façonnant les conditions contractuelles et les choix technologiques à travers la chaîne.

Paysage Concurrentiel

Les développeurs internationaux dominent le pipeline de projets actuel, tout en s'associant largement avec des entreprises nationales pour naviguer dans les procédures d'autorisation et l'accès au foncier. ACWA Power a progressé de la clôture financière à la construction d'un actif éolien de 1,1 GW soutenu par 704 millions USD de dette multilatérale, réaffirmant ses capacités d'exécution. Scatec a sécurisé 479 millions USD auprès de la BERD, de l'AfD, de B et de BII pour un projet solaire-plus-stockage de 1,1 GW, soulignant l'intégration des batteries comme prochain facteur de différenciation.

Les alliances stratégiques se multiplient : le partenariat de BP avec Masdar, Hassan Allam Utilities et Infinity Power cible les chaînes de valeur de l'hydrogène vert, s'appuyant sur la commercialisation du GNL de BP et le pipeline solaire de Masdar. AMEA Power, après avoir mis en service le plus grand parc solaire d'Afrique de 500 MW, ajoute 600 MWh de stockage, illustrant les avantages du premier entrant dans les actifs hybrides. La fabrication locale prend de l'élan ; l'usine de modules de 5 GW d'EliTe Solar et l'installation de câbles sous-marins d'Elsewedy réduisent l'exposition aux devises et soutiennent les règles de contenu domestique.

Les innovations réglementaires telles que la Licence d'Or accélèrent l'entrée des acteurs qui génèrent des recettes d'exportation ou un transfert de technologie ; 29 licences ont été délivrées en mars 2024. Les spécialistes de la production décentralisée et les fournisseurs de réseaux intelligents représentent des perturbateurs émergents à mesure que les services publics modernisent la facturation et la gestion de la congestion. Dans l'ensemble, le marché des énergies renouvelables en Égypte est modérément concentré, mais la localisation croissante et la demande industrielle abaissent les barrières à l'entrée pour les acteurs de niche disposant d'expertise en stockage ou en numérique.

Acteurs Majeurs du Secteur des Énergies Renouvelables en Égypte

ACWA Power

Scatec ASA

Infinity Power / Masdar JV

Lekela Power

Consortium Siemens Gamesa / ENGIE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants à court terme se concentrent dans les constructions hybrides renouvelable-plus-stockage et les services de soutien au réseau qui répondent aux besoins de congestion et de flexibilité. Le plan national pour l'exercice 2025/2026 cité par le MPEDIC vise des investissements totaux de 136,3 milliards d'EGP dans le secteur de l'électricité et de l'énergie renouvelable, avec un objectif déclaré de près de 20 % de part renouvelable en 2025/2026, et des jalons incluant 11 216 MW de capacité renouvelable installée et 1 220 MWh de stockage par batteries d'ici fin 2026. Cela crée des ouvertures plus claires pour l'intégration de batteries, les contrôles EMS et la montée en puissance des capacités EPC/O&M.

Une deuxième couche d'opportunités provient des grands ancrages de demande d'entreprises et liés à l'exportation qui soutiennent des contrats bancables de longue durée au-delà des seuls appels d'offres gouvernementaux. La preuve de cette évolution comprend le projet solaire-plus-stockage Obelisk de Scatec atteignant la COD pour sa première phase et ENGIE signant un PPA éolien terrestre de 900 MW avec l'EETC en 2026, ainsi que des expansions en cours à Benban et le projet solaire Abydos 2 inspecté par le MERE. Combinées au fléchage de terrains lié à l'hydrogène vert cité dans le contexte du rapport, ces étapes élargissent la demande de capacité renouvelable dédiée, d'infrastructure électrique adjacente aux ports et de mécanismes de contractualisation P2P sous la supervision de l'EgyptERA.

Développements récents du secteur

- Juillet 2026 : la Banque Africaine de Développement a approuvé un soutien pour un projet solaire-plus-stockage de 500 MW en Égypte. Cette décision renforce le rôle des projets hybrides soutenus par les IFD dans la levée des obstacles à la bancabilité et accélère les pipelines solaires liés aux batteries alignés sur les besoins de stabilité du réseau.

- Décembre 2025 : IFC a annoncé un package de dette de 571,8 millions USD, mené par IFC, pour soutenir AMEA Power dans le développement d'Abydos II, une centrale photovoltaïque solaire de 1 000 MW avec un BESS de 600 MWh dans le gouvernorat d'Assouan. La structure de financement renforce le modèle pour le solaire à grande échelle associé au stockage et élargit le vivier d'actifs hybrides bancables.

- Décembre 2024 : AMEA Power a mis en service la centrale photovoltaïque solaire Abydos de 500 MW dans le gouvernorat d'Assouan. Cette mise en service a ajouté un bloc photovoltaïque majeur à l'échelle des services publics au mix de production national et a fourni un point de référence opérationnel pour les expansions ultérieures et le couplage avec le stockage en Haute-Égypte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché égyptien de l'énergie renouvelable est défini comme la capacité de production d'électricité installée à partir de sources renouvelables opérant en Égypte, mesurée en gigawatts pour l'année de référence indiquée et les années de prévision.

Exclusions du périmètre : sont exclus la capacité de production à partir de combustibles fossiles et les actifs généraux du réseau électrique, sauf s'ils font directement partie des ajouts de capacité de production renouvelable.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (PV et CSP)

- Énergie Éolienne (Terrestre et en Mer)

- Hydroélectricité (Petite, Grande, STEP)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer une base factuelle claire sur les ajouts de capacité renouvelable en Égypte, la flotte en exploitation et le pipeline de projets à court terme avant de finaliser les hypothèses. Nous nous sommes appuyés sur des sources publiques telles que les statistiques de capacité de l'International Renewable Energy Agency, le contexte du secteur électrique de l'International Energy Agency, les indicateurs de développement de la Banque mondiale et les publications de la New and Renewable Energy Authority pour les objectifs nationaux et les mises à jour de projets.

Ces données ont ensuite été recoupées à l'aide des communiqués du ministère de l'Électricité et de l'Énergie Renouvelable, des avis des services publics et des régulateurs lorsqu'ils étaient disponibles, ainsi que des rapports annuels d'entreprises et des présentations aux investisseurs indiquant la taille des projets et leur statut de mise en service. Un abonnement payant pour les données financières d'entreprises et les actualités a soutenu la vérification des changements de propriété et des glissements de calendrier lorsque les mises à jour publiques étaient peu claires. Cette liste est purement illustrative, et nous avons examiné des sources publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de ce qui est en exploitation par rapport à ce qui est encore en planification, car les pipelines publics peuvent surestimer la livraison à court terme. Nous avons échangé avec un ensemble de développeurs, d'acteurs EPC et O&M, de parties prenantes en financement et conseil, et de grands acheteurs d'électricité pour confirmer les dates de mise en service, les facteurs de capacité typiques et l'incidence de la préparation du réseau sur la livraison des projets en Égypte.

Nous avons également vérifié le calendrier des appels d'offres, le flux des permis et la disponibilité des équipements auprès d'experts locaux et régionaux, puis ajusté les hypothèses lorsque la même contrainte revenait dans plusieurs entretiens.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 18 % | Managers : 48 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une construction descendante où la capacité renouvelable nationale est reconstituée année par année à l'aide des séries officielles de capacité installée et des signaux de mise en service de projets, puis cartographiée en fonction de ce qui devrait se raccorder dans la fenêtre de prévision. Une fois cette vue établie, des vérifications ascendantes sélectives ont été utilisées, telles que la consolidation des annonces de projets majeurs, l'échantillonnage des tailles typiques de blocs en MW observées dans les appels d'offres, et la mise à l'épreuve des ajouts annuels implicites par rapport à ce que les développeurs jugent réalisable.

Les données les plus déterminantes pour l'Égypte comprenaient la capacité installée par source renouvelable, les calendriers de mise en service attendus des projets majeurs, les calendriers d'appels d'offres et le rythme d'attribution, la préparation du raccordement au réseau, et les profils d'utilisation pour le solaire et l'éolien (facteurs de capacité) qui déterminent comment les pipelines se traduisent en actifs livrés. Lorsque les détails d'un projet étaient incomplets, les lacunes ont été traitées à l'aide de fourchettes de calendrier prudentes, appuyées par les retours d'experts et la comparaison avec des projets similaires déjà construits localement.

Pour les prévisions, une analyse de scénarios a été utilisée plutôt qu'une simple extrapolation linéaire, car les résultats sont sensibles au calendrier des attributions et aux retards de raccordement. Un scénario de base a été choisi après l'avoir aligné sur le consensus des experts concernant les ajouts annuels réalisables, puis testé sous contrainte face à des trajectoires de développement plus lentes et plus rapides afin que les résultats finaux restent reproductibles.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants, y compris la trajectoire publiée de capacité installée, les décalages de COD annoncés dans les projets majeurs, et des vérifications de cohérence entre les ajouts annuels et les contraintes d'exécution connues. Lorsqu'une valeur aberrante apparaissait, nous avons réexaminé le facteur en cause, puis corrigé ou documenté l'hypothèse avant validation finale.

Avant publication, le travail passe par des révisions internes en plusieurs étapes où les calculs, les unités et la correspondance des années sont vérifiés, suivies de déclencheurs de recontact lorsqu'un projet clé évolue ou qu'un changement de politique crée un décalage significatif. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des attributions majeures, des jalons de mise en service ou des événements réglementaires modifient sensiblement les perspectives à court terme. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché égyptien de l'énergie renouvelable selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour l'énergie renouvelable en Égypte ne s'alignent souvent pas, car elles ne mesurent pas toujours la même chose, même lorsqu'elles utilisent le même nom de marché. Les différences proviennent généralement du fait que le marché est suivi en termes de capacité installée ou de revenus, des années considérées comme base, et de la façon dont les pipelines de projets sont traduits en résultats livrés.

L'écart provient également de différences de périmètre, certaines études combinant les actifs de production avec des activités plus larges de la chaîne de valeur de l'électricité, et de la façon dont les valeurs futures sont construites, certains modèles supposant un déploiement agressif sans revérifier les glissements de mise en service. Le calendrier de conversion des devises et le rythme d'actualisation comptent également lorsqu'un marché est présenté en USD alors que de nombreuses données sous-jacentes sont mises à jour en termes locaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,01 milliard USD (2025) | |

| Éditeur sectoriel A | 3,50 milliards USD (2025) | Utilise une définition basée sur les revenus avec des répartitions par utilisateur final et par région, capturant ainsi la valeur financière de l'activité liée aux énergies renouvelables plutôt que la capacité installée, ce qui rend les totaux non directement comparables à une taille de marché exprimée en GW. |

| Éditeur de marché B | 3,83 milliards USD (2026) | Semble inclure des éléments plus larges de la chaîne de valeur de l'électricité (comme le transport et la distribution) et utilise une année de départ différente, ce qui peut élargir le marché mesuré par rapport à une vision limitée à la capacité de production. |

Le tableau montre une incohérence d'unités entre les sources, et dans le modèle de Mordor Intelligence, le chiffre est ancré à la capacité de production renouvelable installée en GW (9,81 GW en 2025) plutôt qu'à un pool de revenus monétisés. Une fois le périmètre aligné soit sur les ajouts de capacité, soit sur la valeur financière, la majeure partie de l'écart devient explicable par le choix de l'année de référence, les activités incluses et la manière dont le calendrier de mise en service est traité dans la prévision.

Questions Clés Répondues dans le Rapport

Quelle capacité le marché des énergies renouvelables en Égypte devrait-il atteindre d'ici 2031 ?

Le marché devrait croître jusqu'à 29,64 GW d'ici 2031, porté par les ajouts de capacité éolienne.

Quel segment technologique connaît la croissance la plus rapide ?

L'éolien terrestre, soutenu par les vitesses de vent du golfe de Suez, progresse à un TCAC de 31,05 % jusqu'en 2031.

Pourquoi les contrats d'achat d'énergie d'entreprises sont-ils en hausse en Égypte ?

Les acheteurs industriels recherchent des économies de coûts et des réductions sur les prêts liés à la durabilité, rendant les contrats d'achat d'énergie solaire ou éolienne à long terme attractifs.

Comment le risque de change est-il géré dans les nouveaux contrats d'achat d'énergie ?

Les développeurs indexent de plus en plus une partie des tarifs sur des devises fortes ou sollicitent des garanties souveraines pour se couvrir contre la dépréciation de la livre.

Quels sont les principaux défis de transmission ?

Le réseau structurant à 500 kV en Haute-Égypte et dans le golfe de Suez est proche de la saturation, ce qui impose des investissements obligatoires dans le stockage et de nouvelles lignes.

Quelles entreprises dirigent les grands projets liés à l'hydrogène ?

ACWA Power, Masdar et Infinity Power dirigent des consortiums qui intègrent des énergies renouvelables à l'échelle du gigawatt avec des électrolyseurs pour l'exportation.

Dernière mise à jour de la page le: