Taille et part du marché des énergies renouvelables au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

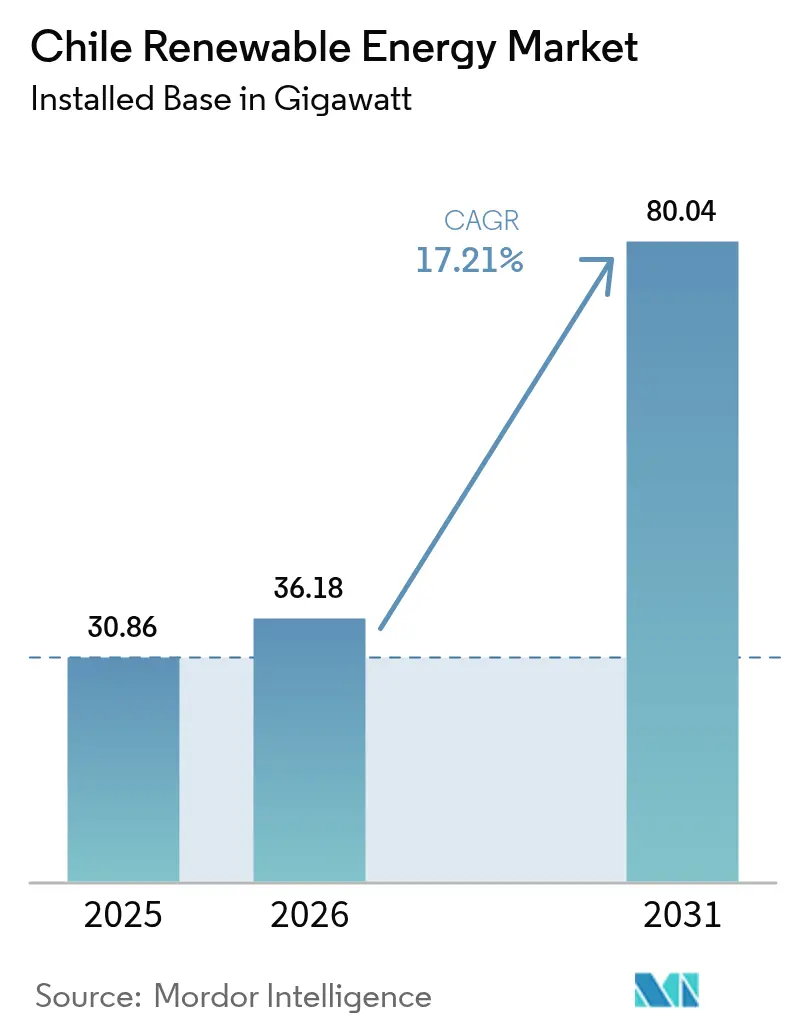

| Taille du marché de l'année de base (2025) | 30.86 gigawatt |

| Volume du Marché (2026) | 36.18 gigawatt |

| Volume du Marché (2031) | 80.04 gigawatt |

| Taux de croissance (2026 - 2031) | 17.21% CAGR |

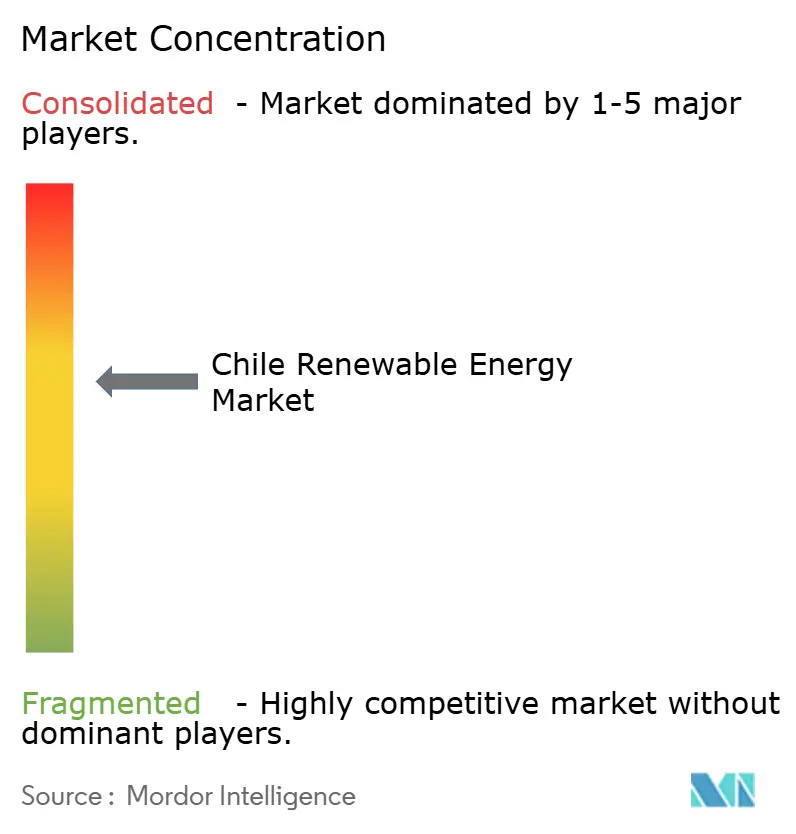

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Chili par Mordor Intelligence

La taille du marché des énergies renouvelables au Chili en 2026 est estimée à 36,18 gigawatts, en progression par rapport à la valeur de 2025 de 30,86 gigawatts, avec des projections pour 2031 indiquant 80,04 gigawatts, soit une croissance à un TCAC de 17,21 % sur la période 2026-2031.

L'intensification des mandats de décarbonation, la découverte des prix par le biais d'appels d'offres et les accords d'achat d'électricité (PPA) de plusieurs térawattheures signés par les opérateurs miniers cuivreux reconfigurent ensemble le marché des énergies renouvelables au Chili et accélèrent les cycles d'installation. Les actifs solaires détiennent déjà 45,8 % de la capacité grâce à l'irradiation record du désert d'Atacama, tandis que le pipeline géothermique progresse à un rythme annuel de 30,7 % à mesure que les licences d'exploration débloquent les réserves volcaniques andines. Les services publics commandent toujours la majeure partie de la capacité à 62,2 %, mais la consommation commerciale et industrielle (C&I) portée par le secteur minier progresse à un TCAC de 21,5 %, renforçant la bancabilité des nouveaux projets. Le transport d'électricité reste la contrainte principale : l'écrêtement a atteint 14,5 % au premier trimestre 2024 et a gaspillé 2 046 GWh à mi-année, accélérant le pivot des développeurs vers le stockage colocalisé et les projets d'hydrogène vert derrière le compteur qui contournent les goulets d'étranglement du réseau.[1]Comisión Nacional de Energía, "Estadísticas de Energía Renovable 2024," cne.cl

Principaux enseignements du rapport

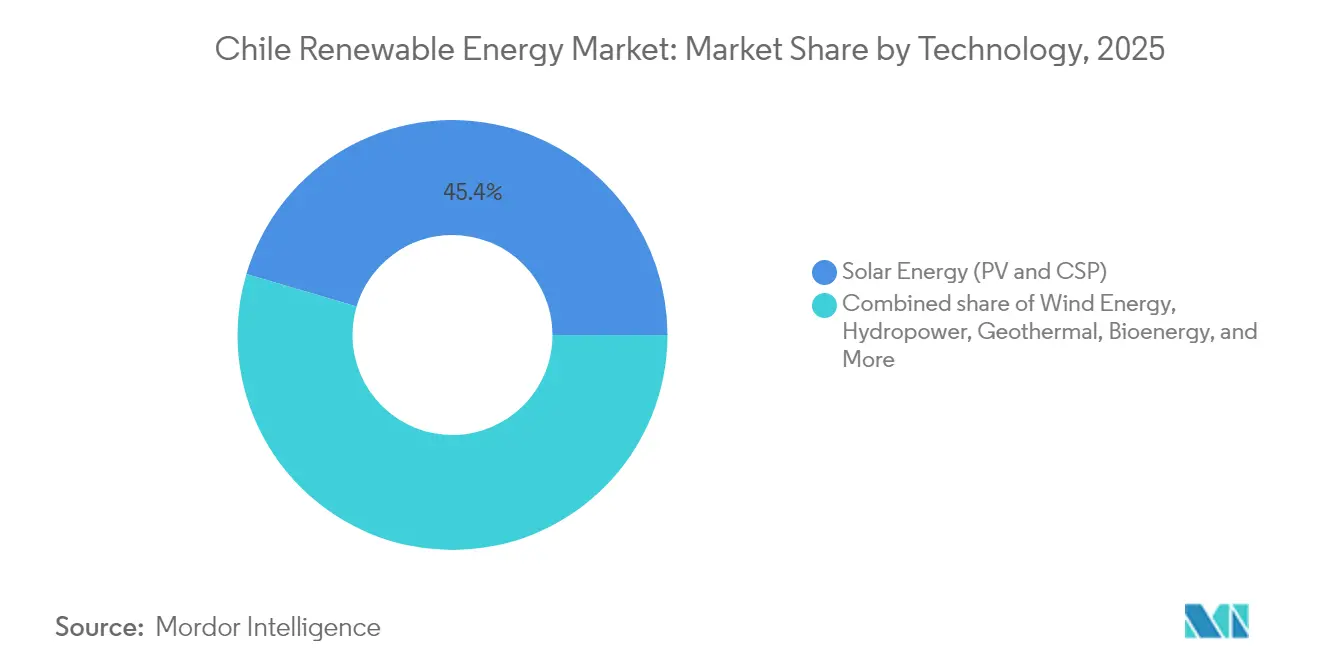

- Par technologie, l'énergie solaire était en tête avec 45,42 % de la part du marché des énergies renouvelables au Chili en 2025. La capacité géothermique devrait se développer à un TCAC de 29,17 % jusqu'en 2031, soit le rythme le plus rapide parmi toutes les technologies.

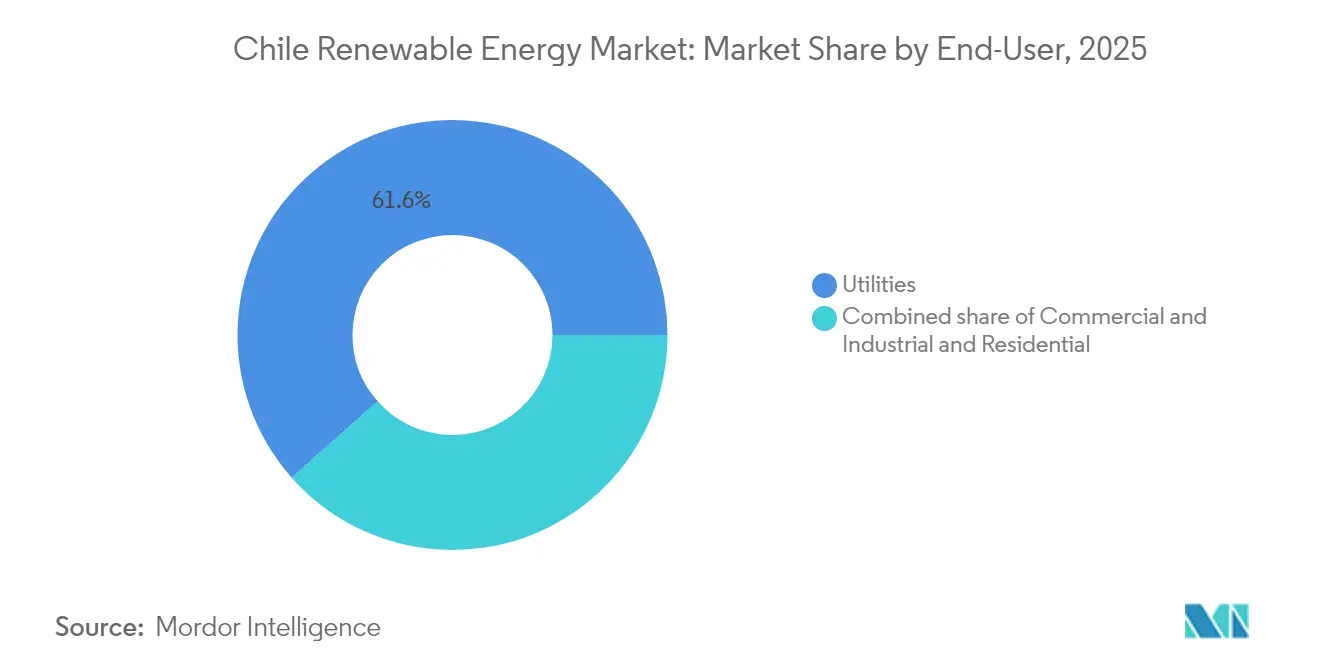

- Par utilisateur final, les services publics représentaient 61,55 % de la taille du marché des énergies renouvelables au Chili en 2025, tandis que le segment C&I, ancré par les groupes miniers, devrait croître à un TCAC de 21,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres pour les énergies renouvelables et mise en concurrence | 3.2% | National, avec concentration dans les régions d'Atacama et d'Antofagasta | Moyen terme (2 à 4 ans) |

| Abondance des ressources solaires et éoliennes | 4.5% | Atacama (solaire), Patagonie (éolien), répercussions sur le réseau central | Long terme (≥ 4 ans) |

| Objectifs nationaux de décarbonation et de neutralité carbone | 3.8% | National, gains précoces à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Baisse rapide des coûts et cadre d'appels d'offres pour le stockage d'énergie par batteries à grande échelle | 2.7% | Nord du Chili (colocalisation solaire), stabilisation du réseau central | Moyen terme (2 à 4 ans) |

| Demande tirée par les projets pilotes d'hydrogène vert à l'échelle du réseau | 2.1% | Atacama et Antofagasta (orientés vers l'exportation), Magallanes (éolien vers hydrogène) | Long terme (≥ 4 ans) |

| PPA d'entreprise du secteur minier cuivreux pour la conformité au périmètre 2 | 2.9% | Nord du Chili (districts miniers d'Escondida, Spence, Collahuasi, Los Bronces) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres pour les énergies renouvelables et mise en concurrence

Le dispositif d'appels d'offres concurrentiels du Chili ancre désormais presque chaque ajout à l'échelle des services publics. Le calendrier 2025-2028 alloue 22 500 GWh sur quatre appels d'offres, obligeant les soumissionnaires à sécuriser au préalable les permis et les droits de transport, ce qui réduit les pipelines spéculatifs et aligne le déploiement des capitaux sur la capacité du réseau. Les prix de clôture ont grimpé à 56,70 USD par MWh en 2023, reflétant des coûts de balance de système plus élevés et un accès limité au transport, mais ce rebond des prix améliore les ratios de couverture du service de la dette et attire les prêteurs institutionnels. La loi 20.936 oblige les services publics de distribution à s'approvisionner via des appels d'offres, supprimant les tarifs au coût majoré et nivelant le terrain pour les producteurs d'électricité indépendants qui associent le stockage à une capacité ferme. Six projets de batteries totalisant 1 750 MW et 7 000 MWh ont été retenus en 2023, signalant que la dispatchabilité prime désormais sur les puissances nominales brutes. La certification de gestion de la qualité selon la norme ISO 9001 et la conformité aux codes de réseau chiliens sont des prérequis, relevant la barre pour les nouveaux entrants de plus petite taille.[2]Ministerio de Energía, "Calendario de Licitaciones 2025-2028," energia.gob.cl

Abondance des ressources solaires et éoliennes

Atacama enregistre une irradiation solaire supérieure à 3 000 kWh/m² par an, permettant des facteurs de charge photovoltaïques proches de 30 % et des fenêtres de stockage par énergie solaire à concentration allant jusqu'à 17,5 heures. La Patagonie affiche des vitesses de vent terrestre moyennes supérieures à 8 m/s, offrant des facteurs de charge de 35 à 40 % et un potentiel théorique offshore dépassant 200 GW. Les coûts actualisés de l'énergie se situent en dessous de 35 USD par MWh pour le solaire à l'échelle des services publics et entre 40 et 45 USD par MWh pour l'éolien terrestre, surpassant le cycle combiné à gaz sur le seul plan économique. Cependant, 35 GW de projets solaires convoitent désormais une capacité limitée sur le corridor nord-centre, entraînant un écrêtement et des prix négatifs en milieu de journée. Les développeurs répondent en colocalisant des batteries qui arbitrent les écarts diurnes ou en dirigeant l'excédent d'énergie vers l'hydrogène vert et l'ammoniac destinés aux marchés d'exportation en Asie et en Europe.

Objectifs nationaux de décarbonation et de neutralité carbone

La loi-cadre sur le changement climatique de 2022 codifie la neutralité carbone d'ici 2050 et un objectif intermédiaire de 80 % d'électricité renouvelable d'ici 2030. Un accord d'élimination progressive du charbon prévoit le retrait de l'ensemble des 5,5 GW de production charbonnière d'ici 2040, dont la moitié d'ici 2025, créant une demande de remplacement garantie. Les conglomérats miniers, responsables de 30 % de la charge chilienne, concluent des PPA à long terme pour satisfaire les objectifs de périmètre 2 imposés par les investisseurs, BHP, Antofagasta Minerals et Codelco s'engageant tous à passer à 100 % d'électricité renouvelable avant 2030. Ces contrats d'entreprise réduisent les spreads de financement jusqu'à 100 points de base par rapport aux projets marchands, concentrant les capitaux sur le marché des énergies renouvelables au Chili et renforçant la certitude du pipeline. La conformité aux normes ISO 14001 et aux Principes de l'Équateur est standard dans les appels d'offres miniers, renforçant la rigueur de la diligence raisonnable dans l'ensemble de l'écosystème des développeurs.[3]Gobierno de Chile, "Ley Marco de Cambio Climático," gob.cl

Baisse rapide des coûts et cadre d'appels d'offres pour le stockage d'énergie par batteries à grande échelle

L'appel d'offres de stockage chilien de 2023 a retenu des systèmes lithium-ion de quatre heures à 150-200 USD par kWh, tirant parti des réserves nationales de lithium qui représentent 36 % des ressources mondiales prouvées. Le système Bess Andes de 112 MW/560 MWh d'AES Andes a affiché un rendement aller-retour de 92 % et réduit l'écrêtement solaire voisin de 18 %. Les nouvelles réglementations permettent l'empilement des revenus sur les marchés de l'énergie, de la capacité et des services auxiliaires, augmentant les taux de rendement interne jusqu'à 300 points de base. Les codes de réseau définissent désormais la participation des batteries à la réponse primaire en fréquence, débloquant une valeur supplémentaire à mesure que les centrales à charbon se retirent. Les fournisseurs, notamment Huawei Digital Power et ABB, ont localisé l'assemblage des onduleurs et des systèmes de gestion de batteries pour répondre aux normes ISO 9001 et réduire les délais d'importation, renforçant la résilience de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du transport (corridor Nord-Sud) | -2.4% | Atacama et Antofagasta (zones de production) vers les centres de charge centraux | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire sur les tarifs de production décentralisée | -1.1% | Chili central (Santiago, Valparaíso), segments résidentiel et petit C&I | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en exploitation et maintenance dans les zones reculées | -0.8% | Désert d'Atacama (parcs solaires), Patagonie (parcs éoliens), sites hydroélectriques isolés | Moyen terme (2 à 4 ans) |

| Contraintes hydriques limitant l'expansion hydroélectrique | -1.2% | Chili central et méridional (hydroélectricité dépendante des réservoirs), bassins versants andins | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion du transport limite l'évacuation du solaire du Nord

Le corridor 500 kV Cardones–Polpaico de 753 km ne peut transférer que 1 400 MW vers le sud, alors que 19,9 GW de capacité solaire sont déjà sous contrat ou en construction dans la même région. L'écrêtement a atteint 2 046 GWh en juin 2024, anéantissant les revenus et retardant les dates de mise en service commerciale des projets. La liaison HVDC Kimal–Lo Aguirre de 3 000 MW vise à soulager la pression d'ici décembre 2029, mais fait face à des défis d'autorisation qui pourraient la repousser à 2030. Les solutions provisoires, notamment le stockage colocalisé, réduisent les pertes de 15 à 20 % mais augmentent le coût d'investissement de 300 à 400 USD par kW. L'expansion proposée par ISA Interchile pour 1,648 milliard USD porterait la capacité de transfert régionale à 3 100 MVA, mais les règles d'allocation des coûts et la conformité aux exigences de conception parasismique allongent les délais, maintenant la congestion comme le principal frein à la croissance du marché des énergies renouvelables au Chili.

Les révisions du tarif de production décentralisée créent une incertitude pour le secteur résidentiel

Le Chili a fait passer son cadre PMGD du comptage net à la facturation nette en 2022, réduisant la compensation des exportations aux prix spot volatils et allongeant les délais de rentabilité des installations en toiture à 10-12 ans. La refonte tarifaire a mis en pause le financement des installateurs à petite échelle et allongé de neuf mois les délais d'approbation de raccordement au réseau, gelant le pipeline résidentiel qui se concentrait historiquement sur Santiago et Valparaíso. Les clients C&I dans la tranche 1-5 MW connaissent une économie similaire, sauf s'ils sont associés à des batteries pour augmenter l'autoconsommation. Les services publics de distribution ont entre-temps proposé des charges fixes d'accès au réseau pour récupérer les coûts de réseau immobilisés, une mesure qui pourrait ajouter 15 à 20 USD par kW-mois et éroder davantage les rendements. Le document de consultation 2024 du ministère de l'Énergie maintiendrait les contrats existants jusqu'en 2030, mais l'approbation législative reste en attente, laissant les petits investisseurs dans l'incertitude.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du solaire rencontre l'accélération de la géothermie

Le solaire détenait 45,42 % de la capacité installée en 2025, constituant l'épine dorsale du marché des énergies renouvelables au Chili. Le segment bénéficie de coûts actualisés de l'énergie photovoltaïque inférieurs à 35 USD/MWh et d'un écosystème de financement de projet mature qui a ramené les spreads de dette à 250-300 points de base. L'énergie solaire à concentration démontre sa dispatchabilité, Cerro Dominador offrant 17,5 heures de stockage thermique, mais le coût d'investissement de 4 500 à 5 000 USD par kW limite sa réplication. La géothermie devrait croître à un TCAC de 29,17 %, augmentant sa part du marché des énergies renouvelables au Chili à mesure que le dispositif d'atténuation des risques de la CORFO couvre jusqu'à 60 % des coûts de forage d'exploration. Le projet de 48 MW Cerro Pabellón d'Enel Green Power a atteint un facteur de charge de 95 % en 2024, renforçant la confiance des investisseurs.

La domination du solaire façonne également les industries de soutien : les fournisseurs de modules JinkoSolar et Trina Solar ont livré 400 000 panneaux au Chili en 2024, tandis que Huawei Digital Power a localisé les réparations d'onduleurs à Antofagasta pour servir les clients miniers. L'éolien occupe la deuxième place, porté par les rafales de 8 m/s de Patagonie et des projets à l'échelle du réseau tels que le parc San Gabriel de 183 MW d'Acciona. L'hydroélectricité, autrefois l'épine dorsale, se réoriente désormais vers le stockage par pompage-turbinage alors que la sécheresse comprime les niveaux des réservoirs. La bioénergie et l'énergie océanique restent de niche, bien que des projets pilotes de marée dans le détroit de Magallanes maintiennent l'optionnalité technologique ouverte.

Par utilisateur final : les services publics en tête tandis que le secteur minier stimule la montée en puissance du C&I

Les services publics couvraient 61,55 % de la capacité installée et dominent les volumes d'appels d'offres, ancrant le marché des énergies renouvelables au Chili par le biais de PPA réglementés de 15 à 20 ans. Leur rôle évolue à mesure que le retrait du charbon les oblige à sécuriser les énergies renouvelables variables par le stockage ou le gaz flexible. Les acheteurs commerciaux et industriels, menés par les mineurs de cuivre, se développent à un TCAC de 21,22 % et signent de plus en plus des contrats de plus de 300 GWh incluant des paiements de capacité, réduisant le risque d'écrêtement pour les développeurs. Les PPA miniers comportent des clauses environnementales ISO 14001 et le respect des Principes de l'Équateur, réduisant les coûts de financement jusqu'à 100 points de base.

L'adoption résidentielle est plus lente : la facturation nette a réduit l'attrait de la rentabilité, plafonnant les ajouts en toiture à 180 MW en 2024. Cependant, les quartiers aisés avec des tarifs supérieurs à 150 USD/MWh voient encore des installations associées à des batteries lithium-ion de 10 kWh pour maximiser l'autoconsommation. Les centres de données et les opérateurs de stockage frigorifique dans la tranche 1-5 MW adoptent également des installations derrière le compteur qui réduisent les factures de 25 à 35 %, forgeant une base de demande diversifiée qui soutient les marchés d'exploitation et de maintenance sur le cycle de vie pour les fournisseurs d'onduleurs, de suiveurs et de batteries.

Analyse géographique

Le nord du Chili, couvrant Atacama et Antofagasta, détenait 51,62 % de la capacité renouvelable en 2025 et devrait croître à un TCAC de 18,95 % jusqu'en 2031, dépassant l'expansion nationale à mesure que les hybrides solaire-stockage et les électrolyseurs d'hydrogène vert absorbent l'écrêtement. La proximité de la région avec les plus grandes mines de cuivre du monde garantit une demande d'ancrage même avant l'arrivée des améliorations du réseau. Le Chili central, Santiago, Valparaíso et O'Higgins, accueille 32,18 % des installations actuelles et fonctionne comme le centre d'équilibrage du réseau, mais la saturation du transport limite l'afflux solaire supplémentaire jusqu'à la mise en service de la ligne HVDC Kimal–Lo Aguirre.

Le sud du Chili, englobant Los Lagos, Aysén et Magallanes, représente 16,20 % de la capacité mais devrait s'accélérer à un TCAC de 17,78 %, aidé par les ressources éoliennes de Patagonie et les projets offshore naissants. Le littoral de 6 435 km de la région la positionne comme une plateforme d'exportation logique pour l'ammoniac vert destiné aux acheteurs asiatiques. Dans toutes les zones, les évaluations environnementales de la SEIA et les consultations des peuples autochtones au titre de la Convention 169 de l'OIT allongent les délais à 18-24 mois, notamment dans les zones à dominante mapuche, mais elles réduisent également les contestations juridiques après la clôture financière, améliorant la bancabilité des projets entrant sur le marché des énergies renouvelables au Chili.

Paysage concurrentiel

Les cinq premiers acteurs, Enel Green Power, AES Andes, Engie Energía Chile, Colbún et Acciona Energía, détiennent environ 55 % de la capacité opérationnelle, indiquant une concentration modérée sur le marché des énergies renouvelables au Chili. Les services publics intégrés se tournent vers des portefeuilles de production hybrides qui associent le stockage et vendent des blocs d'énergie renouvelable ferme adaptés aux profils miniers. Les producteurs d'électricité indépendants tels qu'Atlas Renewable Energy et Mainstream Renewable Power contre-attaquent en pré-autorisant des terrains avec accès au transport et en soumissionnant des hybrides à des prix d'exercice inférieurs de 8 à 12 % à ceux des opérateurs historiques. Les appels d'offres servent ainsi de filtres de consolidation ; les gagnants cèdent souvent des projets partiellement dérisqués à des investisseurs de fonds de pension en quête de flux de trésorerie à long terme.

Les fournisseurs de technologie se localisent pour sécuriser les marges après-vente : Vestas a ouvert un centre de service à Santiago soutenant 1,2 GW d'éoliennes, tandis que le centre d'Antofagasta de Huawei Digital Power offre désormais un délai de retournement des onduleurs de 48 heures. AES Andes a déposé des brevets pour des onduleurs formeurs de réseau qui fournissent une inertie synthétique, cruciale à mesure que les unités à charbon synchrones se retirent. Les avancées numériques en exploitation et maintenance, telles que la thermographie par drone, réduisent les temps d'arrêt de 15 % et augmentent les taux de rendement interne. Les coentreprises autour des charges d'ancrage en hydrogène vert se multiplient, accélérant la consolidation parmi les développeurs ciblant la prochaine vague de demande.

Leaders du secteur des énergies renouvelables au Chili

Enel Green Power Chile SpA

AES Andes S.A.

Engie Energía Chile S.A.

Colbún S.A.

Acciona Energía

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ENGIE a commencé la construction d'une centrale solaire de 151 MW combinée à un système de stockage d'énergie par batteries (BESS) de 199 MWh dans la région métropolitaine du Chili. Il s'agit du premier projet de ce type de l'entreprise dans la région. Le projet, baptisé PV & BESS Libélula, représente un investissement d'environ 130 millions USD.

- Avril 2025 : Atlas Renewable Energy a lancé le premier système de batteries autonome à grande échelle du Chili, le BESS del Desierto de 800 MWh. Ce système améliore la flexibilité du réseau en stockant et en distribuant l'énergie indépendamment du projet solaire adjacent.

- Mars 2025 : Metlen a décroché des contrats EPC pour 2,5 GWh d'installations de stockage, témoignant d'une dynamique d'envergure. En plus de ces contrats, un accord plus large englobe 190,5 MWc de capacité solaire photovoltaïque, tous les projets étant prévus pour être achevés d'ici le premier trimestre 2026.

- Janvier 2025 : ENGIE a achevé le parc éolien Lomas del Taltal de 342 MW à Antofagasta. Le dernier parc éolien d'ENGIE au Chili, équipé de 57 éoliennes Goldwind GW165-6,0 MW, marque une étape importante en tant que premier projet en Amérique du Sud à déployer ces unités de pointe.

Périmètre du rapport sur le marché des énergies renouvelables au Chili

Les énergies renouvelables proviennent de sources naturelles qui se reconstituent plus rapidement qu'elles ne sont consommées. Parmi ces sources continuellement renouvelées figurent le soleil et le vent. De nombreux types d'énergies renouvelables s'offrent à nous. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW). Le rapport sur le marché des énergies renouvelables au Chili comprend :

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables au Chili en 2026 ?

La capacité installée atteint 36,18 GW en 2026, en bonne voie pour atteindre 80,04 GW d'ici 2031.

Quelle technologie est en tête des nouveaux ajouts de capacité ?

Le solaire reste dominant, soutenu par l'irradiation d'Atacama et des appels d'offres qui privilégient les offres photovoltaïques à faible coût avec stockage.

Pourquoi les entreprises minières sont-elles des acheteurs essentiels d'énergie propre ?

Les mineurs de cuivre consomment 30 % de l'électricité nationale et utilisent des PPA de plusieurs térawattheures pour atteindre les objectifs de décarbonation du périmètre 2 imposés par les investisseurs.

Quels défis d'écrêtement les développeurs doivent-ils relever ?

La congestion du réseau dans le nord a forcé 2 046 GWh de pertes d'énergie renouvelable au premier semestre 2024, un problème qui ne se résoudra qu'après la mise en service de la liaison HVDC Kimal–Lo Aguirre.

Comment le Chili soutient-il le déploiement de batteries à grande échelle ?

Les appels d'offres de stockage permettent l'empilement des revenus sur les marchés de l'énergie, de la capacité et des services auxiliaires, et 1 750 MW/7 000 MWh ont été retenus en 2024 à 165 USD/kWh.

Quelles sont les perspectives pour l'hydrogène vert ?

Un objectif de 25 GW d'électrolyseurs d'ici 2030, 1 milliard USD de financement multilatéral et 17 projets à l'étude positionnent le Chili comme un futur exportateur d'ammoniac.

Dernière mise à jour de la page le: