Taille et part du marché iranien des énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

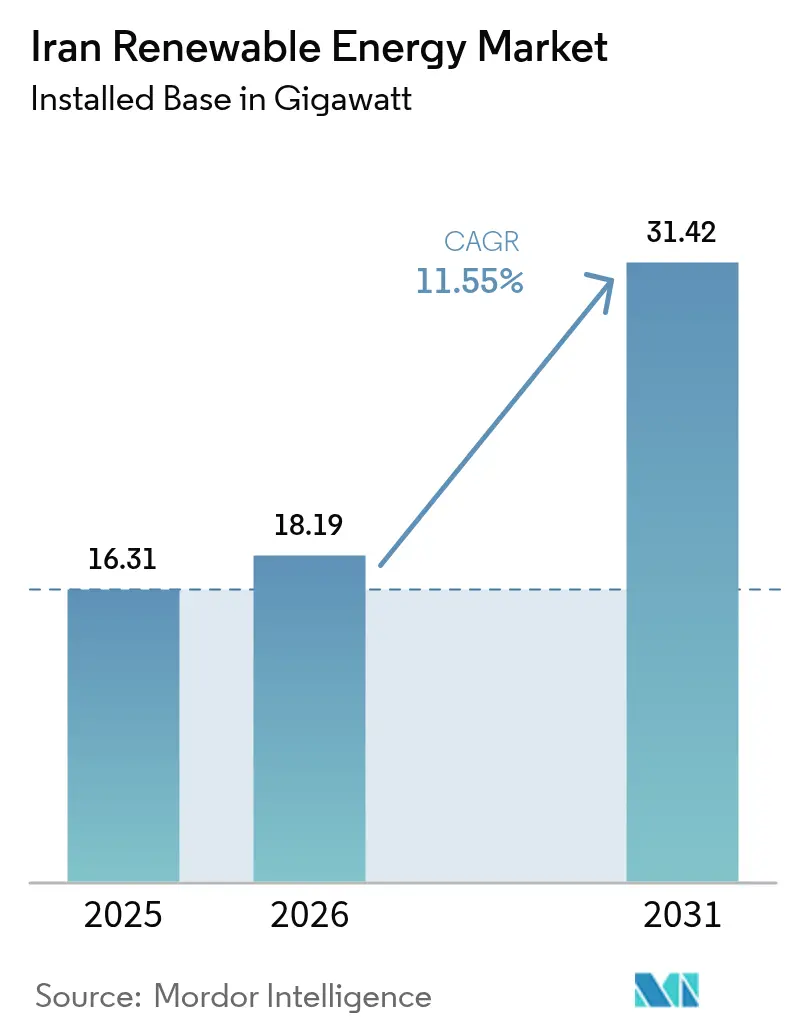

| Taille du marché de l'année de base (2025) | 16.31 gigawatt |

| Volume du Marché (2026) | 18.19 gigawatt |

| Volume du Marché (2031) | 31.42 gigawatt |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché iranien des énergies renouvelables par Mordor Intelligence

La taille du marché iranien des énergies renouvelables devrait passer de 16,31 gigawatts en 2025 à 18,19 gigawatts en 2026 et atteindre 31,42 gigawatts d'ici 2031, à un CAGR de 11,55 % sur la période 2026-2031.

Cette progression reflète une impulsion politique urgente visant à combler un déficit d'approvisionnement estival de 14 000 MW, tout en couvrant le risque lié aux sanctions grâce à la mobilisation des ressources nationales. L'hydroélectricité demeure la classe d'actifs de référence, mais l'approbation par le gouvernement, en mars 2025, de 29 000 MW de nouveaux projets solaires marque un pivot stratégique vers des technologies diversifiées pouvant être déployées plus rapidement que les capacités conventionnelles. La simplification des procédures d'autorisation, l'élargissement de l'accès du secteur privé aux contrats d'achat d'électricité et le déploiement d'une plateforme d'échange d'électricité libellée en rials contribuent collectivement à améliorer la bancabilité de l'ensemble des catégories de projets. La volatilité des devises, les subventions aux combustibles fossiles et la congestion des couloirs de transport continuent de modérer la croissance globale, mais ont également catalysé des programmes de localisation qui protègent les développeurs des hausses de prix des équipements importés. En parallèle, des performances éoliennes record et une exploration géothermique à un stade précoce soulignent la profondeur technique qui se forme sous l'expansion de premier plan, positionnant le marché iranien des énergies renouvelables comme un pilier central du programme plus large de diversification économique du pays.

Principaux enseignements du rapport

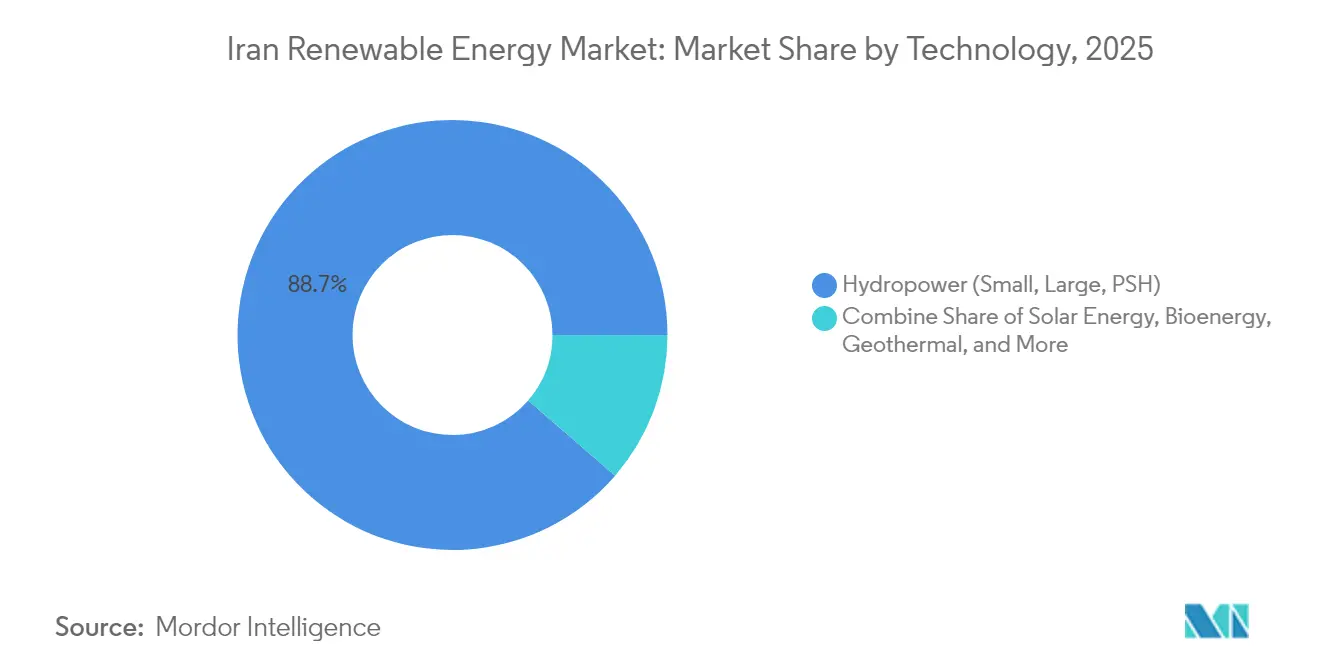

- Par technologie, l'hydroélectricité détenait une part de 88,65 % du marché iranien des énergies renouvelables en 2025, tandis que la géothermie devrait progresser à un CAGR de 55,9 % jusqu'en 2031.

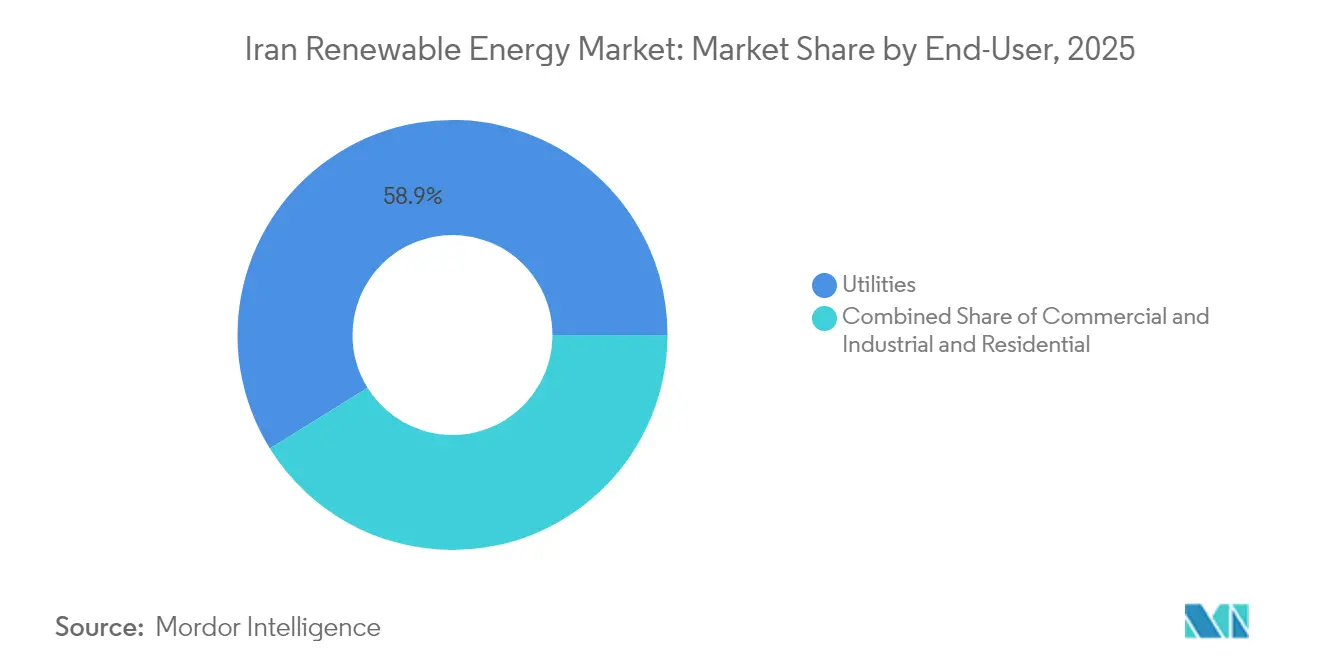

- Par utilisateur final, les services publics représentaient 58,85 % de la part du marché iranien des énergies renouvelables en 2025, tandis que les acheteurs commerciaux et industriels progressent à un CAGR de 14,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché iranien des énergies renouvelables

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectif gouvernemental de 10 GW à l'horizon 2025 | +3.2% | National, avec des gains précoces à Téhéran, Ispahan, Fars | Court terme (≤ 2 ans) |

| Disponibilité élevée des ressources solaires et éoliennes | +2.8% | National, concentré à Sistan-Balouchistan, Yazd, Kerman | Long terme (≥ 4 ans) |

| Hausse de la demande d'électricité et risque de déficit d'approvisionnement | +2.4% | National, aigu dans les centres industriels | Moyen terme (2-4 ans) |

| Diversification climatique et engagements de Paris | +1.3% | National, aligné sur les cadres internationaux | Long terme (≥ 4 ans) |

| Incitations à la localisation dans le contexte des sanctions | +1.2% | National, pôles de fabrication à Téhéran, Ispahan | Moyen terme (2-4 ans) |

| Solutions hors réseau pour les communautés éloignées | +0.8% | Régions rurales et nomades, provinces frontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'objectif gouvernemental de 10 GW catalyse une transformation réglementaire

Un objectif affiché de 10 GW à l'horizon 2025 a reconfiguré la culture d'autorisation en Iran, réduisant les cycles d'approbation solaire de plusieurs années à quelques mois et débloquant 29 000 MW de projets photovoltaïques au seul premier trimestre 2025.[1]Tehran Times, "Iran issues permits for 29 GW of solar", tehrantimes.com La SATBA opère désormais une plateforme à guichet unique qui délivre simultanément des assurances de raccordement au réseau et des licences d'utilisation des terres, réduisant considérablement l'incertitude juridique et les coûts de transaction des développeurs. La supervision présidentielle confère à l'objectif un poids politique qui transcende les remaniements ministériels, intégrant les énergies renouvelables dans les calculs de sécurité énergétique nationale. Cette dynamique politique favorable accroît le risque d'exécution du côté du réseau, car les mises à niveau du transport doivent suivre le rythme de l'afflux de projets ; à défaut, environ un tiers des mégawatts autorisés pourraient être bloqués d'ici 2027. Néanmoins, le marché iranien des énergies renouvelables bénéficie de la meilleure visibilité prospective qu'il ait connue en deux décennies, déclenchant des achats à long cycle et des investissements dans la fabrication locale qui étaient auparavant inenvisageables.

La disponibilité élevée des ressources solaires et éoliennes permet une production compétitive en termes de coûts

Plus de 300 jours ensoleillés par an et des couloirs éoliens enregistrant des vitesses constantes de 7 m/s offrent des avantages naturels en termes de coûts que peu de marchés comparables peuvent égaler. Les Nations Unies estiment le potentiel éolien exploitable du pays à près de 20 GW, tandis que les opportunités en bioénergie avoisinent 800 MW, offrant une diversification au-delà de la croissance solaire de premier plan.[2]Nations unies, "Feuille de route renouvelable pour l'Iran", un.org Le parc éolien de Mil Nader de MAPNA a confirmé le potentiel théorique, affichant un facteur de capacité de 85,49 % en juin 2024, un record mondial et une démonstration concrète que les actifs éoliens iraniens peuvent se comporter comme des centrales en base. Les coûts nivelés de l'électricité solaire se situent déjà dans la fourchette des tarifs subventionnés des combustibles fossiles à Yazd et Kerman, effaçant la prime historique qui entravait la bancabilité. La concentration des ressources impose cependant un dilemme de transport nord-sud ; le Sistan-Balouchistan, riche en vent, reste éloigné des centres de charge de Téhéran, ce qui pousse les décideurs à accorder la priorité à l'expansion du réseau de transport à 400 kV. Des perspectives géothermiques apparaissent en Azerbaïdjan occidental, où des forages exploratoires ont confirmé des températures de réservoir supérieures à 120 °C, suffisantes pour des unités de cycle binaire selon les données préliminaires de la SATBA publiées en 2024 dans le Tehran Times.

La hausse de la demande d'électricité transforme le calcul de la sécurité énergétique

La charge de pointe a dépassé 72 000 MW en 2023, laissant les opérateurs à court de 14 000 MW lors des vagues de chaleur de juillet et les contraignant à brûler du mazout en urgence, ce qui a dégradé la qualité de l'air urbain. La demande augmente d'environ 5 000 MW par an, dépassant le rythme de construction des grandes centrales thermiques qui nécessitent des délais de réalisation de plusieurs années. En conséquence, les décideurs ont requalifié le marché iranien des énergies renouvelables comme un instrument de fiabilité plutôt que comme un luxe environnemental. Les déficits de réservoirs hydroélectriques, réduits à 40 % de stockage en moyenne, accentuent encore l'urgence. Les centrales solaires et éoliennes modulaires, déployables en 12 à 18 mois, jouent désormais le rôle de première ligne de défense contre les coupures régionales, alignant les intérêts des investisseurs sur les impératifs de stabilité du réseau.

La diversification climatique crée des opportunités d'autonomie stratégique

L'engagement de l'Iran dans le cadre de l'Accord de Paris - atteindre le pic d'émissions avant 2030 - coïncide avec une famine de capitaux liée aux sanctions dans le secteur des hydrocarbures, élevant les énergies renouvelables du rang de choix politique à celui de nécessité stratégique. La Vision 2031 porte l'ambition à 30 GW de capacité propre, soit un bond de 13 fois par rapport aux installations de 2021. Les modélisations du ministère du Travail suggèrent que chaque gigawatt de capacité solaire et éolienne soutient 45 000 années-emplois dans les secteurs de la fabrication et de la construction, reliant la décarbonation à la création d'emplois. Des accords bilatéraux avec la Chine fournissent du polysilicium, des suiveurs solaires et des services d'équilibre de centrale que les fournisseurs occidentaux ne peuvent pas exporter dans le cadre des sanctions actuelles, permettant au secteur iranien des énergies renouvelables de couvrir le risque technologique et de constituer des clusters de fabrication locale. Des projets de politique émergents proposent des pôles d'hydrogène exploitant la saumure géothermique basse température, visant des fenêtres de coût de 0,59 à 5,97 USD par kilogramme d'ici 2035, selon des scénarios de recherche publiés dans l'International Journal of Hydrogen Energy.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les sanctions américaines restreignent les entrées de financements et de technologies | -2.8% | National, aigu dans les partenariats internationaux | Moyen terme (2-4 ans) |

| Les tarifs subventionnés des combustibles fossiles nuisent aux énergies renouvelables | -1.9% | National, concentré dans les secteurs industriel et résidentiel | Long terme (≥ 4 ans) |

| La volatilité des devises alourdit les dépenses d'investissement des projets | -1.4% | National, dépendances aux importations d'équipements | Court terme (≤ 2 ans) |

| Congestion du réseau dans les provinces à forte ressource | -1.2% | Régional, Sistan-Balouchistan, Kerman, Yazd | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les tarifs subventionnés des combustibles fossiles faussent l'économie des énergies renouvelables

Le prix de détail de l'électricité s'établit en moyenne à 0,014 USD par kWh, bien en deçà du seuil de recouvrement des coûts de 0,035 USD pour la production au gaz, ce qui évince les contrats d'achat d'énergie solaire à plein tarif. Les modèles du Trésor estiment que le manque à gagner lié aux subventions représente près de 11 % des recettes fiscales en 2025, mais une réforme progressive reste politiquement délicate face à la stagnation des salaires et à une inflation supérieure à 35 %. Les grands consommateurs industriels bénéficient de remises plus importantes, plaçant les offres d'énergies renouvelables à grande échelle dans une situation de désavantage structurel. Un projet de réforme du prix de l'énergie soumis au parlement en avril 2025 propose des tarifs par tranches qui augmenteraient les tarifs des grands utilisateurs de 60 % d'ici 2028, une évolution qui pourrait accélérer l'adoption sur le marché iranien des énergies renouvelables si elle est adoptée.[3]JPIA, "Energy-subsidy reform scenarios", jpia.princeton.edu

La volatilité des devises alourdit les dépenses d'investissement des projets

Une dépréciation réelle de 28 % par rapport au dollar américain entre janvier 2024 et mars 2025 a fait grimper les prix des modules photovoltaïques importés en termes locaux de 34 %, malgré la baisse des coûts à l'échelle mondiale. Les développeurs s'empressent désormais d'anticiper les achats en devises étrangères ou de négocier des contrats EPC indexés, deux tactiques qui gonflent les besoins en fonds de roulement. La décision de la SATBA de payer les tarifs d'achat des énergies renouvelables en rials indexés sur les devises fortes stabilise les flux de trésorerie futurs, mais ne protège pas les sponsors pendant la construction. La localisation atténue la douleur sans toutefois couvrir tous les composants, laissant le marché iranien des énergies renouvelables exposé à des chocs de change périodiques qui réduisent les pipelines de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie : la géothermie bouleverse un paysage dominé par l'hydroélectricité

L'hydroélectricité représentait 88,65 % de la part de marché iranienne des énergies renouvelables en 2025, reflet d'un demi-siècle de construction de barrages. Cependant, la baisse des apports due à la sécheresse et l'envasement réduisent désormais la production énergétique annuelle de 12 % en dessous de la capacité nominale, révélant des lacunes en matière de fiabilité. En revanche, la géothermie devrait croître à un CAGR de 55,9 % jusqu'en 2031, en s'appuyant sur des champs à haute enthalpie en Azerbaïdjan occidental où des puits pilotes de faible diamètre ont enregistré des gradients de 120 à 150 °C. Une unité de démonstration à cycle binaire de 5 MW prévue pour 2026 testera la durabilité du réservoir dans des conditions d'exploitation commerciale, et le succès pourrait débloquer un déploiement provincial de 250 MW d'ici 2030, selon le dossier de faisabilité de la SATBA. L'énergie solaire bénéficie d'une forte dynamique politique : la taille du marché iranien des énergies renouvelables pour le photovoltaïque devrait dépasser 7,9 GW d'ici 2031, portée par une construction de 600 MW en 2024 et un pipeline d'autorisations sans précédent de 29 GW. L'éolien reste la référence en matière de performance ; le facteur de capacité de 85,49 % de Mil Nader valide l'ingénierie des turbines et la sélection des sites, positionnant les parcs terrestres comme des compléments dispatchables aux pointes solaires de mi-journée. Le rôle de niche de la bioénergie s'est élargi en avril 2024 avec la mise en service commerciale d'une centrale de valorisation énergétique des déchets de 10 MW près de Téhéran, détournant 400 t/jour de déchets municipaux des décharges et faisant avancer les objectifs d'économie circulaire.

Une complémentarité émerge alors que les développeurs co-localisent des installations photovoltaïques sur les réservoirs hydroélectriques, utilisant l'énergie solaire diurne pour préserver l'eau destinée aux pointes du soir. Aftab-e-Sharq, le plus grand complexe solaire iranien, illustre les économies d'échelle : une construction ultime de 600 MW, parrainée par la Société sidérurgique de Mobarakeh, alimentera la demande en base pour un offteur industriel captif, créant un modèle d'intégration verticale. À l'avenir, des projets pilotes de photovoltaïque flottant sur des barrages hydroélectriques et des configurations hybrides photovoltaïque-géothermie au Kurdestan pourraient diversifier le risque lié aux ressources tout en améliorant l'efficacité thermique, accélérant la migration du marché iranien des énergies renouvelables vers un portefeuille multi-technologies.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : les acheteurs commerciaux et industriels accélèrent la production décentralisée

Les services publics dominent toujours la taille du marché iranien des énergies renouvelables avec une part de 58,85 % en 2025, grâce aux mandats exclusifs de projets à grande échelle connectés au réseau et aux accords d'achat garantis. Leur pipeline comprend 600 centrales renouvelables en construction totalisant 13,5 GW, reflétant le rôle central de la compagnie d'électricité publique dans la planification des capacités. Cependant, les achats commerciaux et industriels (C&I) représentent la croissance la plus rapide, progressant à un CAGR de 14,85 % alors que les objectifs de décarbonation des entreprises et la couverture du risque de coupures reconfigurent le calcul des investissements. Le parrainage du projet Aftab-e-Sharq par le secteur sidérurgique illustre comment la grande industrie considère désormais l'autoproduction comme stratégique pour maintenir la compétitivité à l'exportation face aux ajustements carbone aux frontières qui se profilent sur les marchés de destination. Les petits acheteurs C&I ont recours à des installations photovoltaïques en toiture et sur carport financées par des contrats de crédit-bail sur cinq ans, avec des délais de retour sur investissement réduits à moins de quatre ans dans les zones à forte irradiation une fois les économies d'autoconsommation déduites. Le segment résidentiel est à la traîne en raison des tarifs de détail ultra-bas, mais les ménages non connectés au réseau à Kerman et Hormozgan manifestent un appétit latent lorsque la parité des coûts s'aligne sur l'évitement du diesel.

Des changements de politique pourraient accélérer la croissance C&I : le décret de la SATBA de février 2025 autorise des contrats d'achat d'énergie bilatéraux directs entre producteurs et grands consommateurs, contournant l'intermédiation des services publics. Les premiers adoptants incluent deux cimenteries contractant un total de 80 MW d'énergie éolienne pour stabiliser l'alimentation électrique des fours. Si les pénalités de transport sur le réseau restent modestes, les analystes s'attendent à ce que la part C&I atteigne 24 % du marché iranien des énergies renouvelables d'ici 2031, signalant un rééquilibrage structurel des centres de demande.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Les provinces du centre - Ispahan, Fars et Yazd - représentent environ 36 % du pipeline solaire actif, grâce à des niveaux d'irradiation supérieurs à 2 200 kWh/m² et à la proximité d'acheteurs industriels. En mai 2025, une tranche de 297 MW de projets solaires a lancé sa construction dans ces trois provinces, soutenue par une enveloppe de capital pluriannuelle de 96 milliards USD approuvée par l'Organisation de la planification et du budget. Plus au sud, la ceinture côtière d'Hormozgan accueille la première centrale photovoltaïque couplée à des batteries à l'échelle utilitaire du pays, un réseau de 50 MW associé à 25 MWh de stockage lithium conçu pour lisser la montée en puissance du soir.

Le Sistan-Balouchistan se distingue pour l'éolien : le potentiel technique modélisé dépasse 10 GW, mais seulement 180 MW sont opérationnels en raison des goulots d'étranglement du transport. La région ancre néanmoins les récits du marché iranien des énergies renouvelables, compte tenu de performances records rivalisant avec les meilleurs sites terrestres mondiaux. L'allocation par le gouvernement d'obligations souveraines pour financer une ligne double circuit à 400 kV vers Kerman souligne la reconnaissance que le désalignement ressource-réseau constitue un frein économique. Le Gilan et le Mazandaran du Nord exploitent les actifs hydroélectriques mais pilotent désormais le photovoltaïque flottant sur les réservoirs de barrages pour lutter contre les pertes par évaporation, ajoutant de la production tout en préservant les niveaux d'eau pour l'irrigation et l'alimentation en eau potable. L'Azerbaïdjan occidental émerge comme la frontière géothermique ; un cluster de 30 sources thermales près de la ville de Khoy positionne la province pour une production renouvelable en base dès que le risque de forage sera réduit grâce à un levé géophysique irano-japonais prévu en 2026.

Les provinces frontalières éloignées adoptent des modèles hors réseau. Depuis 2019, 28 000 ménages nomades ont reçu des kits solaires subventionnés, et le ministère de l'Agriculture prévoit désormais d'intégrer des pompes d'irrigation goutte-à-goutte dans un déploiement de deuxième phase, reliant l'accès à l'énergie aux objectifs de sécurité alimentaire. Collectivement, ces approches géographiques spécifiques tissent une mosaïque d'actifs qui renforcent ensemble le marché iranien global des énergies renouvelables face à la volatilité hydrologique et aux pointes de demande saisonnières.

Paysage concurrentiel

Les entreprises nationales dominent la capacité installée, MAPNA Group détenant à lui seul près de 28 % des contrats de mise en service et d'EPC dans les secteurs éolien, solaire et hydroélectrique. Son modèle intégré verticalement - couvrant la fabrication de turbines, l'assemblage d'onduleurs et les services d'exploitation et de maintenance - aide l'entreprise à absorber les chocs d'approvisionnement liés aux sanctions, renforçant sa position de leader. Le complexe solaire Aftab-e-Sharq de la société, actuellement à 20 MW raccordés au réseau et en cours d'expansion vers 600 MW, utilisera des suiveurs développés en interne et une couche SCADA mise à jour, consolidant le contrôle de l'écosystème. SUNIR, Tamin Energy et la Société iranienne de développement des ressources en eau et en énergie suivent, se concentrant chacune sur des technologies de niche ou des provinces spécifiques pour se différencier.

La présence internationale se maintient à travers des partenariats d'équipements à faible visibilité. Vestas et Siemens Gamesa accordent des licences de fabrication de tours à des chantiers locaux, contournant les interdictions d'exportation directe tout en implantant des normes avancées de métallurgie. TotalEnergies maintient un protocole d'accord de partage de connaissances sur les micro-réseaux hybrides solaire-gaz, bien qu'aucune participation directe au capital n'existe. Les grands fabricants chinois de modules - JA Solar, LONGi, Trina - fournissent des panneaux dans le cadre de structures de paiement différé indexées sur les futures exportations d'aluminium, un mécanisme de troc qui contourne la rareté des devises étrangères. L'intensité concurrentielle se déplace désormais vers l'intégration du stockage et les logiciels de maintenance prédictive ; les entreprises capables de regrouper des jumeaux numériques avec des offres EPC remportent des rentes d'exploitation et de maintenance qui augmentent les coûts de changement pour les services publics. Les analystes s'attendent à ce que les nouveaux entrants dans le secteur iranien des énergies renouvelables se concentrent sur des niches à valeur ajoutée - systèmes de gestion de l'énergie, électrolyse pour l'hydrogène vert et volants d'inertie à vitesse moyenne - plutôt que sur la production de masse où l'échelle de MAPNA est difficile à déloger.

Leaders du secteur iranien des énergies renouvelables

Noursun Energy Aria

Mapna Group Company

Ghadir Investment Company

Farab Company

Taban Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : l'Iran a inauguré 250 mégawatts (MW) de nouvelles centrales solaires à travers le pays, le président ayant également approuvé la construction d'un projet supplémentaire de 400 MW à Téhéran.

- Mai 2025 : le gouvernement iranien a approuvé un fonds de 1,5 milliard USD pour importer des équipements solaires, visant l'établissement de 7 000 MW de nouvelle capacité solaire. Les banques nationales ont été chargées de distribuer ces prêts au ministère de l'Énergie.

- Mars 2025 : le ministère iranien de l'Énergie a approuvé des plans pour déployer 500 mégawatts de nouvelles centrales solaires, renforçant l'effort national visant à amplifier le rôle des énergies renouvelables dans le portefeuille électrique du pays.

- Janvier 2024 : l'Iran, par l'intermédiaire de son autorité nationale des énergies renouvelables, a fixé son objectif d'exporter l'électricité produite par ses parcs éoliens et solaires. Les nations ciblées pour ces exportations comprennent la Turquie, le Pakistan et l'Afghanistan.

Périmètre du rapport sur le marché iranien des énergies renouvelables

Les énergies renouvelables exploitent des sources naturelles - telles que le rayonnement solaire, le vent, l'eau (y compris l'hydroélectricité et l'énergie marémotrice), la chaleur terrestre (géothermie) et la matière organique (biomasse) - qui se renouvellent plus vite qu'elles ne sont consommées. Cette source d'énergie durable émet peu ou pas de gaz à effet de serre, la distinguant des combustibles fossiles épuisables. En réduisant la pollution, les énergies renouvelables jouent un rôle pivot dans la lutte contre le changement climatique, tout en garantissant la sécurité énergétique grâce à leur disponibilité abondante et répandue.

Le marché iranien des énergies renouvelables est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire (photovoltaïque PV et concentration solaire CSP), énergie éolienne (terrestre et en mer), hydroélectricité (petite, grande et station de transfert d'énergie par pompage STEP), bioénergie, géothermie et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteurs commercial et industriel, et résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été fournis en termes de capacité installée (GW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteurs commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteurs commercial et industriel | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché iranien des énergies renouvelables ?

La capacité installée atteint 18,19 GW en 2026 et devrait atteindre 31,42 GW d'ici 2031, soit un CAGR de 11,55 %.

Quelle technologie domine les installations actuelles ?

L'hydroélectricité représente 88,65 % de la capacité installée, reflet des investissements historiques dans les barrages.

Quel segment connaît la croissance la plus rapide ?

La géothermie affiche la croissance la plus rapide avec un CAGR projeté de 55,9 % jusqu'en 2031, alors que le forage commence en Azerbaïdjan occidental.

Comment les sanctions affectent-elles les projets d'énergies renouvelables ?

Les sanctions augmentent les coûts de financement jusqu'à 300 points de base et limitent l'accès aux équipements à haute efficacité, poussant les développeurs à localiser leurs chaînes d'approvisionnement.

Pourquoi les acheteurs commerciaux et industriels sont-ils importants ?

Les offteurs C&I progressent à un CAGR de 14,85 %, en s'appuyant sur le solaire et l'éolien derrière le compteur pour réduire les coûts et couvrir le risque de coupures.

Quels défis liés au réseau menacent la croissance future ?

La congestion du réseau de transport dans les provinces riches en vent et le déploiement limité du stockage pourraient limiter jusqu'à un tiers des nouvelles capacités sans mises à niveau en temps opportun.

Dernière mise à jour de la page le: