Taille et part du marché égyptien de l'EPC électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

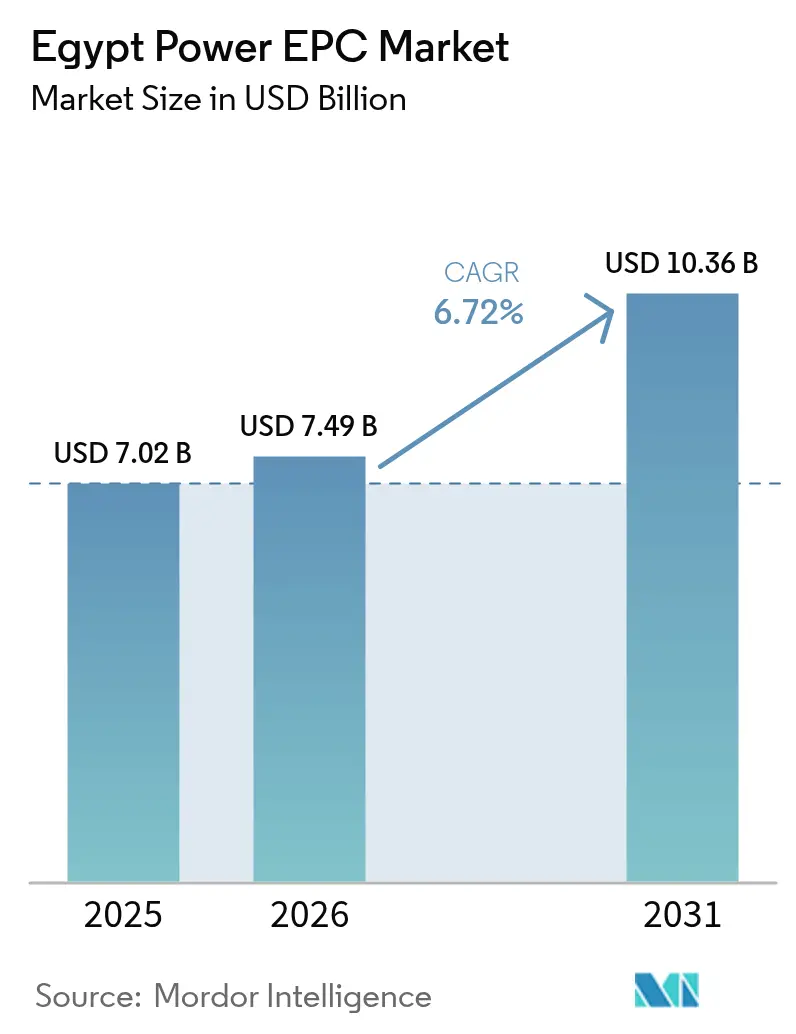

| Taille du marché de l'année de base (2025) | 7.02 Milliards de dollars |

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

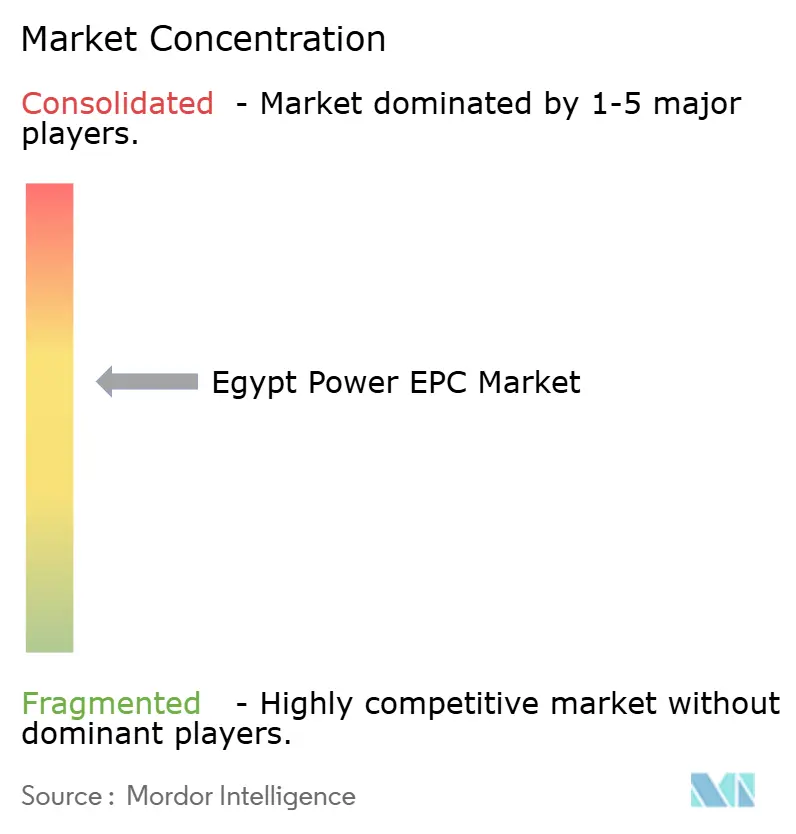

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien de l'EPC électrique par Mordor Intelligence

La taille du marché égyptien de l'EPC électrique en 2026 est estimée à 7,49 milliards USD, en progression par rapport à la valeur de 2025 de 7,02 milliards USD, avec des projections pour 2031 indiquant 10,36 milliards USD, croissant à un TCAC de 6,72 % sur la période 2026-2031.

Une politique gouvernementale robuste, une demande d'électricité portée par la croissance démographique et des financements multilatéraux se combinent pour soutenir la dynamique du marché égyptien de l'EPC électrique. Les contractants bénéficient de la Stratégie intégrée d'énergie durable 2035, qui vise 42 % de capacité renouvelable d'ici 2030 et alimente un pipeline régulier de projets solaires, éoliens et de réseau. La volatilité des devises a augmenté les coûts des équipements importés en 2024, tout en accélérant simultanément la fabrication locale et en stimulant les coentreprises. L'industrialisation rapide autour de la Zone économique du Canal de Suez (SCZONE) et de la Nouvelle Capitale Administrative renforce la construction de production d'électricité captive, tandis que les liaisons HVDC transfrontalières avec l'Arabie saoudite et l'Europe positionnent l'Égypte comme un hub énergétique régional. L'intensité concurrentielle s'accroît alors que les grands acteurs locaux Elsewedy Electric et Orascom Construction défendent leurs parts face à Siemens, GE et China Energy Engineering.

Principaux enseignements du rapport

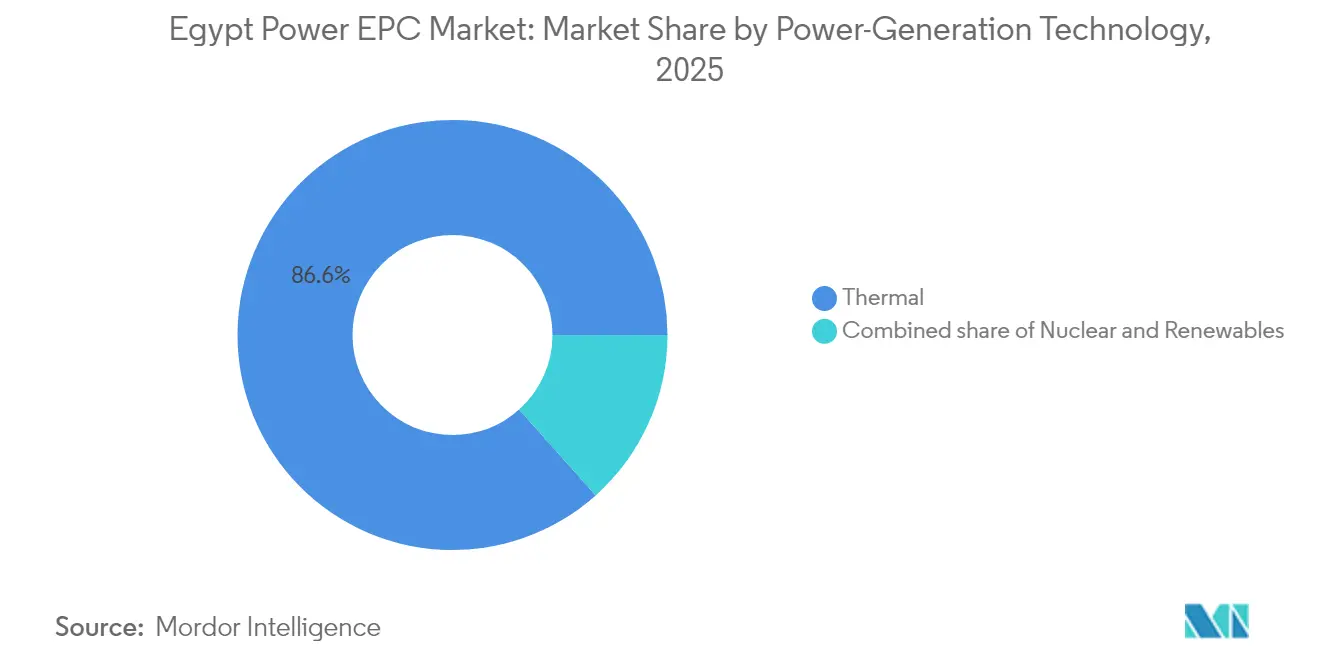

- Par technologie de production d'électricité, la production thermique a dominé avec 86,60 % de la part du marché égyptien de l'EPC électrique en 2025, tandis que les énergies renouvelables devraient se développer à un TCAC de 13,9 % jusqu'en 2031.

- Par tranche de capacité, les projets dépassant 500 MW représentaient 59,30 % de la taille du marché égyptien de l'EPC électrique en 2025 ; les systèmes inférieurs à 100 MW devraient croître à un TCAC de 13,05 % entre 2026 et 2031.

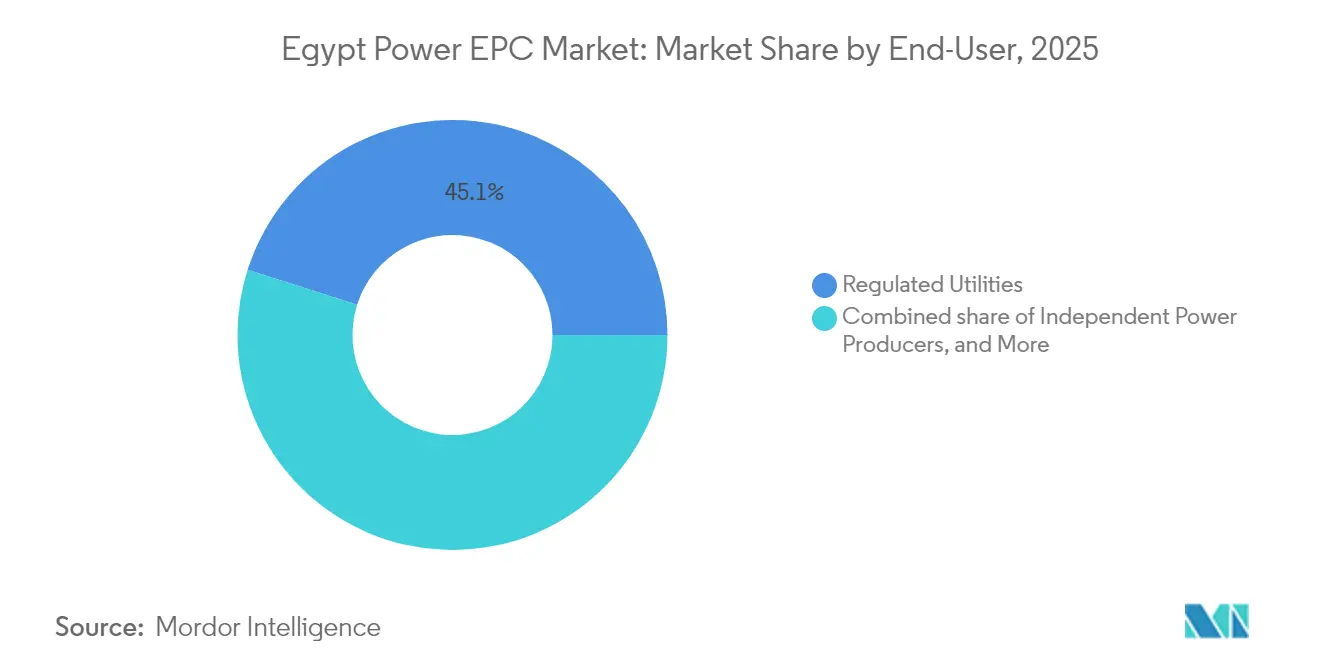

- Par utilisateur final, les entreprises de services publics réglementées détenaient 45,10 % de la part du marché égyptien de l'EPC électrique en 2025, tandis que les producteurs d'électricité indépendants devraient progresser à un TCAC de 12,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché égyptien de l'EPC électrique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs gouvernementaux en matière d'énergie renouvelable (ISES 2035) | +2.10% | National, concentré dans la Haute-Égypte et la côte de la mer Rouge | Moyen terme (2-4 ans) |

| Croissance rapide de la demande due à la population et à l'industrialisation | +1.80% | National, avec la croissance la plus forte au Grand Caire et à la Nouvelle Capitale Administrative | Court terme (≤ 2 ans) |

| Protocoles d'accord sur l'exportation d'hydrogène vert stimulant les nouvelles capacités en énergies renouvelables | +1.40% | SCZONE, Aïn Sokhna, côte méditerranéenne | Long terme (≥ 4 ans) |

| Financement concessionnel multilatéral (Banque mondiale, BAD, BERD) | +1.00% | National, priorité au renforcement du réseau dans les régions du sud | Moyen terme (2-4 ans) |

| Interconnecteurs HVDC transfrontaliers (Arabie saoudite, EuroAfrique) | +0.70% | Désert oriental (liaison saoudienne), côte méditerranéenne (liaison Europe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs gouvernementaux en matière d'énergie renouvelable créent un pipeline EPC sans précédent

L'objectif égyptien de 42 % de capacité renouvelable d'ici 2030 nécessite environ 20 GW de nouvelles installations, ce qui se traduit par 15 milliards USD d'attributions EPC cumulées sur la période. En 2024, l'Autorité des nouvelles et des énergies renouvelables (NREA) a approuvé 3,2 GW de projets solaires et éoliens - soit 180 % au-dessus des niveaux de 2023 - indiquant une forte dynamique réglementaire. L'engagement de la Nouvelle Capitale Administrative d'alimenter 100 % de ses besoins en énergie propre d'ici 2028 soutient la demande pour les forfaits EPC de réseau intelligent et de stockage. Une règle de contenu local obligatoire de 30 % s'applique désormais aux projets d'énergie renouvelable, orientant les achats vers les contractants disposant de partenaires de fabrication égyptiens et reconfigurant les chaînes d'approvisionnement. Ces conditions ancrent collectivement la croissance à moyen terme pour le marché égyptien de l'EPC électrique.

La croissance démographique et l'expansion industrielle exercent une pression sur les infrastructures de réseau

La population égyptienne a atteint 106 millions d'habitants en 2024, tandis que la demande industrielle d'électricité a augmenté de 8,2 % en glissement annuel, exerçant une pression immédiate sur les actifs de production et de transport.(1)Agence centrale pour la mobilisation publique et les statistiques, "Bulletin de la population et de l'énergie 2024", capmas.gov.eg La Nouvelle Capitale Administrative à elle seule nécessite 1,2 GW de nouvelle capacité, et les usines de la SCZONE auront besoin de 800 MW de production captive d'ici 2027. Les goulets d'étranglement de transmission au sud du Caire limitent l'évacuation des énergies renouvelables ; 1,2 milliard USD de contrats EPC de modernisation du réseau sont donc prévus jusqu'en 2026. Les fabricants commandent de plus en plus des microréseaux solaires et à gaz sur site pour se prémunir contre les pannes, propulsant le sous-segment de l'énergie distribuée vers une croissance à deux chiffres. Ces dynamiques renforcent les opportunités à court terme dans les domaines de la production, du transport et de la distribution, et des systèmes distribués au sein du marché égyptien de l'EPC électrique.

Les accords d'exportation d'hydrogène vert créent des opportunités EPC spécialisées

Des accords-cadres d'une valeur supérieure à 40 milliards USD avec des acheteurs européens positionnent l'Égypte comme futur exportateur d'hydrogène vert.(2)Zone économique du canal de Suez, "Hydrogen Corridor Masterplan", sczone.eg Le projet d'hydrogène de 1,4 GW d'AMEA Power à Aïn Sokhna, qui a clôturé son financement en septembre 2024, a débloqué un forfait EPC évalué à environ 2,8 milliards USD. La SCZONE a réservé 7 600 km² pour des usines d'hydrogène et d'ammoniac, indiquant une demande EPC potentielle de 12 milliards USD jusqu'en 2030, à mesure que les protocoles d'accord se transformeront en contrats de construction. Les projets nécessitent une ingénierie intégrée pour les énergies renouvelables, la dessalination, l'électrolyse et le stockage, favorisant les entreprises dotées de compétences pluridisciplinaires. L'hydrogène introduit ainsi un vecteur de croissance à long terme pour le marché égyptien de l'EPC électrique.

Le financement multilatéral accélère les projets de modernisation du réseau

La plateforme Nexus Eau, Alimentation et Énergie (NWFE) a mobilisé 3,2 milliards USD en 2024, dont un prêt de 200 millions EUR de la BERD ciblant le renforcement du réseau.(3)Banque européenne pour la reconstruction et le développement, "NWFE Electricity Grid Reinforcement", ebrd.com Le projet de renforcement du réseau électrique égyptien de la Banque mondiale d'un montant de 500 millions USD, approuvé en mars 2024, finance la modernisation des sous-stations dans 14 gouvernorats. Les taux concessionnels réduisent les coûts d'emprunt jusqu'à 300 points de base, rendant bankables des projets auparavant non finançables et élargissant le vivier d'EPC adressable. Les contractants expérimentés dans les procédures de sauvegarde et d'approvisionnement multilatérales bénéficient d'un avantage concurrentiel, contribuant à stabiliser l'environnement de financement du marché égyptien de l'EPC électrique.

Les interconnecteurs transfrontaliers positionnent l'Égypte comme un hub régional d'électricité

La liaison HVDC Égypte-Arabie saoudite d'un montant de 1,8 milliard USD a atteint la fin de la conception détaillée en 2024, créant une demande EPC pour les câbles sous-marins et les stations de conversion.(4)Saudi Electricity Company, "Egypt-KSA HVDC Link Project Update", sec.com.sa Avec une capacité bidirectionnelle de 3 GW, la ligne permet à l'Égypte d'exporter ses surplus d'énergies renouvelables et d'importer de l'électricité durant les pics de demande, optimisant ainsi les actifs de production régionaux. L'Interconnecteur EuroAfrique de 2 GW, estimé à 3,5 milliards USD et traversant Chypre, avance en phase de faisabilité, ancrant davantage l'Égypte dans le commerce énergétique méditerranéen. Ces projets nécessitent une expertise en HVDC, en câbles marins et en synchronisation internationale du réseau, enrichissant le mix technologique du marché égyptien de l'EPC électrique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation monétaire gonflant les intrants EPC importés | -1.20% | National, affectant tous les projets dépendant des importations | Court terme (≤ 2 ans) |

| Risque souverain élevé augmentant le CMPC des projets | -0.80% | National, affectant particulièrement les projets à grande échelle | Moyen terme (2-4 ans) |

| Goulets d'étranglement du réseau au sud du Caire retardant l'intégration des énergies renouvelables | -0.60% | Haute-Égypte, Assouan, gouvernorats de la mer Rouge | Moyen terme (2-4 ans) |

| Règles de contenu local restreignant le choix des technologies et des fournisseurs | -0.40% | National, affectant les projets d'énergie renouvelable et de modernisation du réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité monétaire perturbe les structures de coûts et le financement des projets EPC

La livre égyptienne a glissé de 31 EGP/USD à 49 EGP/USD en 2024, gonflant les prix des équipements importés d'environ 58 %. Elsewedy Electric a enregistré 2,1 milliards EGP de pertes de change, et Orascom Construction a renégocié des contrats pour transférer le risque de change. Le mandat de taux flexible du FMI implique davantage de volatilité, incitant les contractants EPC à rechercher des clauses d'escalade, des paiements anticipés et des couvertures en monnaie locale. Les turbines à gaz importées, les transformateurs et les équipements haute tension représentent encore 60 à 70 % du capex des projets, de sorte que les fluctuations monétaires peuvent éroder les marges et retarder la clôture financière au sein du marché égyptien de l'EPC électrique.

Les goulets d'étranglement des infrastructures de réseau contraignent l'intégration des énergies renouvelables

Les couloirs de transport au sud du Caire manquent de capacité pour évacuer 1,8 GW d'énergies renouvelables sous contrat, retardant la mise en service commerciale. La modernisation de l'axe 500 kV nécessite 1,2 milliard USD et fait face à des retards d'acquisition foncière qui ont allongé les calendriers de 12 à 18 mois. Les développeurs intègrent désormais l'incertitude de raccordement dans leurs modèles de flux de trésorerie, ce qui augmente les besoins en fonds de roulement et repousse certains contrats d'achat d'électricité au-delà de leurs dates de disponibilité au réseau. Les entreprises EPC spécialisées en transport et distribution bénéficient d'opportunités, mais la vélocité globale du marché ralentit jusqu'à ce que les goulets d'étranglement soient résolus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de production d'électricité : La domination du thermique face à la perturbation des renouvelables

Les actifs thermiques détenaient 86,60 % de la part du marché égyptien de l'EPC électrique en 2025, ancrés par l'abondance de gaz naturel et le complexe à cycle combiné de 14,4 GW de Siemens. Le nucléaire ajoute de l'envergure via le projet El Dabaa de Rosatom d'une valeur de 25 milliards USD, le plus grand contrat EPC unique d'Égypte. La capacité renouvelable, cependant, devrait croître à un taux annuel de 13,9 %, portée par les objectifs politiques et les ressources solaires et éoliennes exceptionnelles. Le parc solaire de Benban de 1,65 GW a démontré la bankabilité du solaire à grande échelle, tandis que l'attribution à PowerChina en janvier 2025 d'un parc éolien de 1,1 GW à Suez souligne l'appétit étranger continu. Sur la période 2026-2031, les énergies renouvelables découperont progressivement des parts plus importantes du marché égyptien de l'EPC électrique, contraignant les spécialistes du thermique à diversifier leurs offres.

Historiquement, l'EPC thermique a enregistré un TCAC de 3,2 % entre 2019 et 2024, tandis que les énergies renouvelables se développent désormais à près de cinq fois ce rythme. Le périmètre d'ingénierie évolue en conséquence : les contractants du thermique investissent dans les contrôles des émissions et les améliorations de l'efficacité, tandis que les spécialistes des renouvelables se concentrent sur le regroupement du stockage et la garantie de la conformité au code du réseau. L'EPC nucléaire introduit des calendriers de flux de trésorerie à long terme et des normes de sécurité strictes, élargissant la matrice de compétences du marché égyptien de l'EPC électrique.

Par tranche de capacité : Les mégaprojets tirent la valeur tandis que les systèmes distribués croissent le plus rapidement

Les projets de plus de 500 MW ont capté 59,30 % de la taille du marché égyptien de l'EPC électrique en 2025, portés par des méga-centrales telles qu'El Dabaa et le complexe trisite de Siemens. Ces projets nécessitent des capacités approfondies en gestion de projet, une logistique de levage lourd et une main-d'œuvre qualifiée importante que seul un nombre restreint de contractants peut fournir. La tranche 100-499 MW prospère grâce aux parcs éoliens du golfe de Suez, où l'échelle équilibre l'adéquation au réseau et la bankabilité.

Les systèmes inférieurs à 100 MW, bien que plus modestes en valeur, enregistrent le TCAC le plus élevé à 13,05 % jusqu'en 2031. Les clients industriels exploitent les règles de comptage net publiées en 2024 pour installer des panneaux photovoltaïques en toiture et des systèmes de cogénération à gaz, réduisant ainsi leurs factures d'énergie et améliorant leur fiabilité. Les complexes hôteliers isolés et les communautés de la côte de la mer Rouge déploient des microréseaux intégrant du photovoltaïque, des batteries et un groupe électrogène diesel de secours. Les intégrateurs spécialisés exploitent ainsi un marché de niche d'énergie distribuée dynamique au sein du marché égyptien de l'EPC électrique.

Par utilisateur final : Les services publics réglementés en tête tandis que les producteurs d'électricité indépendants accélèrent

Les entreprises de services publics réglementées, principalement des filiales de la Société holding égyptienne de l'électricité, représentent 45,10 % de la demande EPC actuelle grâce à des achats centralisés et des garanties souveraines. Leurs projets de modernisation du réseau et de production offrent des flux de trésorerie stables, mais impliquent des processus d'appels d'offres rigides. Les producteurs d'électricité indépendants affichent le TCAC le plus rapide à 12,35 % alors que l'Égypte élargit la participation du secteur privé. Les appels d'offres compétitifs dans le cadre du programme d'énergie renouvelable attirent des producteurs d'électricité indépendants tels qu'ACWA Power, Masdar et AMEA Power, tous attirés par des contrats d'achat d'électricité bankables.

Les clients industriels de production d'électricité captive gagnent du terrain alors que les usines cherchent à être autonomes. Elsewedy Electric et Arab Contractors ont développé des offres clé en main adaptées à ce groupe, regroupant des services de financement et d'exploitation et maintenance. Les entités du secteur public, notamment l'Autorité des nouvelles communautés urbaines, maintiennent une demande stable ; cependant, les contraintes budgétaires modèrent la croissance. Ensemble, ces tendances diversifient les sources de revenus au sein du marché égyptien de l'EPC électrique.

Analyse géographique

Le Grand Caire et le delta du Nil représentent environ 39,20 % de la valeur EPC, ancrés par les centrales à cycle combiné de Siemens et les programmes continus de numérisation du réseau. La Nouvelle Capitale Administrative à elle seule requiert 800 millions USD d'infrastructures électriques et vise un approvisionnement 100 % renouvelable d'ici 2028, ouvrant des contrats pour des compteurs intelligents, des panneaux photovoltaïques en toiture et des systèmes de stockage d'énergie par batterie. La Haute-Égypte constitue le cœur des énergies renouvelables, accueillant le parc solaire de Benban et des parcs éoliens prévus à Assouan et sur la côte de la mer Rouge. Un ensoleillement élevé et des terres disponibles facilitent les grands projets, bien que les améliorations du réseau de transport restent essentielles.

La SCZONE sur le Canal de Suez est le moteur industriel de l'Égypte. Son corridor hydrogène réserve 7 600 km² pour des électrolyseurs et des usines d'ammoniac, valorisés à 12 milliards USD, jusqu'en 2030. Le périmètre EPC comprend les améliorations portuaires, la dessalination et les alimentations haute capacité, récompensant les contractants pluridisciplinaires. Les gouvernorats côtiers bénéficient des liaisons transfrontalières : la route HVDC Égypte-Arabie saoudite stimule les travaux dans le désert oriental, tandis que le projet EuroAfrique renforce la demande méditerranéenne en EPC de stations de conversion.

La dispersion géographique liée aux ressources déplace la concentration historique dans la vallée du Nil vers des zones frontières. Les contractants s'adaptent à la logistique à distance, aux conditions climatiques désertiques et aux travaux maritimes, élargissant leur expertise et renforçant la diversification géographique au sein du marché égyptien de l'EPC électrique.

Paysage concurrentiel

Le marché égyptien de l'EPC électrique présente une concentration modérée. Les géants locaux Elsewedy Electric et Orascom Construction s'appuient sur des chaînes d'approvisionnement nationales et des liens avec le gouvernement. Siemens et GE obtiennent des contrats clé en main en associant des turbines avancées à du financement de projet, comme le démontre le mégaprojet de 14,4 GW, qui a réduit le délai de livraison à 27 mois et formé 6 000 travailleurs égyptiens. Les entrants chinois, menés par le mandat de 1,1 GW de PowerChina à Suez, intensifient la concurrence grâce à des capex réduits et un financement fournisseur.

Les règles de contenu local de 30 % pour les énergies renouvelables favorisent les fabricants égyptiens de câbles, de pylônes et de travaux civils. Le risque de change élimine les acteurs à marges réduites, donnant l'avantage aux entreprises disposant de programmes de couverture et de revenus en devises fortes. Les alliances stratégiques se multiplient : Elsewedy s'associe à Schneider pour les réseaux intelligents, et Orascom s'allie à Rosatom pour les travaux civils nucléaires. Les entreprises de niche spécialisées dans le stockage, les microréseaux et l'équilibre de centrale à hydrogène se taillent des positions défendables à mesure que le secteur égyptien de l'EPC électrique évolue.

Leaders du secteur égyptien de l'EPC électrique

Siemens AG

Mitsubishi Corp (Mitsubishi Hitachi Power Systems)

AMEA Power LLC

ElSewedy Electric Co -

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : PowerChina a remporté le contrat EPC pour le parc éolien de 1,1 GW de Suez en Égypte, marquant la plus grande attribution EPC de production éolienne unique de l'histoire de l'Égypte et démontrant la confiance continue des investisseurs internationaux dans le secteur des énergies renouvelables du pays malgré les difficultés monétaires.

- Décembre 2024 : La BERD a approuvé un financement de 200 millions EUR pour le projet de renforcement du réseau électrique NWFE, ciblant la modernisation des infrastructures de transport dans 14 gouvernorats et créant des opportunités EPC immédiates pour la construction de sous-stations et l'installation de lignes haute tension.

- Novembre 2024 : Elsewedy Electric a achevé le contrat EPC de 54 millions USD pour la ligne de transport Kom Ombo-Edfou de l'EETC et les sous-stations associées, démontrant les capacités du contractant local dans des projets d'infrastructure de réseau critiques reliant les zones d'énergies renouvelables aux centres de demande.

- Octobre 2024 : Rosatom a réalisé le premier coulage de béton pour l'unité 2 de la centrale nucléaire d'El Dabaa, faisant avancer le projet de 25 milliards USD dans les phases de construction et validant ses capacités spécialisées de livraison EPC nucléaire sur le marché égyptien.

- Septembre 2024 : AMEA Power a atteint la clôture financière pour son projet d'hydrogène vert de 1,4 GW à Aïn Sokhna, marquant la première opportunité EPC concrète dans l'économie émergente de l'hydrogène en Égypte, évaluée à environ 2,8 milliards USD.

Périmètre du rapport sur le marché égyptien de l'EPC électrique

Les services EPC électriques sont des services de bout en bout pour un projet de centrale électrique, depuis la conception du système, l'approvisionnement en composants jusqu'à l'installation du projet.

Le marché égyptien de l'EPC électrique est segmenté par source de production (thermique conventionnel, hydroélectrique et renouvelable non hydraulique) et par transport et distribution. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (en milliards USD)

| Thermique |

| Nucléaire |

| Énergies renouvelables |

| Jusqu'à 100 MW (production d'énergie distribuée, micro-réseau) |

| 100 à 499 MW |

| Au-dessus de 500 MW |

| Entreprises de services publics réglementées |

| Producteurs d'électricité indépendants |

| Production d'électricité industrielle captive |

| Secteur public et entreprises publiques |

| Par technologie de production d'électricité | Thermique |

| Nucléaire | |

| Énergies renouvelables | |

| Par tranche de capacité | Jusqu'à 100 MW (production d'énergie distribuée, micro-réseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par utilisateur final | Entreprises de services publics réglementées |

| Producteurs d'électricité indépendants | |

| Production d'électricité industrielle captive | |

| Secteur public et entreprises publiques |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché égyptien de l'EPC électrique ?

La taille du marché égyptien de l'EPC électrique s'élève à 7,49 milliards USD en 2026 et devrait atteindre 10,36 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement en Égypte ?

L'EPC des énergies renouvelables, notamment le solaire et l'éolien, croît à un TCAC de 13,9 % jusqu'en 2031 en raison de l'objectif de 42 % de capacité propre.

Comment la volatilité monétaire affecte-t-elle les projets EPC ?

La dépréciation de la livre égyptienne a augmenté les coûts des équipements importés d'environ 58 % en 2024, incitant les contractants à se couvrir et à renégocier les termes des contrats.

Où se trouvent les principaux pôles géographiques pour les nouvelles activités EPC ?

Le Grand Caire pour les mises à niveau du réseau, la Haute-Égypte pour les énergies renouvelables à grande échelle et la Zone économique du Canal de Suez pour les infrastructures hydrogène représentent les principales opportunités actuelles.

Quel groupe d'utilisateurs finaux affiche la croissance la plus forte ?

Les producteurs d'électricité indépendants constituent le groupe de clients à la croissance la plus rapide, progressant à un TCAC de 12,35 % grâce aux appels d'offres compétitifs pour les énergies renouvelables.

Dernière mise à jour de la page le: