Taille et part du marché des matériaux composites dans les énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.97 Milliards de dollars |

| Taille du Marché (2031) | 16.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux composites dans les énergies renouvelables par Mordor Intelligence

La taille du marché des matériaux composites dans les énergies renouvelables était évaluée à 10,16 milliards USD en 2025 et devrait croître de 10,97 milliards USD en 2026 pour atteindre 16,12 milliards USD d'ici 2031, à un CAGR de 7,99 % au cours de la période de prévision (2026-2031). Les ajouts rapides de capacités dans les projets éoliens, solaires et hydrogène exigent des structures plus légères et plus solides qui prolongent la durée de vie des composants et réduisent les empreintes carbone. Les mandats gouvernementaux en matière d'énergie propre, les avancées dans les plateformes thermoplastiques recyclables et le besoin de matériaux légers capables de résister aux conditions climatiques difficiles en mer et dans les déserts se combinent pour accélérer les cycles d'approvisionnement. Le placement automatisé de fibres, l'impression 3D et d'autres procédés de l'Industrie 4.0 compriment les délais de production tout en réduisant les déchets de fabrication. Dans le même temps, les fournisseurs intégrés verticalement consolident le filage des fibres, la synthèse des résines et la fabrication de pièces pour sécuriser les intrants critiques dans un contexte de tensions sur les chaînes d'approvisionnement. Ces forces convergentes positionnent le marché des matériaux composites dans les énergies renouvelables pour une décennie de croissance régulière tirée par l'innovation.

Principaux enseignements du rapport

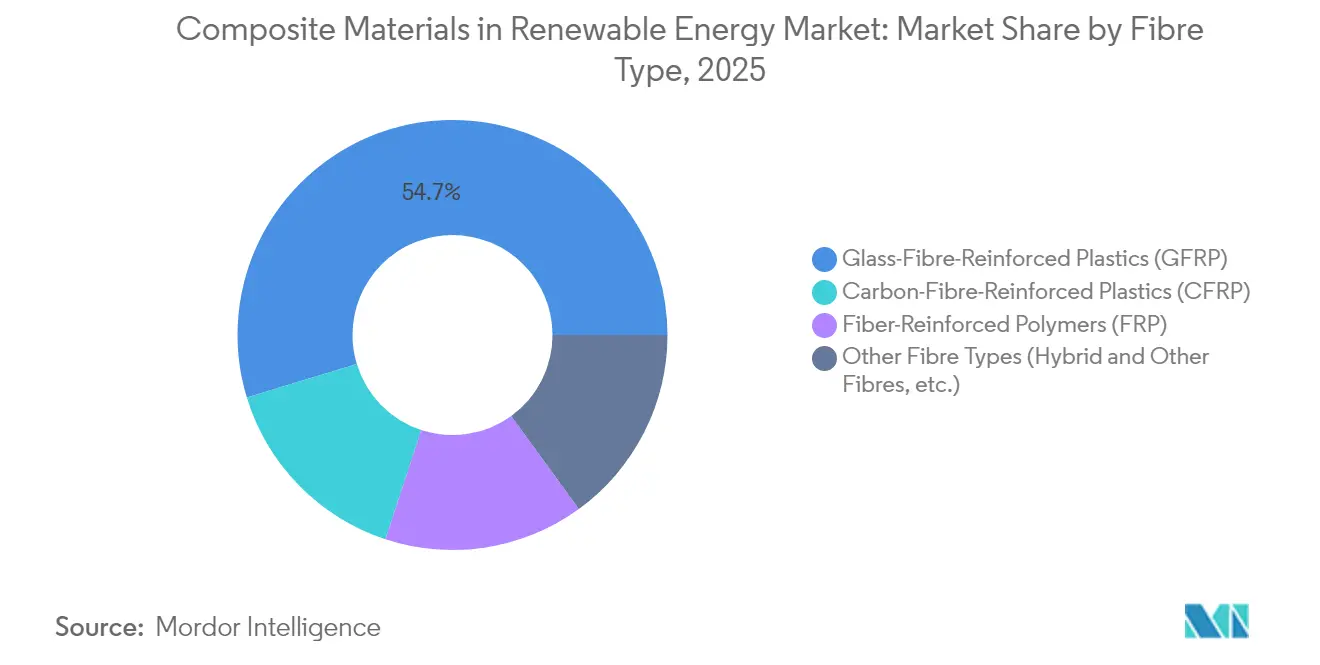

- Par type de fibre, les plastiques renforcés de fibres de verre ont dominé avec une part de revenus de 54,70 % en 2025 ; la fibre de carbone devrait connaître la croissance la plus rapide avec un CAGR de 8,39 % jusqu'en 2031.

- Par matrice de résine, l'époxy représentait une part de revenus de 45,20 % en 2025 ; les bio-résines et les résines recyclées devraient connaître la croissance la plus rapide avec un CAGR de 7,88 % jusqu'en 2031.

- Par procédé de fabrication, l'infusion sous vide a dominé avec une part de 33,75 % en 2025, tandis que le placement automatisé de fibres et l'impression 3D progresseront à un CAGR de 7,75 % jusqu'en 2031.

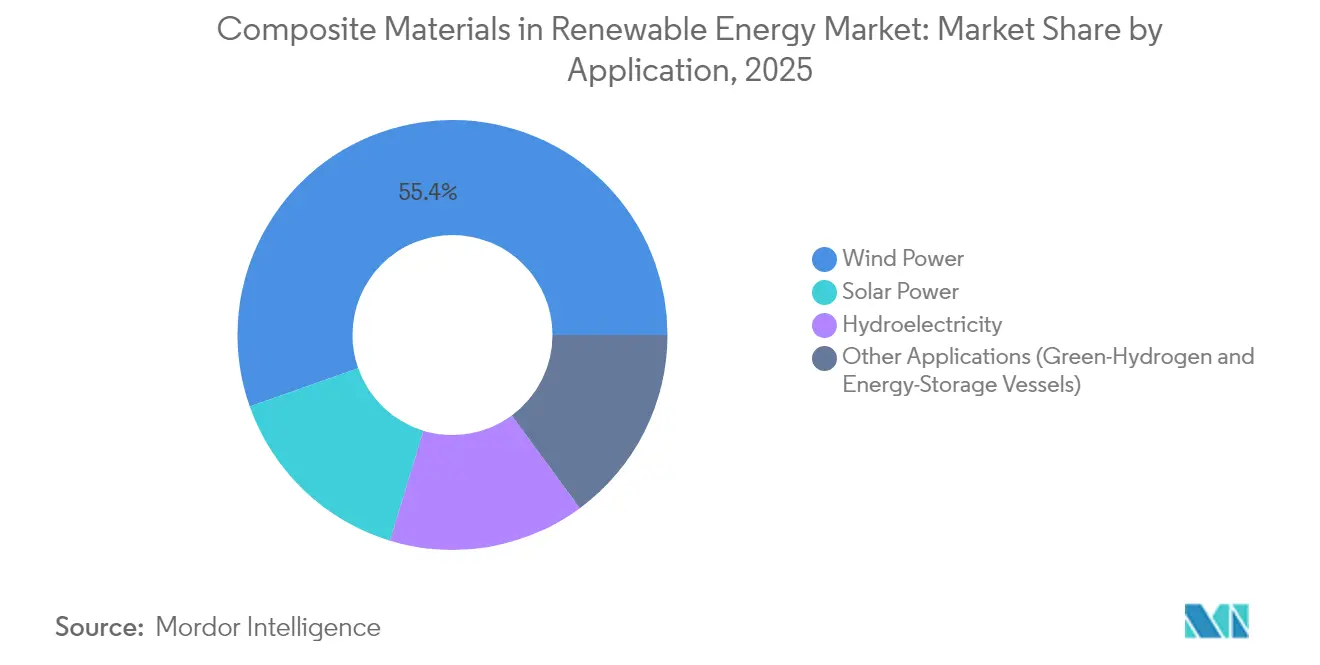

- Par application, l'énergie éolienne détenait 55,40 % de la part du marché des matériaux composites dans les énergies renouvelables en 2025, tandis que d'autres applications, telles que le stockage d'hydrogène vert et les installations solaires flottantes, devraient progresser au CAGR le plus rapide de 7,60 % jusqu'en 2031.

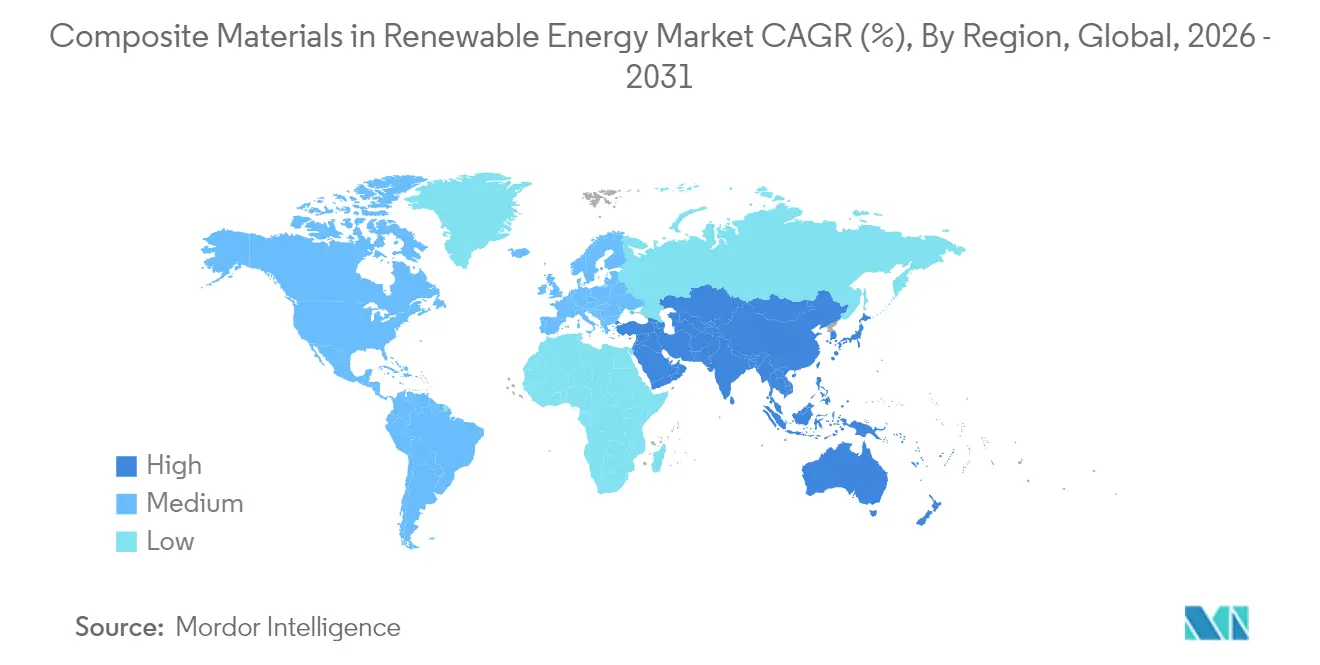

- Par géographie, l'Asie-Pacifique représentait 44,30 % de la taille du marché des matériaux composites dans les énergies renouvelables en 2025 et devrait afficher un CAGR de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux composites dans les énergies renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction du poids par rapport aux structures métalliques | +1.8% | Mondial, avec l'impact le plus fort sur les marchés éoliens offshore | Moyen terme (2-4 ans) |

| Demande croissante de pales d'éoliennes plus longues | +2.1% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Orientation gouvernementale vers l'adoption des énergies renouvelables | +1.5% | Mondial, avec des gains précoces aux États-Unis (IRA), en Chine et en Inde | Court terme (≤ 2 ans) |

| Commercialisation des plateformes de pales thermoplastiques recyclables | +0.9% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Adoption croissante de pièces composites imprimées en 3D dans les dispositifs solaires flottants et marémoteurs | +0.7% | Régions côtières d'Asie-Pacifique, s'étendant au Moyen-Orient et Afrique et à l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction du poids par rapport aux structures métalliques

La substitution par des composites réduit la masse structurelle dans les éoliennes offshore, les réservoirs d'hydrogène et les dispositifs marémoteurs, améliorant l'efficacité de la charge utile et facilitant la logistique de transport. Des économies de poids de 13,76 % sur les pales marémomotrices ont augmenté la puissance produite de 46,1 % par rapport aux alternatives en acier. Dans l'aérospatiale, le développement de réservoirs de type V en composite carbone/carbure de silicium sans revêtement intérieur soutient la transition vers la propulsion à hydrogène liquide, augmentant indirectement la demande de fibres de qualité pour les énergies renouvelables. Le composite à matrice céramique C/SiC de Mitsubishi Chemical Group Corporation résiste à 1 500 °C, ouvrant des voies pour les récepteurs héliostats et le matériel de réacteurs à fusion. Ces avancées soulignent pourquoi le marché des matériaux composites dans les énergies renouvelables continue de supplanter l'aluminium et l'acier dans les environnements à haute température et corrosifs.

Demande croissante de pales d'éoliennes plus longues

Le prototype de 21 MW de Siemens Energy avec un diamètre de rotor de 276 m illustre comment des longueurs de pales approchant 150 m nécessitent des longerons en fibre de carbone pour atteindre des objectifs de rigidité par rapport au poids inaccessibles avec la seule fibre de verre. Les architectures de pales segmentées, rendues possibles par des joints époxy à haute ténacité, facilitent le transport tout en maintenant l'intégrité aéroélastique. Le consortium ZEBRA a achevé la plus grande pale thermoplastique entièrement recyclable au monde en utilisant la résine Elium d'Arkema, signalant la maturité industrielle pour les plateformes en circuit fermé. Les empilements hybrides mélangeant des fibres naturelles et synthétiques améliorent la résistance aux chocs et réduisent le carbone incorporé, s'alignant sur les objectifs européens d'énergie éolienne offshore de 150 GW d'ici 2050 qui pourraient doubler la demande mondiale de fibre de carbone.

Orientation gouvernementale vers l'adoption des énergies renouvelables

La dynamique politique accélère les achats. La loi américaine sur la réduction de l'inflation accorde un crédit d'impôt bonifié de 10 % pour les composants d'origine nationale, stimulant près de 600 millions USD de nouvelles usines GE Vernova et 1 500 emplois en 2025. Les règles chinoises de fabrication verte de 2024 prévoient que 40 % de toute la production industrielle provienne d'« usines vertes » certifiées d'ici 2030, favorisant les investissements dans la capacité de recyclage des pales[1]Gouvernement de Chine, « Cadre de politique de fabrication verte 2024 », gov.cn. La Mission nationale de l'hydrogène de l'Inde alloue 2,4 milliards USD pour atteindre une production annuelle de 5 millions de tonnes d'hydrogène vert d'ici 2030, stimulant la demande de réservoirs composites à 700 bars. La feuille de route pérovskite du Japon, pilotée par un conseil public-privé, vise 38,3 GW d'ici 2040 via des substrats composites flexibles. Ces dispositions législatives propulsent le marché des matériaux composites dans les énergies renouvelables vers la localisation et le développement rapide des capacités.

Commercialisation des plateformes de pales thermoplastiques recyclables

La chimie Elium d'Arkema permet une recyclabilité à 100 % par dépolymérisation sans perte de propriétés des fibres, atteignant des taux de récupération de 90 % dans des lignes pilotes à l'Université de Sydney[2]Université de Sydney, « Recyclage en circuit fermé des pales d'éoliennes thermoplastiques », sydney.edu.au. Le concept de rotor de Westlake Corporation sépare de même la matrice et la fibre pour réutilisation, réduisant les émissions du cycle de vie. Les avancées dans les systèmes de résines APA-6 et CBT permettent l'infusion à température ambiante et des cycles de durcissement plus rapides, réduisant la demande énergétique. Néanmoins, la mise à l'échelle des thermoplastiques pour des structures de plus de 100 m nécessite des systèmes de presse avec une uniformité de température plus stricte et un tonnage plus élevé, maintenant des obstacles en termes de dépenses d'investissement qui ralentissent l'adoption généralisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées en recherche et développement et en outillage | -1.2% | Mondial, avec l'impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Coûts de conformité liés au recyclage et aux interdictions de mise en décharge | -0.8% | Europe et Amérique du Nord en tête, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Préoccupations concernant la durabilité et la résistance au feu de certains matériaux composites | -0.6% | Mondial, avec un accent particulier sur les applications éoliennes offshore et marines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées en recherche et développement et en outillage

Les lignes de placement automatisé de fibres coûtent entre 5 et 10 millions USD chacune, tandis que les moules pour des pales de plus de 100 m dépassent 2 millions USD par jeu, immobilisant des capitaux pendant des années avant le retour sur investissement. Les programmes de certification durent souvent 5 à 7 ans, allongeant les besoins en fonds de roulement pour les innovateurs de taille intermédiaire. L'émission obligataire de 300 millions USD de Hexcel Corporation en 2025 illustre la puissance financière nécessaire pour maintenir le leadership en matière de technologie de procédé. L'adoption des thermoplastiques aggrave les coûts, car les fours, les presses et les équipements de soudage diffèrent des lignes thermodurcissables, créant des empreintes d'actifs parallèles qui nuisent à la compétitivité des petits fabricants.

Coûts de conformité liés au recyclage et aux interdictions de mise en décharge

Les directives européennes et le mandat de recyclage chinois de 2024 rendent les producteurs responsables des pales en fin de vie, augmentant les coûts d'exploitation de 2 à 3 fois par rapport aux frais de mise en décharge, là où l'élimination reste légale. Les installations de pyrolyse et de solvolyse nécessitent des investissements de plusieurs millions de dollars, mais la pureté des matières premières varie, compromettant des rendements prévisibles. La voie de récupération de fibres de verre de Carbon Rivers démontre une viabilité industrielle mais nécessite des contrats d'approvisionnement réguliers en pales pour atteindre l'échelle. Des réglementations régionales divergentes compliquent les stratégies de conformité pour les équipementiers mondiaux et ajoutent de l'incertitude à la budgétisation à long terme sur le marché des matériaux composites dans les énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : la fibre de carbone élargit les niches haut de gamme

Le segment a généré la plus grande contribution aux revenus en 2025, lorsque les plastiques renforcés de fibres de verre détenaient 54,70 % de la part du marché des matériaux composites dans les énergies renouvelables. Le CAGR de 8,39 % de la fibre de carbone reflète des diamètres de rotor dépassant 120 m, où les performances en rigidité et en fatigue justifient sa prime de coût de 5 à 10 fois. Les accords d'approvisionnement de SGL Carbon pour des pales de plus de 80 m illustrent les mouvements verticaux vers l'énergie depuis l'aérospatiale. Les empilements hybrides de fibres mélangeant basalte et fibre naturelle réduisent le carbone incorporé tout en maintenant le module requis, élargissant les options pour les classes de turbines de gamme intermédiaire. La recherche sur les fibres de lignine biosourcées en Allemagne offre un levier de réduction des coûts futur, bien que les volumes commerciaux restent limités. La fibre de carbone recyclée s'intègre régulièrement dans les structures secondaires, car le recyclage mécanique préserve 60 à 70 % de la résistance à la traction d'origine, diversifiant davantage les matières premières et atténuant les fluctuations des prix des matières premières.

Par matrice de résine : les bio-résines gagnent en dynamisme

L'époxy a maintenu une part de revenus de 45,20 % en 2025 grâce à des chaînes d'approvisionnement matures et une haute résistance à la fatigue. Pourtant, les bio-résines et les résines recyclées progressent à un CAGR de 7,88 % alors que les équipementiers s'empressent de satisfaire les mandats d'économie circulaire. Dow et Vestas ont qualifié des chimies de longerons en polyuréthane qui permettent une pultrusion rapide tout en élevant la ténacité interlaminaire. Le gel coat bio-époxy SGi 128 de Sicomin démontre des solutions ignifuges avec 35 % de contenu renouvelable. Les matrices thermoplastiques telles qu'Elium offrent l'avantage supplémentaire de la réparabilité et du recyclage par fusion, faisant pivoter le marché des matériaux composites dans les énergies renouvelables vers une économie en circuit fermé.

Par procédé de fabrication : l'automatisation redéfinit les courbes de coûts

L'infusion sous vide a généré 33,75 % des revenus de 2025, conservant sa primauté pour les pales de plus de 50 mètres en raison d'une fraction volumique de verre favorable et de faibles émissions de composés organiques volatils. Le placement automatisé de fibres, l'enroulement filamentaire robotisé et l'impression 3D représentent le groupe à la croissance la plus rapide avec un CAGR de 7,75 %. Les prototypes du Laboratoire national des énergies renouvelables montrent que les capots de nacelle additifs réduisent les déchets de 20 % et le temps de cycle de 35 % par rapport au drapage manuel. La cellule d'enroulement robotisé de Solvay atteint une déposition de 100 m/min, éliminant les défauts manuels. Le contrôle du cycle de durcissement piloté par l'IA réduit les taux de rebut, soutenant un débit stable malgré la variabilité des lots de matériaux. Ces évolutions recalibrent les bases de coûts et renforcent l'avantage concurrentiel des usines bien capitalisées sur le marché des matériaux composites dans les énergies renouvelables.

Par application : l'éolien domine, le stockage d'hydrogène progresse fortement

Les éoliennes représentaient 55,40 % des ventes de 2025, mais le stockage d'hydrogène vert, les dispositifs marémoteurs et les panneaux photovoltaïques flottants progressent à un CAGR de 7,60 %. Les réservoirs composites de type IV et les réservoirs de type V émergents permettent un stockage à 700 bars avec des densités gravimètriques surpassant l'acier de près de 65 %, les rendant essentiels pour les stations de ravitaillement en hydrogène distribuées. L'accord de pales d'AC Marine & Composites pour l'unité marémotrice de 2 MW d'Orbital Marine souligne l'adoption marine. Les déploiements solaires flottants en Asie du Sud-Est et au Moyen-Orient exigent des pontons légers et résistants à la corrosion capables de résister à la biofouling et à l'exposition aux ultraviolets, orientant les achats vers les composites thermoplastiques.

Analyse géographique

L'Asie-Pacifique commandait 44,30 % de la taille du marché des matériaux composites dans les énergies renouvelables en 2025 et est en bonne voie pour un CAGR de 8,03 % jusqu'en 2031. La Chine ancre la région avec des chaînes d'approvisionnement de bout en bout, mais ses normes de recyclage de 2024 augmentent les coûts de conformité qui favorisent les champions locaux intégrés. La Mission hydrogène de 2,4 milliards USD de l'Inde et la poussée en faveur de la fibre de carbone dans le secteur de la défense renforcent les incitations à la production nationale. La feuille de route pérovskite du Japon vise 38,3 GW d'ici 2040 via des substrats composites flexibles, un pivot qui pourrait recalibrer les architectures mondiales des modules solaires. La Corée du Sud exploite son savoir-faire en construction navale pour entrer dans les composites éoliens offshore, tandis que l'Australie teste le solaire flottant sur des réservoirs intérieurs, illustrant la diversité régionale des cas d'utilisation finale.

L'Amérique du Nord bénéficie de 369 milliards USD de financement de la loi sur la réduction de l'inflation, avec des primes de contenu national catalysant l'expansion des usines au Texas, à New York et en Ontario. Le développement manufacturier de 600 millions USD de GE Vernova illustre les mouvements de relocalisation qui réduisent le risque logistique transpacifique. Le cluster de composites aérospatiaux du Canada soutient le transfert des méthodes hors autoclave vers les coques de turbines marémomotrices, tandis que le bassin de main-d'œuvre compétitif du Mexique attire les pultrudeurs pour les exportations de supports solaires. Le défi de la région est de développer la production de fibres pour éviter une dépendance excessive aux importations, un écart que plusieurs coentreprises visent à combler d'ici 2027.

L'Europe exerce une influence réglementaire, orientant les normes mondiales sur la recyclabilité et le carbone incorporé. Le succès de la pale thermoplastique du projet ZEBRA positionne le continent comme un précurseur technologique. Les lignes pilotes de fibres de lignine en Allemagne symbolisent le leadership en matière de recherche et développement, tandis que la France exploite son héritage aérospatial pour affiner les préimprégnés à haut module. Le programme SusWIND du Centre national des composites du Royaume-Uni valide plusieurs voies de recyclage, offrant aux équipementiers une flexibilité de conception. Le développement de l'éolien offshore en mer du Nord et en mer Baltique stimule une demande soutenue en fibres, bien que les coûts énergétiques élevés contraignent à l'automatisation pour défendre les marges.

Paysage concurrentiel

Le marché des matériaux composites dans les énergies renouvelables présente une fragmentation modérée. La durabilité reste un moteur clé, accélérant la recherche et développement dans les bio-résines et la recyclabilité des pales. Les mouvements stratégiques, tels que l'acquisition par Toray d'une ligne de préimprégnés néerlandaise et l'investissement d'Owens Corning dans le recyclage thermoplastique, soulignent l'intégration verticale et l'alignement avec les mandats d'économie circulaire. Les leaders établis maintiennent un avantage concurrentiel grâce à leur échelle dans l'approvisionnement en fibres brutes et aux ensembles de données de qualification mondiaux, malgré la perturbation potentielle de nouvelles technologies telles que les thermoplastiques à durcissement rapide et le contrôle de procédé assisté par l'IA.

Leaders de l'industrie des matériaux composites dans les énergies renouvelables

TEIJIN LIMITED

TORAY INDUSTRIES, INC.

Owens Corning

Gurit Services AG

Hexcel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2024 : Kineco Exel Composites India a obtenu un contrat pour fabriquer des planches en fibre de carbone pultrudées pour Vestas Wind Systems. Les livraisons devraient commencer fin 2025 depuis une installation nouvellement établie à Goa, en Inde.

- Juin 2023 : Solvay a annoncé les futurs noms de ses entités cotées en bourse indépendantes, à la suite de sa séparation planifiée annoncée pour la première fois en mars 2022. Les nouveaux noms, « Solvay » et

Syensqo,

entreront en vigueur à la finalisation de la séparation, qui était prévue pour décembre 2023, sous réserve des conditions habituelles. Syensqo englobera l'activité composites de l'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des matériaux composites dans les énergies renouvelables comme la valeur annuelle départ usine des systèmes polymères renforcés de fibres de verre, de carbone et hybrides intégrés dans les nouvelles pales et nacelles d'éoliennes, les cadres et suiveurs de panneaux solaires, les assemblages de turbines pour petite hydroélectricité, ainsi que les réservoirs sous pression émergents pour le stockage d'hydrogène et le stockage sur réseau. L'estimation porte uniquement sur les ventes de matériaux, et non sur les actifs de production finis, ce qui nous permet d'isoler la véritable courbe de demande en composites à laquelle font face les fabricants d'équipements.

Exclusions du périmètre : Les pièces de réfection, l'isolation en fibre de verre traditionnelle et les composites utilisés dans les véhicules électriques ou les infrastructures civiles sont exclus du périmètre actuel.

Aperçu de la segmentation

- Par type de fibre

- Plastiques renforcés de fibres de verre (PRFV)

- Plastiques renforcés de fibres de carbone (PRFC)

- Polymères renforcés de fibres (PRF)

- Autres types de fibres (fibres hybrides et autres fibres, etc.)

- Par matrice de résine

- Époxy

- Polyester

- Polyuréthane

- Thermoplastique

- Bio-résines et résines recyclées

- Par procédé de fabrication

- Infusion sous vide

- Préimprégné/Autoclave

- Pultrusion

- Placement automatisé de fibres / Impression 3D

- Moulage par compression (SMC, BMC)

- Par application

- Énergie éolienne

- Énergie solaire

- Hydroélectricité

- Autres applications (réservoirs d'hydrogène vert et de stockage d'énergie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de pales d'éoliennes, des fabricants de suiveurs solaires, des formulateurs d'époxy et des groupements professionnels régionaux en Asie-Pacifique, en Europe et en Amérique du Nord. Les entretiens ont permis de tester les ratios préliminaires de densité par mégawatt, de vérifier les prix de vente moyens et de mettre en évidence les obligations de recyclage susceptibles de modifier la demande en résines.

Recherche documentaire

Nous avons commencé par les statistiques d'installation d'énergie et de développement des capacités provenant de sources telles que l'Agence internationale de l'énergie, le Global Wind Energy Council et l'US Energy Information Administration, qui détaillent les ajouts de mégawatts par technologie. Les dépôts de documents d'entreprises récupérés via D&B Hoovers, les données d'expéditions douanières de Volza et les tendances en matière de brevets accessibles via Questel nous ont ensuite aidés à cartographier l'utilisation moyenne des composites par mégawatt et les évolutions du mix de résines. Des articles académiques issus de revues telles que Composites Science and Technology ont clarifié les facteurs de densité et de rendement, tandis que les livres blancs du National Renewable Energy Laboratory ont illustré les courbes d'apprentissage des coûts. La liste ci-dessus est indicative ; plusieurs autres ensembles de données ouverts et par abonnement ont soutenu les vérifications des données et le contexte.

Dimensionnement du marché et prévisions

Une approche descendante convertit les ajouts de capacités renouvelables annoncés en demande de composites via des coefficients d'intensité matérielle, qui sont ensuite recoupés avec des agrégats de chiffres d'affaires d'échantillons de fournisseurs pour en vérifier la plausibilité. Les variables clés comprennent les nouvelles capacités éoliennes terrestres et offshore (GW), les tendances de longueur moyenne des pales, la teneur en composites par MW solaire, les indices de prix des résines et les taux de pénétration de la fibre de carbone. Une régression multivariée, appuyée par une validation ARIMA sur les installations historiques, projette chaque facteur jusqu'en 2030. Les années sans données publiques sont comblées par interpolation linéaire modérée par le sentiment issu de la recherche primaire.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par un contrôle des anomalies, des vérifications de variance par rapport aux données énergétiques de tiers et une révision par deux analystes avant validation. Les rapports sont actualisés chaque année, et les évolutions significatives des politiques en matière de matériaux déclenchent des mises à jour intermédiaires, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les matériaux composites dans les énergies renouvelables est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres énergétiques, des hypothèses de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des pièces rénovées, le degré d'agressivité avec lequel les longueurs futures des pales sont modélisées, et l'étendue des segments d'utilisation finale intégrés dans les totaux.

Mordor limite le périmètre à la demande en équipements d'origine, applique des courbes de prix de vente moyens spécifiques à chaque région et actualise les données annuellement, ce qui produit une référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,16 Md USD | Mordor Intelligence | - |

| 16,00 Md USD | Global Consultancy A | Inclut les pièces de remplacement et les réservoirs pour bioénergie, ce qui gonfle la base |

| 13,28 Md USD | Sector Specialist B | Se concentre uniquement sur les composites pour pales d'éoliennes ; omet les usages solaires et hydroélectriques, applique une majoration uniforme du prix de vente moyen |

Ces comparaisons montrent qu'une fois les différences de périmètre et d'échelles de prix éliminées, l'approche disciplinée et actualisée annuellement de Mordor constitue le point de départ le plus fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des matériaux composites dans les énergies renouvelables ?

La taille du marché des matériaux composites dans les énergies renouvelables est de 10,97 milliards USD en 2026 et est en bonne voie pour atteindre 16,12 milliards USD d'ici 2031 à un CAGR de 7,99 %.

Quelle application détient la plus grande part dans le marché des matériaux composites dans les énergies renouvelables ?

L'énergie éolienne représente 55,40 % des ventes actuelles, reflétant l'ampleur considérable des installations onshore et offshore mondiales.

Quelle est la région à la croissance la plus rapide sur le marché des matériaux composites dans les énergies renouvelables ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Comment les gouvernements influencent-ils la trajectoire du marché ?

Des politiques telles que la loi américaine sur la réduction de l'inflation, les règles chinoises sur les usines vertes et la Mission hydrogène de l'Inde fournissent des incitations financières et des exigences de contenu national qui stimulent la production régionale de composites.

Dernière mise à jour de la page le: