Taille et part de marché des carburants d'aviation renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 15.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.95% CAGR |

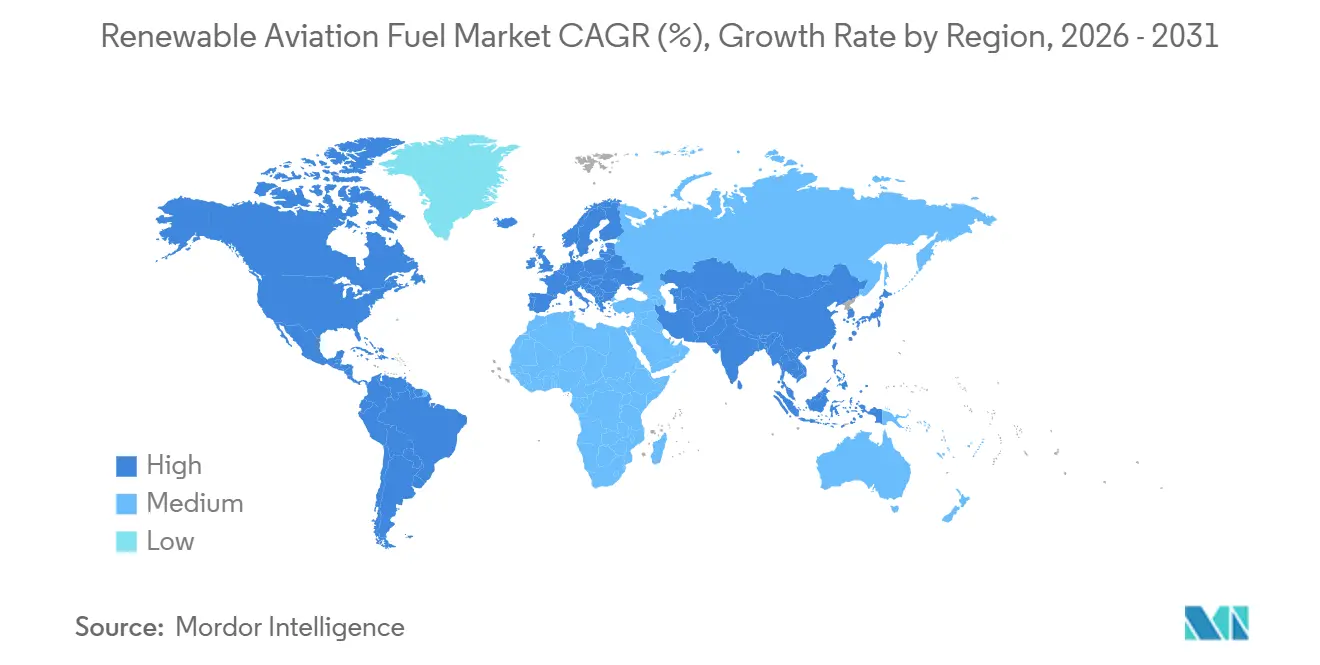

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des carburants d'aviation renouvelables par Mordor Intelligence

La taille du marché du carburant aviation renouvelable devrait s'étendre de 2,49 milliards USD en 2025 et 3,17 milliards USD en 2026 à 15,27 milliards USD d'ici 2031, enregistrant un CAGR de 36,95 % entre 2026 et 2031. Des mandats mondiaux plus stricts, des engagements croissants des entreprises en matière de zéro émission nette et l'amélioration de l'économie de la conversion électricité-liquide accélèrent la transition du marché du carburant aviation renouvelable, passant d'initiatives volontaires à une croissance pilotée par la conformité. L'Amérique du Nord a maintenu son leadership grâce aux crédits de production de la Section 45Z, mais la loi ReFuelEU Aviation de l'Europe catalyse des ajouts de capacité plus rapides, tandis que les gouvernements d'Asie-Pacifique introduisent rapidement des objectifs de mélange malgré une offre intérieure limitée. Les avancées technologiques, notamment dans l'électrolyse à oxyde solide et les réacteurs Fischer-Tropsch modulaires, réduisent l'écart de coût avec le Jet A-1, et les aéroports d'Amsterdam, Paris, Francfort, Los Angeles et Singapour ont investi dans des systèmes dédiés de mélange et de stockage qui réduisent les coûts de livraison. La dynamique concurrentielle évolue alors que les grandes compagnies pétrolières intégrées convertissent des actifs existants, que de nouveaux entrants commercialisent des voies alcool-vers-carburant aviation, et que les compagnies aériennes concluent des accords d'achat à long terme sur plusieurs décennies qui soutiennent le financement de projets.

Principaux enseignements du rapport

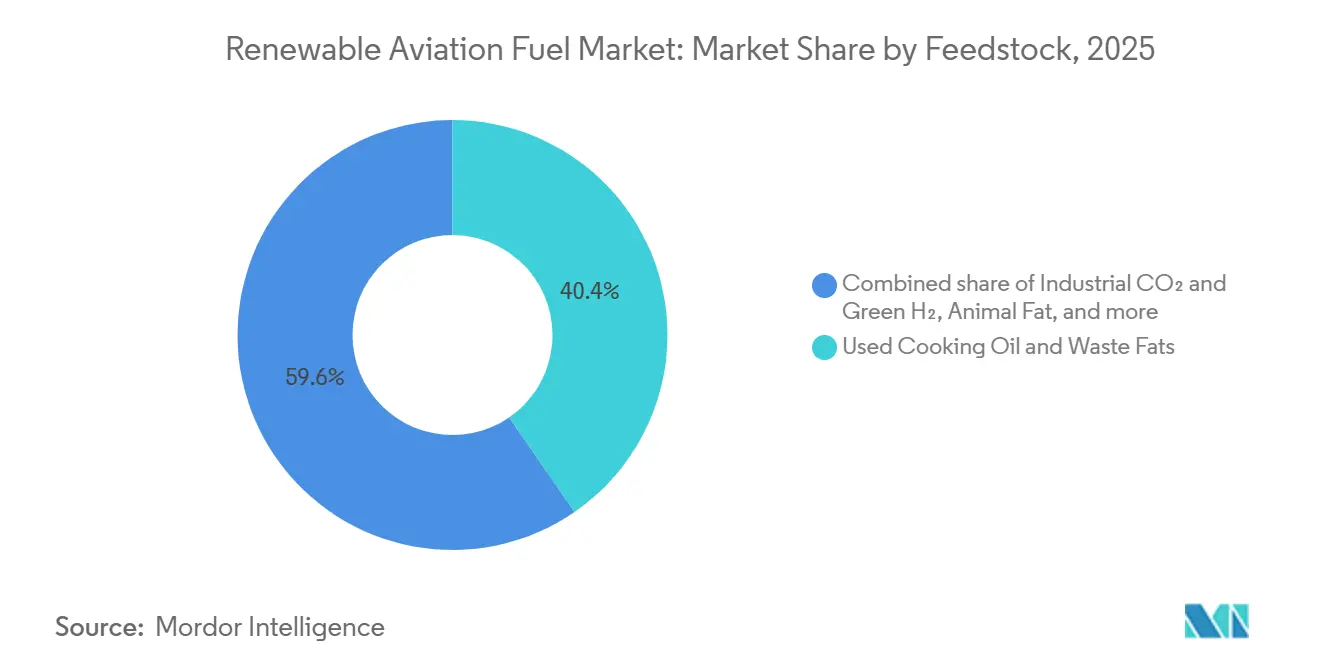

- Par matière première, les huiles de cuisson usagées et les graisses résiduelles ont représenté 40,4 % de la taille du marché des carburants d'aviation renouvelables en 2025 ; le CO₂ industriel et l'hydrogène vert devraient croître à un TCAC de 59,5 % de 2026 à 2031.

- Par technologie, les esters et acides gras hydrotraités (HEFA) ont dominé avec une part de 69,9 % de la taille du marché des carburants d'aviation renouvelables en 2025, tandis que le procédé électrolytique vers le liquide/e-SAF devrait croître à un TCAC de 55,8 % jusqu'en 2031.

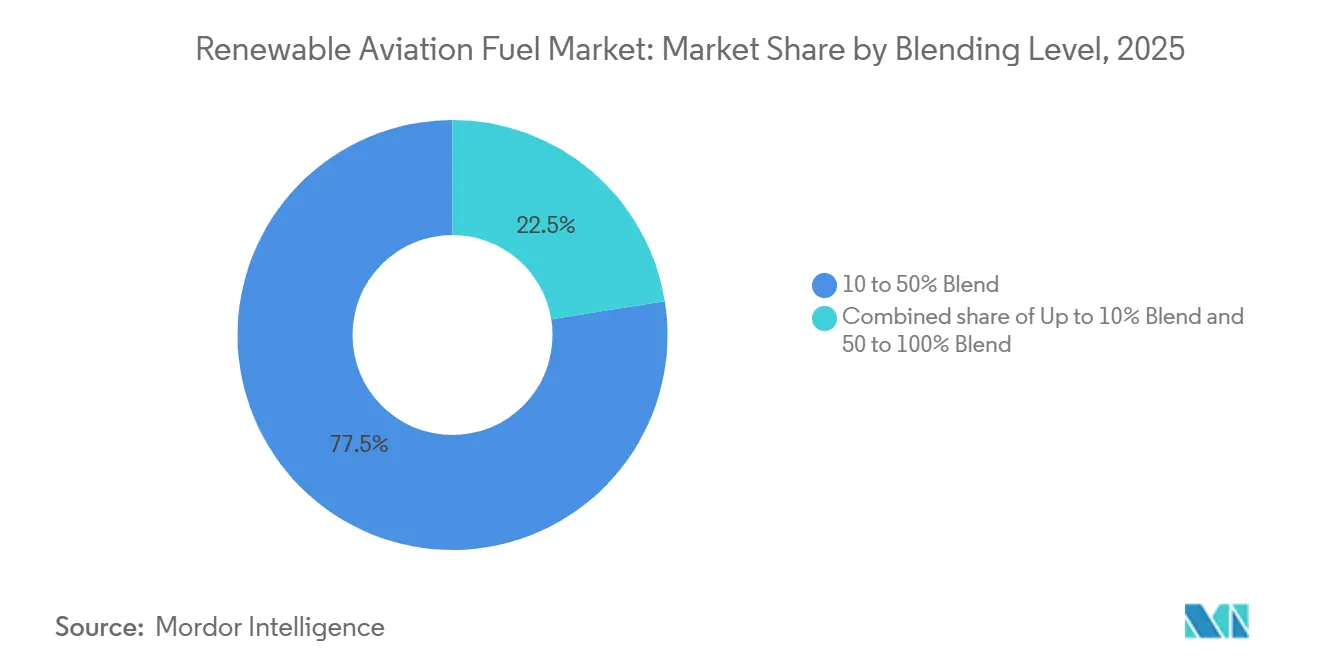

- Par niveau de mélange, le segment 10-50 % a détenu une part de 77,5 % de la taille du marché des carburants d'aviation renouvelables en 2025 ; le segment 50-100 % devrait progresser à un TCAC de 52,6 % jusqu'en 2031.

- Par application, les compagnies aériennes commerciales ont capté 80,1 % de la taille du marché des carburants d'aviation renouvelables en 2025, et le segment est en passe d'afficher un TCAC de 39,2 % sur la période de prévision.

- Par géographie, l'Amérique du Nord représentait une part de 42,6 % du marché des carburants d'aviation renouvelables en 2025, tandis que l'Europe devrait enregistrer un TCAC de 43,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des carburants d'aviation renouvelables

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Renforcement des réglementations gouvernementales sur les émissions de GES | 12.30% | Mondial, sous l'impulsion de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements des compagnies aériennes en faveur de la neutralité carbone | 8.70% | Mondial, concentré en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression liée à la décarbonation des voyages d'affaires | 4.10% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les électrocarburants | 6.90% | Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Financement des infrastructures SAF dans les aéroports régionaux | 5.50% | Europe, Amérique du Nord, Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations gouvernementales sur les émissions de GES

Les mandats contraignants remplacent les cadres volontaires en tant que principal catalyseur de la demande. Le règlement ReFuelEU Aviation de l'UE impose un mélange de 2 % de carburant aviation durable (SAF) en 2025, 6 % d'ici 2030 et 70 % d'ici 2050, avec des pénalités de 95 EUR par tonne d'équivalent CO₂ en cas de non-conformité.[1]Commission européenne, "Questions et réponses : Initiative ReFuelEU Aviation," europa.eu La même loi prévoit un sous-objectif de carburant synthétique de 1,2 % d'ici 2030 et 35 % d'ici 2050, orientant les investissements vers les voies de conversion électricité-liquide. La première phase de conformité du CORSIA a débuté en 2024, et comme chaque litre de SAF génère 3,5 fois plus de crédits éligibles que les compensations carbone, les compagnies aériennes privilégient le mélange direct.[2]Organisation de l'aviation civile internationale, "CORSIA," icao.int Le mandat japonais de 10 % pour 2030 et les mandats progressifs de 1 à 2 % de l'Inde approfondissent l'élan réglementaire en Asie, soulignant que ce sont les planchers de mélange statutaires, et non la disponibilité des matières premières, qui dictent l'adoption régionale.

Engagements des compagnies aériennes en faveur de la neutralité carbone

Les engagements des compagnies aériennes se traduisent par des contrats importants et à long terme qui réduisent le risque en capital. United Airlines a accepté d'acheter 1,5 milliard de gallons de SAF sur 20 ans, dont 900 millions de gallons auprès de Neste. Air France-KLM a signé un accord de 10 ans pour 800 000 tonnes avec TotalEnergies, ancrant les revenus de la bioraffinerie de Grandpuits. Emirates a réservé 200 millions USD annuellement pour l'approvisionnement en SAF, signalant sa volonté d'importer depuis l'Europe et l'Asie. Ces accords d'achat fixent les volumes à des primes de 1,50 à 2,50 USD par gallon par rapport au Jet A-1 au comptant, satisfaisant aux critères de certitude des revenus des prêteurs en financement de projets.

Pression liée à la décarbonation des voyages d'affaires

Les grandes entreprises intègrent des clauses relatives aux carburants d'aviation durables dans leurs contrats de voyage, créant ainsi un flux de demande parallèle. Microsoft, Google et Meta se sont engagés à acheter 150 millions de gallons de crédits de carburants d'aviation durables par le biais de l'Alliance des acheteurs d'aviation durable (Sustainable Aviation Buyers Alliance), transférant la charge des coûts des compagnies aériennes vers les utilisateurs finaux. Les opérateurs d'aviation d'affaires NetJets et Flexjet ont introduit des abonnements incluant des carburants d'aviation durables en 2025, dont le coût est supérieur de 15 à 20 %, mais qui ont atteint un taux d'adoption de 30 % parmi les clients du Fortune 500. La Directive européenne sur la durabilité des entreprises (Corporate Sustainability Reporting Directive) oblige à la divulgation des émissions de Scope 3, incitant les entreprises à privilégier les carburants d'aviation durables vérifiables plutôt que les compensations.[3]Commission européenne, « Questions et réponses : Initiative ReFuelEU Aviation », europa.eu

Avancées technologiques dans les électrocarburants (procédé électrolytique vers le liquide)

Les coûts en capital diminuent à mesure que les conceptions d'électrolyseurs et de réacteurs arrivent à maturité. Le DLR allemand a produit du carburant aviation à 3,50 EUR par litre en utilisant de l'électricité à 0,05 EUR par kWh en 2024, soit une baisse des coûts de 40 % par rapport aux pilotes de 2022. OXCCU a levé 70 millions GBP en 2025 pour commercialiser la conversion directe du CO₂ en carburant aviation, visant moins de 3,00 USD par gallon d'ici 2028. La coentreprise de Topsoe et Sasol vise 100 000 tonnes de carburant aviation durable électronique (e-SAF) annuellement d'ici 2030 via des électrolyseurs à oxyde solide. Masdar s'est engagé à investir 1 milliard USD dans une usine de 200 000 tonnes à Abu Dhabi, tirant parti de l'abondante énergie solaire et de la capture directe de l'air.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût de production élevé par rapport au carburéacteur conventionnel | -8.40% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Concurrence et contraintes d'approvisionnement en matières premières | -6.20% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des crédits liés aux politiques publiques | -3.70% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Retards de certification et d'approbation de sécurité | -2.10% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport au carburéacteur conventionnel

Les prix du SAF sont restés 2 à 5 fois plus élevés que le Jet A-1 en 2025. La production par hydrotraitement des esters et acides gras (HEFA) coûte entre 3 et 6 USD par gallon contre 2 à 3 USD pour le carburant aviation pétrolier, tandis que les e-carburants dépassaient souvent 8 USD par gallon avant subventions. Le crédit américain de la Section 45Z de 1,75 USD par gallon réduit l'écart mais expire en 2027, obscurcissant l'économie à long terme. L'intensité capitalistique amplifie le risque ; les usines de conversion électricité-liquide nécessitent environ 1 milliard USD pour 100 000 tonnes de capacité annuelle.

Concurrence et contraintes d'approvisionnement en matières premières

L'offre mondiale d'huile de cuisson usagée (UCO) s'est élevée à 10 milliards de litres en 2024 contre une demande de 15 milliards de litres, faisant monter les prix à 1 200 USD par tonne en 2025. L'Europe a importé plus de 60 % de son UCO de Chine, exposant les producteurs à des enquêtes pour fraude qui ont révélé jusqu'à 20 % de fausse certification. Les marchés des graisses animales se sont resserrés alors que les projets de diesel renouvelable absorbaient l'offre, faisant augmenter les prix du suif de 35 % entre 2024 et 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les huiles résiduelles dominent, les voies de synthèse s'accélèrent

Les huiles de cuisson usagées et les graisses résiduelles représentaient 40,4 % de la part de marché des carburants d'aviation renouvelables en 2025, reflétant la maturité des HEFA et l'enracinement des réseaux de collecte. Le CO₂ industriel associé à l'hydrogène vert devrait croître à un TCAC de 59,5 % jusqu'en 2031, soit le rythme le plus rapide parmi toutes les matières premières, car le sous-mandat synthétique de ReFuelEU garantit les achats.[4]Centre aérospatial allemand DLR, « Procédé électrolytique vers le liquide », dlr.de Les graisses animales restent limitées en volume, tandis que la biomasse lignocellulosique est en retrait en raison des processus de gazéification-Fischer-Tropsch à forte intensité capitalistique, que seul Fulcrum BioEnergy Inc. a mis à l'échelle commerciale.

La demande de matières premières lipidiques se resserre rapidement. Les importations mondiales d'huiles de cuisson usagées ont augmenté, incitant la Commission européenne à auditer les chaînes de certification et à envisager des normes de traçabilité plus strictes. Les huiles végétales font l'objet d'un examen de durabilité ; l'UE a exclu les HEFA dérivés de l'huile de palme en 2024, réorientant les achats vers des huiles de soja et de colza à moindre rendement. À mesure que les plafonds lipidiques se rapprochent, le carburant d'aviation durable électrolytique de synthèse émerge comme la seule voie capable de satisfaire l'exigence de mélange de 35 % inscrite dans la législation de l'UE d'ici 2050.

Par technologie : la prédominance des HEFA face à la disruption du procédé électrolytique vers le liquide

Le HEFA a dominé avec 69,9 % de la taille du marché du carburant aviation renouvelable en 2025, porté par l'installation de 1,9 million de tonnes de Neste à Singapour et la conversion de Grandpuits par TotalEnergies.[5]Neste Corporation, "Expansion de Singapour," neste.com Cependant, la dépendance aux lipides plafonne la production future à environ 10 millions de tonnes annuellement. Le carburant aviation durable électronique via conversion électricité-liquide (PtL/e-SAF) devrait progresser à un CAGR de 55,8 %, aidé par la baisse des coûts des électrolyseurs et la disponibilité croissante d'énergie solaire à très faible coût au Moyen-Orient. Les voies alcool-vers-carburant aviation (ATJ) et Fischer-Tropsch à partir de paraffines synthétiques (FT-SPK) jouent des rôles transitionnels : l'usine Freedom Pines de LanzaJet a atteint 10 millions de gallons en 2025, tandis que Velocys a finalement obtenu l'approbation de l'ASTM pour sa voie à partir de déchets solides municipaux, débloquant la construction de Bayou Fuels.

L'avantage des actifs existants du HEFA reste fort à court terme ; le co-traitement dans les raffineries pétrolières réduit les dépenses d'investissement jusqu'à 50 % par rapport aux nouvelles constructions. Néanmoins, les investisseurs se tournent vers les projets de conversion électricité-liquide avec des accords d'achat de 15 ans à mesure que la certitude politique s'améliore. L'octroi de licences technologiques est devenu un point de contrôle stratégique : le procédé Ecofining de Honeywell UOP sous-tend plus de 70 % de la capacité mondiale de HEFA et a généré 200 millions USD de redevances de licence en 2024.

Par niveau de mélange : les mélanges intermédiaires dominent, le carburant d'aviation durable pur gagne en dynamique

La catégorie de mélange à 10-50 % a capté 77,5 % de la demande du marché en 2025, car elle ne nécessite aucune modification des aéronefs ou des moteurs. Les compagnies aériennes progressent maintenant vers des mélanges plus élevés à mesure que les mandats se renforcent ; le segment 50-100 % devrait croître à un TCAC de 52,6 % pendant 2026-2031. Airbus et Boeing ont certifié toutes leurs nouvelles livraisons pour fonctionner à 100 % de carburant d'aviation durable depuis 2025. Emirates et Virgin Atlantic ont effectué des vols de démonstration utilisant du carburant d'aviation durable pur, prouvant la faisabilité opérationnelle.

Les compagnies aériennes privilégient les mélanges plus élevés car un mélange à 10 % n'entraîne qu'une réduction de 8 % des émissions de CO₂ sur le cycle de vie, bien en deçà des voies vers la neutralité carbone. Les planchers réglementaires s'élèvent : ReFuelEU impose effectivement des mélanges supérieurs à 10 % d'ici 2030, tandis que la taxe de Singapour finance des subventions côté offre visant des mélanges de 3 à 5 % d'ici 2030. À mesure que les approbations pour les moteurs s'élargissent, les compagnies aériennes passeront à des opérations à 50-100 %, à condition que les incitations aux coûts perdurent.

Par application : l'aviation commerciale domine, la défense émerge

Les compagnies aériennes commerciales représentaient 80,1 % de la taille du marché des carburants d'aviation renouvelables en 2025 et devraient se développer à un TCAC de 39,2 %. United Airlines, Air France-KLM, Southwest et Ryanair ont accumulé des engagements d'achat totalisant plus de 3 milliards de gallons, assurant une visibilité sur la demande. L'adoption par la défense progresse ; l'armée de l'air américaine a alloué 500 millions USD en contrats de carburant d'aviation durable pour 2024-2025, visant une part de 50 % du carburant d'ici 2030. L'aviation d'affaires joue un rôle à haute marge, le niveau de carburant d'aviation durable de NetJets atteignant 30 % de pénétration parmi les grands comptes d'entreprise. Les transporteurs de fret tels que FedEx prévoient des mélanges de 30 % d'ici 2030 pour satisfaire aux exigences de décarbonation des expéditeurs.

Les gouvernements considèrent de plus en plus l'approvisionnement en carburant d'aviation durable comme une stratégie de sécurité énergétique. L'intégration militaire du carburant d'aviation durable électrolytique dans la logistique réduit l'exposition aux chocs d'approvisionnement pétrolier, tandis que les services de vol d'entreprise réclament des certificats de réservation et de réclamation pour atteindre leurs objectifs de Scope 3. Ces dynamiques diversifient la base de clientèle et répartissent les primes de prix entre plusieurs catégories de payeurs.

Analyse géographique

L'Europe devrait enregistrer un CAGR de 43,0 % jusqu'en 2031, dépassant l'Amérique du Nord malgré la part de marché du carburant aviation renouvelable de 42,6 % de l'Amérique du Nord en 2025. L'UE a mélangé 193 000 tonnes de SAF en 2024, soit seulement 0,6 % de la consommation de carburant aviation, mais les projets annoncés porteraient la capacité à 3,2 millions de tonnes d'ici 2030, principalement aux Pays-Bas, en France et en Allemagne. Les programmes d'infrastructure aéroportuaire à Amsterdam, Paris et Francfort réduisent les coûts logistiques et ancrent l'approvisionnement.

L'Amérique du Nord bénéficie d'une capacité HEFA établie à la raffinerie Paramount de World Energy et de généreux crédits de production dans le cadre de la loi sur la réduction de l'inflation. La Section 45Z offre jusqu'à 1,75 USD par gallon mais fait face à un risque de renouvellement après 2027, ce qui amène certains développeurs à retarder leurs décisions d'investissement. Le Canada a introduit un programme de subventions de 1,1 milliard USD visant 10 % de production nationale d'ici 2030, mais la concurrence pour les matières premières avec le diesel renouvelable limite la croissance immédiate.

L'Asie-Pacifique s'éveille. Le mandat de 1 % de Singapour entre en vigueur en 2026, le Japon vise 10 % d'ici 2030, et l'Inde introduit progressivement des exigences de 1 à 2 % d'ici 2028. La Chine vise une production de 50 000 tonnes d'ici 2025, mais n'a atteint que 30 000 tonnes en raison de la rareté des matières premières. L'Australie s'est engagée à investir 720 millions USD dans le financement du SAF en 2025, visant un mélange de 10 % d'ici 2030. Le Moyen-Orient se positionne comme un hub de conversion électricité-liquide ; l'installation de 200 000 tonnes de Masdar à Abu Dhabi tirera parti de l'énergie solaire à faible coût, et Emirates des Émirats arabes unis a signé un accord d'achat de 15 ans.

Paysage concurrentiel

Le marché du carburant aviation renouvelable est modérément concentré : les cinq plus grands producteurs, Neste, TotalEnergies, Shell, World Energy et BP, contrôlaient environ 60 % de la capacité mondiale en 2025. Neste a approuvé une expansion de 500 000 tonnes à Rotterdam en 2026, qui deviendra la plus grande usine de SAF sur site unique au monde. TotalEnergies a prolongé son accord d'achat avec Air France-KLM jusqu'en 2035, sécurisant la demande en aval. Shell a acquis une participation de 25 % dans LanzaJet et signé un contrat de 20 ans pour la production de Fulcrum BioEnergy, consolidant l'accès aux technologies alcool-vers-carburant aviation et déchets-vers-carburant aviation.

Des acteurs perturbateurs tels que Gevo et LanzaJet se concentrent sur les voies alcool-vers-carburant aviation qui allègent les contraintes liées aux lipides mais font face à des obstacles en capital ; le projet Net-Zero 1 de Gevo n'a repris la construction qu'après avoir sécurisé 350 millions USD de dette en septembre 2025. Les concédants de licences technologiques exercent une influence croissante ; le procédé Ecofining de Honeywell UOP domine le HEFA, tandis que Johnson Matthey, Topsoe et Emerging Fuels Technology se disputent les catalyseurs de conversion électricité-liquide. Les acteurs plus petits, notamment Aemetis, Red Rock Biofuels et Swedish Biofuels, ciblent des niches de matières premières mais se heurtent à des retards de financement, présageant une pression de consolidation à mesure que les mandats se resserrent et que le capital se concentre vers l'échelle.

Le paysage évolue vers l'intégration verticale : les grandes compagnies pétrolières reconvertissent leurs raffineries, les compagnies aériennes sécurisent des participations dans l'approvisionnement, et les aéroports financent les infrastructures, brouillant les frontières traditionnelles de la chaîne de valeur. Les producteurs capables de combiner la sécurité des matières premières, la flexibilité technologique et des accords d'achat à long terme disposeront d'un pouvoir de fixation des prix à mesure que les planchers de mélange mondiaux augmentent.

Leaders du secteur des carburants d'aviation renouvelables

-

TotalEnergies SE

-

Neste Oyj

-

World Energy LLC

-

Shell plc

-

BP plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Technip Energies, Safran, Airbus et Tereos ont annoncé une coentreprise pour établir une installation de production de SAF à grande échelle au Port de Dunkerque, en France. L'initiative vise à renforcer la sécurité énergétique européenne et à soutenir la décarbonation de l'aviation en augmentant la production de carburant aviation renouvelable.

- Novembre 2025 : Masdar et ADNOC ont formé une coentreprise pour développer une usine d'e-SAF de 200 000 tonnes à Abu Dhabi, avec Emirates prenant un accord d'achat de 15 ans.

- Octobre 2025 : Gevo a finalisé un package de dette de 350 millions USD pour reprendre la construction de son usine ATJ Net-Zero 1 dans le Dakota du Sud, visant une mise en service fin 2027.

- Octobre 2025 : United Airlines a élargi son contrat avec Neste de 500 millions de gallons, prolongeant l'approvisionnement jusqu'en 2040.

Périmètre du rapport mondial sur le marché des carburants d'aviation renouvelables

Le carburant d'aviation renouvelable (CAR), souvent assimilé au carburant d'aviation durable (SAF), est un substitut propre aux carburéacteurs fossiles. Le carburant d'aviation durable est produit à partir de ressources durables, telles que les huiles résiduelles d'origine biologique, les résidus agricoles ou le CO₂ non fossile. Le rapport sur le marché des carburants d'aviation renouvelables comprend :

| Huiles de cuisson usagées et graisses résiduelles |

| Graisses animales |

| Huiles végétales |

| Biomasse lignocellulosique |

| CO₂ industriel et H₂ vert |

| Esters et acides gras hydrotraités (HEFA) |

| Fischer-Tropsch SPK (FT-SPK) |

| Alcool vers carburéacteur (ATJ) |

| Iso-paraffinique de synthèse (SIP) |

| Carburéacteur par hydrothermie catalytique (CHJ) |

| Procédé électrolytique vers le liquide/carburant d'aviation durable électrolytique |

| Jusqu'à 10 % de mélange |

| 10 à 50 % de mélange |

| 50 à 100 % de mélange |

| Compagnies aériennes commerciales |

| Aviation de défense/militaire |

| Aviation générale et d'affaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Huiles de cuisson usagées et graisses résiduelles | |

| Graisses animales | ||

| Huiles végétales | ||

| Biomasse lignocellulosique | ||

| CO₂ industriel et H₂ vert | ||

| Par technologie | Esters et acides gras hydrotraités (HEFA) | |

| Fischer-Tropsch SPK (FT-SPK) | ||

| Alcool vers carburéacteur (ATJ) | ||

| Iso-paraffinique de synthèse (SIP) | ||

| Carburéacteur par hydrothermie catalytique (CHJ) | ||

| Procédé électrolytique vers le liquide/carburant d'aviation durable électrolytique | ||

| Par niveau de mélange | Jusqu'à 10 % de mélange | |

| 10 à 50 % de mélange | ||

| 50 à 100 % de mélange | ||

| Par application | Compagnies aériennes commerciales | |

| Aviation de défense/militaire | ||

| Aviation générale et d'affaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des carburants d'aviation renouvelables en 2026 ?

La taille du marché des carburants d'aviation renouvelables est estimée à environ 3,17 milliards USD en 2026, sur une trajectoire de croissance vers 15,27 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait afficher le TCAC le plus élevé à 43,0 %, grâce au mandat ReFuelEU Aviation et aux importants investissements dans les infrastructures aéroportuaires.

Quelle matière première connaîtra la croissance la plus forte ?

Le CO₂ industriel associé à l'hydrogène vert, base des carburants de synthèse par procédé électrolytique vers le liquide, devrait croître à un TCAC de près de 60 % pendant 2026-2031.

Pourquoi les compagnies aériennes signent-elles des contrats d'achat à long terme ?

Les accords d'achat sur plusieurs décennies offrent une certitude de revenus aux producteurs et aident les compagnies aériennes à respecter leurs engagements de neutralité carbone sans risque de prix sur le marché au comptant.

Quel est le principal obstacle au coût des carburants d'aviation durables ?

Les coûts de production restent 2 à 5 fois plus élevés que le Jet A-1 conventionnel, bien que des crédits tels que la Section 45Z américaine puissent réduire significativement l'écart.

À quel moment les opérations commerciales à 100 % de carburant d'aviation durable pourraient-elles devenir courantes ?

Les certifications des moteurs et des aéronefs achevées depuis 2025 suggèrent que des opérations généralisées à 100 % de carburant d'aviation durable pourraient émerger avant 2030, à mesure que l'offre augmente.

Dernière mise à jour de la page le: