Taille et part du marché des énergies renouvelables au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

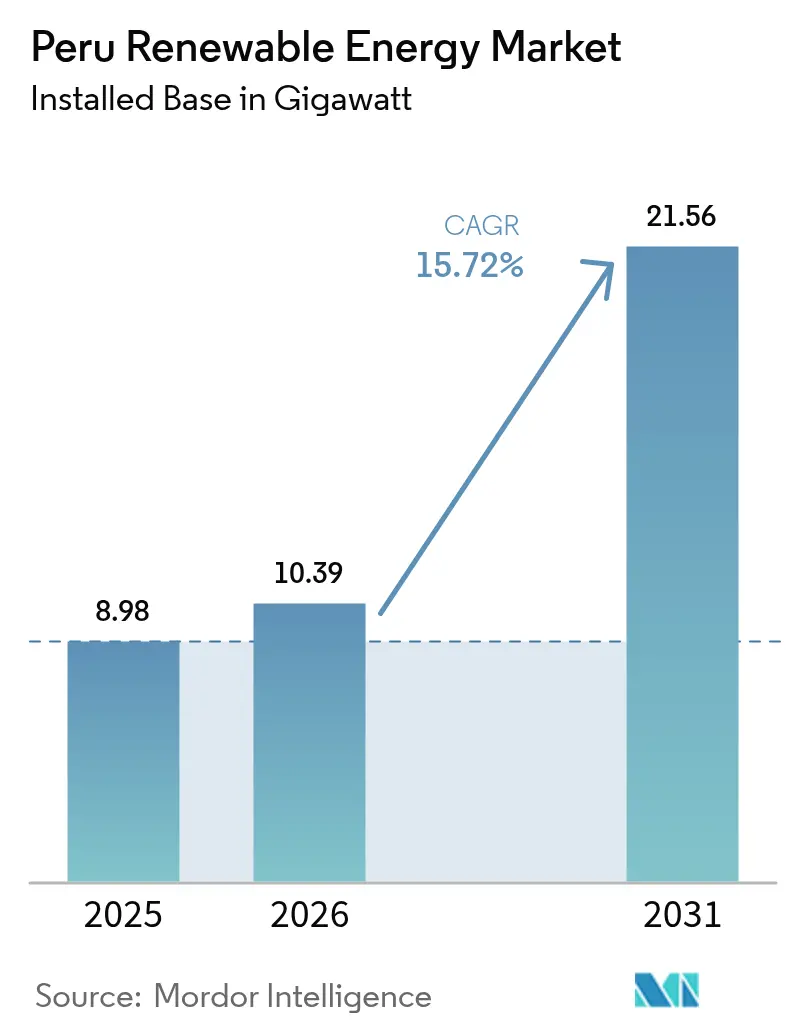

| Taille du marché de l'année de base (2025) | 8.98 gigawatt |

| Volume du Marché (2026) | 10.39 gigawatt |

| Volume du Marché (2031) | 21.56 gigawatt |

| Taux de croissance (2026 - 2031) | 15.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Pérou par Mordor Intelligence

La taille du marché des énergies renouvelables au Pérou était évaluée à 8,98 gigawatts en 2025 et devrait croître de 10,39 gigawatts en 2026 pour atteindre 21,56 gigawatts d'ici 2031, à un CAGR de 15,72 % durant la période de prévision (2026-2031).

Cette expansion intervient à un moment où la domination historique de l'hydroélectricité cède la place à un déploiement axé sur le solaire, grâce à des coûts nivelés de l'énergie solaire tombant en dessous de 30 USD/MWh dans le couloir méridional à fort ensoleillement. Les actifs éoliens ancrent toujours la capacité installée, mais les accords d'achat d'énergie (PPA) d'entreprises du secteur minier, une interconnexion imminente de 500 kV entre le Pérou et l'Équateur, ainsi qu'une nouvelle loi sur l'hydrogène vert élargissent ensemble les sources de demande, ouvrent des possibilités d'exportation et créent de nouvelles perspectives d'investissement. Ce changement attire également de nouveaux capitaux : les opérateurs historiques européens cèdent leurs portefeuilles matures à des entreprises publiques chinoises, tandis que des fonds d'infrastructure tels qu'Actis constituent des pipelines de développement de plusieurs gigawatts. Les vents contraires à court terme, notamment le risque d'une pause des appels d'offres au-delà de 2027 et des congestions localisées du réseau, tempèrent la croissance à court terme ; cependant, des signaux politiques tels que des appels d'offres annuels neutres en matière de technologie et des financements d'adaptation soutenus par la Banque mondiale renforcent la visibilité à long terme.

Principaux enseignements du rapport

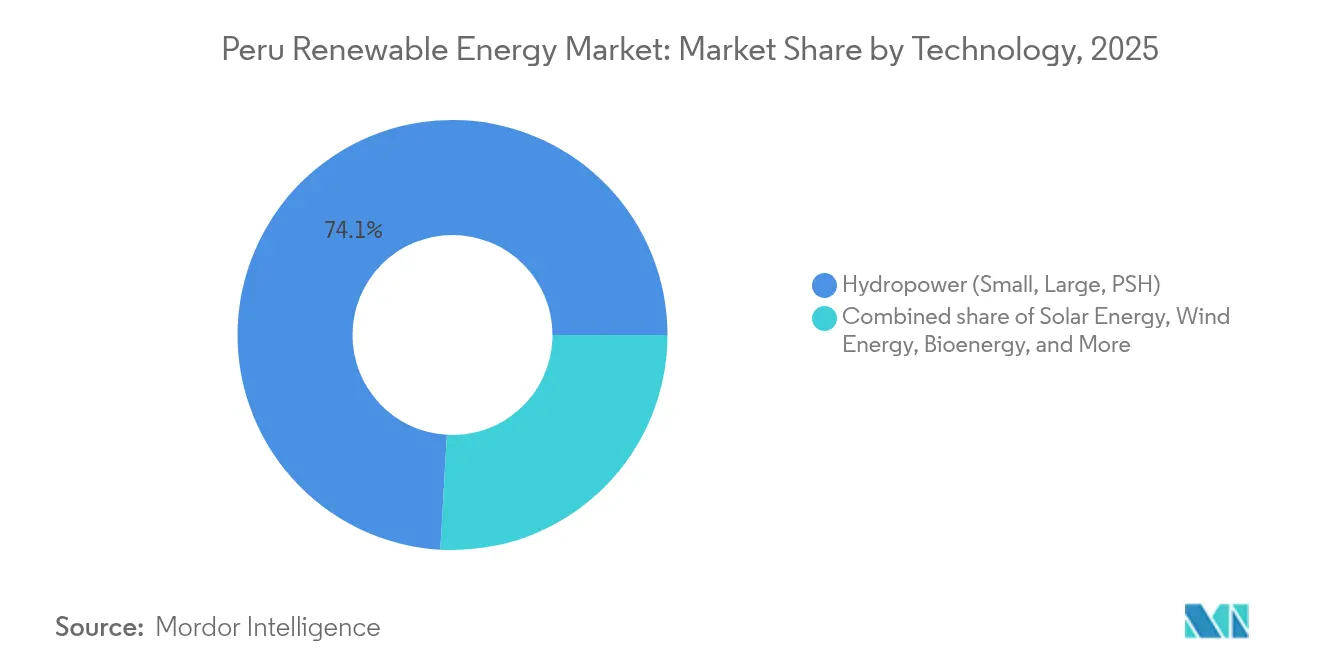

- Par technologie, l'hydroélectricité détenait 74,10 % de la part du marché des énergies renouvelables au Pérou en 2025, tandis que le solaire devrait afficher le CAGR le plus rapide, à 32,35 %, jusqu'en 2031.

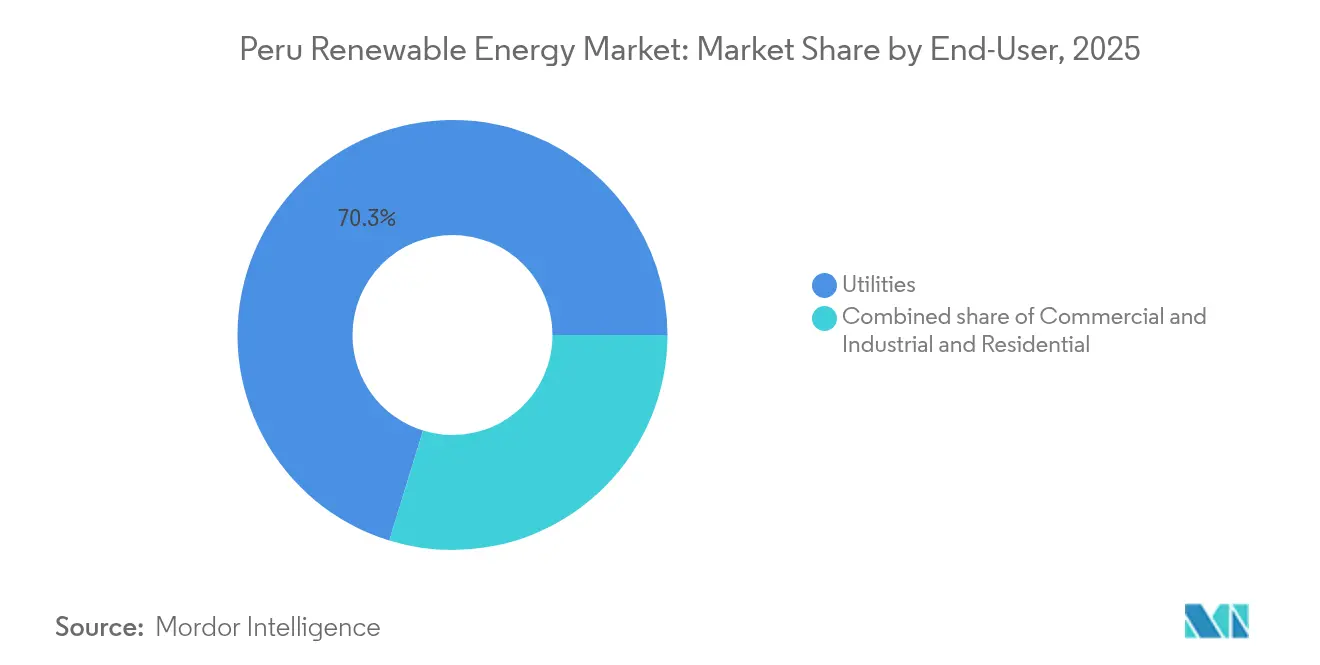

- Par utilisateur final, les services publics contrôlaient 70,25 % de la capacité installée en 2025, tandis que le segment commercial et industriel, porté par les PPA miniers, progresse à un CAGR de 19,45 % jusqu'en 2031.

- Par zone géographique, le couloir méridional (Arequipa-Moquegua-Tacna) représentait 65,45 % de la taille du marché des énergies renouvelables au Pérou en 2025, et devrait se développer à un CAGR de 17,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Pérou

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des appels d'offres RER en 2025 | +4.20% | National avec accent sur Arequipa, Moquegua, Tacna | Moyen terme (2-4 ans) |

| LCOE du solaire photovoltaïque inférieur à 30 USD/MWh | +3.80% | Sud du Pérou | Court terme (≤ 2 ans) |

| Interconnexion 500 kV Pérou-Équateur | +2.10% | Frontière nord du Pérou | Long terme (≥ 4 ans) |

| PPA d'entreprises du secteur minier | +3.50% | Couloir minier méridional | Moyen terme (2-4 ans) |

| Loi sur l'hydrogène vert | +1.70% | Ports côtiers méridionaux | Long terme (≥ 4 ans) |

| Programme de micro-réseaux ruraux | +0.70% | Bassin amazonien | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise en 2025 des appels d'offres RER soutenus par le gouvernement

L'appel d'offres de 2024 a alloué 1 016 MW à un prix solaire moyen de 27,36 USD/MWh, prouvant que la réforme des appels d'offres, qui sépare les paiements de capacité et d'énergie, peut débloquer des investissements à grande échelle.[1]Agence de surveillance des investissements dans l'énergie et les mines, "Resolución 28832-2024", osinergmin.gob.pe Les offres gagnantes de Statkraft, Engie, Kallpa et Luz del Sur ont obtenu des PPA de 20 ans ; cependant, l'absence d'un calendrier pluriannuel obscurcit la visibilité des revenus pour les projets visant des opérations après 2027. Les développeurs disposant de bilans plus solides peuvent mieux résister à cette incertitude que les petits producteurs d'électricité indépendants, ce qui élève les barrières à l'entrée. À moins que le MINEM ne publie un calendrier prévisible, les coûts de financement de projet pourraient augmenter, réduisant la compétitivité tarifaire par rapport au gaz. L'annonce de l'appel d'offres 2025 demeure donc un événement déterminant pour le marché des énergies renouvelables au Pérou.

Forte baisse du LCOE du solaire photovoltaïque en dessous de 30 USD/MWh à Moquegua et Arequipa

Un rayonnement solaire dépassant 2 400 kWh/m² et des importations de modules exonérées de droits de douane ont fait descendre le LCOE solaire à 27-30 USD/MWh en 2024. Le projet La Joya de 225 MW d'Acciona et la centrale Matarani de 97 MW de Yinson illustrent comment les modules bifaciaux et les suiveurs à axe unique portent les facteurs de capacité au-dessus de 30 %. Les opérateurs miniers sécurisent des PPA à long terme à ces tarifs pour se couvrir contre la volatilité thermique, soulignant l'élasticité de la demande qui se produit lorsque les prix franchissent le seuil psychologique de 30 USD/MWh. Cependant, l'accès limité au réseau dans le couloir méridional oblige les développeurs à intégrer le risque d'interconnexion dans leurs offres, ce qui pourrait éroder l'avantage de coût affiché si les mises à niveau du réseau de transport tardent par rapport à la croissance des capacités.

Les PPA d'entreprises du secteur minier accélèrent la demande d'énergies renouvelables

L'industrie minière représentait 8 000 GWh de consommation électrique en 2024 et donne désormais la priorité à la décarbonation de ses émissions de catégorie 2. Les centrales Javelin de 180 MW et Huayca de 165 MW d'Atlas Renewable Energy approvisionnent respectivement Antamina et Cerro Verde, tandis que Glencore vise 100 % d'énergies renouvelables d'ici 2030. Les contrats hybrides solaire-plus-stockage ajoutent 15-20 USD/MWh, tout en réalisant encore des économies sur le cycle de vie de 15-25 % par rapport aux hybrides diesel.[2]Banque mondiale, "Latin America and the Caribbean Energy Transition Report 2025", worldbank.org Les développeurs maîtrisant l'intégration du stockage bénéficient donc d'un avantage de précurseur. Le modèle s'étend au-delà du cuivre aux opérateurs aurifères et zincifères, augmentant la part commerciale et industrielle du marché des énergies renouvelables au Pérou.

La loi sur l'hydrogène vert catalyse des projets d'électrolyseurs dans les ports méridionaux

La loi 31992, promulguée en 2024, confie la supervision au MINEM, offrant aux développeurs la clarté réglementaire nécessaire pour faire avancer des projets de 11,2 milliards USD, tels qu'Horizonte de Verano. L'approbation environnementale précoce du complexe de 3,6 GW valide les voies d'autorisation. Les ports méridionaux offrent des quais en eau profonde et une proximité avec les ressources solaires, permettant l'exportation de 240 000 tonnes par an d'hydrogène à 3,3-4,5 USD/kg en coût de livraison. Cependant, des mises à niveau portuaires et de dessalement de plus de 500 millions USD dépendent de contrats d'achat conclus avec des acheteurs asiatiques et européens prêts à payer une prime certifiée, rendant le soutien politique aux garanties ou aux ajustements carbone aux frontières déterminant.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pause des appels d'offres et incertitude réglementaire après 2027 | -2.30% | National | Court terme (≤ 2 ans) |

| Le gaz bon marché de Camisea reste compétitif en termes de coût | -1.80% | National, notamment Lima | Moyen terme (2-4 ans) |

| Congestion du réseau dans le couloir méridional | -2.10% | Moquegua, Arequipa, Tacna | Moyen terme (2-4 ans) |

| Opposition locale aux parcs éoliens côtiers | -0.60% | Piura, Lambayeque, Ica | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pause des appels d'offres et incertitude réglementaire au-delà de 2027

L'écart de passation de marchés entre 2016 et 2024 a contraint les développeurs à emprunter des voies marchandes ou de PPA d'entreprises, réduisant la diversité des investissements. Bien que les réformes de décembre 2024 aient séparé les paiements de capacité et d'énergie, aucun calendrier contraignant n'existe pour les appels d'offres 2026-2030, ce qui accroît le risque de certitude des revenus. La rotation politique - cinq présidents depuis 2018 - ajoute une couche supplémentaire d'imprévisibilité. Les prêteurs exigent désormais des coussins de fonds propres plus élevés, ce qui gonfle le coût du capital et compromet la trajectoire de CAGR de 15,98 % du marché des énergies renouvelables au Pérou.

La congestion du réseau dans le couloir méridional retarde la mise en service commerciale des projets

Le COES a enregistré 20 GW de propositions de projets solaires et éoliens en pré-exploitation contre une demande de pointe de 8 GW - un déséquilibre qui déclenche des écrêtages et des retards d'interconnexion. La ligne 220 kV Chilca-Independencia, achevée en 2025, atténue les contraintes côtières mais contourne le goulet d'étranglement du désert. Les développeurs font face à un dilemme : sans accès confirmé au réseau, les acheteurs hésitent à signer des PPA, tandis que le COES refuse son approbation en attendant la preuve de la demande. L'interconnexion 500 kV Pérou-Équateur ne soulagera la pression qu'après 2029, prolongeant le risque de programmation et retardant potentiellement jusqu'à 3 GW de projets précédemment annoncés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La progression du solaire remodèle le bouquet de production

Les ajouts solaires se sont accélérés après l'appel d'offres de 2024, et les attributions à l'échelle des services publics totalisant 1 005 MW ont propulsé ce segment au premier plan du marché des énergies renouvelables au Pérou. Le complexe Illpa de 336 MW de Statkraft, le projet Intipampa de 172 MW d'Engie et la centrale Sunny de 204 MW de Kallpa sont prévus pour leur mise en service d'ici 2027, ajoutant conjointement 712 MW de capacité nominale. Le COES a autorisé 1 677 MW de nouvelles études solaires au premier trimestre 2025, portant le pipeline actif au-dessus de 3 GW, tandis que la parité du LCOE avec le gaz aux heures de pointe consolide la position du solaire comme leader en matière de coûts. L'hydroélectricité détient encore 74,10 % de la capacité installée, mais la croissance incrémentale est limitée à 664 MW de projets au fil de l'eau jusqu'en 2027. L'éolien s'établit à 1 021 MW mais fait face à des défis d'implantation et d'impact sur l'avifaune qui allongent les délais d'autorisation par rapport au solaire.

Les développeurs misent sur des systèmes hybrides pour compenser l'intermittence, le projet La Joya de Kallpa intégrant une batterie de 4 heures pour répondre aux besoins du secteur minier. La taille du marché des énergies renouvelables au Pérou pour le solaire devrait se développer à un CAGR de 32,35 %, dépassant toutes les autres technologies. Bien que les projets éoliens comme le portefeuille de 1 111 MW de Kallpa puissent atteindre des facteurs de capacité de 25-30 %, le risque d'écrêtage reste élevé près des couloirs côtiers congestionnés, tempérant le déploiement à court terme. La bioénergie et la géothermie restent des niches en raison des contraintes d'approvisionnement en matières premières et des coûts de forage, tandis que l'énergie océanique reste commercialement non viable dans les structures tarifaires actuelles.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : Les PPA miniers accélèrent le segment commercial et industriel

Les services publics représentaient 70,25 % de la capacité installée en 2025 via des contrats réglementés à long terme ; cependant, leur domination s'érode à mesure que les acteurs miniers concluent des PPA directs. Le CAGR de 19,45 % du segment commercial et industriel reflète des pressions croissantes de conformité aux émissions de catégorie 2 et la stabilité des coûts offerte par des tarifs solaires inférieurs à 30 USD/MWh. Javelin et Huayca livrent collectivement 345 MW à Antamina et Cerro Verde, tandis que l'exigence incrémentale de 300-400 MW de Glencore souligne une demande non satisfaite. La part de marché des énergies renouvelables au Pérou détenue par les services publics devrait donc descendre en dessous de 60 % d'ici 2031 à mesure que de nouveaux contrats commerciaux et industriels (C&I) se concluent.

La demande résidentielle bénéficie de mini-réseaux ruraux financés par la ligne de crédit de la BID ; cependant, les faibles tarifs de détail et l'absence de comptage net maintiennent la pénétration du solaire en toiture en dessous de 1 %. Les programmes d'électrification du gouvernement ont porté le coefficient rural à 86,2 % en 2024, mais l'essentiel des ajouts de capacité reste à l'échelle des services publics ou des grandes entreprises commerciales et industrielles. Les PPA adossés au stockage émergent comme la nouvelle norme, positionnant les intégrateurs capables de grouper batteries et production avec un avantage. Le secteur des énergies renouvelables au Pérou évolue donc d'un modèle à acheteur unique vers un paysage d'achat diversifié qui favorise les développeurs technologiquement agiles.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Le couloir méridional, comprenant Arequipa, Moquegua et Tacna, représentait 65,45 % de la taille du marché des énergies renouvelables au Pérou en 2025, tirant parti d'un rayonnement solaire supérieur à 2 400 kWh/m². Illpa de Statkraft, La Joya d'Acciona et Pampa Salinas de Kallpa ancrent cette domination ; cependant, le réseau de transport conçu pour 3 à 4 GW fait face à une file d'attente de 20 GW. Les retards contraignent les développeurs à décaler les dates de mise en service commerciale ou à absorber les écrêtages durant les heures de faible demande.

Les régions côtières septentrionales, notamment Piura, Lambayeque et Cajamarca, accueillent des pôles éoliens émergents, tels que le projet Huascar de 300 MW de Zeus Energía, qui bénéficie de vitesses de vent moyennes de 7 à 9 m/s et d'un futur accès à l'exportation via l'interconnexion Pérou-Équateur. La ligne 500 kV, dont l'achèvement est prévu en 2029, augmentera la capacité transfrontalière à 680 MW, permettant l'envoi de surplus et diversifiant les sources de revenus. Lima et la côte centrale restent des centres de demande avec un potentiel limité en matière d'énergies renouvelables à grande échelle en raison de la rareté des terrains et d'un ensoleillement plus faible, mais sont prometteuses pour des ressources distribuées à petite échelle une fois que la politique de comptage net sera mature.

Dans le bassin amazonien, l'électrification reste davantage un enjeu d'accès à l'énergie que de croissance des capacités. Les mini-réseaux financés par la BID illustrent comment le solaire hybride peut remplacer le diesel dans les villages hors réseau où les coûts d'extension du réseau dépassent 50 000 USD/km. Les enseignements tirés de ces projets pilotes pourraient orienter le développement de futurs systèmes autonomes pour les camps miniers isolés et les opérations forestières. La géographie détermine donc les priorités de réseau de transport : les goulets d'étranglement méridionaux nécessitent des lignes de transport d'électricité en vrac, les couloirs septentrionaux ont besoin d'interfaces d'exportation, et l'Amazonie favorise des solutions localisées.

Paysage réglementaire

Le développement des énergies renouvelables au Pérou est régi par le MINEM en tant que responsable de la politique, le COES en tant qu'opérateur du système pour le SEIN, et l'OSINERGMIN en tant qu'organisme de supervision et de régulation tarifaire. La réforme de décembre 2024 sur l'approvisionnement en énergies renouvelables (séparant les paiements de capacité et d'énergie) et la volonté ultérieure de moderniser le cadre électrique en vertu de la Loi 28832 ont été essentielles pour restaurer la confiance des investisseurs à grande échelle après le long vide d'approvisionnement entre 2016 et 2024.

En 2026, le programme réglementaire s'est élargi de l'approvisionnement vers la flexibilité du système et la stabilité du réseau. Le MINEM a publié un projet de règlement en vertu de la Résolution ministérielle n° 171-2026-MINEM/DM afin d'ouvrir un cadre de services complémentaires basé sur le marché, créant explicitement une voie permettant aux batteries et à d'autres technologies de concourir pour le soutien en fréquence et en tension. Parallèlement, l'OSINERGMIN a mis en œuvre en 2026 de nouvelles procédures de classification des charges essentielles dans le SEIN, renforçant les critères opérationnels afin d'améliorer la fiabilité, une considération de plus en plus importante à mesure que la pénétration variable du solaire et de l'éolien augmente.

Paysage concurrentiel

Kallpa Generación détient 23 % de la production nationale et un pipeline éolien de 1 111 MW, ce qui en fait le plus grand investisseur individuel dans les énergies renouvelables à venir.[5]Kallpa Generación, "Investor Presentation Q1 2025," kallpa.com Les opérateurs historiques européens, notamment Orygen (anciennement Enel), Acciona, Engie et Statkraft, tirent parti de leur faible coût du capital pour dominer les appels d'offres RER, l'attribution de 336 MW à Statkraft pour le projet Illpa en faisant le plus grand opérateur solaire du Pérou. Les projets d'appels d'offres récompensent la solidité du bilan, tandis que les PPA commerciaux et industriels favorisent des développeurs comme Atlas Renewable Energy et Grenergy qui apportent l'intégration du stockage et des relations avec le secteur minier.

La loi 31992 ouvre une arène naissante pour l'hydrogène vert. L'approbation du projet Horizonte de Verano à hauteur de 11,2 milliards USD et la concession de 1,8 GW de Phelan Green Energy signalent une lutte précoce pour l'accès aux ports et les contrats d'exportation. L'éolien en mer et le stockage à grande échelle par batteries restent des opportunités inexploitées, subordonnées aux cadres réglementaires pour la location maritime et la rémunération des capacités.

Les mouvements stratégiques de 2024-2025 soulignent l'intensification de la concurrence. L'attribution du contrat EPC de Kallpa à Acciona pour La Joya, l'investissement d'ISA REP dans le réseau de transport et les engagements renouvelables de Glencore illustrent l'alignement des entreprises autour de la décarbonation. Le paysage concurrentiel du marché des énergies renouvelables au Pérou se bifurque, les appels d'offres à l'échelle des services publics se consolidant parmi les cinq premiers acteurs, tandis que les niches marchandes et hybrides invitent des entrants spécialisés.

Leaders du secteur des énergies renouvelables au Pérou

Acciona SA

Cobra Instalaciones y Servicios SA

Enel Green Power Perú SAC

Engie Energía Perú SA

Statkraft Perú SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'hybridation et la monétisation des services réseau constituent les espaces blancs les plus évidents alors que le Pérou avance vers la formalisation des services complémentaires et le renforcement des exigences de stabilité pour les énergies renouvelables variables. Le projet de règlement d'avril 2026 du MINEM sur les services complémentaires offre un point d'entrée concret permettant aux systèmes de stockage d'énergie par batterie de concourir pour le contrôle de la fréquence et de la tension, transformant le stockage d'un ajout d'investissement en une capacité génératrice de revenus pour les producteurs indépendants d'électricité (IPP) et les développeurs axés sur le C&I.

Le solaire à l'échelle des services publics continue de se concentrer dans le corridor sud, où l'irradiation permet une économie inférieure à 30 USD/MWh, et le pipeline actif soutient un volume de projets à court terme pour les services d'EPC, d'exploitation et maintenance (O&M), et de raccordement au réseau. Les preuves d'exécution incluent Zelestra démarrant les travaux sur la centrale solaire photovoltaïque de Babilonia (242 MW) à Arequipa (février 2026), Orygen obtenant une concession définitive pour le projet solaire Ruta del Sol (323 MW) à Moquegua (mars 2026), et le MINEM accordant une concession définitive pour le projet solaire Yuramayo (245 MW) à Arequipa (juin 2026). Parallèlement à la production, l'expansion réglementée du transport reste un ensemble d'opportunités parallèles, la congestion dans le sud et les plans d'intégration transfrontalière augmentant la valeur des sous-stations et des lignes de transport pour débloquer la capacité renouvelable en attente.

Développements récents du secteur

- Juillet 2026 : ENGIE s'est vu attribuer quatre projets de transport d'électricité au Pérou via un appel d'offres de ProInversion, couvrant plus de 400 km de nouvelles lignes, six nouvelles sous-stations et l'expansion de dix sous-stations existantes, pour un investissement supérieur à 230 millions USD. Ce lot renforce l'ossature du réseau nécessaire pour évacuer la nouvelle production solaire et éolienne, et positionne ENGIE plus profondément dans les infrastructures réglementées aux côtés de son portefeuille de production.

- Juin 2026 : ENGIE Energia Peru a débuté la construction de la centrale solaire de Hanaqpampa (140,8 MW) à Moquegua avec un investissement dépassant 127 millions USD, visant une mise en service commerciale au T1 2028. Le projet ajoute un volume solaire à l'échelle des services publics dans le corridor sud et élargit le pool de projets bancables pouvant ancrer des contrats d'achat d'électricité à long terme, y compris des PPA d'entreprise provenant d'industries à forte intensité énergétique.

- Novembre 2024 : Acciona a annoncé la construction d'une centrale photovoltaïque de 225 MWp pour Kallpa Generacion à La Joya, Arequipa, utilisant 371 040 panneaux bifaciaux. Cette construction menée en EPC a signalé la poursuite de la montée en puissance du développement solaire lié aux enchères et à l'échelle des services publics dans le corridor sud, où l'accès au réseau et la capacité de livraison sont des différenciateurs centraux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables au Pérou est défini comme la capacité installée de production d'énergie renouvelable du pays en gigawatts, comptabilisée sur l'ensemble des actifs en exploitation et suivie par technologie dans le mix national de production.

Exclusions du périmètre : nous excluons de ce dimensionnement de marché la production thermique conventionnelle, les infrastructures de transport et de distribution, ainsi que les revenus généraux de vente au détail d'électricité.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et CSP)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue claire du pipeline de capacité renouvelable du Pérou et de sa base opérationnelle, en suivant les calendriers de mise en service, les mises hors service et les projets annoncés. Pour rester ancrés dans les faits, nous nous sommes appuyés sur des jeux de données publics et des publications officielles telles que les publications du ministère péruvien de l'énergie et des mines, les publications de l'institut national de statistiques, les bulletins de marché de l'OSINERGMIN, les données nationales de l'AIE et de l'IRENA, ainsi que les avis d'enchères et de permis d'énergies renouvelables.

Ensuite, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable pour vérifier de manière croisée le statut et le calendrier des projets, car de petits changements dans les annonces peuvent modifier le chiffre de capacité annuel. Dans certains cas, des abonnements payants pour les données financières d'entreprises et de renseignement, des bases de données de brevets, et des données d'importation-exportation au niveau des expéditions ont été utilisés pour valider les signaux de flux d'équipement et l'activité des projets lorsque les détails publics étaient limités. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des développeurs, des services publics, des participants EPC, des fournisseurs d'équipements et de services, et des experts locaux du secteur, afin de confirmer ce qui atteint réellement la mise en service commerciale par rapport à ce qui reste retardé. Les discussions nous ont également aidés à vérifier la cohérence du pipeline de projets, les calendriers de construction habituels, les préoccupations liées à l'écrêtement, et les contraintes pratiques qui n'apparaissent pas toujours dans les suivis publics.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 16 % | APAC : 45 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle de base a été construit à l'aide d'une reconstruction descendante de la capacité, où la capacité installée officielle et les ajouts par technologie ont été alignés sur les dates de démarrage des projets et le calendrier de raccordement au réseau, puis reportés année par année. Pour corroborer les totaux, nous avons ensuite utilisé des approximations ascendantes sélectives, telles que des agrégations d'échantillons de projets, des vérifications de canal sur les livraisons d'équipements, et les ajouts de MW typiques par type de projet, ce qui nous a aidés à ajuster les retards et la mise en service partielle sur l'année.

Les données d'entrée ont été choisies pour correspondre à la manière dont les énergies renouvelables se développent réellement au Pérou, y compris les ajouts annuels de capacité par technologie, les volumes attribués lors des enchères et le taux de conversion offre-mise en service, l'avancement des permis et de l'interconnexion, les délais de construction moyens pour le solaire et l'éolien, la sensibilité hydrologique pour la disponibilité hydroélectrique (comme signal des ajouts de remplacement), et les contraintes de réseau annoncées susceptibles de retarder la mise en service commerciale (COD). Pour les prévisions, une analyse de scénarios a été utilisée autour de l'exécution des projets et des signaux politiques, et les hypothèses ont été affinées grâce aux retours primaires afin que le rythme des ajouts reste réaliste plutôt que purement dicté par la tendance.

Validation des données et cycle de mise à jour

Les vérifications ont été effectuées en plusieurs étapes, en commençant par s'assurer que chaque chiffre de capacité annuel se rattache à au moins un indicateur public indépendant, puis en examinant tout écart qui semblait incohérent par rapport aux attributions d'enchères ou au calendrier connu de mise en service commerciale. Lorsque des incohérences apparaissaient, nous avons revérifié la cohérence des unités, les dates de mise en service et la classification des technologies, puis recontacté les experts concernés si un changement pouvait modifier significativement le total.

Avant la validation finale, les résultats du modèle passent par un examen par un analyste pour vérifier la variance et la logique, suivi d'une dernière passe pour s'assurer que les dernières mises à jour publiques sont reflétées. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsqu'il y a un changement politique important, un résultat d'enchère majeur, ou lorsqu'un grand projet modifie sa date de mise en service.

Taille du marché péruvien des énergies renouvelables selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables au Pérou peuvent différer considérablement, car certaines sources mesurent la capacité installée tandis que d'autres rapportent le chiffre d'affaires, et les seuils temporels de ce qui est comptabilisé comme actif peuvent également varier. Les différences dans le calendrier des devises, le traitement de la mise en service partielle sur l'année, et le fait que les projets retardés restent ou non dans le pipeline actif sont d'autres raisons courantes pour lesquelles le même marché apparaît plus grand ou plus petit.

Un écart lié à l'actualisation apparaît le plus clairement lorsque les taux de change, les hypothèses de prix de vente moyen (ASP) et les mises à jour de mise en service sont reportés sur un calendrier cohérent. Dans cette étude, le modèle reste aligné sur les vérifications les plus récentes du statut de mise en service et sur un seuil de fin d'année cohérent, et cette discipline d'actualisation est l'une des raisons pour lesquelles le chiffre basé sur la capacité peut s'écarter des estimations basées sur le chiffre d'affaires utilisées par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,98 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,17 milliards USD (2023) | Ce chiffre est rapporté en valeur USD et est ancré à une année de référence différente, il est donc influencé par le calendrier de conversion des devises et les hypothèses de tarification, plutôt que par un simple décompte de la capacité installée. |

| Éditeur sectoriel B | 10,39 milliards USD (2026) | Cette estimation reflète un point d'année prévisionnelle et peut inclure des projets censés être mis en service au cours de l'année, ce qui peut gonfler le chiffre par rapport à un seuil strict de mise en exploitation à une date unique. |

La comparaison met en évidence deux facteurs pratiques de l'écart : le choix de l'unité et le calendrier. Lorsque le dimensionnement est lié à la capacité installée en MW à un seuil défini, le chiffre suit la construction physique, et lorsque le dimensionnement est lié à l'USD, il évolue avec les prix et les taux de change. En maintenant des hypothèses traçables par rapport au statut de mise en service, aux signaux d'enchères et aux seuils spécifiques à l'année, la méthodologie reste reproductible et plus facile à réconcilier dans le temps.

Questions clés répondues dans le rapport

Quelle est la taille du marché des énergies renouvelables au Pérou en 2025 et quelles sont ses perspectives de croissance ?

La capacité installée a atteint 8,98 GW en 2025 et est estimée à 10,39 GW en 2026, avec une prévision de progression à 21,56 GW d'ici 2031, impliquant un CAGR de 15,72 %.

Quelle technologie se développe le plus rapidement dans le bouquet d'énergies renouvelables au Pérou ?

Le solaire devrait croître à un CAGR de 32,35 % durant 2026-2031, porté par un LCOE inférieur à 30 USD/MWh à Moquegua et Arequipa.

Pourquoi les entreprises minières signent-elles des PPA d'énergies renouvelables au Pérou ?

Les obligations en matière d'émissions de catégorie 2 et des économies de coûts de 15 à 25 % par rapport aux hybrides diesel incitent les mineurs à sécuriser des contrats solaires et éoliens à long terme.

Quelle infrastructure est essentielle pour la prochaine vague de projets d'énergies renouvelables au Pérou ?

Les mises à niveau du réseau de transport 500 kV dans le couloir méridional et l'interconnexion Pérou-Équateur sont indispensables pour intégrer jusqu'à 20 GW de projets en attente.

Comment la loi 31992 affecte-t-elle le développement de l'hydrogène vert ?

La loi crée un cadre réglementaire qui a déjà permis le projet Horizonte de Verano de 11,2 milliards USD et d'autres propositions d'électrolyseurs le long des ports méridionaux.

Quelles entreprises dominent le pipeline de projets d'énergies renouvelables au Pérou ?

Kallpa Generación est en tête avec un pipeline éolien de 1 111 MW, tandis que Statkraft, Acciona, Engie et Orygen dominent les récentes attributions d'appels d'offres solaires.

Dernière mise à jour de la page le: