Taille et part de marché du vélo électrique de montagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

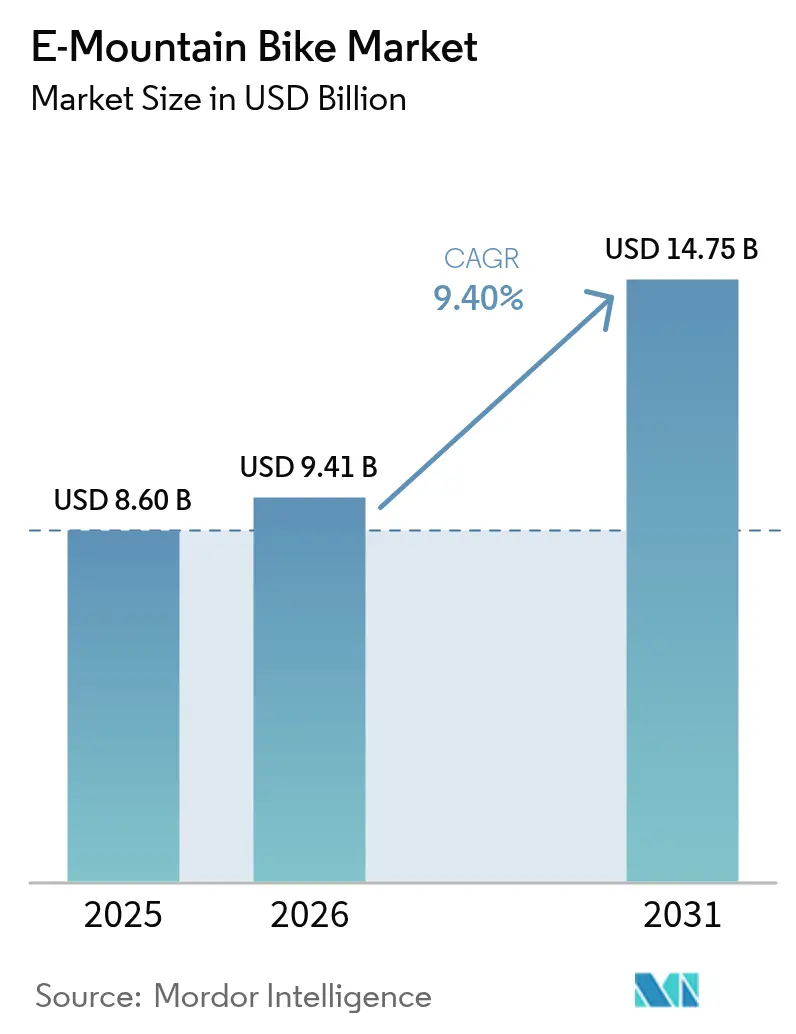

| Taille du Marché (2026) | 9.41 Milliards de dollars |

| Taille du Marché (2031) | 14.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vélo électrique de montagne par Mordor Intelligence

La taille du marché du vélo électrique de montagne est estimée à 9,41 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 8,60 milliards USD, avec des projections pour 2031 affichant 14,75 milliards USD, soit une croissance à un TCAC de 9,4 % sur la période 2026-2031. Le marché du vélo électrique de montagne bénéficie d'une confluence de batteries lithium-ion légères à haute capacité, d'une meilleure efficacité des moteurs et d'une connectivité intelligente qui, ensemble, étendent l'autonomie réelle, apaisent les inquiétudes des cyclistes quant aux performances en terrain escarpé, et permettent des services de maintenance prédictive. Les formules d'abonnement et de location, désormais en plein essor dans les principales régions périurbaines, réduisent les obstacles liés aux coûts initiaux, élargissent la base adressable et réorientent les flux de revenus vers des sources de revenus de services récurrents. La dynamique concurrentielle reste fragmentée, les acteurs historiques du vélo, les équipementiers automobiles et les nouveaux entrants axés sur le numérique poursuivant des stratégies de mise sur le marché distinctes, allant de la maintenance centrée sur les revendeurs aux offres directes aux consommateurs intégrant des modules logiciels IoT.

Points clés du rapport

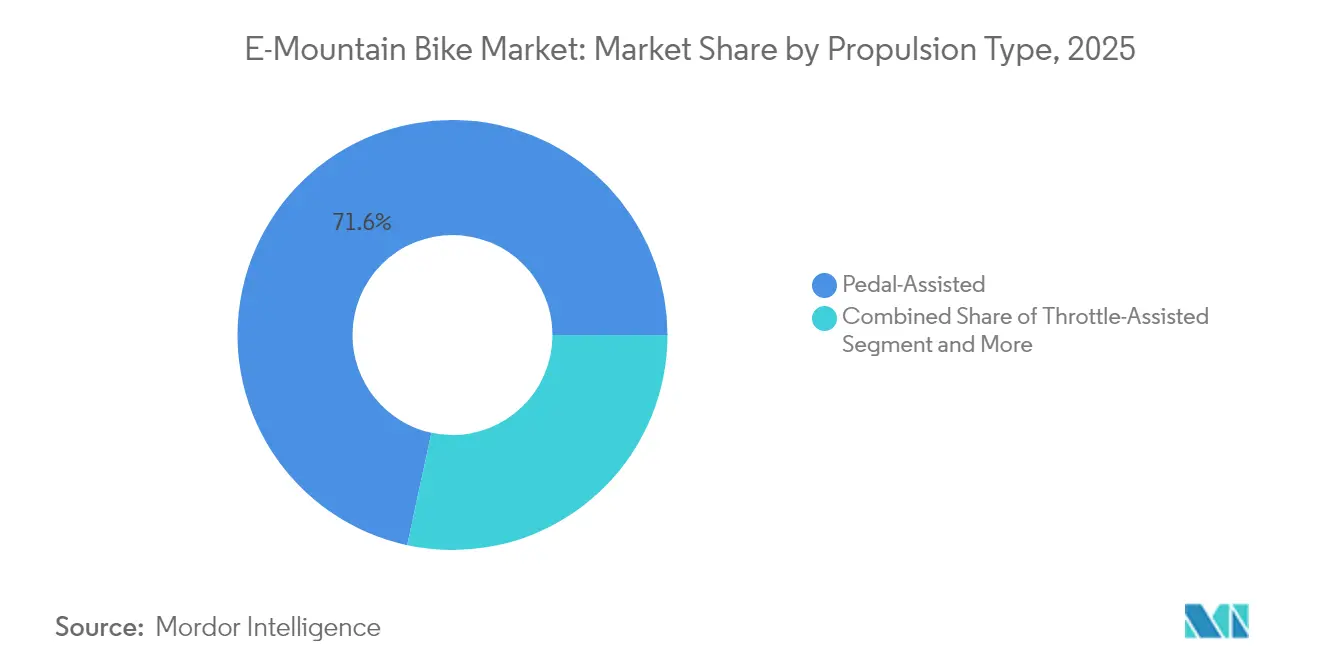

- Par type de propulsion, les systèmes à assistance au pédalage détenaient 71,62 % de la part de marché du vélo électrique de montagne en 2025 ; les systèmes double mode devraient progresser à un TCAC de 10,05 % jusqu'en 2031.

- Par application, les loisirs et l'aventure représentaient 46,78 % de la part de marché du vélo électrique de montagne en 2025, tandis que les locations touristiques devraient croître à un TCAC de 10,92 % jusqu'en 2031.

- Par chimie de batterie, les batteries lithium-ion représentaient 91,02 % de la part de marché du vélo électrique de montagne en 2025 ; les alternatives à l'état solide et au plomb-acide progresseront à un TCAC de 15,2 % durant la période de prévision.

- Par puissance nominale, la catégorie 250-500 W représentait 58,74 % de la part de marché du vélo électrique de montagne en 2025 ; les systèmes dépassant 500 W croîtront à un TCAC de 9,72 % dans un contexte de demande croissante d'assistance en pente raide.

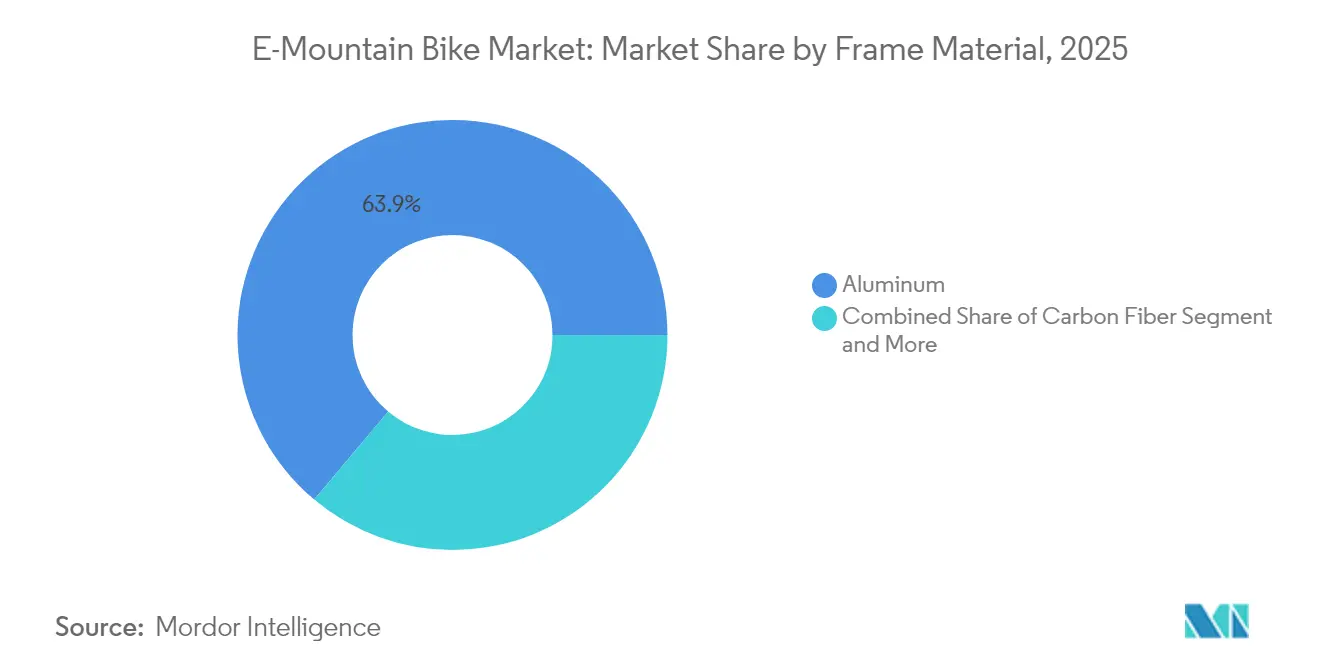

- Par matériau de cadre, l'aluminium dominait avec 63,88 % de la part de marché du vélo électrique de montagne en 2025, tandis que les variantes en fibre de carbone devraient s'accélérer à un TCAC de 10,63 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en vélos détenaient 45,08 % de la part de marché du vélo électrique de montagne en 2025, mais les plateformes d'abonnement et de location devraient se développer à un TCAC de 11,18 % jusqu'à la fin de la décennie.

- Par géographie, l'Europe était en tête avec 42,87 % de la part de marché du vélo électrique de montagne en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du vélo de montagne électrique*

| Moteur de croissance | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées dans les batteries légères à haute capacité | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Popularité croissante du tourisme d'aventure | +1.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations et subventions en faveur de la mobilité électrique | +1.5% | Europe et Amérique du Nord ; émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles d'abonnement réduisant les coûts initiaux | +1.3% | Régions périurbaines d'Europe et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de l'IoT et de la connectivité intelligente | +1.2% | Europe et Amérique du Nord ; en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Flottes de stations déployant des vélos électriques de montagne | +0.9% | Pôles touristiques alpins et des Rocheuses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les batteries lithium-ion légères à haute capacité

Les densités d'énergie dépassent désormais 300 Wh/kg tandis que la masse des batteries diminue, permettant aux cyclistes de grimper plus loin sans compromis sur la maniabilité. Les routines de charge rapide atteignent 75 % en 90 minutes, ce qui est crucial pour les flottes de location qui dépendent d'une rotation rapide. Les logiciels prédictifs de gestion de batterie intègrent le gradient et la cadence pour augmenter l'autonomie de 15 à 20 % par rapport aux modèles précédents. Cette technologie transforme le marketing, passant des watts-heure aux « mètres de dénivelé par charge », une métrique conviviale qui résonne auprès des nouveaux utilisateurs. Des capacités plus élevées permettent des séjours de plusieurs jours en refuge, autrefois réservés aux athlètes d'élite. Cette évolution chimique soutient la tarification premium et élargit les cas d'usage.

Popularité croissante des sports d'aventure et de l'écotourisme

Le tourisme d'aventure associe des objectifs de durabilité à l'attrait de l'adrénaline, faisant des vélos électriques de montagne des produits d'entrée pour les consommateurs qui évitaient autrefois les sentiers alpins escarpés. Les stations alpines ayant ajouté des locations de vélos électriques de montagne ont enregistré des hausses de fréquentation estivale, créant de nouvelles sources de revenus en dehors de la saison de ski [1]« La location de vélos électriques stimule le trafic estival alpin », Eurobike, eurobike.com. Les populations vieillissantes apprécient l'assistance au pédalage qui préserve l'endurance sans sacrifier les paysages. Les offices nationaux du tourisme mettent désormais en avant les circuits de vélos électriques de montagne aux côtés de la randonnée et du ski, repositionnant le vélo comme une infrastructure essentielle plutôt qu'un accessoire. Les forfaits guidés qui regroupent équipement, hébergement et transport par télésiège augmentent les dépenses moyennes des visiteurs. Ces synergies renforcent l'élasticité de la demande et soutiennent la croissance du volume à long terme.

Incitations gouvernementales et subventions en faveur de la mobilité électrique

Les décideurs politiques traitent de plus en plus les vélos électriques comme des actifs de transport, élargissant les programmes de remboursement des navetteurs aux catégories tout-terrain. Plusieurs États des États-Unis remboursent jusqu'à 1 500 USD par vélo électrique de montagne, réduisant de 20 à 30 % les prix d'entrée de gamme. Les règles de la batterie 2025 de l'UE récompensent les marques qui certifient leur teneur en matières recyclées, orientant les achats vers des fournisseurs transparents. Les données d'utilisation des sentiers provenant des flottes connectées s'intègrent aux tableaux de bord des villes intelligentes, aidant les agences à justifier les financements. Les fabricants capables d'auditer leurs chaînes d'approvisionnement bénéficient d'avantages asymétriques lors des appels d'offres. Globalement, les incitations accélèrent l'adoption et anticipent la demande.

Modèles de propriété par abonnement réduisant les coûts initiaux

Les abonnements mensuels regroupent le matériel, l'entretien et l'assurance vol, répartissant un investissement significatif en frais gérables. Des programmes pilotes à Amsterdam et Denver rapportent qu'un nombre significatif d'abonnés passent à des modèles de gamme supérieure dans les 18 mois, augmentant la valeur vie client. Les applications d'inscription numérique planifient automatiquement les révisions, dirigeant le trafic vers les ateliers partenaires et stabilisant les revenus des revendeurs. Les clauses d'échange flexibles atténuent l'anxiété face aux cycles technologiques rapides, un obstacle qui freinait auparavant les primo-adoptants. Les partenaires financiers associent des certificats de compensation carbone pour séduire les cyclistes soucieux de l'environnement. En abaissant le seuil financier, les abonnements libèrent des segments de demande sensibles aux prix.

Analyse de l'impact des freins du marché du vélo de montagne électrique*

| Frein | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Barrière des coûts initiaux élevés | –1.4% | Mondial ; aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Accès limité aux sentiers pour les vélos électriques | –1.1% | Terres fédérales d'Amérique du Nord ; forêts européennes | Long terme (≥ 4 ans) |

| Anxiété d'autonomie en terrain escarpé | –0.8% | Régions montagneuses à l'échelle mondiale | Moyen terme (2-4 ans) |

| Performance de la batterie par temps froid | –0.6% | Climats nordiques et alpins | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos de montagne classiques

Les prix élevés par rapport aux vélos analogiques freinent l'adoption de masse, en particulier dans les économies où la pénétration du crédit à la consommation est faible. Les modèles haut de gamme à cadre en carbone affichent souvent un coût élevé, limitant la possession aux passionnés aisés malgré des options de financement croissantes. Les fabricants proposent désormais des parcours de mise à niveau modulaires qui répartissent une partie des dépenses sur le cycle de vie du produit. Les calculateurs de coût total de possession mettant en évidence les économies sur le carburant de navette et les forfaits remonte-pente gagnent du terrain, mais n'ont pas encore convaincu les acheteurs axés sur le prix. Les subventions réduisent l'écart, mais le choc des prix reste un frein à court terme pour le marché du vélo électrique de montagne.

Règles d'accès aux terres limitant l'accès des vélos électriques aux sentiers

Les juridictions varient quant à savoir si l'assistance au pédalage est considérée comme motorisée, obligeant les cyclistes à étudier les règlements locaux avant de rouler. Les forêts fédérales des États-Unis n'autorisent les vélos électriques de montagne de classe 1 que sur les routes de plus de 2 m de large, excluant la plupart des sentiers étroits. Les lois européennes proposées sur la biodiversité pourraient limiter le cyclisme aux sentiers corridors, réduisant l'exploration hors piste. Une telle ambiguïté dissuade les détaillants de stocker des vélos électriques de montagne dans les régions où la légalité est incertaine. Des groupes de défense plaident pour des définitions harmonisées, mais les cycles législatifs progressent lentement. Ce labyrinthe réglementaire supprime la demande adressable malgré un terrain abondant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du vélo de montagne électrique

Par type de propulsion :

l'assistance au pédalage ancre l'adoption tandis que le mode double gagne du terrainLes configurations à assistance au pédalage ont représenté 71,62 % de la part de marché du vélo électrique de montagne en 2025, les consacrant comme pierre angulaire du marché du vélo électrique de montagne. Leurs contrôleurs de détection de cadence préservent la sensation rythmique du vélo analogique, gagnant l'acceptation sociale dans les communautés de sentiers et satisfaisant les régulateurs qui exigent une entrée du cycliste pour l'activation du moteur. De nombreux modèles haut de gamme associent désormais des lectures de couple multi-capteurs à des algorithmes prédictifs qui réduisent la puissance de manière transparente, éliminant la sensation de « marche-arrêt » des unités précédentes. La solidité de ce segment découle de sa compatibilité avec les règles d'accès aux sentiers étroits qui interdisent souvent l'utilisation de l'accélérateur, garantissant une large applicabilité légale.

En revanche, les systèmes double mode offrant assistance au pédalage et accélérateur progressent à un TCAC de 10,05 % en séduisant les cyclistes qui traversent des terrains mixtes ou transportent des charges en montée, notamment dans les programmes de navette en bike-park et de cyclisme adapté. Les marques segmentent habilement les niveaux de prix : vélos à assistance au pédalage d'entrée de gamme pour les aventuriers grand public, modèles phares double mode pour les amateurs de sensations fortes, et variantes accélérateur uniquement pour les scénarios utilitaires. À mesure que la sophistication des microprogrammes progresse, les fabricants envisagent des déblocages par voie hertzienne permettant aux propriétaires de changer de mode d'assistance selon les sites, une tactique qui devrait approfondir l'engagement et prolonger les cycles de mise à niveau au sein du marché du vélo électrique de montagne.

Par application :

les loisirs dominent, les locations touristiques accélèrent la pénétration commercialeLes cyclistes de loisirs et d'aventure représentaient 46,78 % de la part de marché du vélo électrique de montagne en 2025, témoignant du rôle du segment comme aimant émotionnel pour les primo-acheteurs qui valorisent une autonomie étendue et une fatigue physique réduite. Les profils types de propriétaires penchent vers des cyclistes expérimentés souhaitant parcourir de plus longues distances sur des itinéraires alpins sans conditionnement physique intensif. Pourtant, des cohortes plus jeunes portées par les réseaux sociaux utilisent de plus en plus les vélos électriques de montagne pour filmer du contenu dynamique sur des descentes techniques. Bien que plus modestes au départ, les locations touristiques se développent à un TCAC de 10,92 % à mesure que les opérateurs de destination proposent des expériences clés en main associant visites guidées, forfaits navette et hébergements.

Les flottes de stations rapportent des revenus journaliers plus élevés par rapport aux locations de vélos analogiques tout en allongeant l'occupation en basse saison, validant le modèle économique pour des inventaires à forte intensité capitalistique. Les formats de course sportive se consolident avec des organismes d'homologation introduisant des séries d'e-enduro dédiées, légitimant le segment et incitant les fabricants de composants à publier des cartographies moteur orientées course. L'usage en navettage reste de niche mais devrait croître modestement là où les têtes de sentiers recoupent les réseaux de transport suburbains, exploitant des vélos polyvalents alternant navettage en semaine et exploration hors route le week-end.

Par chimie de batterie :

le lithium-ion maintient sa domination tandis que l'état solide émergeLes cellules lithium-ion représentaient 91,02 % de la part de marché du vélo électrique de montagne en 2025, reflétant des chaînes d'approvisionnement matures, des performances thermiques fiables et une trajectoire de coût favorable. Les équipementiers continuent de privilégier les mélanges nickel-cobalt-manganèse pour les batteries à haute capacité dépassant 800 Wh, permettant des sorties alpines toute la journée sans recharge en milieu de journée. Cependant, les narratifs sécuritaires autour de l'approvisionnement en cobalt et de l'emballement thermique ont stimulé la recherche sur les itérations à l'état solide qui promettent des électrolytes ininflammables et des densités d'énergie dépassant 350 Wh/kg. Cette classe émergente suit un TCAC de 15,2 %, certes à partir d'une base faible, à mesure que les volumes pilotes transitent des usines d'électronique grand public vers des modèles phares limités de vélos électriques de montagne.

Les fabricants repensent les tubes de batterie autour de baies de batterie modulaires pouvant accueillir l'une ou l'autre chimie, pérennisant les cadres et soutenant la valeur de revente. Les cas d'usage de vélo hivernal soulignent les problèmes de déclassement par temps froid où la capacité lithium-ion chute jusqu'à 30 % ; les chauffe-batteries intégrés atténuent désormais ces pertes, permettant des performances quatre saisons et renforçant l'attrait du marché du vélo électrique de montagne dans les régions nordiques et alpines.

Par puissance nominale :

les moteurs de gamme intermédiaire équilibrent conformité légale et utilité sur sentierLes systèmes de 250 à 500 W représentaient 58,74 % de la part de marché du vélo électrique de montagne en 2025, s'harmonisant avec les normes européennes qui plafonnent la puissance continue à 250 W tout en autorisant des pics supérieurs à 600 W lors des montées. Ces moteurs délivrent des courbes de couple d'environ 85 à 95 Nm, suffisantes pour la plupart des poids de cyclistes sur des pentes de 15 % tout en préservant l'autonomie de la batterie. Les entraînements dépassant 500 W prennent de l'élan à un TCAC de 9,72 % à mesure que les cyclistes affrontent des terrains plus raides et plus meubles ou transportent du matériel pour des sorties bivouac en arrière-pays.

Sur des marchés comme les États-Unis, où les plafonds réglementaires sont plus élevés, les moteurs à puissance de pointe de 750 W sont prisés pour les parcs de freeride et le cyclisme adapté. La future législation européenne pourrait ratifier des plafonds de puissance de pointe à 750 W, alignant les attentes des consommateurs sur le comportement réel des moteurs, réduisant ainsi l'écart réglementaire entre les continents. Parallèlement, le marketing axé sur le couple remplace le langage en watts bruts ; les entreprises vantent « la montée en puissance instantanée » et « la correspondance naturelle de cadence » pour transmettre la qualité de conduite, illustrant l'évolution de la narration produit à mesure que le marché du vélo électrique de montagne arrive à maturité.

Par matériau de cadre :

l'aluminium reste la référence tandis que le carbone conquiert les segments premiumLes cadres en aluminium ont conservé 63,88 % de la part de marché du vélo électrique de montagne en 2025, appréciés pour leur fabricabilité économique, leur robustesse et leur facilité de réparation après les chocs courants dans la pratique orientée gravité. Les tubes hydroformés intègrent désormais des canaux internes pour les faisceaux de câblage et les espaces d'aération autour des boîtiers de batterie, améliorant l'esthétique et la gestion thermique. La fibre de carbone, progressant à un TCAC de 10,63 %, séduit les cyclistes soucieux du poids et les coureurs compétitifs qui valorisent des constructions de moins de 23 kg et l'amortissement des vibrations sur les descentes rocailleuses. La malléabilité du matériau permet des tubes sculptés qui accueillent harmonieusement les batteries, éliminant les boîtiers externes encombrants et élevant le luxe perçu.

L'aluminium recyclé et les stratifiés carbone à faible résine font leur apparition dans les modèles 2025, signalant la prise de conscience de l'industrie face à l'examen du carbone incorporé dans le cadre des audits de durabilité de l'UE. L'innovation en matière de cadre devient ainsi un champ de bataille pour la performance, la différenciation de conception et la narration environnementale au sein du marché du vélo électrique de montagne.

Par canal de distribution :

le commerce de détail spécialisé ancre l'expertise tandis que les abonnements redéfinissent l'accèsLes magasins spécialisés en vélos, représentant 45,08 % de la part de marché du vélo électrique de montagne en 2025, restent incontournables grâce à leurs ateliers, leurs flottes de démonstration et leur expertise en ajustement du cycliste, nécessaire pour les systèmes électriques complexes. Les marques premium imposent un assemblage professionnel pour garantir la conformité à la garantie et l'étalonnage du moteur. Néanmoins, les plateformes d'abonnement et de location progressent à un TCAC de 11,18 %, associant matériel, assurance et maintenance en abonnements mensuels qui résonnent auprès des consommateurs méfiants face à l'obsolescence technologique rapide.

Les boutiques en ligne en vente directe aux consommateurs exploitent des tutoriels multimédias riches et des outils de dimensionnement en réalité augmentée pour contourner les marges des revendeurs, mais beaucoup s'associent à des camionnettes de service mobile pour combler les lacunes de support après-vente. Des modèles hybrides « cliquer et collecter » émergent, permettant aux cyclistes d'acheter en ligne mais de récupérer des vélos pré-réglés dans des boutiques partenaires, alliant commodité et assurance technique. Les services à valeur ajoutée — diagnostics de santé de batterie, mises à jour de microprogramme et excursions guidées — deviennent des remparts critiques pour les points de vente physiques à mesure que le marché du vélo électrique de montagne pivote du commerce transactionnel vers la gestion de l'expérience de cycle de vie.

Analyse géographique

Marché européen du vélo de montagne électrique

L'Europe a dominé le marché du vélo de montagne électrique avec 42,87 % de la part de marché du vélo de montagne électrique en 2025, portée par des réseaux de sentiers denses, des régimes d'assurance favorables et une acceptation culturelle de la mobilité électrique dans toutes les tranches d'âge. L'Allemagne reste l'ancre du continent avec 2,05 millions de ventes de vélos électriques en 2024, soutenue par un réseau de revendeurs spécialisés dans les diagnostics et les pièces détachées. La France et l'Italie suivent, en s'appuyant sur des économies touristiques qui favorisent les services de guidage en vélo de montagne électrique dans les régions alpines et côtières. Les mandats de l'UE en matière d'approvisionnement en batteries, adoptés en 2025, orientent les achats vers les fabricants de cellules régionaux, recentrant subtilement les chaînes d'approvisionnement et renforçant la position de leadership de l'Europe sur le marché du vélo de montagne électrique.

Marché du vélo de montagne électrique en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 10,32 % jusqu'en 2031, une trajectoire alimentée par l'échelle de fabrication de la Chine et une classe moyenne aspirationnelle en plein essor. Les marques nationales capitalisent sur une infrastructure logistique directe aux consommateurs perfectionnée dans le cadre du commerce électronique au sens large, sous-cotant les acteurs mondiaux établis sur le prix sans sacrifier les fonctionnalités de connectivité. Les entreprises japonaises affinent des moteurs compacts de 250 W optimisés pour des systèmes de sentiers étroits avec des limitations de vitesse plus strictes, tandis que les fournisseurs coréens investissent dans des lignes pilotes de batteries à l'état solide prévues pour une commercialisation en 2027. Les districts touristiques de stations de montagne en Inde commencent à adopter des flottes de villégiature pour transporter les visiteurs sur des pentes abruptes, illustrant le potentiel de la région à dépasser l'adoption traditionnelle du cyclisme et à s'orienter directement vers le marché du vélo de montagne électrique.

Marché du vélo de montagne électrique en Amérique du Nord

L'Amérique du Nord contribue à des volumes significatifs mais se heurte à une fragmentation de l'accès aux terres fédérales qui freine une pénétration plus large des sentiers en single-track. Les États-Unis ont importé un nombre significatif de vélos électriques en 2024, reflétant une croissance positive d'une année sur l'autre, bien que seule une fraction soit des vélos de montagne électriques en raison de l'incertitude réglementaire. Les programmes de remboursement de la Californie et du Colorado remboursent désormais jusqu'à 1 500 USD, déclenchant des pics de précommandes chez les détaillants. Le Canada reflète les tendances en Colombie-Britannique et au Québec, où les incitations provinciales s'articulent avec des réseaux de sentiers bien entretenus pour favoriser une adoption supérieure à la moyenne.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté, aucune marque ne dépassant une part mondiale à deux chiffres intermédiaires. Les géants historiques du vélo tels que Giant, Trek et Specialized s'appuient sur de larges réseaux de revendeurs et codéveloppent des groupes motopropulseurs avec Bosch ou Shimano, garantissant un support après-vente et la continuité de la garantie. Les acteurs du secteur automobile élargissent leurs portefeuilles de marques : l'acquisition par Yamaha de l'unité de moteur de vélo électrique de Brose approfondit l'intégration verticale du groupe motopropulseur et sécurise l'approvisionnement en Europe. Audi s'est associé à Fantic pour lancer le vélo électrique de montagne de deuxième génération 2.0, combinant des codes design inspirés du Dakar avec 180 mm de débattement de suspension pour séduire les passionnés aisés [3]« Communiqué de presse Audi eMTB 2.0 », Audi AG, audi.com.

Des challengers en vente directe aux consommateurs comme Amflow perturbent le marché en intégrant l'entraînement Avinox de DJI dans un châssis carbone à un prix inférieur à celui des marques équivalentes en revendeur, exploitant les structures de coûts de l'électronique grand public. Les spécialistes de l'abonnement coordonnent l'entretien des flottes et les analyses d'utilisation basées sur des logiciels, créant des écosystèmes fidélisants moins susceptibles aux remises ponctuelles.

Les équipementiers exercent une influence prépondérante ; le microprogramme du moteur et la chimie de la batterie définissent la sensation de conduite et l'autonomie, ce qui signifie que les équipementiers co-commercialisent souvent avec les fournisseurs de groupe motopropulseur pour signaler leur crédibilité en matière de performance. À mesure que le matériel se banalise, la différenciation se tourne vers les applications compagnons, l'intégration cartographique et la cadence des mises à jour. Par conséquent, le leadership futur sur le marché du vélo électrique de montagne pourrait dépendre davantage des indicateurs d'engagement numérique que de l'hydroformage des tubes de cadre.

Leaders du secteur du vélo électrique de montagne

Trek Bicycle Corporation

Giant Manufacturing Co. Ltd

Specialized Bicycle Components, Inc.

Scott Sports SA

Yamaha Motor Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du vélo de montagne électrique

- Giant Manufacturing Co. Ltd

- Pivot Cycles

- Scott Sports SA

- Trek Bicycle Corporation

- CUBE GmbH & Co. KG

- Yamaha Motor Co. Ltd

- Pedego Electric Bikes

- BH Bikes

- Specialized Bicycle Components, Inc.

- Haibike

- Merida Industry Co. Ltd

- Santa Cruz Bicycles

- Rocky Mountain Bicycles

- Cannondale (Dorel Sports)

- Bulls Bikes

- Commencal

- Kona Bicycle Company

- Orbea S. Coop.

Développements récents du secteur sur le marché du vélo de montagne électrique

- Septembre 2025 : Audi a dévoilé son vélo électrique de montagne de deuxième génération développé avec Fantic, doté d'une suspension Öhlins de 180 mm et d'un cadre en aluminium allégé.

- Juin 2025 : RAYMON Bicycles a lancé les vélos électriques de montagne RAVOR et VANTOR à l'Eurobike 2025, tous deux propulsés par le nouveau groupe Yamaha PW-X4 produisant un couple de 100 Nm.

- Avril 2025 : Bonnell Electric a lancé la série 775, une gamme modulaire ciblant les navetteurs, les cyclistes de sentiers et les utilisateurs hybrides d'e-moto.

- Septembre 2024 : Canyon a lancé le Spectral:ONfly, intégrant un amortisseur de direction Keep-It-Stable et des pivots à double étanchéité pour un fonctionnement plus silencieux.

Portée du rapport mondial sur le marché du vélo électrique de montagne

Le vélo électrique de montagne est un vélo électrique dédié aux applications de trekking. Ils sont conçus pour une grande variété de terrains afin de maintenir des performances élevées.

Le marché du vélo électrique de montagne est segmenté par type de propulsion, application et géographie. En fonction du type de propulsion, le marché est segmenté en assistance au pédalage et assistance par accélérateur. En fonction du type d'application, le marché est segmenté en loisirs et navettage. En fonction de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions pour le marché du vélo électrique de montagne en valeur (milliards USD) pour toutes les segmentations mentionnées ci-dessus.

Aperçu de la Segmentation

| Assistance au pédalage |

| Assistance par accélérateur |

| Double mode (pédalage + accélérateur) |

| Loisirs et aventure |

| Navettage |

| Sports / Compétition |

| Location touristique |

| Lithium-ion |

| Lithium-polymère |

| Autres (plomb-acide, état solide) |

| Inférieure ou égale à 250 W |

| 250-500 W |

| Supérieure à 500 W |

| Aluminium |

| Fibre de carbone |

| Acier et autres |

| Concessionnaires équipementiers |

| Magasins spécialisés en vélos |

| Commerce en ligne |

| Plateformes d'abonnement et de location |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Suisse | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Assistance au pédalage | |

| Assistance par accélérateur | ||

| Double mode (pédalage + accélérateur) | ||

| Par application | Loisirs et aventure | |

| Navettage | ||

| Sports / Compétition | ||

| Location touristique | ||

| Par type de batterie | Lithium-ion | |

| Lithium-polymère | ||

| Autres (plomb-acide, état solide) | ||

| Par puissance nominale | Inférieure ou égale à 250 W | |

| 250-500 W | ||

| Supérieure à 500 W | ||

| Par matériau de cadre | Aluminium | |

| Fibre de carbone | ||

| Acier et autres | ||

| Par canal de distribution | Concessionnaires équipementiers | |

| Magasins spécialisés en vélos | ||

| Commerce en ligne | ||

| Plateformes d'abonnement et de location | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Suisse | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial du vélo électrique de montagne ?

Le marché s'établit à 9,41 milliards USD en 2026 et devrait atteindre 14,75 milliards USD d'ici 2031.

Quelle région est en tête des ventes de vélos électriques de montagne ?

L'Europe détient 42,87 % du chiffre d'affaires mondial, soutenue par une infrastructure mature et des réglementations favorables.

Quel segment connaît la croissance la plus rapide sur le marché du vélo électrique de montagne ?

Les systèmes de propulsion double mode se développent à un TCAC de 10,05 % à mesure que les cyclistes recherchent à la fois l'assistance au pédalage et la flexibilité de l'accélérateur.

Quelle est l'ampleur de l'opportunité de location touristique pour les vélos électriques de montagne ?

Les locations touristiques progressent à un TCAC de 10,92 %, les flottes de stations rapportant des revenus journaliers 40 % supérieurs à ceux des locations de vélos analogiques.

Quelle technologie de batterie domine les modèles actuels ?

Les batteries lithium-ion représentent 91,02 % des unités, bien que les alternatives à l'état solide émergent à un TCAC de 15,2 %.

Les modèles d'abonnement influencent-ils le comportement d'achat ?

Oui, les canaux d'abonnement et de location progressent à un TCAC de 11,18 %, réduisant les coûts initiaux et regroupant les services de maintenance.

Dernière mise à jour de la page le: