Taille et part du marché des e bikes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.42 Milliards de dollars |

| Taille du Marché (2031) | 46.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

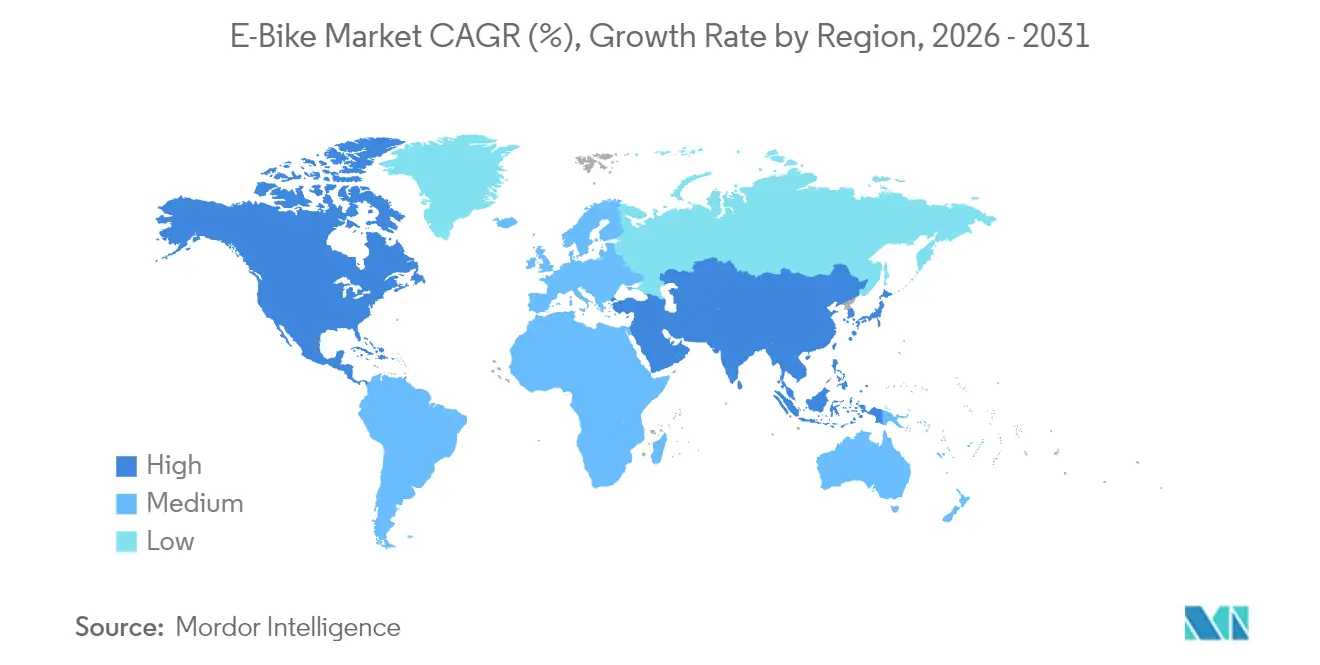

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes par Mordor Intelligence

La taille du marché des e bikes en 2026 est estimée à 39,42 milliards USD, en hausse par rapport à la valeur de 2025 de 38,08 milliards USD, avec des projections pour 2031 s'établissant à 46,86 milliards USD, croissant à un TCAC de 3,52 % sur la période 2026-2031. Cette expansion mesurée reflète la transition de l'adoption précoce vers une utilisation généralisée, les programmes de crédit-bail d'entreprise permettant désormais aux salariés d'accéder à des vélos en déduction salariale. La demande s'oriente vers les modèles premium dont le prix est compris entre 3 500 et 5 999 USD, la tranche à la croissance la plus rapide, tandis que les subventions ciblées — l'incitation française de 4 000 EUR (~4 622 USD) et le programme polonais de 300 millions PLN (~81 millions USD) — continuent d'élargir la base adressable. La technologie des batteries demeure un pilier fondamental ; le lithium-ion capte une part majeure, mais les technologies sodium-ion et à l'état solide se positionnent pour atténuer le risque lié à la dépendance aux matières premières centrée sur la Chine.

Principaux enseignements du rapport

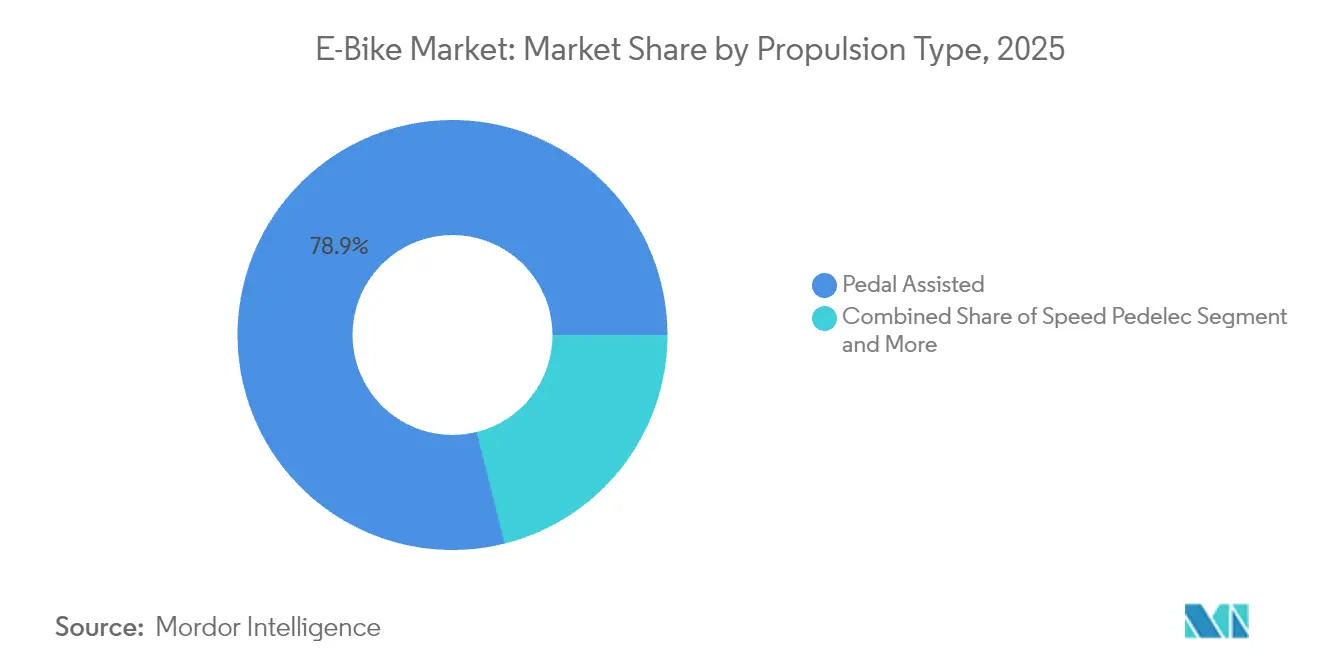

- Par type de propulsion, les systèmes à assistance au pédalage représentaient 78,90 % de la part du marché des e bikes en 2025, tandis que les speed pedelecs devraient enregistrer un TCAC de 4,02 % jusqu'en 2031.

- Par type d'application, les modèles ville/urbain détenaient 76,05 % de la part du marché des e bikes en 2025, tandis que les variantes trekking/montagne devraient afficher un TCAC de 3,65 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion représentaient 98,41 % de la part du marché des e bikes en 2025 ; l'autre segment devrait croître à un TCAC de 4,32 %.

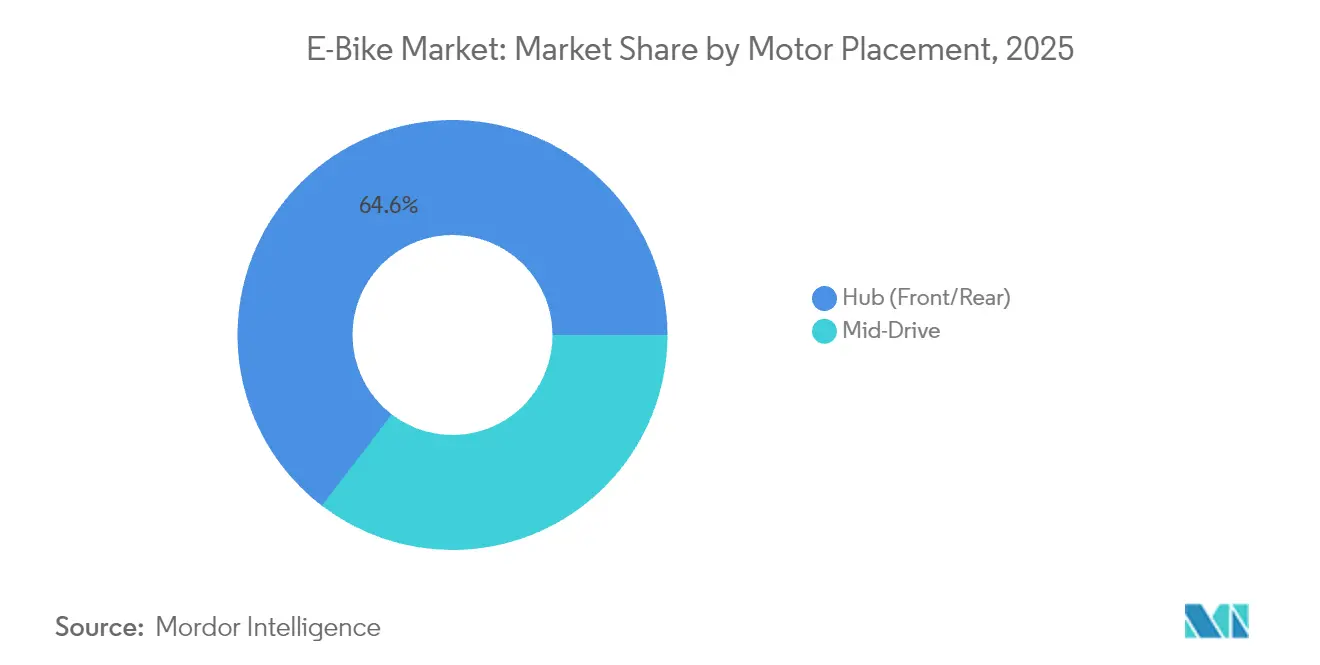

- Par emplacement du moteur, les entraînements par moyeu représentaient 64,60 % de la part du marché des e bikes en 2025, tandis que les unités à entraînement central sont en passe d'atteindre un TCAC de 4,93 %.

- Par système d'entraînement, les entraînements par chaîne menaient avec 76,60 % de la part du marché des e bikes en 2025 ; les entraînements par courroie devraient se développer à un TCAC de 5,19 %.

- Par puissance du moteur, les modèles inférieurs à 250 W représentaient 58,45 % de la part du marché des e bikes en 2025, et les unités de 501 à 600 W suivent un TCAC de 4,73 %.

- Par gamme de prix, les vélos dont le prix est compris entre 1 000 et 1 499 USD captaient 29,60 % de la part du marché des e bikes en 2025 ; la tranche de 3 500 à 5 999 USD devrait afficher un TCAC de 5,55 %.

- Les magasins physiques représentaient encore 72,40 % de la part du marché des e bikes en 2025, mais les modèles en ligne et par abonnement devraient croître à un TCAC de 6,62 % jusqu'en 2031.

- Par utilisation finale, les achats personnels et familiaux représentaient 61,60 % de la part du marché des e bikes en 2025, tandis que les flottes de livraison commerciales progressent à un TCAC de 5,95 %.

- Par géographie, l'Europe était en tête avec 54,80 % de la part du marché des e bikes en 2025 ; l'Amérique du Nord devrait connaître la croissance la plus rapide, avec un TCAC de 7,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des e bikes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La congestion urbaine stimule la micromobilité | +0.8% | Centres urbains mondiaux, plus fortement en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Densité énergétique et baisse des coûts des batteries lithium-ion | +0.7% | Centres de fabrication mondiaux dirigés par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales et subventions à l'achat | +0.6% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'avantages salariaux pour les e bikes en entreprise | +0.4% | Europe, Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions d'assurance pour les e bikes cargo | +0.3% | Segments commerciaux en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des itinéraires de tourisme en e-bike | +0.2% | Europe, Amérique du Nord, destinations sélectionnées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion urbaine stimule la micromobilité

Les places de stationnement dans les villes de premier rang coûtent jusqu'à 30 000 USD, faisant des e bikes un outil de déplacement rentable pour les trajets de 5 à 15 km — la distance qui représente 40 % des déplacements urbains. L'extension de l'ULEZ à Londres, associée à des aides à la mise à la casse de 7 000 GBP (~9 319 USD), a accéléré l'adoption parmi les coursiers, tandis que des entreprises telles qu'Amazon et Google subventionnent des abonnements mensuels d'e bikes pour réduire le stress lié au stationnement et atteindre leurs objectifs de développement durable [1]« Aides à la mise à la casse ULEZ », Transport for London, tfl.gov.uk.

Densité énergétique et baisse des coûts des batteries lithium-ion

Les prix des batteries lithium-ion ont considérablement baissé depuis 2010, rendant les vélos d'une autonomie supérieure à 100 km accessibles pour moins de 2 000 USD. Les systèmes de charge rapide atteignent désormais 80 % en 30 minutes, ouvrant la voie aux flottes commerciales à haute utilisation. Les prototypes sodium-ion promettent une durée de vie en cycles similaire à un coût réduit de 30 %, tandis que les feuilles de route pour les batteries à l'état solide visent une densité énergétique doublée d'ici 2028.

Incitations gouvernementales et subventions à l'achat

Les subventions ciblées traitent les e bikes comme des outils à faible infrastructure pour désengorger les villes. La France rembourse désormais jusqu'à 4 000 EUR (~4 622 USD) par vélo pour les acheteurs à faibles revenus, et la Pologne a réservé 300 millions PLN (~81 millions USD) pour mettre 300 000 unités sur la route. Le budget de 400 millions CAD (~286 millions USD) du Canada consacré aux transports actifs finance des voies et des points de recharge. Les remises conditionnées aux ressources dans certains États américains, pouvant atteindre 1 750 USD, aident à combler les lacunes en matière de mobilité, et de nombreux programmes accordent désormais la priorité aux vélos cargo susceptibles de remplacer les voitures.

Programmes d'avantages salariaux pour les e bikes en entreprise

Lease-a-Bike couvre plus de 80 000 entreprises, proposant des plans de conversion salariale qui réduisent le coût d'achat jusqu'à 40 % et incluent l'assurance ainsi que le service. La participation dépasse déjà 900 000 utilisateurs, et la législation américaine en attente relative à la loi sur les navetteurs cyclistes vise à reproduire les incitations fiscales préalables à l'imposition en vigueur en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidents d'incendie de batteries et réglementation plus stricte | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Coût initial élevé par rapport aux vélos standard | −0.5% | Mondial, notamment dans les régions en développement | Court terme (≤ 2 ans) |

| Infrastructure de recharge limitée | −0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en minéraux critiques | −0.3% | Mondial, chaîne d'approvisionnement concentrée en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidents d'incendie de batteries et normes de sécurité plus strictes

New York a enregistré 187 incendies liés à la mobilité électrique en 2023, portant les coûts sur quatre ans à 518,6 millions USD. La loi SB 1271 de Californie et la norme UL 2849 exigent désormais des batteries certifiées, ajoutant 200 à 500 USD par unité. Les fabricants investissent dans la gestion thermique et les diagnostics à distance pour suivre le rythme.

Coût initial élevé par rapport aux vélos conventionnels

Un e-bike se vend encore à environ le triple du prix d'un vélo traditionnel, ce qui limite l'adoption dans les marchés en développement. Les modèles d'entrée de gamme de 1 000 à 1 499 USD représentent 30,18 % des expéditions de 2024, mais les programmes de crédit-bail, le regroupement de la maintenance et la baisse des coûts des batteries réduisent cet écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs gagnent en prestige premium

La taille du marché pour les modèles à assistance au pédalage a atteint une part dominante de 78,90 % en 2025, bénéficiant de réglementations européennes favorables qui les classent comme des vélos. Les variantes speed pedelec, offrant une assistance jusqu'à 45 km/h, affichent un TCAC de 4,02 % à mesure que les navetteurs recherchent des temps de trajet comparables à ceux de l'automobile dans les villes denses.

Les fabricants intègrent des algorithmes d'IA aux contrôleurs de moteur pour optimiser la puissance en fonction du terrain et des habitudes du cycliste. La future transmission à changement de vitesse automatique de Shimano illustre la manière dont les fournisseurs associent des boîtes de vitesses intelligentes à des moteurs à couple élevé, renforçant leur attrait auprès des professionnels urbains.

Par type d'application : la dynamique du trekking se renforce

Les vélos de ville/urbains ont généré 76,05 % de la part de marché en 2025, les cyclistes urbains ayant opté pour des déplacements sans transpiration. Les modèles de trekking/montagne progressent cependant à un TCAC de 3,65 %, stimulés par les opérateurs de circuits qui adoptent désormais par défaut des flottes à assistance électrique.

Les opérateurs voient dans l'élargissement des profils démographiques — cyclistes plus âgés et groupes aux niveaux de forme mixtes — des leviers de croissance clés. À mesure que les règles d'accès aux sentiers évoluent, le segment est prêt pour une pénétration accrue dans les parcs nationaux et les destinations de villégiature.

Par type de batterie : hégémonie du lithium-ion — mais les alternatives se profilent

Les cellules lithium-ion représentaient 98,41 % de la part du marché des e bikes en 2025, soulignant leur leadership en termes de coût et de densité énergétique. Le segment « Autres », qui regroupe les prototypes sodium-ion et les premières versions à l'état solide, croît à un TCAC de 4,32 % à mesure que les marques cherchent à se couvrir contre l'exposition aux matières premières.

Les équipementiers approvisionnent en double source les formats prismatiques et cylindriques pour atténuer la transformation centrée sur la Chine. Si le sodium-ion atteint la parité de prix attendue d'ici 2027, cette technologie pourrait siphonner une part à deux chiffres des batteries traditionnelles.

Par emplacement du moteur : entraînement central versus moyeu

Les systèmes à moyeu (avant/arrière) détenaient 64,60 % de la part du marché des e bikes en 2025, appréciés pour leur simplicité et leur prix. Les entraînements centraux, avec un TCAC de 4,93 %, offrent un couple de montée en côte supérieur et un poids équilibré pour les configurations cargo et tout-terrain.

La dernière plateforme à moyeu arrière de Giant reproduit le couple d'un entraînement central grâce à une transmission planétaire, montrant que l'innovation se poursuit sur les deux voies pour répondre à des cas d'utilisation distincts.

Par systèmes d'entraînement : les entraînements par courroie défient les chaînes

Les entraînements par chaîne représentaient 76,60 % de la part du marché des e bikes en 2025, mais les systèmes à courroie progressent de 5,19 % par an. La réduction de la maintenance et le fonctionnement silencieux séduisent les navetteurs et les gestionnaires de flotte.

Les opérateurs de flotte qui visent le coût total de possession considèrent les systèmes à courroie — capables de dépasser 10 000 km avant entretien — comme un atout opérationnel, malgré un coût initial plus élevé.

Par puissance du moteur : les réglementations régionales dictent la demande

Les unités inférieures à 250 W, indispensables pour la conformité légale dans l'UE, représentaient 58,45 % de la part du marché des e bikes en 2025. La tranche de 501 à 600 W, prédominante dans le cadre réglementaire plus libéral de l'Amérique du Nord, progresse à un TCAC de 4,73 %.

Les améliorations d'efficacité permettent aux contrôleurs d'extraire une puissance de crête plus élevée à partir de moteurs nominalement conformes, illustrant l'adaptation réglementaire tout en préservant les avantages pour l'utilisateur.

Par gamme de prix : migration vers la valeur premium

Les vélos dont le prix est compris entre 1 000 et 1 499 USD menaient avec 29,60 % de la part du marché des e bikes en 2025, mais la tranche de 3 500 à 5 999 USD est celle qui progresse le plus vite, à un TCAC de 5,55 %, reflétant l'appétit des consommateurs pour les écrans intégrés, les cadres en carbone et la connectivité avancée.

Le crédit-bail en entreprise facilite la transition vers le premium en répartissant les coûts sur les salaires et en incluant l'assurance ainsi que l'entretien.

Par canal de vente : le canal en ligne supprime l'intermédiaire

Les magasins physiques représentaient encore 72,40 % de la part de marché en 2025, grâce aux besoins d'essai et aux services après-vente. Les modèles purement en ligne et par abonnement s'accélèrent cependant à un TCAC de 6,62 %.

Les marques performantes combinent la découverte en ligne avec des centres de service localisés, montrant qu'une approche omnicanale s'impose comme le modèle durable pour le marché des e bikes.

Par utilisation finale : la livraison commerciale remodèle la logistique

Les acheteurs personnels et familiaux représentaient 61,60 % de la part du marché des e bikes en 2025, mais les flottes commerciales progressent rapidement à un TCAC de 5,95 %. Le programme pilote de New York a enregistré 130 000 trajets pour livrer 5 millions de colis, réduisant les émissions de 650 000 t de CO₂ en une seule année.

Les régulateurs allouent désormais des espaces de stationnement spécifiques aux vélos cargo, renforçant leur position de colonne vertébrale zéro émission de la livraison du dernier kilomètre en milieu urbain.

Analyse géographique

L'Europe a conservé 54,80 % des revenus du marché des e bikes en 2025. L'Allemagne à elle seule compte 15,7 millions d'unités en circulation et en a vendu 2,1 millions en 2024, aidée par des programmes de déduction salariale couvrant de nombreux salariés. Les Pays-Bas présentent des signes de saturation, les e bikes étant normalisés dans toutes les tranches d'âge, tandis que la subvention française de 4 000 EUR (~4 622 USD) pour les ménages à faibles revenus continue d'attirer de nouveaux acheteurs. Les réseaux de pistes continues et la planification urbaine axée sur le vélo demeurent l'avantage concurrentiel durable de l'Europe.

L'Amérique du Nord, bien que plus modeste aujourd'hui, est la région à la croissance la plus rapide, avec un TCAC de 7,19 %. Les remises d'État allant jusqu'à 1 750 USD en Californie et à New York, ainsi que les allocations d'entreprise, libèrent une demande latente. Le déploiement d'infrastructure de 400 millions CAD (~286 millions USD) du Canada relie les pistes cyclables pour e bikes aux nœuds de recharge, créant des flottes de bout en bout pour les navetteurs et les livreurs.

L'Asie-Pacifique reflète une mosaïque de situations. La Chine fournit une part majeure des importations d'e bikes aux États-Unis et a enregistré des recettes d'exportation notables en 2024. L'Inde a dépassé un seuil significatif pour les deux-roues électriques en 2024, bien que les cyclomoteurs surpassent encore les formats à assistance au pédalage. Le Japon et la Corée du Sud s'adressent à des niches premium à forte intensité technologique, tandis que l'Australie s'appuie sur les itinéraires d'écotourisme pour stimuler les ventes de trekking. La réglementation localisée et les profils de revenus dictent des stratégies adaptées en matière de canal, de prix et de spécifications.

Paysage concurrentiel

L'arène mondiale des e bikes reste modérément fragmentée, avec des marques cyclistes historiques, des producteurs chinois axés sur l'échelle et des start-ups nées du numérique se disputant toutes des parts de marché. Giant, Trek et Specialized s'appuient sur des réseaux de revendeurs de longue date et des partenariats moteurs étroits avec Bosch ou Shimano pour défendre le segment premium, tout en tirant parti de la connectivité intégrée et des mises à jour à distance pour fidéliser leurs clients. Yadea, Aima et d'autres grands acteurs chinois inondent les tranches de prix intermédiaires grâce à des usines verticalement intégrées qui compriment les coûts des composants et réduisent les marges des concurrents occidentaux.

Les fournisseurs de composants sont des acteurs stratégiques incontournables. Les contrats de transmission bien ancrés de Shimano lui donnent un levier pour orienter les choix de conception des équipementiers, tandis que Bosch fait face à des frictions à l'entrée malgré une solide technologie d'entraînement central. Les spécialistes des batteries se reconfigurent à mesure que les batteries certifiées UL 2849 deviennent obligatoires dans les principaux États américains ; l'exigence de conformité en matière de sécurité favorise les fournisseurs bien capitalisés qui peuvent absorber les frais de test et gérer la volatilité des matières premières. Le matériel est de plus en plus inséparable du logiciel, et les entreprises qui harmonisent les deux couches obtiennent des flux de revenus plus récurrents.

Les acteurs axés sur les services ajoutent de nouvelles dimensions. Lease-a-Bike et Rybit ciblent les employeurs avec des solutions de crédit-bail clés en main qui regroupent l'assurance, la récupération en cas de vol et la maintenance, assurant des flux de trésorerie pluriannuels indépendants des ventes ponctuelles de vélos. Zoomo et d'autres fournisseurs de gestion de flotte courtisent les coursiers de l'économie des petits boulots avec des tableaux de bord télématiques qui optimisent la disponibilité et l'efficacité des itinéraires. À mesure que les coûts de main-d'œuvre, de marketing et de garantie augmentent, de nombreux assembleurs de plus petite taille manquent de l'envergure ou des capacités de service nécessaires pour rester compétitifs, ce qui laisse présager une consolidation continue et des partenariats sélectifs plutôt qu'un effet d'éviction généralisé.

Leaders du secteur des e bikes

Giant Manufacturing Co., Ltd.

Yadea Group Holdings Ltd.

Merida Industry Co., Ltd.

Aima Technology Group Co., Ltd.

Trek Bicycle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Giant a présenté sa gamme Explore E+ 2026, associant un moteur de 75 Nm et une batterie de 500 Wh en version d'entrée de gamme, ainsi qu'un moyeu automatique Enviolo et un radar sur le modèle phare Explore E+0.

- Septembre 2024 : Stryder Cycle, filiale de Tata, a lancé les modèles Voltic X et Voltic GO à des prix promotionnels de 32 495 INR (~366 USD) et 31 495 INR (~354 USD), signalant une offensive pour démocratiser les e bikes face aux préoccupations liées à la pollution.

- Août 2024 : Stromer s'est associé à Spoke Safety pour intégrer la communication V2X dans ses speed pedelecs, offrant des alertes de trafic en temps réel et des voies de mise à niveau après-vente.

- Mai 2024 : Heybike a lancé le modèle cargo Hauler, supportant une charge utile de 440 lb et des batteries doubles pour cibler les utilisateurs familiaux et les livreurs.

Périmètre du rapport mondial sur le marché des e bikes

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et les autres sont couverts en tant que segments par type de batterie. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Entraînement par chaîne |

| Entraînement par courroie |

| Inférieur à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieur à 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Supérieur à 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Autriche | |

| Suède | |

| Suisse | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Entraînement par chaîne | |

| Entraînement par courroie | ||

| Par puissance du moteur | Inférieur à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieur à 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Supérieur à 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Autriche | ||

| Suède | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Par type d'application - Les e bikes considérés dans ce segment comprennent les e bikes de ville/urbain, de trekking et cargo/utilitaires. Les types courants d'e bikes dans ces trois catégories comprennent les e bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, de cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries à hydrure métallique de nickel (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les e bikes considérés dans ce segment comprennent les e bikes à assistance au pédalage, les e bikes à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse du speed pedelec est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les e bikes à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de l'énergie au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage en ce qu'il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les e bikes de ville ou urbains sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une prise facile et une conduite confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus à des fins particulières, tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence et sont également équipés de divers mécanismes de changement de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/utilitaire | Les e bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, telles qu'au sein des zones urbaines. Ces vélos sont généralement la propriété d'entreprises locales et de partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de pointe élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries à hydrure métallique de nickel (NiMH), au silicium et lithium-polymère. |

| Entreprise-à-Entreprise (B2B) | Les ventes d'e bikes à des clients professionnels tels que les entreprises de flotte urbaine et de logistique, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont considérées dans cette catégorie. |

| Entreprise-à-Consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à bas prix dans ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie-en-tant-que-Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'attache | Des vélos électriques dotés de mécanismes d'autoverrouillage et d'un système de localisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme englobe les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique à recharge externe | Un véhicule électrique pouvant être rechargé de l'extérieur et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère des batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure à celle des batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés sur une base de partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement inférieurs à 25 km/h) qui ne sont pas équipés d'un moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour établir une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement