Taille et parts du marché des E-Bikes en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 486.3 Millions de dollars américains |

| Taille du Marché (2029) | 621.4 Millions de dollars américains |

| Taux de croissance (2025 - 2029) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des E-Bikes en Suisse par Mordor Intelligence

La taille du marché des E-Bikes en Suisse est estimée à 486,3 millions USD en 2025, et devrait atteindre 621,4 millions USD d'ici 2029, avec un CAGR de 6,32% durant la période de prévision (2025-2029).

L'industrie des E-Bikes en Suisse connaît une transformation significative, portée par les avancées technologiques et les mouvements stratégiques des entreprises. Le paysage du marché a connu un changement majeur lorsque TVS Motor a acquis une participation de 75% dans le Swiss E-Mobility Group (SEMG) en 2022, témoignant de l'intérêt international croissant pour le secteur des E-Bikes en Suisse. Cette consolidation s'est accompagnée d'initiatives d'expansion, comme en témoigne l'ouverture par M-way, le plus grand spécialiste des E-Bikes en Suisse, d'une nouvelle succursale à Sihlcity, Zurich-Wiedikon, axée sur les solutions de mobilité urbaine. Ces développements soulignent la maturité de l'industrie et l'importance croissante d'établir une forte présence commerciale dans les principaux centres urbains.

Le développement des infrastructures joue un rôle crucial dans le soutien à la croissance du marché des E-Bikes en Suisse, le pays disposant d'un vaste réseau de pistes cyclables dédiées atteignant 2 920 kilomètres en 2022. L'engagement de la Suisse en faveur des transports durables est renforcé par un soutien gouvernemental complet à travers des subventions et des incitations. Par exemple, à Genève, le gouvernement offre des subventions allant jusqu'à CHF 250 pour les vélos électriques et CHF 500 pour les vélos cargo, rendant ces véhicules plus accessibles à la population générale. Cette approche systématique du développement des infrastructures et du soutien financier a créé une base solide pour l'expansion du marché.

L'innovation technologique continue de stimuler l'évolution du marché, notamment dans les technologies de batteries et la conception des véhicules. L'industrie a connu une baisse remarquable des prix des batteries lithium-ion, chutant de plus de 75% au cours de la dernière décennie, rendant les vélos électriques de plus en plus compétitifs en termes de coûts. Les principaux fabricants tirent parti de ces avancées pour introduire de nouveaux modèles sophistiqués, comme en témoigne le lancement par BMC du E-Bike Roadmachine 01 AMP X en 2022, doté d'une construction en fibre de carbone de haute qualité et d'un passage de câbles interne. Ces innovations établissent de nouvelles normes de performance et de design dans l'industrie.

Le marché connaît un changement notable dans les modes d'adoption par les consommateurs, avec des projections indiquant que les taux de pénétration des E-Bikes atteindront 69,52% d'ici 2029. Cette tendance est soutenue par l'expansion des services de partage et de location de vélos électriques dans les principales villes suisses, rendant les E-Bikes plus accessibles aux résidents comme aux touristes. L'industrie assiste également à une collaboration accrue entre les fabricants de vélos traditionnels et les entreprises technologiques, conduisant à des offres de produits améliorées avec des fonctionnalités avancées telles que des systèmes de navigation intégrés et des options de connectivité intelligente. Ces développements créent de nouvelles opportunités de croissance du marché tout en reconfigurant le paysage concurrentiel.

Tendances et perspectives du marché des E-Bikes en Suisse

La Suisse affiche un taux d'adoption des E-Bikes élevé et en constante augmentation, reflétant un marché mature et une forte demande des consommateurs.

- Alors que le pays a connu une croissance significative des ventes de vélos au cours des dernières années, les consommateurs ont récemment commencé à se tourner vers les E-Bikes, les consommateurs de plus de 40 ans contribuant fortement à la croissance de la demande. La facilité de conduite sur une plage donnée, les bénéfices pour la santé et la capacité à gagner du temps lors des embouteillages ont accru l'adoption des vélos électriques dans le pays. Ces facteurs, associés à la réduction des coûts de carburant et aux trajets écologiques, ont accéléré le taux d'adoption des vélos électriques en Suisse en 2019.

- La pandémie de COVID-19 a eu un impact positif sur l'industrie du vélo en Suisse. Les consommateurs ne souhaitant pas utiliser les transports en commun ou les transports de location pour maintenir la distanciation sociale ont modifié leurs habitudes de déplacement et investi dans des E-Bikes, qui figurent parmi les options les plus pratiques et abordables pour les déplacements quotidiens vers les bureaux et les lieux proches. Ces facteurs ont encore accéléré le taux d'adoption des E-Bikes en 2020 à travers la Suisse.

- La baisse des cas de COVID-19 et l'assouplissement des réglementations gouvernementales ont vu la reprise des activités commerciales et la suppression des barrières commerciales, ce qui a entraîné une bonne croissance des ventes de vélos électriques dans le pays en 2021. Le dévoilement de nouveaux produits et modèles avec des fonctionnalités avancées telles qu'une longue autonomie de batterie, de bonnes offres de garantie, des remboursements et des programmes de réduction devraient augmenter le taux d'adoption des E-Bikes durant la période de prévision en Suisse.

La Suisse maintient un pourcentage stable de navetteurs parcourant 5 à 15 km par jour, indiquant des distances de déplacement constantes.

- La Suisse est très populaire auprès des cyclistes et le pays a connu un nombre significatif d'utilisateurs de vélos au cours des dernières années. Cependant, la plupart des personnes se déplaçant vers divers endroits tels que les bureaux, les entreprises ou les zones commerciales ont opté pour d'autres moyens de transport, environ 50% de la population ayant opté pour la voiture en 2020, et près de 10% des personnes ayant opté pour le vélo (y compris les E-Bikes) pour parcourir de 5 à 15 kilomètres.

- Le marché du vélo suisse a été considérablement impacté par les inquiétudes liées au COVID-19 et à la vague pandémique. Les gens ont choisi de marcher ou de faire du vélo plutôt que de prendre les transports en commun pour aller au travail. Après les effets de la pandémie, moins de personnes ont utilisé les transports en commun, ce qui a conduit à une augmentation des navetteurs quotidiens à vélo de 0,2% en 2021 par rapport à 2020. De plus, les développements des E-Bikes avec des fonctionnalités avancées telles que des autonomies de batterie plus longues ont encouragé davantage de personnes à choisir le vélo, ce qui a conduit à une augmentation des navetteurs effectuant des trajets de 5 à 15 kilomètres en 2021 par rapport à 2020 dans toute la Suisse.

- Depuis la levée des restrictions et l'atténuation de la vague pandémique, les gens ont commencé à se déplacer à vélo par habitude. Dans un rayon de 5 à 15 kilomètres, un nombre significatif de personnes se rendent désormais au travail chaque jour à vélo entre les bureaux, les entreprises et les marchés locaux. Le nombre de personnes se rendant au travail à vélo augmente en raison des bénéfices pour la santé, de l'absence d'émissions et du gain de temps en évitant les embouteillages. En Suisse, ces facteurs devraient atteindre 63,6% des déplacements de navetteurs entre 5 et 15 kilomètres durant la période de prévision.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les ventes de vélos en Suisse atteignent leur pic en 2020, suivies d'un déclin progressif, suggérant un marché se réajustant après une période de forte demande.

- Le PIB par habitant constamment élevé de la Suisse démontre son leadership économique mondial et sa prospérité.

- La Suisse maintient des taux d'inflation faibles et stables, reflétant son environnement économique solide et stable.

- Le marché de la location de vélos en Suisse a connu une hausse significative en 2020 et croît régulièrement depuis, indiquant un marché robuste.

- Les prix des batteries de E-Bikes en Suisse sont en baisse constante, reflétant les avancées technologiques et un marché concurrentiel.

- Le secteur de la livraison hyper-locale en Suisse croît régulièrement, reflétant une adaptation croissante des consommateurs aux services numériques localisés.

- L'augmentation régulière des pistes cyclables dédiées en Suisse reflète son engagement continu à améliorer les infrastructures cyclables pour promouvoir la mobilité durable.

- Le nombre de trekkeurs en Suisse est en constante augmentation, signalant l'attrait durable de ses paysages alpins et le mode de vie en plein air du pays.

- Le temps de charge des E-Bikes en Suisse diminue régulièrement, illustrant l'innovation du pays en matière de technologie des batteries et d'infrastructure pour les véhicules électriques.

- L'indice de congestion du trafic en Suisse présente de légères fluctuations, indiquant des conditions de circulation variables et des efforts pour gérer la congestion.

Analyse par segment : Type de propulsion

Segment à assistance au pédalage sur le marché des E-Bikes en Suisse

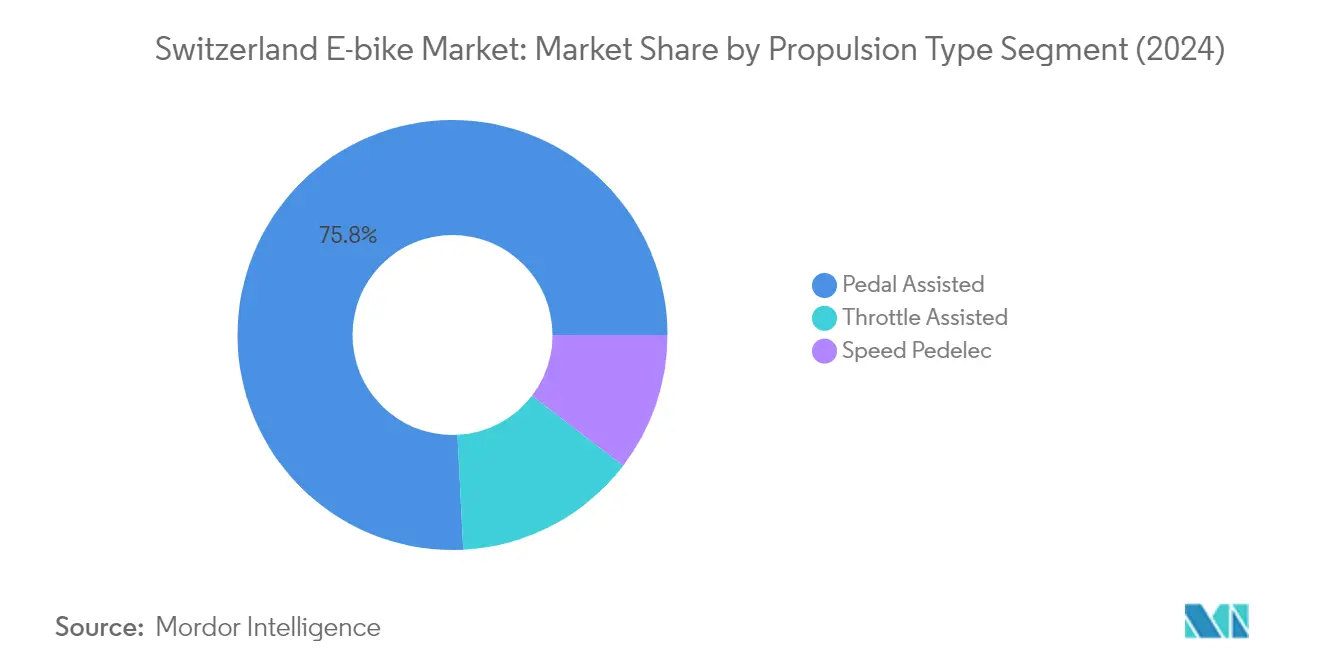

Le segment des E-Bikes à assistance au pédalage domine le marché des E-Bikes en Suisse, représentant environ 76% de parts de marché en 2024. Cette position significative sur le marché est attribuée à plusieurs avantages clés que les E-Bikes à assistance au pédalage offrent par rapport aux autres variantes. Ces E-Bikes disposent d'une puissance moteur plus élevée, permettant aux cyclistes de pédaler plus facilement et plus rapidement tout en maintenant un meilleur contrôle de leur expérience de conduite. La popularité du segment est particulièrement portée par sa capacité à offrir des trajets plus fluides dans les côtes, les changements de pente et les terrains irréguliers tout en réduisant les tensions articulaires. La baisse des prix des batteries a contribué à rendre ces vélos plus accessibles à une base de consommateurs plus large, tandis que les avancées technologiques ont amélioré l'interface utilisateur globale, permettant l'intégration avec les smartphones pour des informations en temps réel sur la vitesse et l'état de la batterie.

Segment Speed Pedelec sur le marché des E-Bikes en Suisse

Le segment Speed Pedelec devrait afficher la croissance la plus rapide sur le marché des E-Bikes en Suisse, avec un taux de croissance attendu d'environ 8% durant la période de prévision 2024-2029. Cette croissance accélérée est principalement portée par la demande croissante d'activités récréatives telles que la conduite hors route et les voyages longue distance, associée à une préférence croissante pour les vélos plutôt que les voitures pour les déplacements quotidiens. L'expansion du segment est en outre soutenue par les réglementations spécifiques de la Suisse qui facilitent l'obtention de licences pour les E-Bikes avec des vitesses assistées maximales supérieures à 45 km/h, la différenciant des autres marchés européens. L'intérêt croissant pour le cyclisme axé sur la performance et l'attrait du segment pour les passionnés recherchant des options de déplacement plus rapides dans le terrain varié de la Suisse devraient maintenir cet élan de croissance.

Segments restants dans le type de propulsion

Le segment à assistance par accélérateur représente une part significative du marché suisse des E-Bikes, offrant des avantages uniques pour des groupes d'utilisateurs et des applications spécifiques. Ces E-Bikes sont particulièrement utiles pour naviguer dans les embouteillages ou rouler plus rapidement sur des routes de campagne avec des virages en épingle, les rendant idéaux pour les utilisateurs qui préfèrent un effort de pédalage minimal. Le segment attire particulièrement les utilisateurs souffrant de conditions médicales pouvant limiter leur capacité à pédaler en continu, ainsi que ceux recherchant une expérience de conduite plus proche d'une moto. Cependant, les exigences réglementaires telles que l'assurance, le port du casque et les exigences de permis influencent les modes d'adoption de ce segment sur le marché suisse.

Analyse par segment : Type d'application

Segment ville/urbain sur le marché des E-Bikes en Suisse

Le segment des vélos électriques de ville domine le marché des E-Bikes en Suisse, représentant environ 77% de parts de marché en 2024, porté par une conscience environnementale et sanitaire croissante dans les zones urbaines. La forte performance du segment est soutenue par le développement étendu de pistes cyclables dédiées et d'infrastructures dans les principales villes suisses, notamment des itinéraires populaires comme la Herzschlaufe Seetal, la Herzroute et l'Appenzeller Route. La croissance est en outre renforcée par l'expansion des programmes de partage de E-Bikes dans les grandes villes comme Zurich, visant à réduire la congestion du trafic et à diminuer les émissions de CO2. De plus, le segment bénéficie d'une forte adoption parmi les étudiants et les professionnels actifs qui utilisent les E-Bikes pour leurs déplacements quotidiens vers les établissements d'enseignement et les lieux de travail, notamment dans les centres-villes et les zones périurbaines où ces vélos offrent une navigation pratique dans les rues encombrées.

Segment cargo/utilitaire sur le marché des E-Bikes en Suisse

Le segment des vélos cargo électriques émerge comme la catégorie à la croissance la plus rapide sur le marché suisse des E-Bikes, avec une expansion projetée d'environ 7,2% durant 2024-2029. Cette croissance remarquable est principalement portée par l'adoption croissante des vélos cargo électriques pour les livraisons du dernier kilomètre et les solutions de logistique urbaine. L'expansion du segment est soutenue par le fait que des recherches indiquent que jusqu'à 25% de toutes les marchandises et 50% des livraisons légères dans les zones urbaines pourraient être assurées par des vélos cargo. La croissance est en outre accélérée par les coûts opérationnels nettement inférieurs par rapport aux véhicules à carburant conventionnels et aux petits fourgons électriques, en faisant une option attrayante pour les entreprises. Des grandes entreprises comme Amazon, Walmart et IKEA intègrent de plus en plus les E-Bikes cargo dans leurs flottes de livraison, établissant une tendance pour des solutions de logistique urbaine durable.

Segments restants dans le type d'application

Le segment trekking représente une part significative du marché suisse des E-Bikes, répondant aux besoins des passionnés d'aventure et des cyclistes récréatifs. Ce segment bénéficie particulièrement du terrain montagneux de la Suisse et de son vaste réseau de pistes cyclables, le rendant populaire auprès des locaux comme des touristes. Le segment des vélos de montagne électriques est spécifiquement conçu pour gérer les terrains difficiles tout en fournissant une assistance pour les trajets longue distance, les rendant idéaux pour explorer le paysage varié de la Suisse. La croissance du segment est soutenue par un intérêt croissant pour les activités de plein air et le tourisme d'aventure, les fabricants introduisant continuellement des fonctionnalités avancées pour améliorer l'expérience de conduite en conditions montagneuses.

Analyse par segment : Type de batterie

Segment batterie lithium-ion sur le marché des E-Bikes en Suisse

Le segment des batteries lithium-ion pour vélos électriques domine le marché des E-Bikes en Suisse, représentant environ 100% de parts de marché en 2024, s'établissant à la fois comme le segment le plus important et le plus en croissance. Cette domination écrasante peut être attribuée à plusieurs avantages clés que les batteries lithium-ion offrent par rapport aux autres types de batteries, notamment leur rapport capacité/poids supérieur, leur durée de vie plus longue et leurs besoins de maintenance minimaux. La croissance du segment est en outre renforcée par les avancées technologiques continues et la baisse des prix des batteries, les rendant de plus en plus rentables pour les fabricants et les consommateurs. Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour améliorer les performances des batteries, en se concentrant sur des aspects tels que des capacités de charge plus rapides, une autonomie étendue et une durabilité améliorée. L'intégration de fonctionnalités intelligentes et de systèmes de gestion des batteries a également contribué à la domination du segment, permettant un meilleur suivi et une optimisation des performances des batteries. De plus, l'accent croissant mis sur la durabilité environnementale et la poussée vers des solutions de transport plus propres a renforcé la préférence pour les batteries lithium-ion dans les E-Bikes, car elles offrent une alternative plus écologique par rapport aux technologies de batteries traditionnelles.

Paysage concurrentiel

Principales entreprises sur le marché des E-Bikes en Suisse

Le marché suisse des E-Bikes est caractérisé par une concurrence intense et une innovation continue parmi les acteurs clés tels que Swiss E-Mobility Group (SEMG), CUBE Bikes, Canyon Bicycle et Maxon Motor AG. Les entreprises poursuivent activement des initiatives de développement de produits, lançant de nouveaux modèles avec des fonctionnalités avancées telles qu'une autonomie de batterie améliorée, une efficacité moteur accrue et des options de connectivité intelligente. L'agilité opérationnelle est démontrée par des processus de fabrication flexibles et une gestion robuste de la chaîne d'approvisionnement, permettant aux entreprises de s'adapter rapidement aux évolutions de la demande du marché. Les partenariats stratégiques, notamment dans le développement technologique et les réseaux de distribution, sont devenus de plus en plus importants pour maintenir un avantage concurrentiel. Les stratégies d'expansion du marché se concentrent sur le renforcement des réseaux de revendeurs, l'établissement de centres d'expérience et le développement de canaux de vente directe aux consommateurs, tout en mettant l'accent sur l'excellence du service après-vente et l'infrastructure de support client.

Mélange de spécialistes mondiaux et locaux

Le marché suisse des E-Bikes présente un paysage concurrentiel diversifié comprenant à la fois des fabricants mondiaux établis et des acteurs locaux spécialisés. Des conglomérats internationaux comme Pon.Bike et Trek Fahrrad apportent des ressources étendues et des capacités de fabrication mondiales, tandis que des spécialistes locaux tels que myStromer AG et BMC Switzerland tirent parti de leur compréhension approfondie des préférences des consommateurs suisses et des exigences du terrain. La structure du marché montre une consolidation modérée, avec des acteurs plus importants acquérant des entreprises innovantes plus petites pour élargir leurs capacités technologiques et leur portée sur le marché, comme l'illustre l'acquisition du Swiss E-Mobility Group par TVS Motor Company.

La dynamique du marché est façonnée par une combinaison de fabricants de vélos traditionnels se convertissant à la production de vélos électriques et de spécialistes purs des E-Bikes émergent avec des offres innovantes. Les entreprises se concentrent de plus en plus sur l'intégration verticale, de la recherche et du développement à la distribution, pour maintenir le contrôle de la qualité et optimiser les coûts. L'environnement concurrentiel est en outre caractérisé par des alliances stratégiques entre fabricants et fournisseurs de technologie, notamment dans le développement de systèmes de batteries avancés et de technologies de moteurs, créant des barrières à l'entrée pour les nouveaux acteurs du marché.

L'innovation et la localisation sont les moteurs du succès futur

Le succès sur le marché suisse des E-Bikes dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique avec l'adaptation au marché local. Les acteurs en place doivent se concentrer sur le développement continu de produits, notamment dans des domaines tels que l'efficacité des batteries, les performances des moteurs et les fonctionnalités intelligentes, tout en maintenant des relations solides avec les revendeurs et les réseaux de services. La fidélisation de la marque grâce à une expérience client supérieure, des programmes de garantie complets et un service après-vente efficace sera cruciale pour maintenir la position sur le marché. Les entreprises doivent également investir dans des pratiques de fabrication durables et des initiatives d'économie circulaire pour s'aligner sur les normes environnementales suisses et les préférences des consommateurs.

Pour les concurrents cherchant à gagner des parts de marché, la différenciation par des offres de produits spécialisés et des modèles commerciaux innovants sera essentielle. Cela inclut le développement de E-Bikes spécifiques à des niches pour les déplacements urbains, la livraison de cargo ou le vélo de montagne, et la mise en œuvre de modèles de propriété flexibles tels que les services d'abonnement. Le succès dépendra également de la navigation dans le paysage réglementaire, notamment en ce qui concerne les limitations de vitesse, l'élimination des batteries et les normes de sécurité. Les entreprises doivent tenir compte de l'influence croissante des plateformes de partage de E-Bikes et des changements potentiels dans les politiques de mobilité urbaine, tout en construisant des chaînes d'approvisionnement résilientes pour atténuer les perturbations futures.

Leaders de l'industrie des E-Bikes en Suisse

Canyon Bicycle

CUBE Bikes

Maxon Motor AG

Pon.Bike (Schweiz) GmbH

Swiss E-Mobility Group (SEMG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2022 : BMC Switzerland et Uniqo, une entreprise qui crée des équipements aérodynamiques personnalisés, se sont associés pour répondre aux tendances actuelles en matière de guidons aérodynamiques et d'extensions personnalisés dans le cyclisme professionnel.

- Novembre 2022 : BMC a dévoilé le nouveau E-Bike de route Roadmachine 01 AMP X, qui dispose d'une fourche et d'un cadre en fibre de carbone de haute qualité avec passage de câbles interne.

- Septembre 2022 : BMC a présenté le vélo gravel carbone Kaius 01 pour atteindre le mélange idéal de rigidité, de légèreté et de stabilité avant. Ce vélo est construit avec une stratification carbone et une géométrie spécifique au gravel.

Périmètre du rapport sur le marché des E-Bikes en Suisse

L'assistance au pédalage, le Speed Pedelec et l'assistance par accélérateur sont couverts comme segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts comme segments par type d'application. La batterie au plomb, la batterie lithium-ion et les autres sont couverts comme segments par type de batterie.| Assistance au pédalage |

| Speed Pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| Ville/Urbain |

| Trekking |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Type de propulsion | Assistance au pédalage |

| Speed Pedelec | |

| Assistance par accélérateur | |

| Type d'application | Cargo/Utilitaire |

| Ville/Urbain | |

| Trekking | |

| Type de batterie | Batterie au plomb |

| Batterie lithium-ion | |

| Autres |

Définition du marché

- Par type d'application - Les E-Bikes considérés dans ce segment comprennent les E-Bikes de ville/urbain, de trekking et cargo/utilitaire. Les types courants de E-Bikes dans ces trois catégories comprennent les E-Bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les E-Bikes considérés dans ce segment comprennent les E-Bikes à assistance au pédalage, à assistance par accélérateur et les Speed Pedelecs. Alors que la limite de vitesse des E-Bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des Speed Pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance en puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les E-Bikes à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed Pedelec | Le Speed Pedelec est un E-Bike similaire aux E-Bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces E-Bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces E-Bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les E-Bikes de ville ou urbains sont conçus selon les normes et fonctions de déplacement quotidien pour être utilisés dans les zones urbaines et de ville. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de E-Bikes conçus à des fins spéciales en tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les E-Bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances telles qu'au sein des zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis et des paquets à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de E-Bikes à des clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Fabricants d'équipements d'origine locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de E-Bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| E-Bikes sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les E-Bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement