Taille et part du marché des vélos électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.78 Milliards de dollars |

| Taille du Marché (2026) | 4.06 Milliards de dollars |

| Taille du Marché (2031) | 5.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos électriques aux États-Unis par Mordor Intelligence

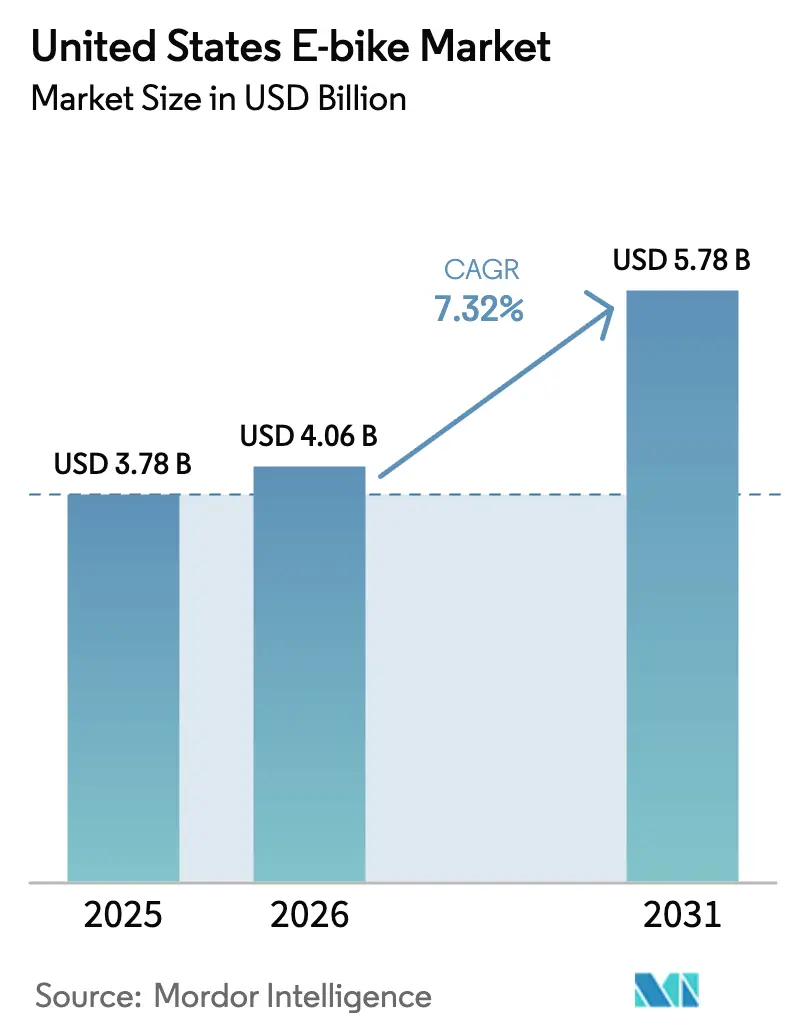

La taille du marché des vélos électriques aux États-Unis devrait passer de 3,78 milliards USD en 2025 à 4,06 milliards USD en 2026 et est prévue pour atteindre 5,78 milliards USD d'ici 2031, à un TCAC de 7,32 % sur la période 2026-2031. Les incitations fédérales et étatiques à l'achat, l'expansion des réseaux de voies protégées et l'adoption par les flottes commerciales continuent de maintenir la demande sur une trajectoire ascendante. Les modèles à assistance au pédalage dominent encore les rayons, mais les speed pedelecs gagnent en dynamisme à mesure que davantage d'États harmonisent les réglementations de classe 3. Les vélos cargo sont en plein essor alors que les opérateurs du commerce rapide cherchent à réduire les coûts du dernier kilomètre, tandis que la densité énergétique croissante des batteries lithium-ion permet des autonomies plus longues sur une seule charge. Les stratégies de vente directe aux consommateurs en ligne compriment les marges de détail et accélèrent la transparence des prix, poussant les points de vente de vélos traditionnels à se recentrer sur la qualité de service et les expériences d'essai[1]"Informations sur le crédit d'impôt pour les vélos électriques," Internal Revenue Service, IRS.GOV.

Points clés du rapport

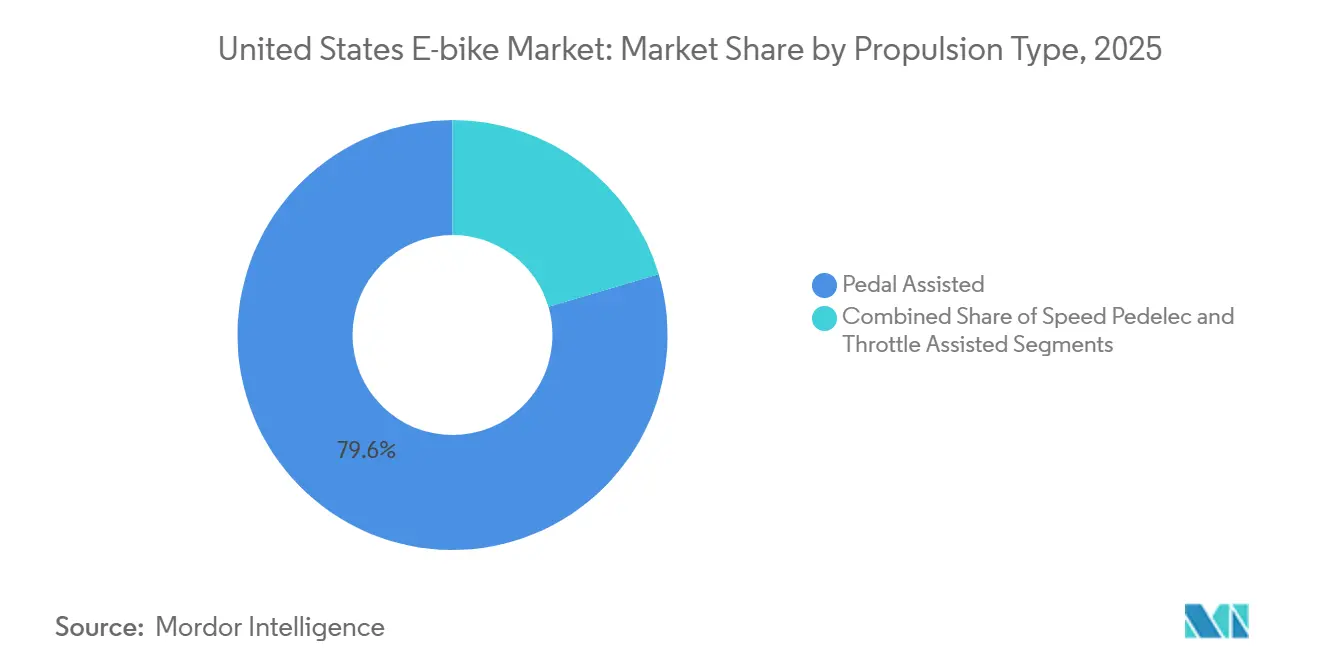

- Par type de propulsion, les modèles à assistance au pédalage ont dominé la part du marché des vélos électriques aux États-Unis avec 79,55 % en 2025 ; les speed pedelecs devraient enregistrer le taux de croissance le plus rapide, soit 8,74 %, d'ici 2031.

- Par application, les vélos de ville/urbains ont capté 81,99 % de la taille du marché des vélos électriques aux États-Unis en 2025, tandis que les vélos cargo/utilitaires devraient se développer à un TCAC de 7,42 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion ont représenté 92,60 % de la taille du marché des vélos électriques aux États-Unis en 2025 et devraient progresser à un TCAC de 7,99 % d'ici 2031.

- Par emplacement du moteur, les moteurs à moyeu détenaient 64,34 % de la taille du marché des vélos électriques aux États-Unis en 2025 ; les unités à entraînement central devraient croître à un TCAC de 9,91 % d'ici 2031.

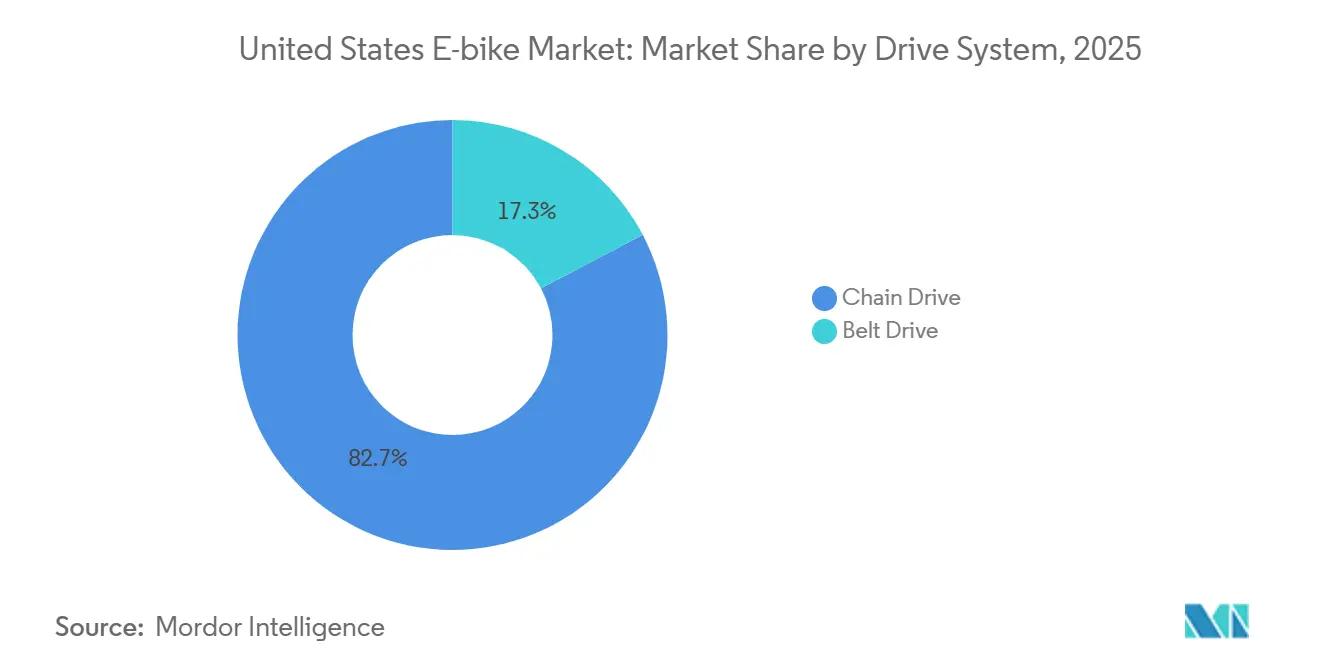

- Par système d'entraînement, les transmissions par chaîne représentaient 82,73 % de la taille du marché des vélos électriques aux États-Unis en 2025, tandis que les transmissions par courroie devraient progresser à un TCAC de 10,16 % jusqu'en 2031.

- Par puissance du moteur, la tranche 251-350 W a sécurisé une part de revenus de 38,81 % de la taille du marché des vélos électriques aux États-Unis en 2025 et reste le segment le plus important ; les vélos 501-600 W devraient afficher la croissance la plus rapide avec un TCAC de 10,84 %.

- Par gamme de prix, les modèles à 1 500-2 499 USD ont dominé avec une part de 29,62 % de la taille du marché des vélos électriques aux États-Unis en 2025 ; les unités à 2 500-3 499 USD devraient afficher la croissance la plus rapide, avec un TCAC de 7,91 % jusqu'en 2031.

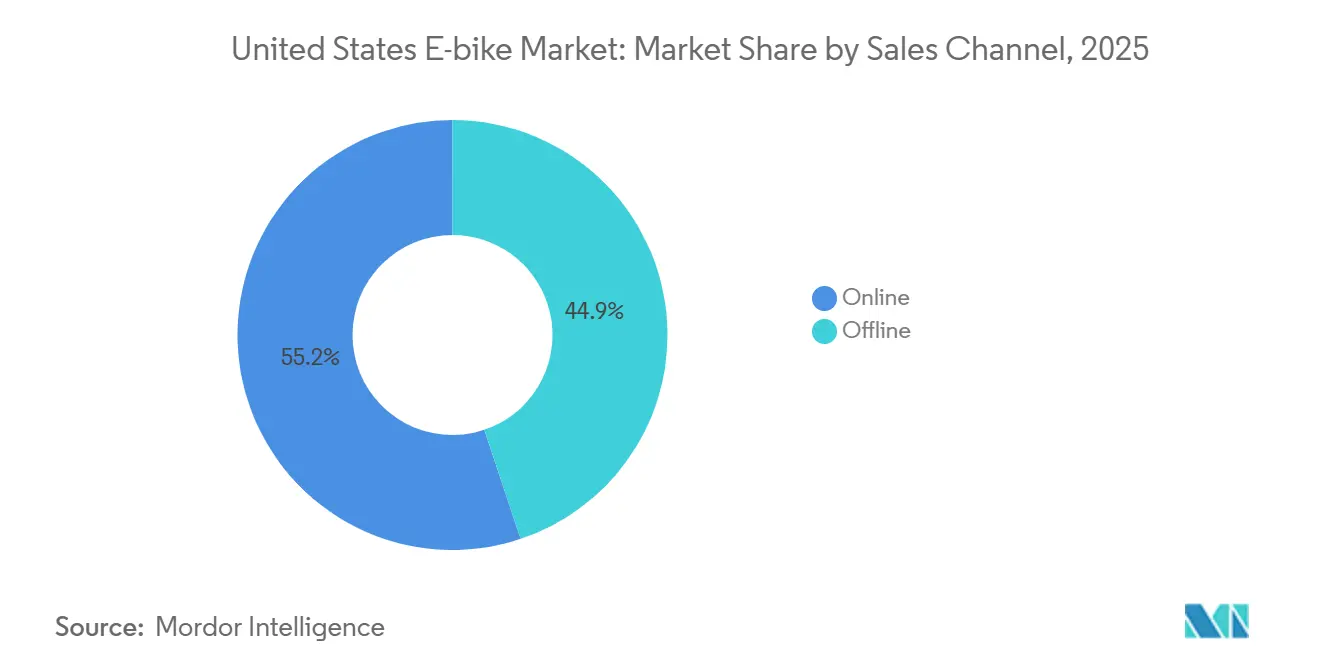

- Par canal de vente, les plateformes en ligne représentent déjà 55,15 % de la taille du marché des vélos électriques aux États-Unis en 2025 et devraient se développer à un TCAC de 12,15 % d'ici 2031.

- Par utilisation finale, les cyclistes personnels et familiaux ont généré 62,31 % de la taille du marché des vélos électriques aux États-Unis en 2025 ; les flottes de livraison commerciale devraient connaître la croissance la plus rapide avec un TCAC de 12,96 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des vélos électriques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'achat | +1.8% | Californie, New York, Colorado, Vermont | Court terme (≤ 2 ans) |

| Adoption par le commerce rapide | +1.6% | Centres urbains à l'échelle nationale, concentrés en Californie, New York, Texas | Moyen terme (2-4 ans) |

| Congestion urbaine | +1.5% | Zones métropolitaines, côte Ouest, corridor Nord-Est | Moyen terme (2-4 ans) |

| Baisse du coût des batteries | +1.3% | Pôles de fabrication en Californie, Oregon, distribution nationale | Long terme (≥ 4 ans) |

| Consommateurs soucieux de l'environnement | +1.1% | Pacifique Nord-Ouest, Californie, États du Nord-Est | Long terme (≥ 4 ans) |

| Programmes de micromobilité d'entreprise | +0.9% | Corridors technologiques en Californie, Washington, région métropolitaine de New York | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations fédérales et étatiques à l'achat

Les incitations fiscales fédérales ont rendu les vélos électriques éligibles plus abordables que les voitures d'occasion pour de nombreux navetteurs urbains. Les remises au niveau des États comblent davantage l'écart de coût, aidant particulièrement les communautés à faibles revenus qui avaient auparavant un accès limité à l'adoption. Les entreprises de flottes de livraison tirent parti de ces avantages fédéraux et étatiques pour obtenir des retours rapides sur leurs investissements en vélos cargo. Lors des périodes promotionnelles, les détaillants ont connu une hausse des ventes, ce qui peut parfois entraîner des pénuries temporaires dans les États à forte demande. Les options de financement se sont adaptées, proposant désormais des plans sans intérêt, facilitant l'accès des ménages à revenus limités à cette tendance.

Adoption rapide du cargo électrique par le commerce rapide

Les plateformes de livraison à la demande, telles que DoorDash, accélèrent leur déploiement de vélos électriques, ce qui se traduit par des délais de livraison plus rapides, même en cas de trafic dense. Les chaînes d'épicerie et de pharmacie adoptant des initiatives similaires de vélos électriques ont signalé des coûts d'exploitation par kilomètre nettement inférieurs à ceux des camionnettes traditionnelles à essence. Grâce à la récente législation fédérale, des pistes cyclables élargies ont été créées, offrant des itinéraires plus sûrs et plus efficaces aux cyclistes cargo. Les gestionnaires de flotte récoltent des bénéfices financiers, citant la réduction des frais de stationnement et la diminution des infractions au code de la route comme principaux contributeurs à leurs économies globales. Par conséquent, l'intérêt croît pour des modèles de vélos électriques à entraînement central plus puissants sur le marché américain, car ils excellent dans le transport de charges lourdes sans compromettre les performances.

La congestion urbaine stimule la micromobilité

Dans le centre-ville de Los Angeles, les cyclistes à vélo électrique dépassent régulièrement les voitures aux heures de pointe. En réponse, les employeurs, notamment ceux des secteurs technologique et financier, installent des espaces de stationnement sécurisés pour vélos et des douches, encourageant davantage de travailleurs à adopter les vélos électriques pour leurs trajets domicile-travail. Les agences publiques aménagent de l'espace routier pour la micromobilité ; des villes comme New York élargissent les pistes cyclables protégées, entraînant une nette augmentation de l'utilisation des vélos électriques en semaine. Les promoteurs immobiliers vantent la proximité des infrastructures cyclables comme un atout majeur dans les projets à usage mixte, signalant une intégration plus profonde du vélo dans la vie urbaine. Parallèlement, les personnes soucieuses de leur santé adoptent le vélo électrique comme forme d'exercice modérée, élargissant son attrait à tous les groupes d'âge.

Baisse du coût des batteries lithium-ion et gain d'autonomie

En 2025, les batteries lithium-ion ont connu une baisse notable de prix, accompagnée d'une augmentation constante de la capacité de stockage d'énergie par unité de poids. Les fabricants ont rapidement mis à niveau leurs modèles 2025, intégrant des capacités de batterie plus importantes qui ont considérablement étendu les distances de déplacement assisté, sans pour autant augmenter les prix de détail. Les opérateurs de flottes d'entreprise manifestent un vif intérêt pour une chimie de batterie spécifique, réputée pour sa durabilité, car elle résiste à des années d'utilisation intensive dans des scénarios de livraison exigeants. De plus, les systèmes de gestion de batterie ont progressé, intégrant désormais des capacités de charge sensibles à la température. Cette innovation vise à réduire l'usure pour les utilisateurs aussi bien par forte chaleur que par grand froid. La construction nationale d'usines de cellules, rendue possible par les crédits d'impôt de la loi sur la réduction de l'inflation, devrait localiser 1 000 GWh par an d'ici 2028, atténuant les risques d'importation liés aux chaînes d'approvisionnement asiatiques[2]"Une vague de baisse balaie les prix des batteries lithium-ion, en 2024 affichant une baisse notable de 20 % dans un contexte de concurrence accrue sur le marché" ACE Battery, www.acebattery.com.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé par rapport aux vélos conventionnels | -0.6% | Zones rurales, régions à faibles revenus à l'échelle nationale | Moyen terme (2-4 ans) |

| Rareté des points de recharge publics | -0.4% | Zones périurbaines et rurales, villes secondaires | Long terme (≥ 4 ans) |

| Patchwork de réglementations sur les classes de vitesse | -0.4% | Frontières entre États, zones métropolitaines multi-États | Court terme (≤ 2 ans) |

| Primes d'assurance et de responsabilité civile | -0.3% | Zones urbaines à taux de vol élevé, opérateurs de flottes commerciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix initial élevé par rapport aux vélos conventionnels

Les vélos électriques de haute qualité continuent d'être proposés à des prix supérieurs aux vélos traditionnels, ce qui peut décourager les ménages soucieux de leur budget, même si les vélos électriques offrent une meilleure valeur à long terme. Dans les zones rurales, où les revenus ont tendance à être inférieurs à ceux des zones urbaines, les résidents se heurtent souvent à des obstacles pour accéder aux financements sans intérêt en raison d'exigences de crédit strictes. La disponibilité limitée de vélos électriques d'occasion fait monter les prix de l'occasion, et l'absence de centres de service à proximité ajoute aux préoccupations concernant la maintenance. Les coûts d'assurance creusent davantage l'écart d'accessibilité par rapport aux vélos non électriques. Sans programmes d'incitation plus larges allant au-delà des grands centres urbains, l'adoption des vélos électriques dans les communautés rurales pourrait avoir du mal à prendre de l'ampleur.

Rareté des points de recharge publics pour vélos électriques

À travers les États-Unis, les stations de recharge dédiées aux vélos électriques sont rares, à l'exception de régions telles que New York, l'Oregon, Pittsburgh, Boston et certaines parties du Massachusetts. Sans une infrastructure de recharge publique fiable, les navetteurs économisent souvent l'énergie de la batterie, ce qui les dissuade d'entreprendre des trajets plus longs avec plusieurs arrêts. Les propriétaires de commerces de détail hésitent à investir dans des stations de recharge en raison de l'absence d'un système de connecteur standardisé, ce qui contraste avec l'approche plus cohérente du secteur des voitures électriques, rendant difficile la réalisation d'économies d'échelle. Les gouvernements locaux font face au fardeau financier des coûts élevés de mise à niveau du réseau électrique et des procédures d'autorisation longues. Par conséquent, les cyclistes des petites villes restent préoccupés par l'autonomie de la batterie, freinant l'adoption et la croissance généralisées des vélos électriques aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la force de l'assistance au pédalage rencontre la dynamique des speed pedelecs

Les vélos à assistance au pédalage représentaient 79,55 % de la part du marché des vélos électriques aux États-Unis en 2025, portés par des réglementations favorables et une expérience de conduite qui reflète le cyclisme traditionnel. Le statut de classe 1 accorde l'accès aux voies et aux pistes, élargissant les cas d'usage des trajets quotidiens aux loisirs du week-end. Parallèlement, les speed pedelecs devraient afficher un TCAC de 8,74 % alors que les navetteurs apprécient l'assistance à 45 km/h qui permet de dépasser les feux de circulation. Les modèles à accélérateur seul occupent une niche petite mais persistante parmi les cyclistes à mobilité réduite qui ont besoin de propulsion sans pédaler.

Les équipementiers segmentent donc soigneusement leurs gammes, en veillant à un étiquetage de conformité clair pour éviter la confusion des consommateurs et les responsabilités des concessionnaires. La croissance des speed pedelecs bénéficie de règles d'émissions plus strictes dans les centres urbains qui limitent l'accès aux automobiles. Les employeurs incitent à l'utilisation de vélos plus rapides pour des distances de 13 à 24 km qui nécessitaient autrefois des services de covoiturage. Les municipalités exigent cependant des équipements de sécurité supplémentaires, tels que des rétroviseurs et des éclairages, ce qui augmente considérablement les coûts de nomenclature. Les gestionnaires de flotte acceptent la prime car les modèles de livraison démontrent des améliorations robustes dans l'achèvement des itinéraires.

Par type d'application : domination de la ville face à la montée en puissance du cargo

Les formats de ville et urbains représentaient 81,99 % du marché des vélos électriques aux États-Unis en 2025, les navetteurs ayant abandonné les trains bondés et les parkings coûteux. Les garde-boue, éclairages et porte-bagages intégrés sont désormais standard, réduisant la demande d'accessoires mais augmentant les prix de vente moyens en usine. Le suivi GPS intégré contre le vol séduit les résidents d'appartements qui ne disposent pas de garages sécurisés. En revanche, les modèles cargo progressent à un TCAC de 7,42 %, portés par les entreprises d'épicerie, de pharmacie et de colis avides de livraison du dernier kilomètre rentable.

Les porte-bagages arrière modulaires pouvant accueillir des sièges enfants ou 90 kg de fret permettent aux acheteurs familiaux de regrouper leurs courses sans voiture. Le moteur Performance Line CX de Bosch eBike Systems délivre jusqu'à 85 Nm de couple pour les itinéraires vallonnés et devient rapidement une spécification par défaut. L'effet combiné place les vélos cargo au cœur des débats politiques sur la gestion des zones de livraison et la tarification de l'espace au bord des trottoirs. Si les programmes d'incitation commencent à réserver des remises plus élevées aux configurations utilitaires, la taille du marché des vélos électriques aux États-Unis liée aux plateformes cargo pourrait doubler en cinq ans.

Par type de batterie : suprématie du lithium-ion avec un potentiel haussier du LFP

Les batteries lithium-ion représentaient 92,60 % de la taille du marché des vélos électriques aux États-Unis en 2025 et devraient enregistrer un TCAC de 7,99 % jusqu'en 2031, car elles offrent le meilleur équilibre entre poids, coût et densité énergétique par rapport à tous leurs concurrents. Les formats cylindriques 21700 et 4680 se répandent rapidement à mesure que l'échelle du secteur automobile fait baisser les prix par cellule. La batterie au plomb conserve de petites parts dans les flottes économiques où les courtes boucles urbaines compensent le poids élevé. La R&D sur les batteries à l'état solide fait les manchettes mais reste à plusieurs cycles de conception de la faisabilité tarifaire.

Au sein du lithium-ion, la chimie LFP attire l'attention des coursiers en raison de sa durabilité de 3 000 cycles et de sa robustesse thermique améliorée, qui réduit les surprimes d'assurance liées au risque d'incendie. Des chiffres récents indiquent une amélioration de l'autonomie de 10 à 20 % depuis 2023, offrant aux spécialistes marketing un argument de mise à niveau convaincant. Le micrologiciel de gestion intelligente de batterie planifie désormais des fenêtres de recharge complémentaire pendant les heures creuses du réseau électrique, entremêlant la gestion de l'énergie avec les écosystèmes IoT domestiques. Les partenariats de recyclage élargissent le potentiel en boucle fermée, consolidant la domination du lithium-ion jusqu'en 2031.

Par emplacement du moteur : le moyeu en tête, l'entraînement central s'accélère

Les moteurs à moyeu représentaient encore 64,34 % de la taille du marché des vélos électriques aux États-Unis en 2025, grâce à leurs faibles coûts de production et à leur assemblage prêt à l'emploi adapté aux retrofits. Le silence et l'usure minimale de la transmission séduisent également les cyclistes urbains. Les unités à entraînement central, cependant, affichent un TCAC de 9,91 %, prisées pour leur répartition équilibrée du poids et leur puissance en montée, essentielles pour les segments cargo et montagne. Les commandes de changement de vitesse automatique activées par micrologiciel font leur apparition dans les modèles 2025, améliorant l'ergonomie de conduite et l'efficacité d'utilisation de la batterie.

Les fournisseurs répondent en poussant le couple des moteurs à moyeu jusqu'à 80 Nm, comblant l'écart tout en maintenant les prix sous contrôle. Les magasins de vélos indépendants signalent des revenus de service plus élevés provenant des modèles à entraînement central qui nécessitent des mises à jour logicielles, une dynamique qui soutient l'économie des canaux traditionnels. À terme, les concepts à deux moteurs à transmission intégrale pourraient brouiller les frontières catégorielles, mais les primes de coût les confinent actuellement à des constructions d'aventure de niche.

Par système d'entraînement : les chaînes dominent, les courroies gagnent en prestige

Les transmissions par chaîne représentaient 82,73 % du marché des vélos électriques aux États-Unis en 2025, grâce à la disponibilité de nombreuses pièces de rechange et à une large compatibilité des rapports de démultiplication. Les propriétaires habitués à la lubrification périodique et aux vérifications de tension apprécient les faibles coûts de remplacement. Les transmissions par courroie devraient afficher un TCAC de 10,16 % jusqu'en 2031, offrant un fonctionnement silencieux et une durée de vie de 80 000 km qui séduisent les navetteurs à kilométrage élevé.

Les câbles en fibre de carbone et les profils de dents anti-boue éliminent pratiquement l'allongement, bien que les exigences de conception à cadre fendu ajoutent de la complexité à la ligne de production. Les concessionnaires vendent les courroies comme une commodité de style de vie : pas de traces de graisse sur les pantalons de bureau. Les appels d'offres des flottes municipales spécifient de plus en plus les systèmes à courroie pour réduire les temps d'arrêt de maintenance, notamment pour les programmes de vélos en libre-service. À mesure que l'outillage des équipementiers s'amortit, les écarts de prix des courroies devraient se réduire, présageant une pénétration plus élevée dans le segment intermédiaire supérieur.

Par puissance du moteur : le point idéal de la gamme intermédiaire, opportunité des puissances plus élevées

Les moteurs de 251-350 W ont capté 38,81 % du marché des vélos électriques aux États-Unis en 2025, car ils satisfont le plafond fédéral de 750 W tout en délivrant un couple suffisant pour les pentes urbaines. Les gains d'efficacité élèvent les performances effectives, faisant des unités modernes de 350 W des rivales des anciens moteurs de 500 W. Les flottes cargo s'orientent néanmoins vers les modèles 501-600 W, qui devraient progresser à un TCAC de 10,84 % pour transporter des charges plus lourdes dans des fenêtres de travail de huit heures.

Les vélos de moins de 250 W restent principalement orientés vers l'exportation ou axés sur le fitness, tandis que les unités de plus de 600 W font face à des obstacles d'assurance. Les cadres réglementaires fixent un plafond à 750 W, stimulant l'innovation vers des cadres plus légers et une meilleure gestion thermique. Les détaillants sensibilisent les acheteurs aux rendements décroissants d'une puissance élevée lorsque la capacité de la batterie reste constante. Ainsi, le segment intermédiaire continue de dicter les volumes de composants et les courbes de coûts dans toute la chaîne d'approvisionnement.

Par gamme de prix : volume du marché intermédiaire avec une montée en gamme premium

La tranche 1 500-2 499 USD représentait 29,62 % du marché des vélos électriques aux États-Unis en 2025, offrant l'équilibre optimal entre des marques de composants réputées et des prix accessibles. Les pionniers de la vente directe aux consommateurs compriment les marges, permettant à des fiches techniques autrefois réservées aux vélos à 3 000 USD d'atteindre les budgets grand public. Parallèlement, les programmes d'avantages d'entreprise poussent les acheteurs ambitieux vers la tranche 2 500-3 499 USD, qui devrait se développer à un TCAC de 7,91 % jusqu'en 2031.

Les unités à moins de 1 000 USD se heurtent à des réclamations de garantie et à des durées de vie courtes qui freinent les achats répétés. Les constructions premium à 3 500-6 000 USD s'adressent aux passionnés et aux entreprises de livraison à la recherche de seuils de charge utile plus élevés. La télémétrie avancée, le freinage ABS et la suspension adaptative justifient les prix pour les utilisateurs comptant sur des cycles d'utilisation pluriannuels à kilométrage élevé. Des financements orientés vers l'accessibilité et des garanties de valeur résiduelle émergent en réponse, atténuant le choc des prix et élargissant l'adoption.

Par canal de vente : ascendance du numérique, modèles de service hybrides

Les plateformes en ligne ont capté 55,15 % de la taille du marché des vélos électriques aux États-Unis en 2025 et devraient afficher un TCAC de 12,15 % alors que les acheteurs apprécient la livraison à domicile et les comparaisons de spécifications transparentes. Les essais vidéo et les applications de réglage 3D du vélo comblent les lacunes expérientielles autrefois propres aux magasins physiques. Les concessionnaires en magasin pivotent vers des modèles hybrides, où les clients commandent en ligne, choisissent l'assemblage en magasin et bénéficient d'un service de suivi. Les réclamations de garantie rationalisées via une planification par application réduisent les temps d'arrêt et renforcent la fidélité à la marque.

Les ventes de déstockage saisonnières sur les sites de commerce électronique intensifient la concurrence par les prix, encourageant les fabricants à publier des mises à jour de modèles échelonnées plutôt que des refontes annuelles. Les analyses de données des places de marché informent la planification des stocks, réduisant ainsi le risque de surproduction. Les canaux hors ligne ancrent encore les achats premium où les essais influencent la volonté de dépenser davantage, prouvant que les expériences tactiles restent essentielles au sommet du marché des vélos électriques aux États-Unis.

Par utilisation finale : volume personnel, vélocité commerciale

Les cyclistes personnels et familiaux ont capté 62,31 % de la taille du marché des vélos électriques aux États-Unis en 2025, grâce à la commodité des trajets domicile-travail, aux loisirs et aux avantages combinés de l'exercice. Les propriétaires de maisons en banlieue stockent de plus en plus deux vélos électriques à côté de véhicules crossover compacts, déplaçant les courses aller-retour de 48 km loin de l'essence. Les flottes de livraison commerciale, bien que plus petites aujourd'hui, devraient enregistrer le TCAC le plus élevé de 12,96 % sur la base du boom du commerce rapide.

Les applications de plateformes de travail intègrent l'optimisation des itinéraires et la logistique d'échange de batteries, augmentant les revenus des livreurs par heure. Les secteurs institutionnels, tels que les universités et les hôpitaux, ainsi que les équipes de maintenance municipales, s'appuient souvent sur des mandats de durabilité, spécifiant des cadres cargo adaptés aux boîtes à outils et à la collecte des déchets. Les programmes de location-vente réduisent les obstacles en capital pour les petites start-ups de flotte. À mesure que les infrastructures et les réglementations mûrissent, les segments commerciaux sont en passe de capter une part volumique significative de la part personnelle d'ici 2031.

Analyse géographique

La Californie, New York et Washington représentaient la majorité des ventes nationales en 2025, portées par des climats favorables, des réseaux urbains denses et des portefeuilles d'incitations robustes. Les programmes locaux de services publics tels qu'Alameda Municipal Power et East Bay Community Energy offrent encore une remise de 500 à 1 000 USD. Los Angeles seule devrait ajouter 383 km de voies protégées, ce qui catalysera la fréquentation en semaine. Les employeurs technologiques de la région de la Baie de San Francisco soutiennent la demande premium, cofinançant des modèles de navetteurs à entraînement central pour leur personnel. La culture des premiers adoptants de la côte Ouest définit souvent des tendances de conception qui sont ensuite reproduites à l'échelle nationale.

Le corridor Nord-Est, mené par New York et Boston, se classe deuxième en volume malgré des hivers plus rigoureux. Les entreprises de services financiers parrainent des plans d'achat pour atténuer les perceptions de taxe de luxe parmi les navetteurs aisés. Boston a lancé un programme d'incitation aux vélos électriques financé par l'ARPA en 2024, offrant des bons de 800 à 2 400 USD et prévoyant 16 km de nouvelles pistes cyclables par an, visant à ce que 50 % des résidents soient à moins de 3 minutes à pied d'une voie protégée d'ici 2027. Les taux de vol plus élevés dans la région orientent les acheteurs vers des fonctionnalités GPS intégrées et de verrouillage du moteur.

Les États des Rocheuses et du Pacifique Nord-Ouest affichent la croissance composée la plus rapide, car les loisirs de plein air s'associent aux modes de vie éco-centrés. Les programmes du Colorado se sont avérés attractifs dans les comtés ruraux où les voitures sont coûteuses au kilomètre. L'accès de classe 1 aux sentiers fédéraux a élargi la fréquentation du week-end, soutenant les détaillants spécialisés dans le trekking à Denver et Boise. Seattle mobilise des partenariats public-privé pour déployer des casiers de recharge à l'échelle du quartier, ouvrant la voie à un modèle que les villes secondaires prévoient de reproduire. Ensemble, ces régions tracent une frontière pour l'expansion du marché des vélos électriques aux États-Unis au-delà des mégapoles côtières.

Paysage concurrentiel

Le marché des vélos électriques aux États-Unis présente une concentration modérée, indiquant des opportunités significatives pour les marques émergentes et les spécialistes de niche. Rad Power Bikes s'appuie sur un modèle de vente directe aux consommateurs, captant des parts de marché en sous-cotant les marges des concessionnaires et en standardisant sur des plateformes de batteries modulaires. Trek et Specialized s'appuient sur des réseaux de concessionnaires de longue date pour préserver leur positionnement premium et leurs offres de service clés en main. Les challengers de second rang se concentrent sur des niches étroites — cargo, montagne ou navetteur léger — et utilisent le micro-ciblage sur les réseaux sociaux pour prendre pied.

Les stratégies d'intégration verticale diffèrent largement : certaines marques externalisent les groupes motopropulseurs à Bosch eBike Systems ou Shimano STEPS, tandis que d'autres développent des moteurs propriétaires pour verrouiller la différenciation. Les dépôts de brevets liés aux algorithmes de contrôle des moteurs de vélos électriques et aux systèmes de gestion de batterie ont considérablement augmenté en 2025, reflétant une innovation croissante dans l'intégration des groupes motopropulseurs et la gestion intelligente de l'énergie. Les fournisseurs de composants, tels que les fabricants de cellules de batterie, négocient des contrats à long terme directement avec les équipementiers, soulignant l'importance de la résilience de la chaîne d'approvisionnement comme atout stratégique.

Les fusions et les prises de participation soulignent le dynamisme concurrentiel. Un mouvement notable en 2025 a vu une plateforme de covoiturage de premier plan investir dans un spécialiste de l'entraînement central pour sécuriser l'approvisionnement de sa flotte de livraison en croissance. Les alliances marketing avec des géants de l'équipement sportif promeuvent une image de marque lifestyle qui élève la valeur de la marque au-delà des spécifications mécaniques. Le duel concurrentiel se déroule ainsi sur plusieurs fronts : leadership par les coûts, innovation en matière de performance, écosystèmes de services et identité lifestyle.

Leaders du secteur des vélos électriques aux États-Unis

Giant Manufacturing Co.

Specialized Bicycle Components Inc.

Trek Bicycle Corporation

Rad Power Bikes Inc.

Aventon Bikes Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : DJI a lancé les vélos électriques Amflow PL Carbon et PL Carbon Pro aux États-Unis. Les modèles sont vendus respectivement à 7 499 USD et 10 199 USD.

- Mai 2025 : STACYC, soutenu par LiveWire, a lancé le vélo électrique à assistance au pédalage 20hDRIVE pour adultes avec une vitesse d'assistance maximale de 32 km/h.

- Décembre 2024 : Segway a créé une division dédiée aux vélos électriques aux États-Unis pour soutenir son lancement initial de deux modèles et ses futurs produits cyclistes.

Périmètre du rapport sur le marché des vélos électriques aux États-Unis

Le marché des vélos électriques aux États-Unis est analysé selon plusieurs dimensions de segmentation pour fournir une intelligence de marché complète. Par type de propulsion, le marché est segmenté en assistance au pédalage, speed pedelec et assistance à l'accélérateur. Par type d'application, le marché est segmenté en cargo/utilitaire, ville/urbain et trekking/montagne. Par type de batterie, le marché est segmenté en batterie au plomb, batterie lithium-ion et autres. Par emplacement du moteur, le marché est segmenté en moyeu (avant/arrière) et entraînement central. Par système d'entraînement, le marché est segmenté en transmission par chaîne et transmission par courroie. Par puissance du moteur, le marché est segmenté en moins de 250 W, 251-350 W, 351-500 W, 501-600 W et plus de 600 W. Par gamme de prix, le marché est segmenté en jusqu'à 1 000 USD, 1 000 à 1 499 USD, 1 500 à 2 499 USD, 2 500 à 3 499 USD, 3 500 à 5 999 USD et plus de 6 000 USD. Par canal de vente, le marché est segmenté en canaux en ligne et hors ligne. Par utilisation finale, le marché est segmenté en livraison commerciale (livraison de détail et de marchandises et livraison de nourriture et de boissons), prestataires de services, usage personnel et familial, institutionnel et autres. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Assistance au pédalage |

| Speed pedelec |

| Assistance à l'accélérateur |

| Cargo/Utilitaire |

| Ville/Urbain |

| Trekking/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000 à 1 499 USD |

| 1 500 à 2 499 USD |

| 2 500 à 3 499 USD |

| 3 500 à 5 999 USD |

| Plus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison de détail et de marchandises |

| Livraison de nourriture et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance à l'accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000 à 1 499 USD | ||

| 1 500 à 2 499 USD | ||

| 2 500 à 3 499 USD | ||

| 3 500 à 5 999 USD | ||

| Plus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison de détail et de marchandises |

| Livraison de nourriture et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, enfants, dames/hommes, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, les vélos électriques à assistance à l'accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos à assistance au pédalage et à l'accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance à l'accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance à l'accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les villes et les zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières en tenant compte de l'utilisation robuste et intensive des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids moindre que les batteries au plomb étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement