Taille et part du marché belge du vélo électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché belge du vélo électrique par Mordor Intelligence

La taille du marché belge du vélo électrique devrait passer de 0,99 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 1,25 milliard USD d'ici 2031, à un TCAC de 3,97 % sur la période 2026-2031. L'expansion régulière résulte d'incitations fiscales à plusieurs niveaux, d'un réseau dense de voies cyclables protégées et d'une pression constante des prix des carburants qui rend les deux-roues électriques attrayants pour les trajets compris entre 5 km et 15 km. Le cadre réglementaire distinguant les vélos électriques à assistance au pédalage limités à 25 km/h des speed pedelecs à 45 km/h a favorisé l'émergence de sous-segments distincts. Parallèlement, une prolongation de cinq ans des droits antidumping de l'UE sur les importations chinoises remodèle les stratégies d'approvisionnement en faveur des assembleurs européens. La location avec option d'achat soutenue par l'État pour les fonctionnaires fédéraux et les enseignants normalise les abonnements aux vélos électriques, et un écosystème de l'occasion en rapide maturation encourage des cycles de renouvellement courts qui accélèrent le renouvellement technologique. Au niveau des produits, les batteries haute capacité de 1 400 Wh et les unités moteur-boîte de vitesses à entraînement central illustrent comment le marché belge du vélo électrique pivote de l'adoption précoce vers un positionnement de performance haut de gamme.

Principales conclusions du rapport

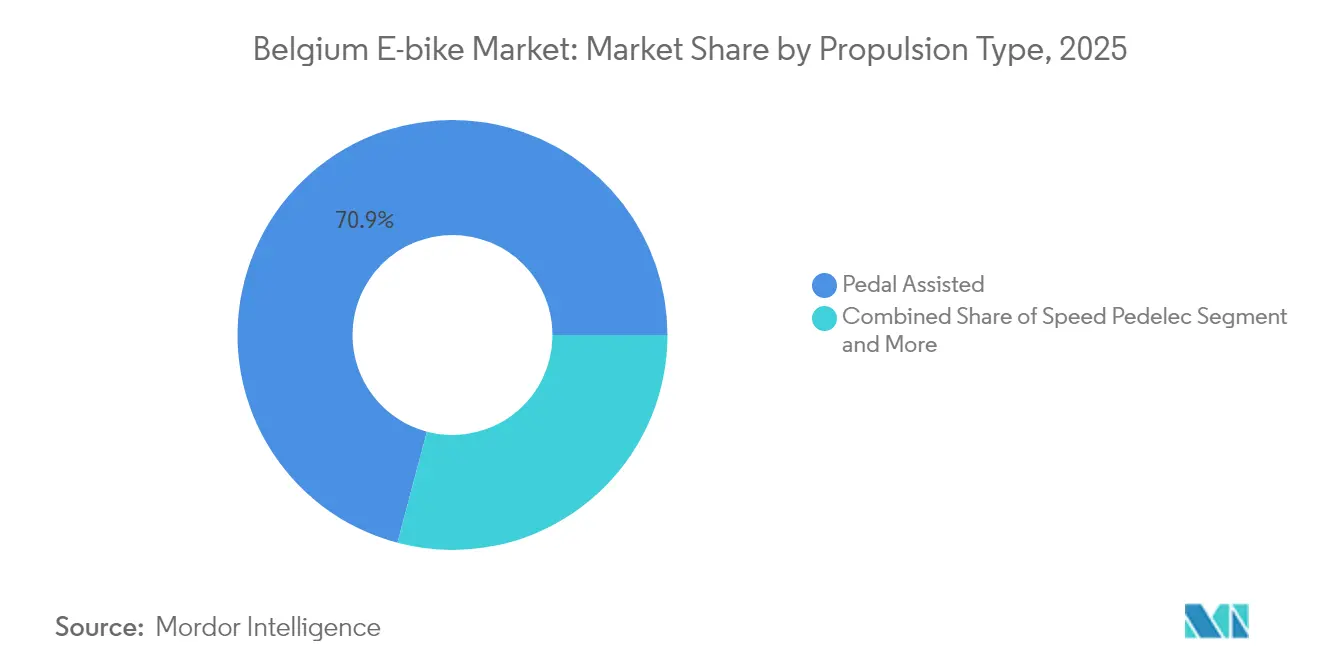

- Par type de propulsion, les systèmes à assistance au pédalage ont dominé avec 70,88 % de la part du marché belge du vélo électrique en 2025 ; les speed pedelecs devraient enregistrer un TCAC de 4,02 % jusqu'en 2031.

- Par type d'application, les modèles ville/urbains représentaient 64,05 % de la taille du marché belge du vélo électrique en 2025, tandis que les variantes cargo/utilitaires devraient croître à un TCAC de 4,06 % jusqu'en 2031.

- Par type de batterie, les systèmes lithium-ion ont capturé 87,35 % de la part du marché belge du vélo électrique en 2025 et progressent à un TCAC de 4,09 % jusqu'en 2031.

- Par emplacement du moteur, les moteurs à moyeu détenaient 56,05 % de la part du marché belge du vélo électrique en 2025, tandis que les systèmes à entraînement central devraient s'étendre à un TCAC de 4,13 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne représentaient 82,95 % du chiffre d'affaires 2025, tandis que les configurations à transmission par courroie devraient enregistrer le TCAC le plus rapide de 3,99 % jusqu'en 2031.

- Par puissance du moteur, la catégorie inférieure à 250 W représentait 66,58 % de la taille du marché belge du vélo électrique en 2025 et la catégorie 351-500 W devrait s'étendre à un TCAC de 4,16 % sur la période 2026-2031.

- Par gamme de prix, la tranche 1 500-2 499 USD représentait 39,45 % de la taille du marché belge du vélo électrique en 2025 ; les modèles à 2 500-3 499 USD devraient croître à un TCAC de 4,10 % sur la période 2026-2031.

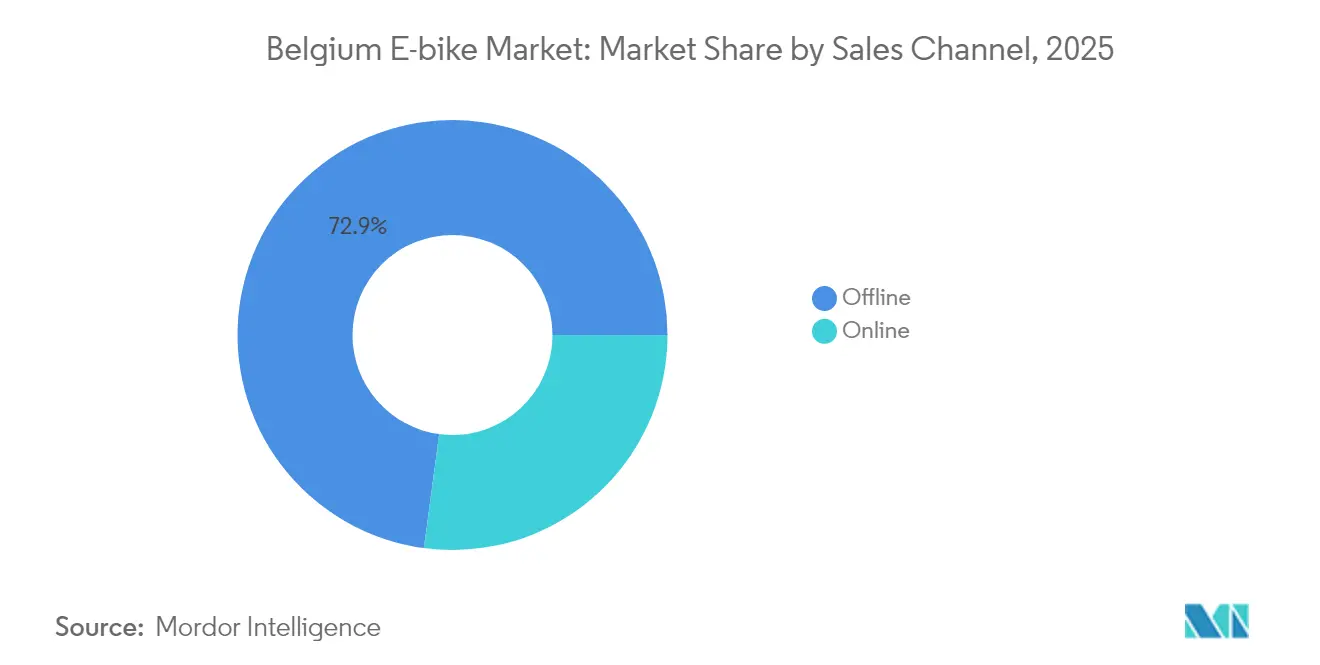

- Par canal de vente, la vente au détail hors ligne a maintenu 72,88 % du chiffre d'affaires 2025, mais les plateformes en ligne de vente directe aux consommateurs afficheront un TCAC de 4,01 % jusqu'en 2031.

- Par utilisation finale, les applications personnelles et familiales ont capturé 63,02 % de la demande 2025, tandis que les flottes de livraison commerciales devraient enregistrer le TCAC le plus élevé de 4,03 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché belge du vélo électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales à l'achat | 0.8% | National, avec des variations régionales en Flandre, Wallonie, Bruxelles | Moyen terme (2 à 4 ans) |

| Réformes du budget mobilité des entreprises | 0.7% | National, fonctionnaires fédéraux et secteurs de l'éducation | Moyen terme (2 à 4 ans) |

| Infrastructure cyclable protégée | 0.6% | National, concentré dans le réseau de voies cyclables rapides de Flandre | Long terme (≥ 4 ans) |

| Hausse des prix des carburants incitant les navetteurs à se reporter | 0.5% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Location de batteries et économie circulaire | 0.4% | National, avec concentration des projets pilotes urbains | Moyen terme (2 à 4 ans) |

| Logistique speed pedelec en micro-hub | 0.3% | Zones urbaines, concentrées à Bruxelles, Anvers, Gand | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à l'achat de vélos électriques

Les subventions cumulables réduisent les prix à la charge de l'acheteur de deux cinquièmes lorsque les indemnités kilométriques fédérales de 0,35 EUR par kilomètre se combinent avec les aides à l'émission zéro de la Flandre et les bons d'échange Bruxell'Air de Bruxelles plafonnés [1]« Vademecum Fietsvoorzieningen », Gouvernement flamand, Flemishgov.be . Les dispositifs municipaux, comme le rabais modulé selon les revenus de Wanze, élargissent l'éligibilité, permettant aux acheteurs sensibles au prix de profiter du marché belge du vélo électrique plus tôt. Récemment, l'extension de la location à un nombre significatif de fonctionnaires civils et d'employés de l'éducation a substantiellement stimulé la demande institutionnelle, augmentant la part de la location dans les nouvelles immatriculations de speed pedelecs. Les employeurs wallons, en bénéficiant des mêmes rabais que les particuliers, peuvent déployer des programmes de flotte sans engager de lourdes dépenses en capital. Cette structure complexe non seulement élargit le marché total adressable, mais favorise également des cycles de remplacement pluriannuels prévisibles, renforçant les investissements dans la chaîne d'approvisionnement.

Réformes du budget mobilité des entreprises stimulant la location de flottes

En 2024, un arrêté royal a permis aux ministères fédéraux de proposer la location de vélos comme alternative aux voitures de société. Cette mesure a considérablement stimulé l'adoption de contrats de location de speed pedelecs. Les forfaits de location, qui regroupent assurance, entretien et casques en une seule déduction sur le salaire net, ont minimisé les frictions pour les utilisateurs et accéléré les conversions. Bizbike BV a étendu ses opérations en ajoutant plusieurs centres de livraison régionaux pour répondre à sa flotte en croissance. Parallèlement, l'intensification de la concurrence entre fournisseurs pour les offres de services a entraîné une réduction notable des coûts mensuels par rapport à l'année précédente. Les véhicules retournés en fin de location ont renforcé un canal de marché de l'occasion, qui a connu une croissance considérable. Ce canal fournit désormais des unités plus abordables aux étudiants et aux retraités, élargissant l'attrait du marché belge du vélo électrique au-delà des seuls acheteurs haut de gamme.

Expansion de l'infrastructure cyclable protégée

La Flandre a mis en place un vaste réseau de voies cyclables rapides reliant les grandes villes comme Anvers, Gand, Bruges et Bruxelles. Ces voies dédiées, conçues pour les speed pedelecs conformément aux directives du Vademecum Fietsvoorzieningen, préservent la sécurité des usagers face au trafic à grande vitesse. Les récentes améliorations apportées au Ring de Bruxelles et au corridor du Port de la mer du Nord ont considérablement réduit les temps de trajet, encourageant les professionnels à changer de mode de déplacement. Le Bovenlokaal Functioneel Fietsroutenetwerk intègre les petites communes dans le réseau principal, garantissant que la plupart des trajets porte-à-porte sont sécurisés. Pour lutter contre l'anxiété liée au vol — identifiée comme une préoccupation d'achat majeure dans de récentes enquêtes auprès des utilisateurs — les subventions couvrent désormais une part substantielle des coûts des stationnements vélos sécurisés accessibles au public. Ces améliorations infrastructurelles non seulement augmentent l'utilisation quotidienne, mais élèvent également les valeurs résiduelles, créant une boucle de rétroaction positive pour le marché belge du vélo électrique.

Hausse des prix des carburants incitant les navetteurs à se reporter vers les vélos électriques

Les prix de l'essence sans plomb ont atteint en moyenne 1,83 EUR par litre en 2024, dépassant de plus d'un dixième la moyenne décennale, incitant les navetteurs sur des trajets de 5 à 15 km à troquer leur voiture contre des vélos électriques à assistance au pédalage [2]« Statistiques mensuelles des prix des carburants 2024 », SPF Finances Belgique, fpsfinance.be . Les économies réalisées sont d'autant plus importantes que l'électricité bénéficie d'une TVA minimale tandis que les combustibles fossiles sont soumis à une TVA normale. Les données d'enquête de l'Agence bruxelloise pour l'Environnement montrent que les utilisateurs qui achètent un vélo électrique réduisent leurs trajets en voiture de deux cinquièmes et leurs trajets en transports en commun d'un quart au cours des six premiers mois. Les obstacles topographiques en Wallonie vallonnée décourageaient autrefois l'adoption ; les moteurs à entraînement central riches en couple aplanissent désormais les dénivelés et invitent un public plus large. Les employeurs qui révisent leurs budgets de mobilité alignent de plus en plus les indemnités kilométriques pour l'usage du vélo sur les indemnités des voitures de société, institutionnalisant les vélos électriques comme une catégorie d'avantage équivalente dans les régimes de rémunération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé | -0.4% | National, affectant particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructure de recharge publique limitée | -0.3% | National, avec des lacunes de concentration urbaine | Moyen terme (2 à 4 ans) |

| Règles de port du casque plus strictes pour les speed pedelecs | -0.2% | National, impact plus élevé en Flandre en raison d'une adoption plus importante | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en composants | -0.2% | À l'échelle de l'UE, affectant les importateurs et fabricants belges | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos classiques

En Belgique, le prix de vente moyen d'un vélo électrique à assistance au pédalage standard est relativement élevé. En tenant compte des coûts supplémentaires tels que l'immatriculation, l'assurance et la conformité en matière de casque, le prix d'un speed pedelec devient significativement plus élevé. En revanche, les vélos classiques sont beaucoup plus abordables, créant un écart de prix substantiel que les subventions ne comblent que partiellement. De nombreux primo-acheteurs ne tiennent pas compte des dépenses cachées liées au remplacement de la batterie, qui devient nécessaire après quelques années d'utilisation. Bien que les marques chinoises aient le potentiel de rendre les vélos électriques plus abordables, les pénalités antidumping augmentent considérablement leurs coûts, limitant leur impact. Cette barrière de coût élevé pousse les étudiants et les travailleurs à faibles revenus à opter pour des unités d'occasion remises à neuf ou des modèles de location, ce qui restreint la croissance des ventes de vélos électriques au prix fort en Belgique à court terme.

Infrastructure de recharge publique et de service limitée

La Belgique comptait moins de 20 bornes de recharge rapide publiques dédiées aux véhicules électriques légers à la fin de 2024, le site de 18 bornes de Smappee à Dendermonde faisant office de vitrine rare [3]« Projets de recharge publique 2024 », Smappee, smappee.com . La couverture clairsemée oblige les navetteurs à se rabattre sur les prises domestiques, ce qui complique l'utilisation pour les résidents d'appartements. La disponibilité des services est également insuffisante : seulement un quart des magasins de vélos indépendants possèdent des techniciens formés aux diagnostics par bus CAN et à l'équilibrage des cellules de batterie. Le partenariat de maintenance mobile de Touring avec Origine atténue les temps d'arrêt mais ne couvre que six provinces. L'entretien des speed pedelecs est en outre contraint par les règles applicables à la catégorie des cyclomoteurs, exigeant des mécaniciens certifiés et une assurance spécialisée. L'anxiété liée à l'autonomie et les goulets d'étranglement en matière de réparation tempèreront la trajectoire par ailleurs favorable du marché belge du vélo électrique, à moins que le déploiement ne suive le rythme des ventes d'unités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs tirent la croissance haut de gamme

La répartition par type de propulsion montre les unités à assistance au pédalage à 70,88 % des expéditions 2025, ancrant l'acceptation du marché de masse grâce à la parité juridique avec les vélos en dessous de 25 km/h. Les speed pedelecs ont enregistré une croissance de 4,02 % jusqu'en 2031, confirmant leur statut de segment haut de gamme du marché belge du vélo électrique pour les navetteurs exigeant une capacité de 45 km/h. Bien que les unités à assistance par accélérateur occupent un créneau de niche, elles restent essentielles pour les cyclistes nécessitant une propulsion entièrement électrique.

La location représente la majorité des nouveaux contrats de speed pedelec, prouvant l'adéquation du format avec des prix plus élevés. Un taux de conformité au port du casque indique que les utilisateurs acceptent des règles de sécurité plus strictes lorsque les avantages en termes de performance sont tangibles. Avec une expansion significative des volumes de l'occasion, la rotation des flottes enrichit l'accessibilité financière et accélère la diffusion technologique vers les niveaux inférieurs du marché belge du vélo électrique.

Par type d'application : le cargo utilitaire transforme la logistique urbaine

Les navetteurs en ville et en zone urbaine représentent 64,05 % du chiffre d'affaires 2025, soulignant le schéma de peuplement métropolitain dense du pays. Les modèles cargo et utilitaires tracent cependant un TCAC de 4,06 % jusqu'en 2031, les opérations du dernier kilomètre cherchant à réaliser des gains opérationnels.

Les vélos cargo livrent 28 % de colis en plus par heure que les camionnettes dans les zones congestionnées. Des initiatives comme la commande de 168 unités avec remorque par bpost et les 442 000 livraisons d'Urbike témoignent de la confiance institutionnelle. Les réglementations de l'UE sur les faibles émissions incitent les villes à s'orienter vers des flottes cargo électriques, offrant au marché belge du vélo électrique un pivot commercial qui élargit le prix de vente moyen et stabilise les taux d'utilisation en semaine.

Par type de batterie : la domination du lithium-ion s'accélère

Les batteries lithium-ion représentaient 87,35 % des unités 2025 et affichent le TCAC de sous-segment le plus rapide à 4,09 %, soutenu par des améliorations de la densité d'énergie volumétrique qui atteignent désormais 1 400 Wh sur les modèles premium. La niche résiduelle du plomb-acide se détériore, tandis que les premiers prototypes à semi-conducteurs attendent des avancées en matière de coûts.

Les essais de location de batteries compensent les chocs de remplacement de 600 EUR (694 USD) et s'alignent sur les objectifs d'économie circulaire en réutilisant les modules pour le stockage stationnaire. L'harmonisation par l'adoption de la norme EN 50604-1 par l'IEC/TC 21 renforce la conformité en matière de sécurité, réduisant les coûts d'homologation mondiale et consolidant le avantage concurrentiel à long terme du lithium-ion sur le marché belge du vélo électrique.

Par emplacement du moteur : l'innovation de l'entraînement central remet en question la domination du moyeu

Les entraînements à moyeu arrière dominent encore avec une part de 56,05 % en raison de leur coût et de leur simplicité de retrofit. Les systèmes à entraînement central surpassent en montée et en centre de gravité, alimentant un TCAC de 4,13 % jusqu'en 2031. L'unité moteur-boîte de vitesses Pinion de Riese & Müller élève le plafond de vitesse légale à 45 km/h tout en réduisant les intervalles d'entretien, faisant de l'entraînement central la référence en matière de performance.

Les associations avec transmission par courroie amplifient la propreté et la longévité, un avantage décisif pour les flottes parcourant 10 000 km par an. Ces caractéristiques résonnent sur le marché belge du vélo électrique, où des dénivelés variés et des trajets par tous les temps exigent des transmissions robustes.

Par systèmes d'entraînement : la transmission par courroie gagne en attractivité haut de gamme

Les chaînes restent omniprésentes, représentant 82,95 % des expéditions 2025, mais les transmissions par courroie progressent à un TCAC de 3,99 %. Les navetteurs en Flandre citent l'absence de graisse et les contrôles trimestriels de tension comme des avantages majeurs. Les moyeux à engrenages internes étanchéifiés contre les projections ajoutent une durabilité hivernale, expliquant pourquoi les speed pedelecs vendus au premier trimestre 2025 étaient équipés de courroies.

Les gestionnaires de flottes constatent une réduction des temps d'immobilisation et réalisent des économies significatives sur les consommables après leur passage aux courroies. Ce changement renforce davantage l'argument du coût total de possession, qui continue de soutenir les prix premium sur le marché belge du vélo électrique.

Par puissance du moteur : la puissance intermédiaire gagne en attractivité commerciale

Les réglementations de l'UE limitent les vélos électriques à assistance au pédalage grand public à 250 W, représentant 66,58 % des livraisons 2025. La catégorie 351-500 W, immatriculée en tant que speed pedelec, connaît la plus forte expansion à 4,16 % en raison de la logistique commerciale et des couloirs de navetteurs vallonnés. Les unités au-dessus de 600 W servent des rôles spécialisés de cargo lourd mais illustrent comment le régime d'immatriculation nuancé de la Belgique sous-tend une diversité de puissance inégalée ailleurs en Europe.

À mesure que les attentes en matière de charge utile cargo augmentent et que la limite de vitesse légale atteint 45 km/h, les moteurs de puissance intermédiaire sont appelés à remplacer les moyeux de niveau inférieur sur le marché belge du vélo électrique. Ce changement est tiré par la demande croissante de vélos électriques efficaces et performants, répondant à la fois aux navetteurs urbains et aux applications logistiques. La tendance devrait se poursuivre jusqu'en 2030, soutenue par les avancées dans la technologie des moteurs et la préférence croissante des consommateurs pour des capacités améliorées de vélos électriques.

Par gamme de prix : les segments premium tirent la croissance en valeur

Les unités à 1 500-2 499 USD détenaient 39,45 % de part en 2025, trouvant un équilibre entre couple et accessibilité financière. Pourtant, la tranche 2 500-3 499 USD affiche un TCAC de 4,10 % qui reflète l'appétit des consommateurs pour des batteries plus grandes et des suites de connectivité. La location en entreprise débloque des avantages fiscaux qui rendent les speed pedelecs à 3 500-5 999 USD accessibles, relevant le prix de vente moyen pondéré sur l'ensemble du marché belge du vélo électrique.

Test-Aankoop a désigné son modèle de navetteur le mieux noté pour 2024. Cela met en évidence une tendance croissante sur le marché, où les consommateurs démontrent une volonté de payer un premium lorsque l'ensemble de fonctionnalités du produit justifie le coût. La reconnaissance du modèle reflète l'importance croissante des décisions d'achat axées sur la valeur parmi les acheteurs grand public.

Par canal de vente : la croissance en ligne remet en question la distribution traditionnelle

Bien que les points de vente physiques (hors ligne) aient représenté 72,88 % du chiffre d'affaires en 2025, des acteurs nativement numériques comme Cowboy ont utilisé la communication sur les réseaux sociaux et les essais à domicile pour afficher une croissance des commandes à deux chiffres, portant le commerce électronique à un TCAC de 4,01 %. Les modèles omnicanaux prospèrent : les magasins physiques s'associent aux boutiques en ligne pour la visibilité des stocks et les créneaux de service le jour même.

Sur le marché belge du vélo électrique, où les valeurs unitaires sont élevées et les modèles de possession accordent la priorité au service, les flottes de réparation mobile jouent un rôle crucial en comblant les écarts de confiance pour les achats en ligne. Ces flottes non seulement renforcent la confiance des clients, mais fournissent également un support après-vente pratique, essentiel pour maintenir la satisfaction des clients sur un marché axé sur le service.

Par utilisation finale : la livraison commerciale transforme la dynamique du marché

Les cyclistes personnels et familiaux ont absorbé 63,02 % de la demande 2025, reflétant des habitudes de loisirs et de navettage bien ancrées. La livraison commerciale, cependant, progresse à un TCAC de 4,03 % à mesure que les vélos cargo atteignent des taux de livraison significativement plus rapides que les camionnettes en période de congestion.

Les zones à faibles émissions réglementées à Anvers et à Bruxelles canalisent les subventions et l'accès aux trottoirs vers les flottes électriques, faisant des vélos électriques cargo l'outil privilégié du dernier kilomètre et renforçant la résilience des volumes sur le marché belge du vélo électrique jusqu'en 2031.

Analyse géographique

Début 2025, la Flandre est en tête tant pour les immatriculations de speed pedelecs que pour les annonces de l'occasion, portée par son vaste réseau de voies protégées s'étendant sur des milliers de kilomètres et par la disponibilité de subventions au niveau des provinces. Au cours de l'année précédente, la Flandre orientale a connu une croissance significative des ventes de nouvelles unités, tandis que la Flandre occidentale a enregistré un déclin substantiel, mettant en évidence des disparités dans le réseau de concessionnaires qui nécessitent des ajustements stratégiques.

La Wallonie et Bruxelles progressent de manière notable pour rattraper leur retard. La Wallonie encourage l'adoption de cargo par les petites entreprises grâce à de généreuses aides à l'émission zéro pour les employeurs, et Liège a considérablement augmenté son nombre total de vélos électriques à assistance au pédalage au cours des premiers mois de 2025. Parallèlement, Bruxelles promeut activement l'utilisation du vélo électrique grâce à ses crédits Bruxell'Air, qui incitent les résidents à désimmatriculer leurs voitures. Cette initiative a contribué à une hausse considérable de l'utilisation des vélos électriques aux heures de pointe des navetteurs.

Les droits antidumping de l'UE, qui imposent des taux variables, incitent à s'orienter vers un approvisionnement auprès d'assembleurs européens. Cette évolution positionne la Belgique comme un terrain d'essai clé pour la technologie premium des speed pedelecs, qui devrait s'étendre à de marchés plus grands tels que la France et l'Allemagne. De plus, les navetteurs transfrontaliers bénéficient de la réglementation plus souple de la Belgique sur la vitesse des vélos électriques à assistance au pédalage, qui autorise des vitesses plus élevées par rapport aux limites plus strictes des pays voisins comme les Pays-Bas. Cet avantage réglementaire continue de stimuler la demande de modèles plus puissants sur le marché belge du vélo électrique.

Paysage concurrentiel

Le champ des fournisseurs reste modérément fragmenté. Les innovateurs nationaux tels que Cowboy, Ellio et Oxford contribuent pour une part significative aux expéditions unitaires du marché. Pendant ce temps, Riese & Müller, Gazelle et Kettler, d'Allemagne, se concentrent sur la concurrence par une production haut de gamme. Dans un développement notable, la société française Rebirth a acquis une participation majoritaire dans Cowboy en septembre 2025, mettant en évidence une tendance à la consolidation entrante qui souligne la valeur de l'expertise réglementaire belge et des stratégies de vente directe aux consommateurs.

La technologie se distingue comme le principal facteur de différenciation. Les marques premium se démarquent grâce à des fonctionnalités avancées, notamment des batteries haute capacité, des unités moteur-boîte de vitesses intégrées et une protection antivol connectée au smartphone. La compétition en matière de couverture de service s'intensifie : Origine-Touring propose des ateliers mobiles avec des services de réparation rapides, tandis que Bizbike renforce la fidélité des clients grâce à un modèle d'abonnement intégrant la maintenance dans les frais réguliers.

Des projets pilotes dans l'économie circulaire réorientent les batteries de retour de location vers le stockage stationnaire, créant des flux de revenus supplémentaires tout en améliorant leurs références ESG. Les entreprises qui adhèrent déjà à des contrôles de qualité rigoureux devraient bénéficier de normes harmonisées en vertu de l'IEC/TC 21, ce qui réduira les défis de conformité et favorisera les fabricants européens agiles sur le marché belge du vélo électrique.

Leaders du secteur belge du vélo électrique

Accell België

Belgian Cycling Factory

Cowboy

Pon Holdings B.V

Royal Dutch Gazelle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Velofollies 2025 a accueilli plus de 300 exposants sur 40 000 m² à Courtrai, mettant en vedette des batteries à autonomie étendue et des modules de recharge rapide en 20 minutes.

- Septembre 2024 : La Commission européenne a adopté le Règlement (UE) 2024/2206, prolongeant de cinq ans les droits antidumping sur les importations de vélos électriques chinois.

- Septembre 2024 : Cowboy a obtenu 5 millions EUR de financement de série C dirigé par Cypress Capital pour accélérer son expansion mondiale et viser la rentabilité sur l'année complète en 2025.

Périmètre du rapport sur le marché belge du vélo électrique

Assistance au pédalage, speed pedelec, assistance par accélérateur sont couverts comme segments par type de propulsion. Cargo/utilitaire, ville/urbain, trekking sont couverts comme segments par type d'application. Batterie au plomb, batterie lithium-ion, autres sont couverts comme segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 250-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques |

| Magasins de vélos traditionnels | |

| Grands magasins et chaînes d'articles de sport |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 250-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques | |

| Magasins de vélos traditionnels | ||

| Grands magasins et chaînes d'articles de sport | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques relevant de ces trois catégories comprennent les vélos tout-terrain/hybrides, enfants, dames/hommes, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et les autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance au pédalage, les vélos électriques à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et à assistance par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour régler la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur installée sur le guidon, de manière similaire aux motocyclettes. La vitesse peut être contrôlée en tournant l'accélérateur directement sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et fonctionnent pour être utilisés dans les zones urbaines et de ville. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une position de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types particuliers de vélos électriques conçus à des fins spéciales en tenant compte de l'utilisation robuste et accidentée des véhicules. Ces vélos comprennent un cadre solide, des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes de montagne difficiles. |

| Cargo/utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des paquets et des colis à des coûts opérationnels très bas. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids inférieur aux batteries plomb-acide étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie-poids et énergie-volume très faible. La batterie peut produire des courants de pointe élevés, en raison de son rapport puissance-poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les sociétés de flotte urbaine et de logistique, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Fabricants d'équipement d'origine locaux non organisés | Ces acteurs sont des petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes de verrouillage automatique et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des sociétés de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme comprend les véhicules tout-électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être chargé de manière externe et qui comprend généralement les véhicules tout-électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout-électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère des batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour parcourir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Il s'agit de véhicules légers à basse vitesse (généralement inférieure à 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs influençant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Lors de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement