Taille et part du marché des vélos électriques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.51 Milliards de dollars |

| Taille du Marché (2026) | 15.24 Milliards de dollars |

| Taille du Marché (2031) | 19.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos électriques en Asie-Pacifique par Mordor Intelligence

La taille du marché des vélos électriques en Asie-Pacifique est estimée à 15,24 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 14,51 milliards USD, avec des projections pour 2031 atteignant 19,5 milliards USD, soit une croissance à un TCAC de 5,05 % sur la période 2026-2031. La demande évolue de la simple adoption vers des modèles à forte valeur technologique, l'innovation en matière de batteries lithium-ion, la connectivité IoT et les contrats de service à l'échelle des flottes orientant la croissance. La congestion urbaine, les subventions gouvernementales et les engagements ESG des entreprises apportent un élan structurel, tandis que les moteurs à transmission centrale, les entraînements par courroie et les modèles à prix plus élevés signalent une trajectoire de premiumisation. L'intégration de la chaîne d'approvisionnement autour de la fabrication de batteries et de la production de moteurs crée de nouvelles barrières à l'entrée. Pourtant, les flottes de livraison commerciale et les itinéraires de montagne axés sur le tourisme continuent d'ouvrir de nouveaux flux de volume sur le marché des vélos électriques en Asie-Pacifique.

Principaux enseignements du rapport

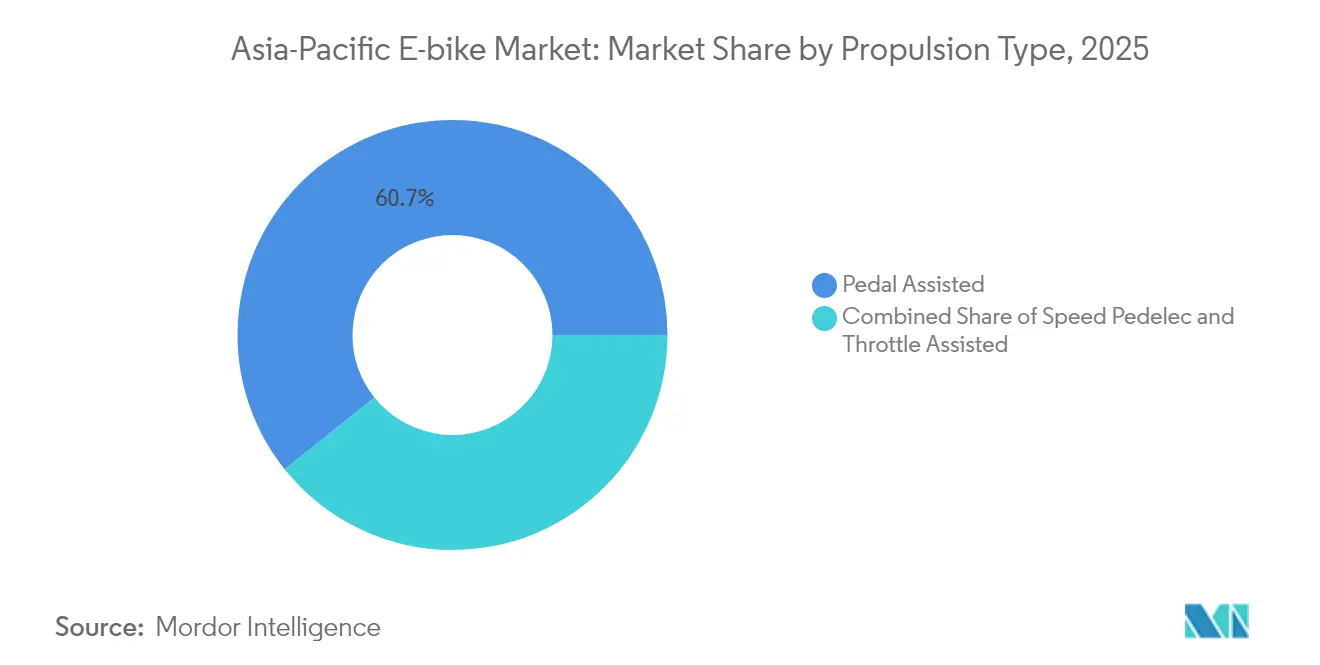

- Par type de propulsion, les systèmes à assistance pédalée ont dominé avec 60,74 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, tandis que les speed pedelecs devraient se développer à un TCAC de 5,21 % jusqu'en 2031.

- Par application, l'usage en ville/milieu urbain représentait 54,22 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025, et la pratique du trekking/de la montagne progresse à un TCAC de 5,12 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion captaient 72,85 % de la part du marché des vélos électriques en Asie-Pacifique en 2025 ; la même technologie chimique devrait croître à un TCAC de 5,10 % jusqu'en 2031.

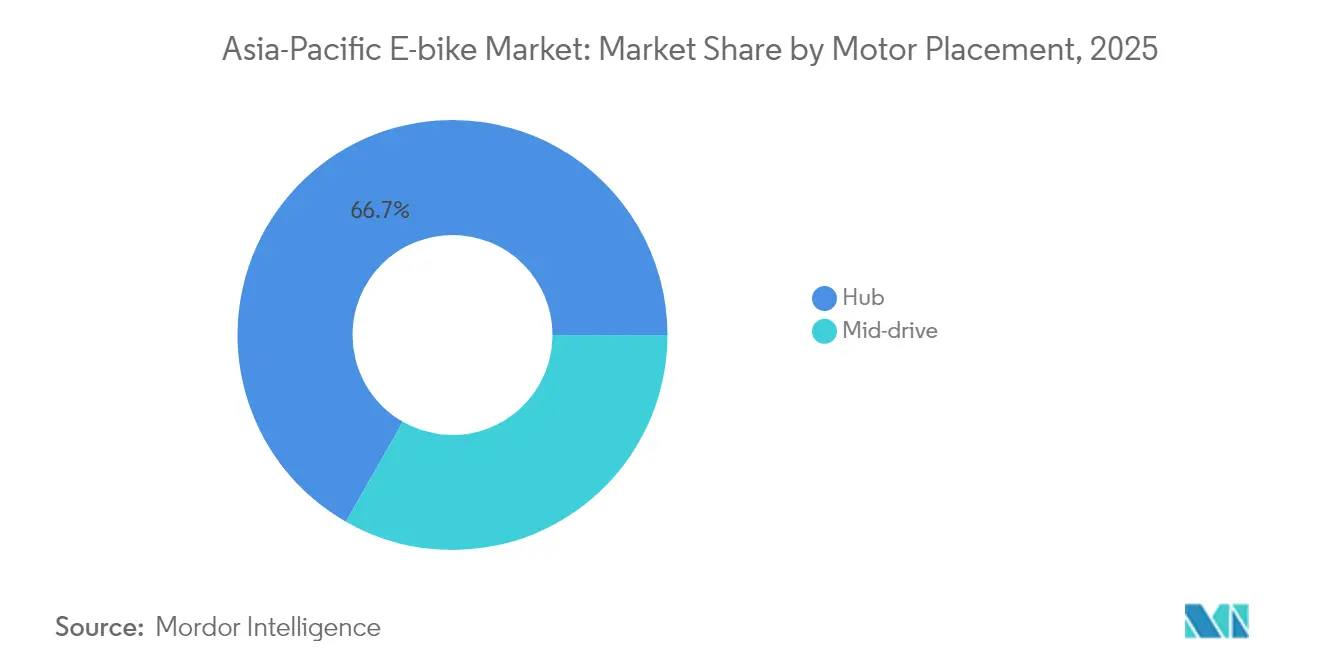

- Par emplacement du moteur, les moteurs à moyeu commandaient 66,74 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025, tandis que les unités à transmission centrale affichent le TCAC projeté le plus élevé, à 5,18 %, jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne détenaient 62,90 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025 ; les entraînements par courroie devraient progresser à un TCAC de 5,09 % jusqu'en 2031.

- Par puissance de moteur, les unités inférieures à 250 W représentaient 43,05 % du marché des vélos électriques en Asie-Pacifique en 2025, et la tranche 351-500 W est prête pour un TCAC de 5,08 % jusqu'en 2031.

- Par gamme de prix, la tranche 600-1 000 USD captait 34,12 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, tandis que le segment 2 500-3 499 USD affiche la perspective de TCAC la plus forte, à 5,14 %.

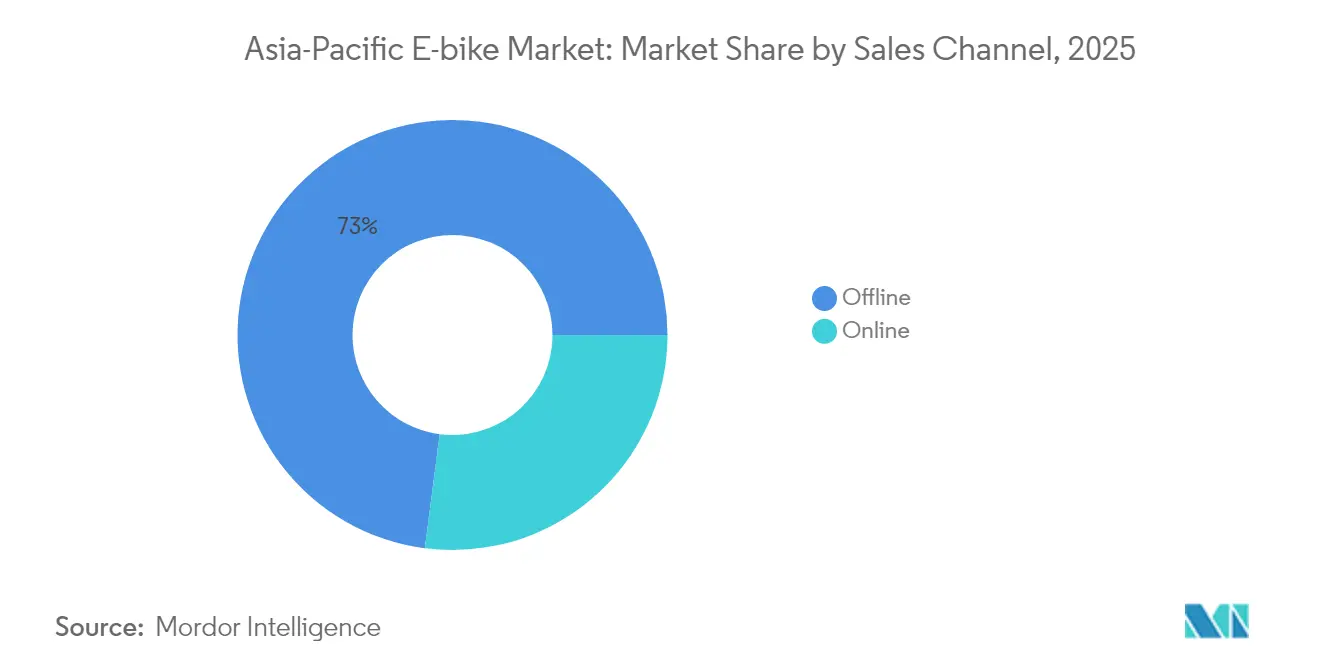

- Par canal de vente, la distribution hors ligne a contribué à hauteur de 72,95 % au marché des vélos électriques en Asie-Pacifique en 2025 ; les plateformes en ligne s'accéléreront à un TCAC de 5,17 % jusqu'en 2031.

- Par utilisation finale, l'usage personnel et familial représentait 55,78 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, tandis que les flottes de livraison commerciale ont enregistré la croissance la plus rapide, à un TCAC de 5,11 %, jusqu'en 2031.

- Par géographie, la Chine a conservé 35,86 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, et l'Inde affiche le TCAC le plus rapide, à 5,20 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des vélos électriques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales | +1.2% | Chine, Inde, Viêt Nam, Indonésie | Moyen terme (2-4 ans) |

| Congestion urbaine | +0.9% | Centres urbains d'Asie-Pacifique, diffusion vers les villes secondaires | Long terme (≥ 4 ans) |

| Coût des batteries lithium-ion | +0.8% | Mondial, avec une fabrication concentrée en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de flottes d'entreprise guidée par l'ESG | +0.7% | Australie, Japon, Singapour, Chine urbaine | Moyen terme (2-4 ans) |

| Modèles d'abonnement basés sur l'IoT | +0.6% | Marchés développés d'Asie-Pacifique, en expansion vers les économies émergentes | Moyen terme (2-4 ans) |

| Promotion des itinéraires de montagne liée au tourisme | +0.4% | Japon, Nouvelle-Zélande, régions montagneuses d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations et subventions gouvernementales

Les cadres politiques en Asie-Pacifique définissent des trajectoires de croissance différenciées. L'interdiction imminente des motos à essence au Viêt Nam a incité Dat Bike à lever 22 millions USD pour une production automatisée, soulignant comment les mandats locaux stimulent l'investissement [1]« Actualités des investissements », Dat Bike, dat.bike. Le code de sécurité des batteries GB38031-2025 en Chine augmente les coûts de conformité mais protège les marques premium capables de satisfaire des tests rigoureux. Le programme de subventions de l'Indonésie a persuadé TAILG de localiser l'assemblage et d'ouvrir 100 magasins de marque, soulignant comment les outils fiscaux orientent les flux d'investissements directs étrangers [2]« Expansion à l'étranger », Tailg, tailg.com.cn. Pendant ce temps, l'autorisation PEZA accordée aux Philippines pour la ligne de motos électriques de Cirtek montre comment les incitations fiscales favorisent les chaînes de valeur nationales. Les gouvernements orientent le marché des vélos électriques en Asie-Pacifique vers les entreprises dotées d'une ingénierie solide et d'une chaîne d'approvisionnement profonde en liant les subventions à des règles de sécurité et de contenu local.

La congestion urbaine comme moteur de la micromobilité

La densité croissante du trafic pousse les navetteurs vers des véhicules compacts capables de se faufiler plus rapidement dans les embouteillages que les voitures. Les grands opérateurs logistiques convertissent leurs flottes du dernier kilomètre en vélos électriques, car de nombreux centres-villes asiatiques restreignent l'accès aux camionnettes à combustibles fossiles. Le partenariat de Jio avec un fournisseur de puces pour intégrer des modules IoT illustre l'intérêt des télécommunications pour l'intégration des vélos électriques dans des réseaux de ville intelligente plus larges. Les dépôts d'échange de batteries pour les opérateurs de livraison, tels que le réseau déployé à Dubaï, réduisent les temps d'immobilisation et améliorent l'efficacité des itinéraires. Les urbanistes de Jakarta, Bangkok et Manille réservent des espaces au bord des trottoirs pour le stationnement des engins de micromobilité, tandis que la tarification de la congestion et les zones à faibles émissions font des vélos à assistance pédalée une alternative rentable aux motos. Ensemble, ces facteurs cimentent des vents favorables structurels pour le marché des vélos électriques en Asie-Pacifique.

Réduction du coût et gains en densité des batteries lithium-ion

Des améliorations dans la chimie des cellules, la réduction des prix des packs et l'extension de l'autonomie sans ajout de poids sont nécessaires. Les prix mondiaux du carbonate de lithium se sont assouplis en 2024, réduisant les coûts des composants pour les fabricants du secteur des vélos électriques en Asie-Pacifique. Des entreprises comme CATL et BYD accélèrent la R&D sur les ions de sodium pour diversifier la dépendance aux matières premières et réduire le risque d'incendie. Le lancement commercial de l'ion de sodium par Yadea en 2025 marque le premier déploiement commercial, associant une durée de vie de 1 000 cycles à une gestion thermique simplifiée. Les cellules 18650 de Panasonic continuent d'alimenter les pedelecs haut de gamme, combinant une densité énergétique de 250 Wh/kg avec une capacité de charge rapide fiable. La charge rapide et l'échange modulaire réduisent les temps d'immobilisation des flottes, soutenant une adoption plus large sur le marché des vélos électriques en Asie-Pacifique.

Adoption de flottes d'entreprise guidée par l'ESG

Les engagements de décarbonation incitent les entreprises à électrifier leurs flottes de livraison et de mobilité des employés. L'opérateur de partage Beam a atteint le seuil de rentabilité EBITDA ajusté au cours du second semestre 2023, tout en augmentant ses revenus d'un tiers, soulignant la viabilité commerciale des modèles d'abonnement d'entreprise. Les employeurs intègrent les avantages liés aux vélos électriques dans les programmes de bien-être pour améliorer la condition physique et la fidélisation du personnel. Les assureurs proposent désormais des primes moins élevées pour les flottes à faibles émissions, réduisant le coût total de possession des entreprises. Les équipes d'approvisionnement favorisent les fournisseurs capables de vérifier les économies de carbone, de sorte que les fabricants dotés d'une divulgation ESG complète bénéficient d'un avantage lors des appels d'offres. Ces tendances institutionnelles créent un plancher de demande fiable pour le marché des vélos électriques en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidents de sécurité et lacunes réglementaires | -0.8% | Mondial, avec un impact aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Infrastructure cyclable limitée | -0.6% | Marchés émergents d'Asie-Pacifique, centres urbains avec une planification insuffisante | Long terme (≥ 4 ans) |

| Érosion des prix par les importations du marché gris | -0.5% | Marchés avec des contrôles d'importation faibles, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en moteurs à transmission centrale | -0.4% | Chaînes d'approvisionnement mondiales, impact concentré sur les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidents de sécurité et lacunes réglementaires

Des incendies de batteries isolés suscitent une presse négative et des règles plus strictes. Le Japon impose l'immatriculation, l'assurance et un éclairage normalisé pour les petits vélos motorisés, augmentant les charges de conformité pour les nouveaux entrants. L'Australie applique des plafonds de puissance variables selon les États, ajoutant de la complexité pour les distributeurs. Les compagnies d'assurance réagissent en augmentant les primes sur les vélos à kit de conversion dépourvus de batteries certifiées, dissuadant les consommateurs averse au risque. Les marques bien capitalisées absorbent les coûts de test et utilisent leurs accréditations de sécurité pour se différencier, mais les fournisseurs de premier prix perdent des parts de marché, ce qui freine la croissance du marché des vélos électriques en Asie-Pacifique à court terme.

Infrastructure cyclable limitée

Le manque de pistes cyclables contraint des économies par ailleurs favorables. Les gouvernements locaux de Manille et de Hô Chi Minh-Ville élaborent des plans directeurs, mais le financement est en concurrence avec l'élargissement des routes et les projets de transport en commun. Le déficit de stationnement sécurisé expose les cyclistes aux vols, un facteur dissuasif majeur cité dans les enquêtes urbaines. Les prises de recharge restent rares dans les logements multilocataires, laissant les locataires dépendants des packs amovibles. Là où des pistes existent, un entretien insuffisant et des voitures garées dégradent la qualité de la conduite. Sans une expansion rapide des infrastructures, la demande latente sur le marché des vélos électriques en Asie-Pacifique risque une réalisation plus lente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs impulsent un changement de performance

Les modèles à assistance pédalée ont capté 60,74 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, en raison de leur attrait pour le fitness et de leur acceptation réglementaire simple. Les speed pedelecs sont prêts pour un TCAC de 5,21 % à mesure que les réglementations évoluent pour permettre des vitesses de coupure plus élevées sur les trajets périurbains. La combinaison de capteurs de couple et d'assistance multi-niveaux dans cette catégorie offre des trajets personnalisés, incitant les consommateurs à passer des vélos à accélérateur de base à des modèles plus sophistiqués. Une meilleure précision du contrôle du moteur prolonge la durée de vie de la batterie, améliorant le coût total de possession.

Les navetteurs recherchent des trajets porte-à-porte plus rapides sur des corridors périurbains où le service de bus est limité. Les autorités de Sydney et d'Osaka expérimentent désormais des voies rapides dédiées, encourageant l'achat de pedelecs conformes à 45 km/h. Les fabricants se différencient grâce au freinage régénératif et aux profils de conduite via application. Pendant ce temps, les opérateurs de flottes adoptent des variantes de livraison alimentaire à assistance par accélérateur, car les livreurs peuvent accélérer rapidement depuis l'arrêt dans la circulation en accordéon. Cette stratification de la propulsion élargit les segments adressables au sein du marché des vélos électriques en Asie-Pacifique.

Par type d'application : les segments trekking tirent profit de la croissance du tourisme

Compte tenu de la densité de population métropolitaine soutenue, l'usage urbain dominera 54,22 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025. Les modèles de trekking et de montagne progresseront à un TCAC de 5,12 %, portés par les rebonds du tourisme transfrontalier. Les stations d'Hokkaido intègrent la location de vélos électriques de montagne dans des forfaits ski-été, tandis que les opérateurs de Queenstown ajoutent des treks électriques guidés à leurs portefeuilles d'aventure. Les systèmes à transmission centrale à autonomie étendue gèrent les pentes raides sans surchauffer, élargissant la participation aux visiteurs plus âgés et moins sportifs.

Les flottes de partage urbain intègrent des porte-bagages et des sièges enfant, élargissant l'utilité domestique. Les incitations municipales, telles que la distribution gratuite de casques, encouragent le respect des règles de sécurité. Les modèles cargo/utilitaires gagnent du terrain pour les itinéraires postaux et les missions d'entretien de campus. Le marché des vélos électriques en Asie-Pacifique réduit la dépendance aux cycles de vente aux navetteurs et atteint une croissance plus équilibrée en couvrant des cas d'usage diversifiés.

Par type de batterie : la consolidation des batteries lithium-ion face au défi des batteries ion-sodium

Les packs lithium-ion représentaient 72,85 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025 et projettent un TCAC de 5,10 % jusqu'en 2031, grâce à des courbes de coût continues. Les mélanges nickel-manganèse-cobalt dominent les niveaux premium, tandis que le lithium-ferrophosphate se concentre sur les modèles à valeur. Les prototypes d'ion-sodium atteignent 160 Wh/kg, se rapprochant de la parité commerciale. La moto à ion-sodium lancée en premier sur le marché par Yadea montre des progrès tangibles et donne aux équipementiers des options en cas de tensions sur l'approvisionnement en lithium.

La batterie au plomb reste présente dans les zones rurales chinoises sensibles aux coûts, mais décline régulièrement à mesure que les mandats de recyclage augmentent les frais d'élimination. Les nouvelles technologies chimiques se concentrent sur les électrolytes à l'état solide d'ici 2028, avec pour objectif de réduire les temps de charge à 20 minutes. Les systèmes de gestion de batterie améliorés s'intègrent aux plateformes cloud, permettant des analyses prédictives de l'état de santé qui prolongent la couverture de garantie et renforcent la confiance des clients sur le marché des vélos électriques en Asie-Pacifique.

Par emplacement du moteur : les systèmes à transmission centrale gagnent un avantage de performance

En raison de la simplicité de l'assemblage, les moteurs à moyeu détenaient 66,74 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025. Pourtant, les unités à transmission centrale affichent un TCAC de 5,18 % car leur poids centré améliore la montée et la maniabilité. La plateforme Kreutzer 48 V de SEG Automotive, pesant seulement 2,8 kg tout en délivrant 95 Nm, illustre l'ingénierie compacte à fort couple.

Les vélos cargo bénéficient le plus de charges équilibrées qui minimisent les contraintes sur la fourche. Les cyclistes d'aventure apprécient la sensation naturelle du pédalage, stimulant l'adoption par le bouche-à-oreille. Les équipementiers couvrent leurs risques d'approvisionnement en double-qualifiant les deux emplacements, assurant la continuité de la production malgré les incertitudes sur les terres rares. Le mélange technologique qui en résulte diversifie le choix des consommateurs au sein du marché des vélos électriques en Asie-Pacifique.

Par système d'entraînement : les entraînements par courroie répondent aux préoccupations de maintenance

Les transmissions par chaîne alimentaient 62,90 % du marché des vélos électriques en Asie-Pacifique en 2025, mais font face à une perte de parts de marché progressive au profit des systèmes par courroie qui progressent à un TCAC de 5,09 %. La courroie thermoplastique Crossdyn d'Hutchinson dure 20 000 km et fonctionne sans lubrification. Les navetteurs urbains apprécient les jambes de pantalon propres et le fonctionnement silencieux. Les flottes profitent d'une immobilisation en atelier réduite, compensant le surcoût initial en moins de trois ans de durée de service.

Les progrès dans les profils de dents moulés empêchent le glissement sous un couple élevé, permettant la compatibilité avec les transmissions centrales de 500 W. Les kits de rétrofit élargissent les voies de mise à niveau pour les premiers adoptants. À mesure que l'offre augmente, les coûts des courroies diminuent, accélérant potentiellement les taux de transition sur le marché des vélos électriques en Asie-Pacifique au-delà des projections actuelles.

Par puissance de moteur : les segments de puissance plus élevée captent la demande de performance

Les modèles inférieurs à 250 W représentaient 43,05 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025, car de nombreuses juridictions les classifient comme des bicyclettes, évitant ainsi les exigences de permis. Néanmoins, la tranche 351-500 W enregistre une croissance à un TCAC de 5,08 %, les cyclistes recherchant une accélération plus rapide pour s'insérer dans la circulation mixte. Les contrôleurs à puissance variable permettent aux vélos de respecter les plafonds locaux tout en libérant une puissance plus élevée sur les voies publiques.

Les services de livraison choisissent des moyeux de 500 W pour transporter des charges utiles de 100 kg sans sacrifier l'autonomie. Les utilisateurs récréatifs en terrain vallonné bénéficient des surplus de couple et des options d'itinéraires élargies. À mesure que les décideurs affinent les définitions, des micrologiciels flexibles permettront aux équipementiers de modifier les limites de puissance pour s'adapter aux réglementations de destination, renforçant la polyvalence sur le marché des vélos électriques en Asie-Pacifique.

Par gamme de prix : les segments premium impulsent la migration de valeur

La tranche 600-1 000 USD a conservé 34,12 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, équilibrant accessibilité et qualité de base. Le segment 2 500-3 499 USD a progressé à un TCAC de 5,14 %, illustrant la part croissante de portefeuille consacrée au design, à la connectivité et aux packs longue autonomie. Le cadre en fibre de carbone d'Utopia et son tableau de bord à commande vocale à environ 3 000 EUR illustrent l'attrait du premium.

Les plans de paiement échelonné flexibles et le crédit-bail d'entreprise réduisent la charge initiale. La demande premium incite les fournisseurs à proposer des cadres en aluminium forgé, des freins hydrauliques Magura et des écrans tactiles couleur, des caractéristiques qui se diffusent vers le bas à mesure que les économies d'échelle s'améliorent. Cette échelle de prix ascendante relève les prix de vente moyens et la profondeur des marges sur l'ensemble du marché des vélos électriques en Asie-Pacifique.

Par canal de vente : la croissance en ligne accélère l'adoption numérique

Les points de vente physiques ont généré 72,95 % de la taille du marché des vélos électriques en Asie-Pacifique en 2025, mais le commerce électronique affichera un TCAC de 5,17 % à mesure que la confiance des acheteurs s'accroît. Les configurateurs 3D haute résolution permettent aux acheteurs de visualiser leurs configurations avant de finaliser leur achat. Les marques en vente directe aux consommateurs proposent l'assemblage à domicile et la maintenance mobile. Les entrepôts déploient une planification d'itinéraires par IA pour offrir une livraison en 48 heures dans les principales zones métropolitaines.

Les modèles hybrides « cliquer et collecter » combinent les commandes en ligne avec une remise locale, satisfaisant le besoin d'essai. Les avis en ligne et les campagnes d'influenceurs réduisent les coûts de découverte, notamment dans les villes émergentes dépourvues de revendeurs spécialisés. La pénétration numérique remodèlera ainsi l'économie du marketing sur l'ensemble du marché des vélos électriques en Asie-Pacifique.

Par utilisation finale : la livraison commerciale transforme la logistique urbaine

L'usage personnel représentait 55,78 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, mais les flottes de coursiers se développeront à un TCAC de 5,11 % à mesure que les volumes du commerce électronique augmentent. Les agrégateurs alimentaires déploient des boîtes cargo isothermes, tandis que les agences postales convertissent les itinéraires de banlieue. Les techniciens de service adoptent des vélos équipés de sacoches pour naviguer plus rapidement dans les immeubles à haute densité que les camionnettes. Les opérateurs de flottes mettent l'accent sur des batteries amovibles standardisées et la télématique pour le suivi de la disponibilité.

Les pilotes institutionnels des agences municipales valident la sécurité et la productivité, signalant un soutien politique. Les contrats d'achat en grande quantité sécurisent une absorption prévisible, offrant aux fabricants une visibilité sur les volumes et alimentant les investissements en R&D qui profitent à l'ensemble du marché des vélos électriques en Asie-Pacifique.

Analyse géographique

La Chine détenait 35,86 % de la part du marché des vélos électriques en Asie-Pacifique en 2025, soutenue par des chaînes d'approvisionnement matures, des normes de recharge nationales et une échelle orientée vers l'exportation. Yadea a dépassé plusieurs utilisateurs cumulés dans 83 pays et accumulé 677 brevets, soulignant le leadership chinois en volume et en propriété intellectuelle technologique. La politique intérieure favorise les exportations à plus haute valeur ajoutée, poussant les marques à intégrer des packs ion-sodium et des tableaux de bord connectés au cloud.

L'Inde est le marché à la croissance la plus rapide, avec un TCAC de 5,20 % jusqu'en 2031, la congestion urbaine, les bons de subvention et la sensibilisation environnementale croissante convergeant. Hero MotoCorp prévoit de produire deux lakh d'unités annuelles de Splendor Electric à partir de 2027 et collabore avec Zero Motorcycles pour des variantes premium. Les incitations PEZA aux Philippines et les règles Make-in-India favorisent de même les corridors de production régionaux, élargissant la diversité de l'offre pour le marché des vélos électriques en Asie-Pacifique.

Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande illustrent une demande fortement réglementée mais orientée vers le premium. Le Japon impose des spécifications techniques strictes mais soutient les randonnées touristiques à Nagano et Hokkaido, stimulant les ventes haut de gamme. Les divergences entre les États australiens génèrent des modèles de conformité de niche adaptés à des limites de puissance différentes. Ces marchés sont à la pointe de l'innovation en matière de sécurité, qui se diffuse ensuite vers les zones sensibles aux prix. Le Viêt Nam, l'Indonésie et les Philippines combinent une urbanisation rapide avec des instruments politiques visant l'électrification des deux-roues. L'expansion de That Bike montre que les start-ups locales peuvent capter des parts de marché lorsque le gouvernement interdit les motos à combustion interne dans les centres-villes. De manière importante, les mesures fiscales dans ces pays privilégient l'approvisionnement local, reconfigurant les chaînes d'approvisionnement et intensifiant la concurrence au sein du marché des vélos électriques en Asie-Pacifique.

Paysage concurrentiel

La concurrence reste fragmentée. Yadea et Aima exploitent leurs avantages de coût pour dominer les volumes d'entrée de gamme, tandis que Giant et Merida captent le segment premium grâce à l'innovation en matière de transmission et à une forte notoriété de marque. Des nouveaux venus issus de l'automobile, comme SEG Automotive, introduisent des moteurs centraux compacts, renforçant la différenciation des équipementiers. Ce paysage fragmenté met en évidence les stratégies diverses employées par les acteurs clés pour consolider leurs positions sur le marché.

Des opportunités émergentes résident dans les plateformes d'abonnement qui combinent le matériel avec la maintenance, la recharge et l'assurance contre le vol. Ces plateformes offrent de la commodité et créent des flux de revenus récurrents pour les entreprises. Les principaux acteurs du secteur poursuivent l'intégration verticale, sécurisant les moteurs, les cadres et les cellules de batterie pour protéger leurs marges des fluctuations des prix des matières premières. Les innovations de Yadea, telles que les packs en graphène et les moteurs à large bande, constituent des exemples de premier plan de fortification de la propriété intellectuelle, illustrant l'importance des avancées technologiques pour maintenir un avantage concurrentiel.

Simultanément, les marques taïwanaises collaborent avec des plateformes cloud, proposant des diagnostics à distance et créant des écosystèmes propriétaires pour les cyclistes. Ces partenariats améliorent la fidélisation des clients et offrent des expériences utilisateur fluides. Le rythme de la consolidation s'accélère à mesure que les grandes entreprises acquièrent de plus petits assembleurs, élargissant leurs réseaux de revendeurs et renforçant leur position sur le marché des vélos électriques en Asie-Pacifique. Cette tendance souligne l'importance croissante de l'échelle et des réseaux de distribution pour réussir à long terme dans la région.

Leaders du secteur des vélos électriques en Asie-Pacifique

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

Yamaha Bicycles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Dat Bike a levé 22 millions USD pour améliorer l'automatisation locale, dans le but de renforcer sa position sur le marché alors que Hanoï se prépare à mettre en œuvre une interdiction des motos à essence. Ce financement devrait soutenir les efforts de l'entreprise pour augmenter sa production et répondre à la demande croissante de motos électriques au Viêt Nam.

- Février 2025 : Au Bharat Mobility Global Expo 2025, Hero MotoCorp a présenté son scooter électrique VIDA V2, en fixant le prix à 96 000 INR (1 160 USD). Le scooter électrique offre une autonomie de 165 km par charge et est conçu pour répondre à la demande croissante de solutions de mobilité urbaine durable.

- Janvier 2025 : Yadea a introduit des deux-roues électriques à batterie ion-sodium à la vente commerciale, marquant une avancée significative sur le marché des deux-roues électriques. Cette innovation souligne l'engagement de l'entreprise envers des solutions énergétiques durables et efficaces.

Périmètre du rapport sur le marché des vélos électriques en Asie-Pacifique

| À assistance pédalée |

| Speed Pedelec |

| À assistance par accélérateur |

| Cargo/Utilitaire |

| Ville/Milieu urbain |

| Trekking/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Transmission centrale |

| Transmission par chaîne |

| Entraînement par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 600 USD |

| 600 à 1 000 USD |

| 1 000 à 1 499 USD |

| 1 500 à 2 499 USD |

| 2 500 à 3 499 USD |

| 3 500 à 5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Australie |

| Chine |

| Inde |

| Japon |

| Nouvelle-Zélande |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de propulsion | À assistance pédalée | |

| Speed Pedelec | ||

| À assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Milieu urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Transmission centrale | ||

| Par système d'entraînement | Transmission par chaîne | |

| Entraînement par courroie | ||

| Par puissance de moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 600 USD | |

| 600 à 1 000 USD | ||

| 1 000 à 1 499 USD | ||

| 1 500 à 2 499 USD | ||

| 2 500 à 3 499 USD | ||

| 3 500 à 5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

| Par pays | Australie | |

| Chine | ||

| Inde | ||

| Japon | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Par type d'application - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques de ville/milieu urbain, de trekking et de cargo/utilitaire. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance pédalée, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance pédalée et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| À assistance pédalée | La catégorie à assistance pédalée ou pedelec désigne les vélos électriques qui fournissent une assistance motrice limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit l'effort humain. |

| À assistance par accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'accélérateur installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed Pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance pédalée dans la mesure où il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont équipés d'un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Milieu urbain | Les vélos électriques de ville ou urbains sont conçus selon les standards et fonctions de déplacement quotidien pour être utilisés dans les zones urbaines et citadines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite redressée, des pneus pour une adhérence facile et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières compte tenu de l'utilisation robuste et intensive des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence et sont également équipés de divers mécanismes de vitesse utilisables lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter différents types de marchandises et de colis sur de courtes distances, par exemple dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis et des marchandises à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids inférieur aux batteries au plomb scellées et offrent au cycliste une autonomie par charge supérieure aux autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques à des clients professionnels tels que les opérateurs de flottes urbaines et de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à bas coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle économique dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans station d'accueil | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de localisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides |

| Véhicule électrique à recharge externe | Un véhicule électrique qui peut être rechargé depuis une source externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour désigner les véhicules tout électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne possèdent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement