Taille et part du marché brésilien des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

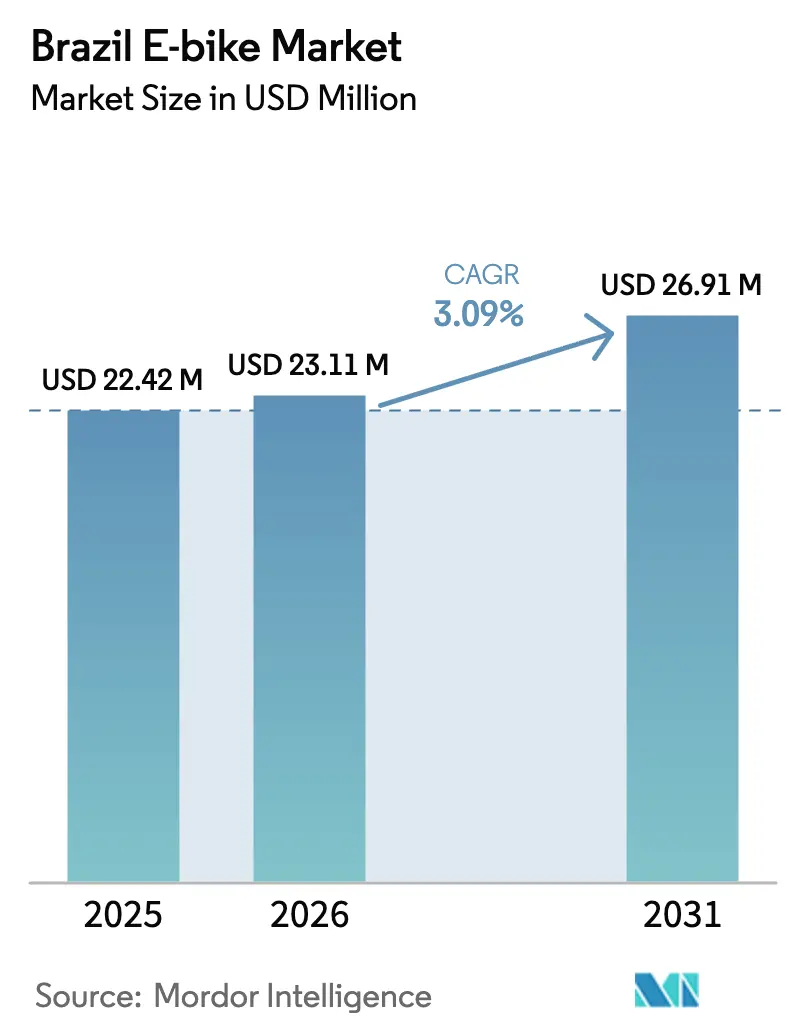

| Taille du marché de l'année de base (2025) | 22.42 Millions de dollars américains |

| Taille du Marché (2026) | 23.11 Millions de dollars américains |

| Taille du Marché (2031) | 26.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

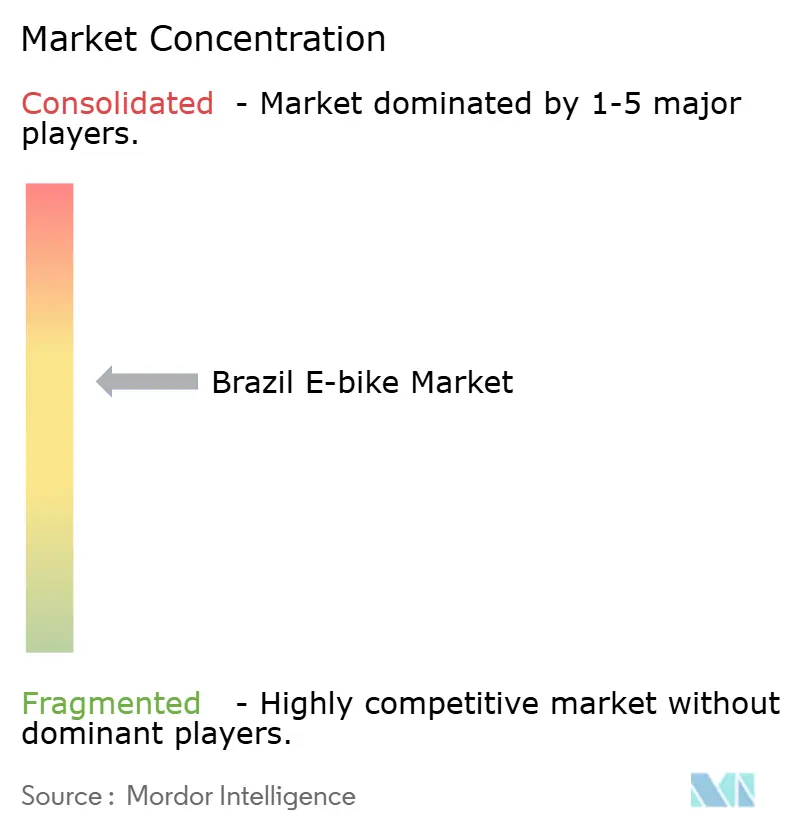

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des vélos électriques par Mordor Intelligence

La taille du marché brésilien des vélos électriques devrait passer de 22,42 millions USD en 2025 à 23,11 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 26,91 millions USD d'ici 2031, à un TCAC de 3,09 % sur la période 2026-2031. La fabrication locale à Manaus s'accélère rapidement, remplaçant les importations lourdement taxées et réduisant les coûts à l'arrivée pour les modèles grand public. L'adoption croissante par les flottes d'entreprises, les apports en capital-risque et les incitations à l'achat municipal élargissent la base d'utilisateurs tout en renforçant le segment premium. La baisse des prix des batteries lithium-ion a accéléré la rentabilité au niveau des unités, permettant aux marques d'intégrer des batteries plus grandes sans augmentations de prix proportionnelles. Par ailleurs, un tiers des droits de douane appliqués aux importations de produits finis continue de pousser les fournisseurs étrangers à nouer des partenariats avec des assembleurs brésiliens, redessinant la dynamique concurrentielle et préservant l'emploi national.

Points clés du rapport

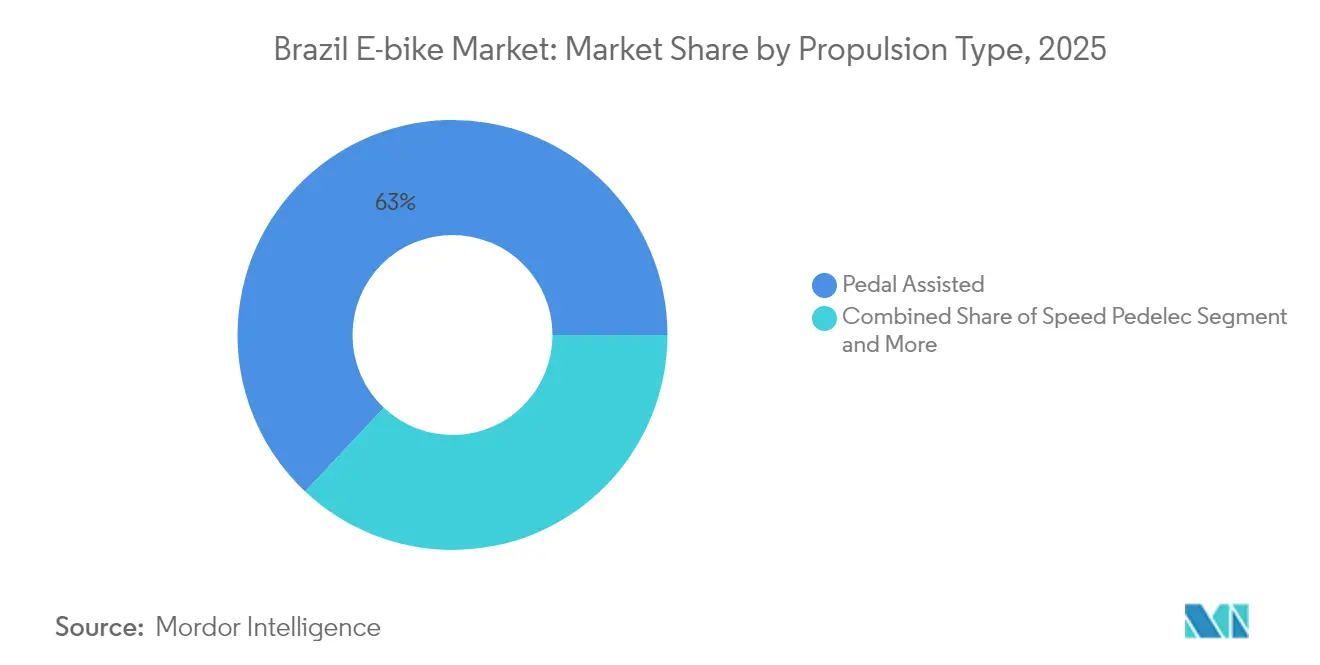

- Par type de propulsion, l'assistance au pédalage a capté 62,98 % de la part du marché brésilien des vélos électriques en 2025, tandis que les speed-pedelecs progressent à un TCAC de 3,15 % jusqu'en 2031.

- Par application, les modèles ville/urbain ont représenté 50,88 % de la taille du marché brésilien des vélos électriques en 2025, et les plateformes cargo/utilitaire sont en voie d'atteindre un TCAC de 3,18 % d'ici 2031.

- Par type de batterie, les systèmes lithium-ion ont représenté une part de 82,96 % du marché brésilien des vélos électriques en 2025 et devraient se développer à un TCAC de 3,29 % d'ici 2031.

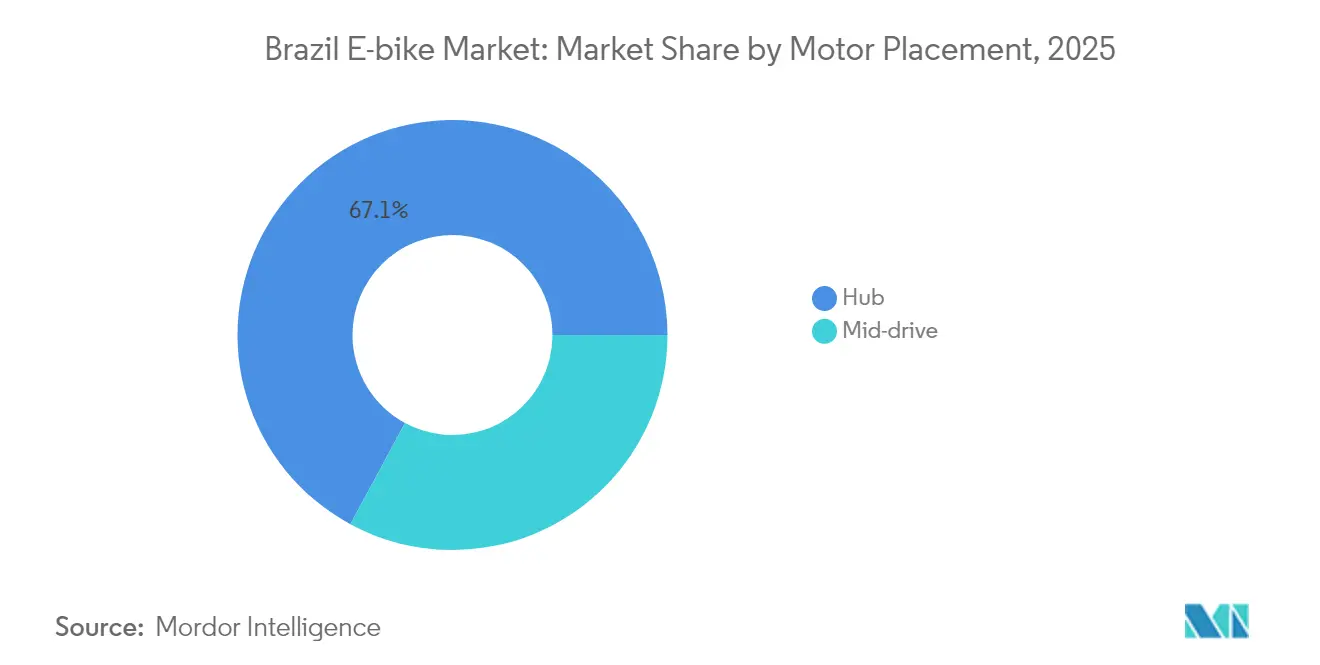

- Par emplacement du moteur, les unités à moyeu ont dominé avec 67,12 % de la part du marché brésilien des vélos électriques en 2025, tandis que les configurations à entraînement central affichent la progression la plus rapide à un TCAC de 3,16 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne ont représenté 72,44 % de la part du marché brésilien des vélos électriques en 2025, tandis que les transmissions par courroie ont enregistré le TCAC projeté le plus élevé à 3,18 % jusqu'en 2031.

- Par puissance du moteur, les unités de moins de 250 W ont capté 57,02 % de la part du marché brésilien des vélos électriques en 2025, tandis que la catégorie 501-600 W devrait se développer à un TCAC de 3,18 % d'ici 2031.

- Par gamme de prix, les modèles tarifés entre 1 000 et 1 499 USD ont représenté 35,21 % de la taille du marché brésilien des vélos électriques en 2025, mais le segment 2 500-3 499 USD progresse le plus rapidement à un TCAC de 3,26 % d'ici 2031.

- Par canal de vente, la vente au détail hors ligne a représenté 60,74 % de la part du marché brésilien des vélos électriques en 2025, tandis que les plateformes en ligne croissent à un TCAC de 3,22 % sur la même période.

- Par utilisation finale, la propriété personnelle et familiale a représenté 55,97 % de la taille du marché brésilien des vélos électriques en 2025 ; les flottes de livraison commerciale progressent le plus rapidement avec un TCAC de 3,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption par les entreprises pour la logistique du dernier kilomètre | +0.9% | Centres urbains à l'échelle nationale, concentrés dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Baisse des coûts des cellules lithium-ion | +0.8% | National, avec une concentration de fabrication à Manaus | Moyen terme (2-4 ans) |

| Subvention pour l'achat de vélos électriques | +0.6% | Zones métropolitaines de São Paulo et Rio, expansion potentielle vers d'autres capitales | Court terme (≤ 2 ans) |

| Afflux de financements en capital-risque | +0.4% | National, avec une concentration de start-ups dans le corridor São Paulo-Rio | Moyen terme (2-4 ans) |

| Intégration locale des vélos électriques | +0.3% | Zones métropolitaines disposant de transports en commun développés, São Paulo et Rio en tête | Moyen terme (2-4 ans) |

| Sensibilisation environnementale accrue | +0.2% | National, avec un impact plus élevé sur les populations urbaines éduquées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption par les entreprises pour la logistique du dernier kilomètre (livraisons par super-applications)

Des plateformes telles qu'iFood et 99 financent des achats de flottes et proposent des offres groupées d'entretien, faisant des vélos électriques un choix plus économique que les motos traditionnelles pour les trajets de courte distance. Les applications de livraison concluent des accords pluriannuels, garantissant une utilisation optimale des actifs, ce qui à son tour améliore les valeurs de revente et réduit le coût total de possession. En conséquence, le segment de la livraison commerciale devrait croître régulièrement au cours des prochaines années. Les moteurs de la gamme de puissance intermédiaire sont privilégiés pour leur capacité à gérer des charges lourdes tout en respectant les limites réglementaires. Cependant, les hausses de frais — telles que la nouvelle charge hebdomadaire introduite par Rappi — constituent un risque pour les marges des livreurs, une préoccupation que les marques gardent à l'esprit lors de la conception de leurs contrats de location de flottes.

Baisse prévue des coûts des cellules lithium-ion en dessous de 90 USD/kWh d'ici 2027

En 2024, les cellules LFP chinoises ont réalisé une réduction de coûts significative, dépassant la trajectoire de coût attendue. Cela a permis aux assembleurs brésiliens non seulement de réduire les prix des batteries, mais aussi d'augmenter leur capacité de production. Ces économies de coûts compensent efficacement les droits de douane élevés sur les produits finis importés. Les cadres fabriqués localement peuvent intégrer de manière transparente des cellules tarifées sur le marché mondial, sans aucun coût supplémentaire. Par conséquent, la technologie lithium-ion a dominé la demande du marché au cours de l'année, les projections suggérant une position encore plus solide à l'avenir. Alors que les consommateurs accèdent de plus en plus aux modèles à grande autonomie, on observe un glissement notable vers la premiumisation, en particulier dans le segment de prix intermédiaire. Les fabricants situés au Pôle Industriel de Manaus tirent profit des incitations fiscales de la Zona Franca et de la baisse des coûts des cellules. Cette combinaison améliore non seulement leurs marges bénéficiaires, mais stimule également les expansions des réseaux de concessionnaires à travers le marché brésilien des vélos électriques.

Subvention gouvernementale pour l'achat de vélos électriques à São Paulo et Rio

Les remises municipales dans le cadre du programme Programa Mover remboursent une partie du prix d'achat des modèles approuvés, stimulant la demande à court terme dans les deux plus grandes zones métropolitaines. Les incitations ciblent les livreurs et les navetteurs effectuant des trajets quotidiens de 5 à 15 km, orientant les volumes vers la catégorie à assistance au pédalage. Les magasins physiques dominent le traitement des demandes de remboursement, ce qui explique la part de 61,28 % du canal hors ligne malgré la hausse du trafic sur le commerce en ligne. Les changements politiques, cependant, pourraient modifier la continuité du financement au-delà de 2026, incitant les fournisseurs à équilibrer leurs stocks entre les États bénéficiaires et non bénéficiaires des incitations. Malgré tout, l'adoption précoce prouve la sensibilité aux prix et souligne le rôle central de la politique locale dans l'adoption du marché brésilien des vélos électriques.

Afflux de financements en capital-risque pour les start-ups brésiliennes de la micromobilité

Au cours de la période de prévision, des levées de fonds en capital ont obtenu des financements importants, facilitant l'expansion des réseaux, la mise en place d'une infrastructure d'échange de batteries et l'introduction d'offres de financement intégrées. Tembici utilise ses fonds pour augmenter substantiellement la densité de ses stations, tandis que Vammo déploie des armoires d'échange modulaires, réduisant considérablement les temps d'arrêt des livreurs. La concentration du capital le long de l'axe São Paulo-Rio reflète non seulement les schémas de consommation existants, mais intensifie également les déséquilibres régionaux, tout en accélérant les avancées technologiques. De plus, cet afflux de financements permet aux fournisseurs de composants d'expérimenter des intégrations de télématique et de serrures intelligentes, stimulant davantage le rythme d'innovation sur le marché brésilien des vélos électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'importation sur les vélos électriques complets | -0.5% | National, affectant toutes les unités complètes importées | Court terme (≤ 2 ans) |

| Options de financement limitées | -0.4% | Villes de rang 2 et de rang 3, zones rurales à infrastructure bancaire limitée | Court terme (≤ 2 ans) |

| Infrastructure de recyclage des batteries fragmentée | -0.3% | National, avec des lacunes particulières dans les villes de rang 2 | Long terme (≥ 4 ans) |

| Hausse des tarifs d'électricité | -0.2% | National, avec un impact plus élevé sur les opérateurs de flottes commerciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation pouvant atteindre 35 % sur les vélos électriques complets

Un tarif douanier équitable renchérit les coûts à l'arrivée pour les importations entièrement assemblées, protégeant les emplois locaux mais restreignant le choix des consommateurs. Des exemptions de type ex-tarifário existent, mais nécessitent des démarches bureaucratiques complexes qui retardent les expéditions de plusieurs mois. Les marques mondiales répondant à cette barrière ont ancré des lignes CKD ou SKD à Manaus, réduisant les écarts de prix tout en bénéficiant des exonérations fiscales de la Zona Franca. Cependant, les producteurs étrangers de niche manquant d'économies d'échelle peinent à entrer sur le marché, laissant certaines configurations de niche spécifiques indisponibles sur le marché brésilien des vélos électriques.

Infrastructure de recyclage des batteries fragmentée

Les opérateurs de flottes font face à des frais d'élimination et à des risques de réputation en raison de l'absence d'une filière nationale de logistique inverse pour les batteries lithium-ion en fin de vie. Dans de nombreuses communes de rang 2, les cellules usagées sont souvent dirigées vers les flux de déchets généraux, augmentant les responsabilités environnementales. Les fabricants se méfient des réglementations imminentes qui pourraient introduire des coûts de responsabilité élargie du producteur, pouvant entraîner des dépenses supplémentaires significatives dans les prochaines années. L'absence d'un réseau de recyclage évolutif a engendré des marchés secondaires étroits pour les batteries usagées, rendant les équipements remis à neuf moins accessibles pour les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination de l'assistance au pédalage face à l'évolution des vitesses

Les systèmes à assistance au pédalage ont représenté 62,98 % de la part du marché brésilien des vélos électriques en 2025, soutenus par des consommateurs axés sur le fitness et une conformité réglementaire simplifiée. Un réseau élargi de pistes cyclables protégées à São Paulo et Rio maintient cette préférence. Les speed-pedelecs, bien qu'ils représentent une faible part, affichent un TCAC de 3,15 % à mesure que les navetteurs passent des petits scooters à moteur aux vélos électriques à plus grande vitesse pour des trajets de 10 à 20 km. Les fabricants se différencient avec des capteurs de couple et des contrôleurs multi-profils, poussant les prix de vente moyens au-dessus de la fourchette intermédiaire du marché.

La pénétration du marché des speed-pedelecs laisse entrevoir une bifurcation progressive : les acheteurs soucieux du prix restent dans la catégorie à assistance au pédalage, tandis que les adeptes de la performance migrent vers le haut de gamme. Les catalogues des fournisseurs segmentent donc les références par vitesse maximale et classe de puissance du moteur, optimisant les rotations de stocks en magasin. La Résolution CONTRAN 996 plafonne la vitesse des vélos électriques à 32 km/h tout en maintenant le véhicule dans la catégorie bicyclette, préservant l'accès aux voies et la flexibilité concernant le port du casque. Les outils de conformité, tels que les limiteurs électroniques, permettent aux marques de se qualifier pour les programmes de subvention, renforçant l'échelle de l'assistance au pédalage même lorsque des niches axées sur la vitesse émergent.

Par type d'application : la prédominance urbaine cède la place à l'utilitaire cargo

Les modèles ville et navetteurs ont représenté 50,88 % de la taille du marché brésilien des vélos électriques en 2025, portés par la substitution modale depuis les automobiles sur les artères encombrées. La densité des infrastructures et la topographie favorable dans les villes de rang 1 rendent les courts trajets domicile-travail attractifs. Les vélos cargo et utilitaires, bien que moins volumineux, affichent un TCAC plus élevé de 3,18 % grâce aux livraisons via plateformes et aux marchés publics pour les services de proximité. Les capacités de charge des porte-bagages arrière sont passées de 25 kg à 50 kg sur deux cycles de produits, soulignant un changement de conception vers des cadres plus robustes.

Les applications de trekking et de montagne servent un segment de marché de niche mais stable, soutenu par l'industrie brésilienne du cicloturisme en pleine croissance, où des opérateurs tels que Bike Tour Vale Europeu déploient désormais 15 vélos électriques aux côtés de 35 unités conventionnelles. Les flottes logistiques commerciales s'appuient fortement sur des cadres cargo à enjambement bas pour l'ergonomie des livreurs et une descente rapide. Les prestataires de leasing proposent des offres groupées d'entretien, réduisant les temps d'immobilisation qui décourageaient autrefois la propriété en entreprise. Le potentiel de croissance provient également des corridors de cicloturisme émergents, où les opérateurs spécifient des vélos électriques compatibles avec les sacoches pour des excursions en nuitée. À mesure que les cyclistes exigent des équipements dédiés, la prolifération des références augmente, et les partenaires de distribution doivent allouer davantage d'espace en magasin aux formats spécialisés.

Par type de batterie : la suprématie du lithium-ion s'accélère

La technologie lithium-ion a représenté 82,96 % des ventes unitaires en 2025 et devrait afficher un TCAC de 3,29 % jusqu'en 2031, consolidant sa domination. Le coût par watt-heure a considérablement baissé depuis 2022, tandis que la densité énergétique gravimétrique des batteries dépasse les 150 Wh/kg, un avantage de poids décisif par rapport aux batteries au plomb étanches. Les systèmes au plomb se maintiennent dans les services de messagerie ruraux où le prix d'achat initial prévaut, mais leur part diminue chaque année. La compatibilité continue entre les cellules LFP chinoises et les fournisseurs brésiliens de systèmes de gestion de batterie (BMS) maintient le cycle de mise à niveau soutenu.

Les acteurs du marché brésilien des vélos électriques tirent parti de la baisse des prix des cellules pour introduire des batteries standard de 540 Wh dans le segment clé des 1 000 à 1 499 USD. Une autonomie améliorée soutient des promotions de financement sans intérêt qui stimulent les volumes, notamment auprès des livreurs travaillant via des plateformes. Des lacunes subsistent en matière de recyclage en fin de vie, mais des coentreprises comme le modèle d'échange de batteries de Vammo apportent une atténuation provisoire en centralisant la gestion des batteries dans des hubs.

Par emplacement du moteur : les moteurs à moyeu se maintiennent tandis que l'entraînement central progresse

Les moteurs à moyeu ont conservé 67,12 % de la part unitaire en 2025 en raison de leur coût de nomenclature plus faible et de leur assemblage prêt à l'emploi. Pourtant, les unités à entraînement central affichent un TCAC de 3,16 % à mesure que les consommateurs reconnaissent la supériorité du couple en côte et une distribution du poids équilibrée. Les segments cargo amplifient ce glissement : les options à entraînement central représentent désormais 45 % des vélos commerciaux nouvellement acquis au-dessus de 2 000 USD. Les fournisseurs de moteurs à moyeu répondent avec des variantes à engrenages plus légères et des contrôleurs à assistance au pédalage intégrés pour préserver leur part parmi les cyclistes occasionnels.

Les détaillants positionnent les cadres à entraînement central comme des mises à niveau de performance, proposant des essais mettant en évidence l'efficacité en montée sur les pentes de São Paulo. Les opérateurs de flottes apprécient également les entraînements centraux pour la réduction des ruptures de rayon sous charges lourdes. À terme, l'éducation technique et la baisse des coûts des boîtes de vitesses devraient réduire l'écart de prix au détail, encourageant une pénétration plus large de l'entraînement central sur l'ensemble du marché brésilien des vélos électriques.

Par système d'entraînement : domination de la chaîne face à l'innovation de la courroie

Les transmissions par chaîne ont représenté 72,44 % de la part en 2025 en raison de la large disponibilité des pièces et de la familiarité mécanique. Cependant, les transmissions par courroie gagnent du terrain, progressant à un TCAC de 3,18 % jusqu'en 2031, à mesure que les cyclistes urbains recherchent des transmissions propres et peu exigeantes en entretien. Les courroies en caoutchouc CDP combinées à des moyeux à vitesses intégrées prolongent les intervalles d'entretien au-delà de 15 000 km, une proposition attrayante pour les livreurs qui parcourent 80 km par jour.

Les initiatives de sensibilisation — telles que les présentoirs de coupe en magasin et les tutoriels vidéo — ont démystifié la tension des courroies, améliorant leur acceptation. Certaines flottes de location citent des temps d'immobilisation inférieurs de deux cinquièmes sur les unités équipées de courroies, ce qui se traduit par une meilleure utilisation des flottes. À mesure que les coûts de garantie diminuent, les économies cumulées sur le cycle de vie encourageront probablement la migration de la chaîne vers la courroie dans les sous-ensembles personnels et commerciaux.

Par puissance du moteur : les moins de 250 W en tête malgré la croissance de la gamme intermédiaire

Les systèmes de moins de 250 W ont représenté 57,02 % de la part du marché brésilien des vélos électriques en 2025, correspondant aux exigences standard des navetteurs et préservant la simplicité réglementaire. Parallèlement, les moteurs de 501 à 600 W croissent à un TCAC de 3,18 %, car les livreurs commerciaux privilégient l'accélération sous charge. Les fabricants étalonlonnent les contrôleurs de sorte que la puissance de crête réponde aux exigences de franchissement des pentes sans dépasser les plafonds légaux, naviguant ainsi avec précision dans les exigences de conformité.

La traction dans la gamme de puissance intermédiaire est manifeste dans les métropoles à forte déclivité comme Belo Horizonte, où les livreurs signalent des temps de trajet nettement réduits par rapport aux vélos de moins de 250 W. Le débat réglementaire sur le relèvement du plafond général de 32 km/h reste non concluant, incitant les marques à affiner la gestion du couple plutôt que d'augmenter la vitesse. Jusqu'à ce que les règles évoluent, la segmentation par puissance restera probablement une courbe à double pic avec des regroupements dans les catégories économique et intermédiaire.

Par gamme de prix : l'expansion du marché intermédiaire alimente la premiumisation

La tranche des 1 000 à 1 499 USD a représenté 35,21 % du chiffre d'affaires total en 2025, offrant le meilleur équilibre valeur-prix entre composants de marque et financement accessible. Cependant, la catégorie des 2 500 à 3 499 USD progresse à un TCAC de 3,26 %, à mesure que les cyclistes aisés et les flottes d'entreprises exigent une connectivité, un GPS antivol et des freins hydrauliques.

La localisation de l'écosystème des composants réduit les escalades de prix même dans le segment premium. La production nationale de cadres associée à des groupes motopropulseurs importés améliore les marges brutes, finançant les réseaux de service après-vente dans les villes de rang 2. Ce cercle vertueux renforce la confiance des consommateurs, permettant aux marques de monter en gamme sans freiner le volume global.

Par canal de vente : la domination du hors ligne face à la disruption numérique

Les points de vente physiques (hors ligne) ont sécurisé 60,74 % des transactions en 2025, capitalisant sur les expériences d'essai qui réduisent le risque d'achats à prix élevé. Pourtant, le commerce en ligne progresse à un TCAC de 3,22 % grâce à l'amélioration de la logistique inverse et aux passerelles de paiement en plusieurs fois. Les acheteurs hybrides consultent les spécifications en ligne avant de conclure leurs achats en magasin, poussant les concessionnaires vers des piles CRM omnicanal.

Les plateformes purement numériques exploitent la livraison directe depuis les entrepôts de Manaus pour garantir une livraison en 72 heures dans la région Sud-Est. À l'inverse, les aficionados du premium préfèrent toujours les boutiques spécialisées pour l'ajustement personnalisé et les mises à jour du micrologiciel. À l'avenir, les plans de maintenance par abonnement migreront probablement en ligne, déplaçant potentiellement une plus grande partie du marché brésilien des vélos électriques vers des modèles d'achat en un clic.

Par utilisation finale : l'usage personnel en tête tandis que la livraison commerciale est en plein essor

Les cyclistes personnels et familiaux ont représenté 55,97 % de la demande unitaire en 2025, ancrée par l'usage loisir du week-end et les courts trajets domicile-travail. Le segment conserve une diversité couvrant les sous-besoins de fitness, de tourisme et de mobilité personnelle. La livraison commerciale, cependant, affiche un TCAC plus élevé de 3,21 %, reflétant le financement par super-application et la densité prévisible des itinéraires. Les applications de service, les équipes de maintenance et la sécurité des campus progressent également à mesure que les organisations électrifient leurs actifs de transport à faible encombrement.

Les opérateurs de flottes négocient des contrats en volume incluant des tableaux de bord télématiques et des batteries échangeables, augmentant le revenu moyen par unité et rehaussant les spécifications techniques. À mesure que les modèles d'abonnement arrivent à maturité, les entreprises pourraient représenter un tiers du parc de flottes actif d'ici 2030, faisant progressivement basculer la capture de valeur du commerce de détail vers le B2B.

Analyse géographique

Le corridor Sud-Est, ancré par São Paulo et Rio de Janeiro, concentre environ deux tiers du total des ventes, porté par 994 km combinés de pistes cyclables et des programmes de subvention superposés. Les revenus disponibles dans ces métropoles sont en moyenne supérieurs de trois quarts à la moyenne nationale, favorisant le comportement des primo-adoptants et l'adoption de modèles premium. Les réseaux de vente au détail sont les plus denses ici, offrant des capacités de service le jour même qui ancrent les achats répétés.

Du début à la fin de l'année 2024, Manaus, le cœur industriel, a enregistré une augmentation significative de la production de vélos électriques par rapport à l'année précédente. Ces vélos électriques sont ensuite distribués à l'échelle nationale via un solide réseau logistique multimodal. Grâce aux incitations de la Zona Franca, les charges générales d'usine sont substantiellement réduites. Cette marge financière permet aux assembleurs de naviguer dans les fluctuations des prix des matières premières sans en répercuter les coûts sur les prix départ usine. Malgré la distance logistique, le transport fluvial et aérien garantit un délai d'exécution de 10 jours vers les hubs de distribution de São Paulo, équilibrant les économies d'échelle et la prévisibilité du transit.

Au-delà du cœur, des poches de croissance se matérialisent dans le Sud et le Nord-Est. Florianópolis a étendu son réseau à 263 km, soutenant des programmes de location qui aident les touristes à naviguer dans les zones côtières. La boucle de cicloturisme du Vale Europeu attire des passionnés qui réservent désormais des forfaits de vélos électriques, validant la demande dans des villes secondaires autrefois jugées trop petites pour des stocks spécialisés. Néanmoins, les lacunes infrastructurelles dans les villes de rang 2 et les revenus des ménages plus faibles freinent le potentiel de volume, suggérant un déploiement échelonné où les concessionnaires s'associent aux municipalités locales pour des journées de démonstration et des foires de financement.

Paysage concurrentiel

La concurrence sur le marché brésilien des vélos électriques est modérément fragmentée. Les cinq premières marques — Caloi, Sense, VELA, Yadea et Lev — détiennent une part significative, laissant de la place pour l'entrée de challengers. Les grands groupes chinois optent pour des coentreprises, comme l'illustre le lancement d'Yadea en avril 2025 en partenariat avec Jabil. Les acteurs locaux répondent avec des références optimisées régionalement et des réseaux de concessionnaires étendus, tirant parti de la proximité culturelle et de packages de service localisés.

Les mouvements stratégiques favorisent l'intégration verticale. Lev va tripler son réseau de points de vente pour atteindre 94 magasins et relier chacun à des lignes d'assemblage internes à Manaus, permettant des boucles de rétroaction plus rapides sur les réclamations de garantie. Les fournisseurs de composants Bosch, Shimano et Bafang renforcent la fidélité des équipementiers via des kits groupés moteur-batterie-contrôleur, raccourcissant les cycles de développement pour les assembleurs nationaux. Parallèlement, le modèle d'échange de batteries de Vammo cherche à fidéliser les flottes commerciales à des écosystèmes énergétiques propriétaires, visant des flux de revenus récurrents plus élevés par véhicule.

L'appétit pour les fusions-acquisitions croît à mesure que les fonds de capital-investissement prospectent des opportunités de consolidation parmi les petits fabricants régionaux de vélos manquant d'échelle à l'exportation. Les compagnies d'assurance envisagent également des partenariats de couverture intégrée pour profiter de l'essor des modèles premium valorisés au-dessus de 3 000 USD. Sur l'horizon de prévision, la différenciation technologique — connectivité, serrures intelligentes, maintenance prédictive — déterminera la fidélité à la marque davantage que le simple positionnement par les coûts.

Leaders du secteur brésilien des vélos électriques

DECATHLON

Pon Bicycle Holding BV

Trek Bicycle Corporation

YAMAHA MOTOR DO BRASIL LTDA

Sense Bike Indústria

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Yadea a lancé la production de vélos électriques et de motos électriques à Manaus en partenariat avec Jabil Industrial do Brasil, marquant sa quatrième base de fabrication en dehors de la Chine.

- Septembre 2024 : Deye a sélectionné Manaus pour sa première usine de batteries à l'étranger, prévoyant la création de 1 000 nouveaux emplois pour répondre à la demande brésilienne et sud-américaine au sens large.

Périmètre du rapport sur le marché brésilien des vélos électriques

L'assistance au pédalage, le speed-pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed-pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| Ville/Urbain |

| Trekking/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 250-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques |

| Magasins de vélos traditionnels | |

| Grands magasins et chaînes d'articles de sport |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed-pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 250-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques | |

| Magasins de vélos traditionnels | ||

| Grands magasins et chaînes d'articles de sport | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques de ville/urbain, de trekking et de cargo/utilitaire. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos électriques tout-terrain/hybrides, enfants, femmes/hommes, cross, VTT, pliants, fat tire et sportifs.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries à hydrure métallique de nickel (NiMH), au silicium et au lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les speed-pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed-pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie des vélos à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motrice limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed-pedelec | Le speed-pedelec est un type de vélo électrique similaire aux vélos à assistance au pédalage en ce sens qu'il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont équipés d'un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes et fonctions de déplacement quotidien pour être utilisés au sein des zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une adhérence facile et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins spéciales, tenant compte de l'utilisation robuste et en terrain difficile des véhicules. Ces vélos comprennent un cadre robuste et des pneus larges pour une meilleure adhérence avancée, et sont également équipés de divers mécanismes de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, notamment dans les zones urbaines. Ces vélos sont généralement la propriété d'entreprises locales et de partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids moindre que les batteries au plomb étanches, et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries à hydrure métallique de nickel (NiMH), au silicium et au lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise aux consommateurs (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent leurs produits à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de géolocalisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique à prise | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement des véhicules tout électriques ainsi que des hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure à celle des batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour couvrir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement inférieurs à 25 km/h) ne disposant pas de moteur à combustion interne et utilisant uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement