Taille et part du marché des médicaments pulmonaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

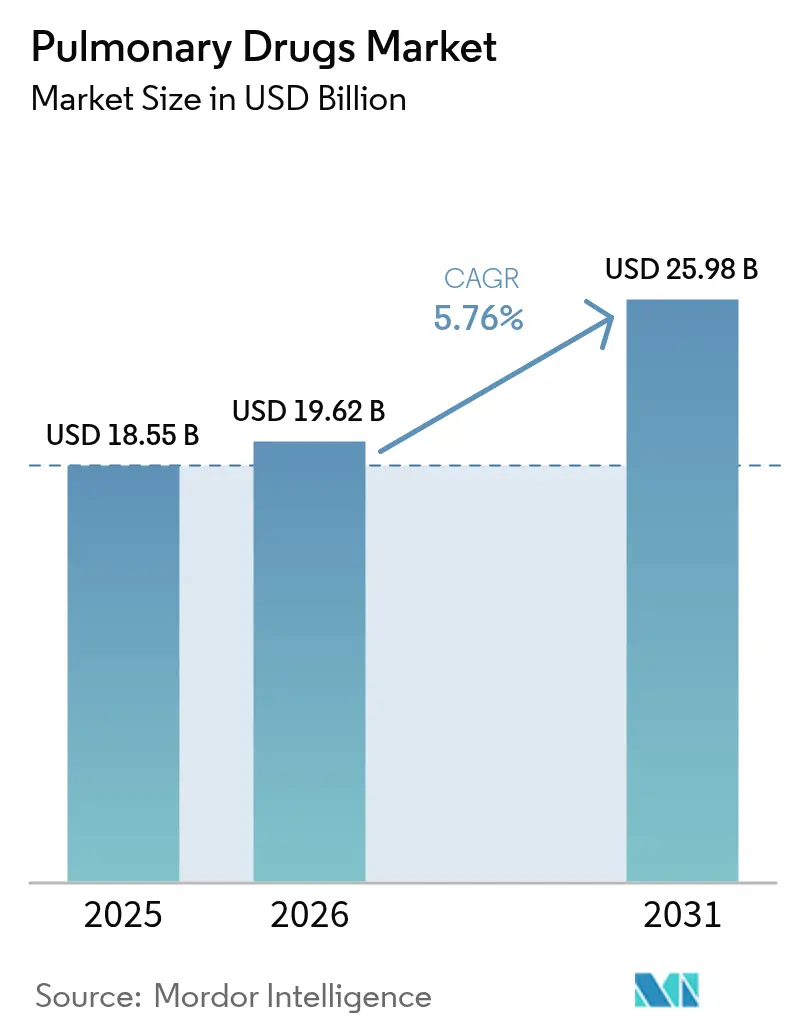

| Taille du Marché (2026) | 19.62 Milliards de dollars |

| Taille du Marché (2031) | 25.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments pulmonaires par Mordor Intelligence

La taille du marché des médicaments pulmonaires était évaluée à 18,55 milliards USD en 2025 et devrait croître de 19,62 milliards USD en 2026 pour atteindre 25,98 milliards USD d'ici 2031, à un TCAC de 5,76 % au cours de la période de prévision (2026-2031). La prévalence croissante des maladies respiratoires, le vieillissement de la population mondiale et l'innovation soutenue dans les thérapies inhalées et biologiques constituent les principaux moteurs de croissance. La demande suit également la dégradation de la qualité de l'air, l'Organisation mondiale de la Santé signalant que la quasi-totalité de la population mondiale vit dans des zones dépassant les limites de particules fines[1]Organisation mondiale de la Santé, "Pollution atmosphérique ambiante : une évaluation mondiale," who.int. Parallèlement, les technologies d'observance thérapeutique et les propulseurs écologiques élargissent l'attrait des produits, tandis que les expirations de brevets stimulent à la fois la concurrence générique et les stratégies de gestion du cycle de vie. L'Amérique du Nord est en tête de la génération de revenus, mais l'Asie-Pacifique affiche une dynamique plus forte à mesure que l'accès aux soins de santé s'élargit et que la pollution urbaine s'intensifie.

Principaux enseignements du rapport

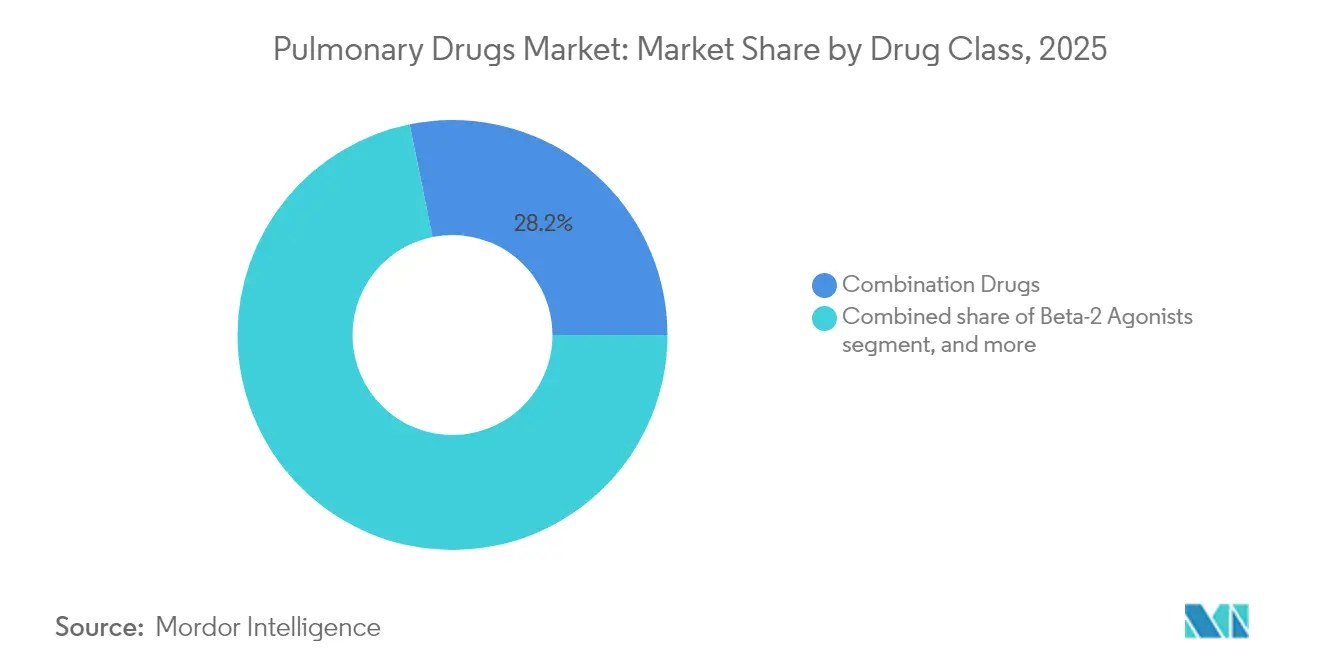

- Par classe thérapeutique, les médicaments combinés ont dominé avec 28,20 % de la part du marché des médicaments pulmonaires en 2025 ; les anticorps monoclonaux devraient croître à un TCAC de 7,42 % jusqu'en 2031.

- Par indication, l'asthme représentait 42,18 % de la taille du marché des médicaments pulmonaires en 2025, tandis que la rhinite allergique devrait progresser à un TCAC de 8,84 % entre 2026 et 2031.

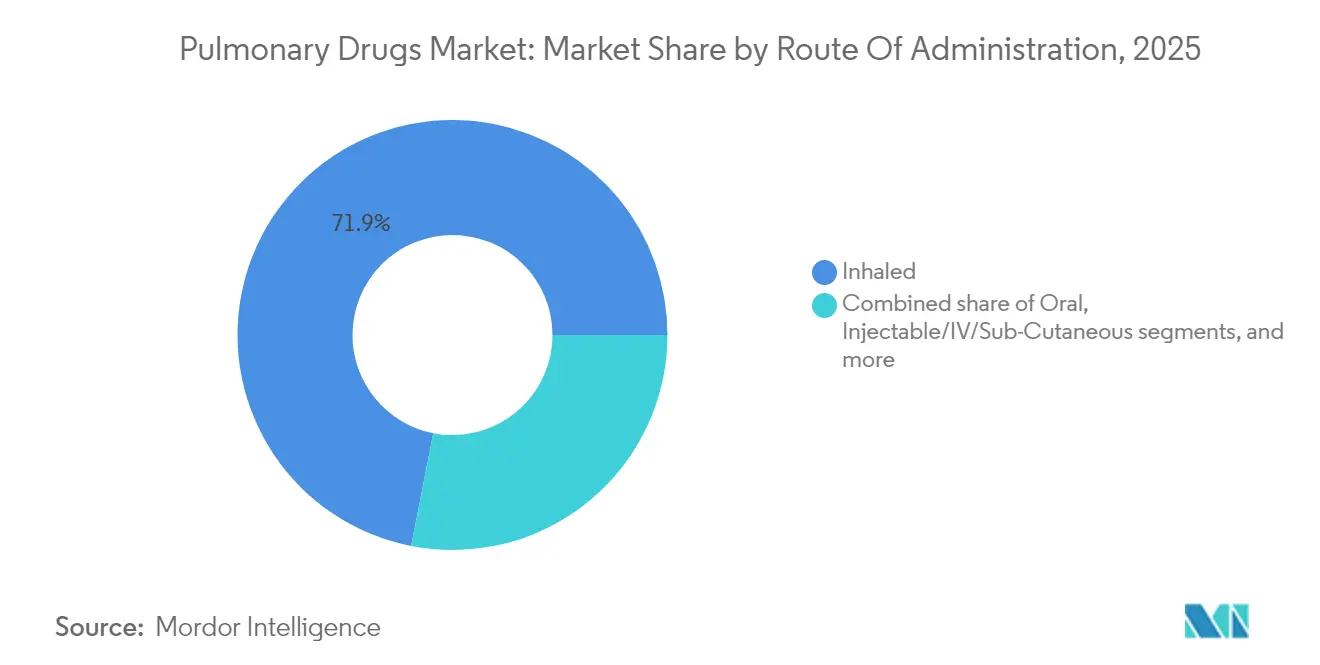

- Par voie d'administration, les formats inhalés contrôlaient 71,92 % de la taille du marché des médicaments pulmonaires en 2025 ; les produits intranasaux devraient se développer à un TCAC de 8,63 %.

- Par canal de distribution, les pharmacies de détail détenaient 47,88 % de la part des revenus en 2025 ; les « autres canaux » (en ligne, spécialisés, directs au patient) affichent le TCAC le plus rapide à 8,39 %.

- Par géographie, l'Amérique du Nord a capturé 38,11 % de la part du marché des médicaments pulmonaires en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 6,46 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments pulmonaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies respiratoires | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Charge croissante des maladies respiratoires | +1.2% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Vieillissement de la population mondiale | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans les thérapies par inhalation | +0.8% | Pôles industriels émergents en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Facteurs de risque environnementaux croissants | +1.1% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies respiratoires

La pollution atmosphérique entraîne une morbidité et une mortalité croissantes, causant 4,2 millions de décès chaque année dans le monde et représentant un quart des décès liés à la BPCO. Les économies émergentes subissent l'impact le plus lourd, car l'activité industrielle dépasse souvent la surveillance réglementaire. Les coûts économiques s'accumulent à travers la perte de productivité et une utilisation accrue des hôpitaux, renforçant la nécessité d'une gestion pharmacologique chronique. La prévalence de la BPCO a atteint 12,5 millions de cas aux États-Unis en 2020, avec des variations marquées selon la race et l'âge[2]Association américaine du poumon, "Tendances de la BPCO aux États-Unis," lung.org. La demande qui en résulte alimente l'expansion soutenue du marché des médicaments pulmonaires, les payeurs accordant la priorité aux soins préventifs et à la réduction des exacerbations.

Vieillissement de la population mondiale

Les personnes âgées présentent une élasticité pulmonaire diminuée et une réponse immunitaire plus faible, les rendant sujettes aux affections respiratoires chroniques. Aux États-Unis, 51,4 % des adultes vivent avec plusieurs maladies chroniques, et les maladies respiratoires se chevauchent souvent avec les troubles cardiovasculaires et métaboliques[3]Centres pour le contrôle et la prévention des maladies, "Centre national des statistiques de santé sur les maladies chroniques multiples," cdc.gov. Ce schéma de comorbidité encourage l'utilisation d'inhalateurs à dose fixe combinée qui limitent la charge médicamenteuse et simplifient les schémas thérapeutiques. Les régions développées connaissent déjà un vieillissement rapide de la population, mais les pays émergents suivent de près, élargissant le bassin futur de patients. Cette vague démographique sous-tend la croissance à long terme des volumes sur le marché des médicaments pulmonaires.

Avancées technologiques dans les thérapies par inhalation

Les inhalateurs intelligents dotés de capteurs intégrés, tels que la plateforme homologuée par la FDA d'Adherium, permettent aux cliniciens de suivre l'observance et d'adapter les interventions en temps réel. Les fabricants de dispositifs repensent également les propulseurs : une nouvelle formulation réduit le potentiel de réchauffement climatique de 99,9 %, s'alignant sur des mandats environnementaux plus stricts. Les fonctionnalités de connectivité séduisent les modèles de soins à distance, et les données collectées auprès des dispositifs connectés alimentent des analyses prédictives qui anticipent les exacerbations. Bien que les voies de remboursement restent incertaines dans certains marchés, les premiers adoptants démontrent de meilleurs résultats et moins de visites aux urgences, validant la valeur clinique de la technologie.

Adoption croissante des thérapies biologiques

Les anticorps monoclonaux tels que le mépolizumab (approuvé pour la BPCO en 2025) ciblent les voies inflammatoires sous-jacentes plutôt que de fournir uniquement un soulagement symptomatique gsk.com. L'approbation antérieure du dupilumab pour la BPCO a élargi le précédent, incitant les payeurs à couvrir les injectables à coût élevé pour certains sous-groupes de patients. La couverture des brevets pour la plupart des biologiques respiratoires s'étend au-delà de 2030, soutenant des flux de revenus stables. Les biosimilaires exerceront éventuellement une pression sur les prix, mais la complexité de la fabrication et la nécessité de dispositifs d'administration spécifiques à l'inhalation devraient retarder une concurrence généralisée, se traduisant par une croissance robuste à moyen terme pour le marché des médicaments pulmonaires.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadre réglementaire strict | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Effets indésirables et préoccupations de sécurité | -0.5% | Mondial | Court-moyen terme (≤ 4 ans) |

| Pressions croissantes sur les prix et le remboursement | -0.9% | États-Unis, Europe, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expiration des brevets et concurrence générique | -1.1% | Principalement les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

La pharmacovigilance renforcée a allongé les cycles d'examen. La FDA a récemment attaché des avertissements relatifs au syndrome de Guillain-Barré aux vaccins contre le VRS, signalant des seuils risque-bénéfice plus conservateurs pour les produits respiratoires. Les audits de fabrication se sont également intensifiés ; des citations de qualité contre plusieurs usines de principes actifs ont provoqué des arrêts temporaires de production. Bien qu'une telle vigilance protège les patients, elle augmente les coûts de développement et peut ralentir les lancements de produits, affectant particulièrement les petits innovateurs et les fabricants des marchés émergents. Les grandes entreprises peuvent bénéficier d'une entrée concurrentielle plus faible, mais leurs dépenses de conformité continuent d'augmenter.

Expiration des brevets et concurrence générique

L'expiration en 2025 des brevets sur les inhalateurs de propionate de fluticasone invite de nombreux dépôts abrégés, faisant écho à l'érosion subie par Advair après l'expiration de ses protections. La complexité de l'ingénierie des dispositifs limite encore la substitution rapide, mais les entrées génériques réussies peuvent réduire les revenus des marques en quelques mois. Les innovateurs déploient des tactiques de gestion du cycle de vie telles que de nouveaux propulseurs, des capteurs numériques et des indications élargies, mais les payeurs scrutent les bénéfices incrémentiels. La vague à court terme d'expirations pèse sur les perspectives du secteur des médicaments pulmonaires, même si les nouveaux biologiques compensent partiellement les ventes perdues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies combinées conservent la tête des ventes

Les inhalateurs combinés ont généré 28,20 % de la taille du marché des médicaments pulmonaires en 2025, renforçant la préférence des cliniciens pour le contrôle multi-mécanismes de la limitation du débit aérien. Les produits de triple thérapie comme Breztri ont atteint les critères d'évaluation de la Phase III dans l'asthme en 2025, signalant des opportunités d'élargissement des indications et une pénétration plus profonde des formulaires. Les agonistes bêta-2 et les anticholinergiques continuent d'être des composants de base dans ces plateformes à dose fixe, soutenant des bases de revenus matures. Les anticorps monoclonaux, bien qu'actuellement plus faibles en volume, affichent un TCAC de 7,42 %, propulsés par les approbations dans la BPCO éosinophilique et l'asthme sévère. Les monothérapies aux corticostéroïdes font face à une croissance modeste, les préoccupations de sécurité déplaçant l'intérêt vers les biologiques ciblés. Les anti-leucotriènes et les antihistaminiques conservent un usage de niche dans les cas pédiatriques et liés aux allergies, tandis que les agents en développement ciblant de nouveaux médiateurs inflammatoires présagent de futurs cycles concurrentiels. L'arsenal thérapeutique diversifié souligne pourquoi le marché des médicaments pulmonaires reste compétitif mais riche en opportunités.

La domination de la thérapie combinée façonne également les investissements de fabrication, les entreprises modernisant leurs lignes de remplissage-finition pour accueillir des flacons doubles et des mélanges de poudre sèche à triple principe actif. Les leaders des marques se protègent contre l'érosion générique en associant des innovations de dispositifs telles que des compteurs de doses et des traceurs d'observance. Pendant ce temps, les producteurs d'anticorps monoclonaux augmentent la capacité des bioréacteurs à usage unique pour réduire le risque de contamination des lots et se conformer aux règles de bonnes pratiques de fabrication en évolution. Le mélange stratégique d'inhalateurs à petites molécules et de biologiques injectables laisse les acheteurs jongler avec les remises sur les formulaires, ce qui déplace à son tour le pouvoir de négociation vers les grossistes bien versés dans les négociations complexes.

Par indication : l'asthme prévaut tandis que la rhinite allergique gagne du terrain

L'asthme a contribué à 42,18 % de la part du marché des médicaments pulmonaires en 2025 en raison de sa forte prévalence et de la thérapie de contrôle à long terme mandatée par les directives. Les biologiques ciblant l'inflammation de type 2 s'appuient sur cette base, offrant des options d'intensification pour les maladies non contrôlées. La BPCO reste importante mais présente encore un besoin non satisfait élevé pour des interventions modificatrices de la maladie, un écart partiellement comblé par l'approbation de l'ensifentrine en 2024. La rhinite allergique progresse le plus rapidement à un TCAC de 8,84 %, soutenue par des sprays nasaux combinés qui fusionnent l'activité antihistaminique et corticostéroïde pour un soulagement rapide des symptômes. L'hypertension artérielle pulmonaire commande des prix premium malgré un nombre de patients plus faible, la rendant disproportionnellement lucrative. Les traitements de la fibrose kystique bénéficient d'incitations pour les maladies orphelines, bien que la taille globale du marché des médicaments pulmonaires dans ce sous-segment reste limitée par la population. Les indications émergentes telles que la fibrose pulmonaire idiopathique progressent lentement à mesure que la recherche démêle les voies conduisant à la fibrose, attirant des financements de capital-risque en phase précoce.

Les schémas de traitement géographiques diffèrent : l'adoption des biologiques pour l'asthme progresse régulièrement aux États-Unis et en Allemagne, tandis que l'adoption du triple inhalateur pour la BPCO dépasse ailleurs en raison des protocoles hospitaliers. En Asie-Pacifique, la croissance de la thérapie contre la rhinite est portée par l'exposition croissante aux allergènes urbains. Ces nuances régionales poussent les fabricants à adapter les campagnes éducatives, les dossiers de remboursement et les chaînes d'approvisionnement, reflétant le paysage de segmentation nuancé au sein du marché des médicaments pulmonaires.

Par voie d'administration : les plateformes inhalées restent dominantes face à la dynamique nasale

Les produits inhalés représentaient 71,92 % de la taille du marché des médicaments pulmonaires en 2025, car ils administrent le médicament directement sur les sites de la maladie et sont familiers aux prescripteurs. Les inhalateurs à poudre sèche et les inhalateurs-doseurs se disputent la simplicité, les exigences de débit inspiratoire et l'empreinte environnementale. Le soutien réglementaire aux propulseurs à faible potentiel de réchauffement climatique accélère les cycles de renouvellement des dispositifs, incitant les fournisseurs de marques à relancer des molécules existantes dans des formats plus écologiques. L'administration intranasale, avec un TCAC de 8,63 %, attire l'attention après l'approbation en 2025 d'un spray nasal d'épinéphrine pour l'anaphylaxie pédiatrique. Les caractéristiques sans aiguille et à action rapide séduisent les patients, tandis que les payeurs évaluent la compensation des coûts liée aux visites aux urgences évitées.

Les formulations orales restent pertinentes pour les effets systémiques lorsque le dépôt dans les voies aériennes n'est pas critique ou lorsque les patients ne peuvent pas coordonner les techniques d'inhalation. Les biologiques injectables croissent parallèlement aux indications des anticorps pour l'asthme et la BPCO, bien que l'administration évolue vers des options sous-cutanées à domicile pour minimiser les visites en clinique. Les modalités naissantes telles que les patchs transdermiques et les thérapies géniques administrées par voie pulmonaire restent dans le compartiment « autres voies », où les succès précliniques pourraient redéfinir les normes d'administration. La conception centrée sur le patient et les programmes de formation aux dispositifs influencent de plus en plus l'inclusion dans les formulaires, mettant l'accent sur la commodité aux côtés de l'efficacité au sein du vaste marché des médicaments pulmonaires.

Par canal de distribution : la pharmacie de détail est en tête lors de la transition numérique

Les points de vente au détail ont dispensé 47,88 % des ventes de 2025, les utilisateurs chroniques s'appuyant sur les pharmaciens de quartier pour les renouvellements et les conseils. Les programmes de gestion de la thérapie médicamenteuse favorisent l'observance, réduisant les taux d'exacerbation et renforçant la fidélité au canal. Les pharmacies spécialisées, bien que plus petites, progressent rapidement grâce à l'adoption des biologiques, offrant une logistique de chaîne du froid et une formation à l'injection animée par des infirmières. Les hôpitaux se concentrent sur la thérapie des exacerbations aiguës et l'initiation d'agents complexes, puis transfèrent souvent les patients vers des environnements de détail ou spécialisés pour la maintenance. Les « autres canaux » tels que les pharmacies en ligne et la livraison directe aux consommateurs atteignent un TCAC de 8,39 %, propulsés par la croissance de la télésanté, la commodité de la commande par courrier et la transparence des prix.

La consolidation parmi les gestionnaires des avantages pharmaceutiques continue de remodeler le pouvoir de négociation. Les portails de commande numériques s'intègrent aux dossiers de santé électroniques, automatisant les autorisations préalables et accélérant l'exécution. À mesure que les modèles omnicanaux mûrissent, les fabricants doivent aligner les conditions commerciales entre les points de vente physiques et le commerce électronique tout en prévenant le commerce parallèle, préservant à la fois le volume et l'intégrité des prix sur le marché des médicaments pulmonaires.

Analyse géographique

L'Amérique du Nord a conservé 38,11 % des revenus de 2025, soutenue par une forte adoption des biologiques et des structures de remboursement favorables. Les refontes de Medicare aux États-Unis pour 2025 introduisent des prix plafonds négociés, augmentant le levier des payeurs tout en promettant une accessibilité plus large une fois que les médicaments sont éligibles à la négociation. Les provinces canadiennes élargissent la couverture des biologiques, bien que les appels d'offres maintiennent les prix nets sous pression. La région stimule également l'innovation en matière de dispositifs, avec plusieurs autorisations de novo de la FDA pour les inhalateurs intelligents façonnant les attentes cliniques.

L'Europe reste un marché central caractérisé par une couverture universelle et des règles strictes de rapport coût-efficacité. L'Allemagne, le Royaume-Uni et la France commandent collectivement la plus grande part des dépenses régionales, soutenues par le vieillissement démographique et de solides politiques environnementales visant à réduire les émissions de particules. Les initiatives pan-européennes rationalisent les voies d'approbation, facilitant les lancements multi-pays et raccourcissant le délai de mise sur le marché. Cependant, les cadres de prix de référence limitent les prix catalogue élevés, orientant les fabricants vers des contrats basés sur les résultats, en particulier pour les biologiques.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,46 % jusqu'en 2031. L'urbanisation rapide et la production d'électricité à forte intensité de charbon aggravent les indicateurs de qualité de l'air, élargissant le bassin de patients. La Chine investit dans la production locale de génériques inhalés pour réduire la dépendance aux importations, bien que les biologiques premium dépendent encore de l'approvisionnement multinational. L'industrie nationale indienne augmente sa production d'inhalateurs à poudre sèche, soutenant à la fois les exportations et la demande locale. Les directives japonaises élargissent les indications de la triple thérapie, stimulant la croissance des prescriptions, tandis que l'Australie finance des projets de surveillance à distance pour servir les patients atteints de BPCO en milieu rural. Les pays d'Asie du Sud-Est améliorent le remboursement, mais l'accessibilité financière reste un obstacle, laissant de la place pour des stratégies de tarification différenciée sur le marché des médicaments pulmonaires.

Paysage réglementaire

Le contrôle réglementaire dans le domaine des thérapies pulmonaires se renforce dans les principales régions, les agences accordant une importance accrue au développement spécifique aux affections respiratoires et aux contrôles qualité. En mai 2026, la FDA américaine a finalisé la ligne directrice Pulmonary Tuberculosis: Developing Drugs for Treatment, offrant aux promoteurs un cadre plus clair pour les programmes de développement clinique de la tuberculose pulmonaire et renforçant les exigences en matière de preuves pour les dossiers de médicaments respiratoires.

En Europe, les exigences de conformité post-autorisation et CMC sont devenues plus procédurales en 2026. À compter du 15 janvier 2026, une nouvelle ligne directrice de la Commission européenne relative aux variations s'est appliquée aux soumissions de modifications d'autorisation de mise sur le marché, relevant le niveau d'exigence pour la gestion du cycle de vie des portefeuilles pulmonaires inhalés et systémiques. Par ailleurs, l'EMA a révisé sa ligne directrice sur la qualité pharmaceutique des médicaments par inhalation et à usage nasal, effective en février 2026, augmentant la charge de conformité pour les fabricants d'inhalateurs et de sprays nasaux, qui doivent mettre à jour leurs dossiers qualité, leurs justifications de comparabilité et leur documentation de gestion des changements.

Paysage concurrentiel

Les grandes multinationales dominent les segments de prix moyen à élevé, s'appuyant sur leurs portefeuilles de brevets, leurs forces de vente et leur expérience réglementaire. AstraZeneca vise un chiffre d'affaires mondial de 80 milliards USD d'ici 2030, avec les thérapies respiratoires comme pilier central, soutenu par Breztri, Fasenra et un anticorps anti-IL-33 en phase avancée. GSK élargit son empreinte biologique après l'acquisition d'Aiolos Bio, complétant la forte adoption de l'inhalateur Trelegy et de l'injectable Nucala. Sanofi renforce sa profondeur dans les maladies rares grâce à son accord avec Inhibrx, positionnant l'alpha-1 antitrypsine recombinante pour des essais pivots. Ces acquisitions illustrent la dépendance aux opérations de croissance externe pour combler les lacunes du pipeline.

Les partenariats autour des dispositifs intelligents émergent comme un facteur de différenciation. GSK collabore avec Propeller Health pour les inhalateurs connectés, tandis que de petites startups numériques proposent des tableaux de bord analytiques pour signaler la non-observance. Pourtant, les obstacles à la commercialisation persistent : Teva a retiré sa gamme Digihaler en 2024, citant une faible adoption malgré des retours positifs sur l'utilité clinique. Les falaises de brevets déclenchent des stratégies défensives. Les innovateurs re-brevetent les mécanismes des dispositifs, poursuivent des extensions pédiatriques et investissent dans des propulseurs plus écologiques pour justifier de nouveaux codes. Les challengers génériques se concentrent sur les corticostéroïdes hors brevet et les bronchodilatateurs doubles, mais la complexité de la réplication des dispositifs prolonge l'entrée sur le marché.

Les fabricants régionaux se font concurrence sur la base des coûts, fournissant des génériques de marque dans les marchés émergents. Les organisations indiennes de développement et de fabrication sous contrat gagnent des parts dans les formulations à poudre sèche, tandis que les entreprises chinoises s'associent à des sociétés occidentales pour le travail de remplissage-finition des anticorps. Les biotechs de taille moyenne se concentrent sur des voies de niche telles que l'inhibition de l'élastase neutrophile et la modulation des points de contrôle des lymphocytes T, visant des désignations orphelines qui accélèrent l'examen. Le financement par capital-risque reste sain, en partie parce que le marché des médicaments pulmonaires offre plusieurs sous-segments avec des profils risque-rendement distincts, équilibrant le coût de montée en puissance des anticorps monoclonaux par rapport à l'économie plus simple des bronchodilatateurs à dose fixe.

Leaders du secteur des médicaments pulmonaires

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim GmbH

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans les dépôts spécifiques par géographie et les voies d'examen accélérées qui peuvent élargir l'accès à des thérapies différenciées contre la BPCO et des affections pulmonaires rares au-delà des États-Unis et de l'UE. La Chine en est un exemple : en janvier 2026, Nuance Pharma a annoncé que la National Medical Products Administration avait accepté d'examiner la demande de nouveau médicament pour Ohtuvayre (ensifentrine) destiné au traitement d'entretien de la BPCO, indiquant une voie réglementaire active pour de nouvelles options d'entretien dans une large population de patients. Au Royaume-Uni, la MHRA a accepté la demande d'autorisation de mise sur le marché de Savara pour MOLBREEVI dans la protéinose alvéolaire pulmonaire auto-immune dans le cadre de l'examen accéléré en avril 2026, illustrant une voie pour les indications de niche où un choix thérapeutique limité favorise des stratégies commerciales ciblées via des canaux spécialisés.

Le renouvellement des dispositifs axé sur la durabilité et la résilience des chaînes d'approvisionnement créent également des espaces vierges pour que les fabricants associent les molécules respiratoires à des plateformes d'administration actualisées et à une production régionale. En Europe, les exigences relatives aux propulseurs et à la qualité des produits poussent les portefeuilles d'inhalation vers des inhalateurs reformulés et de nouvelle génération, ce qui soutient les programmes de gestion du cycle de vie des marques historiques d'asthme et de BPCO tout en permettant une différenciation pour les nouveaux lancements. Du côté de l'approvisionnement, les entreprises engagent des capitaux dans les capacités d'inhalation et stériles, notamment l'investissement annoncé par Chiesi de 430 millions d'EUR (2025-2030) lié aux inhalateurs à faible empreinte carbone et aux produits biologiques stériles, renforçant la capacité tant pour les thérapies inhalées traditionnelles que pour les produits biologiques à plus forte valeur utilisés dans l'asthme sévère, les sous-types de BPCO et la maladie pulmonaire fibrosante.

Développements récents du secteur

- Avril 2026 : AstraZeneca a annoncé l'approbation par la FDA américaine de BREZTRI Aerosphere pour le traitement d'entretien de l'asthme chez les patients âgés de 12 ans et plus. Cette approbation élargit un inhalateur triple thérapie établi à une population respiratoire plus large, renforçant la valeur du cycle de vie et le positionnement au sein des formulaires au-delà de la BPCO.

- Mai 2025 : Une entreprise pharmaceutique de premier plan a fait progresser un produit biologique lié à la BPCO en phase 3, signalant une dynamique dans les thérapies anti-inflammatoires ciblées. Ce développement souligne l'attention continue portée aux phénotypes éosinophiliques et autres phénotypes inflammatoires de la BPCO et présente un potentiel de diversification des thérapies de nouvelle génération.

- Septembre 2024 : Molex a accepté de racheter Vectura Group afin d'étendre ses capacités d'administration de médicaments par inhalation. La transaction ajoute de l'échelle et du savoir-faire en technologie d'inhalation, soutenant le développement et la fabrication de médicaments respiratoires liés à des dispositifs, domaine où la performance d'administration constitue un levier concurrentiel clé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des médicaments pulmonaires couvre les médicaments sur ordonnance et en vente libre utilisés pour prévenir, contrôler ou inverser les troubles pulmonaires et des voies respiratoires. La demande est modélisée autour de la gestion des maladies respiratoires et de l'utilisation clinique courante dans les principales régions.

Exclusions du périmètre : cette évaluation exclut les vaccins, les agents diagnostiques et les dispositifs d'administration par inhalation autonomes.

Aperçu de la segmentation

- Par classe thérapeutique

- Agonistes bêta-2

- Agents anticholinergiques

- Corticostéroïdes oraux et inhalés

- Anti-leucotriènes

- Antihistaminiques

- Anticorps monoclonaux

- Médicaments combinés

- Autres classes thérapeutiques

- Par indication

- Asthme

- BPCO

- Rhinite allergique

- Hypertension artérielle pulmonaire

- Fibrose kystique

- Autres indications

- Par voie d'administration

- Inhalé

- Oral

- Injectable/IV/sous-cutané

- Intranasal

- Autres voies d'administration

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour maintenir des hypothèses réalistes avant le début des entretiens. Nous avons consulté des sources publiques sur la santé et la charge de morbidité telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention américains et les publications du Global Burden of Disease afin d'estimer les populations de patients et de comprendre les parcours de traitement des troubles pulmonaires et des voies respiratoires.

Pour ancrer le volet commercial, nous avons également examiné des sources telles que les bases de données de médicaments et d'étiquetage de la FDA américaine, les mises à jour de l'Agence européenne des médicaments, ainsi que des références nationales sur les dépenses de santé et le remboursement lorsqu'elles étaient disponibles. Ces éléments ont été complétés par des documents d'entreprise, des présentations aux investisseurs, des rapports annuels et une couverture de presse fiable, puis recoupés avec un abonnement payant pour les données financières des entreprises et une base de données de brevets afin de suivre l'activité et le calendrier des pipelines. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les points en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des personnes comprenant la demande et l'offre en matière de thérapie respiratoire, notamment des fabricants, des distributeurs, des cliniciens et des acteurs du canal pharmaceutique. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que les différences dans les taux de diagnostic, l'accès et l'adoption puissent être normalisées puis réappliquées aux hypothèses du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 15 % | APAC : 48 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante reliant la prévalence des maladies respiratoires et le nombre de patients traités à l'adoption des thérapies, au mix de traitement typique et au coût annualisé par patient traité. Ces valeurs ont ensuite été additionnées par région. Une fois le bassin de demande constitué, il a été filtré via les taux d'accès et de diagnostic afin que le modèle reflète ce qui est réellement traité plutôt que ce qui est simplement prévalent.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats par des approximations ascendantes sélectives. Cela comprenait l'échantillonnage des principales classes thérapeutiques, l'application de fourchettes de prix de référence et la vérification des volumes et du mix via les retours des canaux. Les principales données utilisées dans le modèle comprenaient les tendances des patients asthmatiques et BPCO, la répartition entre voies inhalées et non inhalées, les évolutions du mix des classes thérapeutiques, les modèles de tarification et de généricisation, ainsi que les mouvements des canaux pharmaceutiques entre les milieux hospitalier, de détail et en ligne. Lorsque des lacunes de données existaient, en particulier pour les géographies plus petites ou les catégories thérapeutiques moins visibles, des indicateurs de substitution et des références de marchés voisins ont été appliqués, puis ajustés lors des appels de suivi.

Pour les prévisions, une analyse de scénarios a été utilisée avec de courtes listes de facteurs déterminants convenus lors des entretiens, tels que l'expansion du diagnostic, les évolutions thérapeutiques guidées par les recommandations cliniques et le rythme des nouvelles approbations de produits. La trajectoire finale a été sélectionnée après vérification de sa cohérence avec les conditions d'accès et de tarification attendues.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de multiples vérifications afin que les résultats restent cohérents avec les signaux réels du marché. Nous avons comparé les résultats à des indicateurs indépendants tels que les taux de traitement régionaux, le calendrier des lancements et les tendances directionnelles des prix, puis retravaillé les hypothèses lorsque la croissance implicite ou le mix semblaient inhabituels.

Avant validation finale, le modèle et les hypothèses font l'objet de revues d'analystes étape par étape, et les répondants sont recontactés lorsque des écarts importants apparaissent dans un pays, une classe thérapeutique ou une répartition de canal. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des approbations majeures, des changements de politique ou des évolutions tarifaires marquées. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché des médicaments pulmonaires par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments pulmonaires concordent souvent mal, car la limite de ce qui compte comme un médicament pulmonaire n'est pas homogène, et car les hypothèses de tarification et de canaux sont traitées différemment. Les écarts proviennent également du fait qu'une estimation soit construite à partir des patients traités et du mix thérapeutique, ou à partir des valeurs de vente côté fabricant.

En suivant les répartitions par voie d'administration, le mix thérapeutique et les bassins de patients traités, Mordor Intelligence maintient la valeur liée à la consommation de médicaments pour les troubles respiratoires et exclut les dispositifs d'administration autonomes, les vaccins et les diagnostics des éléments du marché comptabilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,55 milliards d'USD (2025) | |

| Éditeur mondial de recherche A | 58,40 milliards d'USD (2025) | Utilise un cadrage thérapeutique plus large qui peut inclure des catégories respiratoires adjacentes au-delà de la consommation de médicaments pulmonaires, et la base tarifaire est moins clairement séparée par voie, régime et canal, ce qui pousse les totaux à la hausse. |

| Éditeur de recherche sectorielle B | 56,60 milliards d'USD (2026) | Utilise une année de référence différente et une définition plus large qui semble plus proche d'une agrégation des ventes côté fabricant, pouvant capter les valeurs sortie-usine et les services connexes plutôt que des constructions basées sur la demande traitée. |

L'écart entre les sources provient principalement des choix de périmètre et de la manière dont les volumes et la tarification sont construits, en particulier autour des catégories complémentaires et de la comptabilisation côté ventes par rapport à côté demande. Les étapes étant rendues explicites, les utilisateurs peuvent retracer la valeur jusqu'au bassin de patients, au taux d'adoption et aux données de tarification, et voir où des ajustements ont été effectués après les contrôles de validation.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments pulmonaires ?

Le marché des médicaments pulmonaires est évalué à 19,62 milliards USD en 2026.

À quelle vitesse le marché des médicaments pulmonaires devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,76 %, atteignant 25,98 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part du marché des médicaments pulmonaires ?

Les inhalateurs combinés sont en tête avec une part de 28,20 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 6,46 %, dépassant les autres régions.

Pourquoi les biologiques gagnent-ils du terrain dans les soins respiratoires ?

Les anticorps monoclonaux offrent un contrôle ciblé de l'inflammation et ont obtenu des approbations récentes pour l'asthme sévère et la BPCO, entraînant un TCAC de 7,42 % pour ce segment.

Comment les inhalateurs intelligents influencent-ils les résultats des patients ?

Les inhalateurs connectés suivent l'observance en temps réel, permettent des interventions basées sur les données et ont démontré des taux d'exacerbation réduits dans les programmes des premiers adoptants.

Dernière mise à jour de la page le: