Taille et part du marché de la découverte électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.14 Milliards de dollars |

| Taille du Marché (2031) | 28.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la découverte électronique par Mordor Intelligence

La taille du marché de la découverte électronique devrait passer de 16,58 milliards USD en 2025 à 18,14 milliards USD en 2026 et devrait atteindre 28,42 milliards USD d'ici 2031, à un TCAC de 9,40 % sur la période 2026-2031. La numérisation accrue des processus juridiques, la montée en puissance rapide des données multi-formats et la complexité réglementaire croissante poussent les services juridiques à moderniser les flux de travail de découverte et à adopter des outils de révision basés sur l'IA. Les grandes entreprises considèrent l'analyse avancée comme un rempart contre l'explosion des coûts de contentieux, tandis que les petites et moyennes entreprises externalisent leurs besoins auprès de spécialistes en services gérés pour accéder à des capacités comparables sans supporter l'intégralité des coûts d'infrastructure. Les préférences de déploiement continuent de s'orienter vers des architectures privilégiant le cloud, encouragées par une économie de paiement à l'usage et par des besoins accrus de collaboration dans des environnements de travail hybrides. L'Amérique du Nord conserve des avantages d'échelle en matière d'innovation de plateforme et de maturité jurisprudentielle, mais l'expansion à deux chiffres de l'Asie-Pacifique souligne comment les régimes d'application locaux et le commerce transfrontalier convergent pour créer de nouveaux bassins de revenus pour les fournisseurs. L'intensité concurrentielle s'accroît à mesure que les acteurs natifs du cloud défient les opérateurs historiques avec une tarification transparente, des expériences utilisateur simplifiées et des fonctionnalités d'IA explicable qui répondent aux normes d'admissibilité émergentes.

Principaux enseignements du rapport

- Par service, les services gérés détenaient 45,72 % de la part de marché de la découverte électronique en 2025, tandis que les services de conseil et de post-implémentation devraient progresser à un taux de 10,02 % jusqu'en 2031.

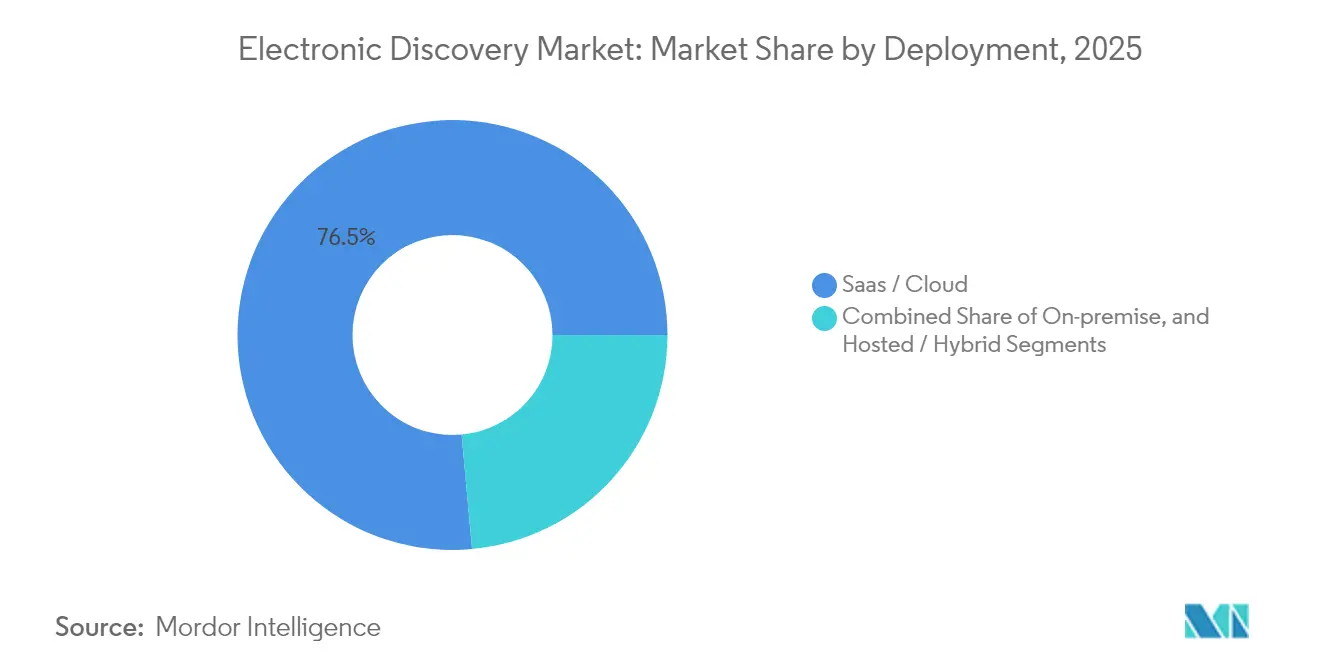

- Par déploiement, le SaaS/cloud a capté 76,45 % de la part de marché de la découverte électronique en 2025 ; ce segment devrait afficher un TCAC de 10,55 % jusqu'en 2031.

- Par logiciel, les plateformes d'e-discovery et d'évaluation précoce des dossiers ont dominé avec une part de revenus de 33,62 % en 2025 ; les logiciels de révision et d'analyse basés sur l'IA devraient progresser à un TCAC de 10,18 % entre 2026 et 2031.

- Par utilisateur final, le secteur BFSI représentait 21,05 % de la taille du marché de la découverte électronique en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 11,24 % jusqu'en 2031.

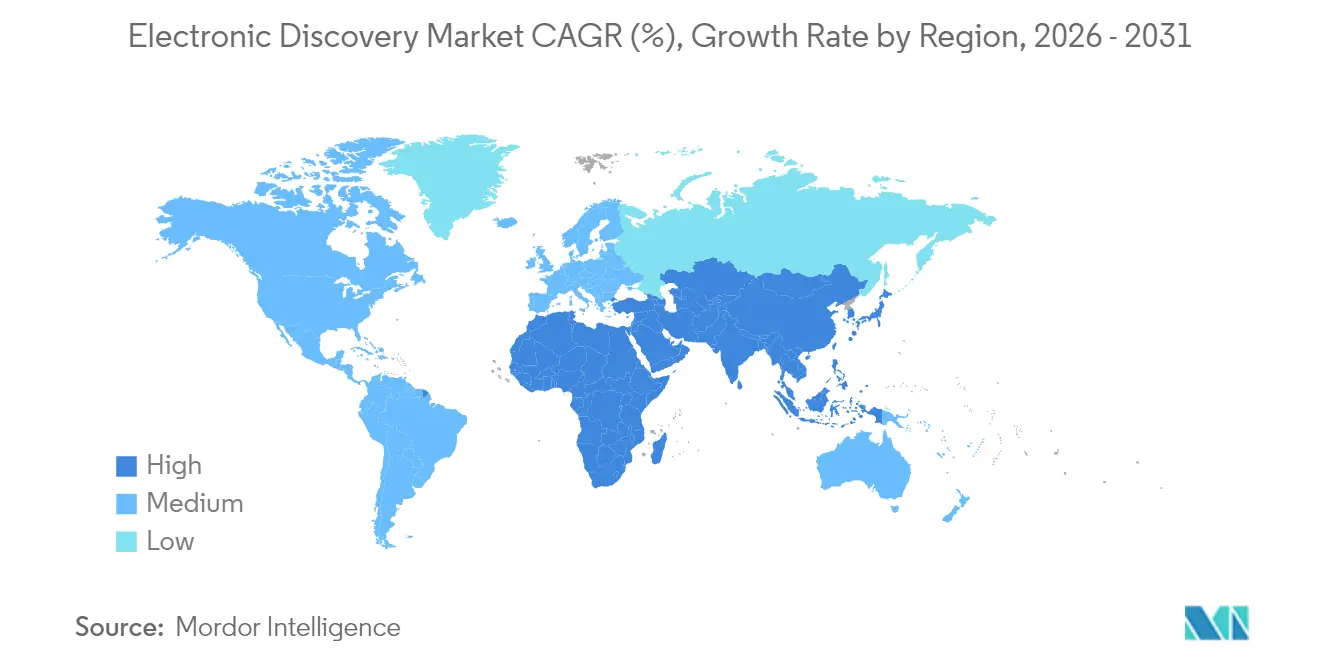

- Par géographie, l'Amérique du Nord représentait 40,75 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 11,05 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la découverte électronique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'IA/ML améliorant l'efficacité de la révision | +2.1% | Mondial – adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération des sources de données mobiles et cloud | +1.8% | Mondial – accélération en APAC | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de confidentialité des données | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance des enquêtes internes en entreprise | +1.2% | Mondial, notamment en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des plateformes collaboratives entraînant une complexité des données | +1.0% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Augmentation des contentieux transfrontaliers | +0.9% | Mondial, principaux centres commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'IA/ML améliorant l'efficacité de la révision

Les outils d'IA générative et de grands modèles de langage réduisent désormais les heures de révision humaine jusqu'à 70 %, permettant aux cabinets d'avocats de redéployer leur personnel vers des activités à plus forte valeur ajoutée. L'assistant Cecilia de CS Disco illustre comment l'analyse conversationnelle réduit le balisage répétitif tout en préservant les pistes d'audit [1]CS Disco Inc., "FORM 10-K," sec.gov . Les tribunaux resserrent parallèlement les normes probatoires : les amendements proposés à la règle américaine 707 obligeront les avocats à démontrer la fiabilité, et pas seulement l'exactitude, avant que les résultats de l'IA ne soient admissibles. Les fournisseurs investissent donc dans des cadres de gouvernance des modèles transparents — classement explicable, métriques de calibration et journalisation de la chaîne de custody — pour maintenir l'élan d'adoption sans compromettre l'admissibilité. À mesure que ces couches d'assurance arrivent à maturité, les acteurs du marché de la découverte électronique qui allient efficacité et défendabilité élargiront leur avantage concurrentiel.

Prolifération des sources de données mobiles et cloud

Microsoft Teams à lui seul traite plus de 1 000 milliards de pages par an, soulignant l'ampleur du défi auquel font face les équipes de découverte. Les modes de travail hybrides étendent les référentiels de preuves aux appareils personnels et aux applications grand public, obligeant les entreprises à revoir leurs bases de gouvernance de l'information. Les fournisseurs natifs du cloud contrent cette complexité grâce à des connecteurs pilotés par API qui extraient directement les données de Slack, Google Vault et Microsoft 365, automatisant les flux de travail de gel légal et de collecte. Pourtant, chaque nouveau canal de données élargit la surface d'attaque pour les violations de la vie privée, de sorte que les clients exigent un chiffrement à connaissance nulle et des contrôles de résidence des données spécifiques à chaque région. Le marché de la découverte électronique gravite donc vers des plateformes qui intègrent l'application des politiques, la recherche fédérée et l'extraction d'entités basée sur l'IA sous une interface utilisateur unique.

Réglementations strictes en matière de confidentialité des données (RGPD, CCPA, etc.)

La loi HIPAA à elle seule oblige les prestataires de soins de santé à conserver les courriels contenant des informations de santé protégées pendant six ans et à procéder à leur suppression sécurisée par la suite [2]Liyanda Tembani, "HIPAA and email deletion rules," hipaatimes.com. Des lois parallèles telles que le RGPD et le California Consumer Privacy Act imposent des obligations qui se chevauchent, parfois contradictoires, en matière d'accès aux données, créant un risque juridique si les flux de travail de découverte négligent les nuances régionales. Les entreprises déploient des moteurs de cartographie des données et de planification de la conservation à granularité fine pour concilier les besoins de découverte avec les minima légaux. Les prestataires de services gérés spécialisés qui associent une expertise multijuridictionnelle à des outils automatisés de caviardage et d'anonymisation se taillent des niches de tarification premium au sein du marché plus large de la découverte électronique.

Croissance des enquêtes internes en entreprise

Les régulateurs, de l'Australie au Japon, ont élargi les statuts de responsabilité pénale des entreprises inspirés de la loi britannique sur la corruption. Les multinationales lancent désormais fréquemment des enquêtes proactives pour limiter leur exposition aux pénalités et négocier des règlements mondiaux. Cette évolution stimule la demande de plateformes de découverte capables d'effectuer des analyses en quasi-temps réel dans plusieurs langues, auprès de plusieurs dépositaires et dans plusieurs juridictions. Les fournisseurs qui intègrent des guides d'enquête — modèles de recherche préconfigurés, analyse des sentiments et tableaux de bord de visualisation — se positionnent comme des partenaires stratégiques plutôt que comme des fournisseurs de produits de base, renforçant ainsi la fidélisation des clients et la valeur à vie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession croissant pour les PME | -1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en e-discovery | -1.1% | Mondial, sévère en APAC | Moyen terme (2-4 ans) |

| Restrictions sur les transferts de données transfrontaliers | -0.8% | Chine, Russie, UE | Long terme (≥ 4 ans) |

| Préoccupations relatives à la transparence des modèles d'IA | -0.6% | Juridictions de common law | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession croissant pour les PME

Des frais de traitement d'entrée de gamme de 15 à 30 USD par Go, combinés à des volumes de données croissants, font dépasser les budgets de nombreux petits cabinets. Si les licences cloud réduisent les dépenses d'investissement initiales, les coûts en aval — stockage, analyses avancées, talents spécialisés en révision — restent significatifs. Des prestataires de services endettés, comme KLDiscovery, illustrent comment la pression sur les marges peut se répercuter sur les prix lorsque les fournisseurs cherchent à consolider leurs bilans. L'automatisation abordable, les niveaux d'abonnement transparents et les ressources de formation communautaires pourraient atténuer ce frein, mais la bifurcation du marché persiste, les clients entreprises se tournant vers des plateformes de service complet et les utilisateurs sensibles aux coûts se rabattant sur des recherches par mots-clés rudimentaires.

Préoccupations relatives à la transparence des modèles d'IA affectant l'admissibilité juridique

La Cour d'appel du district de Columbia, dans l'affaire Ross c. États-Unis, a mis en lumière les citations de ChatGPT dans les opinions majoritaires et dissidentes, déclenchant un débat sur la fiabilité de l'IA. La règle proposée 707 exigerait que les résultats de l'IA satisfassent aux normes de témoignage d'expert, alourdissant les obligations documentaires pour les avocats adoptant des modèles boîtes noires. Les fournisseurs doivent donc investir dans des couches d'explicabilité — visualisations des poids des caractéristiques, provenance des données d'entraînement et métriques de validation — pour atténuer le scepticisme judiciaire. Ceux qui ne parviennent pas à démystifier la logique de décision risquent d'être exclus des flux de travail de contentieux à enjeux élevés, ralentissant l'adoption plus large du marché de la découverte électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services gérés mènent la transformation du marché

Les services gérés représentaient 45,72 % de la part de marché de la découverte électronique en 2025, reflétant la préférence des entreprises pour l'externalisation des tâches à forte intensité de main-d'œuvre telles que le traitement, l'hébergement et l'ajustement des modèles d'IA. Les prestataires réalisent des économies d'échelle en centralisant l'infrastructure et les talents, permettant aux clients de convertir des coûts fixes en dépenses variables. Les services de conseil et de post-implémentation, dont le TCAC est prévu à 10,02 %, attirent les organisations qui ont besoin de feuilles de route de gouvernance pour maîtriser l'étalement multicloud et intégrer l'IA de manière responsable. Alors que les demandes de découverte s'étendent aux chats mobiles, aux archives cloud et aux flux de réseaux sociaux, les entreprises valorisent une responsabilité de bout en bout — gel légal, collecte, analyse et production — dans le cadre d'un accord de niveau de service unique. Le secteur de la découverte électronique récompense donc les fournisseurs qui commercialisent des offres de services axées sur les résultats plutôt qu'une tarification à la tâche.

Les spécialistes des services gérés intègrent également des accélérateurs d'enquête tels que des guides de minimisation des données et des modèles de filtrage des privilèges. Ces différenciateurs raccourcissent les cycles de révision et renforcent la défendabilité à une époque de contrôle plus strict de l'admissibilité. Les prestataires qui s'étendent vers des zones géographiques à forte croissance, comme en témoigne le nouveau laboratoire de forensique d'Exterro à Chennai, exploitent les viviers de talents locaux pour développer un support 24h/24 et 7j/7 et réduire les coûts de prestation.

Par logiciel : l'analyse basée sur l'IA remodèle la concurrence entre plateformes

Les suites d'e-discovery et d'évaluation précoce des dossiers ont dominé la catégorie logicielle avec une part de revenus de 33,62 % en 2025, mais la révision et l'analyse basées sur l'IA devraient progresser à un TCAC de 10,18 %, le plus rapide du segment. Les clients font évoluer leurs critères d'achat de la puissance de traitement brute vers la vélocité des informations — la rapidité avec laquelle une plateforme peut identifier les points chauds de custody, les pivots de sentiment ou les anomalies de privilège. Le passage de Relativity à un taux d'adoption cloud de 75 % illustre comment la livraison SaaS accélère le déploiement des fonctionnalités et dimensionne le calcul pour les charges de travail intensives d'apprentissage automatique. Pendant ce temps, les fournisseurs de solutions ponctuelles spécialisés dans le gel légal ou la production intègrent des passerelles API pour s'intégrer de manière transparente dans des piles de gestion de dossiers plus larges, préservant leur pertinence de niche même à mesure que les plateformes se consolident.

La taille du marché de la découverte électronique attachée à l'analyse IA est de plus en plus défendue par des tableaux de bord d'explicabilité et des protocoles de test de biais. Les acheteurs exigent des seuils de confiance configurables et des résumés narratifs qui soutiennent la présentation devant les tribunaux. Les fournisseurs qui associent une IA transparente à des outils granulaires de suivi des coûts se différencient à la fois sur la gestion des risques et la gestion financière, séduisant les conseillers juridiques d'entreprise soumis à une supervision budgétaire.

Par déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les déploiements SaaS et cloud contrôlaient 76,45 % de la part de marché de la découverte électronique en 2025 et devraient progresser à un taux de 10,55 % jusqu'en 2031. Le calcul élastique, les correctifs automatiques et les réseaux de périphérie mondiaux s'alignent sur la montée en puissance des volumes de données et des équipes de révision distribuées. Le chiffre d'affaires du segment cloud de Microsoft de 40,9 milliards USD au deuxième trimestre 2025 témoigne de la confiance des grandes entreprises dans les charges de travail juridiques hébergées dans le cloud. Néanmoins, les secteurs fortement réglementés — défense, énergie, secteur public — privilégient encore les modèles sur site ou en cloud souverain pour les affaires touchant des données classifiées ou des infrastructures critiques. Les configurations hybrides persistent en tant qu'architectures de transition, hébergeant les contenus sensibles sur des clusters privés tout en exploitant l'analyse cloud pour les ensembles de données moins restreints. Les améliorations continues du chiffrement, des enclaves sécurisées et des réseaux à confiance zéro réduisent le scepticisme résiduel, ouvrant la voie à une pénétration plus profonde du cloud au cours de l'horizon de prévision.

Par utilisateur final : le leadership des services financiers face au défi du secteur de la santé

Le secteur BFSI a conservé son leadership avec 21,05 % de la taille du marché de la découverte électronique en 2025, porté par un contrôle réglementaire strict, l'application des lois anti-blanchiment et les contentieux sur les valeurs mobilières à enjeux élevés. Pourtant, la santé et les sciences de la vie est le segment en plein essor, affichant un TCAC de 11,24 % à mesure que la prolifération des dossiers médicaux électroniques et les obligations HIPAA intensifient la complexité de la découverte. Les entreprises pharmaceutiques sont également confrontées aux preuves des essais cliniques et aux litiges en matière de brevets, stimulant davantage la demande spécialisée.

Les opérateurs de technologie et de télécommunications restent de grands utilisateurs en raison des revendications de propriété intellectuelle, tandis que les agences du secteur public modernisent leurs outils de découverte pour se conformer aux mandats de transparence. Les modules sectoriels spécifiques — modules de conservation conformes à la FINRA, scripts de caviardage conformes à la HIPAA — aident les prestataires à défendre leurs primes de prix et à élargir leurs positions verticales.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 40,75 % des revenus en 2025, grâce à une jurisprudence bien établie, une abondance de contentieux et un écosystème dense de prestataires de services. Les leaders du marché dont le siège est dans la région — Microsoft, IBM, OpenText et Relativity — définissent des feuilles de route produits qui se répercutent à l'échelle mondiale. La croissance, cependant, se modère à mesure que l'adoption du cloud approche de la saturation et que les cabinets d'avocats finalisent leurs déploiements d'IA. Les prestataires mettent désormais l'accent sur des modules à valeur ajoutée tels que la modélisation prédictive des résultats et le filtrage automatisé des privilèges pour défendre leur part de portefeuille.

L'Asie-Pacifique devrait croître à un TCAC de 11,05 % jusqu'en 2031, soutenue par l'expansion des statuts de responsabilité des entreprises et l'augmentation des activités de transactions transfrontalières. Les dispositions limitées en matière de découverte au Japon et l'absence de privilège avocat-client créent une demande de flux de travail hybrides qui combinent le traitement local des données avec des centres d'analyse offshore. L'Australie, l'Inde et Singapour sont à la pointe de l'harmonisation réglementaire qui aligne les normes locales de divulgation sur les meilleures pratiques mondiales, accélérant l'adoption des plateformes. Les fournisseurs qui réussissent en APAC localisent les interfaces utilisateur, proposent des centres de données régionaux et cultivent des équipes locales de réponse aux incidents pour satisfaire aux préoccupations de souveraineté.

L'Europe poursuit une adoption régulière tout en naviguant dans les contraintes imposées par le RGPD sur les transferts de données. Les prestataires offrant un hébergement en région, une gestion fine du consentement et un caviardage automatisé des informations personnellement identifiables obtiennent la préférence dans les appels d'offres concurrentiels. La divergence post-Brexit dans les règles britanniques exige des moteurs de conformité modulaires capables de basculer les politiques de conservation et de suppression selon la juridiction. L'Amérique latine et le Moyen-Orient et l'Afrique restent des marchés naissants, mais la coopération réglementaire croissante avec les agences américaines incite les multinationales à pré-déployer une infrastructure de découverte avant que des actions coercitives ne se matérialisent.

Paysage réglementaire

Les obligations en matière d'e-discovery sont façonnées par les exigences de procédure civile, les règles de confidentialité et les lois sur la souveraineté des données qui régissent la collecte, la préservation, l'examen et le transfert transfrontalier des informations stockées électroniquement (ESI). Aux États-Unis, la FRCP 26 et les ordonnances générales connexes des tribunaux fédéraux continuent d'ancrer les attentes de proportionnalité et de préservation de bonne foi, tandis que les exigences fédérales de conservation des documents pour les messages électroniques prévues par le 44 USC 2912 renforcent les pratiques de conservation et de disposition défendable dans les affaires du secteur public. Au niveau des États, la California Privacy Protection Agency a fait entrer en vigueur les règlements finaux du CCPA en janvier 2026, couvrant les évaluations des risques, les technologies de prise de décision automatisée et les audits de cybersécurité, ce qui pousse les programmes d'e-discovery vers une documentation de gouvernance plus formelle et des tests de contrôle.

Hors des États-Unis, les restrictions sur les transferts de données façonnent de plus en plus la conception des flux de travail d'e-discovery. La Chine a mis en œuvre les Mesures pour la certification du transfert transfrontalier d'informations personnelles en janvier 2026 dans le cadre du dispositif PIPL, renforçant la nécessité d'un traitement localisé, d'options d'hébergement dans le pays et de mécanismes de transfert contrôlés pour les multinationales. Les organismes de normalisation du secteur renforcent également les orientations de protocole pour la défendabilité : EDRM a publié une version actualisée de l'Annotated ESI Protocol 2026 en mai 2026 (mettant à jour les éléments de métadonnées et de proportionnalité) et a élargi les orientations IGRM v4.1 en juin 2026 pour traiter la confidentialité à l'ère de l'IA et la gouvernance de l'information transversale, ce qui influence la façon dont les fournisseurs documentent la chaîne de traçabilité, l'utilisation de l'IA et les flux de travail prêts pour l'audit.

Analyse de la chaîne de valeur

La chaîne de valeur de l'e-discovery couvre l'origine et la gouvernance des données jusqu'à la collecte, le traitement, l'examen, la production et la présentation, avec une dépendance croissante à l'infrastructure cloud et aux logiciels spécialisés. Les entreprises génèrent des preuves à travers les e-mails, les plateformes de collaboration, les appareils mobiles et les applications cloud, puis appliquent des politiques de conservation légale et de préservation soutenues par des connecteurs et des capacités de journalisation. La collecte et le traitement dépendent de plus en plus des hyperscalers IaaS/PaaS (notamment AWS et Microsoft Azure) pour dimensionner l'ingestion et l'analytique, alimentant des plateformes SaaS telles que Relativity, OpenText et Everlaw ainsi que des suites forensiques telles qu'Exterro FTK. Les prestataires de services managés et les partenaires de conseil accompagnent les projets de bout en bout, fournissant la main-d'œuvre d'examen, l'ajustement des modèles et l'opérationnalisation de processus défendables pour les clients réglementés.

Les goulets d'étranglement se concentrent autour des sources de données à haute vélocité et difficiles à préserver (messagerie éphémère et hors canal telle que WhatsApp, Signal et Slack) et autour de la charge de gouvernance introduite par l'IA générative. À mesure que les tribunaux et les parties examinent plus attentivement les flux de travail assistés par l'IA, les plateformes doivent produire des journaux vérifiables, un échantillonnage de validation et des pistes d'audit des flux de travail, ce qui déplace la différenciation vers la préparation forensique plutôt que vers le seul débit de traitement. Ce même examen élève les décisions de privilège et de confidentialité vers une planification des achats plus précoce, car le choix de l'outil et l'architecture d'hébergement affectent la manière dont les invites, les interactions avec les modèles et le contenu sensible des dossiers sont capturés, sécurisés et produits à travers les juridictions.

Paysage concurrentiel

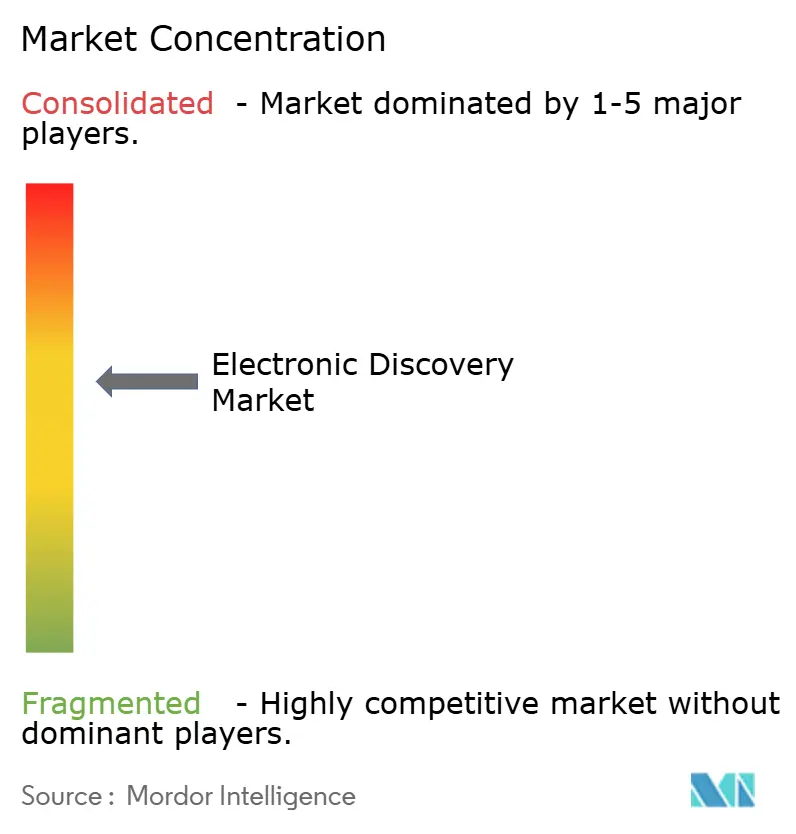

Le marché de la découverte électronique présente une concentration modérée. Les principales plateformes — Relativity, Microsoft Purview, IBM, OpenText, Exterro et KLDiscovery — détiennent collectivement une part de revenus estimée à 55-60 %, tandis qu'une longue traîne de spécialistes de niche se concurrencent sur l'expertise verticale et la présence régionale. L'orientation stratégique se concentre de plus en plus sur trois leviers : la transparence de l'IA, l'échelle cloud et la convergence du portefeuille.

La valorisation de 3,6 milliards USD de Relativity et la majorité de ses revenus cloud témoignent de la confiance des marchés de capitaux dans la croissance portée par les abonnements. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD renforce l'orchestration multicloud, stimulant indirectement la flexibilité de la plateforme d'e-discovery.

La cession par OpenText de son unité de modernisation des applications a libéré des capitaux pour l'investissement dans l'IA, tandis que le TCAC de 30 % d'Exterro et son expansion en Inde signalent une mise à l'échelle géographique agressive. L'intensité concurrentielle devrait augmenter à mesure que les fournisseurs d'IA générative à usage général lorgnent sur les segments juridiques adjacents, mais les opérateurs historiques conservent des positions défendables grâce à des ontologies de domaine approfondies, des modèles juridiques pré-entraînés et des relations de distribution de longue date.

Leaders du secteur de la découverte électronique

Relativity ODA LLC

Microsoft Corporation

OpenText Corporation

IBM Corporation

Exterro Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités de modernisation se concentrent sur l'élargissement de la surface de collecte et le renforcement des contrôles de gouvernance là où les preuves sont créées, en particulier dans la collaboration cloud et les flux de travail émergents liés à l'IA. Le traitement de Microsoft Teams à plus de 1 000 milliards de pages par an souligne la pression d'échelle sur la conservation légale, la recherche et l'examen, tandis que le travail hybride étend les données des détenteurs vers les appareils personnels et les applications grand public. Les fournisseurs capables d'unifier les connecteurs, l'application des politiques et l'analytique dans un flux de travail unique peuvent supplanter les solutions ponctuelles fragmentées, en particulier lorsque les clients exigent une résidence des données spécifique à la région et une rédaction automatisée pour naviguer entre les contraintes du RGPD, du CCPA et des transferts transfrontaliers.

Les mouvements de produits et de mise sur le marché en 2026 montrent également un déplacement de l'e-discovery autonome vers des systèmes d'exploitation plus larges d'intelligence des données juridiques et d'investigation. DISCO a introduit une plateforme tout compris en février 2026 qui regroupe l'eDiscovery, les outils d'IA et les flux de travail des dossiers sous un modèle transparent au Go, créant une voie d'achat pour les équipes sensibles aux coûts qui ont néanmoins besoin d'automatisation avancée. Relativity a élargi son empreinte en IA en juin 2026 grâce à l'acquisition de Gavel, apportant la rédaction native à l'IA et l'automatisation de documents dans les flux de travail Microsoft Word, et a également poussé une opportunité axée sur le secteur public avec Relativity FOIA au sein de l'environnement RelativityOne Government certifié FedRAMP Class C. Ensemble, ces mouvements mettent en évidence des ouvertures pour les plateformes et les fournisseurs de services qui opérationnalisent une utilisation défendable de l'IA (journalisation, validation et chaîne de traçabilité) tout en réduisant l'économie unitaire de l'examen et en répondant aux exigences de conformité du secteur public et des secteurs réglementés.

Développements récents du secteur

- Juillet 2026 : Exterro a lancé ARMOUR pour FTK, une capacité d'IA agentique pour les investigations forensiques à distance au sein de sa plateforme FTK Central. La sortie élargit l'automatisation dans les étapes d'acquisition et de tri qui précèdent souvent le traitement de l'e-discovery, resserrant le lien entre la forensique et les flux de travail d'examen en aval.

- Juin 2026 : Relativity a acquis Gavel, une entreprise de technologie juridique native à l'IA, pour intégrer la rédaction assistée par l'IA et l'automatisation de documents directement dans les flux de travail Microsoft Word. L'opération étend le positionnement de Relativity de l'e-discovery vers l'intelligence des données juridiques à travers les étapes plus précoces du travail sur les dossiers, augmentant l'adhérence de la plateforme autour de la création et de l'examen de documents.

- Mai 2026 : Relativity a annoncé une intégration avec l'API de conformité Claude pour permettre la collecte native des journaux d'activité et du contenu des conversations depuis Claude Enterprise. L'élargissement de la collecte aux systèmes d'IA générative d'entreprise soutient les clients réglementés qui ont besoin d'une visibilité auditable sur les communications et les produits de travail assistés par l'IA lors des investigations et de l'e-discovery.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'e-discovery couvre les outils et services utilisés pour identifier, préserver, collecter, traiter, examiner et produire des informations stockées électroniquement pour des affaires juridiques et des investigations, où le résultat soutient une divulgation défendable et la préparation des dossiers.

Exclusions du périmètre : Nous excluons la cybersécurité générale, le matériel de stockage et les outils standard de gestion de contenu lorsqu'ils ne sont pas achetés spécifiquement pour les flux de travail d'e-discovery.

Aperçu de la segmentation

- Par service

- Services professionnels

- Services gérés

- Services de conseil et de post-implémentation

- Par logiciel

- E-discovery et évaluation précoce des dossiers

- Gel légal et conservation

- Traitement et tri des données

- Révision et analyse des documents

- Production et présentation

- Par déploiement

- SaaS / Cloud

- Sur site

- Hébergé / Hybride

- Par utilisateur final

- Gouvernement et secteur public

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Énergie et services publics

- Transport et logistique

- Médias et divertissement

- Commerce de détail et e-commerce

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par déterminer le contexte juridique et de conformité qui pousse l'adoption, puis par mettre en correspondance ces moteurs avec les tendances de dépenses technologiques qui peuvent être suivies d'une année à l'autre. Pour ce marché, nous avons examiné des sources publiques telles que les règles et directives des tribunaux américains, les publications gouvernementales et réglementaires, les publications statistiques d'agences qui rendent compte du système judiciaire, et les normes ou documents de référence d'organismes du secteur reconnus.

Pour ancrer le modèle dans un comportement d'achat réel, nous avons également utilisé les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et une couverture médiatique réputée pour comprendre comment la tarification est structurée (abonnement, par affaire, examen basé sur l'usage) et comment la livraison évolue avec le cloud et l'automatisation. Le cas échéant, nous avons référencé des abonnements payants pour les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets pour vérifier les calendriers et les tendances de dépenses. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour vérifier ce que les sources documentaires ne peuvent pas montrer clairement, en particulier la répartition entre logiciels et services, la taille type des dossiers, et la manière dont les volumes d'examen évoluent avec l'activité réglementaire. Nous avons échangé avec des parties prenantes parmi les fournisseurs, les opérations juridiques et les acheteurs dans les principales régions, puis avons utilisé leurs contributions pour affiner les hypothèses sur la structure tarifaire, la répartition du déploiement et la vitesse d'adoption, suivies de nouveaux contacts ciblés lorsque les réponses divergeaient.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit en utilisant une approche à la fois descendante et ascendante. Tout d'abord, nous reconstituons un bassin de demande à partir d'indicateurs liés à l'activité d'e-discovery, puis nous vérifions les totaux à l'aide d'approximations sélectives des fournisseurs et des canaux. Du côté descendant, nous traduisons l'intensité des litiges et des investigations, les signaux de croissance des données d'entreprise et les déclencheurs de conformité en volumes de flux de travail d'e-discovery attendus, qui sont ensuite valorisés en utilisant des fourchettes de prix réalistes.

Les principales données que nous suivons sur ce marché incluent la part des dossiers utilisant un déploiement cloud, le volume de données type traité par dossier, les heures d'examen et la pénétration de l'automatisation, la répartition entre abonnements logiciels et services managés, et l'évolution de la tarification par Go ou par utilisateur à plus grande échelle. Lorsqu'une vérification ascendante est nécessaire, nous utilisons des échantillons de tarification, des structures contractuelles connues et des indicateurs de revenus visibles publiquement pour estimer une fourchette de dépenses implicite, puis nous combler les écarts restants avec des hypothèses prudentes confirmées lors des entretiens. Les prévisions sont produites en utilisant une analyse de scénarios soutenue par les avis d'experts sur la pression réglementaire, l'adoption de l'examen assisté par l'IA et les contraintes budgétaires des acheteurs, ce qui aide à maintenir des perspectives raisonnables lorsque des variables individuelles évoluent plus vite que prévu.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que le rythme de migration vers le cloud, les indicateurs d'activité des services juridiques et les évolutions visibles des modèles de tarification, puis les écarts sont étudiés avant de finaliser les chiffres. Lorsqu'une région ou un segment montre un bond inhabituel, nous rouvrons les hypothèses et déclenchons des suivis d'experts supplémentaires pour confirmer si cela reflète un changement de marché réel ou un artefact de modélisation.

En interne, nous effectuons un examen à plusieurs étapes, incluant des vérifications croisées entre régions et un dernier passage de cohérence pour maintenir la définition stable au fil des années. Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont effectués lorsque des événements importants se produisent, tels que des actions réglementaires majeures ou des évolutions claires de tarification dans les offres courantes. Avant la livraison, les analystes effectuent un dernier balayage de mise à jour afin que les clients reçoivent la vue la plus actuelle disponible au moment de la publication.

Taille du marché de l'e-discovery selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'e-discovery diffèrent souvent car les entreprises ne traitent pas les mêmes postes de dépenses de la même manière, et l'année utilisée pour la tarification et la devise peut modifier la valeur affichée. Les différences proviennent également de la façon dont les logiciels et les services sont comptés lorsque les contrats regroupent la main-d'œuvre d'examen, l'hébergement et l'analytique en un seul taux mixte.

L'écart est généralement déterminé par la cadence de mise à jour, le moment exact utilisé pour la conversion des devises dans les agrégations mondiales, et si la tarification est modélisée comme fixe, mixte ou échelonnée selon l'usage à mesure que les volumes de données augmentent. Lorsque des signaux de tarification trimestriels et des vérifications basées sur des entretiens sont utilisés pour revalider la logique du prix de vente moyen avant la coupe finale, les totaux tendent à s'aligner plus étroitement avec ce que les acheteurs paient réellement, ce qui constitue la discipline axée sur l'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,73 milliards USD (2025) | Utilise une année de base différente et valorise probablement un ensemble plus large de dépenses, de sorte que le niveau de tarification implicite et l'attachement de service peuvent être plus élevés même avant l'application des hypothèses de prévision. |

| Éditeur sectoriel B | 17,11 milliards USD (2024) | Ancre l'estimation plus tôt dans le cycle, et l'augmentation liée à l'adoption du cloud et à l'examen assisté par l'IA peut être partiellement reportée vers des années ultérieures, ce qui réduit la valeur de l'année en cours par rapport à des données de tarification et de mix plus récentes. |

En examinant les trois chiffres ensemble, la principale leçon est que le calendrier et le traitement tarifaire peuvent faire évoluer le marché d'une marge significative même lorsque tout le monde discute du même flux de travail général. En maintenant le périmètre lié aux dépenses spécifiques à l'e-discovery et en vérifiant à plusieurs reprises la progression du prix de vente moyen et le calendrier de conversion régionale, l'estimation reste traçable à des données claires qui peuvent être revisitées et mises à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la découverte électronique ?

La taille du marché de la découverte électronique a atteint 18,14 milliards USD en 2026.

À quelle vitesse le marché de la découverte électronique devrait-il croître ?

Le marché devrait se développer à un TCAC de 9,40 %, atteignant 28,42 milliards USD d'ici 2031 sur la période 2026-2031.

Quel segment de service domine le marché de la découverte électronique ?

Les services gérés ont dominé avec 45,72 % de la part de marché de la découverte électronique en 2025, les organisations externalisant les tâches de découverte complexes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le TCAC de 11,05 % de l'Asie-Pacifique est porté par des cadres de responsabilité des entreprises plus stricts et par la multiplication des enquêtes transfrontalières nécessitant des outils de découverte avancés.

Dernière mise à jour de la page le: