Taille et part du marché de l'informatique pour la découverte de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 5.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique pour la découverte de médicaments par Mordor Intelligence

La taille du marché de l'informatique pour la découverte de médicaments était évaluée à 2,97 milliards USD en 2025 et devrait croître de 3,27 milliards USD en 2026 pour atteindre 5,25 milliards USD d'ici 2031, à un TCAC de 9,97 % durant la période de prévision (2026-2031). L'adoption rapide de l'identification de cibles pilotée par l'IA, de la modélisation moléculaire en nuage et de l'intégration multi-omique aide les sociétés pharmaceutiques à réduire les délais de découverte de 10 à 15 ans à près de la moitié de cette période. Plus de 93 % des dirigeants technologiques des sciences de la vie ont l'intention d'augmenter leurs budgets consacrés à l'IA, signalant une demande durable pour des plateformes qui convertissent les ensembles de données génomiques, protéomiques et cliniques en expansion en candidats viables. La dynamique du marché reflète également une hausse des dépenses de R&D, des initiatives réglementaires clarifiant les voies de validation de l'IA, et une demande croissante de solutions de médecine de précision capables d'associer des thérapies à des sous-populations de patients plus restreintes. Par ailleurs, des acquisitions à grande échelle — telles que l'achat de Dotmatics par Siemens pour 5,1 milliards USD — soulignent un pivot sectoriel vers des environnements de recherche numérique unifiés et de bout en bout, couvrant tout, de la saisie des expériences à l'archivage conforme des données.

Points clés du rapport

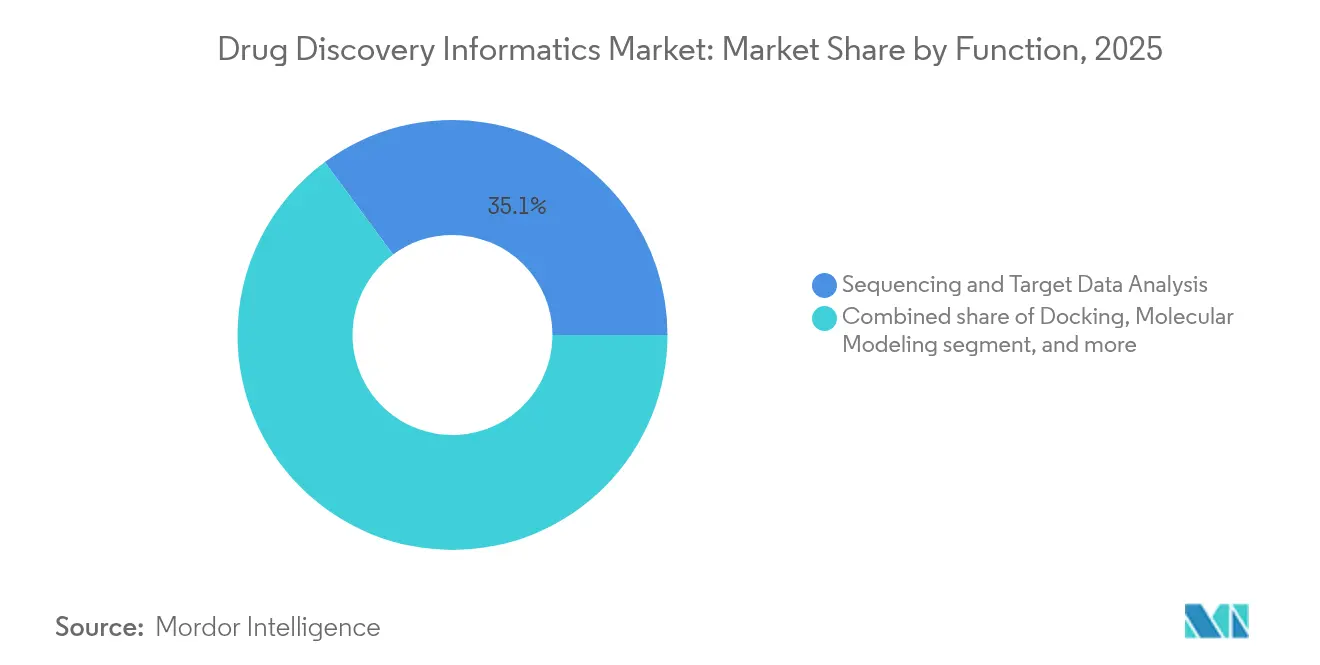

- Par fonction, l'analyse des données de séquençage et de cibles a dominé avec une part de revenus de 35,12 % en 2025, tandis que la modélisation moléculaire devrait se développer à un TCAC de 13,34 % jusqu'en 2031.

- Par utilisateur final, les sociétés pharmaceutiques détenaient 47,85 % de la part du marché de l'informatique pour la découverte de médicaments en 2025 ; les organisations de recherche sous contrat (CRO) enregistrent la croissance la plus rapide avec un TCAC de 12,34 %.

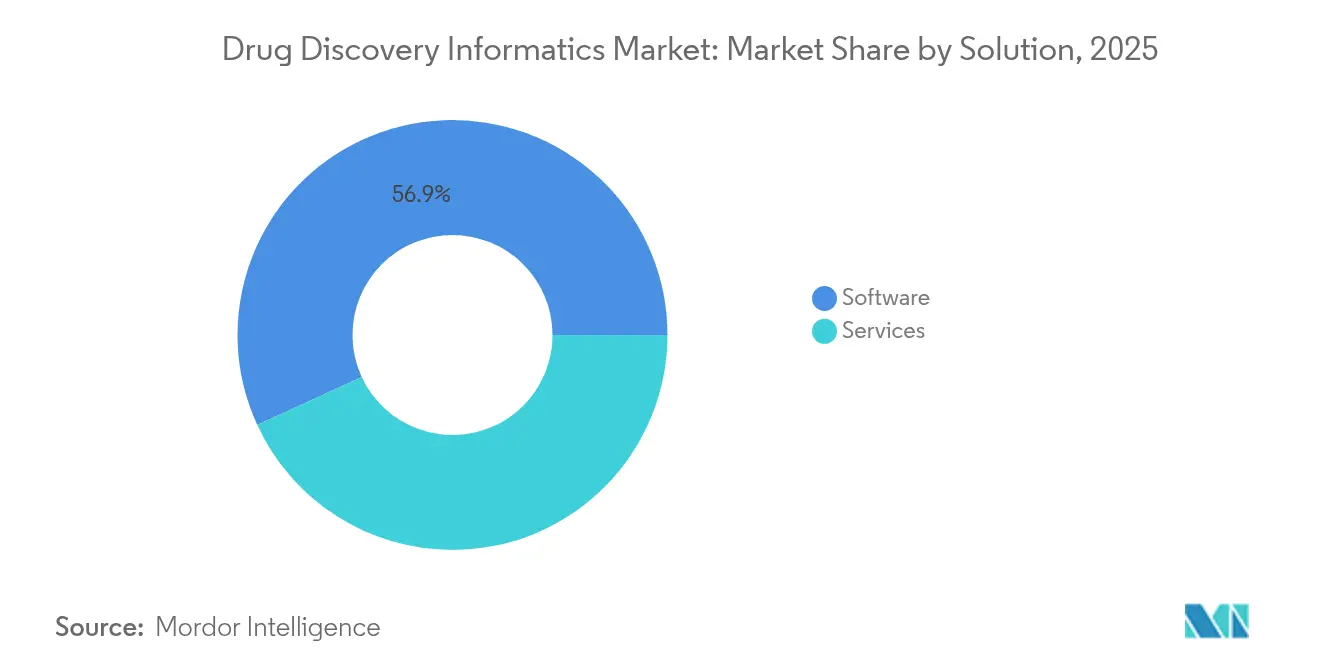

- Par solution, les logiciels représentaient 56,88 % de la taille du marché de l'informatique pour la découverte de médicaments en 2025, mais les services croissent plus rapidement à un TCAC de 14,29 %.

- Par flux de travail, l'informatique de découverte a capturé 62,05 % de la part du marché de l'informatique pour la découverte de médicaments en 2025, tandis que l'informatique de développement progresse à un TCAC de 15,18 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,76 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'informatique pour la découverte de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées en intelligence artificielle et en apprentissage automatique | +2.8% | Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Adoption croissante des plateformes d'informatique en nuage | +1.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion de la génération et de l'intégration des données omiques | +1.5% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des investissements mondiaux en R&D pharmaceutique | +2.1% | États-Unis, Europe, Japon | Long terme (≥ 4 ans) |

| Incitations gouvernementales à l'innovation pharmaceutique nationale | +1.2% | Chine, Inde, Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de médecine de précision et de thérapies personnalisées | +1.7% | États-Unis, UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées en intelligence artificielle et en apprentissage automatique

Les plateformes alimentées par l'IA réduisent désormais les cycles d'identification des candidats jusqu'à 50 %, permettant aux chercheurs de tester des millions de molécules in silico avant qu'une seule synthèse ne soit réalisée. La levée de fonds de 76 millions USD de Bioptimus pour des modèles de fondation illustre la course à la génération de grands modèles de langage biologiquement informés, capables de prédire le repliement des protéines et les phénotypes pathologiques à grande échelle. Le projet de directive de la FDA de janvier 2025 fournit aux promoteurs un cadre basé sur le risque pour attester de la « crédibilité » des modèles d'IA, ouvrant la voie à des approbations plus rapides pour les flux de travail d'expérimentation numérique[1]U.S. Food and Drug Administration, « Projet de directive sur l'intelligence artificielle dans le développement des médicaments », fda.gov. Les alliances entre l'industrie pharmaceutique et la technologie — notamment la collaboration d'Eli Lilly avec OpenAI — illustrent comment les modèles génératifs sont désormais intégrés dans les opérations de découverte, précliniques et cliniques. En aval, l'IA raccourcit également les délais de recrutement des patients en associant dynamiquement les cohortes de dossiers médicaux électroniques aux critères d'inclusion définis par le protocole, améliorant ainsi les taux d'enrôlement et réduisant les retards dans les essais.

Adoption croissante des plateformes d'informatique en nuage

L'élasticité du nuage fournit un calcul haute performance à la demande qui réduit le coût total de possession des charges de travail de chimie computationnelle de 60 à 80 % par rapport aux clusters sur site. L'utilisation par Novo Nordisk du supercalculateur Gefion de NVIDIA illustre comment une infrastructure optimisée par GPU accélère l'entraînement de modèles de langage protéiques sur mesure destinés aux indications neurologiques. Le projet pilote de la FDA reliant les dossiers médicaux électroniques à la saisie des données cliniques démontre que des API standardisées hébergées dans le nuage peuvent réduire les délais de démarrage des études jusqu'à 60 %. Pour atténuer les risques de fuite de propriété intellectuelle, la plupart des organisations biopharmaceutiques déploient des architectures hybrides qui maintiennent les ensembles de données sensibles dans des nuages privés virtuels tout en externalisant les grandes simulations vers des instances publiques situées dans des régions conformes.

Expansion de la génération et de l'intégration des données omiques

Les données issues de la génomique, de la protéomique et de la métabolomique augmentent de dix fois tous les 2 à 3 ans, alimentant des pipelines d'analyse multi-échelles capables de révéler de nouvelles cibles thérapeutiques[2]CDISC, « Normes de données du monde réel », jmir.org. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD souligne l'importance stratégique de la protéomique dans la découverte de biomarqueurs de nouvelle génération. Les nouvelles normes CDISC soutiennent la référence croisée entre essais de données patients du monde réel, facilitant les méta-analyses qui affinent les hypothèses de validation des cibles. Les plateformes d'analyse modernes analysent désormais des ensembles de données à l'échelle du pétaoctet pour faire émerger de faibles signatures moléculaires liées à la réponse aux médicaments, ouvrant la voie à des biomarqueurs numériques qui anticipent l'efficacité avant la première administration.

Hausse des investissements mondiaux en R&D pharmaceutique

Les dépenses annuelles de R&D du secteur ont dépassé 250 milliards USD en 2024, avec une réallocation importante vers les capacités informatiques destinées à améliorer les taux de succès et à réduire l'attrition en phase avancée. La plupart des grands groupes pharmaceutiques ont créé des divisions internes de science des données, et 60 % prévoient d'augmenter le recrutement de biologistes computationnels en 2025. Le financement gouvernemental contribue également : la subvention de 19,5 millions USD de la FDA à Schrödinger soutient la toxicologie prédictive qui peut éliminer les études animales des programmes d'anticorps. Ensemble, des budgets plus élevés, une politique favorable et un retour sur investissement mesurable des projets d'IA créent un vent porteur durable pour le marché de l'informatique pour la découverte de médicaments.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de licence | -1.8% | Mondial, plus contraignant pour les petites entreprises de biotechnologie | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en informatique | -2.1% | Aiguë aux États-Unis et en Europe | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité et de standardisation des données | -1.5% | Mondial, affectant les collaborations multi-sites | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la propriété intellectuelle | -1.3% | Amérique du Nord, Europe (RGPD), déploiements en nuage multinationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de licence

Les suites de découverte de niveau entreprise peuvent nécessiter entre 500 000 et 2 millions USD de frais initiaux, et les services doublent souvent la facture sur un horizon de 3 à 5 ans, mettant à rude épreuve les budgets des biotechs à ressources limitées. Les travaux d'intégration — reliant les cahiers de laboratoire électroniques, les LIMS et les systèmes de criblage à haut contenu — prolongent les délais de déploiement à 12-18 mois. Même si les abonnements en nuage réduisent les dépenses en capital, de nombreuses entreprises s'inquiètent encore d'exposer leurs séries de candidats propriétaires dans des environnements partagés, notamment lorsque des dépôts de brevets sont en cours. Les cycles de publication continus déclenchent également des dépenses de mise à niveau fréquentes, créant une cible mouvante pour les calculs du coût total de possession.

Pénurie de professionnels qualifiés en informatique

Quatre-vingt-trois pour cent des sociétés pharmaceutiques signalent des difficultés à recruter des talents en bioinformatique, et les trois quarts s'attendent à ce que les lacunes se creusent dans les années à venir. La maîtrise multidisciplinaire en informatique, chimie et statistiques est rare : moins de 20 % des diplômés atteignent ce niveau. Les primes salariales des grandes entreprises technologiques, parfois 60 % supérieures aux offres pharmaceutiques, détournent les experts en apprentissage automatique du secteur thérapeutique. Pour compenser, les entreprises financent des académies internes et forgent des programmes de master conjoints avec des universités, mais les programmes d'études sont souvent en retard de plusieurs années sur la technologie de pointe. La pénurie de compétences retarde donc le déploiement des plateformes et limite l'échelle effective des projets d'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la modélisation moléculaire assistée par l'IA gagne en vitesse

L'analyse des données de séquençage et de cibles détenait la plus grande part du marché de l'informatique pour la découverte de médicaments à 35,12 % en 2025, reflétant la manière dont la génomique et la protéomique façonnent les campagnes de découverte précoce. Le segment reste fondamental car le séquençage à haut débit alimente d'immenses ensembles de données dans les pipelines de modélisation et de criblage en aval. La modélisation moléculaire, bien que plus petite, est la plus rapide à progresser avec un TCAC de 13,34 %, car des architectures basées sur les transformeurs telles que FeatureDock surpassent les outils d'amarrage classiques et réduisent les faux positifs dans les criblages virtuels. La taille du marché de l'informatique pour la découverte de médicaments pour la modélisation moléculaire est en passe de se développer rapidement à mesure que la simulation assistée par ordinateur quantique passe du stade de la preuve de concept à une utilisation courante dans les flux de travail d'optimisation des candidats.

L'IA accélère la génération de conformères, la perturbation de l'énergie libre et la prédiction des propriétés ADMET, resserrant les boucles de rétroaction entre la conception et la synthèse. Les ressources en nuage abaissent les barrières à l'entrée, permettant aux entreprises de taille intermédiaire d'exécuter des dizaines de milliers de trajectoires de dynamique moléculaire du jour au lendemain. La dynamique réglementaire favorise davantage la toxicologie in silico, les agences acceptant des preuves computationnelles pour dispenser de certaines études animales. Ensemble, ces tendances font de la modélisation moléculaire une compétence convoitée et un aimant pour le capital-risque.

Par utilisateur final : les CRO surfent sur la vague de l'externalisation

Les sociétés pharmaceutiques détenaient 47,85 % de la part du marché de l'informatique pour la découverte de médicaments en 2025, soutenues par des déploiements d'entreprise qui intègrent les données de découverte, précliniques et de développement précoce dans un fil numérique unique. Des collaborations telles que l'accord de 2,3 milliards USD de Novartis avec Schrödinger illustrent l'échelle à laquelle les grands groupes pharmaceutiques concèdent désormais des licences de plateformes d'IA. Dans le même temps, les organisations de recherche sous contrat affichent un TCAC de 12,34 %, dépassant tous les autres groupes de clients. Les promoteurs se tournent vers les CRO pour des analyses spécialisées, l'hébergement en nuage et la validation d'algorithmes, permettant aux équipes internes de se concentrer sur la biologie thérapeutique plutôt que sur la maintenance informatique.

Les CRO renforcent leur attrait en regroupant la science des données, la rédaction réglementaire et la gestion des essais décentralisés dans des accords de service unifiés. Cette approche intégrée résonne auprès des petits clients en biotechnologie qui manquent de ressources importantes mais ont tout de même besoin d'une infrastructure informatique conforme. Les laboratoires universitaires et les instituts gouvernementaux élargissent également l'utilisation des plateformes à mesure que les organismes de financement exigent de plus en plus des données reproductibles et partageables. Collectivement, la demande diversifiée des utilisateurs finaux soutient un mix de revenus équilibré, rendant les feuilles de route des fournisseurs moins susceptibles d'être affectées par une seule cohorte de clients.

Par solution : les services progressent grâce à la gestion de la complexité

Les logiciels ont continué à dominer avec 56,88 % du chiffre d'affaires total de 2025, englobant les cahiers de laboratoire électroniques, les boîtes à outils de chémoinformatique, les graphes de connaissances et les environnements de construction de modèles d'IA. Les fournisseurs renforcent leurs portefeuilles par des fusions-acquisitions — l'acquisition de ChemAxon par Certara et l'acquisition de Dotmatics par Siemens en étant des exemples emblématiques. Néanmoins, les services représentent la catégorie à la croissance la plus rapide avec un TCAC de 14,29 %, les organisations recherchant des déploiements gérés, une personnalisation des algorithmes et des opérations d'analyse continues.

La taille du marché de l'informatique pour la découverte de médicaments allouée aux services augmente parce que les solutions avancées nécessitent une configuration qualifiée, des ontologies organisées et un réglage continu des performances pour rester conformes. Les services gérés externalisés aident également les biotechs à contourner la pénurie de talents. À l'avenir, les fournisseurs qui combinent des logiciels par abonnement avec des services basés sur les résultats — couvrant tout, de la curation des données à la gouvernance des modèles — sont susceptibles de capter une part disproportionnée.

Par flux de travail : l'informatique de développement boucle la boucle

L'informatique de découverte a généré 62,05 % des revenus du marché de l'informatique pour la découverte de médicaments en 2025. L'identification de cibles pilotée par l'IA, la recommandation du meilleur composé suivant et le criblage virtuel à haut débit représentent ensemble la majeure partie des dépenses computationnelles. Pourtant, l'informatique de développement affiche la progression la plus marquée, croissant à un TCAC de 15,18 %, car la saisie électronique des données, les bras de contrôle synthétiques et la randomisation adaptative introduisent des analyses avancées dans les contextes de Phase I à III. La taille du marché de l'informatique pour la découverte de médicaments pour les flux de travail de développement augmente parce que les régulateurs encouragent désormais les données probantes du monde réel, la surveillance décentralisée et la surveillance continue de la sécurité.

La fusion des données de laboratoire et de clinique dans un lac de données unique améliore le pouvoir prédictif — les composés échouant tôt aux criblages de toxicité in silico procèdent rarement à des essais humains coûteux. Les plateformes modernes intègrent donc des modules de conformité (21 CFR Partie 11, BPx) et des pistes d'audit pour assurer la continuité du banc au chevet du patient. Ensemble, ces attributs suscitent un fort intérêt des clients pour les solutions couvrant l'ensemble des flux de travail.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 44,76 % des revenus mondiaux en 2025, soutenue par des dépenses annuelles de R&D supérieures à 100 milliards USD et des directives claires de la FDA sur la fiabilité des modèles d'IA. Les grandes alliances matérielles-logicielles — telles que le programme de sciences de la vie multi-partenaires de NVIDIA annoncé lors de la Conférence de santé JP Morgan 2025 — montrent que les capitaux de la Silicon Valley et de Wall Street continuent de converger autour de la découverte computationnelle. Malgré le vaste vivier de talents de la région, 83 % des entreprises signalent encore des difficultés de recrutement, renforçant la demande de prestataires de services.

L'Europe reste significative, portée par les initiatives de l'Agence européenne des médicaments qui standardisent les identifiants des médicaments et améliorent l'interopérabilité transfrontalière des données. Des règles de confidentialité strictes en vertu du RGPD encouragent le développement de méthodes d'IA préservant la confidentialité, telles que l'apprentissage fédéré. Bien que le Brexit ait créé des voies réglementaires parallèles, le Royaume-Uni maintient des crédits d'impôt généreux pour la recherche en IA, aidant les PME nationales à rester compétitives.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC prévu de 13,98 % jusqu'en 2031. Le pipeline de la Chine a doublé pour atteindre 4 391 actifs en cours d'investigation entre 2021 et 2024, et les accords de licence de la Chine vers l'Occident ont atteint 8,4 milliards USD en 2024. Les réformes réglementaires réduisant les délais d'approbation et un retour des cerveaux inversé renforcent la demande locale en informatique. Le Japon et la Corée du Sud rationalisent la gouvernance des essais, tandis que le solide secteur des CRO indien fournit des services de gestion des données rentables. La main-d'œuvre biotechnologique de Singapour devrait croître de 60 % cette décennie, bien que les lacunes en matière de talents continuent de se creuser à mesure que le nombre de projets augmente.

Paysage concurrentiel

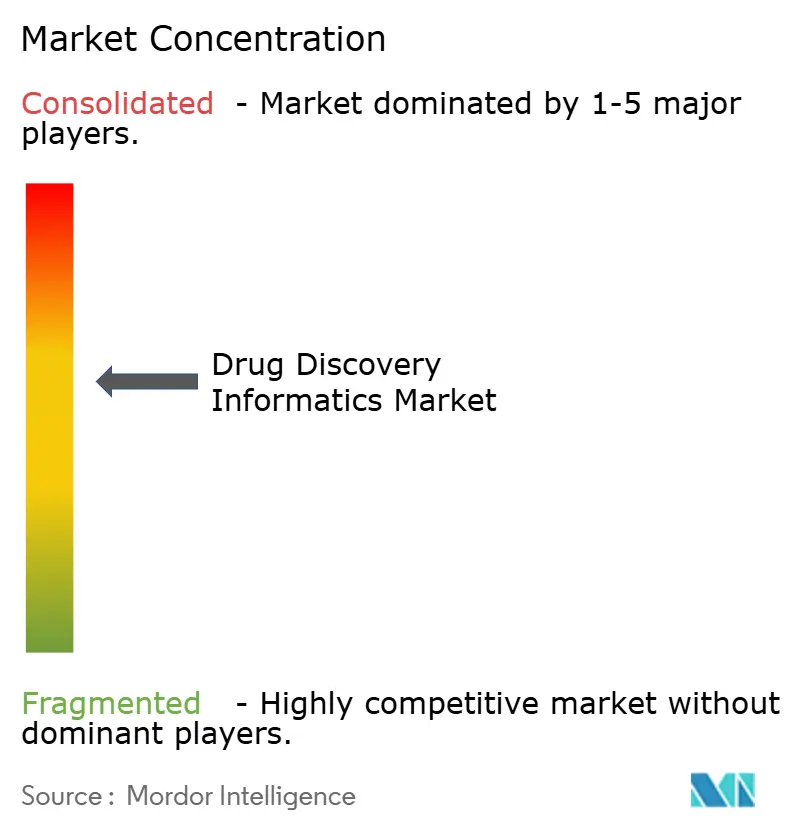

Le marché de l'informatique pour la découverte de médicaments présente une consolidation modérée. Les acteurs établis tels que Thermo Fisher, Schrödinger et Dassault Systèmes maintiennent de larges portefeuilles couvrant la découverte jusqu'à la fabrication. Leur avantage réside dans des offres complètes et des protocoles de validation établis. Néanmoins, les spécialistes émergents de l'IA obtiennent d'importants tours de financement par capital-risque — la levée de fonds de 1 milliard USD de Xaira illustre la disponibilité du capital pour les plateformes disruptives tracxn.com.

Les fusions-acquisitions restent dynamiques. Siemens a payé 5,1 milliards USD pour Dotmatics afin de fusionner la saisie des données de laboratoire avec le contrôle des processus, assurant une traçabilité des données sans faille de la chimie de paillasse à la production BPF. Le pacte multi-cibles de 2,3 milliards USD de Schrödinger avec Novartis garantit une licence logicielle à long terme assortie d'une économie de jalons, soulignant la prime accordée à la simulation physique validée. Pendant ce temps, NVIDIA associe le matériel GPU à des pipelines d'IA de référence, courtisant les clients pharmaceutiques qui ont besoin d'une accélération clé en main pour les grands modèles de langage.

Des espaces blancs persistent dans la simulation moléculaire prête pour l'informatique quantique, la génération automatisée de dossiers réglementaires et les amendements de protocoles assistés par l'IA. Les fournisseurs qui combinent des algorithmes spécialisés avec des fonctionnalités de conformité prêtes pour l'audit sont en mesure de se différencier. Dans l'ensemble, la rivalité est intense mais rationnelle : les leaders acquièrent ou s'associent plutôt que de risquer la désintermédiation.

Leaders du secteur de l'informatique pour la découverte de médicaments

Dassault Systèmes (BIOVIA)

PerkinElmer

Schrödinger, Inc.

Thermo Fisher Scientific, Inc.

Certara

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bioptimus a levé 41 millions USD pour faire avancer un moteur d'IA générative qui fusionne les données génomiques et d'essais cliniques pour des applications de biologie in silico.

- Janvier 2025 : NVIDIA a dévoilé des collaborations avec IQVIA et Illumina, ciblant 3 000 milliards USD d'opérations dans les sciences de la vie où l'IA peut rationaliser les analyses de découverte et de séquençage.

- Janvier 2025 : La FDA a publié un projet de directive décrivant un cadre basé sur le risque pour la crédibilité de l'IA dans les dossiers de développement de médicaments.

- Décembre 2024 : Schrödinger et Novartis ont signé un accord de découverte multi-cibles de 2,3 milliards USD avec 150 millions USD versés d'avance.

- Novembre 2024 : Schrödinger a reçu 9,5 millions USD supplémentaires de la Fondation Bill & Melinda Gates pour étendre la recherche en toxicologie prédictive.

Portée du rapport mondial sur le marché de l'informatique pour la découverte de médicaments

Selon la portée du rapport, la technologie de l'information soutenant le processus de découverte de médicaments est connue sous le nom de bioinformatique pour la découverte de médicaments. Avec la vaste quantité de données biochimiques générées par les expériences menées dans les laboratoires de recherche du monde entier, il existe une forte demande de logiciels pour analyser et gérer efficacement les données, ce qui stimulera le marché étudié.

Le marché de l'informatique pour la découverte de médicaments est segmenté par fonction, utilisateur final et géographie. Par fonction, le marché est segmenté en analyse des données de séquençage et de cibles, amarrage, modélisation moléculaire, bibliothèques, préparation de bases de données et autres fonctions. Par utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (CRO) et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Analyse des données de séquençage et de cibles |

| Amarrage |

| Modélisation moléculaire |

| Préparation de bibliothèques et de bases de données |

| Autres fonctions |

| Sociétés pharmaceutiques |

| Sociétés de biotechnologie |

| Organisations de recherche sous contrat |

| Autres utilisateurs finaux |

| Logiciels |

| Services |

| Informatique de découverte |

| Informatique de développement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par fonction | Analyse des données de séquençage et de cibles | |

| Amarrage | ||

| Modélisation moléculaire | ||

| Préparation de bibliothèques et de bases de données | ||

| Autres fonctions | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Sociétés de biotechnologie | ||

| Organisations de recherche sous contrat | ||

| Autres utilisateurs finaux | ||

| Par solution | Logiciels | |

| Services | ||

| Par flux de travail | Informatique de découverte | |

| Informatique de développement | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'informatique pour la découverte de médicaments ?

Le marché s'élève à 3,27 milliards USD en 2026 et devrait croître pour atteindre 5,25 milliards USD d'ici 2031 à un TCAC de 9,97 %.

Quelle fonction génère le plus de revenus ?

L'analyse des données de séquençage et de cibles contribue à 35,12 % des revenus de 2025, reflétant son rôle dans la découverte pilotée par la génomique.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 13,98 %, portée par les réformes réglementaires chinoises et l'activité croissante de licence.

Pourquoi les CRO gagnent-ils du terrain dans ce domaine ?

Les promoteurs externalisent les analyses spécialisées et la gestion des données aux CRO, conférant au segment un TCAC de 12,34 % jusqu'en 2031.

Comment l'IA modifie-t-elle les délais de découverte de médicaments ?

Les plateformes assistées par l'IA peuvent comprimer la découverte en phase précoce de 10 à 15 ans à aussi peu que 6 à 8 ans en rationalisant l'identification des cibles et l'optimisation des candidats.

Quel est le principal obstacle à l'adoption ?

La pénurie de professionnels qualifiés en informatique, citée par 83 % des sociétés pharmaceutiques, reste la principale contrainte à la mise à l'échelle des déploiements.

Dernière mise à jour de la page le: