Taille et part du marché de la découverte de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.82 Milliards de dollars |

| Taille du Marché (2031) | 41.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

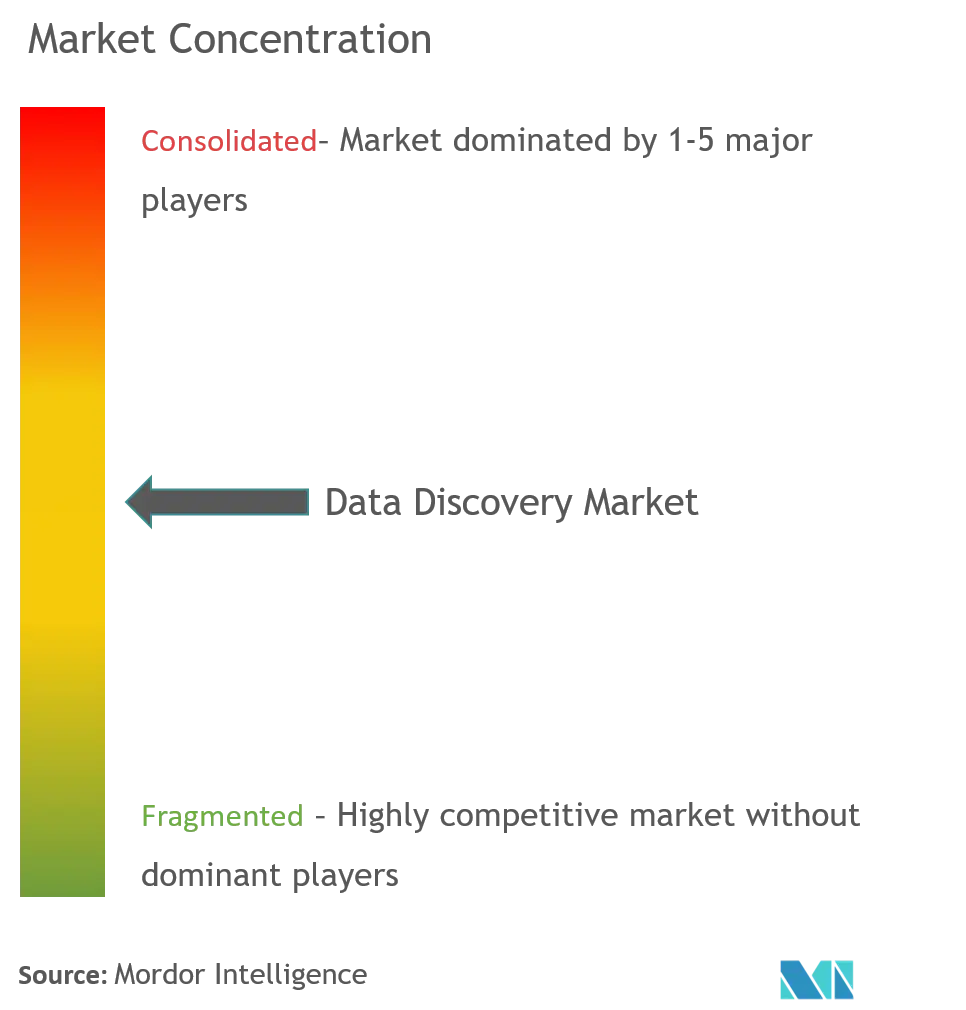

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la découverte de données par Mordor Intelligence

La taille du marché de la découverte de données devrait passer de 16,1 milliards USD en 2025 à 18,82 milliards USD en 2026, et les prévisions tablent sur 41,07 milliards USD d'ici 2031, soit un TCAC de 16,92 % sur la période 2026-2031. Cette croissance confirme le marché de la découverte de données comme l'un des segments à la progression la plus rapide de l'analytique d'entreprise, soutenu par des exigences croissantes visant à transformer des données multi-structurées en décisions commerciales opportunes. L'adoption accélérée du cloud, les avancées rapides de l'IA générative et l'élargissement des mandats des dirigeants en faveur de cultures fondées sur les données stimulent la demande de plateformes. Dans le même temps, les clients se détournent des solutions traditionnelles d'intelligence économique au profit d'outils libre-service intuitifs qui démocratisent la génération d'insights à l'échelle des départements, renforçant ainsi la fidélisation aux plateformes et les flux de revenus récurrents. Les stratégies concurrentielles sont de plus en plus déterminées par les réglementations propres à chaque région — notamment les mandats de cloud souverain en Asie-Pacifique et les règles de gouvernance des données en Europe — qui orientent les choix de déploiement et les partenariats avec les fournisseurs.

Principaux enseignements du rapport

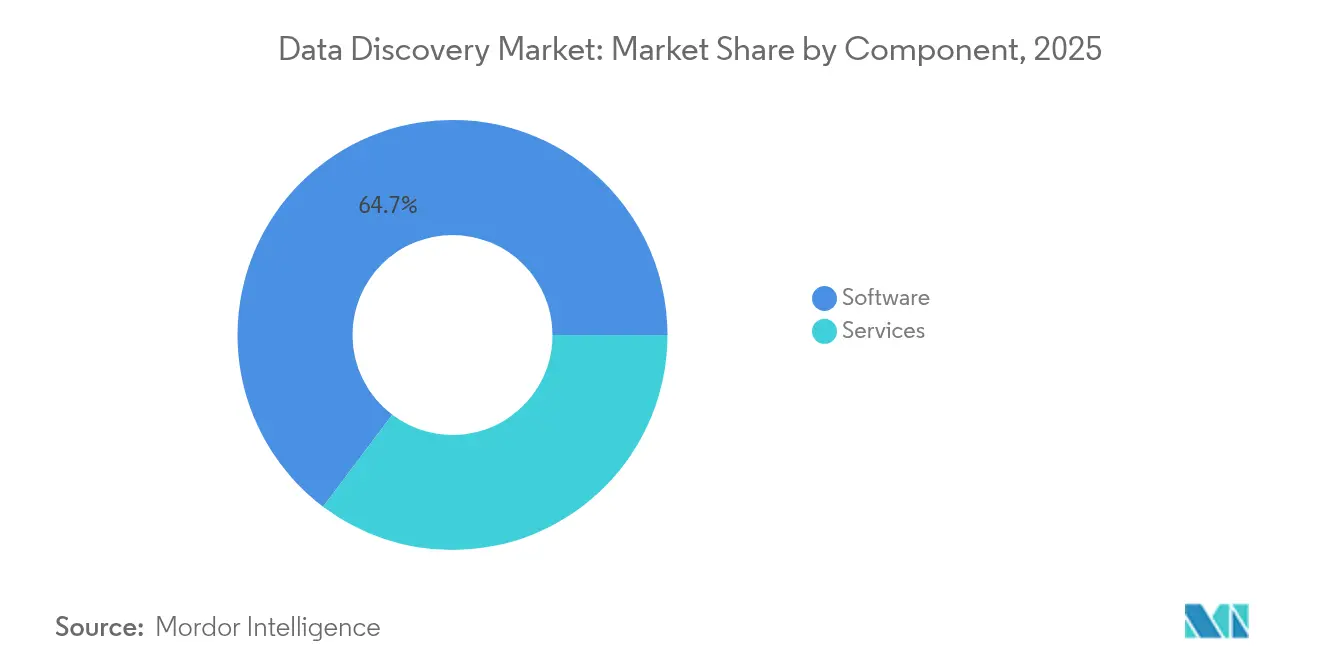

- Par composant, les solutions logicielles ont conservé 64,72 % de la part du marché de la découverte de données en 2025, tandis que les services progressent à un TCAC de 23,12 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 54,30 % de la taille du marché de la découverte de données en 2025 ; les déploiements cloud devraient afficher un TCAC de 24,62 % jusqu'en 2031.

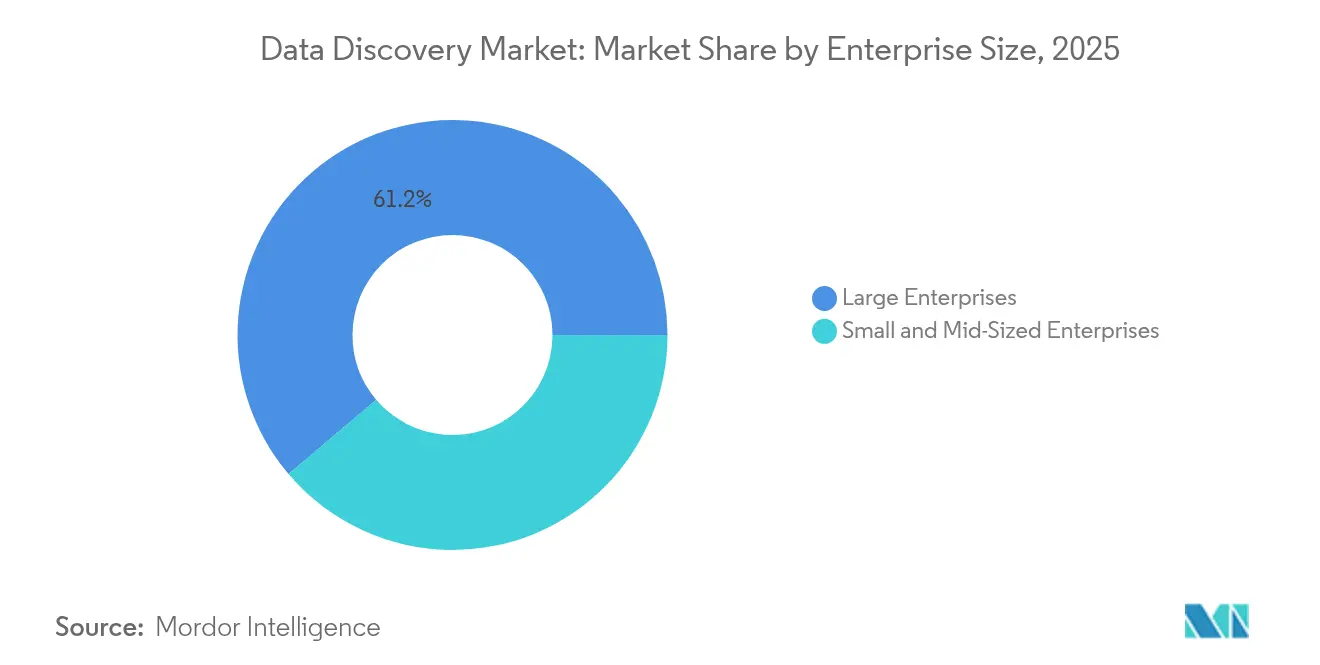

- Par taille d'entreprise, les grandes entreprises ont capté 61,20 % de la taille du marché de la découverte de données en 2025 ; les petites et moyennes entreprises progresseront à un TCAC de 24,14 %.

- Par secteur d'activité, le BFSI a dominé avec 23,78 % de la part du marché de la découverte de données en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 18,92 %.

- Par application, la gestion des risques et de la conformité représentait 27,95 % de la taille du marché de la découverte de données en 2025, tandis que les applications liées à l'expérience client et à la personnalisation devraient progresser à un TCAC de 20,12 %.

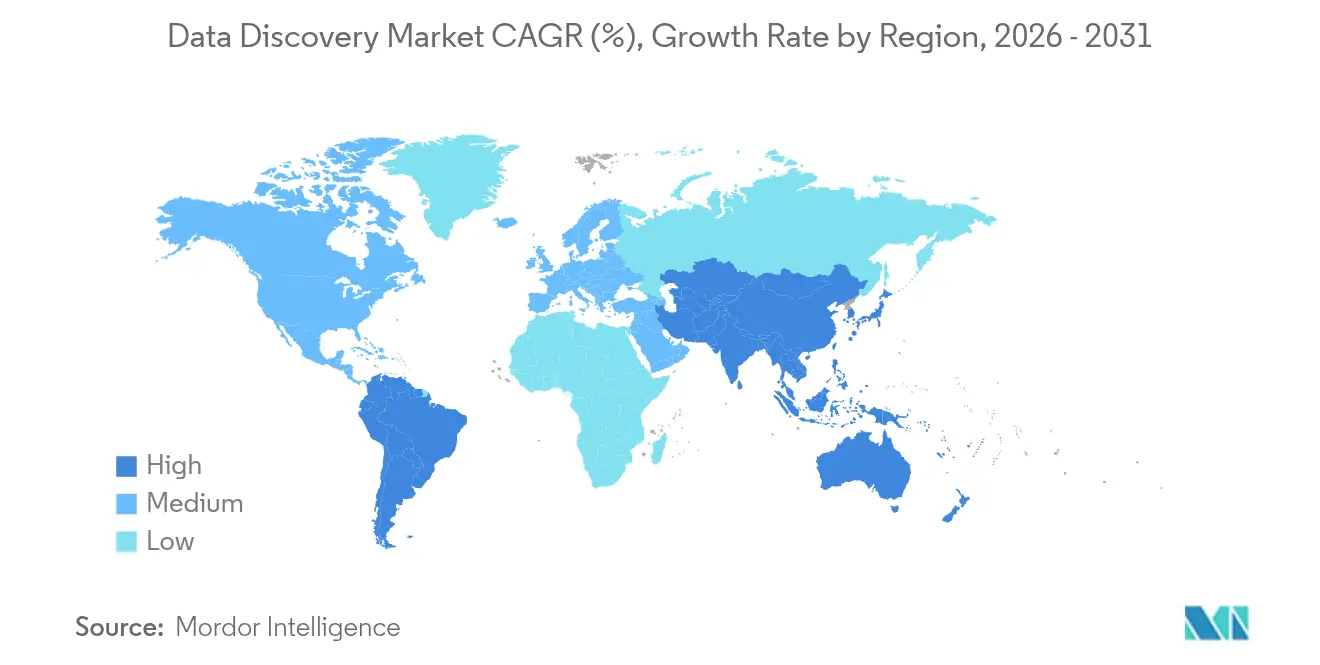

- Par zone géographique, l'Amérique du Nord a représenté 39,60 % du marché de la découverte de données en 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 18,27 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Découverte de Données*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des sources de données multi-structurées | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Impulsion en faveur de la prise de décision fondée sur les données | +3.8% | Amérique du Nord, cœur de l'UE, expansion Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes d'analytique libre-service | +3.5% | Mondial, concentration sur les PME | Moyen terme (2-4 ans) |

| Mandats de gouvernance et de conformité | +2.9% | UE, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Copilotes d'IA générative dans les flux de travail | +2.7% | Amérique du Nord, UE, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Baisse des coûts des entrepôts de données cloud en colonnes | +1.9% | Marchés cloud-first mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des sources de données multi-structurées

Les entreprises ingèrent désormais des flux provenant de capteurs IoT, de réseaux sociaux, de documents et de dispositifs en périphérie, contraignant les plateformes à unifier des formats hétérogènes sans prétraitement. Les fournisseurs intègrent le traitement du langage naturel pour cataloguer automatiquement les actifs, réduisant ainsi le temps consacré par les analystes à la conservation des données.[1]Io-Tahoe, "Io-Tahoe dépose des demandes de brevets pour ses plateformes de découverte de données," iotahoe.com Les déploiements en périphérie amplifient ce besoin, et les pénuries de semi-conducteurs ont rendu l'élasticité du cloud plus attractive pour faire évoluer les charges de travail liées à la découverte de données. Les organisations concluent que les entrepôts de données traditionnels seuls ne peuvent pas absorber la vélocité actuelle des données, accélérant ainsi les migrations vers des solutions de découverte de données natives du cloud.

Impulsion des entreprises en faveur de la prise de décision fondée sur les données

Les mandats des dirigeants ont repositionné les plateformes de découverte de données en tant qu'actifs stratégiques. Le déploiement par HP d'une couche de BI conversationnelle sur Databricks permet aux équipes de la chaîne d'approvisionnement de détecter les anomalies via des requêtes simples, sans efforts d'ingénierie lourds.[2]Databricks, "Simplifier l'accès aux insights grâce au langage naturel," databricks.com Les fonctions de traçabilité transparente satisfont également les auditeurs, notamment dans les services financiers, et les déploiements réussis associent les déploiements technologiques à des transformations culturelles qui placent les insights fondés sur les données au cœur des décisions quotidiennes.

Adoption rapide des plateformes d'analytique libre-service

Les organisations disposant de programmes libre-service matures font état d'une amélioration de l'efficacité de 42 % et d'une hausse de 64 % de l'accessibilité aux données.[3]Rajeev Reddy Chevuri, "L'avenir des plateformes de science des données libre-service," World Journal of Advanced Engineering Technology and Sciences, journalwjaets.com L'architecture libre-service managée de Microsoft illustre la façon dont des modèles sémantiques partagés préservent la gouvernance tout en responsabilisant les utilisateurs métier. Les PME, autrefois contraintes par leurs budgets informatiques, adoptent désormais une livraison native du cloud qui prend en charge les pics d'utilisation imprévisibles sans infrastructure initiale.

Mandats de gouvernance et de conformité

La loi européenne sur les données oblige les entreprises à cataloguer et à partager leurs actifs de données à la demande, faisant de la gouvernance intégrée un prérequis à tout achat.[4]Commission européenne, "Loi sur les données — Façonner l'avenir numérique de l'Europe," digital-strategy.ec.europa.eu L'attention portée par la Banque centrale européenne à l'agrégation des données de risque pousse également les banques vers des plateformes dotées de pistes d'audit robustes. Aux États-Unis, le plan 2025 de l'Office of the Comptroller of the Currency (OCC) renforce les exigences de classification des données au sein des écosystèmes tiers, tandis que plusieurs gouvernements d'Asie-Pacifique imposent un stockage souverain qui localise davantage les déploiements.

Analyse de l'Impact des Freins sur le Marché de la Découverte de Données*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des risques liés à la sécurité des données et à la vie privée | –2.8% | Mondial, avec une pression plus forte dans l'UE et les secteurs fortement réglementés | Long terme (≥ 4 ans) |

| Disponibilité limitée des talents en ingénierie des données et intendance des données | –2.1% | Amérique du Nord, UE, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Complexité de l'intégration avec les systèmes existants | –1.7% | Mondial, plus aiguë chez les grandes entreprises | Moyen terme (2-4 ans) |

| Mandats stricts de localisation des données dans le cloud souverain | –1.4% | Cœur Asie-Pacifique, s'étendant à l'UE et autres marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité des données et à la vie privée

Près de la moitié des cyberattaques mondiales en 2024 impliquaient le vol de données ou d'identifiants, l'Asie-Pacifique supportant un tiers des incidents. Les fabricants sont des cibles privilégiées des rançongiciels, et un accès plus large aux données attire la vigilance des régulateurs. Des technologies de renforcement de la protection de la vie privée existent, mais leur adoption est entravée par des compromis en termes de performances et de coûts. Les entreprises exigent désormais des contrôles d'accès granulaires et des journaux d'audit immuables qui allongent les cycles de mise en œuvre et gonflent les budgets.

Pénurie de talents en ingénierie des données et en intendance des données

La demande mondiale de spécialistes des données dépasse l'offre, prolongeant les délais de déploiement et augmentant les coûts des partenaires de services. Les entreprises jonglant avec les perturbations de la chaîne d'approvisionnement liées aux droits de douane, parallèlement à la modernisation des plateformes, citent la pénurie de talents comme principal obstacle. La concurrence pour les personnels qualifiés fait grimper les salaires, poussant certaines entreprises vers des modèles de services managés pour combler les lacunes de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Découverte de Données

Par composant :

les services favorisent le succès de la mise en œuvreLes logiciels dominaient toujours la taille du marché de la découverte de données avec une part de revenus de 64,72 % en 2025. Cependant, les services progressent le plus rapidement à un TCAC de 23,12 %, les entreprises réalisant que des déploiements réussis requièrent des compétences en intégration, gouvernance et gestion du changement. Les missions de conseil s'attaquent à la modernisation de l'architecture, tandis que les services managés séduisent les PME dépourvues de ressources internes. Sur l'horizon de prévision, les services devraient capter une part plus importante des dépenses marginales, à mesure que la complexité des plateformes augmente et que les goulots d'étranglement liés aux talents persistent. Cette évolution souligne la transition d'achats centrés sur l'outil vers des contrats orientés résultats qui associent le logiciel à un impact commercial mesurable.

Les éditeurs de logiciels continuent d'affiner leurs modèles d'abonnement et d'intégrer une configuration low-code pour limiter les personnalisations lourdes. Pourtant, les clients entreprises font fréquemment appel à des partenaires spécialisés pour l'intégration des données, la conception de taxonomies et la validation de la traçabilité. Ce comportement d'achat hybride s'aligne sur les tendances générales de maturité du marché, dans lesquelles la valeur se mesure par l'amélioration de la vitesse de décision plutôt que par les listes de fonctionnalités.

Par mode de déploiement :

l'économie du cloud supplante les préoccupations de sécuritéLes installations sur site représentaient encore 54,30 % de la part du marché de la découverte de données en 2025, principalement en raison des mandats de localisation des données dans les secteurs bancaire et public. Les déploiements cloud devraient toutefois progresser à un TCAC de 24,62 %, les entrepôts de données optimisés en termes de coûts et les cadres de cloud souverain atténuant les perceptions de risque. Les entreprises combinent désormais stockage local pour les données sensibles et calcul cloud pour les pics analytiques, créant une demande de plans de contrôle unifiés masquant la complexité sous-jacente.

Le lancement du cloud souverain de Fujitsu, propulsé par Oracle Alloy, illustre les réponses régionales aux règles de localisation tout en offrant l'élasticité du cloud. À mesure que davantage de régulateurs publient des référentiels de sécurité cloud, la confiance inter-sectorielle s'accroît et les entreprises déplacent leurs dépenses d'investissement vers des modèles de consommation basés sur les dépenses d'exploitation, réduisant ainsi les cycles de mise à niveau.

Par taille d'entreprise :

la démocratisation chez les PME accélère l'expansion du marchéLes grandes entreprises représentaient 61,20 % du chiffre d'affaires 2025, mais l'adoption par les PME progresse fortement à un TCAC de 24,14 %, grâce aux modèles de paiement à l'utilisation et aux interfaces libre-service intuitives. Les entreprises de taille plus modeste, autrefois exclues par les coûts d'infrastructure, consomment désormais des produits de données organisés via des portails accessibles depuis le navigateur, réduisant ainsi les délais d'obtention des insights. Les feuilles de route des fournisseurs comportent de plus en plus de connecteurs prêts à l'emploi et de modèles de gouvernance automatique pour un démarrage rapide des déploiements PME.

Dans le même temps, les grandes organisations restent essentielles aux feuilles de route des fournisseurs, car leurs empreintes multi-cloud complexes mettent en avant des fonctionnalités avancées de traçabilité et de sécurité. Mais même ces acheteurs attendent des expériences de qualité grand public pour les utilisateurs métier, renforçant une exigence universelle d'ergonomie pour tous les niveaux de clientèle.

Par secteur d'activité :

l'innovation dans la santé dépasse la maturité financièreLe BFSI a dominé les dépenses 2025 avec 23,78 % de part du marché de la découverte de données, porté par des obligations strictes de reporting et d'audit. La santé et les sciences de la vie affiche cependant les prévisions de croissance les plus rapides, avec un TCAC de 18,92 % jusqu'en 2031, à mesure que la recherche en médecine de précision, l'analytique des essais cliniques et les programmes de données en vie réelle multiplient le volume et la complexité des données. Les télécommunications, le commerce de détail et l'industrie manufacturière maintiennent des investissements réguliers pour optimiser l'engagement client et l'efficacité de l'atelier, tandis que les services aux collectivités signalent un intérêt croissant pour la maintenance prédictive dans le cadre de la décarbonation.

Les solutions verticales qui préemballent les ontologies de domaine et les artefacts de conformité gagnent du terrain, raccourcissant les cycles de déploiement et différenciant les fournisseurs dans des appels d'offres très concurrentiels.

Par application :

la transformation de l'expérience client stimule la croissanceLa gestion des risques et de la conformité représentait la plus grande part, soit 27,95 %, des revenus 2025 au sein de la taille du marché de la découverte de données, reflétant un socle réglementaire que chaque institution doit respecter. À l'avenir, les charges de travail liées à l'expérience client et à la personnalisation devraient afficher un TCAC de 20,12 %, les entreprises cherchant à obtenir des insights granulaires sur les comportements omnicanaux. L'unification du marketing, du support et de la télémétrie produit permet une micro-segmentation et des offres en temps réel qui augmentent la valeur vie client.

L'optimisation des ventes et du marketing bénéficie également de profils consolidés, tandis que l'analytique des opérations et de la chaîne d'approvisionnement aide les organisations à atténuer les perturbations et à améliorer leur résilience. La gestion de la performance des actifs suscite des adoptions précoces dans les domaines de l'énergie et de l'industrie, où la disponibilité des équipements est critique.

Analyse géographique

Marché de la Découverte de Données en Amérique du Nord

L'Amérique du Nord a conservé 39,60 % des revenus de 2025, soutenue par des cadres de gouvernance matures, une forte pénétration du cloud et des écosystèmes de partenaires robustes. Les réglementations du secteur des services financiers continuent de stimuler le renouvellement des plateformes de découverte, et la stratégie de données 2023-2025 de la communauté du renseignement américaine souligne l'engagement fédéral en faveur d'architectures interopérables. Les laboratoires de recherche et développement du secteur technologique élargissent davantage les empreintes des plateformes pour alimenter le développement de produits d'intelligence artificielle.

Marché de la Découverte de Données en Asie-Pacifique

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 18,27 %. Les programmes nationaux de gouvernement numérique et les feuilles de route d'intelligence artificielle souveraine accélèrent la demande d'environnements de découverte localisés mais évolutifs. Le Japon illustre cette trajectoire à travers la transition du secteur public vers Oracle Cloud Infrastructure, tandis que les investissements croissants dans la capacité des centres de données en Asie du Sud-Est posent les fondations physiques d'une adoption plus large.

Marché de la Découverte de Données en EMEA et en Amérique du Sud

L'Europe enregistre des gains réguliers, soutenus par les obligations strictes du RGPD et de la Loi sur les Données en matière de partage de données et de traçabilité. Les banques doivent se conformer aux orientations de la Banque Centrale Européenne en matière de données de risque, ce qui stimule de nouvelles mises à niveau des plateformes. Par ailleurs, l'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique passent des phases pilotes aux déploiements à l'échelle de l'entreprise, bien que les lacunes en matière d'infrastructure et les pénuries de talents tempèrent l'expansion à court terme.

Paysage réglementaire

L'environnement réglementaire de la découverte de données se durcit autour de l'auditabilité, de la gouvernance des données et des contrôles pour l'analytique assistée par l'IA. Dans l'Union européenne, le règlement (UE) 2024/1689 (loi sur l'IA) fixe des obligations explicites de gouvernance des données pour les systèmes d'IA à haut risque en vertu de l'article 10, incluant des exigences relatives à la collecte, à la préparation, à la documentation, ainsi qu'à la détection et à l'atténuation des biais. La loi entre en pleine application le 2 août 2026, ce qui accroît le contrôle de conformité pour les capacités de découverte alimentant les flux de travail d'IA, en particulier en matière de traçabilité, d'exhaustivité des métadonnées et de reproductibilité des résultats analytiques.

Aux États-Unis, les mesures fédérales et sectorielles financières ajoutent des déclencheurs de conformité plus spécifiques qui façonnent la conception et le déploiement des plateformes. En juin 2026, la U.S. General Services Administration a publié une clause GSAR (552.239-7001) établissant des exigences de protection des données pour les systèmes de grands modèles de langage traitant des données gouvernementales. Cela renforce la nécessité d'outils de découverte disposant de contrôles d'accès applicables et d'une gestion auditable des ensembles de données sensibles. Par ailleurs, les régulateurs financiers américains ont publié une règle conjointe finale en juin 2026, entrant en vigueur le 1er octobre 2026, établissant des normes de données pour l'interopérabilité des données réglementaires financières. Cela accroît la demande de catalogues prêts pour l'interopérabilité, de métadonnées standardisées et de transformations de données traçables au sein des pipelines de reporting réglementé.

Paysage concurrentiel

Le marché de la découverte de données est modérément fragmenté. Les grands fournisseurs de cloud exploitent leurs empreintes IaaS existantes pour proposer des modules de découverte de données en montée en gamme, tandis que les fournisseurs spécialisés se différencient par leurs capacités en matière de catalogage, de traçabilité ou de conformité verticale. Les alliances stratégiques — telles que les récents services de bases de données conjoints entre les principaux hyperscalers et des spécialistes des bases de données — illustrent la demande d'interopérabilité multi-cloud maintenue sous une gouvernance à panneau unique.

Les tendances en matière de brevets mettent en lumière une intensification de la R&D autour des interfaces en langage naturel et de la génération automatisée de métadonnées, signalant une course à la réduction des barrières de compétences pour les tâches d'exploration complexes. Les fournisseurs associant des services de conseil à leurs logiciels gagnent du terrain, notamment là où les clients se débattent avec les contraintes de confidentialité, de souveraineté et de talents. Les acteurs de niche capables de certifier des charges de travail conformément aux codes de souveraineté régionaux se taillent des positions défendables dans les secteurs gouvernementaux et réglementés.

L'innovation en matière de tarification est évidente, les niveaux d'abonnement associant des compteurs de stockage, de calcul et de gouvernance pour aligner les dépenses sur les bénéfices commerciaux réalisés. Dans l'ensemble, l'intensité concurrentielle reste élevée, mais aucun fournisseur unique ne domine les esprits dans toutes les régions et tous les secteurs d'activité.

Leaders du secteur de la découverte de données

Tableau Software, LLC

Datameer, Inc.

SAP SE.

Tibco Software Inc.

Cloudera, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Découverte de Données

- Microsoft Corp.

- Tableau Software LLC (Salesforce)

- SAP SE

- QlikTech International AB

- IBM Corp.

- Oracle Corp.

- Amazon Web Services Inc.

- Google LLC (Looker)

- Altair Engineering Inc.

- SAS Institute Inc.

- MicroStrategy Inc.

- Alteryx Inc.

- Datameer Inc.

- Cloudera Inc.

- Talend SA

- Informatica Inc.

- Collibra NV

- Alation Inc.

- Snowflake Inc.

- Tibco Software Inc.

Lire l'Analyse des Entreprises du Marché de la Découverte de Données

Opportunités de marché et perspectives d'avenir

L'analytique agentique et conversationnelle fait évoluer la découverte de données d'une fonction de catalogage et de recherche vers une couche contextuelle active capable de régir la manière dont les agents d'IA trouvent, interprètent et agissent sur les données de l'entreprise. Les feuilles de route des fournisseurs reflètent déjà cette orientation. En juillet 2026, Google Cloud a rendu généralement disponible l'analytique conversationnelle dans BigQuery en utilisant les modèles Gemini pour l'interaction en langage naturel, et AWS a atteint la disponibilité générale pour Amazon Bedrock Managed Knowledge Base avec un contrôle d'accès aux documents intégré pour la récupération agentique. Cette industrialisation crée un espace pour les plateformes de découverte capables de standardiser les définitions de métriques, d'exposer des couches sémantiques fiables et d'appliquer un accès sensible aux politiques dans les flux de travail où les utilisateurs métier (et les agents) interrogent les données sans tableaux de bord construits manuellement.

Une deuxième opportunité consiste à unifier des patrimoines de données distribués, en particulier lorsque les déploiements souverains et réglementés nécessitent des architectures hybrides. En juillet 2026, Denodo a annoncé Denodo Platform 9.5 avec des éléments sémantiques (vues métriques) dans un graphe de connaissances pour fournir du contexte à l'IA agentique, soulignant l'attrait pour des métadonnées actives et un contexte inter-sources plutôt qu'une documentation passive. Avec le sur site représentant encore 54,30 % de la part de marché de la découverte de données en 2025, les fournisseurs et partenaires de services disposent d'une marge pour se différencier grâce à des implémentations de gouvernance dès la conception, des modèles de conformité packagés (la gestion des risques et de la conformité représentait 27,95 % des revenus applicatifs de 2025), et des connecteurs maintenant la cohérence de la découverte hybride entre le cloud, le cloud souverain et les environnements existants sans affaiblir les pistes d'audit.

Développements Récents du Secteur sur le Marché de la Découverte de Données

- Juillet 2026 : Tableau (Salesforce) a élargi les capacités de Tableau Agent avec de nouvelles améliorations en analytique conversationnelle et des intégrations d'IA incluant Claude, ChatGPT et Codex. Ces mises à jour renforcent l'analyse pilotée par le langage naturel et accélèrent la découverte en libre-service pour les utilisateurs métier. Une connectivité plus large aux modèles accroît également la pression concurrentielle sur les fournisseurs pour prendre en charge la gouvernance multi-modèles, la traçabilité et des définitions sémantiques cohérentes.

- Mai 2025 : Salesforce a introduit Tableau Next, le positionnant comme une approche pilotée par des agents d'IA pour la business intelligence, reliant les insights aux actions au sein des flux de travail d'entreprise. Ce lancement a renforcé le déplacement du marché d'une BI centrée sur les tableaux de bord vers une exploration assistée par agents et une automatisation des décisions. Il a également accru l'importance des couches sémantiques gouvernées et des produits de données fiables pour éviter des métriques incohérentes à grande échelle.

- Juin 2024 : L'Union européenne a adopté le règlement (UE) 2024/1689 (loi sur l'IA), établissant un cadre basé sur le risque pour les systèmes d'IA, incluant des exigences strictes de gouvernance des données pour les cas d'usage à haut risque. Cette législation a accru la demande de capacités de découverte capables de documenter les sources de données, les étapes de préparation et les contrôles de biais. Cette orientation réglementaire a renforcé l'importance accordée, dans les achats, à la gestion des métadonnées, à la traçabilité et au reporting prêt pour l'audit dans les piles analytiques intégrant l'IA.

Marché de la Découverte de Données Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les logiciels de découverte de données et les services associés qui aident les organisations à trouver, profiler, classifier et comprendre les données à travers les environnements sur site, cloud et hybrides.

Exclusions du périmètre : nous excluons les outils ETL purs, le matériel d'entreposage de données et les progiciels de visualisation autonomes qui ne sont pas positionnés comme des outils de découverte de données.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité

- Banque, services financiers et assurance (BFSI)

- Télécommunications et informatique

- Commerce de détail et e-commerce

- Industrie manufacturière

- Énergie et services aux collectivités

- Santé et sciences de la vie

- Gouvernement et secteur public

- Autres secteurs d'activité

- Par application

- Gestion des risques et de la conformité

- Optimisation des ventes et du marketing

- Expérience client et personnalisation

- Analytique des opérations et de la chaîne d'approvisionnement

- Gestion des actifs et de la performance

- Autres applications

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux publics pouvant être vérifiés et revérifiés, avant l'ajout d'hypothèses. Nous utilisons des sources telles que les séries du US Census Bureau et du Bureau of Economic Analysis pour orienter les dépenses informatiques des entreprises, les dépôts auprès de la SEC américaine et les rapports annuels pour comprendre le langage de répartition des revenus, ainsi que des revues à comité de lecture pour les tendances d'adoption et les pratiques de gestion des données.

Pour ancrer le modèle géographiquement et réglementairement, nous consultons également des sources telles que les publications du NIST, les statistiques de l'économie numérique de l'OCDE, et les documents de la Commission européenne relatifs à la gouvernance des données et aux règles transfrontalières. Les bases de données de brevets sont utilisées pour suivre la vitesse d'évolution des capacités liées à la découverte et les fonctions en cours d'industrialisation. Nous examinons également les présentations aux investisseurs et la presse technologique réputée pour dater les principaux changements de capacités et les tendances de déploiement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les résultats documentaires n'expliquent pas entièrement, en particulier ce que les acheteurs considèrent comme relevant de la découverte de données par rapport aux outils analytiques adjacents. Nous échangeons avec un panel de fournisseurs de plateformes, partenaires de services, intégrateurs de systèmes et utilisateurs en entreprise, et nous couvrons les signaux de demande en APAC, EMEA et Amériques afin de refléter les réalités régionales de déploiement.

Les retours des entretiens permettent de confirmer les évolutions du mix de déploiement, le regroupement typique avec les fonctionnalités de gouvernance, et la manière dont les prix évoluent selon le volume de données, le nombre de sièges utilisateurs et l'échelle des charges de travail, ces éléments étant ensuite intégrés au modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 30 % | Dirigeants (CXO) : 19 % | APAC : 45 % |

| Acteurs intermédiaires : 49 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, nous utilisons une approche descendante et ascendante. Le point de départ est un bassin de demande construit à partir des tendances de dépenses en logiciels d'entreprise, ensuite rapporté aux cas d'usage spécifiques à la découverte. Pour éviter que cela ne devienne trop abstrait, les totaux sont recoupés avec des approximations ascendantes sélectives telles que des indications de revenus échantillonnées auprès des fournisseurs, des vérifications auprès des partenaires de distribution, et une construction combinant prix de vente moyen et volume d'adoption selon des tranches de sièges typiques.

Les principaux facteurs qui orientent le modèle incluent le mix de déploiement cloud versus sur site, l'adoption des flux de découverte en libre-service, la croissance des initiatives de données gouvernées, le rythme de croissance des données non structurées, et la logique de tarification moyenne liée aux sièges utilisateurs et aux connecteurs de données. Lorsque les signaux ascendants sont ténus, nous comblons les lacunes à l'aide de ratios proxy issus de cohortes d'acheteurs similaires, puis les ajustons après que les retours primaires confirment leur réalisme.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère. Des facteurs tels que le rythme de migration vers le cloud, la pression réglementaire en faveur de la gouvernance des données, et l'adoption de l'analytique d'entreprise sont variés dans des plages réalistes. La trajectoire finale n'est retenue qu'après que le résultat s'aligne avec les attentes primaires concernant les cycles budgétaires et le calendrier de renouvellement.

Validation des données et cycle de mise à jour

La validation s'effectue à travers un ensemble de vérifications rendant le chiffre explicable sous plusieurs angles. Nous comparons les résultats à des signaux indépendants tels que les tendances de dépenses en logiciels d'entreprise, l'expansion des charges de travail cloud, et les récits de segments divulgués, puis nous examinons tout écart brutal ne correspondant pas aux réalités d'adoption.

Avant validation finale, le modèle est examiné en plusieurs étapes. Les valeurs aberrantes sont discutées et corrigées, avec des notes claires sur ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements majeurs de modèle de tarification ou des évolutions des règles de gouvernance des données. Juste avant la livraison, un analyste effectue un nouveau passage afin que les clients reçoivent la vue la plus récente.

Taille du marché de la découverte de données selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour la découverte de données peuvent sembler très éloignés les uns des autres car l'étiquette de marché est utilisée de manière lâche, et parce que des outils adjacents sont parfois intégrés au total. Des différences apparaissent également lorsqu'une source rapporte une vue logiciel uniquement tandis qu'une autre ajoute les services, ou lorsque l'année de base et le calendrier des devises ne sont pas alignés.

L'écart principal provient du fait que les revenus de BI autonome et de visualisation générique sont ou non comptés comme découverte de données ; chez Mordor Intelligence, le total est limité aux plateformes de découverte et aux services associés qui soutiennent explicitement la recherche, le profilage et le catalogage des données à travers les environnements. Un autre facteur est la manière dont la tarification est modélisée dans le temps. Certaines estimations supposent une expansion agressive du prix de vente moyen liée aux modules complémentaires d'IA sans vérifier le comportement de renouvellement, tandis que d'autres utilisent une logique de prix constant conservatrice. La cadence de mise à jour compte également, car un regroupement de produits en évolution rapide peut modifier ce qui est inclus d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,10 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 12,70 milliards d'USD (2024) | Utilise une année de base antérieure et semble inclure un ensemble plus large de composants logiciels et de services, ce qui peut intégrer des éléments de gouvernance et d'analytique qui ne sont pas toujours vendus comme relevant de la découverte. |

| Éditeur sectoriel B | 8,90 milliards d'USD (2023) | Ancre le marché aux revenus de vente déclarés lors d'une année antérieure et peut sous-estimer les fonctionnalités de découverte regroupées et vendues au sein de plateformes de données plus larges, ce qui peut réduire le total par rapport à un périmètre centré sur les capacités. |

Dans l'ensemble, l'écart s'explique principalement par les limites du périmètre et l'alignement des années, plutôt que par un choix de calcul unique. En rattachant le total à des cas d'usage clairs des acheteurs, en vérifiant la tarification par rapport aux schémas de déploiement réels, et en validant les hypothèses par des entretiens, l'estimation reste traçable jusqu'à des données que le lecteur peut suivre et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la découverte de données et à quel rythme croît-il ?

Le marché de la découverte de données est évalué à 18,82 milliards USD en 2026 et devrait atteindre 41,07 milliards USD d'ici 2031, reflétant un TCAC de 16,92 %.

Quelle région domine le marché aujourd'hui et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détient la plus grande part de revenus, soit 39,60 %, en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 18,27 %, jusqu'en 2031.

Quels secteurs d'activité sont les plus grands contributeurs et les plus à croissance rapide ?

La banque, les services financiers et l'assurance représentent la plus grande part, à 23,78 %, tandis que la santé et les sciences de la vie progressent à un TCAC de 18,92 %.

Quel mode de déploiement gagne du terrain par rapport aux systèmes sur site ?

Les déploiements cloud devraient progresser à un TCAC de 24,62 %, surpassant les installations sur site qui représentent encore 54,30 % des revenus 2025.

Quels sont les principaux freins susceptibles de ralentir la croissance du marché ?

Les barrières les plus significatives comprennent les risques liés à la sécurité des données et à la vie privée (impact de –2,8 % sur le TCAC), la pénurie de talents en intendance des données (–2,1 %), la complexité de l'intégration avec les systèmes existants (–1,7 %) et les mandats stricts de localisation des données dans le cloud souverain (–1,4 %).

Dernière mise à jour de la page le: