Taille et part du marché de l'externalisation de la découverte de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

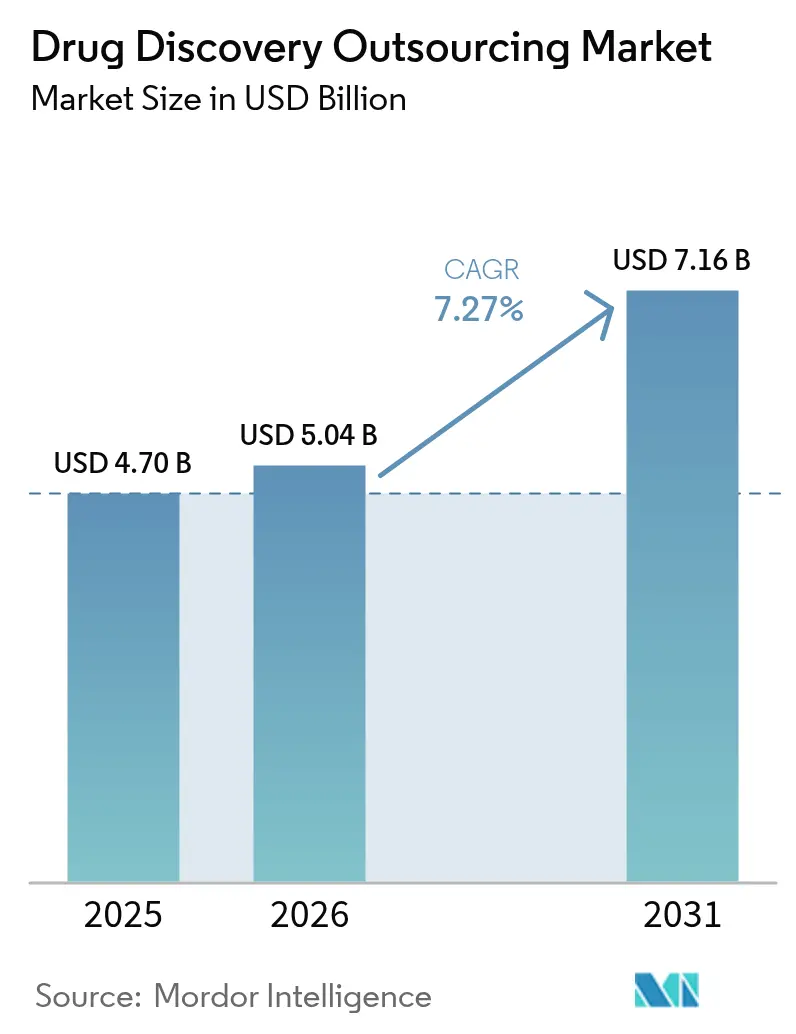

| Taille du Marché (2026) | 5.04 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

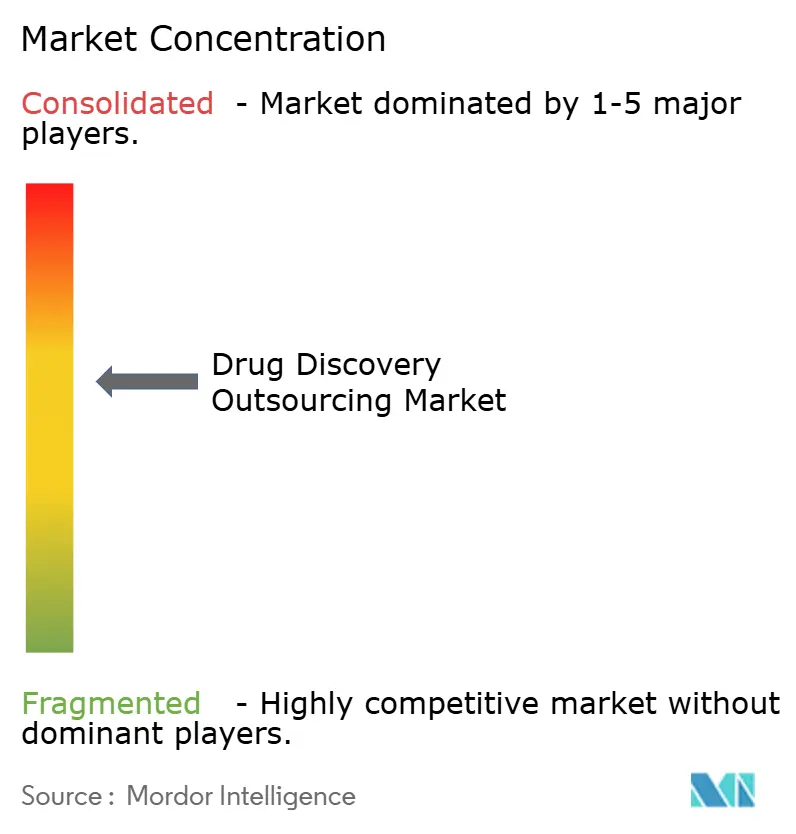

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation de la découverte de médicaments par Mordor Intelligence

La taille du marché de l'externalisation de la découverte de médicaments est projetée à 4,70 milliards USD en 2025, 5,04 milliards USD en 2026, et devrait atteindre 7,16 milliards USD d'ici 2031, avec un CAGR de 7,27 % de 2026 à 2031.

Cette expansion régulière repose sur quatre facteurs sous-jacents : le pivot du secteur pharmaceutique vers l'innovation externe, la complexité scientifique croissante des thérapies de nouvelle génération, l'accélération des flux de travail de découverte précoce par les technologies numériques, et la nécessité de rééquilibrer les engagements de capital internes. Les commanditaires adoptent de plus en plus des modèles opérationnels allégés en actifs, leur permettant d'utiliser l'identification de hits pilotée par l'IA externe, la caractérisation avancée des biologiques et les plateformes DMPK optimisées pour le système nerveux central, sans supporter les coûts fixes liés au maintien d'une infrastructure interne. Bien que les différences de coûts restent pertinentes, la priorité stratégique s'est déplacée vers l'accès à une expertise spécialisée, l'accélération des délais de développement et la distribution des risques via des accords basés sur des jalons. L'adoption de modèles de services hybrides, qui alignent les incitations des ORC sur les résultats cliniques, est en hausse. De plus, l'approbation réglementaire des dossiers de données générés par les ORC a éliminé un obstacle historique significatif. L'automatisation et l'IA sont déployées dans tous les domaines de services, réduisant les délais et compensant partiellement l'impact de la hausse des coûts de la main-d'œuvre scientifique qualifiée.

Principaux enseignements du rapport

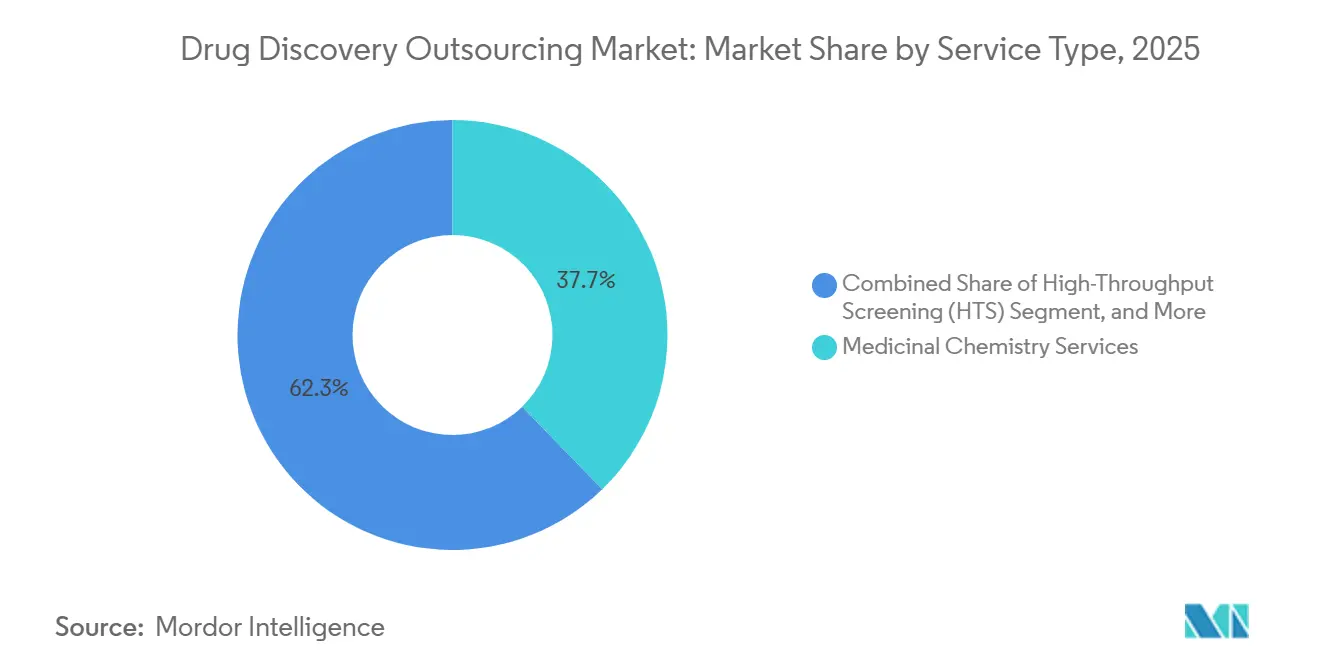

- Par type de service, la chimie médicinale a dominé avec une part de revenus de 37,74 % en 2025 ; le criblage à haut débit devrait croître à un CAGR de 13,12 % jusqu'en 2031.

- Par type de médicament, les petites molécules représentaient 64,70 % du marché de l'externalisation de la découverte de médicaments en 2025, tandis que les thérapies cellulaires et géniques devraient se développer à un CAGR de 15,55 % jusqu'en 2031.

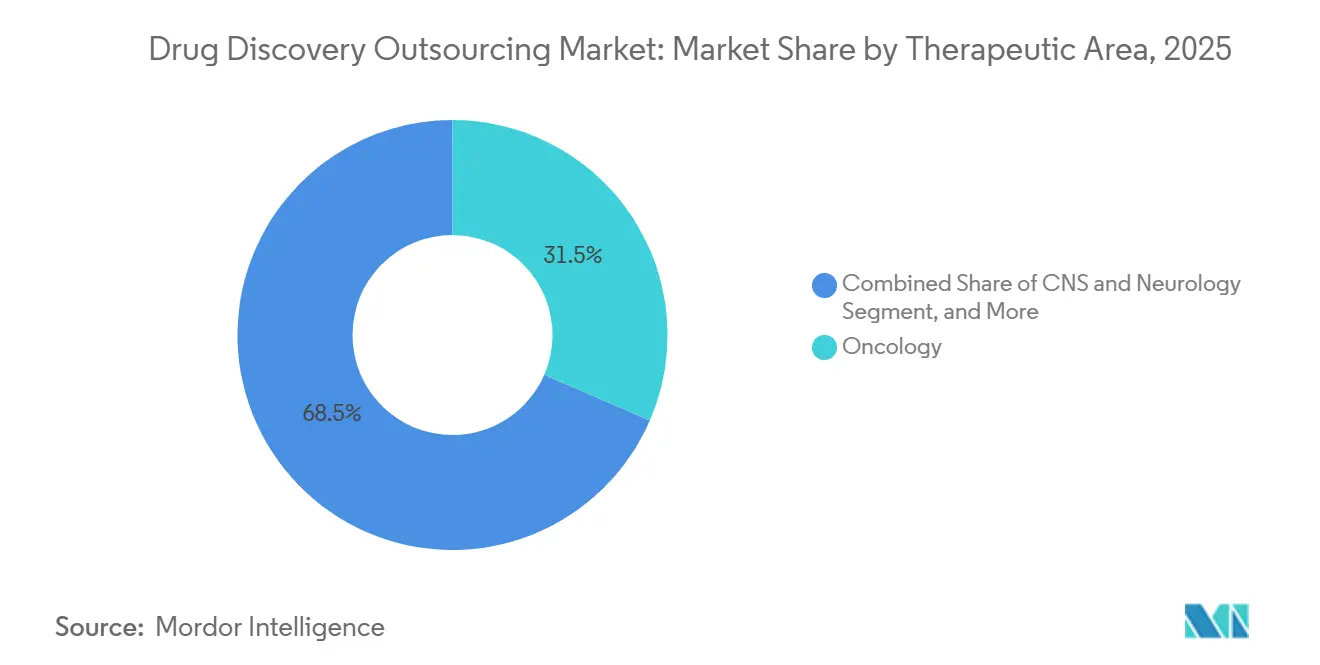

- Par domaine thérapeutique, l'oncologie a capturé 31,50 % de la part du marché de l'externalisation de la découverte de médicaments en 2025 ; le segment du système nerveux central et neurologie devrait croître à un CAGR de 13,94 % entre 2026 et 2031.

- Par utilisateur final, les sociétés de biotechnologie représentaient 55,22 % des revenus en 2025 ; les instituts académiques et de recherche affichent la trajectoire de croissance la plus rapide, avec un CAGR de 11,32 % jusqu'en 2031.

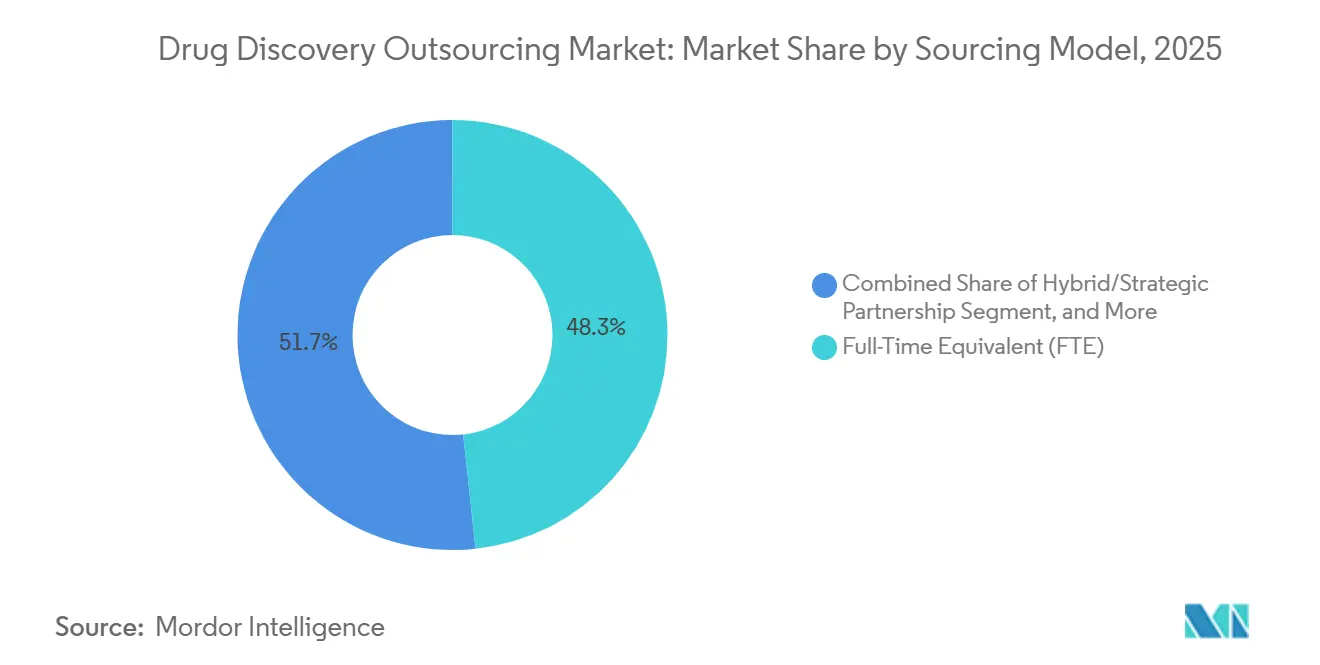

- Par modèle d'approvisionnement, les accords en équivalent temps plein représentaient 48,30 % des revenus de 2025, tandis que les partenariats hybrides devraient croître à un CAGR de 12,62 % jusqu'en 2031.

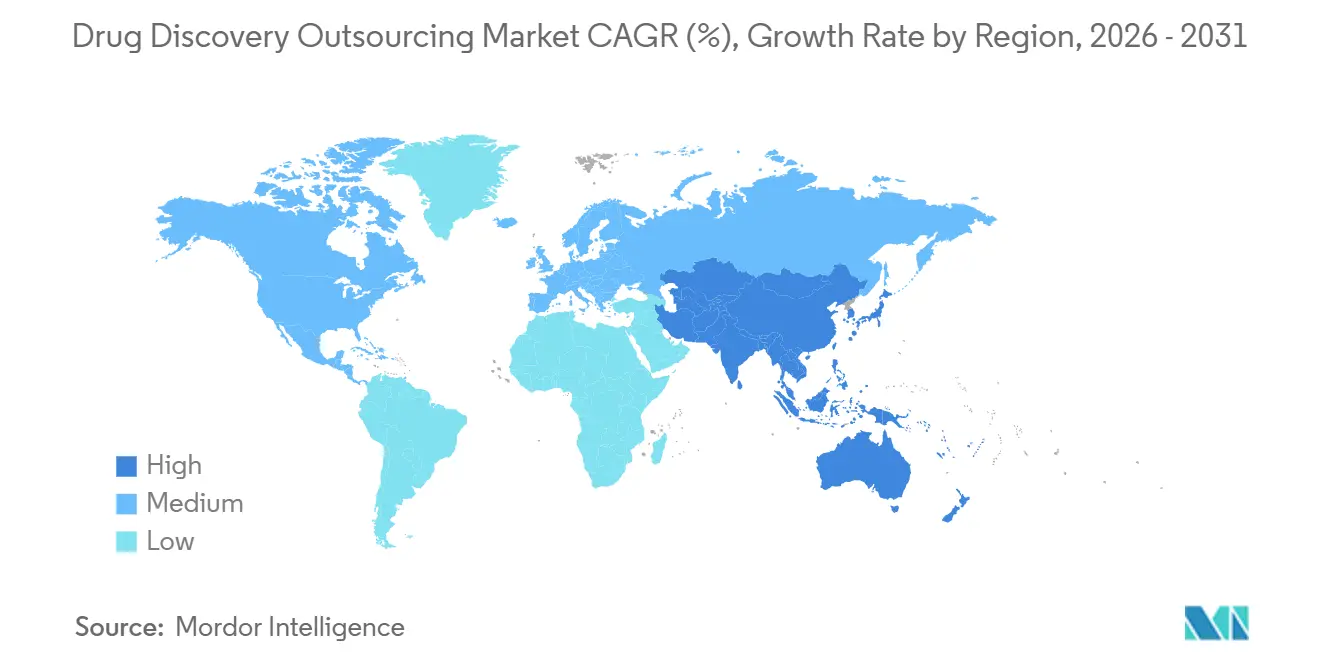

- Par géographie, l'Amérique du Nord commandait 40,58 % du marché en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 12,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation de la découverte de médicaments

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des dépenses mondiales en R&D par les entreprises pharmaceutiques et biotechnologiques | +1.8% | Mondial avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Le fardeau croissant des maladies chroniques et rares élargit les pipelines thérapeutiques novateurs | +1.5% | Mondial, particulièrement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impératifs d'efficacité des coûts et de rapidité de mise sur le marché | +1.2% | Mondial, attraction plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Acceptation réglementaire des dossiers de données générés par les ORC | +0.9% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des start-ups biotechnologiques virtuelles à actifs allégés | +1.1% | Pôles biotechnologiques d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Plateformes de conception de novo pilotées par l'IA ouvrant de nouveaux créneaux d'externalisation | +1.3% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses mondiales en R&D par les entreprises pharmaceutiques et biotechnologiques

Les produits pharmaceutiques représentaient environ 18 % de l'ensemble de la R&D des entreprises au Royaume-Uni en 2024, les dépenses du secteur privé continuant de croître. L'approvisionnement externe représentait 61 % des budgets de découverte des entreprises.[1]Office for National Statistics, « Recherche et développement des entreprises, Royaume-Uni : 2024 », ons.gov.uk Les biotechs virtuelles, telles que Relation Therapeutics et Latent Labs, opèrent avec des équipes réduites de moins de 20 employés tout en externalisant presque toutes les tâches de découverte auprès de réseaux d'ORC. Les commanditaires sont prêts à payer des tarifs premium à des partenaires affichant plus de 85 % d'acceptation des demandes d'autorisation d'essai clinique (IND), privilégiant les ORC offrant des services intégrés, notamment la chimie, la biologie, le DMPK et la documentation réglementaire. L'expansion des pipelines pharmaceutiques vers des actifs multi-modalités, soutenue par des allocations constantes en R&D, stimule la croissance du marché de l'externalisation de la découverte de médicaments. De plus, le fort intérêt des marchés de capitaux pour les introductions en bourse de biotechnologie et le financement par capital-risque soutient cet élan, même en période de volatilité macroéconomique. Par conséquent, les ORC bénéficient d'une visibilité pluriannuelle dans leurs carnets de commandes et d'une valeur contractuelle moyenne croissante. Des modèles d'IA tels que SyntheMol de Stanford ont généré 25 000 candidats antibiotiques en moins de neuf heures, illustrant le gain de productivité disponible lorsque la conception algorithmique rencontre la synthèse à haut débit.[2]Madura Jayatunga et al., « Dans quelle mesure les médicaments découverts par l'IA réussissent-ils les essais cliniques ? », Drug Discovery Today, sciencedirect.com Une telle rapidité donne aux premiers entrants la possibilité de sécuriser des positions de brevet avant que leurs concurrents ne s'attaquent aux mêmes familles de cibles.

Le fardeau croissant des maladies chroniques et rares élargissant les pipelines thérapeutiques novateurs

En 2025, l'incidence mondiale du cancer a dépassé 2 millions de nouveaux cas aux États-Unis, l'oncologie contribuant à hauteur de 31,50 % aux dépenses de découverte externalisées cette année-là.[3]American Cancer Society, « Faits et chiffres sur le cancer 2025 », cancer.org La demande de candidats pour le système nerveux central capables de surmonter les défis de la barrière hémato-encéphalique stimule le CAGR notable de 13,94 % du segment. Les programmes pour les maladies rares dépendent de plus en plus des ORC pour le criblage phénotypique lorsque les cohortes de patients sont limitées. Ces exigences évolutives mettent à rude épreuve les capacités internes, faisant des partenariats de découverte externes une nécessité stratégique plutôt qu'une approche optionnelle. Dans la région Asie-Pacifique, le vieillissement de la population accélère la prévalence des maladies chroniques, ajoutant une dimension régionale à la croissance. Les ORC dotés de capacités éprouvées en découverte de biomarqueurs et de suites de biologie avancées gagnent un pouvoir de négociation plus fort, contribuant à des prix de services mixtes plus élevés.

Impératifs d'efficacité des coûts et de rapidité de mise sur le marché

Les commanditaires rapportent des réductions de 25 à 50 % des délais de cycle lorsque les travaux en phase précoce sont confiés à des équipes d'ORC spécialisées qui exploitent des plateformes d'automatisation dédiées et de criblage in silico. Les modèles numériques réduisent les faux positifs, compriment les cycles de confirmation des hits et libèrent les scientifiques internes pour la conception clinique en aval. Les paysages concurrentiels en immuno-oncologie et dans les troubles métaboliques récompensent les premiers entrants, de sorte que la valorisation financière dépend de la réduction de quelques mois du délai d'optimisation des leads. L'externalisation des tâches dépendantes de la circulation, telles que le criblage ADME, élimine le capital immobilisé dans des parcs d'instruments qui se déprécient rapidement.

Acceptation réglementaire des dossiers de données générés par les ORC

La directive ICH E6(R3) place une responsabilité égale sur les commanditaires et les ORC, à condition que les systèmes qualité soient conformes aux normes ISO 9001 et BPL. Le guide de la FDA de 2024 soutient les plateformes exploitées par les ORC pour les prédictions ADME, à condition que la validation des algorithmes soit correctement documentée. En Europe, le CTIS rationalise les formats de soumission de données entre les États membres, réduisant les défis de conformité. Cette évolution rassure les commanditaires sur le fait que l'externalisation ne perturbera pas les délais des demandes d'autorisation d'essai clinique (IND), favorisant une dépendance accrue aux partenariats externes. Cependant, la loi BIOSECURE aux États-Unis introduit des restrictions potentielles sur l'utilisation des ORC chinois d'ici 2032, obligeant les commanditaires à gérer soigneusement les risques de coûts, de capacité et géopolitiques.[4]Reuters Staff, « WuXi AppTec se développe malgré l'incertitude liée à la loi BIOSECURE », reuters.com

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte intensité capitalistique des plateformes de découverte de pointe limitant la disponibilité des ORC | -0.8% | Mondial, impact sur les ORC de taille moyenne en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Exigences strictes en matière d'intégrité des données et de protection de la propriété intellectuelle compliquant les projets transfrontaliers | -1.1% | Mondial, aigu pour les collaborations États-Unis-Chine | Court terme (≤ 2 ans) |

| Normes de qualité variables parmi les prestataires de niveau intermédiaire compromettant la confiance des commanditaires | -0.6% | Mondial, concentré dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pression inflationniste sur la main-d'œuvre scientifique qualifiée érodant l'avantage de coût de l'externalisation | -0.9% | Mondial, plus aigu en Chine, en Inde et en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique des plateformes de découverte de pointe limitant la disponibilité des ORC

Avec des coûts allant de 10 à 50 millions USD, les suites de cryo-microscopie électronique, les manipulateurs de liquides acoustiques et les clusters de calcul IA restent financièrement inaccessibles pour la plupart des ORC de niveau intermédiaire. L'investissement d'un milliard USD de Lonza dans la fabrication de capside et l'expansion de 2 milliards USD de Thermo Fisher dans la thérapie cellulaire illustrent l'échelle significative requise pour maintenir la compétitivité. Les prestataires de plus petite taille font face à des périodes de remboursement prolongées et à des difficultés de financement, ce qui concentre la demande haut de gamme parmi un nombre limité de leaders mondiaux. Les commanditaires recherchant des offres intégrées se heurtent à des contraintes de capacité, nécessitant une planification des projets plusieurs mois à l'avance, souvent à des tarifs premium.

Exigences strictes en matière d'intégrité des données et de protection de la propriété intellectuelle compliquant les projets transfrontaliers

Les gouvernements renforcent les règles de résidence des données et auditent les cahiers de laboratoire électroniques, en particulier pour les programmes de découverte pilotés par l'IA qui s'appuient sur de grands ensembles de données génomiques. Une seule violation de conformité représente en moyenne 14,8 millions USD en pénalités et mesures correctives, obligeant les commanditaires à évaluer les postures de cybersécurité des partenaires et les solutions de traçabilité basées sur la blockchain. Les méthodes d'apprentissage fédéré et de chiffrement à connaissance nulle gagnent du terrain car elles permettent l'entraînement de modèles à travers les frontières nationales sans centraliser les données brutes des patients. En 2024, les régulateurs ont émis une douzaine de lettres d'avertissement à des laboratoires sous contrat pour des violations d'intégrité des données, telles que des pistes d'audit inadéquates. Les préoccupations concernant la protection de la propriété intellectuelle persistent, mises en évidence par des dépôts de brevets chinois non autorisés signalés par des commanditaires américains entre 2022 et 2024. Par conséquent, certaines entreprises divisent les projets entre plusieurs ORC, créant des défis de coordination et réduisant l'efficacité. La loi BIOSECURE a intensifié les perceptions de risque, encourageant les commanditaires à diversifier leurs opérations entre différentes juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la chimie médicinale continue d'ancrer le marché, le criblage s'accélère

En 2025, la chimie médicinale représentait 37,74 % du marché de l'externalisation de la découverte de médicaments, portée par les complexités du saut de squelette, de la synthèse de PROTAC et de l'optimisation des relations structure-activité. Le criblage à haut débit est apparu comme le service à la croissance la plus rapide, avec un CAGR de 13,12 %, soutenu par des systèmes acoustiques qui réduisent l'utilisation des réactifs de 90 % et un scoring par IA qui raccourcit les cycles de triage de plusieurs semaines à quelques jours. À mesure que le marché de l'externalisation de la découverte de médicaments se développe, les services de biologie tels que la validation de cibles et les tests cellulaires maintiennent une demande stable, les commanditaires adoptant de plus en plus une exploration agnostique aux mécanismes, notamment en oncologie et dans les maladies rares. Bien que le DMPK et la toxicologie se banalisent, ils restent essentiels aux stratégies précoces d'élimination des échecs qui contribuent à réduire l'attrition en aval.

L'intégration de la chimie et de la biologie façonne de plus en plus les structures contractuelles. Les commanditaires privilégient les offres complètes qui relient les résultats du criblage au suivi en chimie médicinale, favorisant des partenariats à long terme avec des ORC offrant les deux capacités. Pendant ce temps, les prestataires de niche spécialisés dans des domaines tels que l'électrophysiologie ou les services de biomarqueurs translationnels obtiennent des contrats à haute valeur ajoutée basés sur des projets lorsque les commanditaires se concentrent sur des points finaux particuliers.

Par type de médicament : les petites molécules dominent tandis que les modalités se diversifient

En 2025, les petites molécules représentaient 64,70 % des revenus, portées par leur facilité d'administration orale et leurs cadres réglementaires favorables. Cependant, les thérapies cellulaires et géniques stimulent une croissance significative avec un CAGR solide de 15,55 %, soutenu par une expansion de 3 milliards USD de la capacité mondiale des CDMO depuis 2024. Ces thérapies avancées commandent des primes de service de 50 à 100 % par rapport à leurs homologues en petites molécules, propulsant le marché global de l'externalisation de la découverte de médicaments. De plus, les thérapeutiques à base d'ARN émergent comme un domaine de croissance clé, les plateformes d'ARNm et d'ARNsi continuant d'évoluer après leur succès post-COVID-19.

Les prestataires se différencient grâce à des suites d'ORC spécialisées axées sur l'ingénierie des vecteurs viraux, l'optimisation des capsides et la formulation de nanoparticules lipidiques. Les acteurs établis dans les petites molécules élargissent leurs capacités dans ces nouvelles modalités par développement interne ou acquisitions pour fidéliser leurs clients. Cependant, les exigences élevées en capital ralentissent le rythme de diversification des portefeuilles. Pendant ce temps, les commanditaires gèrent efficacement les risques de modalité dans leurs pipelines, maintenant une demande constante pour les chimiotypes traditionnels tout en pilotant des thérapies de nouvelle génération.

Par domaine thérapeutique : l'oncologie domine, le système nerveux central progresse fortement

En 2025, les programmes d'oncologie devraient contribuer à hauteur de 31,50 % du chiffre d'affaires total, portés par les avancées en immuno-oncologie, les conjugués anticorps-médicament et les pipelines de thérapie cellulaire, qui nécessitent des stratégies sophistiquées de biomarqueurs. Bien que de moindre envergure, les projets en système nerveux central et neurologie devraient atteindre la croissance la plus élevée, avec un CAGR de 13,94 %. Cette croissance est attribuée à des innovations telles que les navettes pour la barrière hémato-encéphalique et la réduction des risques de cibles assistée par l'IA, qui ont considérablement réduit les taux d'échec historiquement élevés. En revanche, l'externalisation pour les projets de maladies infectieuses reste cyclique, augmentant pendant les périodes de préparation aux pandémies et diminuant lorsque les budgets de santé publique sont contraints.

Le marché de l'externalisation de la découverte de médicaments bénéficie de la diversification thérapeutique, car chaque domaine thérapeutique exige des suites de tests et des modèles animaux distincts. Cette dynamique encourage les commanditaires à faire appel à un ensemble de prestataires. Les organisations de recherche sous contrat (ORC) dotées d'une expertise étendue dans de multiples domaines pathologiques obtiennent souvent des accords-cadres de services, leur permettant de gérer une gamme d'actifs. Pendant ce temps, les spécialistes de niche excellent en se concentrant sur des indications complexes, telles que la neurodégénérescence et les troubles métaboliques rares.

Par utilisateur final : les sociétés de biotechnologie stimulent la demande actuelle tandis que les instituts académiques gagnent du terrain

Les entreprises de biotechnologie représentaient 55,22 % des dépenses de 2025 en raison de leurs modèles opérationnels allégés qui privilégient les partenariats externes pour les travaux en laboratoire humide, tandis que le personnel interne se concentre sur la vision scientifique et les relations avec les investisseurs. L'accès au capital-risque a augmenté, mais les investisseurs scrutent toujours les taux de consommation de trésorerie ; l'externalisation offre des structures de coûts variables et un alignement sur les jalons. Les instituts académiques et de recherche devraient croître à un CAGR de 11,32 %, stimulés par des subventions gouvernementales qui encouragent les collaborations translationnelles et par des bureaux de transfert de technologie qui concèdent des licences sur des découvertes à des entités dérivées.

L'intelligence artificielle relie désormais les découvertes de laboratoire aux pipelines de développement, transformant les données omiques brutes en hypothèses exploitables sur des cibles médicamenteuses. Les ORC fournissent une expertise en développement de tests et en chimie médicinale pour faire progresser ces hypothèses vers des candidats prêts pour les demandes d'autorisation d'essai clinique (IND). Les consortiums académiques-industriels réussis renforcent le capital réputationnel, incitant davantage d'universités à intégrer des lots de travaux sous contrat dans les demandes de subventions, un vent arrière structurel pour le marché de l'externalisation de la découverte de médicaments.

Par modèle d'approvisionnement : les contrats en équivalent temps plein ancrent les revenus, les partenariats hybrides gagnent en dynamisme

Les arrangements en équivalent temps plein représentaient 48,3 % des revenus de 2025 en fournissant aux commanditaires des scientifiques dédiés, une budgétisation prévisible et une continuité à travers les cycles de découverte itératifs. Des cadres de gouvernance clairs et des canaux de communication quotidiens favorisent une responsabilité partagée pour les jalons scientifiques. Les partenariats hybrides, dont la croissance est prévue à un CAGR de 12,62 %, combinent des éléments d'équivalent temps plein et de paiement à l'acte, avec des dispositions de partage des risques telles que des honoraires de succès pour l'atteinte de seuils de puissance ou de sélectivité. Le modèle aligne les incitations et encourage les prestataires à investir dans de nouvelles plateformes technologiques car la participation aux bénéfices compense le risque en capital.

Les commanditaires pilotent de plus en plus des contrats hybrides dans des domaines thérapeutiques à forte incertitude comme l'édition génomique, où les définitions des points finaux évoluent. Les ORC prêts à assumer le risque lié aux résultats obtiennent un statut de prestataire préférentiel et une visibilité anticipée sur les besoins futurs du pipeline. Cette posture collaborative réduit les barrières au changement de prestataire et renforce la fidélisation du marché, assurant une intégration à long terme au sein du marché de l'externalisation de la découverte de médicaments.

Analyse géographique

L'Amérique du Nord a généré 40,58 % des revenus de 2025, attribuables à sa dense concentration de sièges sociaux pharmaceutiques, de biotechs soutenues par le capital-risque et de start-ups d'IA. Les ORC des États-Unis canalisent les flux de capital-risque vers une automatisation de pointe, des bibliothèques de composés stratifiées et des actifs de données humaines organisées. L'ouverture réglementaire aux données de vie réelle accélère davantage le débit des projets en réduisant les dossiers non cliniques. Le Canada complète l'écosystème régional avec des incitations gouvernementales pour l'innovation préclinique, apportant des avantages fiscaux sans compromettre les exigences de qualité.

L'Asie-Pacifique affiche la trajectoire la plus forte avec un CAGR de 12,84 % entre 2026 et 2031, portée par un vivier de talents en expansion, des coûts opérationnels plus bas et des feuilles de route nationales qui privilégient l'autosuffisance en biopharmacie. La Chine domine les revenus régionaux grâce à des sites de campus intégrés qui combinent des suites de chimie, de biologie et de BPF. L'Inde renforce sa position grâce à une vaste capacité en chimie de synthèse et à une main-d'œuvre anglophone. La Corée du Sud investit dans des pôles de mégadonnées génomiques qui sous-tendent la découverte de cibles pilotée par l'IA. Collectivement, ces dynamiques attirent les commanditaires mondiaux en quête de réduction des coûts sans sacrifier la sophistication scientifique, renforçant la part de la région dans le marché de l'externalisation de la découverte de médicaments.

L'Europe maintient de solides performances grâce à des normes de qualité rigoureuses, de vastes réseaux académiques et une expertise de domaine dans des modalités complexes telles que les thérapeutiques à base d'ARN. L'Allemagne et la Suisse se spécialisent dans l'analyse de haute précision et l'ingénierie des anticorps, tandis que le Royaume-Uni favorise les entreprises de découverte axées sur l'IA dans le cadre de cadres de gouvernance des données favorables. Bien que les taux de croissance soient inférieurs à ceux de l'Asie-Pacifique, la réputation de l'Europe en matière d'excellence en conformité lui assure un pipeline régulier de projets à haute valeur ajoutée. Les initiatives transfrontalières financées par Horizon Europe relient les petits ORC aux grands commanditaires pharmaceutiques, renforçant le rôle du continent en tant que partenaire stratégique plutôt que simple fournisseur de capacité.

Paysage concurrentiel

L'arène concurrentielle présente une fragmentation modérée, les 10 premiers fournisseurs représentant une part significative des revenus. Charles River Laboratories, WuXi AppTec et Thermo Fisher Scientific stimulent la consolidation en acquérant des prestataires de niche en chimie computationnelle, bioinformatique et bioanalyse avancée. Leurs portefeuilles de services complets couvrent la validation de cibles jusqu'à la toxicologie habilitante pour les demandes d'autorisation d'essai clinique (IND), réduisant les frictions de transition et offrant la simplicité d'un contrat unique. Les spécialistes de plus petite taille se différencient par leur profondeur dans des modalités uniques, par exemple, des entreprises axées exclusivement sur les bibliothèques de peptides macrocycliques ou la conception de PROTAC, et collaborent souvent avec de grands ORC dans le cadre d'accords de prestataires préférentiels.

L'intégration technologique façonne la rivalité. Les entreprises déployant des moteurs d'IA générative propriétaires ou des algorithmes d'amarrage informés par la mécanique quantique peuvent raccourcir les cycles de conception, justifier des tarifs premium et attirer des clients biotechs soutenus par le capital-risque qui valorisent la rapidité. Les ORC sans capacités numériques risquent d'être relégués à des travaux banalisés à faible marge. Les modèles de propriété intellectuelle évoluent en conséquence, avec des clauses de copropriété et des garanties de résidence des données devenant standard. Des alliances stratégiques entre fournisseurs de services cloud et grands ORC émergent, combinant une capacité de calcul évolutive avec un espace chimique organisé pour renforcer les avantages concurrentiels.

L'expansion géographique influence également les parts de marché. Les acteurs occidentaux établis répondent en agrandissant leurs laboratoires à Singapour et à Melbourne pour servir des clients dans des fuseaux horaires adjacents et en construisant des pôles de gestion de projets bilingues. L'interaction entre l'étendue des capacités, l'innovation numérique et la maîtrise réglementaire définit la posture concurrentielle au sein du marché de l'externalisation de la découverte de médicaments.

Leaders du secteur de l'externalisation de la découverte de médicaments

Charles River Laboratories International, Inc.

Thermo Fisher Scientific Inc. (PPD)

Laboratory Corporation of America Holdings (Labcorp Drug Development)

Eurofins Scientific SE

WuXi AppTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sygnature Discovery a relancé sa marque et son site web pour renforcer son positionnement en tant que partenaire intégré.

- Février 2026 : Syngene International et l'Université Johns Hopkins ont entamé une collaboration stratégique menée via SynVent pour accélérer les programmes en phase précoce.

- Février 2026 : Insilico Medicine et China Medical System ont lancé des alliances de découverte pilotées par l'IA couvrant des projets en système nerveux central et en maladies auto-immunes.

- Février 2026 : Takeda a conclu un partenariat pluriannuel avec Iambic pouvant dépasser 1,7 milliard USD, ciblant initialement les indications en oncologie et en gastro-entérologie.

- Janvier 2026 : Insilico Medicine et Qilu Pharmaceutical ont créé un programme conjoint pour développer des inhibiteurs cardiométaboliques à petites molécules via la plateforme Pharma.AI.

- Juin 2025 : XtalPi et Pfizer ont élargi leur collaboration pour co-développer une plateforme avancée de modélisation moléculaire pour la découverte.

Portée du rapport mondial sur le marché de l'externalisation de la découverte de médicaments

Selon la portée du rapport, l'externalisation de la découverte de médicaments est un processus dans lequel deux entreprises concluent un accord de travail dans lequel une entreprise produit le médicament souhaité pour le compte de son client. Dans certains cas, le fabricant sous contrat gère également les commandes et l'expédition du client.

Le marché de l'externalisation de la découverte de médicaments est segmenté par type, type de médicament, domaine thérapeutique, utilisateur final, modèle d'approvisionnement et géographie. Par type, le marché est segmenté en service de chimie médicinale et service de biologie. Par type de médicament, le marché est segmenté en petites molécules et grandes molécules (biopharmaceutiques). Par domaine thérapeutique, le marché est segmenté en oncologie, maladies infectieuses, maladies respiratoires, maladies cardiovasculaires, maladies gastro-intestinales et autres. Par utilisateur final, le marché est segmenté en sociétés pharmaceutiques, sociétés de biotechnologie, instituts académiques et de recherche, organisations de fabrication/développement sous contrat et autres. Par modèle d'approvisionnement, le marché est segmenté en équivalent temps plein (FTE), paiement à l'acte (FFS), partenariat de service fonctionnel et partenariat hybride/stratégique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Services de chimie médicinale |

| Services de biologie |

| DMPK et toxicologie |

| Du hit au lead et optimisation du lead |

| Criblage à haut débit (HTS) |

| Petites molécules |

| Grandes molécules |

| Thérapies cellulaires et géniques |

| Thérapeutiques peptidiques/protéiques |

| Thérapeutiques à base d'ARN |

| Oncologie |

| Maladies infectieuses |

| Système nerveux central et neurologie |

| Cardiovasculaire |

| Respiratoire |

| Gastro-intestinal |

| Auto-immune et inflammatoire |

| Troubles métaboliques |

| Autres |

| Sociétés pharmaceutiques |

| Sociétés de biotechnologie |

| Instituts académiques et de recherche |

| Organisations de fabrication/développement sous contrat |

| Autres |

| Équivalent temps plein (FTE) |

| Paiement à l'acte (FFS) |

| Partenariat de service fonctionnel |

| Partenariat hybride/stratégique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services de chimie médicinale | |

| Services de biologie | ||

| DMPK et toxicologie | ||

| Du hit au lead et optimisation du lead | ||

| Criblage à haut débit (HTS) | ||

| Par type de médicament | Petites molécules | |

| Grandes molécules | ||

| Thérapies cellulaires et géniques | ||

| Thérapeutiques peptidiques/protéiques | ||

| Thérapeutiques à base d'ARN | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Système nerveux central et neurologie | ||

| Cardiovasculaire | ||

| Respiratoire | ||

| Gastro-intestinal | ||

| Auto-immune et inflammatoire | ||

| Troubles métaboliques | ||

| Autres | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Sociétés de biotechnologie | ||

| Instituts académiques et de recherche | ||

| Organisations de fabrication/développement sous contrat | ||

| Autres | ||

| Par modèle d'approvisionnement | Équivalent temps plein (FTE) | |

| Paiement à l'acte (FFS) | ||

| Partenariat de service fonctionnel | ||

| Partenariat hybride/stratégique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'externalisation de la découverte de médicaments en 2031 ?

Il devrait atteindre 7,16 milliards USD sur une trajectoire de CAGR de 7,27 %.

Quel segment de service génère actuellement les revenus les plus élevés ?

Les services de chimie médicinale ont dominé avec une part de 37,74 % en 2025.

Quelle région connaît la croissance la plus rapide entre 2026 et 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,84 %, dépassant toutes les autres régions.

Pourquoi les sociétés de biotechnologie virtuelles sont-elles importantes pour la demande d'externalisation ?

Leurs structures allégées s'appuient sur des partenaires externes pour les travaux de laboratoire, générant un flux de contrats régulier vers les ORC.

Comment l'IA améliore-t-elle la découverte précoce de médicaments ?

Les moteurs génératifs peuvent créer et trier des milliers de molécules candidates en quelques heures, comprimant les délais du hit au lead et réduisant les coûts.

Dernière mise à jour de la page le: