Taille et Part du Marché de la Découverte de Médicaments à Petites Molécules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

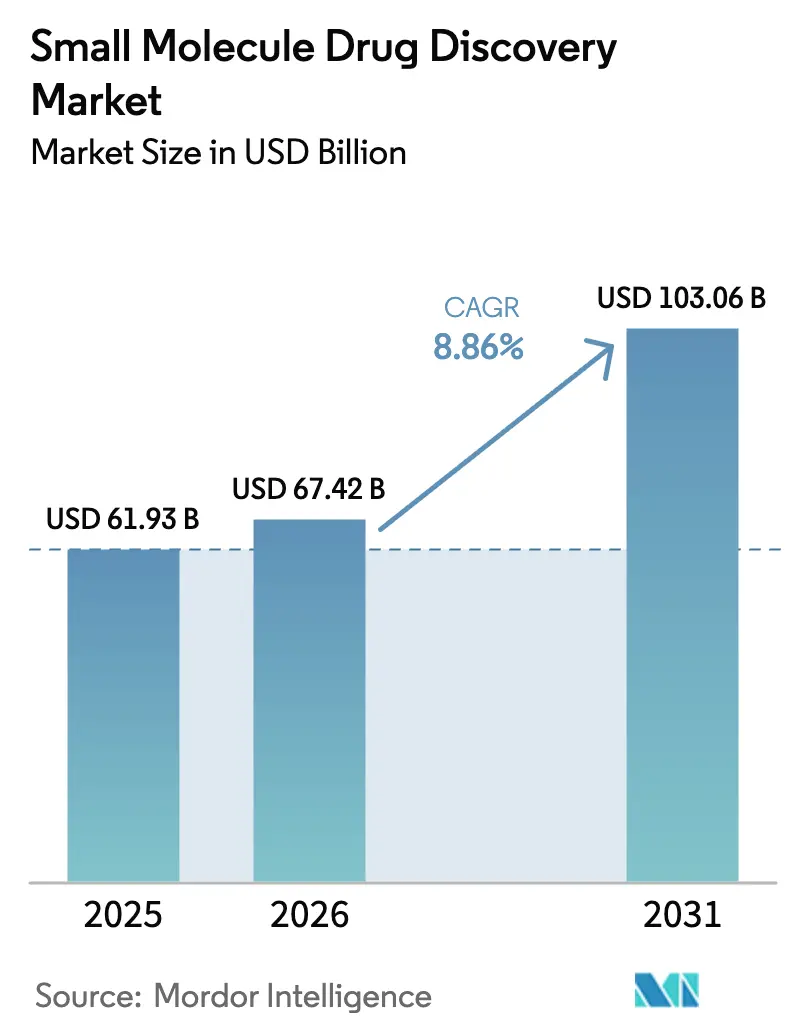

| Taille du Marché (2026) | 67.42 Milliards de dollars |

| Taille du Marché (2031) | 103.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.86% CAGR |

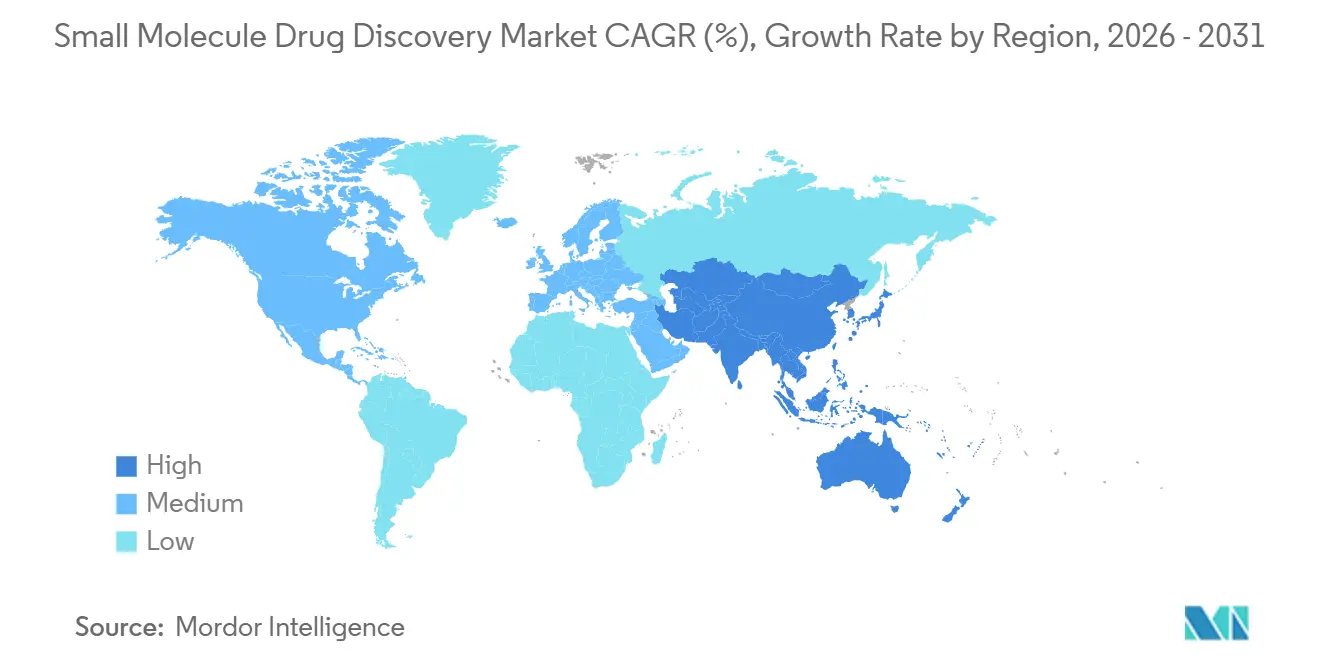

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Découverte de Médicaments à Petites Molécules par Mordor Intelligence

La taille du Marché de la Découverte de Médicaments à Petites Molécules devrait passer de 61,93 milliards USD en 2025 à 67,42 milliards USD en 2026 et atteindre 103,06 milliards USD d'ici 2031 à un CAGR de 8,86 % sur la période 2026-2031.

Les avancées en chimie computationnelle, la sélection de cibles guidée par l'intelligence artificielle et les programmes réglementaires à voie rapide raccourcissent les délais de découverte et compensent l'attrition historique qui freinait la progression de la phase de criblage à la phase de tête de série. Plus de la moitié des 55 nouveaux médicaments approuvés par la FDA en 2025 étaient des petites molécules, confirmant leur rôle central dans la réponse aux besoins médicaux non satisfaits. L'oncologie a maintenu son élan grâce aux cadres de précision qui alignent les cibles moléculaires sur des groupes de patients définis par des biomarqueurs, tandis que les programmes en maladies auto-immunes ont bénéficié de percées dans l'immunosuppression sélective des tissus. De nouvelles modalités telles que les PROTACs et les colles moléculaires gagnent du terrain en déverrouillant des parties du protéome autrefois considérées comme non ciblables, et les plateformes natives d'IA ont démontré leur capacité à réduire le délai de la cible à l'IND jusqu'à 40 %, comme l'illustre la progression de REC-1245 en phase 2 en 2024. Sur le plan régional, l'Amérique du Nord a dominé les dépenses, mais l'Asie-Pacifique a enregistré la croissance la plus rapide grâce aux approbations conditionnelles de la Chine et à l'expansion de l'infrastructure de recherche sous contrat en Inde.

Points Clés du Rapport

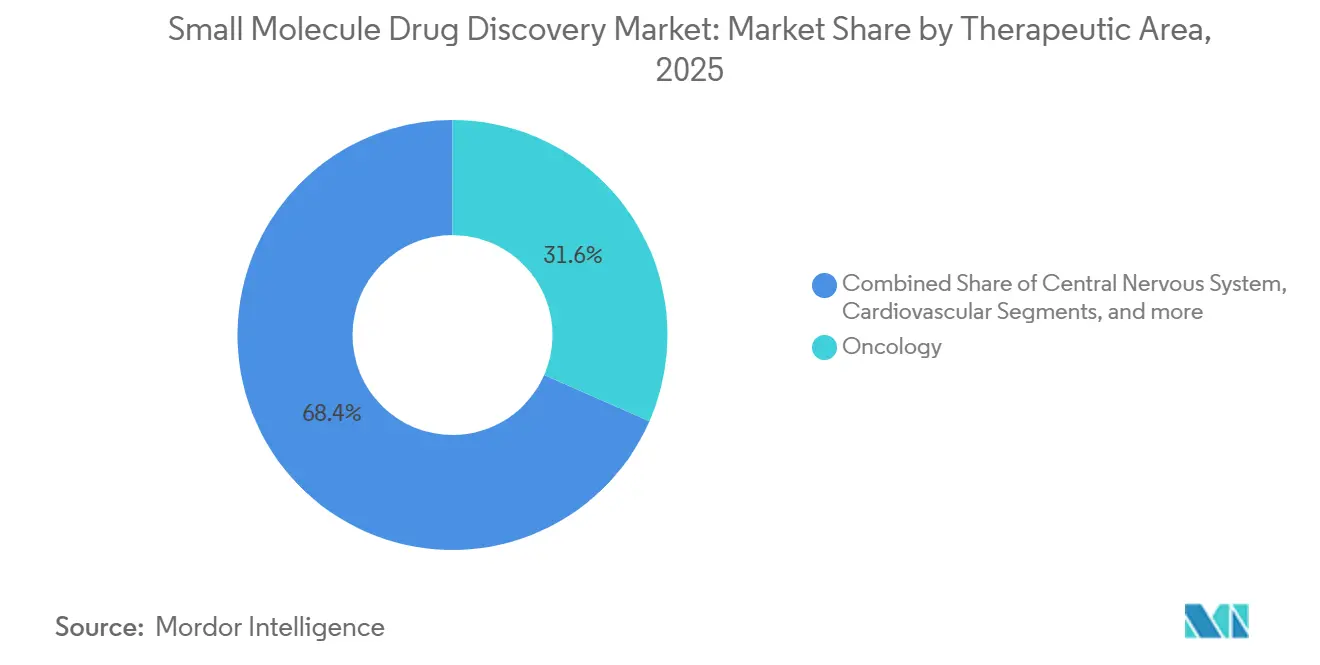

- Par aire thérapeutique, l'oncologie a capturé 31,56 % de la part du marché de la découverte de médicaments à petites molécules en 2025, tandis que les troubles auto-immuns progressent à un CAGR de 12,25 % jusqu'en 2031.

- Par phase de découverte, l'identification des têtes de série a détenu 24,53 % de la part des revenus en 2025, tandis que la sélection des candidats précliniques devrait afficher la croissance la plus rapide à un CAGR de 13,85 % jusqu'en 2031.

- Par type de médicament, les composés synthétiques représentaient 43,63 % de la base 2025, mais les PROTACs et les colles moléculaires devraient se développer à un CAGR de 17,87 %.

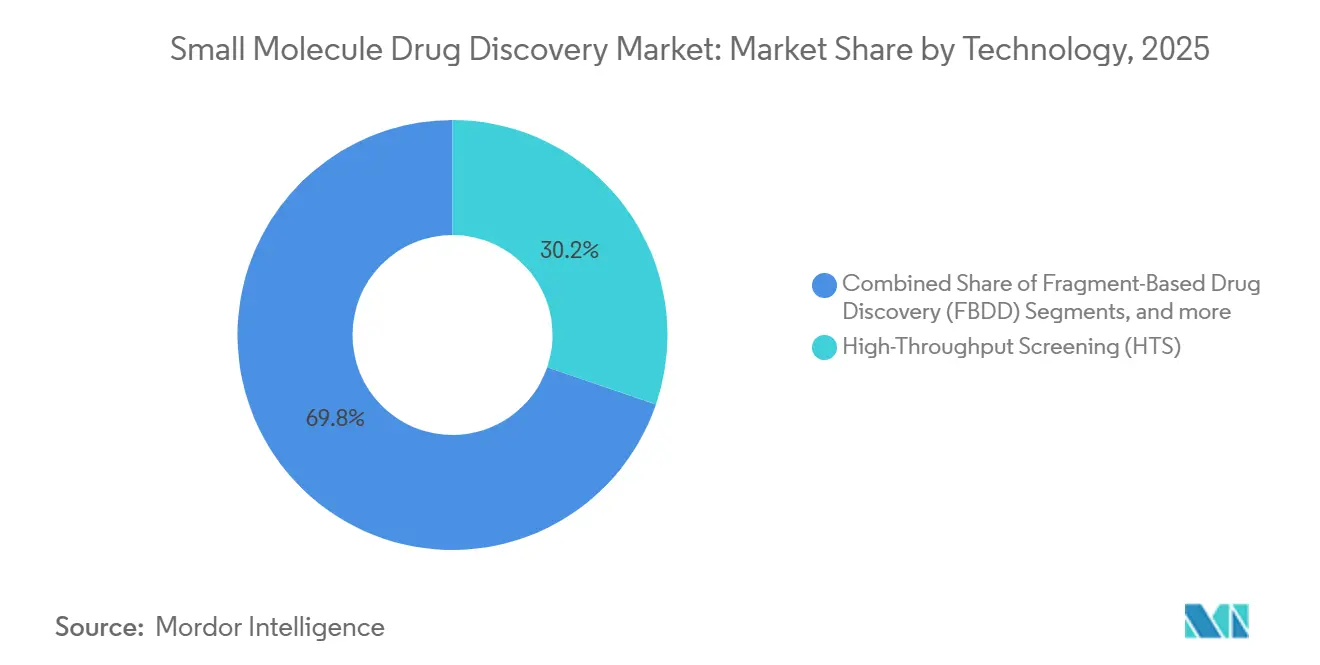

- Par technologie, le criblage à haut débit a conservé 30,23 % de part en 2025, mais le criblage de bibliothèques codées par l'ADN est en passe de progresser à un CAGR de 14,7 %.

- Par utilisateur final, les entreprises pharmaceutiques ont représenté 45,3 % des dépenses en 2025, tandis que les entreprises de biotechnologie mènent la croissance à un CAGR de 11,81 %.

- Par géographie, l'Amérique du Nord a contribué à 39,53 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 11,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de la Découverte de Médicaments à Petites Molécules

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées à l'âge | +1.8% | Amérique du Nord, Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Fabricabilité supérieure et rentabilité | +1.5% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Progrès rapides dans la modélisation du criblage au tête de série guidée par l'IA | +2.1% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Désignations réglementaires à voie rapide | +1.2% | Amérique du Nord, Europe, Chine, Japon | Court terme (≤ 2 ans) |

| Chimie en flux miniaturisé pour la synthèse à la demande | +0.9% | Amérique du Nord, Europe, adoption précoce en Chine | Moyen terme (2-4 ans) |

| Simulation moléculaire par ordinateur quantique | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Liées à l'Âge

Le cancer, les maladies cardiovasculaires et les troubles métaboliques dominent les dépôts de nouvelles entités moléculaires, comme l'illustre l'approbation par la FDA en 2024 du zanubrutinib pour la leucémie lymphoïde chronique. L'Amérique du Nord et l'Europe dépasseront chacune 20 % de population âgée de ≥65 ans d'ici 2030, assurant une demande soutenue de thérapeutiques traitant la neurodégénérescence, l'arthrose et les comorbidités. Les promoteurs intègrent désormais plus tôt la pharmacocinétique gériatrique et la modélisation des comorbidités, ce qui augmente les dépenses précliniques mais réduit l'attrition en phase avancée. Les programmes en maladies auto-immunes bénéficient des approbations accélérées des inhibiteurs de JAK et des modulateurs de S1P, signalant une voie réglementaire claire. Ensemble, ces facteurs ancrent une croissance à deux chiffres dans les pipelines axés sur les maladies auto-immunes jusqu'en 2031.

Fabricabilité Supérieure et Rentabilité par Rapport aux Biologiques

Les petites molécules évitent les coûts de la chaîne du froid, l'infrastructure de perfusion et les bioréacteurs à grand volume, réduisant le coût total des soins de 40 à 60 % pour les maladies chroniques. Pfizer a divulgué des marges opérationnelles supérieures de 15 points de pourcentage pour son portefeuille de petites molécules par rapport aux biologiques en 2024[1]Pfizer Inc., "Rapport Annuel 2024," pfizer.com. Les payeurs d'Asie-Pacifique privilégient les listes de médicaments essentiels qui favorisent les génériques administrés par voie orale, renforçant l'expansion des volumes. Les grandes entreprises pharmaceutiques rééquilibrent leur R&D vers des agents oraux pour les troubles à forte prévalence afin d'optimiser la productivité du capital, un changement qui soutient le CAGR de 8,86 %.

Progrès Rapides dans la Modélisation du Criblage au Tête de Série Guidée par l'IA

Recursion a fait progresser REC-1245 en phase 2 après qu'une campagne de criblage au tête de série guidée par l'IA a raccourci les travaux précliniques d'environ 40 %. Insilico Medicine a rapporté des données positives de phase 2a pour son inhibiteur de TNIK découvert par l'IA en 2025, offrant une preuve de concept tangible. Les orientations provisoires de la FDA en 2024 ont clarifié les attentes concernant les hypothèses générées par l'IA, supprimant l'incertitude réglementaire. L'amarrage prospectif d'AlphaFold2 a démontré la conception basée sur la structure pour des cibles dépourvues de structures co-cristallines dans un rapport Nature de 2024. Les investisseurs canalisent par conséquent le financement en phase avancée vers des entreprises de biotechnologie natives d'IA capables de faire émerger rapidement des actifs différenciés.

Désignations Réglementaires à Voie Rapide Accélérant les Approbations

La FDA a émis 77 désignations de thérapie révolutionnaire en 2024, principalement en oncologie et dans les maladies rares. L'azénosertib a reçu une approbation accélérée pour le cancer de l'ovaire résistant au platine en 2025 sur la seule base des données de taux de réponse objective. Le programme PRIME de l'Agence Européenne des Médicaments a accordé l'éligibilité à 12 actifs de petites molécules en 2024, favorisant l'examen continu. La voie d'approbation conditionnelle de la Chine pour les molécules développées localement stimule le développement national. Les promoteurs conçoivent désormais des essais adaptatifs et des critères d'évaluation basés sur les biomarqueurs pour s'adapter à ces cadres accélérés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Escalade des échecs en phase avancée et inflation des coûts | −1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Détournement de capital vers les biologiques et les thérapies médicamenteuses avancées | −1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Contrôle ESG sur les émissions de solvants | −0.5% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en catalyseurs photoredox rares | −0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Échecs en Phase Avancée et Inflation des Coûts

L'attrition en phase 3 reste obstinément élevée, plusieurs candidats en oncologie ayant reçu des lettres de réponse complète en 2024-2025 en raison de lacunes en matière de sécurité ou d'efficacité. Les promoteurs exigent désormais des données in vivo robustes et des biomarqueurs translationnels avant l'IND, augmentant les dépenses précliniques tout en réduisant le risque en aval. Les petites entreprises de biotechnologie, incapables d'absorber les échecs en phase avancée, font face à des pressions de consolidation.

Détournement de Capital vers les Biologiques et les Thérapies Avancées

Les fusions-acquisitions et le financement par capital-risque en 2024-2025 ont favorisé les actifs de thérapie cellulaire et génique, laissant les programmes traditionnels de chimie médicinale en compétition pour le capital. Les investisseurs perçoivent des barrières brevetaires plus solides et un pouvoir de fixation des prix plus élevé dans les biologiques. Les équipes de petites molécules répondent en mettant l'accent sur la biodisponibilité orale, la pénétration du système nerveux central et les coûts de fabrication réduits, ou en se tournant vers les dégradeurs qui combinent les avantages des petites molécules avec la sélectivité au niveau des biologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Aire Thérapeutique : Accélération des Programmes en Maladies Auto-immunes

L'oncologie a représenté 31,56 % des revenus de 2025, soulignant son statut de plus grande part du marché de la découverte de médicaments à petites molécules. Les troubles auto-immuns devraient dépasser toutes les autres indications à un CAGR de 12,25 %, soutenus par les approbations d'inhibiteurs de JAK de nouvelle génération et de modulateurs des récepteurs S1P. La taille du marché de la découverte de médicaments à petites molécules pour les troubles auto-immuns est appelée à s'étendre rapidement à mesure que l'immunosuppression sélective des tissus améliore les profils de sécurité. Pendant ce temps, les pipelines du système nerveux central ciblent la modulation des récepteurs NMDA et la neuro-inflammation pour traiter la maladie d'Alzheimer et la dépression résistante, et les programmes cardiovasculaires exploitent les mécanismes SGLT2 et GLP-1 pour offrir des bénéfices cardio-métaboliques.

La recherche respiratoire est en hausse, axée sur le remodelage des voies aériennes dans la BPCO et la fibrose kystique, et les projets gastro-intestinaux poursuivent des composés modulant le microbiome pour le syndrome de l'intestin irritable et la maladie de Crohn. Les tableaux des maladies infectieuses sont réintégrés dans les plans stratégiques en raison de la résistance aux antimicrobiens, poussant les antiviraux à large spectre vers des stades plus précoces. Dans l'ensemble, les choix d'indication s'alignent sur les incitations réglementaires et la disponibilité des biomarqueurs, positionnant les pipelines auto-immuns comme la cohorte à la croissance la plus rapide.

Par Phase de Découverte : La Sélection des Candidats Précliniques Prend la Tête

L'identification des têtes de série a représenté 24,53 % des dépenses en 2025, mais la sélection des candidats précliniques devrait progresser à un CAGR de 13,85 % jusqu'en 2031. Les promoteurs canalisent davantage de ressources vers l'ADMET, la toxicologie et la formulation pour réduire les risques des phases avancées, et la gouvernance par étapes exige désormais une efficacité in vivo avant l'IND. La taille du marché de la découverte de médicaments à petites molécules pour la sélection des candidats précliniques est donc sur une courbe de croissance plus prononcée. Les bibliothèques codées par l'ADN augmentent la diversité des hits à faible coût, AlphaFold2 soutient la conception basée sur la structure, et la validation par CRISPR informe sur l'essentialité des cibles. Ce changement discipliné ralentit les démarrages de projets mais réduit les coûteux échecs en phase 3.

Par Type de Médicament : Les PROTACs et les Colles Moléculaires Gagnent du Terrain

Les composés synthétiques ont encore fourni 43,63 % de la production de 2025, mais les technologies de dégradation avancent rapidement à un CAGR de 17,87 %, redéfinissant la stratégie de modalité au sein du marché de la découverte de médicaments à petites molécules. Arvinas a fait progresser le vepdegestrant en essais de phase 3 pour le cancer du sein en 2024. Pluvicto a divulgué des données sur le dégradeur IKZF2 pour les maladies auto-immunes en 2025, signalant une expansion au-delà de l'oncologie. Les mimétiques peptidiques et les analogues nucléosidiques conservent des niches spécifiques pour les interactions protéine-protéine et les cibles antivirales, respectivement. Le choix de la modalité dépend désormais de la biologie de la cible plutôt que du confort historique en chimie, et les dégradeurs répondent aux besoins non satisfaits en matière de sélectivité.

Par Technologie : Les Bibliothèques Codées par l'ADN Passent au Premier Plan

Le criblage à haut débit a conservé 30,23 % de part en 2025, mais le criblage de bibliothèques codées par l'ADN est appelé à progresser à un CAGR de 14,7 % à mesure que la chimie à double lieur et la sélection sans code-barres abaissent les barrières. Les bibliothèques COMET auto-encodées suppriment le biais de PCR, améliorant la fidélité des hits. Les flux de travail basés sur les fragments brillent encore pour les poches bien définies, et les plateformes computationnelles de Schrödinger et d'autres intègrent directement les prédictions d'AlphaFold2 dans les boucles de conception. En conséquence, la taille du marché de la découverte de médicaments à petites molécules liée aux technologies d'IA et basées sur les bibliothèques se développe plus rapidement que le criblage traditionnel.

Par Utilisateur Final : Les Entreprises de Biotechnologie Dépassent la Pharma Traditionnelle

Les grandes entreprises pharmaceutiques ont représenté 45,3 % des dépenses de 2025, mais les entreprises de biotechnologie sont sur une trajectoire de CAGR de 11,81 %, capturant les jalons en phase précoce. La part du marché de la découverte de médicaments à petites molécules s'est orientée vers les biotechs à mesure que le capital-risque poursuivait les plateformes natives d'IA et les spécialistes des dégradeurs. Les organisations de recherche sous contrat ont étendu leur capacité en chimie médicinale, permettant aux équipes biotech légères de rester peu capitalistiques. Les groupes académiques continuent de fournir des cibles de première classe, licenciées dans le cadre d'accords basés sur des options qui partagent risques et récompenses.

Analyse Géographique

L'Amérique du Nord a généré 39,53 % des revenus de 2025, portée par les voies accélérées de la FDA, les vastes viviers de talents en IA à Boston et San Francisco, et un financement par capital-risque robuste. Cinquante-cinq nouveaux médicaments ont été approuvés par la FDA en 2025, avec une domination des petites molécules. Le Canada et le Mexique ont ajouté des sites d'essais rentables dans le cadre de cadres de confiance mutuelle, étendant la capacité régionale. La taille du marché de la découverte de médicaments à petites molécules en Amérique du Nord devrait donc croître régulièrement, bien que plus lentement qu'en Asie-Pacifique, à mesure que l'écosystème se concentre sur des actifs différenciés de première classe.

L'Europe a maintenu une échelle significative, soutenue par les désignations PRIME de l'Agence Européenne des Médicaments et un dense réseau académique. Douze programmes de petites molécules éligibles au PRIME sont entrés dans le pipeline en 2024[2]Agence Européenne des Médicaments, "Éligibilité au Programme PRIME," ema.europa.eu. L'Allemagne, le Royaume-Uni et la France excellent dans la découverte basée sur la structure et les fragments, tandis que l'Italie et l'Espagne attirent les travaux de chimie externalisés. La fragmentation des remboursements et l'adoption plus lente de l'IA tempèrent les perspectives de croissance, mais la base scientifique de la région assure une participation continue.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec une projection de CAGR de 11,21 %. La NMPA chinoise a émis des approbations conditionnelles pour des molécules d'oncologie et de maladies rares développées localement, stimulant l'innovation indigène. Syngene et Jubilant en Inde ont étendu leurs services de criblage au tête de série, et l'industrie pharmaceutique japonaise a investi dans l'IA pour revitaliser ses pipelines. La Corée du Sud, l'Australie et Singapour ont canalisé des subventions publiques vers la découverte précoce, tandis que les États d'Asie du Sud-Est ont étendu leur infrastructure de fabrication et d'essais. Ces initiatives élèvent collectivement le marché de la découverte de médicaments à petites molécules dans la région au-dessus des moyennes mondiales.

Paysage Concurrentiel

Le marché de la découverte de médicaments à petites molécules est modérément fragmenté. Les grandes entreprises pharmaceutiques intégrées exploitent encore des groupes de découverte internes importants tout en externalisant des tests spécialisés auprès d'organisations de recherche sous contrat, forgeant un modèle à double voie. Recursion a réduit les délais de la cible à l'IND d'environ 40 % pour REC-1245 via la phénomique guidée par l'IA. L'inhibiteur de TNIK d'Insilico Medicine a progressé en phase 2a avec une efficacité similaire de l'IA. La concurrence dans les dégradeurs s'est intensifiée à mesure qu'Arvinas, C4 Therapeutics et Pluvicto ont fait avancer des candidats en phase avancée, tandis que Pfizer et AstraZeneca ont acquis des startups spécialisées dans les dégradeurs pour internaliser le savoir-faire.

Charles River, Labcorp Drug Development et WuXi AppTec ont étendu leurs services de chimie médicinale et d'ADMET, se disputant les budgets d'externalisation des biotechs[3]WuXi AppTec, "Expansion de la Capacité en Chimie Médicinale en Chine," wuxiapptec.com. Les fournisseurs de technologie tels que Schrödinger ont intégré les modèles AlphaFold2 dans leurs suites de conception, permettant des flux de travail computationnels prêts à l'emploi. L'avantage concurrentiel migre de la pure échelle vers la vitesse de la plateforme et la différenciation des données, et les orientations de la FDA sur les outils d'IA en 2024 ont davantage légitimé les soumissions basées sur des algorithmes.

Leaders du Secteur de la Découverte de Médicaments à Petites Molécules

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Terray Therapeutics a atteint un jalon de découverte avec Bristol Myers Squibb en utilisant sa plateforme d'IA générative EMMI.

- Avril 2025 : L'École de Médecine Icahn du Mont Sinaï a lancé le Centre de Découverte de Médicaments à Petites Molécules par IA pour accélérer la conception computationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la découverte de médicaments à petites molécules comme la dépense annuelle des organisations pharmaceutiques, biotechnologiques, académiques et de recherche sous contrat consacrée à l'identification de cibles, au passage hit-to-lead, à l'optimisation des leads et à la sélection de candidats précliniques lorsque l'entité thérapeutique est un composé synthétisé chimiquement de moins de 900 Daltons. Ce périmètre inclut les plateformes habilitantes telles que le criblage à haut débit, la conception basée sur les fragments et la structure, ainsi que l'optimisation de ligands pilotée par l'IA, qui aident un candidat à progresser vers le dépôt d'un Investigational New Drug.

Exclusions du périmètre : le développement clinique post-IND, les programmes à grandes molécules et les coûts de fabrication commerciale d'API restent hors périmètre.

Aperçu de la segmentation

- Par Aire Thérapeutique

- Oncologie

- Système Nerveux Central

- Cardiovasculaire

- Respiratoire

- Troubles Métaboliques

- Gastro-intestinal

- Maladies Infectieuses

- Troubles Auto-immuns

- Autres Aires Thérapeutiques

- Par Phase de Découverte

- Identification et Validation de Cibles

- Génération et Sélection de Hits

- Identification des Têtes de Série

- Optimisation des Têtes de Série

- Sélection des Candidats Précliniques

- Par Type de Médicament

- Petites Molécules Synthétiques

- Dérivés de Produits Naturels

- Mimétiques Peptidiques

- PROTACs et Colles Moléculaires

- Analogues Nucléosidiques

- Par Technologie

- Criblage à Haut Débit (HTS)

- Découverte de Médicaments Basée sur les Fragments (FBDD)

- Conception de Médicaments Basée sur la Structure (SBDD)

- Conception Computationnelle / Guidée par l'IA

- Criblage de Bibliothèques Codées par l'ADN

- Validation de Cibles Basée sur CRISPR

- Développement de Bioessais et Plateformes Basées sur les Cellules

- Par Utilisateur Final

- Entreprises Pharmaceutiques

- Entreprises de Biotechnologie

- Instituts Académiques et de Recherche

- Organisations de Recherche sous Contrat (CROs)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-structurés avec des chimistes médicinaux, des responsables d'externalisation de la découverte, des dirigeants de CRO et des chercheurs principaux académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions valident les ratios de coûts, les délais de cycle et l'adoption des technologies émergentes que les données secondaires seules ne peuvent pas saisir, et elles guident la pondération que nous attribuons à chaque donnée d'entrée lors de la triangulation.

Recherche documentaire

Nous commençons par des références de premier rang accessibles au public, telles que les journaux d'approbation des nouvelles entités moléculaires de la US FDA, les pipelines de NIH ClinicalTrials.gov, les statistiques de dépenses en R&D de l'OCDE, le portail de brevets de l'Organisation Mondiale de la Propriété Intellectuelle et les organismes professionnels régionaux comme l'EFPIA pour l'Europe. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse précisent davantage la taille des pipelines, l'attrition et les dépenses typiques de découverte. Les ressources par abonnement, notamment D&B Hoovers pour les données financières et Questel pour l'analyse des citations de brevets, nous permettent de croiser les résultats au niveau de l'entreprise avec les axes thérapeutiques. Par ailleurs, la littérature publiée dans des revues telles que Nature Reviews Drug Discovery fournit des références d'attrition qui ancrent les hypothèses de taux de succès. Les sources mentionnées illustrent l'étendue des ressources consultées ; de nombreuses autres ont été examinées pour vérifier les chiffres, identifier les lacunes et affiner les hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses nationales en R&D affectées aux programmes à petites molécules et les recalibre à l'aide des ratios de dépenses en phase de découverte tirés des entretiens primaires ; des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné par rapport au volume de composés criblés dans les CRO, confirment la plausibilité. Les variables clés alimentant le modèle comprennent les effectifs du pipeline clinique par aire thérapeutique, les taux historiques de conversion hit-to-lead, la durée moyenne du cycle de découverte, les coûts de main-d'œuvre en chimie ajustés à l'inflation, la densité de dépôt de brevets et le taux de pénétration de l'externalisation vers les CRO. Une régression multivariée intégrant les dépenses de R&D décalées, la vélocité des brevets et la part du pipeline en oncologie alimente les prévisions 2026-2030, tandis que l'analyse de scénarios gère les chocs réglementaires ou de financement.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants (par exemple, les totaux annuels de NME de la FDA et les tendances des revenus des CRO). Les réviseurs seniors valident après résolution des anomalies, et les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent. Avant la publication, un analyste relance le dernier balayage des données afin que les clients reçoivent toujours une vue actualisée.

Pourquoi notre référence sur la découverte de médicaments à petites molécules mérite confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des seuils de phase de découverte différents, appliquent des courbes d'attrition de pipeline uniques et actualisent leurs données à des cadences inégales. Après alignement du périmètre et des variables, l'approche rigoureuse de Mordor, ancrée dans les retours d'experts en temps réel et des données macro actualisées annuellement, fournit une référence équilibrée que les clients peuvent retracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 61,93 Md USD (2025) | Mordor Intelligence | - |

| 88,57 Md USD (2024) | Consultance régionale A | Inclut les dépenses cliniques précoces et les infrastructures de laboratoire capitalisées |

| 52,50 Md USD (2023) | Association industrielle B | Exclut les programmes académiques et les investissements dans la découverte assistée par l'IA |

| 50,93 Md USD (2023) | Consultance mondiale C | Utilise un taux de succès hit-to-lead conservateur et des références de coûts vieilles de cinq ans |

Ces comparaisons montrent que lorsque les limites du périmètre sont floues ou que des facteurs de coûts obsolètes persistent, les estimations varient considérablement. En revanche, le modèle de Mordor rattache chaque dollar à des variables transparentes, faisant de notre référence le point de départ fiable pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la découverte de médicaments à petites molécules ?

Le marché s'élève à 67,42 milliards USD en 2026 et devrait atteindre 103,06 milliards USD d'ici 2031.

Quelle aire thérapeutique génère le plus de revenus ?

L'oncologie est en tête avec une part de 31,56 % en 2025, reflétant les investissements continus en médecine de précision.

Quel segment connaît la croissance la plus rapide ?

Les programmes en maladies auto-immunes affichent le CAGR le plus élevé à 12,25 % jusqu'en 2031.

Pourquoi les PROTACs sont-ils importants aujourd'hui ?

Ils permettent la dégradation ciblée des protéines, ciblant des protéines auparavant non ciblables et progressant à un CAGR de 17,87 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,21 % grâce aux approbations chinoises et à la montée en puissance des CROs indiens.

Comment l'IA modifie-t-elle les délais de découverte ?

Les plateformes natives d'IA ont raccourci les délais de la cible à l'IND jusqu'à 40 %, comme le démontre la progression rapide de REC-1245.

Dernière mise à jour de la page le: