Taille et part du marché du Cloud Discovery

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

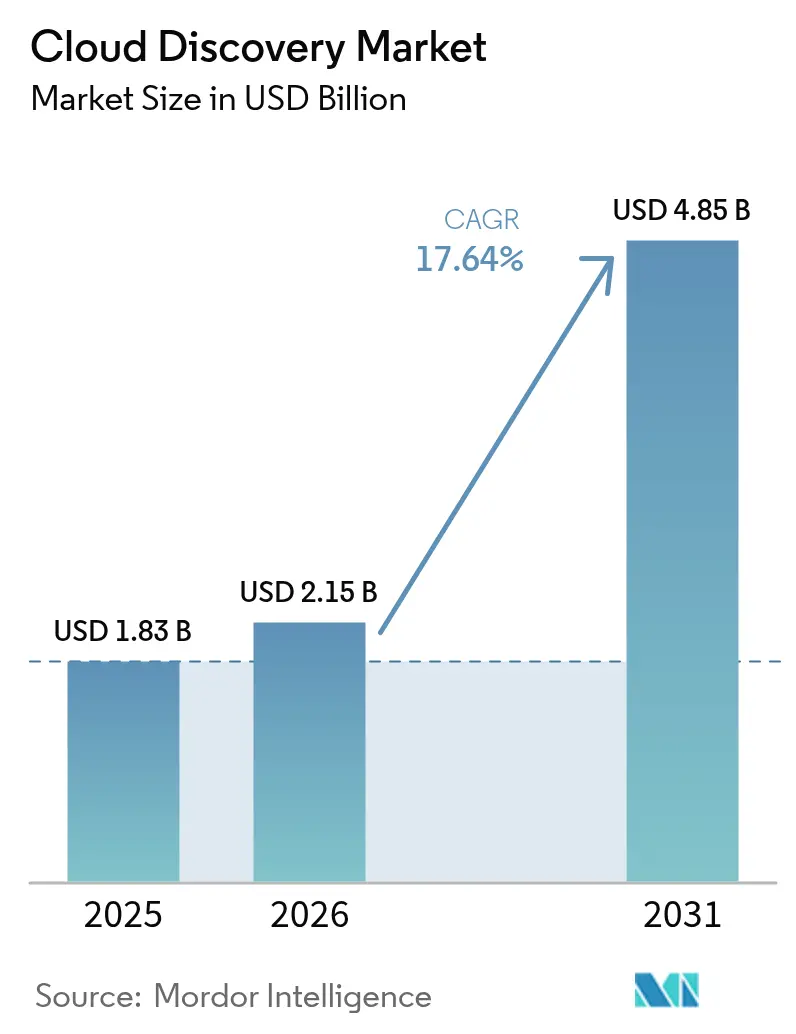

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Cloud Discovery par Mordor Intelligence

La taille du marché du Cloud Discovery devrait passer de 1,83 milliard USD en 2025 à 2,15 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031, à un CAGR de 17,64 % sur la période 2026-2031. L'adoption rapide du multi-cloud, des mandats de confiance zéro plus stricts et des règles de reporting en matière de durabilité remodèlent l'architecture de sécurité des entreprises en faisant de la visibilité continue des actifs une priorité au niveau du conseil d'administration. Les fournisseurs qui intègrent la découverte sans agent, la classification automatisée et les analyses prêtes pour le FinOps dans leurs plateformes gagnent des parts de marché à mesure que les entreprises passent des audits ponctuels à la surveillance en temps réel. La demande nord-américaine reste ancrée dans les cadres de conformité fédéraux, tandis que les initiatives de cloud souverain de l'Asie-Pacifique accélèrent l'adoption régionale. Les contraintes budgétaires des petites organisations et les obstacles persistants liés à l'accès aux identifiants dans les réseaux segmentés modèrent la croissance globale, mais l'innovation soutenue dans l'automatisation pilotée par l'IA continue d'élargir la demande totale adressable.

Principaux enseignements du rapport

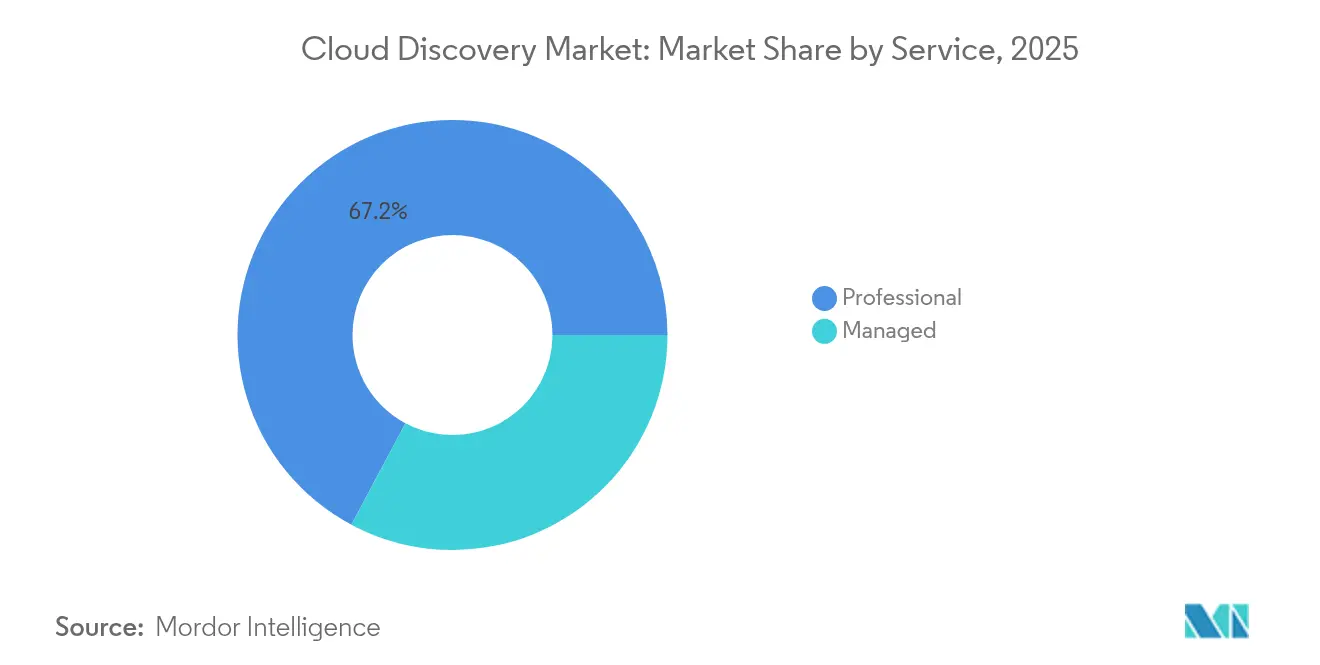

- Par service, les services professionnels ont dominé avec une part de revenus de 67,20 % en 2025, tandis que les services gérés devraient progresser à un CAGR de 23,28 % jusqu'en 2031.

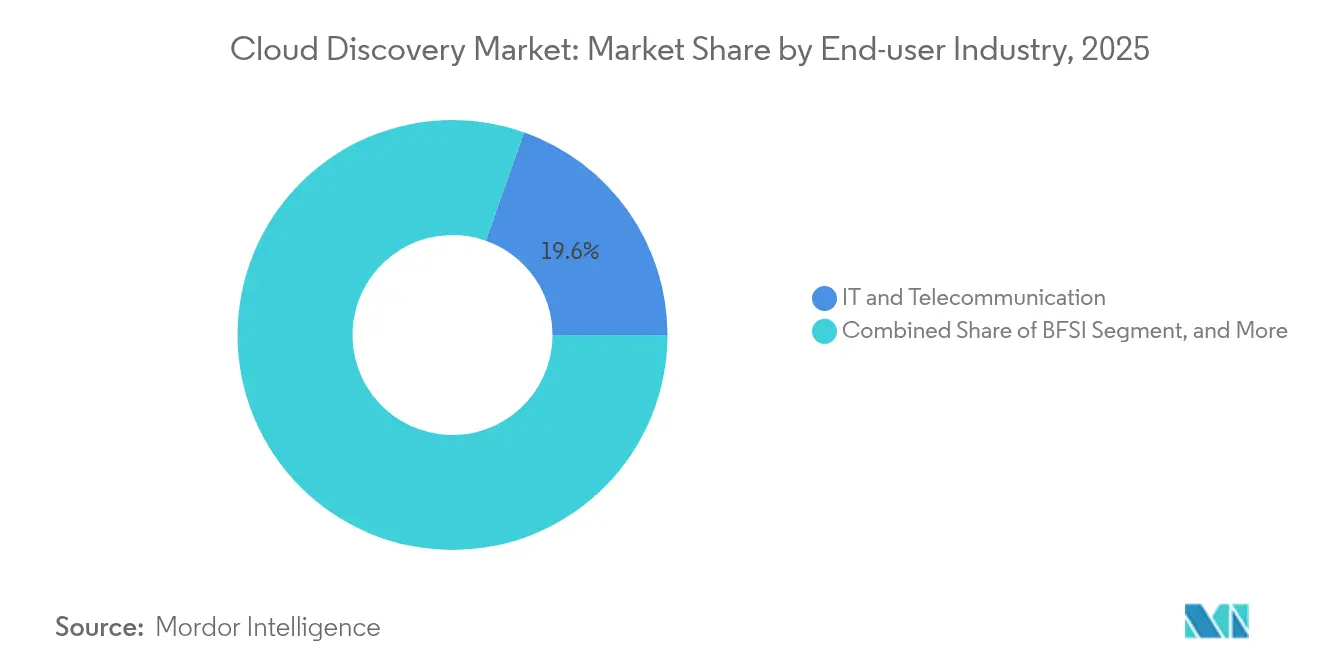

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient 19,60 % de la taille du marché du Cloud Discovery en 2025 ; la santé devrait croître à un CAGR de 22,12 % entre 2026 et 2031.

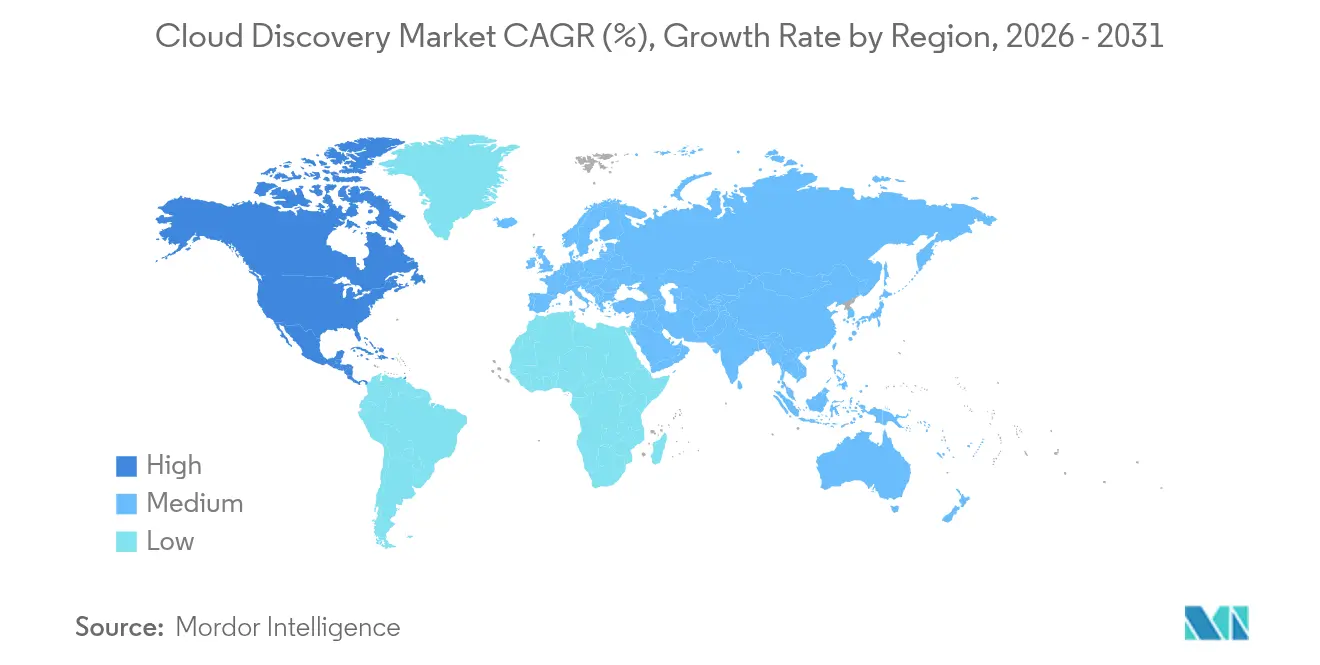

- Par géographie, l'Amérique du Nord représentait 37,40 % de la part du marché du Cloud Discovery en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 21,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Cloud Discovery

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du multi-cloud parmi les entreprises du Global 2000 | +4.20% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Besoin croissant de visibilité en temps réel de la configuration pour renforcer la cyber-résilience | +3.80% | Mondial, accent sur les secteurs réglementés | Court terme (≤ 2 ans) |

| Convergence du FinOps et de l'ITOM intégrant les modules de découverte dans les piles de gouvernance des coûts | +2.90% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Auto-classification alimentée par la GenAI réduisant les coûts de maintenance du CMDB | +2.10% | Mondial, adoption précoce dans les entreprises à la pointe de la technologie | Long terme (≥ 4 ans) |

| Clauses obligatoires de découverte des actifs dans les nouveaux contrats fédéraux américains de confiance zéro | +1.60% | National – États-Unis (agences fédérales et de défense) | Court terme (≤ 2 ans) |

| Règles de reporting en matière de durabilité (CSRD, SEC) exigeant des inventaires d'actifs cloud | +1.80% | Régional – UE (CSRD), États-Unis (SEC), se répandant mondialement via les mandats de chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du multi-cloud parmi les entreprises du Global 2000

Les organisations exécutent désormais des charges de travail de production sur une moyenne de 3,2 clouds publics, une stratégie qui renforce la résilience mais fragmente la visibilité. Les moteurs de découverte doivent donc s'interfacer avec plusieurs API de fournisseurs, des couches d'orchestration de conteneurs et des maillages de services en quasi temps réel. Les premiers adoptants en Asie sont contraints d'exploiter des parcs cloud domestiques et internationaux parallèles en raison des directives sur le cloud souverain, ce qui renforce la demande de découverte agnostique à la plateforme. L'intégration de ServiceNow avec un hyperscaler de premier plan illustre la façon dont l'automatisation des flux de travail et la découverte convergent pour raccourcir les temps de réponse dans les parcs hybrides.[1]ServiceNow, "Brevet US11184242B2 : Processus de découverte automatisés," servicenow.comSans ces capacités, les entreprises signalent des délais de découverte allant jusqu'à 72 heures, exposant des angles morts en matière de sécurité et de conformité que les régulateurs pénalisent de plus en plus.

Besoin croissant de visibilité en temps réel de la configuration pour renforcer la cyber-résilience

Les mauvaises configurations continuent de représenter la grande majorité des violations du cloud, incitant les régulateurs à imposer des exigences de surveillance continue. La clause cloud mise à jour du Département de la Défense des États-Unis oblige les contractants à suivre l'emplacement des données et à remédier instantanément aux dérives. Les prestataires de soins de santé, soumis à la HIPAA et aux menaces de rançongiciels, sont à la tête des investissements dans la découverte en temps réel liée à la gestion de la posture de sécurité des données. Les fournisseurs intégrant la découverte à des analyses de menaces pilotées par l'IA revendiquent des réductions du temps moyen de détection de plus de 30 %. Les entreprises manufacturières signalent des améliorations à deux chiffres de l'efficacité globale des équipements après avoir intégré la découverte continue des actifs dans les environnements IoT industriels.

Convergence du FinOps et de l'ITOM intégrant les modules de découverte dans les piles de gouvernance des coûts

Les dépenses cloud constituent désormais l'une des trois premières charges d'exploitation dans de nombreuses entreprises, poussant les directeurs financiers à exiger une attribution au niveau des ressources. Les plateformes de découverte enrichies d'automatisation du balisage relient les données de consommation aux unités commerciales, permettant aux organisations de réaliser des économies de 15 à 25 % la première année lors de l'adoption d'une gouvernance alignée sur le FinOps. Un grand fabricant utilisant une suite intégrée de gouvernance des coûts a réduit ses dépenses cloud annuelles de 300 000 USD, principalement en éliminant les ressources orphelines. Dans cet espace, les acquisitions soulignent l'importance de la collaboration entre plateformes. L'intégration de CloudHealth de VMware intègre les fonctions de découverte directement dans les tableaux de bord financiers, élargissant ainsi la demande totale adressable.[2]VMware, "Présentation du FinOps CloudHealth," vmware.com

Auto-classification alimentée par la GenAI réduisant les coûts de maintenance du CMDB

L'augmentation par les grands modèles de langage produit désormais des descriptions d'actifs, des cartes de dépendances et des étiquettes de conformité avec des taux de précision dépassant 95 %. Le moteur de découverte breveté de ServiceNow applique la GenAI pour automatiser la cartographie des relations et l'enrichissement du CMDB, réduisant les coûts de maintenance manuelle jusqu'à 60 % en 18 mois. Les informations générées libèrent les ingénieurs pour se concentrer sur la remédiation plutôt que sur la conservation des données, tandis qu'une meilleure fidélité des données accélère la préparation aux audits. Les équipes des opérations de sécurité bénéficient également d'une analyse des causes profondes plus rapide lorsque chaque élément cloud est continuellement classifié.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles persistants liés à l'accès aux identifiants dans les réseaux hautement segmentés | −0.6% | Mondial – en particulier dans les secteurs hautement réglementés (BFSI, santé, gouvernement) | Moyen terme (2 à 4 ans) |

| Contrainte budgétaire des PME pour les licences de découverte et le personnel | −0.8% | Élevé dans les économies émergentes (Inde, Asie du Sud-Est, Amérique latine) | Court terme (≤ 2 ans) |

| Restrictions du cloud souverain limitant la portée de la découverte en dehors de la région | −0.5% | Régional – fort dans l'UE, le CCG et les pays APAC avec des lois de localisation des données | Long terme (≥ 4 ans) |

| Croissance de l'informatique fantôme dépassant la couverture de découverte malgré les mises à niveau des outils | −0.7% | Mondial – plus prononcé dans les grandes entreprises avec des configurations hybrides ou multi-cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles persistants liés à l'accès aux identifiants dans les réseaux hautement segmentés

Les conceptions de confiance zéro restreignent intentionnellement les mouvements latéraux, obligeant les moteurs de découverte à s'authentifier séparément dans chaque micro-segment. Les institutions de services financiers doivent également séparer les données des unités commerciales par juridiction, multipliant les frais généraux liés aux identifiants.[3] Microsoft, "Cadre de conformité cloud pour les services financiers," microsoft.com Les prestataires de soins de santé font face à des défis comparables lors de l'isolation des informations de santé protégées. Les approches sans agent atténuent certaines frictions mais peinent encore en profondeur, forçant des compromis entre étendue et granularité. Les entreprises estiment que 40 à 60 % des budgets de découverte sont consommés par les seules tâches de gestion des identifiants.

Contrainte budgétaire des PME pour les licences de découverte et le personnel

Les suites de découverte complètes débutent souvent au-dessus de 50 000 USD par an, un niveau de prix hors de portée pour les entreprises de moins de 500 employés. La mise en œuvre exige en outre des compétences en sécurité cloud que les PME ne peuvent pas facilement recruter. Bien que les services de découverte gérés offrent des options de paiement à l'utilisation, de nombreuses petites entreprises préfèrent les dépenses en capital aux dépenses d'exploitation et hésitent à accorder à des tiers un accès persistant à des charges de travail sensibles. En conséquence, environ un tiers de la demande potentielle du marché reste adressable uniquement par des offres simplifiées à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services professionnels mènent la transformation du marché

Les services professionnels ont capturé 67,20 % du marché du Cloud Discovery en 2025, soulignant la dépendance des entreprises à l'égard d'architectes spécialisés pour intégrer les moteurs de découverte avec des couches d'identité, de réseau et de flux de travail complexes. Les périmètres d'engagement englobent généralement la cartographie des API multi-cloud, l'ajustement des politiques et les tâches de renseignement du CMDB qui nécessitent une expertise approfondie des fournisseurs. Les services gérés, cependant, devraient s'accélérer à un CAGR de 23,28 % jusqu'en 2031, les entreprises reconnaissant que la découverte doit fonctionner en continu plutôt qu'à la demande.

La croissance des offres gérées signale un changement structurel des dépenses des déploiements basés sur des projets vers des modèles d'abonnement ancrés dans une visibilité continue. Les abonnements de découverte gérée de ServiceNow ont contribué de manière significative à ses 2 866 millions USD de revenus récurrents au T4 2024, illustrant l'attrait des contrats basés sur les résultats. Les clients manufacturiers adoptant une découverte permanente ont signalé des améliorations de 10 à 15 % de l'efficacité opérationnelle grâce à une détection plus rapide des anomalies. Ce changement profite également aux fournisseurs, car la classification automatisée réduit les coûts de livraison marginaux et élargit l'adoption parmi les organisations dépourvues de personnel de sécurité cloud à temps plein.

Par secteur d'utilisation final : la santé dépasse les leaders traditionnels

Le secteur de l'informatique et des télécommunications est resté le principal adoptant, détenant 19,60 % de la taille du marché du Cloud Discovery en 2025, soutenu par une pénétration précoce du cloud et des charges de travail complexes et sensibles à la latence. Pourtant, le CAGR prévisionnel de 22,12 % de la santé la positionne pour dépasser les leaders traditionnels à mesure que les régulateurs renforcent les protections pour les dossiers de santé électroniques et les plateformes de soins connectés. La dépendance du secteur à l'égard des charges de travail de télémédecine distribuées et d'imagerie accroît l'exposition aux mauvaises configurations, renforçant la demande de découverte continue.

Les groupes de prestataires mettant en œuvre des inventaires d'actifs permanents signalent que les délais de préparation aux audits sont passés de semaines à jours, tout en évitant les pénalités HIPAA pouvant dépasser 10 millions USD par violation. Les fabricants pharmaceutiques étendent également leur découverte aux systèmes d'information de laboratoire et aux dispositifs périphériques qui soutiennent les essais cliniques. Le BFSI continue d'investir régulièrement pour des raisons réglementaires, tandis que le commerce de détail, les biens de consommation et la fabrication industrielle lient les déploiements de découverte aux initiatives de numérisation omnicanale et de chaîne d'approvisionnement qui mélangent les actifs OT et IT.

Analyse géographique

L'Amérique du Nord détenait 37,40 % des revenus de 2025 grâce à l'adoption précoce du cloud par les entreprises, un écosystème hyperscale mature et des mandats fédéraux qui intègrent des clauses de découverte dans les contrats gouvernementaux. Les institutions financières, les contractants de défense et les réseaux de soins de santé représentent les plus grands groupes d'acheteurs, tandis que les entreprises canadiennes adoptent de plus en plus la découverte gérée pour gérer les mouvements de données transfrontaliers. La concurrence reste intense car les fournisseurs établis de gestion des services informatiques intègrent la découverte dans des suites de flux de travail plus larges, mais la saturation du marché parmi les entreprises du Fortune 1000 tempère la croissance incrémentale.

La région Asie-Pacifique devrait afficher un CAGR de 21,34 % de 2026 à 2031, le plus rapide au monde, porté par les politiques de cloud souverain et les lois de localisation qui obligent les entreprises à inventorier les actifs au niveau régional. Plus d'un tiers des gouvernements d'Asie-Pacifique prévoient de déployer des clouds souverains d'ici 2026, contraignant les entreprises à maintenir des enregistrements granulaires de la résidence des charges de travail. La capacité des centres de données dans la région a dépassé 12 000 MW en 2024, avec 14 000 MW supplémentaires en construction, soulignant le besoin de visibilité sur le cloud hybride. Des secteurs tels que les services financiers et la défense souveraine mènent l'adoption, tandis que les entreprises numériques émergentes accélèrent l'adoption des services gérés.

L'Europe représente un marché important axé sur la conformité où le RGPD et la Directive sur le reporting de durabilité des entreprises rendent la découverte essentielle tant pour la protection des données que pour la comptabilisation des émissions. Les entreprises exploitent les moteurs de découverte pour cartographier les flux de données et attribuer des facteurs carbone de portée 3, permettant des divulgations ESG transparentes. L'adoption est la plus prononcée en Allemagne, en France et dans les pays nordiques, où les zones cloud économes en énergie croisent des règles strictes de résidence des données. Bien que les taux de croissance soient inférieurs à ceux de l'Asie-Pacifique, les fournisseurs bénéficient de longues durées de contrat en raison des coûts de changement élevés liés à la certification réglementaire. L'Amérique du Sud et le Moyen-Orient & Afrique restent naissants mais prometteurs ; les déploiements cloud menés par les opérateurs télécoms et les programmes de numérisation du secteur public posent les bases de la demande future, à condition que les prix s'alignent sur les budgets informatiques contraints.

Paysage concurrentiel

Le marché du Cloud Discovery présente une fragmentation modérée, les cinq premiers fournisseurs représentant environ 55 % des revenus mondiaux. Les fournisseurs établis de gestion des services informatiques étendent les portails CMDB et de flux de travail existants, tirant parti de relations profondes avec les entreprises pour vendre des solutions de découverte en complément. ServiceNow seul a signalé 2 109 clients avec une valeur de contrat annuelle supérieure à 1 million USD, soulignant le pouvoir de l'expansion de la base installée.

Les acquisitions stratégiques remodèlent la dynamique concurrentielle. L'acquisition de Lacework par Fortinet a ajouté 225 brevets en IA et sécurité cloud, élargissant son Security Fabric pour une couverture unifiée des locaux au cloud. L'achat par Akamai d'un spécialiste de la sécurité des API et l'entrée de Tenable dans la gestion de la posture des données cloud illustrent des mouvements horizontaux vers des contrôles adjacents. Les dépôts de brevets – tels que le brevet de configuration de découverte automatique de ServiceNow et le brevet de transformation cloud basé sur des modèles d'IBM – signalent une course à l'automatisation de la classification à grande échelle, réduisant le coût total de possession pour les acheteurs.

Les perturbateurs mettent l'accent sur le déploiement sans agent et un délai de valorisation rapide. Bien qu'ils manquent de la profondeur des CMDB de longue date, leurs modèles à faible intervention séduisent les clients du marché intermédiaire. Les rumeurs d'une acquisition par un hyperscaler de plusieurs milliards de dollars d'un tel spécialiste soulignent l'intérêt stratégique pour une découverte clé en main afin de compléter des clouds de sécurité plus larges. L'avantage concurrentiel dépend de plus en plus de l'intégration des métriques de durabilité et des tableaux de bord FinOps ; les plateformes qui corrèlent les inventaires d'actifs avec les divulgations carbone et l'allocation des coûts sont en mesure de remporter des engagements d'entreprise pluriannuels.

Leaders du secteur du Cloud Discovery

ServiceNow Inc.

BMC Software Inc.

Amazon Web Services Inc.

Microsoft Corp.

McAfee LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Upwind a acquis Nyx Security pour renforcer la protection à l'exécution grâce à des informations intégrées sur les applications.

- Avril 2025 : Palo Alto Networks a acquis Protect AI pour renforcer Prisma AIRS contre les vulnérabilités dans les charges de travail cloud activées par l'IA.

- Février 2025 : ServiceNow et AWS ont élargi leur collaboration pour ajouter des flux de travail GenAI et un connecteur Bedrock pour la remédiation automatisée des incidents dans les parcs hybrides.

- Janvier 2025 : ServiceNow a annoncé un plan de rachat d'actions de 3 milliards USD après avoir enregistré 2 866 millions USD de revenus d'abonnement au T4 2024 et près de 500 clients au-dessus de 5 millions USD de valeur de contrat annuelle.

Portée du rapport mondial sur le marché du Cloud Discovery

Le Cloud Discovery désigne l'analyse des applications cloud non gérées utilisées par les collaborateurs de l'organisation. Cela permet de contrôler l'accès non autorisé aux données d'entreprise et d'autres risques de sécurité associés à la technologie basée sur le cloud. Le Cloud Discovery utilise l'API du fournisseur cloud pour extraire des données sur les services cloud du client, plutôt que l'accès direct utilisé pour analyser leur infrastructure sur site. Le périmètre de l'étude comprend divers secteurs d'utilisation final qui adoptent actuellement la plateforme de Cloud Discovery en l'intégrant à leur modèle commercial existant.

| Professionnel |

| Géré |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et biens de consommation |

| Fabrication industrielle |

| Santé |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par service | Professionnel | ||

| Géré | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| BFSI | |||

| Commerce de détail et biens de consommation | |||

| Fabrication industrielle | |||

| Santé | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du Cloud Discovery ?

Le marché du Cloud Discovery a atteint 2 154 millions USD en 2026.

À quelle vitesse le marché du Cloud Discovery devrait-il croître ?

Le marché devrait se développer à un CAGR de 17,64 %, atteignant 4 854 millions USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services gérés devraient afficher un CAGR de 23,28 % entre 2026 et 2031, les entreprises recherchant une surveillance continue.

Pourquoi la santé est-elle le segment d'utilisation final à la croissance la plus rapide ?

La santé fait face à des risques stricts liés à la HIPAA et aux rançongiciels, entraînant un CAGR de 22,12 % pour les solutions de découverte jusqu'en 2031.

Quelle région dépassera les autres en termes de croissance ?

L'APAC devrait enregistrer un CAGR de 21,34 %, porté par les mandats de cloud souverain et les lois de localisation des données.

Quelle tendance technologique clé remodèle les plateformes de découverte ?

L'auto-classification alimentée par la GenAI réduit les coûts de maintenance du CMDB jusqu'à 60 % tout en portant la précision à 95 %.

Dernière mise à jour de la page le: